Marktgröße und -anteil für grüne Anleihen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

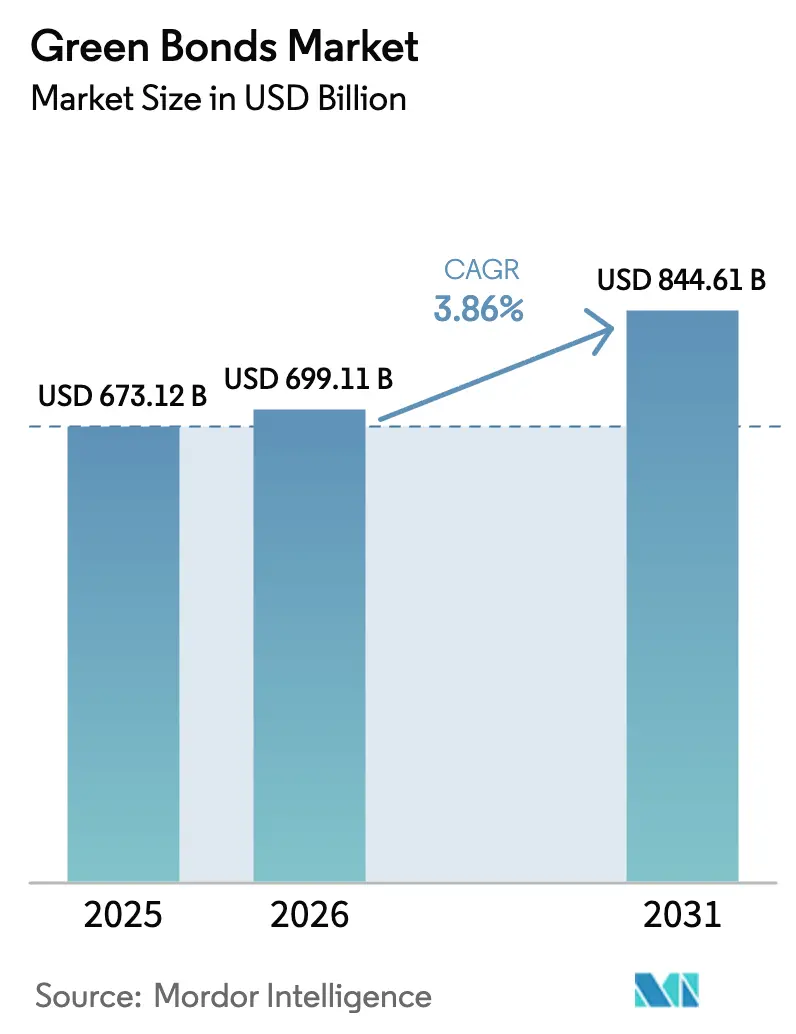

| Marktgröße (2026) | 699.11 Milliarden US-Dollar |

| Marktgröße (2031) | 844.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für grüne Anleihen von Mordor Intelligence

Die Marktgröße für grüne Anleihen soll von 673,12 Milliarden USD im Jahr 2025 auf 699,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,86 % über 2026–2031 einen Wert von 844,61 Milliarden USD erreichen.

Die Nachfrage spiegelt die Verbindung von Netto-Null-Politiksignalen mit Anlegeraufträgen zur Dekarbonisierung wider, während die Emissionskosten weiter sinken, da Tokenisierungspiloten und digitale Hauptbücher die Dokumentation vereinfachen. Die regulatorische Konvergenz verläuft langsam, doch das neue Kennzeichnungssystem der Europäischen Union drängt Emittenten zu einer detaillierteren Berichterstattung, schärft die Preisfindung und verringert den Greenium. Globale Staatsprogramme rahmen grüne Anleihen nun als klimadiplomatische Instrumente des öffentlichen Sektors ein und schaffen liquide Benchmarks, die privates Kapital anziehen. Parallel dazu beschleunigt sich das Unternehmensangebot, da sinkende Gestehungskosten für erneuerbare Energien die Projekt-Cashflows verbessern und das investierbare Universum im Markt für grüne Anleihen erweitern.

Wichtigste Erkenntnisse des Berichts

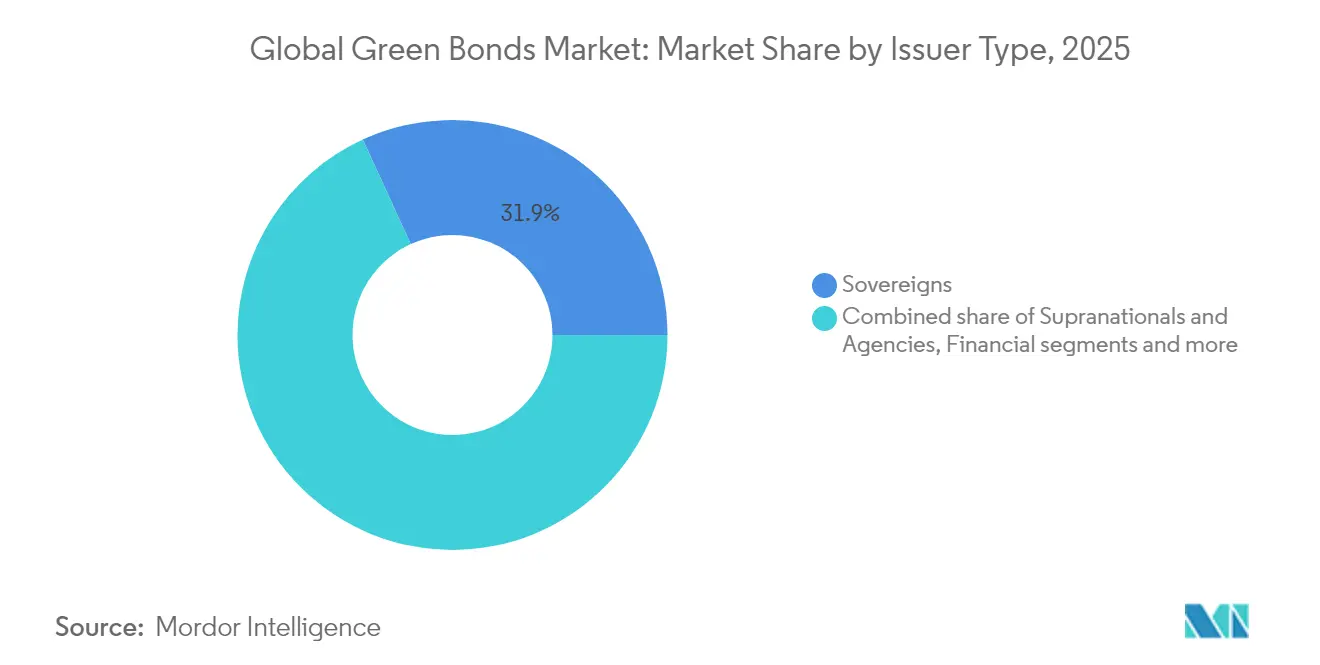

- Nach Emittentenart führten Staaten mit einem Marktanteil von 31,85 % im Markt für grüne Anleihen im Jahr 2025, während Finanzunternehmen die höchste prognostizierte CAGR von 4,65 % bis 2031 verzeichneten.

- Nach Verwendungszweck entfielen auf Energieprojekte 28,15 % der Marktgröße für grüne Anleihen im Jahr 2025; die Finanzierung von Landnutzung & Biodiversität soll bis 2031 mit einer CAGR von 6,72 % wachsen.

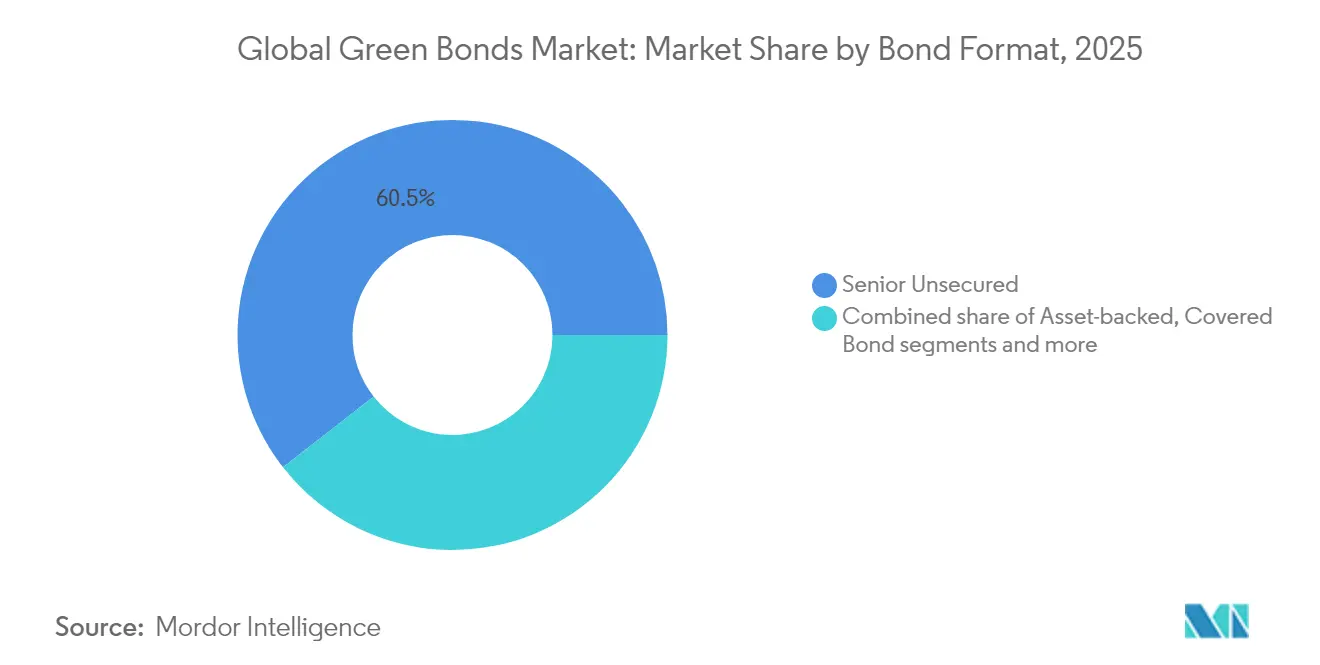

- Nach Anleiheformat entfielen auf vorrangig unbesicherte Instrumente 60,55 % der Marktgröße für grüne Anleihen im Jahr 2025, und Sukuk-Formate verzeichnen eine CAGR von 5,78 % bis 2031.

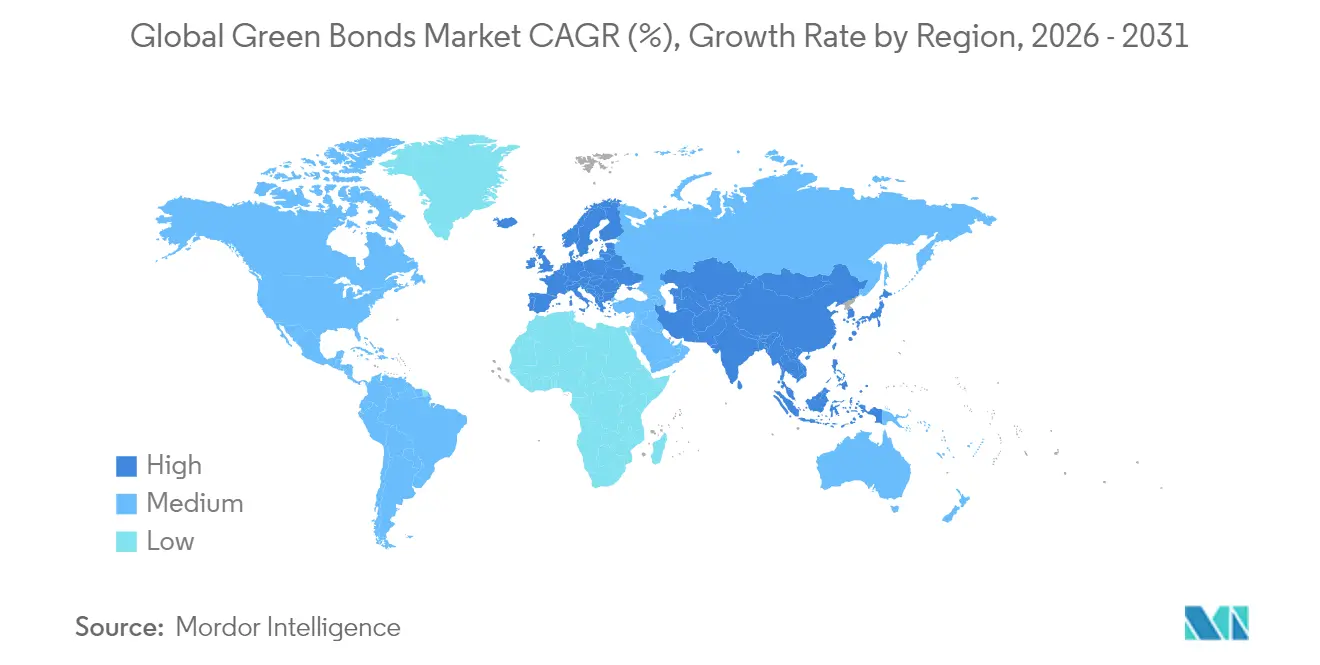

- Nach Geografie hielt der Markt für grüne Anleihen in Europa im Jahr 2025 einen Umsatzanteil von 43,70 %, während Asien-Pazifik mit einer CAGR von 5,98 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für grüne Anleihen*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Netto-Null-Verpflichtungen beschleunigen staatliche Emissionen | +0.8% | Global; frühe Führungsrolle in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-Standard für grüne Anleihen fördert Unternehmensangebot | +0.6% | Europa primär; globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Sinkende Gestehungskosten für saubere Energie verbessern die Finanzierbarkeit von Projekten | +0.9% | Global; am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| 'Biodiversitätsgebundene' grüne Anleihen erschließen Naturfinanzierung | +0.4% | Lateinamerika & Afrika; expandierendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Tokenisierte grüne Anleihen senken Emissionskosten für Banken in Schwellenmärkten | +0.3% | Schwellenmärkte, insbesondere Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsaufträge von Investmentfonds treiben die Nachfrage nach kommunalen grünen Anleihen | +0.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf das entwickelte Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Netto-Null-Verpflichtungen beschleunigen staatliche Emissionen

Staatliche Emissionen verankern nun Liquidität und Preiskurven, exemplarisch verdeutlicht durch Chinas Debüt in Höhe von 824 Millionen USD in London, das einen grenzüberschreitenden RMB-Benchmark setzte[1]Climate Bonds Initiative, "China emittiert erste staatliche grüne Anleihe an der LSE," climatebonds.net. Australiens grüne Anleihe in Höhe von 4,41 Milliarden USD zog Aufträge in Höhe von 13,86 Milliarden USD an und verdeutlicht die katalytische Rolle der Überzeichnung bei der Mobilisierung privaten Kapitals. Kanada erweiterte seinen Rahmen um Nuklearausgaben und verbreiterte die förderfähigen Vermögenswerte, ohne die ökologische Strenge zu verwässern. BIS-Analysen zeigen, dass staatliche Programme die inländische Emission nachhaltiger Unternehmensanleihen um 23 % steigern, was Demonstrationseffekte unterstreicht. Mit COP30 am Horizont terminieren Regierungen Transaktionen strategisch, um regionale Standards zu prägen und Reputationsvorteile als Erstmover zu sichern.

EU-Standard für grüne Anleihen fördert Unternehmensangebot

Der EU-Standard für grüne Anleihen (EuGB) trat im Dezember 2024 in Kraft und führte die externe Prüferregistrierung bei der ESMA sowie obligatorische Allokationsberichte ein[2]Europäische Union, "Verordnung (EU) 2023/2631 zur Einführung des Europäischen Standards für grüne Anleihen," eur-lex.europa.eu. Bislang haben nur drei Emittenten den EuGB übernommen, da Compliance-Kosten eine rasche Verbreitung hemmen. Die EuGB-Emission der Europäischen Investitionsbank in Höhe von 3,15 Milliarden USD setzt einen Liquiditätsbenchmark für Unternehmen, die den 261,45 Milliarden USD umfassenden taxonomiekonformen Investorenpool Europas anzapfen möchten. Finanzinstitute sind frühe Anwender, da sie bereits taxonomiekonforme Vermögenswerte offenlegen und dadurch einen Finanzierungskostenvorteil erzielen, der in anderen Regionen Wettbewerbsreaktionen auslösen könnte. Da externe Jurisdiktionen EU-Kriterien als Referenz heranziehen, entstehen Arbitragemöglichkeiten für Emittenten, die mehrere Taxonomien navigieren können.

Sinkende Gestehungskosten für saubere Energie verbessern die Finanzierbarkeit von Projekten

Die Kosten für Solarenergie im Versorgungsmaßstab sind seit 2010 um 85 % und für Onshore-Wind um 56 % gesunken und liegen nun bei 0,057 USD/kWh bzw. 0,039 USD/kWh[3]Internationale Agentur für Erneuerbare Energien, "Kosten der Stromerzeugung aus erneuerbaren Energien im Jahr 2024," irena.org. Niedrigere Erzeugungskosten stärken die Schuldendienstquoten und komprimieren die Kreditspreads für Investment-Grade-Projekte. Höhere Kapitalkosten trieben die Marktpreise für Strom im Jahr 2024 jedoch um 30 % in die Höhe und schufen vorübergehende Gegenwind für Entwickler, da die Diskontierungssätze neu kalibriert wurden. Die Finanzierungskosten variieren nach wie vor stark – deutsches Onshore-Wind liegt im Durchschnitt bei 1,1 %, während ukrainische Solarenergie 10 % übersteigt, was die Streuung des Makrorisikos verdeutlicht. Erlöse zielen nun auf Netzaufrüstungen und Batteriespeicher ab, die für die Integration günstiger, aber variabler erneuerbarer Energien unerlässlich sind, und verstärken eine positive Kostensenkungsspirale.

'Biodiversitätsgebundene' grüne Anleihen erschließen Naturfinanzierung

Kolumbiens neue regulatorische Vorlagen haben den Weg für eine Biodiversitätsanleihe in Höhe von 70 Millionen USD geebnet, die speziell Agroforstinitiativen zur Förderung nachhaltiger Landnutzung und Biodiversitätserhaltung finanziert. Unterdessen hat die Weltbank eine Anleihe in Höhe von 225 Millionen USD eingeführt, die Renditen direkt an verifizierte Kohlenstoffbindungen knüpft und ihr Engagement für die Wiederaufforstung des Amazonas und die Bekämpfung des Klimawandels unterstreicht. In einem bedeutenden Schritt hat Uruguay eine nachhaltigkeitsgebundene Staatsanleihe in Höhe von 1,5 Milliarden USD aufgelegt, die KPIs für einheimische Wälder einbezieht, um messbare Umweltergebnisse zu gewährleisten und damit auf staatlicher Ebene einen Präzedenzfall für die Integration von Nachhaltigkeit in Finanzinstrumente zu schaffen. Der Climate Bonds Standard hat seinen Geltungsbereich auf Kriterien zur Entwaldung im Agrar- und Lebensmittelbereich ausgeweitet und so einen disziplinierten und transparenten Ansatz für Verifizierungsprozesse sichergestellt. Mit der Reifung der Messinstrumente können institutionelle Anleger nun in Naturkapitalmärkte investieren, Engagements in nachhaltige Anlagen eingehen und dabei strenge Risikokontrollen aufrechterhalten sowie globale Umweltziele verfolgen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für grüne Anleihen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Realzinsen weiten Kreditspreads für Emittenten unterhalb des Investment-Grade aus | -0.7% | Global; akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Greenwashing-Bedenken erhöhen die Kosten für Zweitmeinungen | -0.4% | Global; regulatorischer Fokus in Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Fehlende interoperable asiatische Taxonomien hemmen grenzüberschreitende Kapitalflüsse | -0.3% | Asien-Pazifik primär, Ausstrahlungseffekte auf globale institutionelle Anleger | Mittelfristig (2–4 Jahre) |

| Schrumpfendes 'Greenium' erodiert Preisanreize | -0.2% | Global, mit stärksten Auswirkungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Realzinsen weiten Kreditspreads für Emittenten unterhalb des Investment-Grade aus

Die straffere Geldpolitik trieb die 10-jährigen Staatsanleiherenditen Anfang 2025 um 40 Basispunkte in die Höhe und erhöhte die Kreditkosten für niedriger bewertete Emittenten. EZB-Forschungen zeigen, dass komprimierte US-Spreads anfällig sind, da Unternehmensschulden in Höhe von 1 Billion USD auf Refinanzierung warten. Studien der US-Notenbank bestätigen, dass das Greenium hauptsächlich großen Investment-Grade-Unternehmen zugute kommt und kleinere Entwickler einem höheren Spreadrisiko aussetzt. Höhere Diskontierungssätze mindern die Nettobarwerte langfristiger Erneuerbaren-Projekte und verzögern einige Pipeline-Vermögenswerte in Schwellenmärkten, wo Subventionspuffer dünn sind. Emittenten mit Fremdwährungsverbindlichkeiten sind einem zusätzlichen Risikolayer ausgesetzt, da ein starker USD die Schuldendienstbelastung erhöht und einige dazu veranlasst, Zins- und Währungsrisiken zu höheren Derivatekosten abzusichern. Als Reaktion darauf erweitern multilaterale Institutionen Blended-Finance-Strukturen, die Erstverlust-Tranchen absorbieren, doch die Inanspruchnahme bleibt durch staatliche Garantieobergrenzen begrenzt.

Anhaltende Greenwashing-Bedenken erhöhen die Kosten für Zweitmeinungen

Nur Emittenten mit robusten Nachweisen sichern sich ein bedeutungsvolles Greenium, wie empirische Preisarbeiten in begutachteten Fachzeitschriften belegen. ESMAs strengere Fondsbenennungsregeln zwingen Vermögensverwalter zur Überprüfung der zugrunde liegenden Vermögenswerte, was die Nachfrage nach Drittprüfungen erhöht, die die Emissionskosten um 15–25 Basispunkte steigern. Das marktweite Volumen nachhaltiger Anleihen überschritt 2024 die Marke von 6 Billionen USD, doch inkonsistente Offenlegung schürt Skepsis und ruft Forderungen nach ergebnisbasierten Instrumenten hervor, die Kupons an die Leistung knüpfen. Erhöhte Kontrolle könnte die Emission unter erfahrenen Akteuren konsolidieren, die Verifizierungskosten absorbieren können. Auch die Reputationsstrafen steigen; Regulatoren in Europa können Emittenten nun mit Bußgeldern von bis zu 5 % des Jahresumsatzes für irreführende Nachhaltigkeitsaussagen belegen, was das Abwärtsrisiko des Missbrauchs von Labels erhöht. Als Schutzmaßnahme setzen Emittenten auf blockchain-verankerte Berichtstools, die Datenfeeds auf Projektebene mit Zeitstempeln versehen, obwohl Interoperabilitätsprobleme zwischen Plattformen weiterhin ungelöst sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für grüne Anleihen

Nach Emittentenart:

Staaten halten die Größe, während Unternehmen beschleunigenStaaten erfassten 2025 einen Marktanteil von 31,85 % im Markt für grüne Anleihen, da Regierungen Emissionen als Klimasignal vor multilateralen Foren nutzten. Dies unterstreicht die wachsende Rolle von Regierungen bei der Förderung von nachhaltigen Finanzierungsinitiativen. Finanzunternehmen werden voraussichtlich eine CAGR von 4,65 % bis 2031 bei der Marktgröße für grüne Anleihen verzeichnen, angetrieben durch Eigenkapitalvorschriften, die Banken dazu veranlassen, ESG-gebundene Vermögenswerte zu priorisieren. Dieser Trend spiegelt die zunehmende Integration von Umwelt-, Sozial- und Governance-Überlegungen in Finanzstrategien wider. Darüber hinaus unterstrich die Anleihe der Weltbank in Höhe von 1,10 Milliarden USD für 2025, die robuste Aufträge in Höhe von 1,95 Milliarden USD anzog, die stabilen Benchmarks und die wahrgenommene Sicherheit von Entwicklungsbank-Papieren und festigte das Anlegervertrauen in supranationale Emissionen weiter.

Nichtfinanzunternehmen reagieren auf den Druck zur Dekarbonisierung der Lieferkette; Dow Chemicals Debüt in Höhe von 1,25 Milliarden USD leitet Erlöse in sein Path2Zero-Programm. Kommunale Emissionen bleiben mit 23 % des US-amerikanischen Volumens an grünen Anleihen untergewichtet, trotz eines jährlichen Kommunalanleihemarkts von 400 Milliarden USD, was ein latentes Aufwärtspotenzial signalisiert, sobald Offenlegungsprotokolle ausgereift sind. Singapurs Wohnungsbaubehörde emittierte grüne Schuldverschreibungen in Höhe von 703 Millionen USD und zeigte damit, wie Subsouveräne staatliche Strategien replizieren können, um resiliente Infrastruktur zu finanzieren. Eine wachsende Gruppe von Exportkreditagenturen tritt ebenfalls mit Garantieprogrammen auf, die Kupons für industrielle Exporteure senken und Erlöse aus grünen Anleihen mit inländischen Inhaltsregeln verknüpfen. Unterdessen ermutigen Margenverbesserungen für Investment-Grade-Unternehmen zu wiederholten Emissionsprogrammen, die die Dokumentation standardisieren und Ausführungsfristen verkürzen.

Nach Verwendungszweck-Sektor:

Energiedominanz steht vor der BiodiversitätsherausforderungIm Jahr 2025 erfasste der Energiesektor 28,15 % des Marktes für grüne Anleihen, angetrieben durch sinkende Kosten für erneuerbare Energien und strategische Netzinvestitionen. Diese Dominanz unterstreicht die Fähigkeit des Sektors, erhebliches Kapital anzuziehen, da Stakeholder nachhaltige Energielösungen priorisieren. Das Wachstum des Sektors wird durch globale Bemühungen zur Umstellung auf sauberere Energiequellen und zur Reduzierung von Kohlenstoffemissionen weiter unterstützt. Unterdessen entwickelte sich das Segment Landnutzung & Biodiversität zur am schnellsten wachsenden Kategorie mit einer prognostizierten CAGR von 6,72 %. Dieses Wachstum wird durch die Monetarisierung verifizierter Ökosystemleistungen angetrieben, die zunehmend investierbare Cashflows schaffen und die Aufmerksamkeit von Anlegern auf sich ziehen, die umweltwirksame Chancen suchen. Die Expansion des Segments spiegelt auch eine wachsende Anerkennung des wirtschaftlichen Werts der Erhaltung der Biodiversität und nachhaltiger Landnutzungspraktiken wider.

Die Gebäudefinanzierung gewinnt durch Sanierungsprogramme im Einklang mit der EU-Taxonomie an Dynamik, während Verkehrserlöse zunehmend Ladekorridor-Infrastruktur für Elektrofahrzeuge und nachhaltigen Flugkraftstoff finanzieren. Wasserinfrastruktur zieht Emittenten in dürregefährdeten Regionen an, und industrielle Allokationen zielen auf Prozesselektrifizierung und Rechenzentrumseffizienz ab. Biodiversitätsergebnisanleihen wie das Amazonas-Geschäft der Weltbank validieren Naturfinanzierungswege und diversifizieren die Vermögensbasis über konventionelle erneuerbare Energien hinaus. Wasserstoffbezogene Projekte sind nun in mehreren Rahmenwerken förderfähig, was eine entstehende Pipeline von Elektrolyseur- und Speicheranlagen signalisiert, die die Energieallokationen nach 2027 umgestalten könnten. Anpassungsfinanzierung für klimaresistente Landwirtschaft und Küstenschutz findet ebenfalls zunehmend Eingang in Verwendungszweck-Labels und erweitert den sektoralen Mix für Anleger.

Nach Anleiheformat:

Stabilität vorrangig unbesicherter Anleihen trifft auf Sukuk-InnovationIm Jahr 2025 erfassten vorrangig unbesicherte Strukturen einen dominanten Anteil von 60,55 % am Markt für grüne Anleihen und wurden für ihre Unkompliziertheit und robuste Sekundärmarktliquidität gelobt. Anleger bevorzugen diese Strukturen besonders aufgrund ihrer Einfachheit, die die Komplexität bei Emission und Handel reduziert. Ihre tiefe Sekundärmarktliquidität stellt sicher, dass Anleger diese Anleihen leicht kaufen und verkaufen können, was sie zu einer attraktiven Option für institutionelle und Privatanleger macht. Darüber hinaus spiegelt die weit verbreitete Übernahme vorrangig unbesicherter Strukturen ihre Fähigkeit wider, der wachsenden Nachfrage nach transparenten und zugänglichen grünen Finanzierungsinstrumenten gerecht zu werden. Unterdessen verzeichnen Sukuk-Instrumente ein CAGR-Wachstum von 5,78 %, da islamische Anleger die Scharia-Konformität mit ESG-Aufträgen in Einklang bringen.

Indonesiens staatliches Programm hat grüne Sukuk im Umfang von 9,17 Milliarden USD aufgelegt und Mittel in Hochwasserschutz- und Mangrovenwiederherstellungsinitiativen geleitet. In Europa stärken Pfandbriefstrukturen die Vergabe grüner Hypotheken, während in Schwellenmärkten Asset-backed-Projektanleihen einzelne Energie- oder Verkehrsprojekte finanzieren, häufig mit Kreditabsicherungen von multilateralen Institutionen. Innovationen wie Hongkongs digitale grüne Anleihe unterstreichen einen Trend zu verbesserter Kosteneffizienz und Transparenz. Darüber hinaus gewinnen nachhaltigkeitsgebundene Anleihen, die Kupon-Aufschläge an Leistungsindikatoren knüpfen, neben traditionellen Verwendungszweck-Formaten an Bedeutung. Dieser Trend bietet Emittenten den Spielraum, Investitionsausgaben zu finanzieren, die möglicherweise nicht streng mit grünen Vermögenskriterien übereinstimmen. Darüber hinaus entstehen Mini-Anleihe-Programme, typischerweise unter 50 Millionen USD, für gemeinschaftsorientierte Solar- und Abfall-zu-Energie-Projekte, unterstützt durch vereinfachte Prospektausnahmen, die die Rechtskosten für lokale Entwickler senken.

Geografische Analyse

Markt für grüne Anleihen in Europa

Europa hielt im Jahr 2025 einen Anteil von 43,70 % am Markt für grüne Anleihen, gestützt durch die Nachfrage von Pensionsfonds und die Einführung des EU-Standards für grüne Anleihen. Deutschlands innovative Zwillingsanleihen-Strategie, bei der sowohl konventionelle als auch grüne Tranchen mit synchronisierten Laufzeiten begeben werden, hat deutliche Renditeunterschiede geschaffen und die Transparenz bei der Sekundärmarktpreisbildung gestärkt. Italiens BTP-Green-Programm stellte bedeutende 14,49 Milliarden USD bereit und prognostiziert potenzielle CO₂-Einsparungen von 66,6 Millionen Tonnen über die gesamte Laufzeit. Allerdings entsprechen lediglich 9 % der europäischen grünen Anleihen vollständig der EU-Taxonomie, was eine erhebliche Compliance-Lücke aufzeigt, die künftige Emissionen behindern könnte. Diese Lücke unterstreicht die Notwendigkeit einer verbesserten regulatorischen Angleichung und Anpassung der Emittenten an die strengen Anforderungen der EU-Taxonomie, was das Wachstumstempo des Marktes für grüne Anleihen in der Region beeinflussen könnte.

Markt für grüne Anleihen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 5,98 %, begünstigt durch Chinas auf Renminbi lautende staatliche grüne Anleihe in London und Japans Programm für Transformationsanleihen im Umfang von 11 Milliarden USD. Hongkongs innovative, auf Blockchain basierende grüne Anleihen im Wert von 765 Millionen USD erzielten bemerkenswerte Einsparungen von 15–20 % bei den Emissionskosten und setzten damit einen Präzedenzfall, der von benachbarten Finanzzentren voraussichtlich nachgeahmt werden wird. Singapur strebt im Rahmen eines konsolidierten Rahmens bis 2030 ein ambitioniertes Volumen von 35 Milliarden USD an grünen Emissionen an, was sein Bestreben widerspiegelt, ein führendes Zentrum für grüne Finanzierung zu werden. Australien feierte unterdessen seinen ersten Abschluss im Wert von 4,41 Milliarden USD, der globales Anlegerinteresse auf sich zog und das wachsende Engagement des Landes für nachhaltige Finanzierung signalisiert. Die vielfältigen Ansätze der Region – von der Blockchain-Integration bis hin zu groß angelegten staatlichen Programmen – unterstreichen ihre Anpassungsfähigkeit und ihr Potenzial, bei Innovationen im Bereich grüner Anleihen eine Führungsrolle zu übernehmen.

Markt für grüne Anleihen in Amerika und dem Nahen Osten und Afrika

In Nordamerika verläuft der Fortschritt uneinheitlich. Während US-amerikanische Kommunen einen bescheidenen Anteil am Markt für grüne Anleihen halten, deuten klimapolitische Vorgaben auf Staatsebene in New York und Kalifornien auf eine schnellere Verbreitung hin, insbesondere mit der Einführung standardisierter Offenlegungspflichten. Diese Vorgaben, verbunden mit einem wachsenden Bewusstsein der Anleger, dürften die Verbreitung grüner Anleihen in den Vereinigten Staaten beschleunigen. Kanadas erweiterter Rahmen, der nun auch Nuklearanlagen einschließt, diversifiziert die förderfähigen Kategorien und signalisiert eine starke Unterstützung auf Bundesebene, was den strategischen Ansatz des Landes zur Ausweitung seines Marktes für grüne Finanzierung widerspiegelt. In Südamerika sind staatliche Emittenten mit Schulden-für-Natur-Swaps Vorreiter; Uruguay sticht hervor, indem es die Kuponerhöhungen seiner KPI-Anleihe an Ziele zur Walderhaltung knüpft. Dieser innovative Ansatz verbindet finanzielle Anreize mit ökologischen Ergebnissen und setzt einen Maßstab für nachhaltige Finanzierung in der Region. Im Nahen Osten und Afrika sind die Vereinigten Arabischen Emirate und Saudi-Arabien an der Spitze des nachhaltigen Sukuk-Marktes und verbinden auf geschickte Weise islamische Finanzgrundsätze mit ESG-Verpflichtungen. Ihre Führungsrolle in diesem Nischensegment unterstreicht die Fähigkeit der Region, kulturelle und finanzielle Grundsätze mit globalen Nachhaltigkeitsstandards zu verbinden und den Weg für weiteres Wachstum im Bereich nachhaltiger Finanzierung zu ebnen.

Wettbewerbslandschaft

Der Marktanteil im Markt für grüne Anleihen unter Konsortialführern ist konzentriert. BofA Securities führte 2024 mit 62,7 Milliarden USD in grünen Transaktionen. Crédit Agricole verdrängte SEB im dritten Quartal 2024 an der Spitze der globalen Rangliste, was die Prämie widerspiegelt, die an umfassende ESG-Beratungskapazitäten geknüpft ist. Europäische Banken wie Société Générale haben bis 2030 nachhaltige Finanzierungen in Höhe von 541,1 Milliarden USD zugesagt und dabei 108,2 Millionen USD für grüne Anleihen reserviert, wobei sie Taxonomie-Expertise zur Differenzierung nutzen.

US-amerikanische und kanadische Händler betonen die Breite ihrer Vertriebsnetzwerke; RBC Capital Markets und J.P. Morgan überschritten 2024 jeweils 40 Milliarden USD bei Emissionen, unterstützt durch etablierte Anlegerportfolios. Zu den Neueinsteigern gehören Blockchain-Plattform-Arrangeure, die auf Schwellenmarkt-Staaten abzielen, die niedrigere Ausführungskosten suchen; die Währungsbehörde Hongkongs weist auf Einsparungen von 15–20 % gegenüber herkömmlichen Prozessen hin. Zertifizierungsrahmen entwickeln sich ebenfalls weiter: Die Climate Bonds Initiative erlaubt nun eine Zertifizierung auf Unternehmensebene, die es häufigen Emittenten ermöglicht, Wiederholungsgeschäfte zu vereinfachen.

Strategische Schritte unterstreichen eskalierendes Engagement. Goldman Sachs erhöhte sein Ziel für nachhaltige Finanzierungen bis 2030 auf 750 Milliarden USD und reservierte explizit Allokationen für Übergangsfinanzierungen. Deutsche Bank meldete 403,4 Millionen USD an kumulativer nachhaltiger Finanzierung seit 2020 und emittierte 2024 seine erste Sozialanleihe. Multilaterale Kreditgeber wie die Zentralamerikanische Bank für wirtschaftliche Integration platzierten im März 2025 eine Rekord-Nachhaltigkeitsanleihe in Höhe von 1,5 Milliarden USD und bestätigten damit den Appetit auf wirkungsstarke Schwellenmarktpapiere.

Marktführer im Bereich grüne Anleihen

HSBC

Crédit Agricole CIB

BNP Paribas

Bank of America

J.P. Morgan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für grüne Anleihen

- HSBC

- Crédit Agricole CIB

- BNP Paribas

- Bank of America

- J.P. Morgan

- SEB

- NatWest Markets

- Citigroup

- Barclays

- Deutsche Bank

- UBS

- Mizuho Financial Group

- Societe Generale

- ING

- Goldman Sachs

- Industrial & Commercial Bank of China (ICBC)

- Fannie Mae

- KfW

- Nordea

- Standard Chartered

Jüngste Branchenentwicklungen im Markt für grüne Anleihen

- März 2025: Die Zentralamerikanische Bank für wirtschaftliche Integration emittierte eine nachhaltige globale Anleihe in Höhe von 1,5 Milliarden USD, 6-fach überzeichnet, 3-jährige Laufzeit, 4,7 % Kupon BCIE.

- März 2025: Deutsche Bank meldete 403,41 Milliarden USD an kumulativer nachhaltiger Finanzierung seit 2020 und platzierte seine erste Sozialanleihe in Höhe von 532,4 Millionen USD Deutsche Bank.

- Februar 2025: Dow Chemical schloss grüne Anleihen in Höhe von 1,25 Milliarden USD ab und leitete Erlöse in sein Alberta-Path2Zero-Projekt.

- Januar 2025: Der Kapitalmarktmechanismus der Klimainvestitionsfonds (CIF) debütierte im Januar 2025 mit einer mit AA+/Aa1 bewerteten Anleihe in Höhe von 500 Millionen USD, die Aufträge anzog und rund sechsfach überzeichnet war.

Markt für grüne Anleihen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für grüne Anleihen als den gesamten ausstehenden Wert von Schuldtiteln, deren Erlöse formal für Projekte im Bereich erneuerbare Energien, sauberer Transport, nachhaltige Wasserversorgung und energieeffiziente Infrastruktur zweckgebunden sind, wobei die Förderfähigkeit anhand der ICMA Green Bond Principles oder des EU Green Bond Standard überprüft wird und alle Zahlen in USD-Durchschnittskurse von 2025 umgerechnet werden.

Ausschluss aus dem Anwendungsbereich: Wir berücksichtigen keine sozialen, transitorischen oder nachhaltigkeitsgebundenen Instrumente, es sei denn, sie tragen ein duales grünes Label und veröffentlichen Allokationsberichte nach der Emission.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Emittentenart

- Staaten

- Supranationale Organisationen & Agenturen

- Finanzunternehmen

- Nichtfinanzunternehmen

- Kommunen & Lokalbehörden

- Nach Verwendungszweck-Sektor

- Energie

- Gebäude

- Verkehr

- Wasser & Abwasser

- Landnutzung & Biodiversität

- Industrie & IKT

- Nach Anleiheformat

- Vorrangig unbesichert

- Asset-backed/Projektanleihe

- Pfandbrief

- Sukuk

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir validieren Desk-Findings durch strukturierte Gespräche mit Managern für Staatsschulden, Nachhaltigkeitsverantwortlichen bei Geschäftsbanken und institutionellen Investoren in Europa, dem asiatisch-pazifischen Raum und Amerika. Diese Gespräche klären Allokations-Auditpraktiken, Spread-Bewegungen und kurzfristige Emissionspipelines.

Desk Research

Wir beginnen mit der Extraktion von Emissions- und Rückzahlungsreihen aus frei zugänglichen Plattformen wie Climate Bonds Initiative-Dashboards, Bloomberg NEF-Public-Snapshots, World Bank Treasury-Newslettern und BIS-Statistikbulletins. Anschließend gleichen Mordor-Analysten diese mit Schuldenportalen der Finanzministerien, Zentralbankdatenbanken und IWF-Währungsdurchschnittswerten ab. Unternehmensprospekte, die bei der SEC und ESMA hinterlegt sind, ICMA-Offenlegungsvorlagen sowie selektive Abrufe aus kostenpflichtigen Schnittstellen wie D&B Hoovers und Dow Jones Factiva ermöglichen es unserem Team, Kuponbedingungen, Fälligkeitsbereiche und Allokationsstatus zu bestätigen. Die genannten Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Feeds stützen unseren Evidenzstapel.

Marktgröße & Prognose

Unser Kernmodell wendet eine Top-down-Rekonstruktion des ausstehenden Wertes an, indem die jährliche Emission zum Vorjahresbestand addiert und planmäßige Rückzahlungen abgezogen werden. Anschließend werden die Ergebnisse mit einem Bottom-up-Sample aus Emittenten-Roll-ups und Channel-Checks gegengeprüft. Zu den wichtigsten Variablen zählen primäres Emissionsvolumen, gewichtete durchschnittliche Laufzeit, Rückzahlungsleitern, regulatorische Adoptionsraten, Sekundärmarktprämie und wesentliche Währungsschwankungen. Wir prognostizieren mittels multivariater Regression, kombiniert mit Szenarioanalysen, und verknüpfen den Emissionsimpuls mit Scores zur Strenge der Kohlenstoffpolitik und institutionellen ESG-Allokationszielen. Wenn Emittentendaten spärlich sind, interpolieren wir Rückzahlungskurven aus vergleichbaren Kohorten vor der abschließenden Triangulation.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianztests gegenüber externen Indizes unterzogen, gefolgt von der Freigabe durch leitende Analysten. Wir aktualisieren die Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche politische oder marktbezogene Schocks auftreten, mit einem abschließenden Durchlauf vor der Veröffentlichung, damit die Kunden die aktuellste Einschätzung erhalten.

Wie die Marktgröße für grüne Anleihen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen voneinander ab, weil einige Unternehmen sich auf Flussdaten konzentrieren, ältere Basisjahre verwenden oder supranationale Emittenten auslassen. Indem Mordor auf dem ausstehenden Wert aufbaut, strenge Förderfähigkeitsfilter anwendet und jährlich aktualisiert, bietet Mordor einen ausgewogenen, transparenten Mittelpunkt, den Entscheidungsträger Zeile für Zeile nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 673,1 Mrd. (2025) | Mordor Intelligence | |

| USD 582,6 Mrd. (2023) | Regionale Unternehmensberatung A | Älteres Basisjahr; schließt kommunale Emissionen aus |

| USD 479,2 Mrd. (2024) | Globale Unternehmensberatung B | Lässt supranationale Emittenten aus; konvertiert zum Kassakurs |

| USD 349,1 Mrd. (2023) | Branchenbeobachter C | Zählt nur jährliche Emissionen, nicht den ausstehenden Bestand |

Diese Kontraste verdeutlichen, wie Umfang, Währungsbehandlung und Aktualisierungsrhythmus die Lücken vergrößern. Mordors disziplinierter Ansatz liefert die Verlässlichkeit, die unsere Kunden benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Markt für grüne Anleihen im Jahr 2026?

Der globale Markt für grüne Anleihen erreichte im Jahr 2026 einen Wert von 699,11 Milliarden USD.

Welches Emittentensegment wächst am schnellsten?

Finanzunternehmen sollen bis 2031 mit einer CAGR von 4,65 % wachsen, dem schnellsten unter den Emittentengruppen.

Warum ist der EU-Standard für grüne Anleihen für Emittenten außerhalb Europas wichtig?

Die EuGB-Konformität kann den Zugang zu Europas taxonomiekonformem Kapitalpool in Höhe von 249 Milliarden EUR erschließen und Nicht-Europäischen Emittenten einen Preis- und Vertriebsvorteil verschaffen.

Wie beeinflusst der sinkende Kostenverlauf für erneuerbare Energien grüne Anleihen?

Sinkende Gestehungskosten stärken die Projekt-Cashflows, unterstützen engere Kreditspreads und erweitern die Pipeline finanzierbarer Vermögenswerte.

Welche Rolle spielen biodiversitätsgebundene grüne Anleihen beim Marktwachstum?

Sie leiten Kapital in Naturschutz- und Wiederherstellungsprojekte und treiben die CAGR von 6,72 % im Segment Landnutzung & Biodiversität an.

Sind höhere Zinssätze eine Bedrohung für die Emission grüner Anleihen?

Erhöhte Realzinsen weiten die Spreads für Emittenten unterhalb des Investment-Grade aus und könnten Projekte in Schwellenmärkten verzögern, bis sich die Finanzierungsbedingungen entspannen.

Seite zuletzt aktualisiert am: