Größe und Marktanteil des Risikokapitalmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

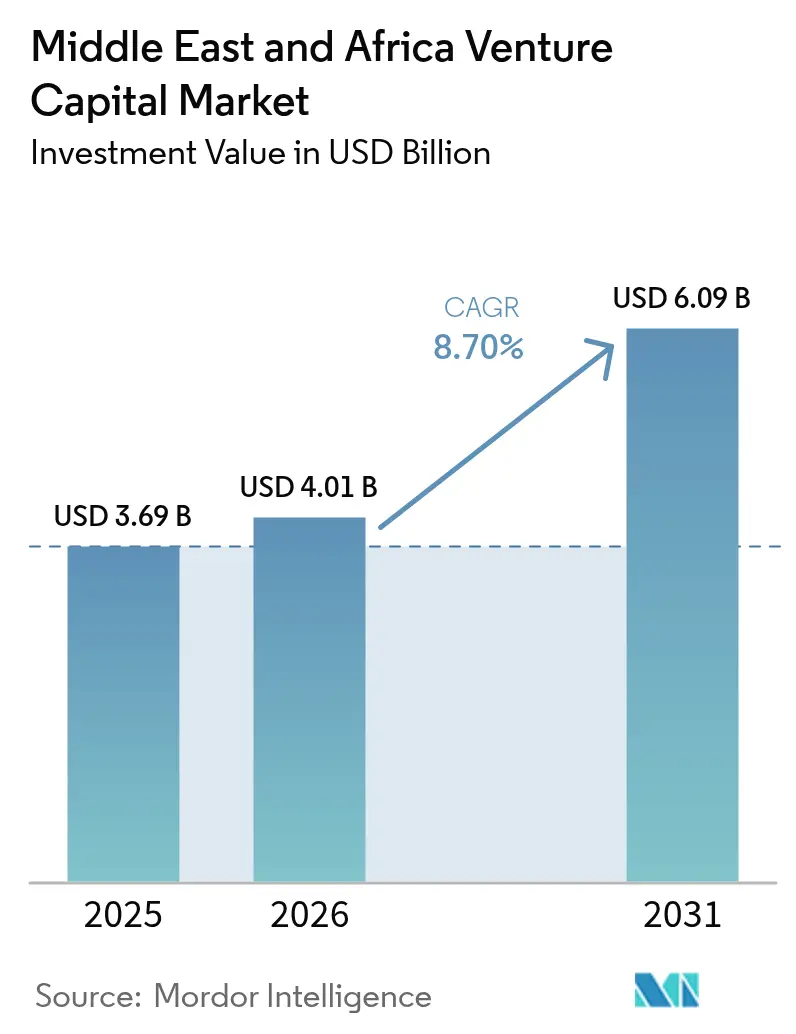

| Marktgröße im Basisjahr (2025) | 3.69 Milliarden US-Dollar |

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 6.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.70% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Risikokapitalmarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Risikokapitalmarkts im Nahen Osten und Afrika wird voraussichtlich von 3,69 Milliarden USD im Jahr 2025 auf 4,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,70 % über den Zeitraum 2026–2031 einen Wert von 6,09 Milliarden USD erreichen. Robuste Finanzierungen durch Staatsfonds, eine rasche Verbreitung von Finanztechnologie und regulatorische Modernisierungen stützen das Wachstum trotz der jüngsten globalen Liquiditätsverknappung. Geduldiges inländisches Kapital aus den Staatsfonds des Golfs, insbesondere der Plan des Public Investment Fund, nach 2025 jährlich 70 Milliarden USD einzusetzen, schützt das Ökosystem vor Zinsschwankungen. Die Sektorführerschaft verbleibt bei der Finanztechnologie, doch das Gesundheitswesen verzeichnet das schnellste Wachstum auf der Grundlage der Vision-2030-Reformen und spezieller Vehikel wie dem Afiyah-Fonds in Höhe von 250 Millionen USD. Die Dominanz von Frühphasengeschäften hält an, doch steigende Risikoschuldenvolumina und größere Folgefinanzierungen signalisieren einen Übergang hin zu einer ausgereifteren Skalierungsfinanzierung.

Wichtigste Erkenntnisse des Berichts

- Nach Phase entfielen im Jahr 2025 47,55 % des Marktanteils des Risikokapitalmarkts im Nahen Osten und Afrika auf Frühphaseninvestitionen, während Skalierungsrunden bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Branche führte die Finanztechnologie im Jahr 2025 mit einem Umsatzanteil von 34,18 %; das Gesundheitswesen soll bis 2031 mit einer CAGR von 8,88 % wachsen.

- Nach Ausstiegsweg entfielen im Jahr 2025 57,20 % der Marktgröße des Risikokapitalmarkts im Nahen Osten und Afrika auf strategische Fusionen und Übernahmen, und Börsengänge expandieren mit einer CAGR von 9,71 %.

- Nach Geografie hielt die VAE im Jahr 2025 einen Anteil von 43,30 %, während Saudi-Arabien mit einer prognostizierten CAGR von 10,03 % bis 2031 die höchste Wachstumsrate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Risikokapitalmarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichlich vorhandene staatlich geförderte Startkapitalfonds | +2.1% | VAE, Saudi-Arabien, Katar, Kuwait | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Finanztechnologie in Naher Osten und Afrika | +1.8% | Gesamter Naher Osten und Afrika, konzentriert in VAE, Saudi-Arabien, Ägypten, Nigeria | Mittelfristig (2–4 Jahre) |

| Unternehmensfreundliche regulatorische Reformen | +1.4% | VAE (ADGM, DIFC), Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| Anstieg schariakonfomer Wirkungsinvestitionen | +0.9% | Golfkooperationsrat-Staaten, muslimisch geprägte afrikanische Märkte | Langfristig (≥ 4 Jahre) |

| Von der Diaspora geführte Angel-Netzwerke, die spätere Runden katalysieren | +0.7% | Grenzüberschreitende Korridore Naher Osten und Afrika–USA, Naher Osten und Afrika–Europa | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitendes Corporate-Venture-Capital von Telekommunikations- und Energiekonzernen | +0.6% | Regionaler Golfkooperationsrat, ausgewählte afrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichlich vorhandene staatlich geförderte Startkapitalfonds

Die Staatsfonds des Golfs verwalten zusammen rund 4 Billionen USD und stellen im Jahr 2024 mehr als 54 % des globalen Einsatzes durch Staatsfonds bereit. Der Public Investment Fund Saudi-Arabiens reserviert über 70 % seiner steigenden jährlichen Ausgaben für inländische Vermögenswerte und leitet langfristiges Kapital in lokale Risikokapitalvehikel. Die Gründung von MGX durch Mubadala mit Beteiligungen an OpenAI und Databricks veranschaulicht strategische Technologieinvestitionen, die über traditionelle Risikokapitalhorizonte hinausgehen[1]„Meinung | Staatsfonds, KI und das neue Weltraumrennen,” fDi Intelligence, fdiintelligence.com. Die staatliche Beteiligung stabilisiert Bewertungen und bietet Folgefinanzierungssicherheit, was globale Risikoaversions-Episoden abmildert. Entwicklungsfinanzierungsinstitutionen haben sich diesen Fonds in Mischfinanzierungsstrukturen im Wert von 213 Milliarden USD angeschlossen und damit die für Startups verfügbaren Mittel erweitert, die soziale und klimatische Herausforderungen angehen[2]Javier Capapé Aguilar & Drew Johnson, „Staatsfonds 2024,” IE University, static.ie.edu.

Rasche Verbreitung von Finanztechnologie in Naher Osten und Afrika

Die Finanztechnologie dominierte im Jahr 2024 mit einem Anteil von 34,6 %, da der regionale E-Commerce bis 2025 voraussichtlich 50 Milliarden USD erreichen wird, was die Nachfrage nach digitalen Zahlungen ankurbelt. Afrikanische Mobile-Money-Konten überstiegen 2,1 Milliarden und bieten ein Vertriebsrückgrat, das durch Risikokapital finanzierte digitale Geldbörsen monetarisieren können. Ausgehende Überweisungen von 145,7 Milliarden AED aus den VAE und 38,56 Milliarden USD aus Saudi-Arabien verdeutlichen grenzüberschreitende Zahlungsmöglichkeiten. Die Werte von Echtzeittransaktionen im Nahen Osten sollen sich bis 2027 auf 2,6 Milliarden USD vervierfachen, was die Umsatztransparenz für Zahlungsinfrastruktur-Startups stärkt. Regulatorische Sandkästen und Open-Banking-Mandate in Bahrain und Saudi-Arabien beschleunigen die Lizenzierung, verkürzen die Markteinführungszeiten und ziehen geduldiges Kapital an.

Unternehmensfreundliche regulatorische Reformen

Das föderale E-Commerce-Gesetz der VAE von 2023 und der Datenschutz-Sandkasten Saudi-Arabiens vereinfachen die Compliance und stärken das Anlegervertrauen. Freizonenregelungen wie DIFC und ADGM bieten 100 % ausländisches Eigentum und eine beschleunigte Fondslizenzierung, was die Einrichtungskosten für Komplementäre senkt. Nachhaltigkeitsfinanzierungsrichtlinien, die von der interinstitutionellen Arbeitsgruppe der VAE erarbeitet wurden, harmonisieren die Offenlegungsregeln zwischen den Regulierungsbehörden und unterstützen ESG-orientierte Vehikel. Die Ziele Saudi-Arabiens für erneuerbare Energien von 58,7 GW bis 2030 erzeugen eine vorhersehbare Nachfrage nach sauberen Technologielösungen und erweitern den sektoralen Spielraum für Investoren. DSGVO-ähnliche Datenschutzgesetze in Katar und Saudi-Arabien harmonisieren grenzüberschreitende Datenflüsse und reduzieren den operativen Aufwand für cloudbasierte Startups.

Anstieg schariakonfomer Wirkungsinvestitionen

Islamische Finanz-Super-Apps wie IMAN veranschaulichen durch Risikokapital finanzierte Wege zur Schließung der KMU-Finanzierungslücke von 13,2 Milliarden USD in neun MENA-Volkswirtschaften. Die Emission grüner Sukuk im Golfkooperationsrat stieg im Jahr 2022 auf 28,5 Milliarden USD und bietet strukturierte Ausstiegsmöglichkeiten für konforme Startups über die weltweit führende ESG-Sukuk-Plattform der Nasdaq Dubai. ADGM zertifiziert nun „Grüne” oder „Klimatransitions”-Fonds und schafft damit Klarheit für wirkungsorientierte Kommanditisten. Regulatorische Gebührenbefreiungen für Nachhaltigkeitslistings in Dubai senken die Kosten des Kapitalmarktzugangs und erweitern das Ausstiegsuniversum. Der Global Findex der Weltbank zeigt erhebliche unbankierte muslimisch geprägte Bevölkerungsgruppen und unterstreicht die Nachfrage nach schariakonfomer Finanztechnologie, die durch regionsspezifische Risikokapitalvehikel unterstützt wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Ausstiegsmöglichkeiten und flache Kapitalmärkte | -1.6% | Auf Afrika ausgerichtete, ausgewählte Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Politisch-wirtschaftliche Instabilität in ausgewählten Märkten | -1.2% | Fragile afrikanische Staaten, konfliktbetroffene Regionen | Kurzfristig (≤ 2 Jahre) |

| Talentabwanderung durch globale Fernarbeitsmigration | -0.8% | Subsahara-Afrika, aufstrebende MENA-Märkte | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität, die Ausstiegsrenditen schmälert | -0.7% | Nigeria, Ägypten, Südafrika, ausgewählte afrikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Ausstiegsmöglichkeiten und flache Kapitalmärkte

Afrika verzeichnete im Jahr 2024 nur 26 durch Risikokapital finanzierte Ausstiege und erzielte lediglich 0,13 USD pro investiertem Dollar, was die Liquiditätshemmnisse unterstreicht[3]Francesca Tabor, „Investitionen in afrikanische Startups,” FRANKI T, frankit.com. MENA-Startups haben seit 2021 11 Milliarden USD eingesammelt, doch weniger als 7,5 % haben Ausstiege erzielt, was auf eine Finanzierungslücke in der Wachstumsphase von nahezu 20 Milliarden USD hindeutet. Die Listing-Regeln der VAE, die zwei Jahre Rentabilität voraussetzen, schränken den Börsengangszugang für wachstumsstarke Startups ein und verlagern Ausstiege in Richtung strategischer Verkäufe. Fragmentierte nationale Börsen erhöhen die grenzüberschreitenden Compliance-Kosten und schrecken von Doppellistings ab, die die Investorenbasis verbreitern könnten. Begrenzte Analystenabdeckung im Nachbörsenhandel unterdrückt die Liquidität, dämpft Bewertungsmultiplikatoren und Recyclingraten für Risikokapitalfonds.

Politisch-wirtschaftliche Instabilität in ausgewählten Märkten

Nigerias Naira verlor im Jahr 2024 nach der Deregulierung 40,9 % an Wert und schmälerte die USD-Renditen für Investoren. Hohe Kosten für die Unternehmensgründung, die 36 % des Pro-Kopf-Einkommens in Subsahara-Afrika entsprechen, schneiden im Vergleich zu 3 % in OECD-Ländern schlecht ab und hemmen die Pipeline-Entstehung. Begrenzte Breitbandversorgung (37 % Durchdringung) und unzuverlässige Stromversorgung (43 % Zugang) begrenzen den technologisch adressierbaren Markt und zwingen Investoren, Infrastrukturrisiken einzupreisen. Divergierende ESG-Standards in verschiedenen Rechtsordnungen erschweren den Due-Diligence-Aufwand und verlängern die Transaktionszyklen für grenzüberschreitende Fonds. Die anhaltende Talentabwanderung – 30 % der hochschulgebildeten afrikanischen Jugend – erhöht die Rekrutierungskosten für Portfoliounternehmen und untergräbt deren Wettbewerbsfähigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Investitionsphase: Dominanz der Frühphase treibt Skalierungsbeschleunigung

Die Frühphasenfinanzierung hielt im Jahr 2025 einen Marktanteil von 47,55 % am Risikokapitalmarkt im Nahen Osten und Afrika, was auf großzügige staatliche Seed-Programme und Sandkasten-Initiativen zurückzuführen ist, die die Produktvalidierung entrisiken. Skalierungsrunden, obwohl geringer in der Anzahl, sollen bis 2031 die schnellste CAGR des Ökosystems von 9,21 % erzielen, da Wachstumsunternehmen die Finanzierungslücke von 10–15 Millionen USD durch steigende Risikoschuldenlinien überbrücken. Durchschnittliche Erstschecks von 500.000–1,5 Millionen USD und Reservequoten von nahezu 45 % positionieren Fonds zur Unterstützung mehrerer Folgefinanzierungszyklen und erhalten den Portfolioschwung. Risikoschuldengeschäfte stiegen von 202 Millionen USD im Jahr 2022 auf 757 Millionen USD im Jahr 2023, was die Reife der Spätphasenfinanzierung belegt, die Skalierungsunternehmen durch kapitalintensive Wachstumsphasen begleitet. Eine gestärkte Bewertungsführung nach 2022 gewährleistet disziplinierte Wertsteigerungen, die an institutionelle Preisrunden gebunden sind, und stärkt die Marktresilienz.

Die Knappheit in der Wachstumsphase hat globale Co-Investoren angezogen, wobei Staatsfonds größere Tickets gemeinsam mit Firmen aus dem Silicon Valley und Asien syndizieren und so die Ausstiegsoptionalität verbessern. Die Fülle an Frühphasenangeboten wird durch Angel-Kollektive wie COREangels MEA und Dachfondsprogramme wie VC Grow ermöglicht, die Erstmanager mit durchschnittlich 40 Millionen USD großen Vehikeln unterstützen. Wachstumsrunden profitieren von verbesserten Drittbewertungsdienstleistungen und aktualisierten Governance-Kodizes, die 2024 in DIFC und ADGM eingeführt wurden, was den Due-Diligence-Aufwand für ausländische Kommanditisten verringert. Die dem Risikokapitalmarkt im Nahen Osten und Afrika zugewiesene Marktgröße für Skalierungsgeschäfte soll schneller wachsen als jede andere Phase, da staatliche Investoren inländische Technologiechampions anstreben, um industrielle Diversifizierungsagenden voranzutreiben. Insgesamt signalisiert die Phasenverteilung einen reifenden Kapitalstapel, der von der reinen Unternehmensgründung hin zu einer ausgewogenen Wachstumskapitalunterstützung übergeht.

Nach Branche: Führerschaft der Finanztechnologie trifft auf Gesundheitsinnovation

Die Finanztechnologie beanspruchte im Jahr 2025 34,18 % der Finanzierung, gestützt durch eine steigende Durchdringung digitaler Zahlungen und regulatorische Klarheit beim Open Banking. Das Gesundheitswesen, obwohl kleiner, soll die höchste CAGR von 8,88 % erzielen, da Vision-2030-Initiativen geduldiges Kapital in die Infrastruktur der Biowissenschaften und Biotech-Forschung und -Entwicklung lenken und die dem Risikokapitalmarkt im Nahen Osten und Afrika zugewiesene Marktgröße für medizinische Innovationen erweitern. Unternehmenssoftware sichert sich einen stabilen Anteil durch KI- und Automatisierungsplattformen, die auf milliardenschwere nationale KI-Programme wie das saudi-arabische Projekt Transcendence ausgerichtet sind. Energiewende-Investitionen erhalten staatliche Unterstützung, wobei Golffonds im Jahr 2023 26,1 Milliarden USD in erneuerbare Energien und Wasserstofflieferketten investierten. Transport und Robotik sichern sich Nischenzuweisungen, die mit Smart-City-Megaprojekten und Fertigungsautomatisierungsfahrplänen im gesamten Golfkooperationsrat verbunden sind.

Der Afiyah-Fonds erwartet, bis zu 500 Millionen USD in saudi-arabische Gesundheitsdienstleistungen zu mobilisieren, was die spezialisierte Kapitaltiefe verstärkt und die überproportionale Wachstumstrajektorie des Sektors stärkt. Der nigerianische Finanztechnologie-Marktführer OPay näherte sich im Jahr 2024 einer Bewertung von 3 Milliarden USD und demonstrierte skalierbare Einheitsökonomie, die regionsübergreifende Investoren anzieht. Der Unternehmens-KI-Anbieter DXwand sammelte 4 Millionen USD ein, um mehrsprachige Kundenbindungsmaschinen zu skalieren, und verdeutlicht die Nachfrage nach natürlichsprachlicher KI in arabischsprachigen Märkten. Energie- und Mobilitätsstartups nutzen politische Sicherheit – wie das PIF-Ziel, 70 % der saudi-arabischen erneuerbaren Kapazität zu entwickeln – um Projektpipelines zu entrisiken und Mischfinanzierungsbeteiligungen anzuziehen. Die sektorale Diversifizierung über die Finanztechnologie hinaus stärkt die Risikostruktur der Portfolios und entspricht den staatlichen Imperativen zum Aufbau von Wissensökonomiekapazitäten.

Nach Ausstiegsart: Strategische Übernahmen dominieren die Börsengangsbeschleunigung

Strategische Fusionen und Übernahmen lieferten im Jahr 2025 57,20 % der Liquidität und spiegeln die Verbreitung von Unternehmenskäufern wider, die Technologiekapazitäten in den Bereichen Telekommunikation, Energie und Bankwesen suchen. Börsengänge, obwohl nur ein Bruchteil der Ausstiege, sollen mit einer CAGR von 9,71 % steigen, da regionale Börsen die Zulassungsvoraussetzungen lockern und die Nachmarktunterstützung vertiefen, was den über öffentliche Wege realisierten Marktanteil des Risikokapitalmarkts im Nahen Osten und Afrika erweitert. Sekundärverkäufe und Fortsetzungsfonds gewinnen an Bedeutung und spiegeln globale GP-geführte Trends wider, die im Jahr 2024 mit 162 Milliarden USD ihren Höhepunkt erreichten. Abschreibungen bleiben trotz der Korrekturen von 2022–2023 innerhalb historischer Normen, da Bewertungsdisziplin und Folgefinanzierungsreserven das Wertminderungsrisiko dämpfen. Kapitalmarktinitiativen wie Dubais Pilot für den Handel mit CO2-Zertifikaten und Abu Dhabis ESG-Index fördern diversifizierte Investorenbasen und unterstützen künftige durch Risikokapital finanzierte Listings.

Der verstärkte Börsengangsschwung steht im Einklang mit staatlichen Privatisierungspipelines und Bemühungen um die Aufnahme in globale Indizes, die den Streubesitz und die Liquiditätsschwellen anheben können. Die Beteiligung von Corporate-Venture-Capital – 13 % der Finanzierung im Jahr 2025 – schafft natürliche Erwerber, verkürzt durchschnittliche Haltedauern und verbessert Cash-on-Cash-Multiplikatoren für Frühphasenfonds. Sekundärverkäufe profitieren vom wachsenden Interesse von Dachfonds, die Recyclingwege ohne vollständige Kapitalmarktexposition bieten. Börsenreformen, die Beschränkungen des ausländischen Eigentums und beschleunigte Prospektprüfungen in den VAE und Saudi-Arabien angehen, sollen den Börsengangsdurchsatz bis 2027 weiter steigern. Insgesamt reduziert die Diversifizierung der Ausstiegswege das Portfoliodauerrisiko und stützt die langfristige Renditenachhaltigkeit im gesamten Ökosystem.

Geografische Analyse

Die VAE hielten im Jahr 2025 einen dominanten Anteil von 43,30 % und nutzten die DIFC- und ADGM-Rahmenbedingungen, die die Fondslizenzierung vereinfachen und 100 % ausländisches Eigentum ermöglichen, was Dubai und Abu Dhabi zu regionalen Ausgangspunkten macht. Staatliche Vehikel wie Mubadala und ADQ beschleunigten den Risikokapitaleinsatz, wobei Mubabalas Transaktionswert im Jahr 2025 um 175 % stieg, was das lokale trockene Pulver erhöhte und die im Emirat zentrierte Marktgröße des Risikokapitalmarkts im Nahen Osten und Afrika steigerte. Harmonisierte Nachhaltigkeitsfinanzierungsregeln sowie Anreize für Gebührenbefreiungen bei grünen Listings erweitern die Ausstiegsmöglichkeiten und stärken das Anlegervertrauen. Ausgehende Technologiefusionen und -übernahmen durch emiratische Fonds recyceln Kapital und betten globale Erkenntnisse in inländische Portfolios ein, was eine tugendhafte Finanzierungsschleife nährt. Großangelegte KI-Investitionen, darunter Microsofts 1,5 Milliarden USD in G42, schaffen nachgelagerten Dealflow für Frontier-Tech-Startups.

Saudi-Arabien verzeichnet bis 2031 die schnellste CAGR von 10,03 %, angetrieben durch Vision 2030, den Jada-Dachfonds und Sandkasten-Programme, die von der Saudi Data & AI Authority veranstaltet werden. Das jährliche Einsatzziel des PIF von 70 Milliarden USD, gepaart mit dem KI-Ökosystem von Projekt Transcendence im Wert von 100 Milliarden USD, steigert die inländische Nachfrage nach Risikofinanzierung und erhöht die saudi-arabischen Startups zugewiesene Marktgröße des Risikokapitalmarkts im Nahen Osten und Afrika. Gesundheitsvehikel wie der Afiyah-Fonds und Mandate für erneuerbare Energien schaffen sektorspezifischen Sog für Investoren, die auf langfristige Vermögenswerte abzielen. Die Verbreitung von Kauf-jetzt-zahl-später-Angeboten, die von 3 Millionen Nutzern im Jahr 2021 auf über 10 Millionen im Jahr 2022 wuchs, veranschaulicht das schnelle Skalierungspotenzial im Bereich Verbrauchertechnologie. Regulatorische Klarheit bei Datenschutz und virtuellen Vermögenswerten positioniert das Königreich als aufstrebendes Zentrum für Finanztechnologie- und Web3-Innovation. Nigeria und Südafrika führen die afrikanische Risikokapitallandschaft an, wobei Nigeria im Jahr 2025 520 Millionen USD anzog (+11 % im Jahresvergleich), da Finanztechnologie-Giganten wie OPay ein vierfaches Kundenwachstum demonstrieren. Südafrika profitiert von liquiden Kapitalmärkten und etablierten Governance-Standards und verankert panafrikansiche Fondsmanager. Ägypten, Kenia und Tansania stehen im Mittelpunkt des Chancensets „Rest von Naher Osten und Afrika”; Tansanias Kapitalaufnahme von 52 Millionen USD im Jahr 2025 entsprach einem Wachstum von 1.150 % und veranschaulicht die Basiseffektbeschleunigung. Diaspora-Kapital überbrückt Märkte durch Initiativen wie den US-MENA-Technologiegipfel, erweitert die Syndikatsgröße und entrisikiert grenzüberschreitende Einsätze. Insgesamt ermöglicht die geografische Streuung eine Portfoliodiversifizierung, während das saudi-arabische Wachstumsmomentum und die VAE-Infrastrukturvorteile genutzt werden, um Renditepotenzial und Risikominderung auszubalancieren.

Wettbewerbslandschaft

Die Finanzierungskonzentration bleibt moderat, wobei Frühphasengeschäfte auf verschiedene aufstrebende Manager verteilt sind. Im Gegensatz dazu werden Wachstumsrunden über 10 Millionen USD hauptsächlich von Staatsfonds und einer kleinen Gruppe etablierter Komplementäre dominiert. Im Jahr 2024 trugen Investoren aus den VAE und Saudi-Arabien zu über 90 % des Transaktionsvolumens im Golfkooperationsrat bei und demonstrierten damit ihren erheblichen Einfluss in der Region. Afrikanische Investitionen waren stärker verteilt, wobei Kapital in Schlüsselmärkte wie Nigeria, Kenia, Südafrika und Ägypten floss. Co-Investment ist zur Standardpraxis geworden, da staatliche Einrichtungen mit globalen Fonds zusammenarbeiten, um Expertise einzubringen und Due-Diligence-Kosten zu teilen. Mubabalas Beteiligung an Silicon-Valley-KI-Runden über Syndikate verdeutlicht diesen Trend. Darüber hinaus machte Corporate-Venture-Capital im Jahr 2024 13 % der Gesamtfinanzierung aus, wobei große Telekommunikations- und Energieunternehmen ihre finanziellen Ressourcen nutzen, um strategische Positionen in aufkommenden Technologien zu sichern. Eine Lücke bei mittleren Transaktionen, insbesondere im Bereich von 10–15 Millionen USD, hat Möglichkeiten für spezialisierte Wachstumsfonds und Schuldgeber geschaffen, in den Markt einzutreten.

Regulatorisches Fachwissen hat sich als entscheidender Faktor herausgestellt, der Marktführer unterscheidet. Firmen mit dedizierten internen Politikteams sind besser gerüstet, um komplexe Datenlokalisierungsgesetze im gesamten Golfkooperationsrat und in Afrika zu navigieren. Diese Fähigkeit ermöglicht es ihnen, Geschäfte schneller abzuschließen und eine reibungslosere Compliance nach Investitionen sicherzustellen. Die Einführung fortschrittlicher Technologien wie KI-gesteuerter Dealsuche und automatisierter Dashboards für Kommanditisten hat die betriebliche Effizienz weiter gesteigert. Diese Tools ermöglichen es Managern, größere Portfolios zu überwachen, ohne die Belegschaft proportional aufstocken zu müssen, und bieten einen Wettbewerbsvorteil bei der effektiven Ressourcenverwaltung.

Der Markt erlebt auch einen Anstieg spezialisierter Investitionsvehikel, die Nischenthemen bedienen und die Einschränkungen generischer Strategien überwinden. Beispielsweise konzentriert sich TVM Capitals Afiyah-Fonds auf das Gesundheitswesen, während MGX auf globale KI-Infrastruktur abzielt, was einen wachsenden Trend zu thematischen Investitionen widerspiegelt. Darüber hinaus spielen diasporagetriebene Netzwerke wie COREangels MEA eine zentrale Rolle bei der Kanalisierung von Überseetalenten und -kapital in unterversorgte afrikanische Städte. Dieser Ansatz erweitert die Wettbewerbslandschaft und fördert das Wachstum in Regionen, die traditionell vernachlässigt wurden, und schafft neue Möglichkeiten für Investoren und Unternehmer gleichermaßen[4]„COREangels-Gründer setzt sich für afrikanisches Unternehmertum ein,” COREangels, coreangels.com.

Marktführer im Risikokapitalbereich im Nahen Osten und Afrika

Wamda Capital

Middle East Venture Partners (MEVP)

Global Ventures

Partech Partners

Beco Capital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Wamda Capital schloss sich Prosus an, um 10 Millionen USD Startkapital in die in den VAE ansässige KI-Plattform qeen.ai zu investieren, die seit dem zweiten Quartal 2024 über 1 Million SKU-Beschreibungen generiert hat.

- Januar 2025: BioSapien erweiterte seine Pre-Series-A auf 7 Millionen USD, was Golden Gate Ventures' ersten MENA-Einsatz markiert und MediChip™-Darmkrebsstudien in den VAE ermöglicht.

- Januar 2025: MoneyHash sicherte sich 5,2 Millionen USD Pre-Series-A unter der Führung von Flourish Ventures, um seinen Zahlungsorchestrierungs-Stack für Naher Osten und Afrika zu skalieren, und verwies auf dreifach niedrigere Fehlerquoten für Händler.

- Dezember 2024: Das saudi-arabische KI-Infrastrukturunternehmen OmniOps sammelte 30 Millionen SAR (8 Millionen USD) von GMS Capital Ventures ein, um HPC-Cluster zu erweitern, die nationale Netzbetreiber bedienen.

Berichtsumfang des Risikokapitalmarkts im Nahen Osten und Afrika

Risikokapital (VC) ist eine Form von privatem Beteiligungskapital und eine Art der Finanzierung, die Investoren Startup-Unternehmen und kleinen Unternehmen bereitstellen, von denen angenommen wird, dass sie langfristiges Wachstumspotenzial haben. Risikokapital stammt in der Regel von vermögenden Investoren, Investmentbanken und anderen Finanzinstitutionen. Der Bericht über den Risikokapitalmarkt im Nahen Osten und Afrika bewertet umfassend die Marktsegmentierung, Produktkategorien, bestehende Markttrends, Verschiebungen der Marktdynamik und Wachstumschancen. Die Risikokapitalmärkte im Nahen Osten und Afrika sind segmentiert nach Typ (lokale Investoren und internationale Investoren), Branche (Immobilien, Finanzdienstleistungen, Lebensmittel & Getränke, Gesundheitswesen, Transport und Logistik, IT & ITeS, Bildung und andere Branchen (Energie usw.)) sowie Land (Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten und Rest von Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den Risikokapitalmarkt im Nahen Osten und Afrika in Bezug auf Transaktionsvolumen und/oder Umsatz (USD) für alle oben genannten Segmente.

| Frühphase |

| Wachstumsphase |

| Skalierungsphase |

| Gesundheit |

| Finanztechnologie |

| Unternehmenssoftware |

| Energie |

| Transport |

| Robotik |

| Andere Branchen |

| Börsengang (IPO) |

| Strategische Fusion und Übernahme |

| Sekundärverkauf / Buyout |

| Abschreibungen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Nigeria |

| Rest von Naher Osten und Afrika |

| Nach Investitionsphase | Frühphase |

| Wachstumsphase | |

| Skalierungsphase | |

| Nach Branche | Gesundheit |

| Finanztechnologie | |

| Unternehmenssoftware | |

| Energie | |

| Transport | |

| Robotik | |

| Andere Branchen | |

| Nach Ausstiegsart | Börsengang (IPO) |

| Strategische Fusion und Übernahme | |

| Sekundärverkauf / Buyout | |

| Abschreibungen | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Risikokapitalmarkt im Nahen Osten und Afrika heute?

Der Markt wird im Jahr 2026 auf 4,01 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,70 % einen Wert von 6,09 Milliarden USD erreichen.

Welcher Sektor zieht die meiste Finanzierung an?

Die Finanztechnologie führt mit 34,18 % des Einsatzes im Jahr 2025 dank boomender Verbreitung digitaler Zahlungen und unterstützender Regulierung.

Wo ist das Wachstum geografisch am schnellsten?

Saudi-Arabien soll bis 2031 die höchste CAGR von 10,03 % verzeichnen, angetrieben durch Vision 2030 und Kapitalzuflüsse des PIF.

Was ist der primäre Ausstiegsweg für Investoren?

Strategische Fusionen und Übernahmen lieferten im Jahr 2025 57,20 % der Ausstiege, obwohl die Börsengangsaktivität schnell zunimmt.

Welche Herausforderungen begrenzen die Renditen am stärksten?

Flache öffentliche Märkte und Währungsvolatilität, insbesondere in ausgewählten afrikanischen Volkswirtschaften, schränken Ausstiegsbewertungen und Recyclingraten ein.

Wie beeinflussen Staatsfonds die Landschaft?

Staatsfonds des Golfs verwalten rund 4 Billionen USD und leiten zunehmend geduldiges, strategisches Kapital in inländische Startups, was die Finanzierung über Zyklen hinweg stabilisiert.

Seite zuletzt aktualisiert am: