Größe und Marktanteil des europäischen Private-Equity-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

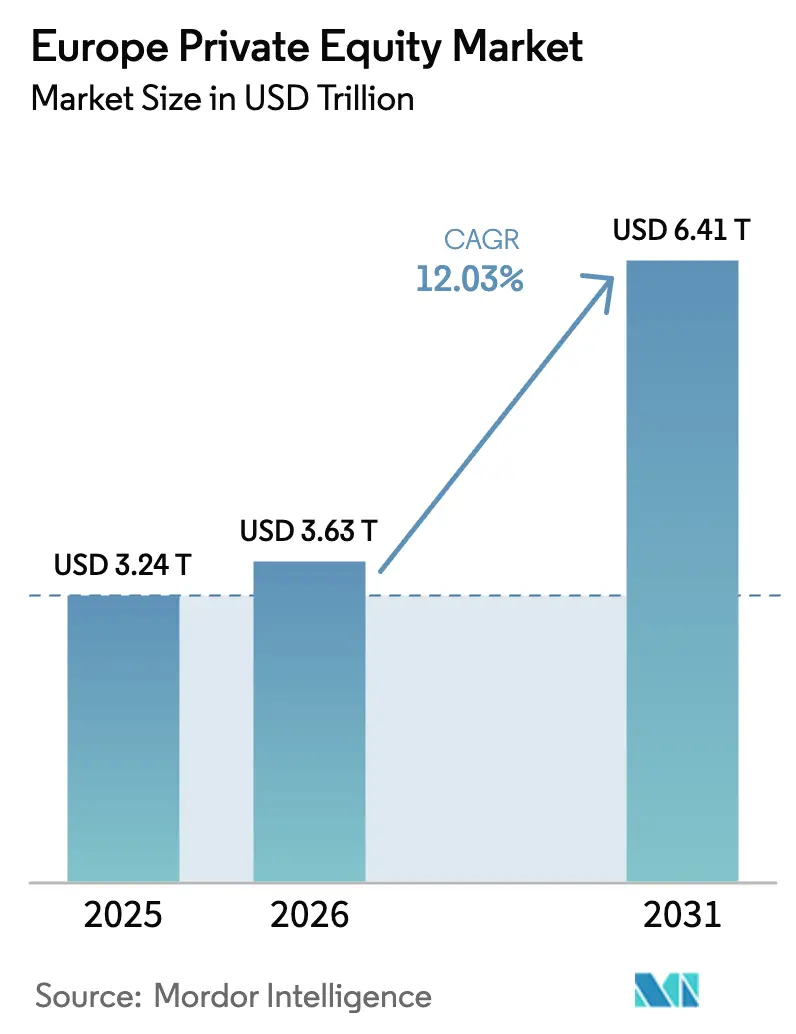

| Marktgröße im Basisjahr (2025) | 3.24 Billionen US-Dollar |

| Marktgröße (2026) | 3.63 Billionen US-Dollar |

| Marktgröße (2031) | 6.41 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.03% CAGR |

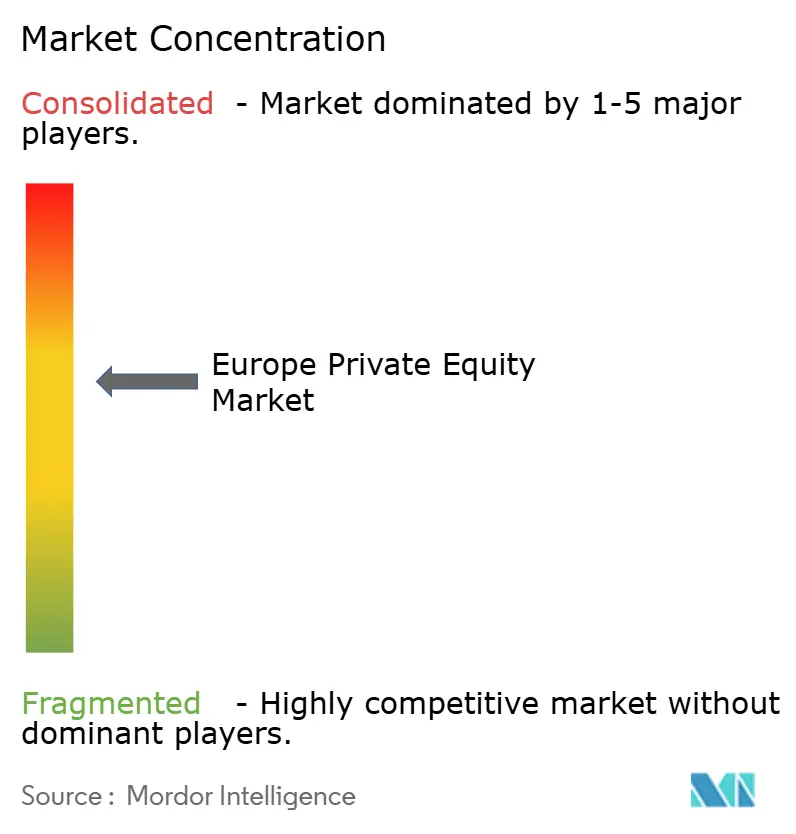

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Private-Equity-Markts von Mordor Intelligence

Die Größe des europäischen Private-Equity-Markts wird im Jahr 2026 auf 3,63 Billionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 3,24 Billionen USD, mit Projektionen für 2031, die 6,41 Billionen USD zeigen, und wächst mit einer CAGR von 12,03 % über den Zeitraum 2026–2031. Eine Kombination aus starkem Druck zur Verwendung von Dry Powder, regulatorischen Maßnahmen in Richtung nachhaltiger Finanzierung, einer schnelleren digitalen Akzeptanz nach der Pandemie sowie innovativer Exit-Instrumente wie Continuation Vehicles unterstützt diese Expansion. Buyout-Manager dominieren nach wie vor den Deal-Flow, doch Sekundär- und Continuation-Strategien gewinnen an Bedeutung, da institutionelle Investoren Liquidität anstreben, ohne die Anlageklasse zu verlassen. Technologie hält die größte Branchenallokation, während das Gesundheitswesen am schnellsten wächst – beide profitieren von den Makrothemen Digitalisierung und Bevölkerungsalterung. Gleichzeitig behält das Vereinigte Königreich seine Führungsposition beim aufgebrachten Kapital und den abgeschlossenen Transaktionen, auch wenn Spanien aufgrund investitionsfreundlicher Reformen und solider BIP-Dynamik die höchste Vorwärtswachstumsrate verzeichnet. Der Wettbewerbsdruck steigt, da Mega-Manager Vermögenswerte konsolidieren, aber Mid-Market-Spezialisten bleiben relevant, indem sie fragmentierte europäische KMU-Nischen anvisieren.

Wesentliche Erkenntnisse des Berichts

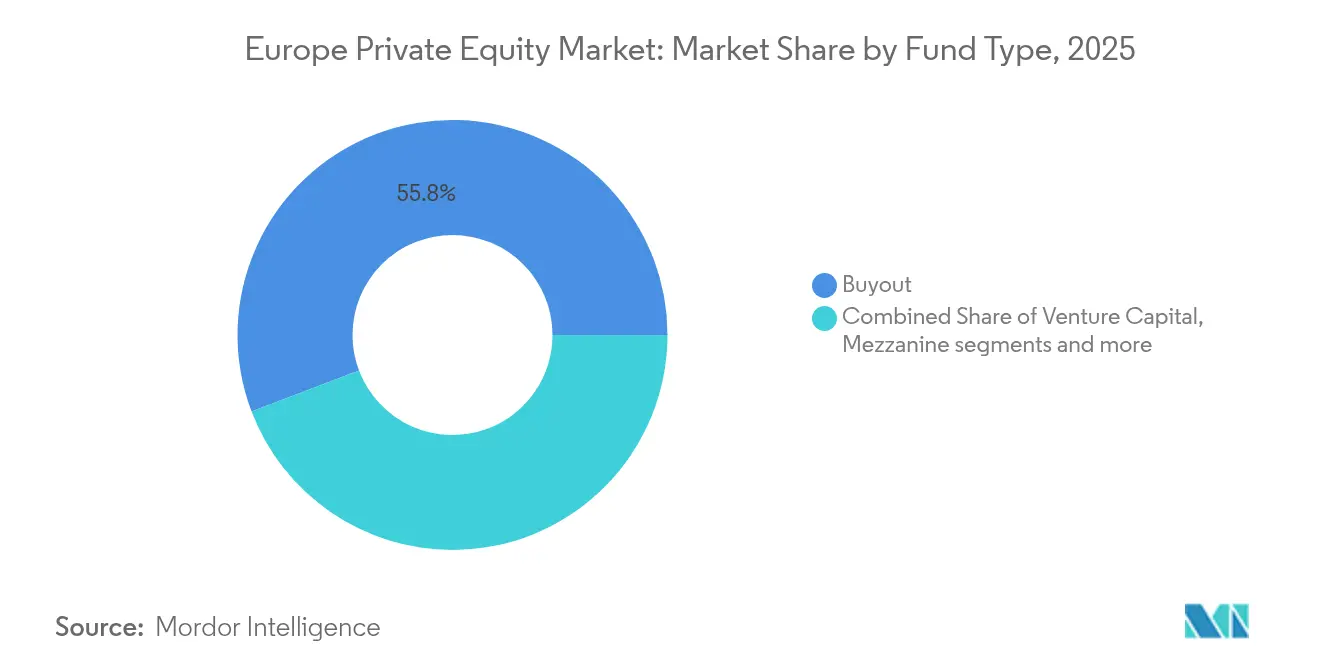

- Nach Fondsstrategie hielten Buyout-Fonds im Jahr 2025 einen Marktanteil von 55,78 % am europäischen Private-Equity-Markt, während Secondaries & Fund-of-Funds bis 2031 eine CAGR von 12,17 % verzeichnen.

- Nach Investitionsgröße entfielen im Jahr 2025 43,02 % der Größe des europäischen Private-Equity-Markts auf Upper-Middle-Market-Transaktionen, während Small- & SMID-Transaktionen bis 2031 mit einer CAGR von 11,62 % zulegten.

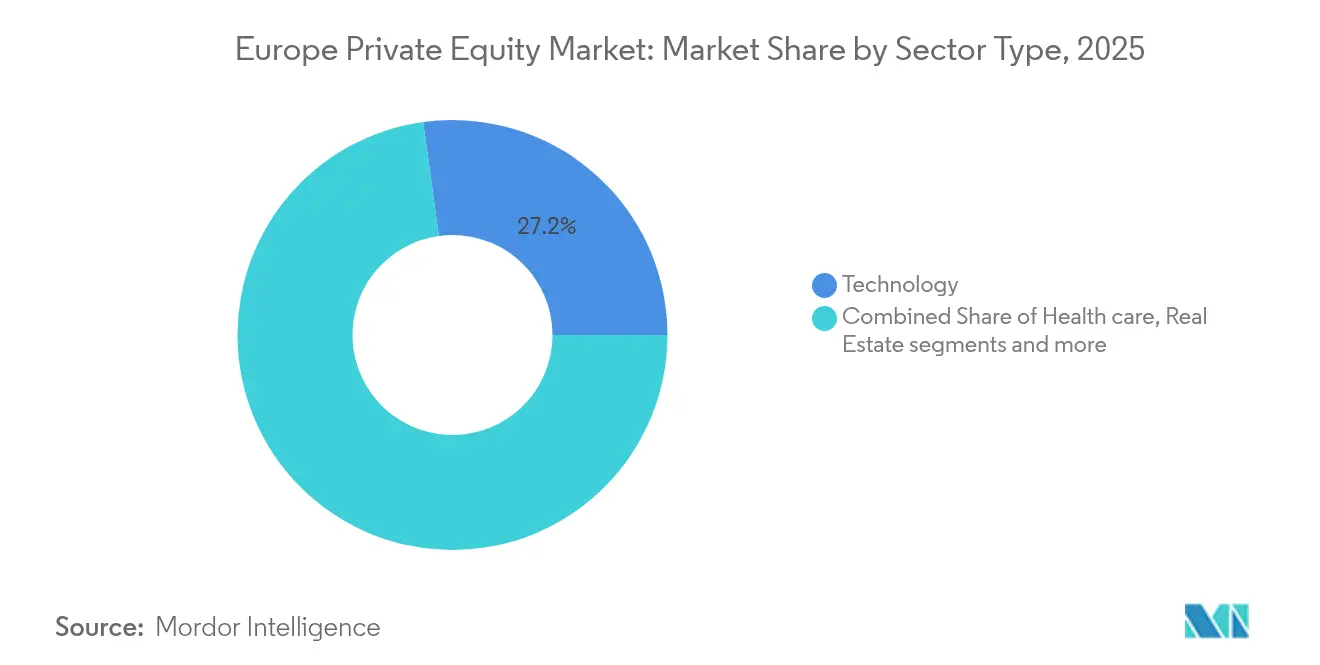

- Nach Sektor entfielen im Jahr 2025 27,18 % des Marktanteils des europäischen Private-Equity-Markts auf Technologie; das Gesundheitswesen expandiert mit der höchsten Rate einer CAGR von 14,22 % bis 2031.

- Nach Land führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 25,06 %, während Spanien bis 2031 mit einer CAGR von 10,37 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Private-Equity-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Anhaltender Dry-Powder-Überhang und LP-Druck zur Kapitalbereitstellung | +2.8% | Global – am stärksten im Vereinigten Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal-Anreize, die Private Equity in Richtung nachhaltigkeitsbezogener Vermögenswerte lenken | +1.9% | EU-weit – Nordische Region, Deutschland | Mittelfristig (2–4 Jahre) |

| Digital-first-Geschäftsmodelle, die im post-pandemischen Europa schnell skalieren | +2.1% | Gesamteuropäisch – Vereinigtes Königreich, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Secondary-Buyout-Welle durch Fund-to-Fund-Transaktionen | +1.6% | Große europäische Finanzzentren | Mittelfristig (2–4 Jahre) |

| Nischenfonds, die auf Unternehmensnachfolge in Mittelstands-Familienunternehmen abzielen | +1.2% | Deutschland, Österreich, Schweiz | Langfristig (≥ 4 Jahre) |

| Anstieg von GP-geführten Continuation Vehicles zur Freisetzung gebundenen Werts | +2.0% | Vereinigtes Königreich und nordische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Dry-Powder-Überhang und LP-Druck zur Kapitalbereitstellung

Europäische Limited Partner halten nunmehr beispiellose nicht abgerufene Commitments, die eine stetige Deal-Aktivität trotz konjunktureller Gegenwinds unterstützen. Das Fundraising erreichte in den ersten drei Quartalen 2024 118,8 Milliarden USD und entsprach damit fast dem Gesamtwert des Vorjahres, da Pensionspläne und Staatsfonds ihre Allokationsziele anhoben. Die durchschnittlichen Haltedauern verlängern sich auf 6,7 Jahre, was den Bedarf an größeren Tickets und Off-Market-Sourcing zur Kapitalabsorption verstärkt. Manager konkurrieren um knappe hochwertige Vermögenswerte und akzeptieren häufig höhere Einstiegsmultiplikatoren, während sie gleichzeitig ehrgeizige operative Wertpläne entwerfen, um die Renditen aufrechtzuerhalten. Dieses Verhalten unterstützt das kurzfristige Wachstum im europäischen Private-Equity-Markt.

EU-Green-Deal-Anreize zur Lenkung von Private Equity in nachhaltigkeitsbezogene Vermögenswerte

Die Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor treibt Artikel-8- und Artikel-9-Fonds auf nahezu zwei Drittel aller Fondsauflagen in Europa. Private-Equity-Häuser verankern ESG-Ziele direkt in den Carried-Interest-Hürden und binden Teams an Emissionsminderungs- oder Diversitätskennzahlen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen fordert umfangreiche Offenlegungen, was die Compliance-Kosten für kleinere Manager erhöht, früh handelnde Marktteilnehmer jedoch mit Zugang zu größeren Kapitalpools belohnt[1]Invest Europe, "Invest Europe Jahrbuch 2024," investeurope.eu . Nachhaltigkeitsorientierte Transaktionen in den Bereichen erneuerbare Energien, ressourceneffiziente Fertigung und zirkuläre Geschäftsmodelle erzielen regelmäßig Premium-Exit-Bewertungen und ziehen frisches Kapital in den europäischen Private-Equity-Markt.

Digital-First-Geschäftsmodelle, die im post-pandemischen Europa schnell skalieren

Technologiegestützte Unternehmen – von SaaS und KI bis hin zu Logistikplattformen – erhalten ein robustes Umsatzwachstum und zogen allein im Jahr 2023 Private-Equity-Kapital in Höhe von 24 Milliarden EUR an. Deep-Tech-Investitionen wuchsen bis 2024 auf 15 Milliarden EUR, während der KI-gestützte Anbieter kreativer Suite-Lösungen Freepik die Marke von 800.000 Abonnenten überschritt. Private-Equity-Betreiber implementieren Datenanalyse-Strategien in Portfoliounternehmen, um Preisgestaltung, Beschaffung und Kundenbindung zu verbessern und wiederholbare Wertschöpfungshebel zu schaffen. Dieser digitale Imperativ trägt den Deal-Flow und die Multiplikatoren im europäischen Private-Equity-Markt.

Secondary-Buyout-Welle durch Fund-to-Fund-Transaktionen

Exit-Fenster über Börsengänge bleiben eng, sodass Fund-to-Fund-Transaktionen zur führenden Exit-Route aufgestiegen sind. Continuation Funds repräsentieren nun 13 % der europäischen Exits und gewähren bestehenden LPs Liquidität, während GPs besonders leistungsstarke Vermögenswerte halten können. Transaktionsstrukturen begünstigen ausgehandelte Partnerschaften gegenüber Auktionen, was Reibungskosten senkt und Geld-Brief-Spannen reduziert. Das Phänomen hält Vermögenswerte im Ökosystem des europäischen Private-Equity-Markts im Umlauf und dämpft die Auswirkungen der Volatilität an den öffentlichen Märkten auf Ausschüttungen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Bewertungskorrektur infolge höherer Zinssätze, die Exit-Multiplikatoren komprimieren | -2.3% | Globale Leveraged-Transaktionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Prüfung von Transaktionen mit ‚nationalen Champions', die Genehmigungen verzögern | -1.1% | Frankreich, Deutschland, Italien | Mittelfristig (2–4 Jahre) |

| ESG-Offenlegungskosten auf Fondsebene, die kleinere GPs belasten | -0.8% | EU-weiter Mid-Market | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in operativen Wertschöpfungsteams | -0.9% | London, Frankfurt, Paris | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bewertungskorrektur infolge höherer Zinssätze, die Exit-Multiplikatoren komprimieren

Zinserhöhungen der Europäischen Zentralbank erhöhen Diskontierungssätze und Schuldendienstkosten und reduzieren damit die Eigenkapitalbewertungen fremdfinanzierter Unternehmen. Wachstumsschwache Industrievermögenswerte verzeichnen die stärkste Multiples-Kompression, was Sponsoren dazu zwingt, sich stärker auf Umsatz- und Margenausdehnung statt auf Financial Engineering zu stützen[2]Neuberger Berman, "Zinssätze und Bewertungen," nb.com. Private-Debt-Fonds treten ein, um Finanzierungslücken zu überbrücken, aber die Konditionen entsprechen nach wie vor nicht den Rekordtiefst-Kupons des Zyklus vor 2022. Dieses Umfeld belastet Exit-Erlöse und dämpft vorübergehend die Expansionsdynamik im europäischen Private-Equity-Markt.

Regulatorische Prüfung von Transaktionen mit ‚nationalen Champions', die Genehmigungen verzögern

Transaktionsgenehmigungen erfordern nun umfangreichere Offenlegungen gemäß der EU-Verordnung über ausländische Subventionen[3]Debevoise & Plimpton, "Einblick in die EU-Verordnung über ausländische Subventionen," debevoise.com . Frankreich, Deutschland und Italien verschärfen die Überprüfung kritischer Infrastruktur- und Technologievermögenswerte, verlängern Abschlussfristen und zwingen Käufer gelegentlich zur Restrukturierung von Transaktionen. Während diese Maßnahmen die Aktivität nicht gänzlich stoppen, fügen sie Ausführungsrisiken hinzu und erhöhen die Sorgfaltspflichtkosten, insbesondere bei Large-Cap-Käufen. Dieser Gegenwind hemmt das Wachstum im europäischen Private-Equity-Markt moderat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Buyout-Dominanz begegnet Störungen durch den Sekundärmarkt

Buyout-Fonds kontrollierten im Jahr 2025 55,78 % des europäischen Private-Equity-Markts und zogen institutionelle Investoren an, die starke Governance-Rechte und Cashflow-Planbarkeit schätzen. Secondaries und Fund-of-Funds verzeichnen bis 2031 jedoch eine CAGR von 12,17 %, befeuert durch eine Rekordnachfrage der LPs nach Liquidität. Continuation Funds umfassen nun 84 % des GP-geführten Sekundärvolumens – eine Struktur, die Haltedauern verlängert, ohne auf Aufwärtspotenzial verzichten zu müssen. Main Capitals 603-Millionen-USD-Software-Vehikel und Corsairs 600-Millionen-USD-Fintech-Continuation-Fund veranschaulichen diesen Wandel. Die Größe des europäischen Private-Equity-Markts für Secondaries ist daher für eine deutliche Ausweitung gerüstet.

Anhaltende regulatorische Klarheit unter AIFMD II und die Ausweitung spezialisierter Sekundärmanager verbreitern die Investorenbasis. Pensionskassenvorstände erhöhen ihre Allokationen in diese Strategien, um Cash-Flow-Profile zu glätten und das Jahrgangsrisiko zu dämpfen, was den Marktanteil schrittweise von reinen Buyout-Pools weg verschiebt. Dennoch behalten Flaggschiff-Buyout-Franchises Skalenvorteile bei der Sourcing und Portfolio-Unterstützung und verteidigen damit ihre Führungsposition im europäischen Private-Equity-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Investitionen: Upper-Middle-Market-Führerschaft durch Small-Cap-Beschleunigung herausgefordert

Upper-Middle-Market-Tickets von 100 Millionen EUR bis 500 Millionen EUR entfielen im Jahr 2025 auf 43,02 % der Größe des europäischen Private-Equity-Markts, begünstigt durch ihr Gleichgewicht aus Komplexität und Liquidität. Small- & SMID-Transaktionen expandieren jedoch mit einer CAGR von 11,62 %, unterstützt durch durchschnittliche EBITDA-Einstiegsmultiplikatoren von 10,2x gegenüber 13,3x in den Vereinigten Staaten. Europas fragmentierte KMU-Basis – 99 % aller Unternehmen – bietet Roll-up-Potenzial zu günstigen Bewertungen.

Sponsoren bauen dedizierte Originierungsteams auf, um proprietäre Small-Cap-Chancen zu erschließen und gleichzeitig operative Strategiebücher zur schnellen Professionalisierung von Managementprozessen einzusetzen. Die EZB-Unterstützung für inländische Kreditmärkte sichert die Verfügbarkeit von Fremdkapital für Bolt-on-Akquisitionen und stärkt das Wachstum in dieser Nische des europäischen Private-Equity-Markts.

Nach Sektor: Technologie-Dominanz trifft auf Beschleunigung im Gesundheitswesen

Technologie behielt im Jahr 2025 einen Marktanteil von 27,18 % am europäischen Private-Equity-Markt, gestützt durch Software, KI und digitale Lösungen, die wiederkehrende Umsätze und hohe Margen erzielen. Das Gesundheitswesen verzeichnet nun den schnellsten Anstieg mit einer CAGR von 14,22 %, da eine alternde Bevölkerungsstruktur und Effizienzreformen die Nachfrage nach Outsourcing von Anbietern und spezialisierten Pharmazeutika ankurbeln. Die vom Gesundheitswesen erfasste Größe des europäischen Private-Equity-Markts dürfte stark ansteigen, da Buyout-Gruppen Kliniknetzwerke, Auftragsforschungsorganisationen und Med-Tech-Plattformen verfolgen.

Sektorübergreifende Konvergenz eröffnet zusätzliche Chancen: Sponsoren setzen KI in der klinischen Entscheidungsunterstützung ein und nutzen SaaS-Tools zur Optimierung von Krankenhausabläufen, wodurch Exit-Multiplikatoren gesteigert werden. Immobilien, Dienstleistungen und Industrie ziehen weiterhin Interesse auf sich, obwohl die Wachstumspfade hinter den beiden führenden Sektoren zurückbleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europas Private-Equity-Zentren bleiben konzentriert, doch die Performance divergiert länderübergreifend. Das Vereinigte Königreich verfügt über den größten Pool an Talenten, Beratern und Exit-Plattformen und stützt 25,06 % des Transaktionswerts von 2025. Ein stabiles Rechtsregime und tiefe Kapitalmärkte fördern rasche Kapitalaufnahme und Syndizierung. Deutschlands Anteil ist durch industrielle Technologie und nachfolgegetriebene Mid-Market-Buyouts verankert, exemplifiziert durch TPGs 4,5-Milliarden-USD-Erwerb von Aareon. Frankreichs Transaktionsanstieg im Jahr 2024 resultiert aus Reformen, die Investitionsobergrenzen anhoben und das Arbeitsrecht überarbeiteten, verbunden mit einer lebhaften TMT-Pipeline.

Spaniens Dynamik ist bemerkenswert. Dort erzielte Private-Equity-Fonds 2023 einen Netto-IRR von 11,2 %, und nachhaltige Artikel-8/9-Fonds erzielten 14,6 %. Spanien verzeichnete 2024 1.076 M&A-Transaktionen im Wert von 56,5 Milliarden USD, darunter 264 Sponsor-Transaktionen. Inländische Häuser wie Magnum und Portobello legten neue Vehikel mit einem Volumen von mehr als 2,5 Milliarden EUR auf und stärken damit die Fundraising-Tiefe. Italien fügt Diversifikation hinzu: 44,6 Milliarden USD an Transaktionswert im Jahr 2023 repräsentierten rund 40 % seines M&A-Markts, wobei die Industrie auf 28 % der Aktivität anstieg. Südeuropa insgesamt verzeichnete einen Anstieg des Private-Equity-Transaktionswerts um 31,4 % auf 93,8 Milliarden USD, auch wenn die Volumina zurückgingen, was auf größere durchschnittliche Tickets hindeutet. Grenzüberschreitende Expansionsstrategien nehmen zu, wobei Manager operative Expertise über mehrere Länder hinweg nutzen, um Margengewinne zu erschließen. Nordische Manager behaupten ihren globalen Ruf trotz kleinerer Heimatmärkte und führen häufig gesamteuropäische Konsortien an. Diese Mischung aus reifen und aufstrebenden Schwerpunkten schafft eine ausgewogene, chancenreiche Landschaft für den europäischen Private-Equity-Markt.

Wettbewerbslandschaft

Rund 11.000 Fondsmanager sind in Europa tätig, doch die Top 25 verwalten 48 % des verwalteten Unternehmenswerts, was eine moderate Konzentration bestätigt. CVC Capital Partners führt die Liste mit 79,7 Milliarden USD an, gefolgt von KKR mit 75,09 Milliarden USD und EQT mit 69,5 Milliarden USD. Die Größe verschafft diesen Gruppen bevorzugten Zugang zu bedeutenden Auktionen, Co-Investment-Kapazitäten und Technologiebudgets für Datenanalyse und KI. Amerikanische und britische Sponsoren verwalten zusammen 1,02 Billionen USD, was die 49,8 Milliarden USD der deutschen Unternehmen trotz Deutschlands industrieller Bedeutung bei weitem übersteigt.

Die Konsolidierung setzt sich fort: Börsennotierte Manager stehen seit 2012 für 84 % der Private-Equity-M&A-Aktivitäten und kaufen Spezial-Boutiquen auf, um die Sektorabdeckung zu vertiefen. Sektorfokussierung schärft Wettbewerbsvorteile – Hg konzentriert sich auf TMT, Nordic Capital auf Gesundheitswesen und Finanzdienstleistungen, während Continuation Funds, Verteidigungsvermögenswerte und Plattformen zur Energiewende neue Weißflächen eröffnen. Der Kampf um Talente bei operativen Partnern mit Expertise in Preisgestaltung, Beschaffung und digitaler Transformation eskaliert und trägt zu steigenden Kostenstrukturen bei.

Die Technologieakzeptanz markiert die nächste Grenze. Manager erproben KI-Systeme, um Tausende von Zielunternehmen zu screenen, die Due Diligence zu beschleunigen und Portfolio-Effizienz zu erschließen. ESG-Glaubwürdigkeit differenziert auch den Zugang zu Kapital und Premium-Bewertungen und treibt Investitionen in Messsysteme und Nachhaltigkeitsberichterstattung an. Insgesamt belohnt der europäische Private-Equity-Markt diversifizierte, technologiegestützte und operativ ausgerichtete Franchises und erhöht gleichzeitig die Hürden für Neueinsteiger.

Führende Unternehmen der europäischen Private-Equity-Branche

Permira partners

EQT

CVC Capital Partners

Apax Partners

Ardian

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bain Capital und Cinven erkunden Berichten zufolge einen möglichen Verkauf des deutschen Pharmaunternehmens Stada, was einen der größten Pharma-Exits der Region in den letzten Jahren darstellen könnte.

- Juni 2025: Lone Star verlässt Novo Banco über einen 7,4-Milliarden-USD-Verkauf an BPCE – einer der größten Finanzdienstleistungs-Deals der Region.

- Mai 2025: Main Capital hat erfolgreich einen Continuation Fund in Höhe von 520 Millionen EUR abgeschlossen, der auf die Unterstützung führender europäischer Softwareunternehmen ausgerichtet ist. Dieser Fonds unterstreicht das Engagement des Unternehmens, wachstumsstarke Software-Champions in der gesamten Region zu unterstützen und ihnen zu ermöglichen, Innovation und Marktexpansion zu beschleunigen.

- Mai 2025: Corsair hat einen auf europäische Fintech-Investitionen ausgerichteten Sekundärfonds in Höhe von 600 Millionen USD abgeschlossen. Dieser Fonds zielt auf etablierte Fintech-Unternehmen ab, um deren Wachstum und Marktpräsenz zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Private-Equity-Markt als den Wert des aktiven Kapitals, das institutionelle und vermögende Anleger in Buyout-, Wachstums-, Venture-, Mezzanine-, Secondary- und Fund-of-Funds-Vehikel investieren, die Eigenkapital in europäische Privatunternehmen investieren oder börsennotierte Unternehmen von der Börse nehmen.

Umfang ausgeschlossen: Infrastrukturfonds und reine Private-Credit-Vehikel sind nicht Teil dieser Bewertung.

Überblick über die Segmentierung

- Nach Fondstyp

- Buyout & Growth

- Venture Capital

- Mezzanine & Distressed

- Secondaries & Fund of Funds

- Nach Sektor

- Technologie (Software)

- Gesundheitswesen

- Immobilien und Dienstleistungen

- Finanzdienstleistungen

- Industrie

- Konsum & Einzelhandel

- Energie & Strom

- Medien & Unterhaltung

- Telekommunikation

- Sonstiges (Transport usw.)

- Nach Investitionen

- Large Cap

- Upper Middle Market

- Lower Middle Market

- Small & SMID

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Schweden

- Italien

- Spanien

- Niederlande

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten europäische General Partner, Platzierungsagenten, Secondary-Spezialisten und Corporate-Finance-Anwälte in Großbritannien, der DACH-Region, den nordischen Ländern und Südeuropa. In den Gesprächen wurden Carry-Strukturen, durchschnittliche Haltedauer und Gebührenverzögerungen geklärt, so dass wir die Cashflow-Kurven verfeinern und die Renditeannahmen einem Stresstest unterziehen konnten.

Desk Research

Wir begannen mit den Veröffentlichungen der Europäischen Wertpapieraufsichtsbehörde, den Leistungsübersichten von Invest Europe und den Finanzierungsstromtabellen der nationalen Banken und fügten dann die Anzahl der Transaktionen und Preisbenchmarks von PitchBook und Preqin hinzu. Branchenverbände wie die British Private Equity & Venture Capital Association und der Bundesverband Deutscher Kapitalbeteiligungsgesellschaften bereicherten die Länderaufteilung, während Eurostat-Makroreihen die Währungs- und Inflationsanpassungen verankerten.

Abonnement-Tools von D&B Hoovers und Dow Jones Factiva lieferten Manager-AUM und Nachrichten über Fondsabschlüsse, die dabei halfen, Dry-Powder-Schätzungen abzugleichen. Diese Liste dient der Veranschaulichung; viele zusätzliche offene und bezahlte Quellen lieferten Quervergleiche und erzählerischen Kontext.

Marktgrößenbestimmung und -prognose

Das Modell basiert auf einer Top-down- und Bottom-up-Mischung. Wir rollen die Fundraising- und Nettoinventarwertdaten von Invest Europe vorwärts, fügen Handels- und IPO-Exit-Volumina hinzu und validieren die Gesamtzahlen mit stichprobenartigen Manager-Roll-ups und durchschnittlichen Verkaufspreisen auf Transaktionsebene. Zu den Schlüsselvariablen gehören Dry-Powder-Rotationsraten, Leverage-Multiplikatoren, mediane EBITDA-Kaufpreise, Exit-Routen-Mix und Euro-Sterling-Differenzen. Die Prognosen verwenden eine multivariate Regression, die diese Inputs mit dem BIP-Wachstum, den politischen Zinssätzen und den Spreads bei öffentlichen Anleihen verknüpft, wobei bei Lücken eine Szenarioanalyse durchgeführt wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen automatische Abweichungsprüfungen gegen historische Reihen, gefolgt von einer Peer Review und einer endgültigen Freigabe. Das Modell wird jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wesentliche Ereignisse, Zinsschocks, Steueränderungen oder transformative Fondsschließungen die Grundannahmen verändern.

Warum unsere Private-Equity-Baseline für Europa Verlässlichkeit bietet

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jeder Anbieter seine eigenen Kapitalpools, Fahrzeugtypen und Aktualisierungszeitpunkte wählt. Wir legen diese Entscheidungen im Voraus offen und überprüfen sie jedes Jahr, wodurch unser Basisfall stabil und dennoch reaktionsfähig bleibt.

Zu den wichtigsten Faktoren, die die Diskrepanz beeinflussen, gehören die Frage, ob sekundäre Fortführungsfonds berücksichtigt werden, die Art und Weise, wie nicht realisierte Gewinne ausgewiesen werden, und die Geschwindigkeit, mit der Anlagen in Fremdwährungen in Euro umgerechnet werden. Aggressivere Zahlen blähen in der Regel die Bewertungen auf, indem sie Infrastrukturkapital einbeziehen oder die Portfolios bei der letzten Finanzierungsrunde bewerten, ohne die Geld-Brief-Spannen zu berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,24 trn | Mordor Intelligence | - |

| USD 1,50 trn | Regionale Beratung A | Ausgeschlossen sind Risiko- und Wachstumsfonds; begrenzte Länderabdeckung |

| USD 0,42 trn | Globale Unternehmensberatung B | Zählt nur den realisierten Wert des Geschäfts, lässt den nicht realisierten NAV aus. |

| USD 0,15 trn | Industrieverband C | Verfolgt die Mittelzuflüsse, nicht das kumulierte investierte Kapital |

Diese Vergleiche zeigen, dass unsere disziplinierte Auswahl des Umfangs, die Transparenz der Variablen und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Private-Equity-Markts?

Die Größe des europäischen Private-Equity-Markts belief sich im Jahr 2026 auf 3,63 Billionen USD und wird voraussichtlich bis 2031 einen Wert von 6,41 Billionen USD erreichen.

Welches Land hält den größten Anteil an der europäischen Private-Equity-Aktivität?

Das Vereinigte Königreich führt mit 25,06 % des Transaktionswerts von 2025, gestützt durch tiefe Kapitalmärkte und ein gut etabliertes Beratungsökosystem.

Welches Segment des europäischen Private Equity wächst am schnellsten?

Secondaries & Fund-of-Funds verzeichnen mit einer CAGR von 12,17 % bis 2031 das höchste Wachstum, angetrieben durch die Nachfrage der Investoren nach Liquidität und Continuation Vehicles.

Wie wirken sich steigende Zinssätze auf Private-Equity-Bewertungen in Europa aus?

Höhere Zinssätze komprimieren Exit-Multiplikatoren, insbesondere für wachstumsschwache Industrievermögenswerte, was Sponsoren dazu veranlasst, sich stärker auf operative Verbesserungen zu konzentrieren.

Seite zuletzt aktualisiert am: