Private-Equity-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

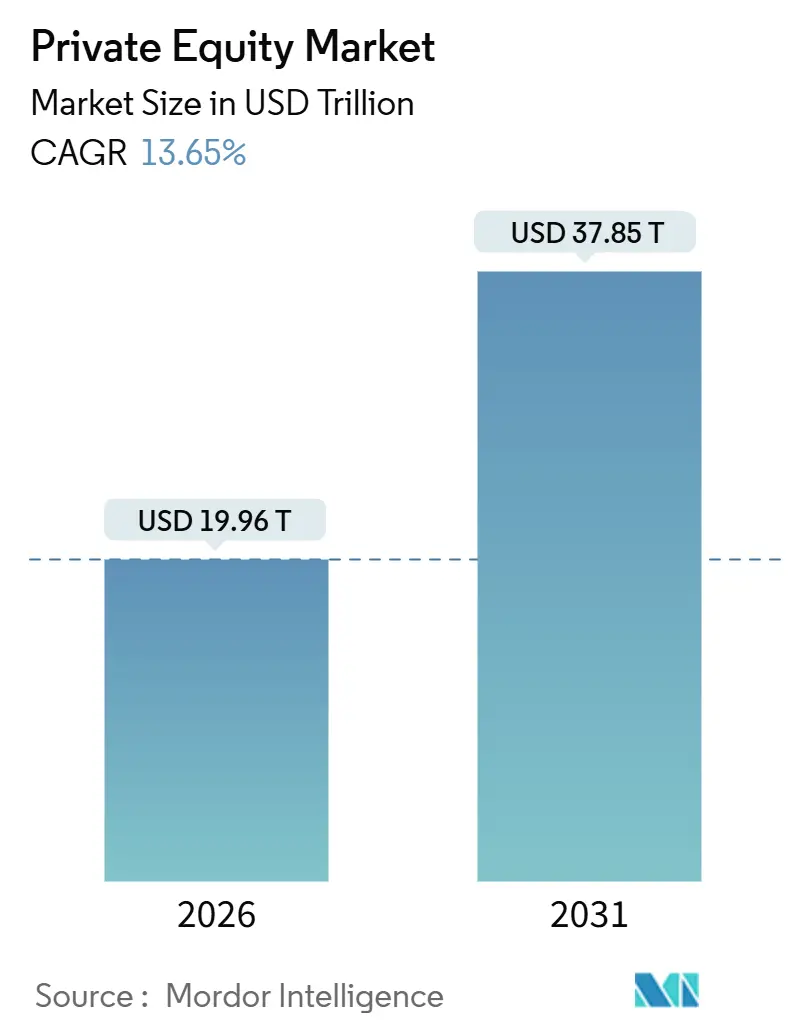

| Marktgröße (2026) | 19.96 Billionen US-Dollar |

| Marktgröße (2031) | 37.85 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Private-Equity-Marktanalyse von Mordor Intelligence

Die Größe des Private-Equity-Marktes wird für 2026 auf 19,96 Billionen USD geschätzt und soll bis 2031 bei einer CAGR von 13,65 % im Prognosezeitraum (2026–2031) einen Wert von 37,85 Billionen USD erreichen.

Das Wachstum wird durch 1,2 Billionen USD an trockenem Pulver für Buyouts (Stand Mitte 2025), alternative Liquiditätslösungen und einen verstärkten Einsatz in Sektoren mit hoher Überzeugungskraft angetrieben. Nach Bewertungskompressionen und Ausstiegsengpässen in den Jahren 2022–2023 erreichte der globale Deal-Wert im Jahr 2025 in den ersten drei Quartalen 1,5 Billionen USD, mit Ganzjahresprognosen von 1,4 bis 2,0 Billionen USD. Die medianen Buyout-Einstiegsmultiplikatoren stabilisierten sich 2024 bei 11,9x EV/EBITDA, was den Wettbewerb um qualitativ hochwertige Vermögenswerte trotz engerer Finanzierungsbedingungen widerspiegelt.

Der Sekundärmarkt verzeichnete im ersten Halbjahr 2025 Transaktionsvolumina von 103 Milliarden USD, ein Anstieg von 51 % gegenüber dem Vorjahr, mit Ganzjahresprognosen von über 210 Milliarden USD. GP-geführte Fortsetzungsvehikel machten 87 % des GP-geführten Volumens und 16–19 % der von Sponsoren unterstützten Ausstiege im ersten Halbjahr 2025 aus. Ausschüttungen an Kommanditisten übertrafen die Kapitalabrufe im ersten Halbjahr 2024, doch die medianen DPI-Quoten für Fonds des Jahrgangs 2018 lagen bei 0,6x gegenüber der Norm von 0,8x. Der Zugang für Privatanleger wurde durch semi-liquide Strukturen und Evergreen-Fonds ausgeweitet, wobei der aggregierte Nettoinventarwert 2025 400–427 Milliarden USD überstieg – eine Verdoppelung gegenüber dem Stand Ende 2023 – und das Privatvermögen 18–22 % der Sekundärmarkt-Mittelbeschaffung ausmachte.

Wichtigste Erkenntnisse des Berichts

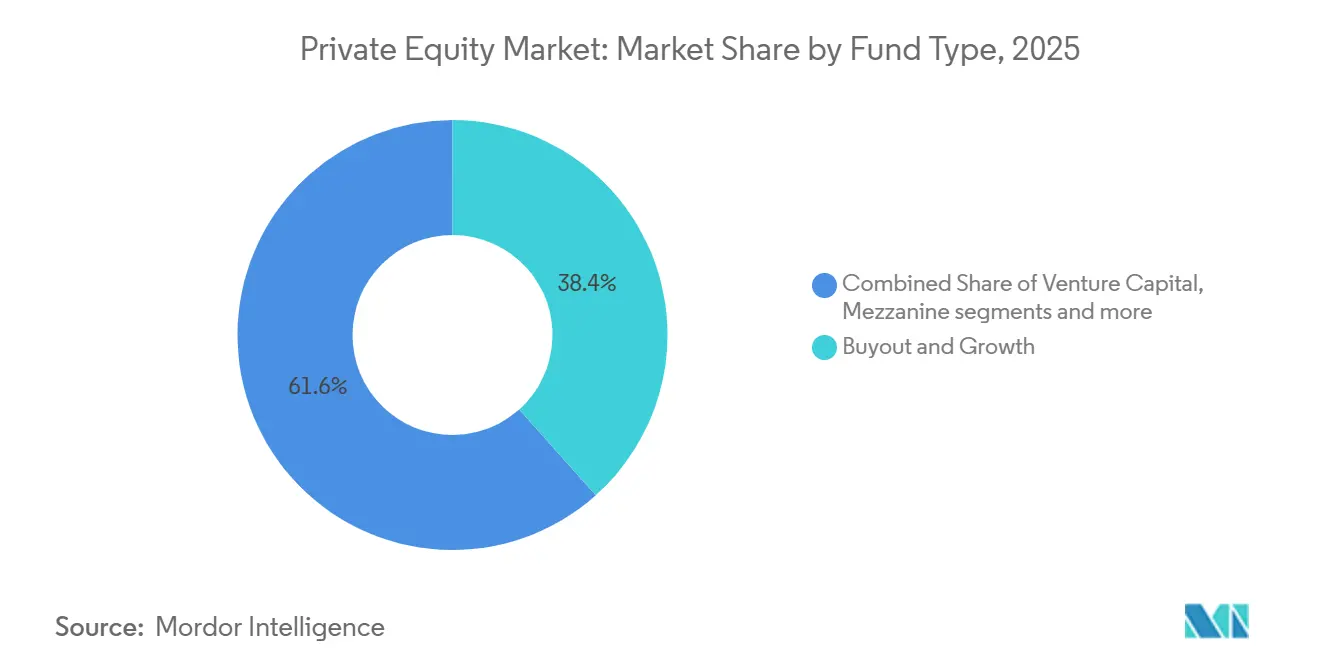

- Nach Fondstyp hielten Buyout-Strategien im Jahr 2025 einen Anteil von 38,39 %, während im Private-Equity-Markt Sekundärmarktfonds und Dachfonds voraussichtlich mit der höchsten CAGR von 8,84 % bis 2031 wachsen werden.

- Nach Sektor erfasste Technologie im Jahr 2025 den größten Anteil von 32,87 %, während im Private-Equity-Markt Energie und Strom voraussichtlich mit einer starken CAGR von 11,38 % bis 2031 zulegen wird.

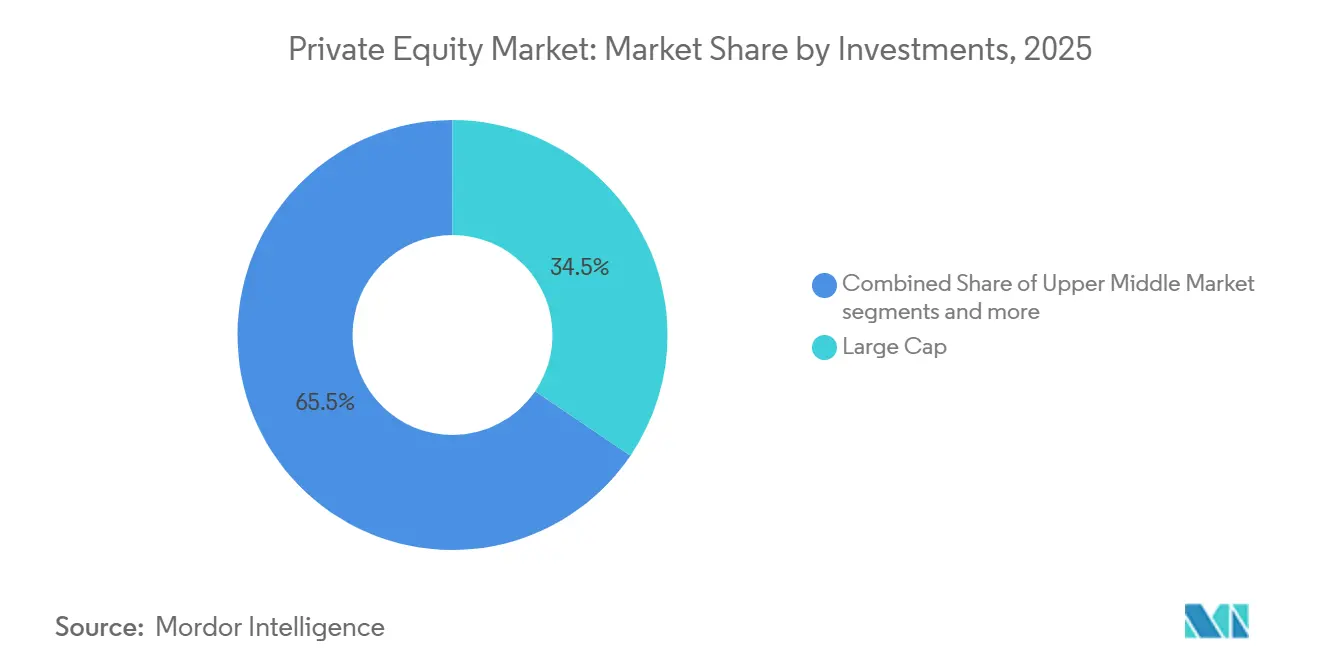

- Nach Investitionsgröße entfielen auf Large-Cap-Transaktionen im Jahr 2025 ein Anteil von 34,49 %, und innerhalb des Private-Equity-Marktes wird der untere Mittelstand voraussichtlich mit der höchsten CAGR von 9,39 % bis 2031 expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 51,87 %, während im Private-Equity-Markt der asiatisch-pazifische Raum voraussichtlich das höchste Wachstum mit einer CAGR von 7,48 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Private-Equity-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordhohe Trockenreserven auf der Suche nach Einsatz | +2.8% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Allokationen in Alternativanlagen durch Pensions- und Staatsfonds | +2.3% | Global, angeführt von Nordamerika, zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach operativer Wertschöpfungskompetenz durch die digitale Transformation | +2.1% | Globaler Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Durch Fortsetzungs- und Sekundärfonds freigesetzte Liquidität | +1.8% | Global, mit Nordamerika und Europa als Vorreiter bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Zugang für Privatanleger über semi-liquide Strukturen und 401(k)-Strukturen | +1.5% | National (US-zentriert), mit regulatorischen Pilotprojekten in der EU und im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Tokenisierung von Fondsanteilen zur Ermöglichung von Bruchteilseigentum | +0.9% | Nationale Pilotprojekte (USA, Singapur, EU), frühzeitige globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordhohe Trockenreserven auf der Suche nach Einsatz

Das trockene Pulver bei Buyout-Fonds erreichte bis Mitte 2025 1,2 Billionen USD, was den Druck erhöht, Kapital im Private-Equity-Markt einzusetzen, und die Deal-Aktivität unterstützt, da die Zinsen nachlassen. In den Vereinigten Staaten stieg das trockene Pulver im September 2025 auf 880 Milliarden USD, ein Rückgang gegenüber dem Höchststand im Dezember 2024, was signalisiert, dass der Kapitaleinsatz im Zuge eines verbesserten Marktzugangs zunimmt. Das dedizierte trockene Pulver für Sekundärmarktfonds erreichte im dritten Quartal 2025 302 bis 315 Milliarden USD, und unter Einbeziehung von alternativem Kapital überstieg der Überhangmultiplikator 2,0x, was die Preissetzungsmacht und das Volumen GP-geführter Transaktionen unterstützt[1]Jefferies Secondary Team, "Globale Sekundärmarktübersicht H1 2025," Jefferies, jefferies.com. Kapitalanleger sind im Vergleich zu ihren Zielen in privaten Märkten untergewichtet und erhöhen schrittweise ihre Private-Equity-Allokationen, während das Verhältnis von gesuchtem Kapital zu abgeschlossenen Fonds im Jahr 2025 auf 3,1x stieg. Staatsfonds und Pensionsfonds beteiligen sich an großen Konsortialgeschäften, um Zusagen zu skalieren, wie das 55-Milliarden-USD-Take-Private von Electronic Arts verdeutlicht. Zinssenkungen von insgesamt 75 Basispunkten bis Ende 2025 senkten die Akquisitionsfinanzierungskosten, was ein sichtbares Hindernis für den Kapitaleinsatz beseitigte und den erneuerten Schwung im Private-Equity-Markt unterstützte.

Steigende Allokationen in Alternativanlagen durch Pensions- und Staatsfonds

Pensionsfonds und Staatsfonds erhöhten oder hielten im Jahr 2025 ihr Private-Equity-Engagement aufrecht, um Renditen zu steigern und zu diversifizieren, was die langfristige Kapitalbildung im Private-Equity-Markt unterstützt. Das Mansion-House-Abkommen des Vereinigten Königreichs ermutigte beitragsorientierte Pläne, bis 2030 5 % bis 10 % in inländische private Märkte zu allokieren, was politische Unterstützung für inkrementelle Zuflüsse einführt. Asiatische Institutionen erhöhten ebenfalls ihre Infrastrukturallokationen, wobei eine Mehrheit der Kommanditisten in einer Umfrage aus dem Jahr 2025 ein höheres Engagement in Infrastruktur-Fortsetzungsfonds angab. Staatsfonds aus dem Nahen Osten beteiligten sich an groß angelegten Transaktionen und konzentrierten sich auf KI, Rechenzentren, Chips und Sportanlagen, um eine strategische Diversifizierung zu verfolgen. Das Privatvermögen gewinnt an Bedeutung, mit einem Evergreen-Nettoinventarwert von über 400 Milliarden USD im Jahr 2025 und einem Anteil des Privatvermögens von 18 % bis 22 % an der Sekundärmarkt-Mittelbeschaffung. Das breitere Umfeld bleibt unterstützend aufgrund des Bedarfs an Renditesteigerung in einem normalisierten Zinsumfeld, wobei das jüngste Renditeprofil der Infrastruktur die Diversifizierungsvorteile für große Kapitalanleger unterstreicht[2]CBRE IM Research, "Infrastruktur-Quartalsbericht: Q4 2025," CBRE Investment Management, cbreim.com.

Nachfrage nach operativer Wertschöpfungskompetenz durch die digitale Transformation

Da die Multiplikatorexpansion nachließ, verlagerten sich die Manager entschieden auf operative Wertschöpfung, technologische Befähigung und KI-Einführung, um das EBITDA-Wachstum im gesamten Private-Equity-Markt voranzutreiben. Portfoliounternehmen berichteten 2025 von einer raschen Einführung von KI-Tools, und Führungskräfte erhöhten die KI-bezogenen Softwarebudgets, um Produktivität und Umsatzerfassung zu verbessern[3]Blackstone CIO Office, "Investitionsperspektiven 2026," Blackstone, blackstone.com. Mittelständische Private-Equity-Fonds berichteten ebenfalls von umfassenden KI-Initiativen in ihren Portfoliobeteiligungen, was darauf hindeutet, dass digitale Kompetenz zu einem zentralen Differenzierungsmerkmal im Private-Equity-Markt geworden ist. Operative Verbesserungen tragen bei einem Ausstieg einen messbaren Eigenkapitalwertaufschlag, was Unternehmen dazu motiviert, in operative Partner und spezialisierte Sektorteams zu investieren. Der Fokus erstreckt sich auf Gesundheits-IT, Analytik und Personaloptimierung, wo sich der Deal-Wert im Jahr 2025 verdoppelte und wo digitale Hebelwirkung mit der Wettbewerbspositionierung korreliert. Längere Haltedauern verstärken zudem den Bedarf an kontinuierlicher Verbesserung, die die Wertschöpfung bei konservativeren Verschuldungsgraden kumuliert.

Durch Fortsetzungs- und Sekundärfonds freigesetzte Liquidität

Fortsetzungsvehikel und GP-geführte Sekundärmarktfonds lieferten 2025 den am schnellsten wachsenden Liquiditätskanal, der Ausschüttungen unterstützte und Ausstiegsstaus im gesamten Private-Equity-Markt reduzierte. Das GP-geführte Volumen erreichte im ersten Halbjahr 2025 47 Milliarden USD und ist auf dem Weg, für das Gesamtjahr 100 Milliarden USD zu überschreiten, wobei Einzel- und Mehrfachvermögensstrukturen Vermögenswerte neu bepreisen, die weiterhin Positionen mit hoher Überzeugungskraft darstellen. Die Preisgestaltung tendierte für die Mehrheit der Einzelvermögens-Fortsetzungsvehikel über 90 % des Nettoinventarwerts, während LP-geführte Portfolios ebenfalls Abschläge verringerten, was das Vertrauen der Verkäufer stärkte. Das dedizierte trockene Pulver für Sekundärmarktfonds erreichte im dritten Quartal 2025 302 bis 315 Milliarden USD, während traditionelle Kommanditisten und Retailvehikel zusätzliche Kapazitäten hinzufügten, was die Absorption des GP-geführten Angebots erhöhte. Die Einführung weitete sich auf Regionen aus, wobei mehr als die Hälfte der Manager im asiatisch-pazifischen Raum und etwa die Hälfte der nordamerikanischen Manager planen, die GP-geführten Aktivitäten in den nächsten zwei Jahren zu steigern. Große Manager prognostizieren ein strukturelles Wachstum des Sekundärmarktvolumens auf 400 Milliarden USD bis 2030, da diese Instrumente zu einem Standardbestandteil des Private-Equity-Markt-Instrumentariums werden.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere zinsbedingte Finanzierungskosten | -1.8% | Global, am stärksten ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Bewertungslücken zwischen Käufer- und Verkäufererwartungen, die Ausstiege hemmen | -1.4% | Globaler Kern, Ausstrahlungseffekte auf alle Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere ESG- und Nachhaltigkeitsberichtspflichten | -1.2% | Von Europa angeführt, Ausweitung auf nordamerikanische und asiatisch-pazifische institutionelle Kommanditisten | Mittelfristig (2–4 Jahre) |

| AIFMD II und gleichwertige Datentransparenzvorschriften | -1.0% | EU-Kern, regulatorische Konvergenz erwartet im Vereinigten Königreich und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere zinsbedingte Finanzierungskosten

Erhöhte Kreditkosten bis 2024 reduzierten den Verschuldungsgrad, verengten die Schuldendienstpuffer und komprimierten das Renditepotenzial für fremdfinanzierte Übernahmen im Private-Equity-Markt[4]NEPC Research Team, "Quartalsbericht Private Markets: Q3 2025," NEPC, nepc.com. Die Zinsen begannen Ende 2025 zu sinken, liegen jedoch weiterhin über dem Niveau von 2010 bis 2021, was eine höhere Hürde für fremdfinanzierte Strategien im Vergleich zum letzten Zyklus aufrechthält. Die Zinsdeckungsquoten für Kreditnehmer im Bereich Private Credit sanken von 3,2x im Jahr 2021 auf nahezu 1,5x im ersten Halbjahr 2025, während ein größerer Anteil der Kreditnehmer nun bei oder unter 1,5x liegt, was engere Kreditstrukturen und eine konservativere Zeichnungspraxis verursacht. Die Nutzung von Payment-in-Kind-Merkmalen stieg und tauchte in vorrangigen Direktkrediten auf, was auf Kreditnehmerstress hinweist und opportunistische sowie notleidende Strategien unterstützt. Große Sponsoren fanden Erleichterung am syndizierten Kreditmarkt, wo die Volumina im dritten Quartal 2025 auf einen Rekordwert von 404 Milliarden USD sprangen, während kleinere Sponsoren stärker von Direktkreditgebern abhängig blieben. Eine Normalisierung wird erwartet, wenn die Lockerung anhält, aber der Private-Equity-Markt hat sich auf ein länger anhaltendes höheres Zinsniveau neu kalibriert, das operative Wertschöpfung gegenüber reinem Financial Engineering betont.

Bewertungslücken zwischen Käufer- und Verkäufererwartungen, die Ausstiege hemmen

Die Ausstiegsaktivität verbesserte sich im Jahr 2025, doch Bewertungsdiskrepanzen bestanden für die Jahrgänge 2021 bis 2022 fort, was vollständige Realisierungen verlangsamte und Ausschüttungen in Teilen des Private-Equity-Marktes dämpfte. Ausstiegsaufschläge verengten sich in den letzten drei Jahren, während viele Verkäufe nahe den Buchwerten abgewickelt wurden, was die Rolle der Multiplikatorexpansion beim Ausstieg verringerte. Kommanditisten bevorzugten in mehreren Umfragen vollständige Ausstiege gegenüber Fortsetzungen oder Dividendenrekapitalisierungen, und Manager passten sich mit strukturierteren Earnouts, Verkäuferdarlehen und bedingten Wertrechten an, um Preislücken zu überbrücken. Der Rückstau bleibt hoch, mit Zehntausenden von Portfoliounternehmen in der Warteschlange für eine Monetarisierung, von denen ein Drittel länger als sechs Jahre gehalten wird, was den weiteren Einsatz GP-geführter Instrumente im Jahr 2026 unterstützt. Als sich die syndizierten Märkte stabilisierten und die Zinsen sich beruhigten, begannen sich die Bewertungslücken im Jahr 2025 zu verringern, was Fenster für Börsengänge und strategische Verkäufe öffnete. Der Ausstiegswert erreichte bis zum dritten Quartal 2025 832 Milliarden USD mit einem Börsennotierungswert von 198,7 Milliarden USD, dem stärksten seit 2020.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Sekundärmarktfonds entwickeln sich inmitten von Ausstiegsengpässen zum Liquiditätskatalysator

Buyout-Strategien hielten im Jahr 2025 einen Anteil von 38,39 %, da Mega-LBOs und Mittelstandsaktivitäten sich erholten, während sich der Private-Equity-Markt auf Preisdisziplin und engere Verschuldungsgrade neu ausrichtete. Die medianen Buyout-Einstiegsmultiplikatoren stabilisierten sich 2024 bei 11,9x EV/EBITDA, was über den Vor-Pandemie-Normen lag und den Wettbewerb um hochwertige Plattformen widerspiegelte. Syndizierte Kreditmärkte öffneten sich wieder für große Deals und Public-to-Private-Transaktionen, und Direktkreditgeber blieben aktiv, was zusammen die Finanzierungsquellen im gesamten Private-Equity-Markt diversifizierte. Fundraising-Trends begünstigten Manager mit operativer Expertise, Sektortiefe und gemessenem Fondswachstum, da Kommanditisten Teams mit konsistenten Ausschüttungsprofilen priorisierten. Das Buyout-Instrumentarium weitete sich auf Realvermögen, hybrides Kapital und strukturierte Lösungen aus, um das Einsatztempo bei normalisierten Zinsen aufrechtzuerhalten.

Sekundärmarktfonds und Dachfonds stellen den am schnellsten wachsenden Fondstyp mit einer CAGR von 8,84 % bis 2031 dar, da die Anlageklasse Kapitalallokation mit Liquiditätsschaffung in der gesamten Private-Equity-Branche ausbalanciert. Das Sekundärmarktvolumen im ersten Halbjahr 2025 von 103 Milliarden USD stieg um 51 % gegenüber dem Vorjahr, und die Ganzjahresprognosen überstiegen 210 Milliarden USD, da GP-geführte Transaktionen sich der Hälfte der gesamten Sekundärmarktaktivität näherten. Die Preisgestaltung zog an, wobei die meisten Einzelvermögens-Fortsetzungsvehikel über 90 % des Nettoinventarwerts abgewickelt wurden, während LP-geführte Portfolios im Durchschnitt 94 % des Nettoinventarwerts erreichten, was eine starke Käufernachfrage widerspiegelte. Das dedizierte trockene Pulver stieg weiter an und wurde durch traditionelle Kommanditisten und Retailvehikel ergänzt, was die Absorption des GP-geführten Angebots und die Portfolioneugewichtung unterstützte. Das Risikokapital- und Wachstumskapitalengagement nahm innerhalb der LP-geführten Sekundärmarktfonds zu, da KI-getriebene Ausstiege die Liquiditätsbedingungen in der Spätphase verbesserten.

Nach Sektor: KI-Infrastruktur treibt die Technologieführerschaft voran, während Energie aufsteigt

Technologie erfasste im Jahr 2025 32,87 % der Sektoraktivität, gestützt durch 469 Milliarden USD an globalen TMT-Private-Equity-Investitionen und erhöhte Bewertungen für hochwertige Software- und KI-Vermögenswerte im gesamten Private-Equity-Markt. KI- und maschinelles Lernfinanzierungen von 160,8 bis 193 Milliarden USD bis zum dritten Quartal 2025 machten einen Großteil des Risikokapital-Deal-Werts aus, was das Ausmaß der Kapitalkonzentration in KI im Vergleich zu anderen Wachstumsthemen zeigte. Hyperscaler erhöhten ihre Investitionspläne für 2026, nachdem sie 2025 schätzungsweise 415 Milliarden USD ausgegeben hatten, und lenkten den Großteil davon in KI-Infrastruktur, die Rechenzentren, Chips, Stromsysteme und Konnektivität umfasst. Private Equity investierte seit 2020 stark entlang der IT-Wertschöpfungskette, einschließlich Rechenzentren und Halbleiter, die KI-Workloads ermöglichen, um der unaufhörlichen Rechen- und Stromnachfrage gerecht zu werden. Software-Deal-Multiplikatoren gingen gegenüber 2024 zurück, blieben jedoch für hochgewachsene, KI-fähige Plattformen über dem Vor-Pandemie-Niveau, unterstützt durch anhaltenden Wettbewerb um unternehmenskritische Vermögenswerte.

Energie und Strom ist der am schnellsten wachsende Sektor mit einer CAGR von 11,38 % bis 2031, angetrieben durch Elektrifizierung, Netzausbau und KI-bezogene Stromnachfragen, die den Private-Equity-Markt neu gestalten. Globale Strominvestitionen näherten sich 2025 3,3 Billionen USD, wobei der Großteil für erneuerbare Energien, Speicherung und Netzoptimierung vorgesehen war, während die Ausgaben für Batteriespeicher aufgrund von Kostensenkungen und unterstützender Beschaffung zunahmen. Das Netzkapital erreichte 2024 Rekordniveaus, doch Netzanschlusswartelisten und Materialinflation stellen weiterhin Herausforderungen für Projektzeitpläne dar und erhöhen den Wert von Skalenakteuren. Die Stromnachfrage von Rechenzentren soll sich bis 2030 mindestens verdoppeln, während führende Cloud-Anbieter den Großteil der Verträge für saubere Energie für diese Anlagen abschließen. Die Infrastruktur-Mittelbeschaffung beschleunigte sich 2025 und war auf erneuerbare Energien und Rechenzentren ausgerichtet, was das Anlegervertrauen in Realvermögensplattformen widerspiegelt, die mit KI-Workloads und Netzmodernisierung verbunden sind.

Nach Investitionen: Mega-Transaktionen dominieren den Wert, während der untere Mittelstand Widerstandsfähigkeit bietet

Large-Cap-Deals über 1 Milliarde USD hielten im Jahr 2025 einen Anteil von 34,49 %, da Public-to-Private-Transaktionen zurückkehrten und Sponsor-zu-Sponsor-Verkäufe unter verbessertem Finanzierungszugang im Private-Equity-Markt skaliert wurden. Die syndizierte Kreditvergabe erreichte im dritten Quartal 2025 einen Quartalsrekord, und Direktkreditgeber trugen erhebliche Kapazitäten bei, was zusammen größere fremdfinanzierte Übernahmen bei konservativem Verschuldungsgrad finanzierte. Das 55-Milliarden-USD-Take-Private von Electronic Arts durch ein Sponsor- und Staatsfondskonsortium setzte eine neue Höchstmarke für fremdfinanzierte Übernahmen und unterstrich die Rolle von Co-Investoren bei der Finanzierung von Mega-Deals. Große Plattformen nutzten strukturierte Finanzierungen und hybrides Kapital aktiver, um Skalenvermögenswerte in den Bereichen Technologie und Gesundheitswesen im Jahr 2025 zu sichern. Bewertungsmultiplikatoren im oberen Mittelstand weiteten sich aus, wo Vermögenswerte dauerhaften Umsatz, wiederkehrende Modelle oder Konsolidierungspotenziale aufwiesen, die eine Prämienpreisgestaltung rechtfertigten.

Der untere Mittelstand ist das am schnellsten wachsende Deal-Größensegment mit einer CAGR von 9,39 % bis 2031, unterstützt durch Einstiegsmultiplikatoren nahe 7,7x EV/EBITDA, geringeren Verschuldungsgrad und größere operative Agilität in der gesamten Private-Equity-Branche. Dienstleistungsorientierte Umsatzmodelle reduzierten das Engagement gegenüber Handels- und Kapitalmarktzyklen, was dazu beitrug, den Deal-Fluss auch bei volatilen öffentlichen Märkten aufrechtzuerhalten. Finanzierungskosten belasteten kleinere Käufer Anfang 2025 und verlangsamten Abschlüsse, doch die Aktivität verbesserte sich Ende 2025, als sich die Zinserwartungen stabilisierten und Kreditgeber Strukturen anpassten. Bewertungen stiegen für größere EBITDA-Klassen innerhalb des Mittelstands, was die Prämie für Skalierung und Widerstandsfähigkeit im Private-Equity-Markt verstärkte. Strategische Käufer blieben aktive Wettbewerber mit geringerer Zinssensitivität und größerem Synergiepotenzial, was die Auktionsdynamik und Ergebnisbewertungen beeinflusste.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 51,87 %, unterstützt durch 880 Milliarden USD an trockenem Pulver (Stand September 2025, ein Rückgang gegenüber 1,3 Billionen USD im Dezember 2024). Der US-amerikanische Private-Equity-Deal-Wert stieg im ersten Halbjahr 2025 um 8 % gegenüber dem Vorjahr auf über 195 Milliarden USD, während die globale Buyout-Aktivität 911 bis 1.500 Milliarden USD erreichte, wobei nordamerikanische Sponsoren Mega-Transaktionen vorantrieben. Breit syndizierte Kreditmärkte verarbeiteten im dritten Quartal 2025 404 Milliarden USD, und die globale Emission von Leveraged Finance erreichte 1,3 Billionen USD, ein Anstieg von 45 % gegenüber dem Vorjahr. TMT zog bis zum dritten Quartal 2025 285,9 Milliarden USD an Private-Equity-Investitionen an, das Gesundheitswesen erreichte 73,5 Milliarden USD, und Infrastruktur-/Energieinvestitionen beliefen sich auf 65,1 Milliarden USD. Kanada verzeichnete 2024 646 Private-Equity-Deals im Wert von 57 Milliarden CAD (41,63 Milliarden USD), mit einer Aktivität im Jahr 2025 von 488 Deals für 46 Milliarden CAD (33,59 Milliarden USD) bis November.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,48 % bis 2031, angeführt von Indiens 73-prozentigem Anstieg des Deal-Werts gegenüber dem Vorjahr und Japans 155-prozentigem Anstieg. Die Investitionsaktivität im bisherigen Jahresverlauf bis zum dritten Quartal 2025 belief sich auf 75 Milliarden USD, wobei Indien und Japan 60 % beitrugen. Indiens Wachstum wird durch SaaS-Plattformen, Gesundheitswesen, Biowissenschaften und einen günstigen Börsengangsmarkt angetrieben. Institutionelle Allokationen in Infrastruktur stiegen von 1,3 % im Jahr 2020 auf 2,2 % bis 2024. Chinas Staatsfonds sucht Sekundärkäufer für 1 Milliarde USD an Private-Equity-Investitionen, während Südkorea und nahöstliche Fonds regionale Investitionen ausweiten. Die Ausstiegsaktivität erreichte im bisherigen Jahresverlauf bis zum dritten Quartal 2025 54 Milliarden USD, wobei Indien und Japan 60 % des realisierten Werts ausmachten.

Der Private-Equity-Deal-Wert in Europa erreichte im dritten Quartal 2025 177 Milliarden EUR (208,20 Milliarden USD), ein Anstieg von 25 % gegenüber dem zweiten Quartal, wobei Mega-Deals über 1 Milliarde EUR (1,18 Milliarden USD) 32 % des Gesamtwerts ausmachten. Der Public-to-Private-Deal-Wert stieg 2024 um 65 %, mit bemerkenswerten Beispielen aus 2025, darunter Darktrace und Hargreaves Lansdown. Die Aktivität im Gesundheitswesen verdoppelte sich auf 59 Milliarden USD, und der Verisure-Börsengang brachte 3,2 Milliarden EUR ein, der größte Private-Equity-gestützte Börsengang in der europäischen Geschichte. Regulatorische Änderungen, einschließlich AIFMD II und ELTIF 2.0, zielen darauf ab, grenzüberschreitende Investitionen zu verbessern, während das Mansion-House-Abkommen des Vereinigten Königreichs bis 2030 Pensionsallokationen von 5–10 % in private Märkte anstrebt.

Südamerika sowie der Nahe Osten und Afrika zeigen selektives Wachstum. Lateinamerika verfügt über 39 Einhörner und über 60 Technologieunternehmen, die vor Liquiditätsereignissen stehen. Brasilien führt bei der Einführung von Stablecoins, während Nigerias Fintech-Ökosystem mit bemerkenswerten Akquisitionen reift. Der Nahe Osten zieht Infrastruktur- und Energiewende-Kapital an, wobei Staatsfonds global und inländisch co-investieren.

Wettbewerbslandschaft

Der Private-Equity-Markt ist auf globaler Ebene fragmentiert, doch der Wettbewerb unter großen Managern verschärfte sich, da Kommanditisten selektiver wurden und Kapital in bewährten Plattformen konzentriert blieb. Große Manager übernahmen in den letzten fünf Jahren häufiger Wettbewerber als im vorangegangenen Zeitraum, was eine Konsolidierung rund um Plattformen mit dauerhafter Mittelbeschaffung und operativen Fähigkeiten signalisierte. Die Leistungspersistenz nahm für Top-Manager im Vergleich zu früheren Jahrgängen zu, während die Lücke zwischen dem oberen und unteren Quartil sich vergrößerte, was die Prämie auf die Managerauswahl erhöhte. Strategische Käufer konkurrierten ebenfalls aktiv um Vermögenswerte, da sie Bilanzen einsetzten, um Synergien zu verfolgen und längere Integrationshorizonte als die meisten Sponsoren zu nutzen.

Operative Wertschöpfung übertraf Financial Engineering als primäre Renditequelle, was die Betonung von Umsatzbeschleunigung, Preisgestaltung und KI-gesteuerter Produktivität im gesamten Private-Equity-Markt erhöhte. Manager investierten in operative Partner und spezialisierte Talente für KI-Integration, Preisoptimierung, Lieferkettenresilienz und Datenanalytik, um das operative Delta beim Ausstieg zu vergrößern. Portfoliounternehmen weiteten KI-Anwendungsfälle im Jahr 2025 aus, und Führungskräfte erhöhten Softwarebudgets für KI im Vergleich zu Nicht-KI-Kategorien, was zeigt, wie die digitale Einführung nun eine Basiserwartung für die Wertschöpfung ist. Der Private-Equity-Markt verzeichnete einen aktiven Einsatz in KI-Infrastruktur und Gesundheitstechnologie, wo die digitale Einführung dauerhafter Endnachfrage entspricht und großvolumige Investitionen unterstützt.

Zu den Weißflecken-Möglichkeiten gehörten unterinvestierte Industrievermögenswerte, Realvermögensadjazenzien zu digitalen Ausbauten und Plattformen im unteren Mittelstand mit disziplinierten operativen Plänen und mehreren Ausstiegswegen. Infrastruktur, die mit KI-Workloads, erneuerbarer Energie und Netzen verbunden ist, bot mehrjähriges Einsatzpotenzial, wobei die größten Manager dediziertes Kapital aufbrachten, um in diese Bereiche zu skalieren. Fortsetzungsvehikel reiften zu einem zentralen Instrument für Liquidität und zur Verlängerung des Eigentums an Positionen mit hoher Überzeugungskraft heran, da Manager die Haltedauer optimierten, um operative Pläne zu realisieren. Der Private-Equity-Markt zog auch inkrementelles Privatanlegerkapital durch Evergreen-Strukturen an, was eine stabilere und antizyklischere Investorenbasis neben traditionellen Institutionen hinzufügte.

Führende Unternehmen der Private-Equity-Branche

Bain Capital

BC Partners

Blackstone

Brookfield Asset Management

Carlyle Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Blackstone und TPG Capital schlossen ihre 18,3-Milliarden-USD-Take-Private-Akquisition von Hologic ab, einem führenden Medizintechnologieunternehmen im Bereich Frauengesundheit, was etwa 9 % des gesamten globalen Private-Equity-Deal-Werts im Gesundheitswesen für 2025 repräsentiert und das anhaltende Anlegerinteresse an skalierten Medizintechnikplattformen mit verteidigungsfähigen Marktpositionen unterstreicht.

- November 2025: Montagu beschaffte ein 2-Milliarden-EUR-Fortsetzungsvehikel (2,35 Milliarden USD) für Wireless Logic, den führenden globalen Anbieter von verwalteter Konnektivität, was die anhaltende Tragfähigkeit groß angelegter GP-geführter Sekundärmarktfonds als Liquiditätsmechanismus zur Verlängerung des Eigentums an Spitzenvermögenswerten demonstriert und Kommanditisten gleichzeitig Optionalität bietet.

- Oktober 2025: Ein von BlackRock angeführtes Konsortium, mit Beteiligung von Nvidia und Microsoft, erwarb Aligned Data Centers für rund 40 Milliarden USD (mit dem Potenzial, einschließlich Schulden 100 Milliarden USD zu überschreiten), was die größte Rechenzentrumstransaktion in der Geschichte markiert und den strategischen Imperativ der Sicherung von Strom- und Recheninfrastruktur zur Unterstützung von KI-Workloads signalisiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Private-Equity-Markt als die aggregierten verwalteten Vermögenswerte, zugesagten Kapitale und das verfügbare Dry Powder von Fonds, die Unternehmen außerhalb öffentlicher Börsen erwerben oder mit Wachstumskapital versorgen; sie umfasst Buyout-, Wachstums-, Venture-, Secondaries- und Dachfondsstrukturen in allen Regionen, Währungen und Sektoren.

Ausschlüsse aus dem Umfang: Die Größenbestimmung lässt bewusst Private Credit, Immobilienfonds, Infrastrukturvehikel und Hedgefondsstrategien aus, die keine kontrollierenden Eigenkapitalbeteiligungen anstreben.

Segmentierungsübersicht

- Nach Fondstyp

- Buyout und Wachstum

- Risikokapital

- Mezzanine und Distressed

- Sekundärmarktfonds und Dachfonds

- Nach Sektor

- Technologie (Software)

- Gesundheitswesen

- Immobilien und Dienstleistungen

- Finanzdienstleistungen

- Industrie

- Konsumgüter und Einzelhandel

- Energie und Strom

- Medien und Unterhaltung

- Telekommunikation

- Sonstige (Transport usw.)

- Nach Investitionen

- Large Cap

- Upper Middle Market

- Lower Middle Market

- Small und SMID

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um die Erkenntnisse zu fundieren, führt unser Team strukturierte Interviews und Web-Umfragen mit General Partners, Limited Partners, Placement Agents und Branchenanwälten durch, die Nordamerika, Europa, den asiatisch-pazifischen Raum und den GCC abdecken. Die Gespräche klären verborgene Kapitalbewegungen, regionale Pläne zur Dry-Powder-Verwendung und erwartete interne Renditehürden und stellen sicher, dass die Modelleingaben die Stimmung vor Ort widerspiegeln.

Desk Research

Mordor-Analysten beginnen mit makroökonomischen Belegen aus erstklassigen Quellen wie dem World Investment Report der UNCTAD, den OECD-Datensätzen zur Unternehmensfinanzierung, den globalen Investitionsströmen der Weltbank sowie regulatorischen Einreichungen der US SEC und ESMA. Diese werden durch branchenspezifische Erkenntnisse aus öffentlichen Dashboards von Preqin, S&P Global Market Intelligence und den IMF Financial Stability Reviews ergänzt, die Fundraising, Exit-Werte und NAV-Steigerungen verfolgen. Kostenpflichtige Informationen von D&B Hoovers helfen uns, individuelle AUM-Angaben und Gebührenstrukturen der Manager zu verifizieren. Überregionale Tageszeitungen, Verbandsportale und geprüfte 10-K-Berichte runden den Kontext ab. Diese Aufstellung ist exemplarisch; viele weitere Quellen fließen in unsere Desk-Research-Arbeit ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell basiert auf dem gemeldeten globalen AUM und nicht abgerufenen Zusagen, die in konstante Dollar-Werte umgerechnet werden, bevor sie durch Stichproben-Fondsaggregationen und Deal-Value-Channel-Checks plausibilisiert werden. Zu den Schlüsselvariablen zählen jährliche Zusagen, Dry-Powder-Nutzungsraten, Exit-to-NAV-Verhältnisse, 10-jährige Staatsanleiherenditen, globales BIP-Wachstum und MSCI ACWI-Bewertungsmultiplikatoren, die jeweils mittels multivariater Regression und ARIMA-Techniken prognostiziert werden. Wo Bottom-up-Stichproben aufstrebende Manager unterrepräsentieren, werden Anpassungsfaktoren auf Basis medianer Ticketgrößen aus der Primärerhebung angewendet.

Datenvalidierung & Aktualisierungszyklus

Zwischenergebnisse durchlaufen drei Prüfebenen: Varianzscans gegenüber öffentlichen Benchmarks, Anomalie-Überprüfungen durch erfahrene Kollegen und eine abschließende Freigabe eine Woche vor der Veröffentlichung. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie regulatorische Änderungen oder eine Volatilität von mehr als 10 Prozent bei den vierteljährlichen Fundraising-Daten ausgelöst werden.

Warum Mordors Private-Equity-Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Währungsbasen und Aktualisierungsrhythmen wählen. Einige erfassen nur geschlossene Fonds, andere zählen den Deal Flow, während einige wenige auf freiwillige Manager-Umfragen setzen.

Zu den wesentlichen Treibern der Abweichungen zählen Mordors Einbeziehung von Co-Investments und Evergreen-Pools, unsere jährliche Währungsnormalisierung sowie die Praxis, Dry-Powder-Zahlen direkt mit Fonds-CFOs zu validieren. Externe Anbieter schließen häufig Venture-Segmente aus oder beschränken sich auf gemeldete Deal-Erlöse, was ihre Gesamtwerte komprimiert und das wahrgenommene Wachstum aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 17,36 Bio. (2025) | Mordor Intelligence | - |

| USD 593,3 Mrd. (2025) | Global Consultancy A | Erfasst nur geschlossene Fonds; schließt Co-Investments und Evergreen-Pools aus |

| USD 530,3 Mrd. (2025) | Trade Journal B | Verwendet angekündigte Deal-Werte, schließt Venture- und Wachstumsbeteiligungsfonds aus |

Der Vergleich zeigt, dass engere Umfänge die Marktwerte um mehr als eine Größenordnung verringern, während Mordors disziplinierte Einschlussregeln, Multi-Quellen-Validierung und jährlicher Aktualisierungszyklus eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klar dokumentierte Variablen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Private-Equity-Markt derzeit und wie ist der Wachstumsausblick?

Die Größe des Private-Equity-Marktes wird für 2026 auf 19,96 Billionen USD geschätzt und soll bis 2031 bei einer CAGR von 13,65 % einen Wert von 37,85 Billionen USD erreichen.

Welche Fondstypen und Sektoren führen im Private-Equity-Bereich und wachsen am schnellsten?

Buyouts führten im Jahr 2025 mit einem Anteil von 38,39 %, während Sekundärmarktfonds und Dachfonds mit einer CAGR von 8,84 % am schnellsten wachsen; Technologie hielt im Jahr 2025 einen Anteil von 32,87 %, und Energie und Strom ist mit einer CAGR von 11,38 % der am schnellsten wachsende Sektor.

Was treibt die Deal-Aktivität und Liquidität im Private-Equity-Bereich im Jahr 2026 an?

Erhöhtes trockenes Pulver, wiedereröffnete syndizierte Kreditmärkte und die breite Einführung GP-geführter Fortsetzungsvehikel und Sekundärmarktfonds treiben den Kapitaleinsatz voran und erschließen Ausstiege, während Retail-Evergreen-Vehikel die Kapitalresilienz stärken.

Welche Regionen bieten den stärksten Schwung für den Private-Equity-Einsatz?

Nordamerika hielt im Jahr 2025 einen Anteil von 51,87 % mit starkem Finanzierungszugang, während der asiatisch-pazifische Raum mit einer CAGR von 7,48 % am schnellsten wächst, angetrieben von Indien und Japan sowie steigendem Infrastrukturbedarf.

Wie wirken sich Zinssätze und Finanzierungsbedingungen auf Private-Equity-Transaktionen aus?

Höhere Zinsen reduzierten den Verschuldungsgrad und belasteten die Zinsdeckung, doch die Lockerung im Jahr 2025 und Rekordvolumina bei syndizierten Krediten verbesserten den Zugang für Large-Cap-Deals, was die Wertschöpfung in Richtung operativer Verbesserungen verlagerte.

Welche Strategien nutzen führende Manager, um ihre Leistung zu differenzieren?

Führende Unternehmen betonen operative Wertschöpfung, KI-Integration, Sektorspezialisierung und Liquiditätslösungen durch Fortsetzungsvehikel und Sekundärmarktfonds, um Renditen und Ausschüttungen zu steigern.

Seite zuletzt aktualisiert am: