Größe und Marktanteil des US-amerikanischen Private-Equity-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

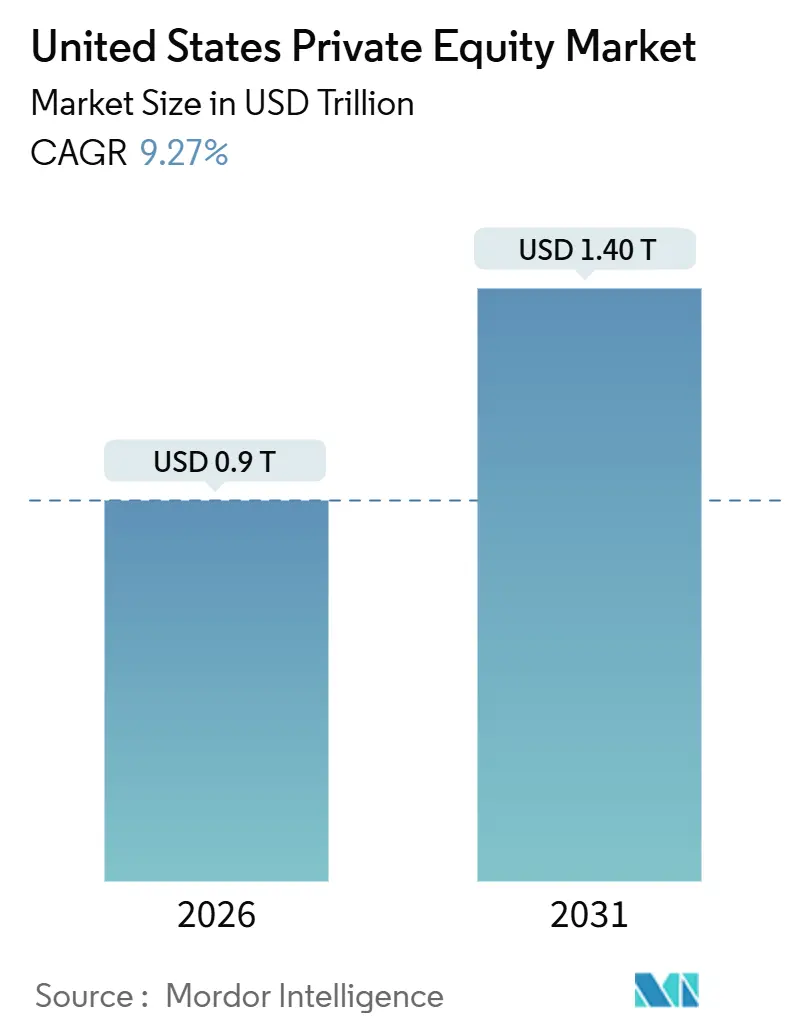

| Marktgröße (2026) | 0.9 Billionen US-Dollar |

| Marktgröße (2031) | 1.40 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Private-Equity-Marktes durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Private-Equity-Marktes beträgt im Jahr 2026 900,16 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 9,27 % auf 1.402,46 Milliarden USD anwachsen. Dieser Wachstumspfad spiegelt eine stärkere Nutzung von Dry Powder, eine erleichterte Verifizierung akkreditierter Investoren für Angebote gemäß Regel 506(c) und eine breitere Pipeline an Unternehmens-Carve-outs wider, die mit der operativen Wertschöpfung in Einklang stehen. Bewertungsdisziplin bleibt ein zentrales Thema, da Sponsoren im Wettbewerb mit strategischen Käufern und Staatsfonds stehen, die aggressiv für hochwertige Vermögenswerte bieten, was die Notwendigkeit einer operativen Transformation zur Kompensation geringerer Multiplikator-Arbitrage verstärkt. Die Wiederbeschleunigung spiegelt drei strukturelle Verschiebungen wider: Erstens übersteigen die Dry-Powder-Reserven unter US-amerikanischen Fonds Stand September 2025 880 Milliarden USD, was einen Investitionsdruck erzeugt, der Sponsoren in Richtung mittelständischer Plattformen und Add-on-Strategien drängt. Das Liquiditätsmanagement entwickelt sich weiter, da Continuation Vehicles und Sekundärtransaktionen Zwischenausschüttungen ermöglichen und gleichzeitig das Aufwärtspotenzial bei Kernvermögenswerten erhalten.

Wichtigste Erkenntnisse des Berichts

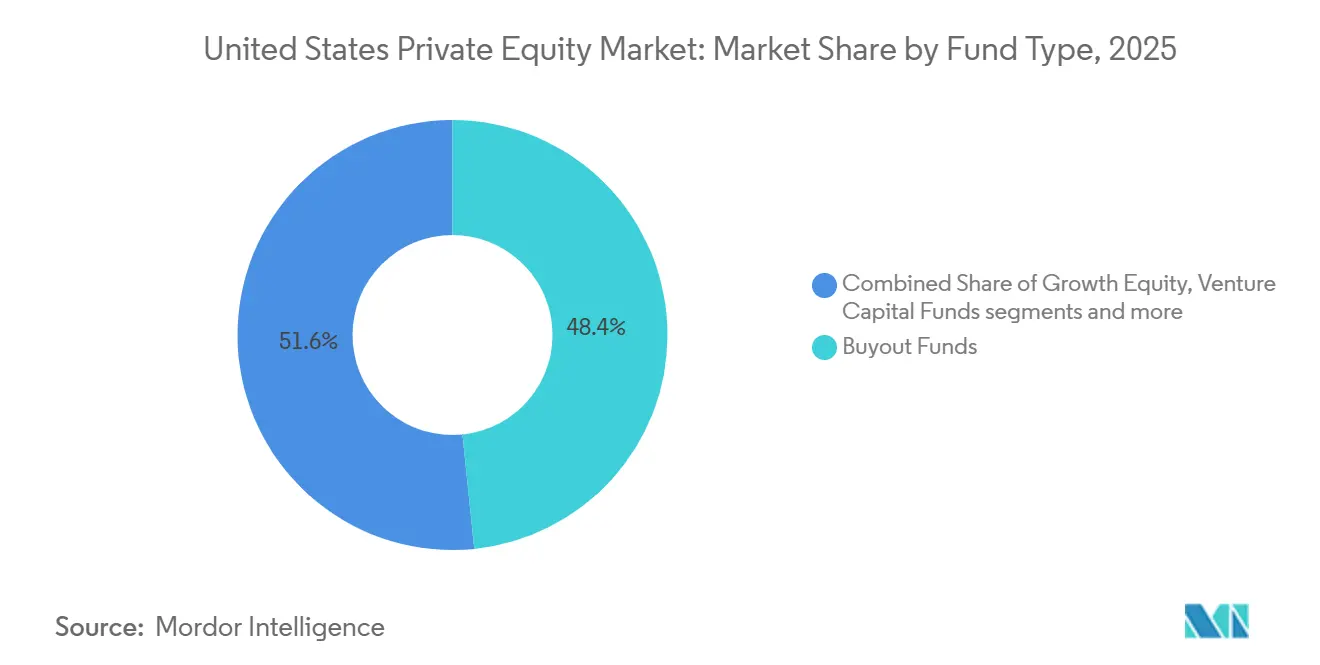

- Nach Fondstyp führten Buyout-Fonds im Jahr 2025 mit einem Marktanteil von 48,39 %, während Risikokapitalfonds bis 2031 voraussichtlich mit einer CAGR von 12,37 % wachsen werden.

- Nach Branchenschwerpunkt dominierte Technologie & Software im Jahr 2025 mit einem Anteil von 33,24 %, während Gesundheitswesen & Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 14,39 % wachsen wird.

- Nach Transaktionsgröße hielten Mid-Cap-Transaktionen im Jahr 2025 einen Anteil von 42,34 %, während Small-Cap-Transaktionen bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen werden.

- Nach Investorentyp entfielen auf Pensionsfonds im Jahr 2025 ein Anteil von 36,83 %, während Family Offices & vermögende Privatpersonen (HNWIs) bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen werden.

- Nach Geografie entfielen auf den Nordosten 41,64 % der Aktivitäten im Jahr 2025, während der Westen bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Private-Equity-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Dry-Powder-Bestände aus institutionellen US-amerikanischen Allokationen | +2.1% | Global, mit Schwerpunkt in den Finanzzentren des Nordostens (New York) und des Westens (Kalifornien) | Mittelfristig (2–4 Jahre) |

| Digitalisierungsgetriebener Dealflow in Software & technologiegestützten Dienstleistungen | +2.8% | National, mit frühen Gewinnen im Silicon Valley, Seattle und Austin, die auf mittelständische Technologiekorridore übergreifen werden | Kurzfristig (≤ 2 Jahre) |

| Generationenwechsel in US-amerikanischen mittelständischen Unternehmen schafft Buyout-Ziele | +1.6% | Industriegürtel des Mittleren Westens (Illinois, Ohio, Michigan), Süden (Texas, Georgia), KMU-Cluster im Nordosten | Langfristig (≥ 4 Jahre) |

| Lockerung der SEC-Vermarktungsregeln erweitert den Pool akkreditierter Investoren | +1.3% | National, mit überproportionalem Vorteil für Evergreen-Fondsmanager, die auf Pensionspläne abzielen | Mittelfristig (2–4 Jahre) |

| Energiewende-Mandate treiben Infrastruktur- und Erneuerbare-Energien-PE-Fonds an | +0.9% | Westen (Solarenergie und Windkraft in Kalifornien, Netzmodernisierung in Colorado), Süden (Batteriespeicherung in Texas), Übertragungseffekte des Asien-Pazifik-Raums auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Unternehmens-Carve-outs beschleunigen sich, da Konglomerate sich auf ihr Kerngeschäft konzentrieren | +0.5% | National, mit nennenswerten Aktivitäten in der Industrie des Mittleren Westens, den Energieanlagen des Südens sowie der Pharma- und Technologiebranche des Nordostens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Dry-Powder-Bestände aus institutionellen US-amerikanischen Allokationen

Das globale Dry Powder im Private-Equity-Bereich erreichte bis Mitte Juni 2025 2,51 Billionen USD, wobei US-amerikanische Fonds rund 880 Milliarden USD hielten, was eine starke Investitionsagenda auf dem US-amerikanischen Private-Equity-Markt aufrechterhält. Allokationsverantwortliche erhöhten Ende 2024 und 2025 weiterhin ihre Zielgewichtungen, und ein erheblicher Teil der Investoren signalisierte die Absicht, ihre Zusagen bis 2026 zu erhöhen, obwohl die Ausschüttungen langsamer erfolgten, was den Reinvestitionszyklus im US-amerikanischen Private-Equity-Markt verlängert. Der Zeitdruck hat zugenommen, da reifere Vermögenswerte in Portfolios auf Ausstiegsmöglichkeiten warten, sodass Manager Plattformstrategien und Roll-ups priorisieren, bei denen operative Hebel die Renditen unabhängig vom allgemeinen Markttiming auf dem US-amerikanischen Private-Equity-Markt beeinflussen können. Institutionen haben ihre Zusagen auf Fonds mit einem Volumen von 1 Milliarde bis 5 Milliarden USD konzentriert, die wiederholbare Ausstiege realisieren können, was die Attraktivität des Mittelstandsmarktes für eigenständige Sourcing- und Integrationsmöglichkeiten stärkt. Diese Dynamik verlagert die Aktivitäten in Richtung Unternehmensnachfolge, Add-on-Programme und disziplinierte Bolt-on-Akquisitionen, bei denen Ausführungsschritte erhöhte Einstandsmultiplikatoren abfedern und klarere Wertsteigerungsbrücken auf dem US-amerikanischen Private-Equity-Markt erzeugen können.

Digitalisierungsgetriebener Dealflow in Software & technologiegestützten Dienstleistungen

Der Technologieanteil am investierten Kapital stieg im Laufe des Jahres 2024 und bis ins Jahr 2025, da Sponsoren Softwaremodelle mit hohen wiederkehrenden Umsätzen und vorhersehbarer Kundenbindung bevorzugten, was nach wie vor ein zentraler Allokationstreiber auf dem US-amerikanischen Private-Equity-Markt ist. Die Bewertungen von Software-Transaktionen stiegen im Jahr 2024 und Anfang 2025, und die mittleren Umsatzmultiplikatoren nahmen zu, da Käufer nachhaltiges Wachstum in Plattformen einpreisten, die für KI- und Cloud-Infrastrukturbedarfe auf dem US-amerikanischen Private-Equity-Markt positioniert sind. Generative KI absorbierte im Jahr 2025 einen großen Teil des Risikokapitals, was den Sponsorenappetit für Carve-outs von technologiegestützten Geschäftsbereichen stärkte, bei denen eine eigenständige Governance die Produkt-Roadmaps beschleunigen kann. Die Vereinbarung von Thoma Bravo zum Erwerb des Geschäftsbereichs Digital Aviation Solutions von Boeing im April 2025 verdeutlichte die Carve-out-Pipeline aus der traditionellen Industrie in die Sponsorenverantwortung im US-amerikanischen Private-Equity-Markt. Die Nutzung von KI-Werkzeugen über den gesamten Investitionslebenszyklus hat sich ausgeweitet, da Unternehmen Sourcing-, Due-Diligence- und Portfolio-Monitoring-Workflows automatisieren, um Kapazitäten zu erweitern und die Entscheidungsqualität auf dem US-amerikanischen Private-Equity-Markt zu verbessern [1]Thoma Bravo, „Portfoliounternehmen und Transaktionen,” Thoma Bravo, thomabravo.com.

Lockerung der SEC-Vermarktungsregeln erweitert den Pool akkreditierter Investoren

Im März 2025 veröffentlichte die SEC-Mitarbeiterschaft ein No-Action-Schreiben zur Vereinfachung der Verifizierung akkreditierter Investoren für Angebote gemäß Regel 506(c), indem es Emittenten erlaubt, sich auf Mindestinvestitionsbeträge zu stützen, was die Hürden für Manager bei der Ansprache einer breiteren akkreditierten Investorenbasis verringert. Vor dieser Änderung bevorzugten Emittenten häufig Regel 506(b), um den Verifizierungsaufwand zu vermeiden, was die allgemeine Vermarktung einschränkte und die Ansprache neuer Investorengruppen auf dem US-amerikanischen Private-Equity-Markt erschwerte. Kommentare von Anwaltskanzleien charakterisierten die Aktualisierung als Katalysator für semi-liquide und Evergreen-Fondsstrukturen, die vermögende Privatkundenpools bedienen können, während regulatorische Leitplanken aufrechterhalten werden. Beitragsorientierte Versorgungskanäle bieten eine beträchtliche Chance, da sich Produktdesign und treuhänderische Rahmenbedingungen weiterentwickeln, um private Marktsegmente innerhalb von Zieldatumstrategien auf dem US-amerikanischen Private-Equity-Markt zu ermöglichen. Manager reagieren, indem sie auf Privatanleger ausgerichtete Angebote mit klareren Liquiditäts-, Transparenz- und Gebührenstrukturen entwickeln, die den Erwartungen der SEC und des ERISA gerecht werden.[2]Reed Smith, „SEC-Mitarbeiter vereinfachen die Verifizierung akkreditierter Investoren für Regel-506-Angebote,” Reed Smith, reedsmith.com

Energiewende-Mandate treiben Infrastruktur- und Erneuerbare-Energien-PE-Fonds an

Die globalen Investitionen in die Energiewende-Infrastruktur beschleunigten sich im Jahr 2024 und bis 2025, da politische Unterstützung und Kostenkurven sich verbesserten, was den Infrastrukturanteil im US-amerikanischen Private-Equity-Markt stärkte. Klimafokussierte Kapitalbeschaffung wuchs, selbst als die allgemeine Private-Equity-Kapitalbeschaffung nachließ, und Sponsoren zielten auf digitale Infrastruktur, Netzaufrüstungen und Speicherlösungen ab, wo die Nachfragesichtbarkeit neben den KI-Rechenanforderungen auf dem US-amerikanischen Private-Equity-Markt steigt. Der Inflation Reduction Act schuf Steueranreize, Finanzierungsunterstützung und langfristige Planungssicherheit, die Saubere-Energie- und damit verbundene Fertigungsprojekte risikoärmer machen, was mit der Nachfrage von Pensionsfonds und Versicherern nach laufzeitkongruenten Renditen übereinstimmt. Institutionelle Zusagen, einschließlich großer öffentlicher Pensionsallokationen für Transformationsstrategien, veranschaulichen, wie Rendite-plus-Wachstums-Profile zu haftungsgetriebenen Mandaten auf dem US-amerikanischen Private-Equity-Markt passen. Die meisten im Jahr 2024 neu in Betrieb genommenen erneuerbaren Energieprojekte waren bereits kosteneffizienter als die günstigsten fossilen Alternativen, was die Überzeugung der Sponsoren in stabile operative Cashflows und skalierbare Plattformen stärkt.[3]Internationale Agentur für Erneuerbare Energien, „Stromerzeugungskosten aus erneuerbaren Energien,” IRENA, irena.org

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte SEC-Gebührentransparenzkontrollen erhöhen Compliance-Kosten | -0.7% | National, mit besonderem Druck auf mittelgroße Manager ohne dedizierte Compliance-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Zinssätze treibt Finanzierungskosten für fremdfinanzierte Übernahmen in die Höhe | -1.2% | National, mit höherer Sensitivität bei mittelständischen Transaktionen, die auf syndizierte Schulden angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Verschärfter Wettbewerb durch SPACs & strategische Käufer komprimiert Einstandsmultiplikatoren | -0.8% | National, mit Bieterkämpfen konzentriert in den Bereichen Technologie, Gesundheitswesen und Konsumgüter | Mittelfristig (2–4 Jahre) |

| Wachsende politische & ESG-Prüfung von Private-Equity-Arbeitspraktiken | -0.3% | National, mit Durchsetzung konzentriert in 19 anti-ESG-Bundesstaaten und Klagehäufungspunkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte SEC-Gebührentransparenzkontrollen erhöhen Compliance-Kosten

Die Durchsetzungs- und Prüfungsprioritäten der SEC im Jahr 2025 konzentrierten sich weiterhin auf Bewertung, Gebühren und Aufwendungen, Verwahrung sowie Marketingoffenlegungen, was den Fixaufwand für mittelgroße Manager auf dem US-amerikanischen Private-Equity-Markt erhöhte. Maßnahmen und Strafen im Zusammenhang mit der Gebührenberechnung und Interessenkonflikten verpflichteten viele Berater, in Personal, Systeme und externe Bewertungsunterstützung zu investieren. Neue und geänderte Vorschriften zu Vorfallreaktionen, Kundenbenachrichtigungsfristen und AML-Programmanforderungen, die 2026 in Kraft treten, erhöhen die Compliance-Anforderungen auf dem US-amerikanischen Private-Equity-Markt weiter. Diese Verpflichtungen belasten aufstrebende Manager stärker, denen es an der Skalierung zur Amortisierung der Kosten über größere Vermögensbasen fehlt, was die Konsolidierung beschleunigen kann. Manager reagieren mit verbesserten internen Kontrollen, Prüfungsbereitschaft und klareren Kundenkommunikationen, um das regulatorische Risiko auf dem US-amerikanischen Private-Equity-Markt zu reduzieren.[4]Sidley Austin, „Überprüfung des Geschäftsjahres 2025: SEC-Durchsetzung gegen Anlageberater,” Sidley, sidley.com

Verschärfter Wettbewerb durch SPACs & strategische Käufer komprimiert Einstandsmultiplikatoren

Die Buyout-Einstandsmultiplikatoren stiegen im Jahr 2024 und 2025, da mehr Sponsoren und strategische Käufer weniger skalierte Plattformen verfolgten, was den Preisdruck auf dem US-amerikanischen Private-Equity-Markt erhöhte. Strategische Käufer zahlten häufig einen Aufschlag für Vermögenswerte mit Produkt- oder Kanalsynergien und zwangen Sponsoren, Gebote mit schnelleren Wertschöpfungsplänen und strukturierten Gegenleistungen zu rechtfertigen, wo dies erforderlich war. Kreative Instrumente wie Earn-outs und Verkäuferdarlehen wurden häufiger eingesetzt, um Bewertungslücken zu überbrücken, was die Komplexität der Dokumentation und der Post-Closing-Governance auf dem US-amerikanischen Private-Equity-Markt erhöhte. Erhöhte Einstandsmultiplikatoren und niedrigere Ausstiegsmultiplikatoren verringerten den Spielraum für Multiplikatorexpansion, sodass operative Verbesserungen und Margensteigerungen einen größeren Teil der Renditelast trugen. Auf Nischensektoren spezialisierte Unternehmen mit eigenständigem Sourcing und operativen Playbooks waren besser positioniert, um überfüllten Auktionen auszuweichen und die Zeichnungsdisziplin auf dem US-amerikanischen Private-Equity-Markt zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Risikokapital eilt voran trotz Buyout-Dominanz

Buyout-Fonds hielten im Jahr 2025 einen Marktanteil von 48,39 % am US-amerikanischen Private-Equity-Markt, was die Präferenz der Sponsoren für reife, cashflowgenerierende Plattformen mit zuverlässigen Ausstiegspfaden widerspiegelt. Risikokapitalfonds werden bis 2031 voraussichtlich mit einer CAGR von 12,37 % wachsen, unterstützt durch die Kapitalkonzentration in KI und maschinellem Lernen, die einen großen Teil des Deal-Werts im Jahr 2025 in Früh- und Wachstumsphasen-Runden auf sich zog. Wachstumskapitalfonds repräsentierten Mitte 2025 einen nennenswerten Anteil am Deal-Flow nach Anzahl, obwohl große Buyout-Add-ons den Wert in Richtung Kontrollübernahmen auf dem US-amerikanischen Private-Equity-Markt verschoben. Mezzanine- und Vorzugsstrukturen gewannen an Bedeutung, um Bewertungslücken zu überbrücken und das Verlustrisiko bei trennungsintensiven Prozessen zu managen. Infrastruktur- und Energiewende-Strategien zogen Zusagen an, die mit langfristigen Bedürfnissen und stabilen Renditzielen auf dem US-amerikanischen Private-Equity-Markt übereinstimmten.

Die US-amerikanische Private-Equity-Branche diversifiziert sich weiterhin über Fondstypen hinweg, da Allokationsverantwortliche Renditeziele gegen Liquiditäts- und Risikopräferenzen abwägen. Distressed- und Turnaround-Strategien stellen weiterhin einen kleineren Anteil dar, können sich jedoch ausweiten, wenn sich die Makrobedingungen verschlechtern und überschuldete Vermögenswerte restrukturiert werden müssen. Große, sektorfokussierte Manager mit wiederholbaren operativen Playbooks haben ihr Kapitalangebot um strukturiertes Eigenkapital und Private Credit erweitert, was ihre Chancenmenge auf dem US-amerikanischen Private-Equity-Markt vergrößert. Der Leistungsvorsprung zwischen erstrangigen Branchenspezialisten und Generalisten unterstreicht den Vorteil von Skalierung und Fachkompetenz. Manager, die diszipliniertes Zeichnungsverhalten, tiefes Sourcing und technologiegestützte Due Diligence demonstrieren, erhalten weiterhin Unterstützung auf dem US-amerikanischen Private-Equity-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Branchenschwerpunkt: Gesundheitswesen & Biowissenschaften beschleunigen sich durch KI-gestützte Diagnostik

Technologie & Software erzielte im Jahr 2025 einen Anteil von 33,24 %, getrieben durch SaaS-, Cloud- und Datenplattformen, die mit geschäftskritischen Arbeitsabläufen auf dem US-amerikanischen Private-Equity-Markt übereinstimmen. Gesundheitswesen & Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 14,39 % wachsen, da KI-gestützte Diagnostik, Spezialversorgung und Medizintechnik-Plattformen das Interesse der Sponsoren auf sich ziehen. Deal-Aktivitäten und Ausstiege im Bereich Medizintechnik nahmen 2025 gegenüber 2024 zu und schufen Spielraum für Take-privates und Carve-outs, die von digitalen und KI-gestützten operativen Upgrades profitieren können. Der Deal-Flow im Bereich Energie, Strom und Versorgungsunternehmen neigte weiterhin in Richtung erneuerbarer Energien, Netze und Speicherung, was die politische Unterstützung und die Projektfinanzierungsvisibilität auf dem US-amerikanischen Private-Equity-Markt widerspiegelt.

Die US-amerikanische Private-Equity-Branche verzeichnete auch Impulse im Bereich Finanzdienstleistungen und Finanztechnologie, wo Zahlungsabwicklung, eingebettete Finanzdienstleistungen und Vermögensplattformen Sponsorenkapital anzogen. Konsumgüter- und Wohndienstleistungsplattformen wuchsen, da Manager Buy-and-Build-Strategien einsetzten, um Heizungs-, Lüftungs- und Klimatisierungs-, Sanitär- und Spezialgewerbe zu konsolidieren, die wiederkehrende Nachfrage aufweisen. Industrieunternehmen und das verarbeitende Gewerbe profitierten von der Neuausrichtung der Lieferketten und inländischen Kapazitätserweiterungen, was Roll-up-Playbooks unterstützte, die Beschaffungs- und Betriebseffizienzen auf dem US-amerikanischen Private-Equity-Markt schaffen. Sponsoren setzen mehr operative Ressourcen für Daten-, Preisanalyse- und Vertriebsunterstützung innerhalb von Sektorplattformen ein, um das organische Wachstum zu beschleunigen. Branchenspezialisten behalten einen Vorteil beim Sourcing und der Integration, was Premium-Zeichnungsannahmen auf dem US-amerikanischen Private-Equity-Markt unterstützt.

Nach Transaktionsgröße: Small-Cap-Buy-and-Build-Strategien gewinnen an Dynamik

Mid-Cap-Transaktionen hielten im Jahr 2025 einen Anteil von 42,34 % und stellten den Kern der Buyout-Aktivitäten nach Anzahl und Wert in den Jahren 2024 und 2025 dar. Small-Cap-Transaktionen werden bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen, da nachfolgebedingte Verkäufe und regionale Fertigungskonsolidierung weiterhin Ziele für Roll-ups auf dem US-amerikanischen Private-Equity-Markt liefern. Large-Cap- und Mega-Transaktionen verzeichneten eine Erholung bei der Anzahl der Transaktionen über 5 Milliarden USD im Jahr 2024, was Plattformen mit Zugang zu skaliertem Kapital und Zeichnungskapazität begünstigte. Einstandsmultiplikatoren für mittelständische Transaktionen blieben unter dem Large-Cap-Niveau, was die Chancen auf Wertschöpfung durch operative Verbesserungen verbesserte. Sponsoren mit Sektorsfokus und disziplinierten Integrations-Playbooks erzielten stärkere relative Ergebnisse auf dem US-amerikanischen Private-Equity-Markt.

Manager setzen weiterhin Add-on-Akquisitionen ein, um regionale Dichte zu erschließen, Systeme zu standardisieren und Preistrategien zu optimieren, um die Margen auf dem US-amerikanischen Private-Equity-Markt zu verbessern. Deal-Teams verlassen sich zudem auf Private-Credit-Partner, um Schnelligkeit und Sicherheit zu balancieren, wenn syndizierte Märkte selektiv bleiben. Mega-Transaktionen erlebten Mitte 2025 langsamere Ausstiegszyklen, was einige Manager dazu veranlasste, Haltedauern zu verlängern oder Continuation Vehicles zu prüfen, um die Zeithorizonte anzupassen. Selektivität und Ausführungsdisziplin bleiben die Differenzierungsmerkmale im gesamten Transaktionsgrößenspektrum auf dem US-amerikanischen Private-Equity-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Investorentyp: Family Offices treiben den Co-Investment-Boom an

Pensionsfonds blieben mit einem Anteil von 36,83 % im Jahr 2025 der größte Kapitalanbieter, was langfristige Verbindlichkeiten mit Fondslebenszyklen auf dem US-amerikanischen Private-Equity-Markt in Einklang bringt. Family Offices & vermögende Privatpersonen (HNWIs) sind mit einer CAGR von 9,38 % bis 2031 die am schnellsten wachsende Investorengruppe, da das Co-Investment-Interesse und das direkte Engagement zunehmen. Direktinvestitionen machen einen erheblichen Anteil der Allokationen von Family Offices aus, und viele Gruppen investieren gemeinsam mit Sponsoren, um Gebühren zu senken und gleichzeitig Skalierung auf dem US-amerikanischen Private-Equity-Markt zu erlangen. Stiftungen und gemeinnützige Organisationen verankern weiterhin diversifizierte Programme, angesichts des Zugangs zu Managern und der Fähigkeit, Illiquidität zu tolerieren. Versicherungsunternehmen und Dachfonds übernehmen stetige Rollen, und Unternehmens-LPs treten häufiger als strategische Co-Investoren auf dem US-amerikanischen Private-Equity-Markt auf.

Die US-amerikanische Private-Equity-Branche verzeichnet auch zunehmende Produktinnovationen für Einzelanleger, da Manager semi-liquide Vehikel entwickeln, die auf Altersvorsorgekanäle ausgelegt sind. Regulatorische Auslegung und treuhänderische Sicherheitsvorkehrungen leiten die Strukturierung dieser Produkte, einschließlich Transparenz- und Liquiditätsrahmen. Das Interesse an privaten Märkten aus der vermögenden Privatkundenbasis unterstützt die Gestaltung von Evergreen- und Intervallfonds, die in die Leitplanken von Altersvorsorgeplänen auf dem US-amerikanischen Private-Equity-Markt passen. Vertriebspartnerschaften und digitale Plattformen spielen eine größere Rolle bei der Skalierung dieser Vehikel. Da sich Produktstrukturen weiterentwickeln, richten sich Gebührenmodelle bei semi-liquiden Formaten am Nettoinventarwert statt am zugesagten Kapital auf dem US-amerikanischen Private-Equity-Markt aus.

Geografische Analyse

Der Nordosten entfiel im Jahr 2025 auf 41,64 % des Marktanteils am US-amerikanischen Private-Equity-Markt, verankert durch das New Yorker Finanzzentrum und den Bostoner Biotechnologiekorridor, der Gesundheitswesen- und Software-Deal-Pipelines unterstützt. Die Region profitiert von tiefen Beratungsökosystemen und der Nähe führender Limited Partners, was die Rückkopplungsschleifen zwischen Allokationsverantwortlichen und Managern auf dem US-amerikanischen Private-Equity-Markt verkürzt. Die Rechts- und Wirtschaftsprüfungsinfrastruktur im Korridor unterstützt trennungsintensive Transaktionen und grenzüberschreitende Finanzierungen, was die Region gut für Carve-outs und komplexe Ausstiege positioniert. Die regulatorische Aufsicht durch die Kernbüros der SEC informiert über Compliance-Prioritäten für Berater, die von nordostansässigen Managern häufig frühzeitig übernommen werden. Die Marktgröße des US-amerikanischen Private-Equity-Marktes im Nordosten spiegelt eine Konzentration hochwertiger Transaktionen wider, die auf Sektorspezialisierung und operativer Expertise basieren.

Der Westen wird bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen, da die Software-Konsolidierung im Silicon Valley und die Saubere-Energie-Investitionen in Colorado voranschreiten. Kalifornien verankert Unternehmenssoftware, Cloud-Infrastruktur und KI-Plattformen, und die regionale Risikokapitaldichte bietet Ausstiegsoptionalität durch Sponsor-Sekundärtransaktionen und Continuation Vehicles auf dem US-amerikanischen Private-Equity-Markt. Compliance-Überlegungen im Zusammenhang mit den Klimaoffenlegungsregeln in Kalifornien und anderen Bundesstaaten erweitern die Due-Diligence-Anforderungen für Ziele an der Westküste. Arizona und Nevada entwickeln sich zu Rechenzentren-Hubs, die KI-Arbeitslasten bedienen, und der Software-Korridor von Utah liefert Vertical-SaaS-Ziele für Plattform-Roll-ups auf dem US-amerikanischen Private-Equity-Markt. Diese Dynamiken machen den Westen zu einer attraktiven Region sowohl für Buyout- als auch für Wachstumskapital-Sponsoren.

Der Süden und der Mittlere Westen ziehen weiterhin Kapitalzuflüsse an, die durch Unternehmensumzüge, demografisches Wachstum, nachfolgeorientierte Gründer und Energiewende-Projekte unterstützt werden. Texas bleibt ein Top-Ziel für Energie-, Technologie- und Gesundheitswesen-Investitionen, während Florida im Bereich Gesundheitsdienstleistungen und Logistik auf dem US-amerikanischen Private-Equity-Markt an Dynamik gewinnt. North Carolina und Georgia ziehen Kapital in den Bereichen Finanztechnologie und Finanzdienstleistungen an, und Auftragnehmerengagements der Regierung in Virginia und Tennessee verleihen den Deal-Pipelines Tiefe. Der Mittlere Westen bleibt fruchtbar für Fertigungs- und Logistik-Roll-ups, wo Einstandsmultiplikatoren häufig unter dem Küstenniveau liegen und wo Integration Wert auf dem US-amerikanischen Private-Equity-Markt schaffen kann. Die Add-on-Dichte bleibt im unteren Mittelstand in diesen Regionen hoch, was nationale Skalierungsstrategien unter erfahrenen Betreibern unterstützt.

Wettbewerbslandschaft

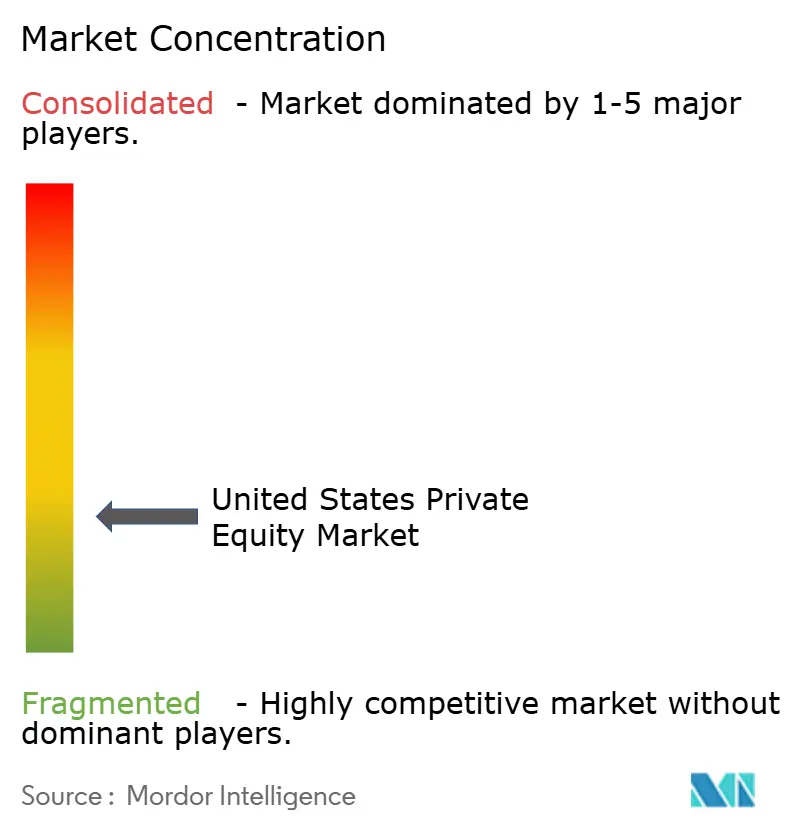

Der US-amerikanische Private-Equity-Markt ist an der Spitze mäßig konzentriert, wobei die zehn größten Manager kollektiv einen beträchtlichen Anteil der Vermögenswerte repräsentieren und gleichzeitig erheblichen Raum für mittelständische Spezialisten lassen. Der Wettbewerb hat sich intensiviert, da Staatsfonds und große strategische Käufer aktiver an Kontrollübernahmen teilnehmen, was erhöhte Einstandsmultiplikatoren aufrechterhält und schärfere operative Thesen auf dem US-amerikanischen Private-Equity-Markt verlangt. Sponsoren setzen auf digitale Werkzeuge zur Beschleunigung von Sourcing und Due Diligence, und KI-Adoption im Portfoliobetrieb unterstützt die Vertriebs- und Serviceeffizienz. So haben Unternehmen beispielsweise KI eingesetzt, um Gesprächszeiten zu reduzieren und die Kundenbindung in kundenkontaktierenden Plattformen zu steigern, was höhere Finanzierungskosten auf dem US-amerikanischen Private-Equity-Markt abfedert. Skalierungsvorteile unterstützen weiterhin den Kapitalbeschaffungsimpuls für Sektorspezialisten, die wiederholbare Ausstiege und disziplinierte Kapitalrotation demonstrieren können.

Manager verlagern die Wertschöpfung von Financial Engineering auf Umsatz- und Margenwachstum, da Ausstiegsmultiplikatoren in vielen Sektoren unter den Einstandsniveaus verbleiben. Add-on-Akquisitionen machten im Jahr 2025 einen erheblichen Anteil der Buyout-Aktivitäten aus, was mit Plattformstrategien übereinstimmt, die regionale Dichte aufbauen und Systeme auf dem US-amerikanischen Private-Equity-Markt vereinheitlichen. Technologienutzung in den Bereichen Preisgestaltung, Beschaffung und Integrationsplanung ist zur Grunderwartung an operative Teams geworden. Unternehmen haben auch Sekundärtransaktionen und Continuation Vehicles beschleunigt, um Liquidität und langfristige Haltestrategien in Einklang zu bringen, was den Druck reduziert, in schwachen Marktphasen zu verkaufen auf dem US-amerikanischen Private-Equity-Markt. Die Managerselektion gewinnt an Bedeutung, da die Leistungsstreuung zwischen erstrangigen und mittleren Fonds zunimmt.

Ausgewählte Plattformbeispiele veranschaulichen das strategische Playbook. Der Carve-out von Boeings Digital Aviation Solutions durch Thoma Bravo im April 2025 demonstrierte die Überzeugung in Softwareplattformen mit geschäftskritischen Arbeitsabläufen und Skalierungspotenzial auf dem US-amerikanischen Private-Equity-Markt. Warburg Pincus expandierte weiterhin in Finanzdienstleistungen durch gezielte Wachstumsinvestitionen, die operative Partnerschaften nutzen, um Produkt und Vertrieb zu beschleunigen. Brookfield hob den Einsatz operativer KI zur Verbesserung der Kundenserviceergebnisse in der Wohninfrastruktur hervor und veranschaulichte, wie Sponsoren Technologie in messbare KPIs über Beteiligungen hinweg auf dem US-amerikanischen Private-Equity-Markt übersetzen. Diese Schritte spiegeln eine breitere Verlagerung hin zu operativer Intensität und Branchentiefe wider, die den Wettbewerbsvorteil untermauert.

Branchenführer im US-amerikanischen Private-Equity-Bereich

Thoma Bravo LP

Apollo Global Management, Inc.

Blackstone Inc.

Kohlberg Kravis Roberts & Co. L.P. (KKR)

The Carlyle Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das Unternehmen für Diagnostik in der Frauengesundheit Hologic, Inc. stimmte der Übernahme durch verbundene Unternehmen von Blackstone und TPG in einer Transaktion im Wert von bis zu 18,3 Milliarden USD zu, wobei die Aktionäre eine Barauszahlung zuzüglich bedingter Wertrech te erhalten sollen.

- September 2025: Electronic Arts gab einen Deal zur Übernahme durch ein Investorenkonsortium unter der Führung des Public Investment Fund (PIF) von Saudi-Arabien gemeinsam mit Silver Lake und Affinity Partners in einer historischen All-Cash-Transaktion über 55 Milliarden USD bekannt, was es zu einer der größten sponsorgeführten Take-private-Transaktionen aller Zeiten macht.

- August 2025: Der Anbieter von Humankapitalmanagement-Software Dayforce, Inc. schloss eine endgültige Vereinbarung zur Übernahme durch Thoma Bravo für rund 12,3 Milliarden USD ab, was das Unternehmen mit einem erheblichen Aufschlag bewertet und es aus dem Börsenhandel herausnimmt.

- August 2025: Sycamore Partners schloss die Übernahme des Einzelhandelsapotheken- und Gesundheitsriesen Walgreens Boots Alliance ab, nahm das Unternehmen von der Börse und teilte seine Geschäftsbereiche unter neuer Eigentümerschaft in eigenständige Betriebe auf.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den US-amerikanischen Private-Equity-Markt als alle neuen Kapitalzusagen an professionell verwaltete Buyout-, Growth-Equity-, Venture-, Secondary- und Infrastrukturfonds, deren primäres Investitionsmandat auf Portfoliounternehmen mit Sitz in den USA ausgerichtet ist. Deal Recycling, Carried-Interest-Erlöse und passive Minderheitsbeteiligungen, die zwischen Finanzsponsoren verkauft werden, werden einmal auf Fondsebene gezählt, um Doppelzählungen zu vermeiden.

Ausschluss des Geltungsbereichs: Angel-Runden, Crowdfunding-Plattformen und reine Immobilienvehikel fallen nicht in den Geltungsbereich dieses Berichts.

Überblick über die Segmentierung

- Nach Fondstyp

- Buyout-Fonds

- Wachstumskapitalfonds

- Risikokapitalfonds

- Mezzanine- & Vorzugskapitalfonds

- Distressed-/Turnaround-Fonds

- Infrastruktur- & Energiewende-Fonds

- Nach Branchenschwerpunkt

- Technologie & Software

- Gesundheitswesen & Biowissenschaften

- Konsumgüter & Einzelhandel

- Industrie & verarbeitendes Gewerbe

- Finanzdienstleistungen & Finanztechnologie

- Energie, Strom & Versorgungsunternehmen

- Nach Transaktionsgröße

- Small-Cap (weniger als 100 Mio. USD EV)

- Mid-Cap (100 Mio. USD – 1 Mrd. USD EV)

- Large-Cap (1 Mrd. USD – 5 Mrd. USD EV)

- Mega-Transaktionen (mehr als 5 Mrd. USD EV)

- Nach Investorentyp

- Pensionsfonds

- Versicherungsgesellschaften

- Stiftungen & gemeinnützige Organisationen

- Dachfonds

- Family Offices & vermögende Privatpersonen (HNWIs)

- Unternehmens-/Strategische LPs

- Nach Geografie (Vereinigte Staaten)

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten General Partner, Platzierungsagenten und institutionelle Allokatoren im Nordosten, Mittleren Westen, Süden und Westen. In den Gesprächen wurden die Einsatzquoten von Dry Powder, Gebührenabstufungen und typische Leverage-Niveaus geklärt, so dass wir die Modellinputs, die in den Unterlagen nur selten offengelegt werden, feinabstimmen konnten.

Desk Research

Wir begannen mit den wichtigsten US-Geld-, Renten- und Kapitalmarktdaten, die von Einrichtungen wie der Federal Reserve, der SEC und der NASRA herausgegeben wurden, ergänzt durch Geschäfts- und Fundraising-Daten von Handelsgruppen wie dem American Investment Council und ILPA. Unternehmensberichte, ADV-Broschüren und ausgewählte akademische Fachzeitschriften lieferten historische Renditen der Anlageklassen. Wo Lücken in der Berichterstattung auftraten, halfen abonnierte Quellen wie D&B Hoovers für die Finanzdaten von Managern und Dow Jones Factiva für Transaktionsnachrichten bei der Gegenprüfung der Gesamtzahlen. Diese Liste dient der Veranschaulichung; viele weitere öffentliche Dokumente dienten als Grundlage für unsere Berechnungen.

Der sekundäre Stack stützte sich dann auf Zollstatistiken für grenzüberschreitende Kapitalströme und die Patentzählungen von Questel, um das Volumen von Technologiegeschäften mit der Innovationsintensität zu verknüpfen, was uns Näherungswerte für die Bereitschaft des Sektors im Laufe der Zeit liefert.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit dem gesamten verwalteten Privatkapitalvermögen, zieht Nicht-US-Mandate ab und wendet U.S.-Einsatzquoten an, die aus den Daten der Federal Reserve zu den Mittelflüssen abgeleitet werden. Bottom-up-Prüfungen, d. h. die Anzahl der in der Stichprobe erfassten Fonds multipliziert mit der mittleren Abschlussgröße und die mittlere Buyout-ASP multipliziert mit dem Geschäftsvolumen, validieren das Aggregat vor den Anpassungen. Zu den wichtigsten Faktoren gehören: (1) Ziele für die PE-Zuteilung an Pensionsfonds, (2) Median der Exit-Multiplikatoren von Unternehmenswert/EBITDA, (3) Emission von Leveraged Loans, (4) Wachstum von Technologiepatenten und (5) Verschiebung der effektiven Fondssätze. Eine multivariate Regression ordnete diese Variablen dem historischen Wachstum der Verpflichtungen zu und prognostizierte dann die Verpflichtungen bis 2030; fehlende Bottom-up-Zahlen wurden mit den durchschnittlichen Angaben der Manager ergänzt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Indikatoren wie Preqin Dry-Powder-Gesamtwerten und PitchBook-Deal-Zahlen abgeglichen. Leitende Prüfer prüfen Anomalien erneut, und die Kunden erhalten eine jährliche Aktualisierung, mit zwischenzeitlichen Aktualisierungen, wenn wesentliche Ereignisse die Basislinie verändern.

Warum Mordor's United States Private Equity Baseline Verlässlichkeit bietet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Fondstypen, Buchungspunkte und Währungsumrechnungen wählen.

Die wichtigsten Faktoren, die zu Lücken führen, sind die Breite des Anwendungsbereichs, die Einbeziehung des nicht realisierten Nettoinventarwerts und die Frage, ob Sekundärtransaktionen vor dem Ausstieg doppelt gezählt werden. Unser Modell, das jährlich aktualisiert wird und auf überprüfbaren Angaben der Aufsichtsbehörden beruht, vermeidet diese Fallen und weist die Verpflichtungen zum Barwert des ersten Abschlusses aus, was den Entscheidungsträgern eine stabile Referenz bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 820 B USD (2025) | Mordor Intelligence | - |

| USD 475 B (2024) | Regionale Beratung A | Ohne Infrastruktur- und Risikokapitalfonds, verwendet die separat ausgewiesene Risikokapitalaufteilung |

| 464,6 MRD. USD (2024) | Fachzeitschrift B | Stoppt bei endgültigen Abschlussverpflichtungen, lässt das Trockenpulver für Folgemaßnahmen weg |

| 3 279,5 MRD. USD (2025) | Datenverlag C | Addiert den nicht realisierten Nettoinventarwert von Übernahmen und Kreditstrategien, was zu einem überhöhten Gesamtbetrag führt |

Während andere Anbieter aufgrund eines zu engen oder zu weiten Geltungsbereichs weit ausholen, liefert die disziplinierte Auswahl des Fondsuniversums von Mordor in Verbindung mit kreuzvalidierten Treibern eine ausgewogene, transparente Benchmark, die von den Stakeholdern nachvollzogen werden kann und der sie vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Private-Equity-Markt derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße des US-amerikanischen Private-Equity-Marktes beträgt im Jahr 2026 900,16 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 9,27 % auf 1.402,46 Milliarden USD anwachsen.

Welche Fondstypen führen und welche wachsen am schnellsten auf dem US-amerikanischen Private-Equity-Markt?

Buyout-Fonds führten im Jahr 2025 mit einem Anteil von 48,39 %, während Risikokapitalfonds bis 2031 voraussichtlich am schnellsten mit einer CAGR von 12,37 % wachsen werden.

Welche Sektoren zeigen die stärkste Dynamik auf dem US-amerikanischen Private-Equity-Markt?

Technologie & Software führte im Jahr 2025 mit einem Anteil von 33,24 %, während Gesundheitswesen & Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 14,39 % expandieren wird.

Wie beeinflussen die Finanzierungsbedingungen Transaktionen auf dem US-amerikanischen Private-Equity-Markt?

Die Gesamtfinanzierungskosten haben sich von den Höchstständen des Jahres 2023 etwas entspannt, liegen jedoch für Kredite im oberen Mittelstandsbereich häufig noch bei 9 % bis 10 %, was Eigenkapitalanteile erhöht und den Fokus auf operative Wertschöpfung verstärkt.

Wo ist die regionale Aktivität auf dem US-amerikanischen Private-Equity-Markt konzentriert?

Der Nordosten entfiel im Jahr 2025 auf 41,64 % der Aktivitäten, und der Westen wird bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen.

Welche Strategien setzen Sponsoren ein, um Ausstiegs- und Liquiditätszeitpunkte auf dem US-amerikanischen Private-Equity-Markt zu managen?

Manager nutzen zunehmend Add-ons zur Skalierung, Continuation Vehicles und Sekundärtransaktionen, um Zwischenausschüttungen zu ermöglichen und gleichzeitig langfristiges Aufwärtspotenzial zu erhalten.

Seite zuletzt aktualisiert am: