Marktgröße und Marktanteil für nachhaltige und recycelbare Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

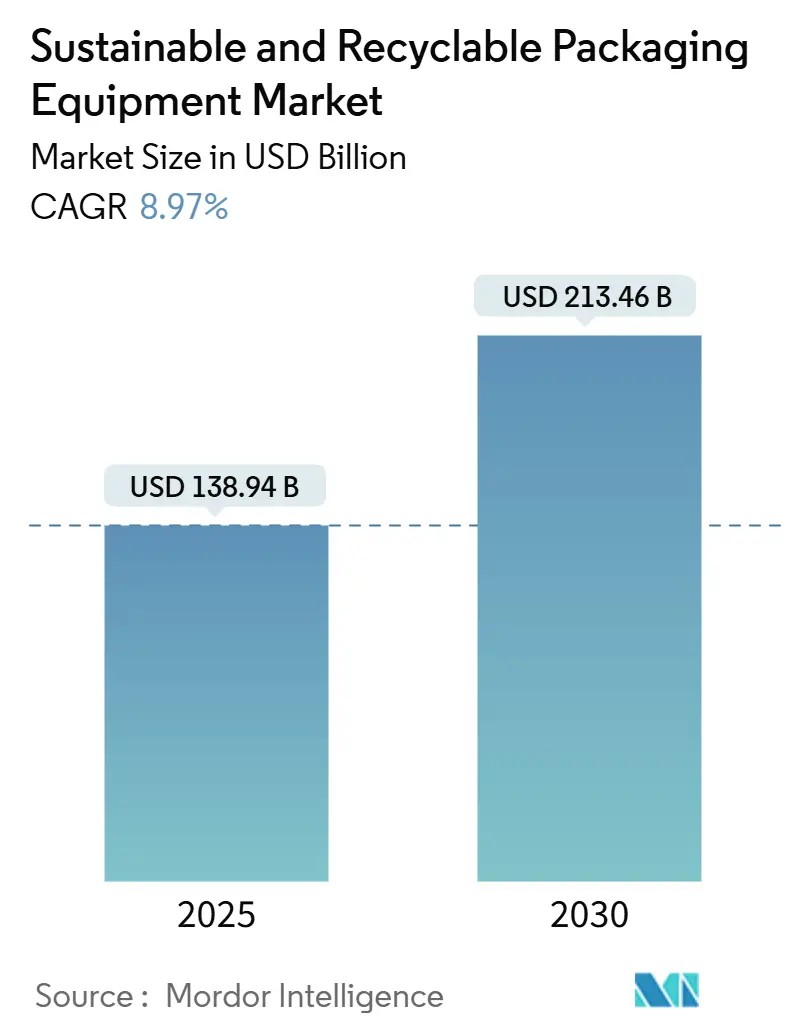

| Marktgröße (2025) | 138.94 Milliarden US-Dollar |

| Marktgröße (2030) | 213.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nachhaltige und recycelbare Verpackungsmaschinen von Mordor Intelligence

Die Marktgröße für nachhaltige und recycelbare Verpackungsmaschinen erreichte im Jahr 2025 einen Wert von 138,94 Milliarden USD und wird bis 2030 voraussichtlich 213,46 Milliarden USD erreichen, was einer CAGR von 8,97 % im Prognosezeitraum entspricht. Gesetzliche Vorgaben zur Verarbeitung von Rezyklaten, wachsende Investitionen in die Kreislaufwirtschaft und intensive ESG-Verpflichtungen von Unternehmen gestalten die Prioritäten bei Kapitalausgaben neu.[1]Europäische Kommission, „Verpackungs- und Verpackungsabfallverordnung – Anforderungen an den Rezyklatanteil”, EUROPA.EU Marken verkürzen die Austauschzyklen für Maschinen, Maschinenhersteller konstruieren ihre Anlagen für Faser- und Monomaterial-Substrate neu, und Investoren belohnen Anbieter, die in jeden Knoten der Verpackungslinie fortschrittliche Automatisierung und KI integrieren. Die Wettbewerbsdynamik verschärft sich, da Konzerne Robotikspezialisten übernehmen, während Technologieunternehmen in Verpackungsanwendungen vordringen. Wachstumshemmnisse bestehen weiterhin in Form hoher Anfangsinvestitionen für Nachrüstungen, einer fragmentierten Recyclinginfrastruktur in einigen Schwellenländern sowie einem Mangel an qualifizierten Technikern, die vollautomatische Systeme in Betrieb nehmen und warten können.

Wichtigste Erkenntnisse des Berichts

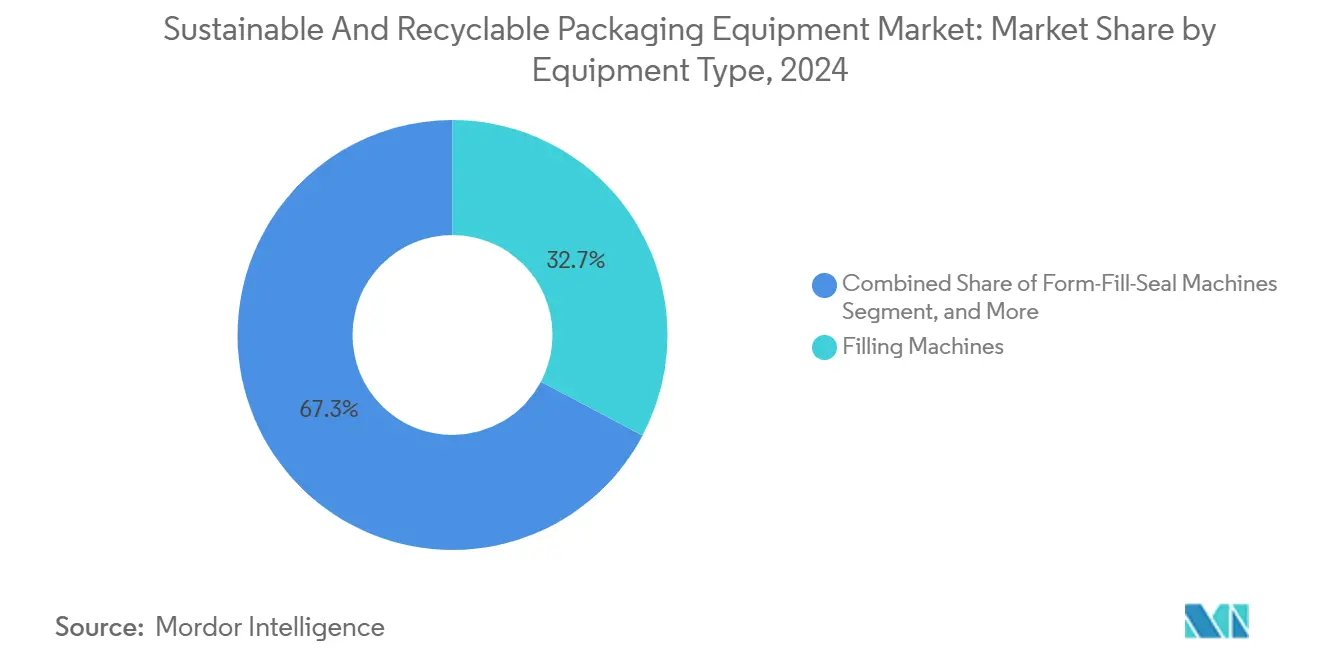

- Nach Gerätetyp entfiel auf das Segment der Füllmaschinen im Jahr 2024 ein Marktanteil von 32,74 % am Markt für nachhaltige und recycelbare Verpackungsmaschinen.

- Nach Automatisierungsgrad wird die Marktgröße für vollautomatische Systeme im Markt für nachhaltige und recycelbare Verpackungsmaschinen voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 10,52 % wachsen.

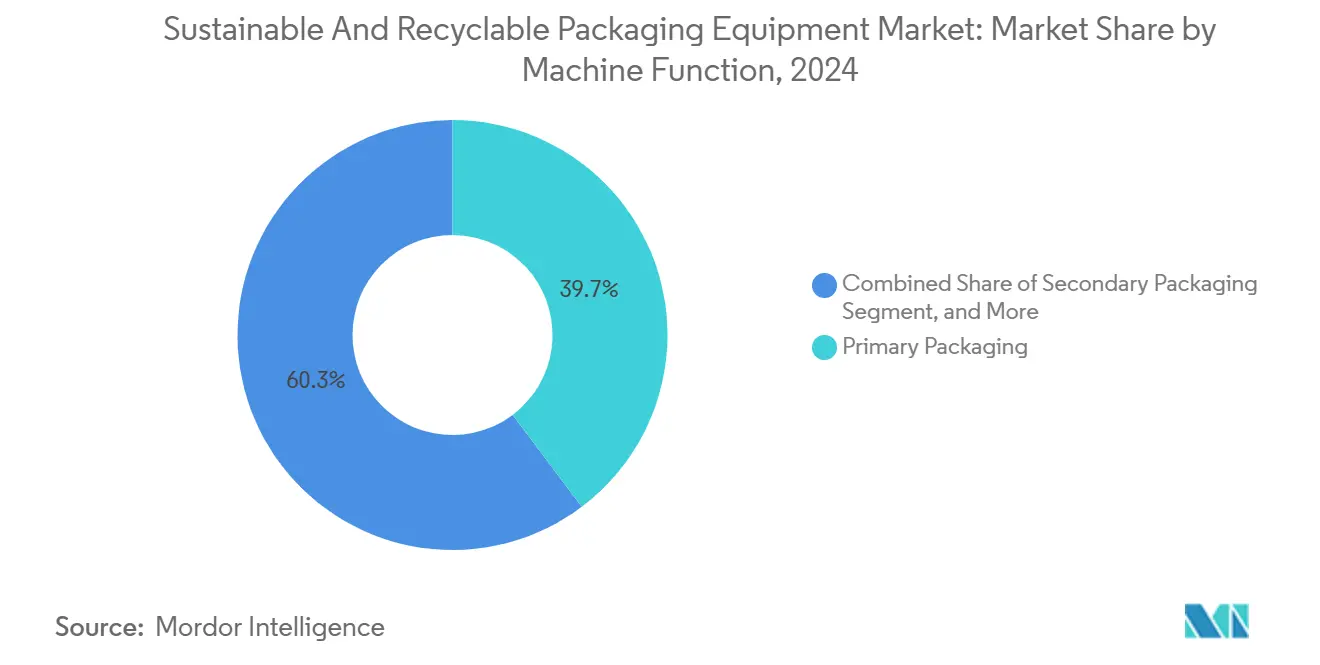

- Nach Maschinenfunktion entfiel auf das Segment der Primärverpackung im Jahr 2024 ein Marktanteil von 39,73 % am Markt für nachhaltige und recycelbare Verpackungsmaschinen.

- Nach Endverbraucherbranche entfiel auf das Segment der Lebensmittelanwendungen im Jahr 2024 ein Marktanteil von 41,23 % am Markt für nachhaltige und recycelbare Verpackungsmaschinen.

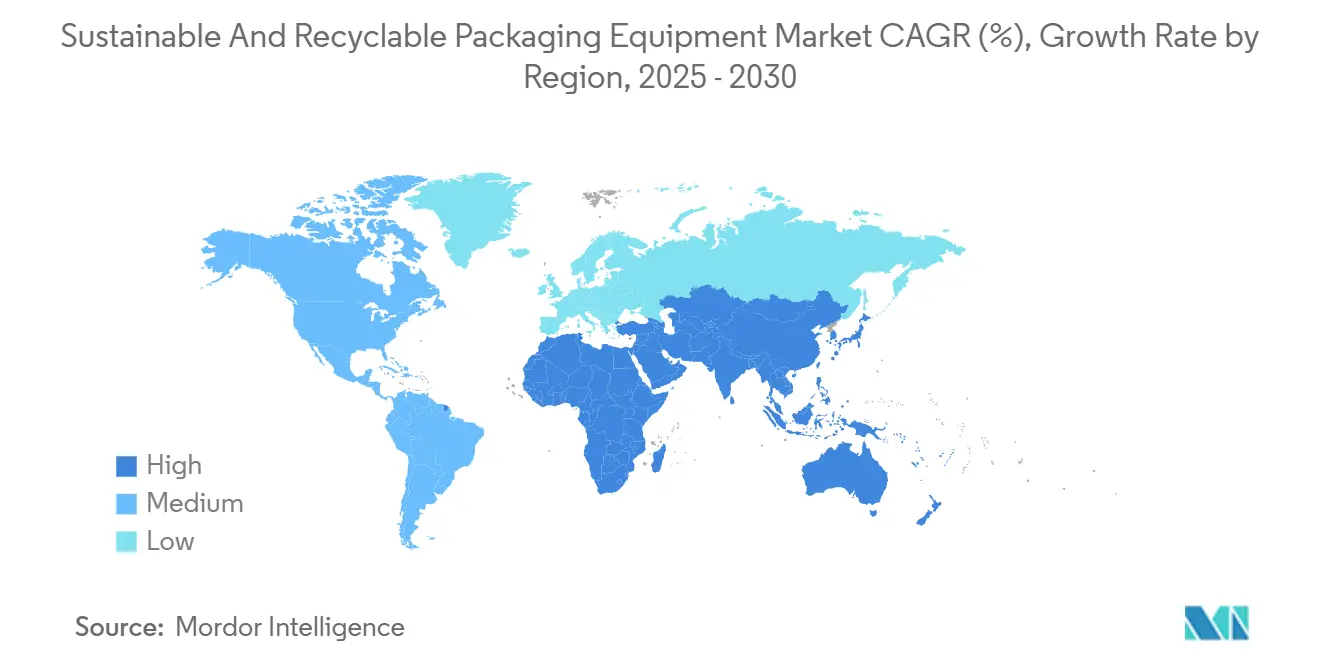

- Nach Region wird die Marktgröße für den asiatisch-pazifischen Raum im Markt für nachhaltige und recycelbare Verpackungsmaschinen voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 10,37 % wachsen.

Globale Trends und Erkenntnisse im Markt für nachhaltige und recycelbare Verpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzliche Vorgaben für Maschinen zur Verarbeitung von Rezyklaten | +2.1% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umstieg auf Faser- und Monomaterial-Verpackungslinien | +1.8% | Global, frühe Einführung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| ESG-Ziele von Marken treiben schnelle CAPEX-Zyklen an | +1.6% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsnachrüstungen zur Reduzierung von Materialabfall | +1.4% | Nordamerika und EU, Ausstrahlungseffekte auf asiatische Zentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Qualitätsprüfung zur Ertragssteigerung | +1.2% | Asiatische Fertigung, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Rückverlagerung und Nahverlagerung von Verpackungswerken | +0.9% | Nordamerika und EU, selektiver asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzliche Vorgaben für Maschinen zur Verarbeitung von Rezyklaten

Regierungen, die Mindestanforderungen an den Rezyklatanteil gesetzlich verankert haben, schreiben vor, wie Maschinen mit Einsatzstoffen schwankender Qualität umgehen müssen. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union fordert bis 2030 die Verarbeitungsfähigkeit für 65 % Rezyklatanteil, und Kaliforniens SB-54 verpflichtet bis 2032 zu 25 % Rezyklatanteil. Hersteller konstruieren daher Dosier-, Siegel- und Bildverarbeitungssysteme neu, damit Linien Verunreinigungen, Farbabweichungen und schwankende mechanische Eigenschaften verarbeiten können. Unternehmen setzen identische Linien in verschiedenen Werken ein, um die Komplexität durch mehrere Standards zu vermeiden, und wandeln damit eine ursprüngliche Compliance-Aufgabe in eine globale Spezifikationsgrundlage um. Das Ergebnis ist eine derzeit laufende Nachrüstungswelle im Wert von 8 Milliarden USD, die Bestellungen vorzieht, die sonst erst gegen Ende des Jahrzehnts eingegangen wären.

Umstieg auf Faser- und Monomaterial-Verpackungslinien

Faserbasierte und flexible Monomaterial-Formate erfordern im Vergleich zu herkömmlichen Mehrschichtkunststoffen unterschiedliche Schmelzpunkte, Siegeldrücke und Barrierebeschichtungstechnologien. Im Jahr 2024 investierte Tetra Pak 200 Millionen USD in die Schaffung von Faserkarton-Produktionslinien, die Polymerbarrierelagen vollständig eliminieren können.[2]Tetra Pak International S.A., „Geschäftsbericht 2024 – Nachhaltige Verpackungslösungen”, TETRAPAK.COM Maschinenhersteller berichten von einer um 30 % höheren Konstruktionskomplexität, doch die Bestellungen von Erstanwendern stiegen im Jahresvergleich um 45 %, da Marken Verbundmateriallaminate auslaufen lassen. Die europäische Richtlinie über Einwegkunststoffe ist ein Katalysator, doch nordamerikanische Verarbeiter sind gleichermaßen aktiv und antizipieren Exportmarktregeln.

ESG-Ziele von Marken treiben schnelle CAPEX-Zyklen an

Konsumgüterkonzerne haben die Austauschzyklen von 10–12 Jahren auf 6–8 Jahre verkürzt und lenken Kapital in Linien, die die Verarbeitung von Rezyklaten verbessern und die Energieintensität senken. Unilever stellte im Jahr 2024 1,2 Milliarden USD bereit, während Procter & Gamble 800 Millionen USD zusagte, was die Kapazitäten der Maschinenhersteller belastet und die Lieferzeiten auf 18 Monate verlängert. Dieser vorübergehende Nachfrageschub übersteigt die organische Entwicklung des Marktes für nachhaltige und recycelbare Verpackungsmaschinen und verdeutlicht, wie Investorendruck die traditionelle Abschreibungslogik außer Kraft setzen kann.

Automatisierungsnachrüstungen zur Reduzierung von Materialabfall

Nachrüstsätze mit servogeregelten Antrieben, Echtzeit-Zugspannungsregelungen und geschlossenen Dosiersystemen ermöglichen es bestehenden Linien, den Rohstoffüberschuss um 6–10 % zu reduzieren und sich innerhalb von zwei Jahren amortisieren. Nordamerikanische Lebensmittelverarbeiter führten die ersten Installationen durch, und Europa folgte schnell, als die Energieeinsparungsvorschriften verschärft wurden. Ausstrahlungseffekte auf asiatische Lohnverpackungszentren sind nun sichtbar, da multinationale Kunden ihre Beschaffungsrichtlinien harmonisieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Nachhaltigkeitsnachrüstungen | -1.9% | Global, insbesondere KMU in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Recyclinginfrastruktur in Schwellenländern | -1.3% | Schwellenländer, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Sicherheits- und Leistungsgrenzen neuer Materialien | -0.8% | Global, konzentriert auf regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für fortschrittliche Linien | -0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Nachhaltigkeitsnachrüstungen

Nachhaltigkeitsfähige Linien erfordern im Vergleich zu herkömmlichen Maschinen Aufpreise von 25–40 %. Die Amortisationszeit kann sich auf fünf Jahre erstrecken, wenn die Einsparungen bei den Einsatzstoffen gering sind oder Energie subventioniert wird. Kleine und mittlere Unternehmen in Regionen mit Währungsvolatilität haben Schwierigkeiten, trotz der Initiativen multilateraler Kreditgeber grüne Finanzierungen zu sichern. Maschinenhersteller bieten mittlerweile Leasing und modulare Upgrades an, doch die Akzeptanz bleibt bei finanzschwachen Verarbeitern gering.

Fragmentierte Recyclinginfrastruktur in Schwellenländern

Uneinheitliche Sammelquoten und Verunreinigungsraten erschweren die Maschinenkonstruktion. So müssen beispielsweise Verpackungsverarbeiter in Indien Wasch- und Sortiermodule für ländliche Sammelquoten von nur 15 % auslegen und gleichzeitig den städtischen Einsatzstoffdurchsatz von 65 % erfüllen. Diese auf den kleinsten gemeinsamen Nenner ausgerichtete Konstruktion erhöht die Gesamtbetriebskosten und verlangsamt die rasche Verbreitung hochwertiger Maschinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Füllmaschinen sichern die installierte Basis, während Form-Füll-Siegel-Maschinen an Dynamik gewinnen

Füllmaschinen behaupten einen Marktanteil von 32,74 %, da Flüssigkeiten und Halbflüssigkeiten nach wie vor hochvolumige, hygienekritische Anwendungen darstellen. Innerhalb der Teilsegmente übertreffen servogeregelten Füller, die Produktüberschuss minimieren, mechanische Kurvensysteme im Absatz, da Verarbeiter auf Gramm-genaue Präzision setzen. Die Marktgröße für Fülllösungen im Markt für nachhaltige und recycelbare Verpackungsmaschinen wird voraussichtlich stetig wachsen, da Molkerei-, Getränke- und Pharmakunden die Verarbeitung von Rezyklaten in bestehende SKUs integrieren. Parallel dazu verzeichnen Form-Füll-Siegel-Einheiten eine CAGR von 11,27 %, da der E-Commerce die Nachfrage nach leichten, flexiblen Beuteln antreibt, die Form-, Dosier- und Siegelschritte integrieren. Form-Füll-Siegel-Linien reduzieren den Platzbedarf um bis zu 30 % und ermöglichen schnelle Umrüstungen zwischen biobasierten Folien, was die betriebliche Flexibilität verbessert. Das Wachstum bei Etikettier- und Codiergeräten ist mit Rückverfolgbarkeitsmandaten zur Überprüfung des Rezyklatanteils verknüpft und verstärkt den Trend zu volldigitalen Druckmaschinen.

Anbieter von Form-Füll-Siegel-Maschinen integrieren Ultraschall-Siegelköpfe, um Monomaterial-Laminate zu verarbeiten, deren Schmelzfenster sich von Mehrschichtverbunden unterscheiden. Investitionen von Maschinenherstellern wie Syntegon – 150 Millionen USD für KI-gestützte Füller – signalisieren, dass die Komplexität der Materialhandhabung durch algorithmische Steuerung statt durch mechanisches Überengineering angegangen wird. Siegel- und Wickelmaschinen stehen in Anwendungen unter Abwärtsdruck, in denen Bindemittel und Schrumpffolien durch papierbasierte Alternativen ersetzt werden, doch die Nachfrage erholt sich, wenn diese Maschinen für die Verarbeitung kompostierbarer Folien nach ISO 14855 weiterentwickelt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Verbreitung halbautomatischer Systeme trifft auf Aufschwung vollautomatischer Systeme

Halbautomatische Lösungen nehmen 46,32 % des Marktanteils für nachhaltige und recycelbare Verpackungsmaschinen ein, da sie Erschwinglichkeit und Bedienerkontrolle verbinden. KMU in Südamerika und Südostasien setzen auf diese Linien, um vielfältige SKU-Portfolios ohne massive Kapitalinvestitionen zu verwalten. Vollautomatische Systeme gewinnen jedoch mit einer CAGR von 10,52 % an Boden, da die Arbeitskosten steigen und die Hygieneanforderungen verschärft werden. Im Jahr 2025 installierte Pharmaabfüllanlagen verfügen über berührungslose Umrüstungen und Inline-Sterilisation, wodurch menschliche Eingriffe nahezu vollständig eliminiert werden. Hybridarchitekturen dominieren den Upgrade-Pfad: Bewegungsgesteuerte Plattformen übernehmen Kernprozesse, während manuelle Sichtprüfungen kosmetikkritische Oberflächen abdecken, bis Bildverarbeitungs-KI zum Standard wird.

Beckhoff meldet einen Anstieg der Nachfrage nach modularen Bewegungssteuerungen um 35 %, die es Verarbeitern ermöglichen, robotergestützte Kommissionier- und Platzierstationen schrittweise hinzuzufügen oder zu entfernen. Der Fachkräftemangel in Nordamerika veranlasst Betriebe, die Vollautomatisierung zu beschleunigen, doch viele entscheiden sich für stufenweise Implementierungen, um Integrationsrisiken zu managen. Da sich die Amortisationszeiten durch reduzierte Überfüllung und Ausschuss durch Defekte verkürzen, gewinnt die Vollautomatisierung auch jenseits hochvolumiger Kategorien an Bedeutung.

Nach Maschinenfunktion: Sichtbarkeit der Primärverpackung gegenüber Effizienz der Sekundärlogistik

Primärmaschinen – Formen, Füllen, Verschließen, Siegeln – erfassen einen Anteil von 39,73 %, da sie direkt mit dem Produkt und dem Verbraucher in Berührung kommen. Nachhaltigkeitsmerkmale wie Logos für Rezyklatanteile oder faserbasierte Ästhetik werden hier kommuniziert. Dennoch wächst die Sekundärverpackung schnell, da der E-Commerce Distributionszentren dazu zwingt, Wellpappkartons mithilfe von KI-Algorithmen bedarfsgerecht zu dimensionieren, was den Kartonverbrauch um 8–12 % reduziert. Anbieter bieten nun integrierte Primär-Sekundär-Zellen an, bei denen eine einzige Mensch-Maschine-Schnittstelle die Beutelformung und das Kartonverpacken koordiniert, was die Linienlänge verkürzt und Palettenbewegungen reduziert.

Tertiärverpackung ist zwar eine Nische, unterstützt aber geschlossene Paletten-, Behälter- und Polstermaterialsysteme, die von Automobil- und Elektronikherstellern gefördert werden. Mit der Reifung von Rücklogistikplattformen müssen Tertiärlinien wiederverwendbare Güter entstapeln, reinigen und neu stapeln, was den Markt für nachhaltige und recycelbare Verpackungsmaschinen weiter ausweitet. Derzeit bleibt die Akzeptanz durch fehlende Rückflüsse in vielen Verbraucherkanälen begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel behaupten die Führung, während E-Commerce stark wächst

Lebensmittelanwendungen erwirtschaften 41,23 % des Umsatzes im Jahr 2024, gestützt durch strenge Sicherheitsstandards und Einzelhändler-Scorecards, die Lieferanten nach Rezyklatanteil bewerten. Upgrades von Retortenbeuteln bei Fertiggerichten und aseptische Abfüller für pflanzenbasierte Getränke sind die Hauptbereiche. E-Commerce und Logistik ist jedoch mit einer CAGR von 11,53 % die am schnellsten wachsende Endverbraucherbranche. Fulfillment-Center suchen nach papierbasierten Polstermittelspendern, bedarfsgesteuerten Kartonherstellern und Druck-auf-Karton-Codierung, um Leerraum und Versandemissionen zu reduzieren.

Getränkeverarbeiter setzen weiterhin auf den Übergang von PVC-Schrumpfhülsen zu Monomaterial-PET und Anforderungen an befestigte Verschlüsse, was neue Applikatoren und Inspektionssysteme erfordert. Pharmazeutische Maschineninstallationen steigen aufgrund von Serialisierungs- und Rückverfolgbarkeitsmandaten, die nun auf recycelte Blisterverpackungen ausgeweitet wurden. Körperpflegeverarbeiter erkunden Kleinserien-Hochgrafik-Linien für Nachfüllformate, was die Auftragsplanung neu gestaltet und schnelle Reinigung-in-Place-Zyklen erfordert. Hersteller von Industriekomponenten, wie Automobilzulieferer, setzen auf wiederverwendbare Behälter mit RFID-Tags, was Investitionen in Wasch-Trocken-Inspektionszellen auslöst, die mit Kreislaufverpackungs-KPIs übereinstimmen.

Geografische Analyse

Der asiatisch-pazifische Raum hält 38,29 % des globalen Umsatzes und wird bis 2030 voraussichtlich mit einer CAGR von 10,37 % wachsen, gestützt durch Chinas Infrastrukturfonds für die Kreislaufwirtschaft im Wert von 15 Milliarden USD und Indiens produktionsgebundenes Anreizprogramm für nachhaltige Maschinen. Regionale Maschinenhersteller-Cluster liefern Antriebsmotoren und Sensoren zu wettbewerbsfähigen Kosten, was lokalen Integratoren ermöglicht, schlüsselfertige Linien für Exporteure zu bündeln. Steigende Löhne in China und Thailand beschleunigen die Nachfrage nach Roboterpalettierern, einem Bereich, in dem japanische und koreanische Anbieter eine regionale Stellung haben.

Nordamerika profitiert vom US-amerikanischen Inflation Reduction Act, der Steuergutschriften für energieeffiziente Maschinen und inländische Fertigung gewährt.[3]US-amerikanischer Internal Revenue Service, „Fertigungsanreize des Inflation Reduction Act”, IRS.GOV Werksausweitungen im Zusammenhang mit der Rückverlagerung von Konsumgütermarken treiben neue Bestellungen an. Kanadas Programme zur erweiterten Herstellerverantwortung speisen einen Sekundärmarkt für Nachrüstmodule, die den Rezyklatanteil am Abfüller überprüfen. Europa führt derweil die regulatorischen Ambitionen an; Mandate für 65 % Rezyklatanteil zwingen Verarbeiter zu früheren Upgrades als anderswo, und dieses Fachwissen diffundiert später weltweit. Europäische Maschinenhersteller erzielen folglich Preisaufschläge für compliance-fähige Linien.

Südamerika verzeichnet Sprünge bei Maschinenimporten, die mit dem Wachstum der Agrarlebensmittelexporte zusammenhängen. Brasilien verzeichnete im Jahr 2024 einen Anstieg der Importe nachhaltiger Abfüller um 25 %, da Sojagetränkeverarbeiter auf Faserkartons umsteigen. Der Nahe Osten und Afrika ziehen Greenfield-Investitionen in Getränke- und Körperpflegefabriken an, doch Infrastrukturlücken – Energiezuverlässigkeit, Recyclingsammlung – dämpfen die unmittelbare Akzeptanz. Multilaterale Agenturen leiten konzessionäre Finanzierungen in diese Märkte, doch Währungsschwankungen erhöhen das Rückzahlungsrisiko und verlangsamen die Auftragsbücher.

Wettbewerbslandschaft

Der Markt für nachhaltige und recycelbare Verpackungsmaschinen weist eine mittlere Konzentration auf. Etablierte Unternehmen wie Tetra Pak, Krones und Syntegon verfügen über Servicenetzwerke und installierte Basen, die Folgeupgrades sichern. Technologiespezialisten wie FANUC, Beckhoff und ABB gewinnen Marktanteile, wo fortschrittliche Robotik und KI-Module die Kaufentscheidungen bestimmen.

Die Konsolidierung schreitet zügig voran: Coesia übernahm den Flexibelverpackungsexperten Hugo Beck im Jahr 2025 für 180 Millionen USD, um das E-Commerce-Portfolio zu stärken, und Krones kaufte die Getränkesparte von SACMI für 280 Millionen USD, um Kompetenz bei befestigten Verschlüssen zu sichern. Strategische Ansätze lassen sich in drei Lager einteilen: integrierte Linienlieferanten, Automatisierungstechnologieanbieter und kostenfokussierte regionale Maschinenhersteller.

Start-ups treiben materialagnostische Extruder und Software für digitale Zwillinge voran und zwingen etablierte Unternehmen, cloudbasierte OEE-Dashboards über Partnerschaften wie Syntegons 200-Millionen-USD-Pakt mit Microsoft hinzuzufügen. Weißer Fleck besteht bei modularen Nachrüstsätzen für KMU-Verarbeiter, denen das Kapital für einen vollständigen Linienaustausch fehlt. Der Wettbewerb dreht sich nun darum, wer Compliance, Effizienz und Datenanalyse auf einer Plattform bündeln kann, ohne die Kapitalausgaben zu erhöhen.

Marktführer der Branche für nachhaltige und recycelbare Verpackungsmaschinen

Syntegon Technology GmbH

Coesia S.p.A.

Tetra Pak International S.A.

Krones AG

IMA Industria Macchine Automatiche S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tetra Pak verpflichtete sich zu 400 Millionen USD für ein Werk in Vietnam zur Herstellung von Faserkarton-Verpackungsmaschinen mit dem Ziel einer 100-prozentigen Rezyklatanteil-Fähigkeit.

- August 2025: Krones schloss den Kauf der Getränkeverpackungssparte von SACMI für 280 Millionen USD ab und fügte KI-Qualitätskontrollmodule hinzu.

- Juli 2025: FANUC stellte eine KI-Robotikplattform vor, die Defekte um bis zu 30 % reduziert und den Materialeinsatz optimiert.

- Juni 2025: Syntegon und Microsoft schlossen eine Allianz im Wert von 200 Millionen USD zur Bereitstellung cloudbasierter Überwachung und vorausschauender Wartung.

Berichtsumfang des globalen Marktes für nachhaltige und recycelbare Verpackungsmaschinen

| Füllmaschinen |

| Siegelmaschinen |

| Form-Füll-Siegel-Maschinen |

| Wickelmaschinen |

| Sonstige Gerätetypen |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| E-Commerce und Logistik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Füllmaschinen | ||

| Siegelmaschinen | |||

| Form-Füll-Siegel-Maschinen | |||

| Wickelmaschinen | |||

| Sonstige Gerätetypen | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch | |||

| Nach Maschinenfunktion | Primärverpackung | ||

| Sekundärverpackung | |||

| Tertiärverpackung | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| E-Commerce und Logistik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für nachhaltige und recycelbare Verpackungsmaschinen bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 213,46 Milliarden USD erreichen, gestützt durch eine CAGR von 8,97 %.

Welche Region führt derzeit beim Absatz nachhaltiger und recycelbarer Verpackungsmaschinen?

Der asiatisch-pazifische Raum entfiel im Jahr 2024 auf 38,29 % des globalen Umsatzes und ist zugleich die am schnellsten wachsende Region.

Welcher Gerätetyp wächst am schnellsten?

Form-Füll-Siegel-Maschinen verzeichnen mit einer CAGR von 11,27 % bis 2030 das höchste Wachstum, angetrieben durch flexible E-Commerce-Formate.

Wie beeinflussen gesetzliche Vorgaben das Design neuer Maschinen?

EU- und US-amerikanische Gesetze verlangen Linien, die Substrate mit hohem Rezyklatanteil verarbeiten können, und zwingen Maschinenhersteller zur Neukonstruktion von Dosier-, Siegel- und Bildverarbeitungssystemen.

Warum gewinnen vollautomatische Systeme an Bedeutung?

Steigende Arbeitskosten und Hygieneanforderungen in hochvolumigen Sektoren verkürzen den ROI bei Robotik und beschleunigen die Einführung vollautomatischer Verpackungslinien.

Was ist das größte Finanzierungshindernis für KMU bei der Einführung nachhaltiger Maschinen?

Preisaufschläge von 25–40 % und eingeschränkter Zugang zu grünen Krediten verlängern die Amortisationszeiten und schrecken kleinere Verarbeiter von sofortigen Nachrüstungen ab.

Seite zuletzt aktualisiert am: