Marktgröße und Marktanteil für End-of-Line-Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

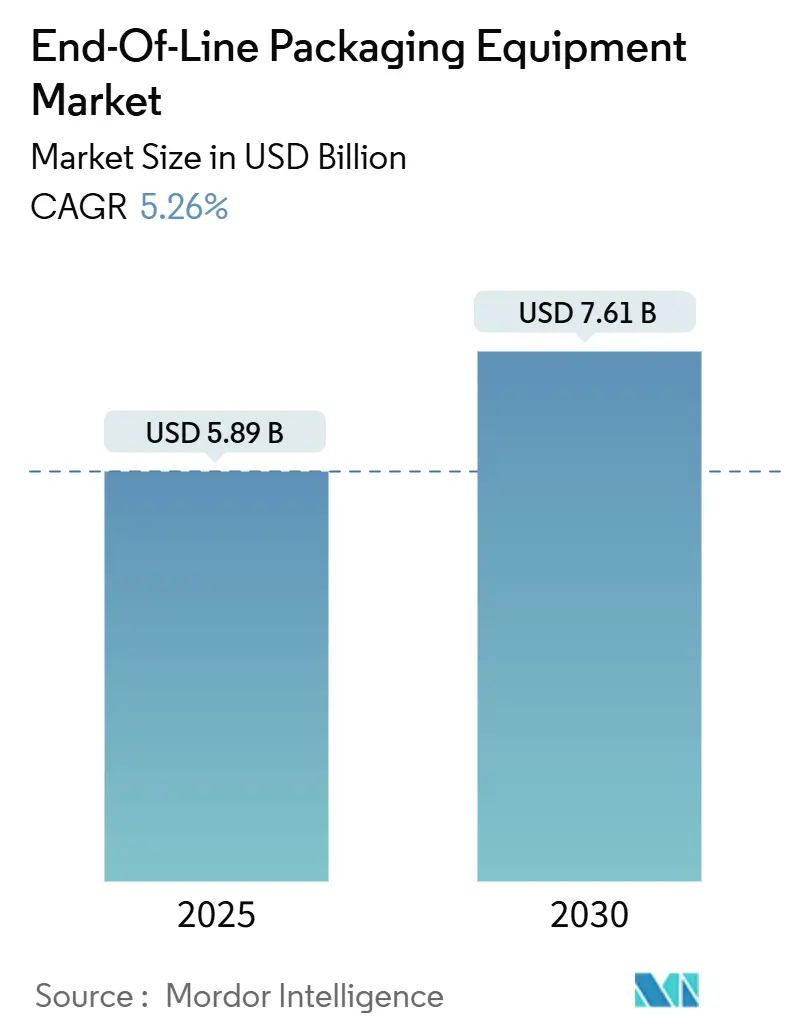

| Marktgröße (2025) | 5.89 Milliarden US-Dollar |

| Marktgröße (2030) | 7.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

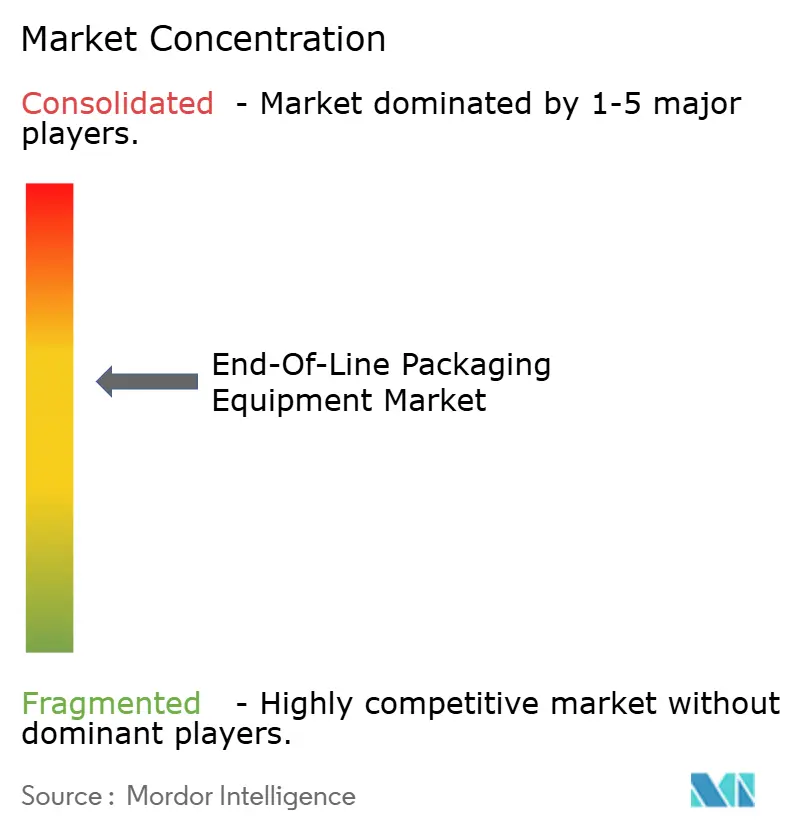

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für End-of-Line-Verpackungsmaschinen von Mordor Intelligence

Die Marktgröße für End-of-Line-Verpackungsmaschinen beläuft sich im Jahr 2025 auf 5,89 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 7,61 Milliarden USD erreichen, was einer CAGR von 5,26 % über den Zeitraum entspricht. Die Dynamik des Marktes beruht auf steigenden E-Commerce-Paketvolumina, anhaltenden Arbeitskräftemangel, der eine stärkere Automatisierung erzwingt, sowie regulatorischem Druck, Verpackungen recyclingfähig zu gestalten. Digitale Zwillingsplattformen, Predictive-Maintenance-Analysen und modulare Designs sind zum Standard geworden, da Hersteller versuchen, Kapitalausgaben mit Flexibilität in Einklang zu bringen. E-Commerce-Fulfillment-Hubs verändern die Anforderungen an Kartonpacker und Palettierer, Nachhaltigkeitsvorschriften fördern leichtere Materialien, die ältere Maschinen belasten, und der Mangel an qualifizierten Technikern erhöht die Gerätezuverlässigkeit als entscheidendes Kaufkriterium. Etablierte Anbieter bündeln daher Hardware mit Ferndiagnose, während kleine und mittlere Unternehmen (KMU) zu halbautomatischen Zellen tendieren, die später auf vollautomatischen Betrieb skaliert werden können.

Wichtigste Erkenntnisse des Berichts

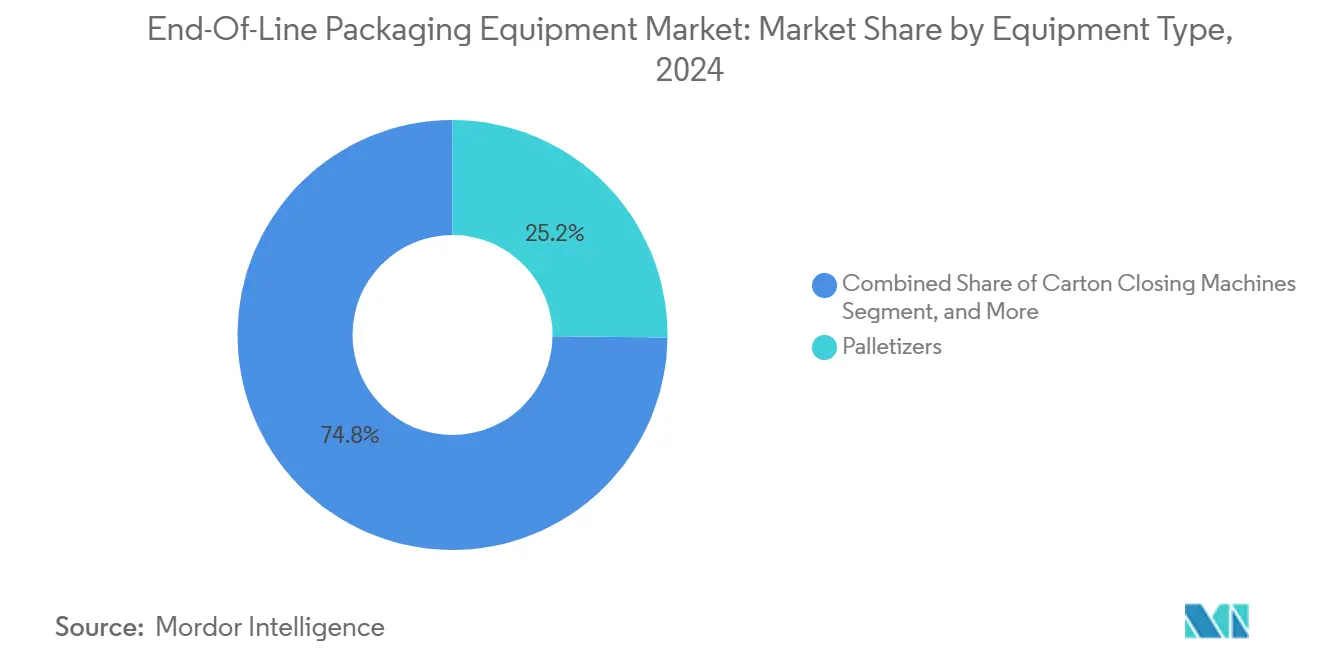

- Nach Gerätetyp entfielen 25,19 % des Marktanteils für End-of-Line-Verpackungsmaschinen im Jahr 2024 auf Palettierer.

- Nach Funktion wird die Marktgröße für End-of-Line-Verpackungsmaschinen im Bereich Wickeln und Versiegeln zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,89 % wachsen.

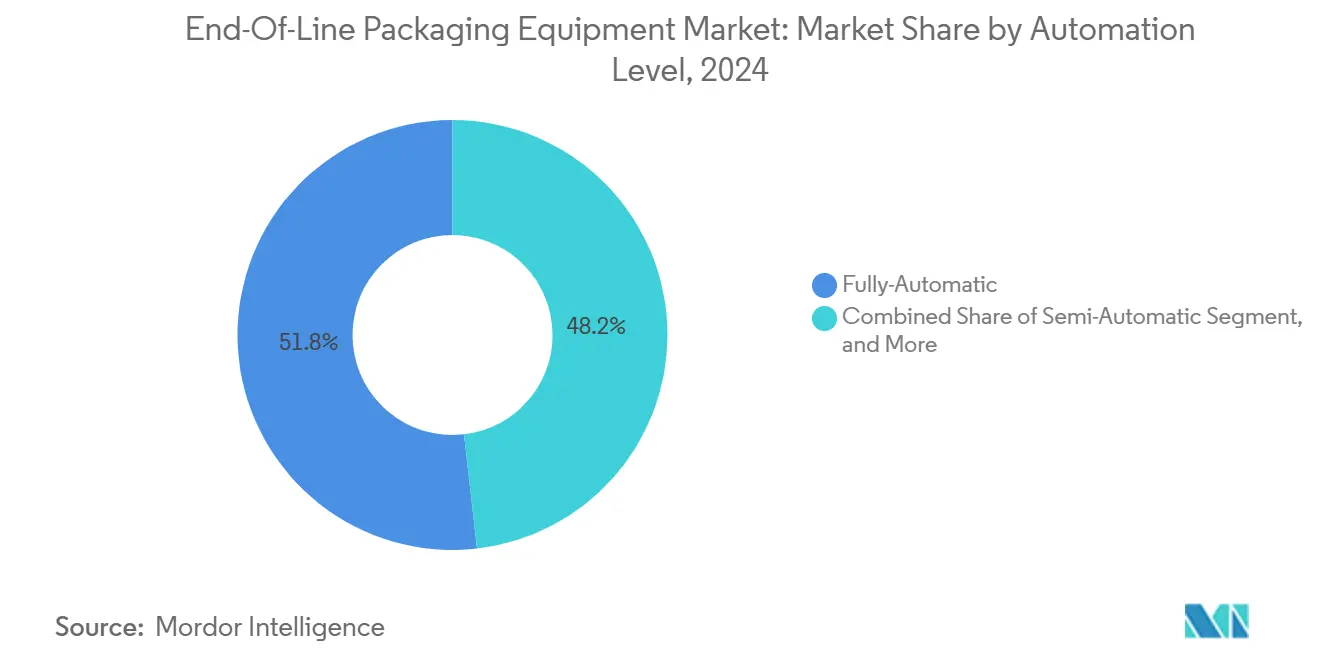

- Nach Automatisierungsgrad entfielen 51,82 % des Marktanteils für End-of-Line-Verpackungsmaschinen im Jahr 2024 auf vollautomatische Systeme.

- Nach Endverbraucher wird die Marktgröße für End-of-Line-Verpackungsmaschinen im Bereich E-Commerce-Fulfillment zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,19 % wachsen.

- Nach Geografie entfielen 27,61 % des Marktanteils für End-of-Line-Verpackungsmaschinen im Jahr 2024 auf Nordamerika.

Globale Trends und Erkenntnisse zum Markt für End-of-Line-Verpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Paketvolumina | +1.8% | Global mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Linienoptimierung durch digitale Zwillinge | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel beschleunigt die Automatisierungseinführung | +1.5% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften treiben recyclingfähige Verpackungen voran | +0.9% | Europa und Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Zunahme von Artikelnummern erfordert flexible Geräte | +0.7% | Globale Konsumgüterzentren | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für intelligente Fabriken | +0.6% | Asiatisch-pazifischer Raum, Europa, ausgewählte nordamerikanische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Paketvolumina

Explosionsartig steigende Paketdurchsätze veranlassen Fulfillment-Center dazu, manuelle Kartonpackinseln durch hochgeschwindige, artikelnummernagnostische Geräte zu ersetzen. Amazon eröffnete 2024 15 neue nordamerikanische Hubs, die jeweils mit fortschrittlichen Palettierrobotern ausgestattet sind, die gemischte Kartonprofile verarbeiten und dabei einen Durchsatz von über 1.200 Einheiten pro Stunde aufrechterhalten.[1]Amazon.com Inc., „Formular 10-K 2024”, sec.gov Geräte mit dynamischen Umrüstmöglichkeiten sind unerlässlich, da eine einzelne Anlage heute täglich Tausende unterschiedlicher Produktabmessungen verarbeiten kann. Die Nachfrage nach Stretchwicklern profitiert davon, da die Stabilität einzelner Sendungen gegenüber der Integrität von Massenpaletten überwiegt, was Käufer zu folienoptimierender Software drängt, die den Materialverbrauch ohne Beeinträchtigung der Sicherung reduziert. Anbieter, die Barcode-Prüfung, Gewichtskontrolle und Etikettenverifizierung vorintegrieren, gewinnen Aufträge, da Fulfillment-Betreiber schlüsselfertige Pakete bevorzugen, die die Inbetriebnahmezeit minimieren. Die Auswirkungen werden sich bis 2026 erstrecken, da der Omnichannel-Einzelhandel Einzelentnahmen gegenüber traditionellen Kartonlieferungen beschleunigt und den adressierbaren Markt für End-of-Line-Verpackungsmaschinen weiter vergrößert.

Linienoptimierung durch digitale Zwillinge

Digitale Zwillinge modellieren gesamte Verpackungslinien in Echtzeit und ermöglichen die Simulation von Verschleißverläufen sowie Mikroanpassungen von Servoprofilen, bevor sich Fehler ausbreiten. Schneider Electric verzeichnete 2024 nach der Einbettung zwillingsgesteuerter Analysen an Kundenstandorten einen Rückgang ungeplanter Ausfallzeiten um 23 %. Daten von Edge-Geräten werden auf Cloud-Dashboards übertragen, wo Algorithmen Vibrationsanomalien erkennen und Lagertausche während geplanter Pausen statt bei Notabschaltungen empfehlen. Da EU-Mittel Industrie-4.0-Investitionen subventionieren, breitet sich die Einführung über multinationale Großkonzerne hinaus auf mittelständische Verarbeiter aus, die bisher auf reaktive Wartung angewiesen waren. Langfristig wird die Zwillingstechnologie Serviceverträge neu definieren, wobei Anbieter von transaktionalen Ersatzteilverkäufen zu leistungsbasierten Verfügbarkeitsgarantien übergehen und damit wiederkehrende Einnahmequellen sichern, während sie den Markt für End-of-Line-Verpackungsmaschinen stärken.

Arbeitskräftemangel beschleunigt die Automatisierungseinführung

Der US-amerikanische Fertigungssektor schloss das Jahr 2024 mit 380.000 unbesetzten Stellen ab, was den Arbeitskräftemangel von einem episodischen Ärgernis zu einem strategischen Risiko macht. Lebensmittel- und Getränkehersteller, die einst auf Saisonarbeitskräfte angewiesen waren, beschleunigen nun die Einführung robotergestützter End-of-Line-Zellen, die mit minimaler menschlicher Aufsicht kommissionieren, prüfen und versiegeln. Beschaffungsteams berichten, dass Gerätezuverlässigkeit und intuitive Mensch-Maschine-Schnittstellen wichtiger sind als der Kaufpreis, da ungeplante Ausfallzeiten die Durchsatzmargen direkt schmälern. Kompakte kollaborative Roboter gewinnen dort an Bedeutung, wo Platzbeschränkungen herkömmliche Sechsachsarme ausschließen. Kurzfristig entscheiden sich KMU für halbautomatische Stretchwickler und Kartoniermaschinen, um den Arbeitskräftebedarf zu senken, ohne den vollen Kapitalaufwand von Hyperscale-Lösungen zu tragen, und erweitern damit das mittlere Preissegment des Marktes für End-of-Line-Verpackungsmaschinen.

Nachhaltigkeitsvorschriften treiben recyclingfähige Verpackungen voran

Die Verpackungs- und Verpackungsabfallverordnung 2025/40 der Europäischen Union verpflichtet Markenhersteller zur Einhaltung strenger Recyclingfähigkeitsziele und zwingt damit zu Gerätenachrüstungen für dünnere Folien, Monomaterial-Kartons und biobasierte Klebstoffe. Lingeningenieure müssen Heißsiegelbalken und Spannungsregelungen neu kalibrieren, um leichtere Substrate nicht zu beschädigen, während Bildverarbeitungssysteme nun die korrekte Platzierung von Ökolabels prüfen. Anbieter, die Schnellwechsel-Formwerkzeuge und energieärmere Heizeinheiten anbieten, berichten von steigenden Auftragsvolumina, da Verarbeiter die Zertifizierung der Konformität vorantreiben. Es wird erwartet, dass sich die Auswirkungen bis 2027 in Nordamerika bemerkbar machen, da multinationale Unternehmen Verpackungsspezifikationen global standardisieren und nachhaltigkeitsfähige Maschinen tiefer in den Markt für End-of-Line-Verpackungsmaschinen treiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für KMU-Verarbeiter | -0.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Interoperabilität zwischen OEM-Steuerungssystemen | -0.6% | Global, ausgeprägt in fragmentierten Produktionsclustern | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Servomotoren und speicherprogrammierbaren Steuerungen | -0.5% | Global, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Energieintensität angesichts grüner Ziele | -0.4% | Europa und Nordamerika, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für KMU-Verarbeiter

Vollautomatische Palettierinseln mit einem Preis zwischen 200.000 und 500.000 USD belasten die Betriebskapitalgrenzen regionaler Verarbeiter, von denen viele noch auf Kontokorrentkredite oder Leasinglinien in volatilen Lokalwährungen angewiesen sind.[2]Europäische Investitionsbank, „KMU-Zugang zu Finanzierungsumfrage 2024”, eib.org Leasingprogramme, die Service, Software und Ersatzteile bündeln, erleichtern die Einführung, doch monatliche Zahlungen bleiben abschreckend, wenn die Auftragssichtbarkeit gering ist. Modulare Zellen, die es Käufern ermöglichen, mit einem einzelnen Roboterarm zu beginnen und schrittweise Bildverarbeitungs- oder Wickelstationen hinzuzufügen, mildern den Druck, doch eine breite Diffusion wartet auf niedrigere Komponentenkosten und erweiterte Handelskreditfazilitäten. Folglich dämpft die Abneigung gegenüber Kapitalausgaben die ansonsten robuste Entwicklung des Marktes für End-of-Line-Verpackungsmaschinen in kapitalknappen Regionen.

Begrenzte Interoperabilität zwischen OEM-Steuerungssystemen

Proprietäre Kommunikationsstapel verhindern häufig einen nahtlosen Datenaustausch zwischen Palettierern, Stretchwicklern und Kartonpackern verschiedener Marken, was Integrationsbudgets erhöht und Inbetriebnahmezeiten verlängert.[3]Internationale Gesellschaft für Automatisierung, „Technischer Bericht zur Interoperabilität industrieller Steuerungssysteme 2024”, isa.org Individuelle Middleware-Patches können bis zu 10 % der Gesamtprojektkosten ausmachen und Cybersicherheitsschwachstellen einführen. Während offene Protokolle wie OPC UA für PackML an Dynamik gewinnen, haben Brownfield-Fabriken mit älteren speicherprogrammierbaren Steuerungen und seriellen Verbindungsgeräten Schwierigkeiten bei der Nachrüstung. Bis gemeinsame semantische Modelle in der gesamten Lieferantenbasis durchgesetzt werden, werden Betriebsingenieure entweder Einzelanbieter-Ökosysteme einschließen oder suboptimale Laufzeitanalysen akzeptieren, was das volle digitale Potenzial des Marktes für End-of-Line-Verpackungsmaschinen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Palettierer verankern die Automatisierungsexpansion

Das Palettierersegment repräsentierte 25,19 % des Umsatzes im Jahr 2024 und bildet das operative Rückgrat der distributionsfähigen Auftragsabwicklung. Ab 2025 nähert sich die Marktgröße für End-of-Line-Verpackungsmaschinen allein für Palettierer 1,48 Milliarden USD, begünstigt durch Dauerbewegungsdesigns, die 100 Kartons pro Minute stapeln, ohne Produktschäden zu verursachen. Stretchwickler verzeichneten den stärksten Schwung mit einer CAGR von 6,18 % bis 2030, da Omnichannel-Einzelhändler sichere Einzelpaketladungen fordern, die gegen Förderbandstöße immun sind. Die daraus resultierenden Investitionen heben die Wickelautomatisierung über Massenpaletten hinaus in zonenbasierte Fulfillment-Zellen, die diverse Artikelnummern innerhalb eines Zweiminuten-Taktzyklus verarbeiten.

OEMs differenzieren sich durch Greifer-Vielseitigkeit und setzen auf Vakuum-Werkzeugwechsel, die Leerlaufzeiten reduzieren, während Ladungsstabilitätssoftware die Folienspannung mithilfe dynamischer Gewichtsrückmeldung kalibriert. Schrumpfbündler bleiben im Bereich der Getränkemehrpacks relevant, obwohl ihr Anteil von unter 5 % eine Verlagerung hin zu Wellpappe-Umverpackungen unterstreicht, die das Recycling vereinfachen. Kartonpacker bleiben Standardgeräte für traditionelle Supermarktkanäle; Maschinen, die sich selbst an zufällig große Kartons anpassen, erschließen jedoch neue adressierbare Nischen. Insgesamt stärken produktagnostischer Betrieb, kleinere Stellflächen und vorausschauende Ersatzteilpositionierung die Verbindung zwischen agilem Logistik und dem breiteren Markt für End-of-Line-Verpackungsmaschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Palettierungsnachfrage bleibt grundlegend

Palettierungsfunktionen erfassten 2024 32,28 % des globalen Umsatzes, da Hersteller bei volatilen Auftragsvolumina die Durchsatzstabilität priorisieren. Der Marktanteil für End-of-Line-Verpackungsmaschinen, der auf Palettierungssysteme entfällt, unterstreicht ihre Rolle als letzter Puffer, bevor Lagerverwaltungssysteme die Kontrolle übernehmen. Wickel- und Versiegelungsfähigkeiten führen die Wachstumscharts mit einer CAGR von 5,89 % an, dank der Verlagerung des Einzelhandels hin zum Direktversand an Verbraucher, der Eckenschutz und Stichfestigkeit über Würfeloptimierung stellt.

Integrierte Bildprüfungsmodule innerhalb von Wickelrahmen überprüfen die Barcode-Lesbarkeit und Folienüberlappungstoleranzen, ohne den Linienfluss zu unterbrechen. Etikettierung und Codierung schreiten stetig voran, da pharmazeutische Serialisierungsvorschriften die Komplexität erhöhen und die Nachfrage nach synchronisierten Tintenstrahl-, Laser- und RFID-Stationen auslösen. Prüfstationen weiten ihre Präsenz aus, da Lebensmittelsicherheitsregulatoren Allergen-Kontrollprüfungen verschärfen und Hyperspektral-Kameras einsetzen, um Verunreinigungen bei Geschwindigkeiten von über 200 Einheiten pro Minute zu erkennen. Insgesamt verkleinert eine höhere funktionale Konvergenz die physischen Stellflächen und ermöglicht es sowohl Greenfield- als auch Nachrüstanlagen, Verpackungsaufgaben zukunftssicher zu gestalten und den Umfang des Marktes für End-of-Line-Verpackungsmaschinen zu erweitern.

Nach Automatisierungsgrad: Halbautomatische Zellen überbrücken Budgetlücken

Vollautomatische Linien trugen 2024 51,82 % des Umsatzes bei, was multinationalen Herstellern entspricht, die die Gesamtanlageneffektivität über 85 % anstreben. Die Marktgröße für End-of-Line-Verpackungsmaschinen, die mit vollautomatischen Konfigurationen verbunden ist, wird bis 2030 voraussichtlich 4,2 Milliarden USD erreichen; das Wachstum verlangsamt sich jedoch, da KMU zu skalierbaren halbautomatischen Alternativen wechseln. Mit einer CAGR von 5,66 % kombinieren Hybridzellen manuelle Zuführstationen mit robotergestützten Entladungen und liefern 70 % der Arbeitseinsparungen bei 50 % des Kapitalaufwands.

Kollaborative Roboter ermöglichen Linien-Taktraten von 8–10 Entnahmen pro Minute bei einer Stellfläche von weniger als 2 m², was sie für Brownfield-Anlagen geeignet macht, denen ausreichend Bodenfläche für hochgeschwindige Roboterportale fehlt. Geräteanbieter integrieren Touchscreen-Assistenten, die Umrüstungen in unter 3 Minuten führen, was den Arbeitsrealitäten entspricht, bei denen Schulungsfenster komprimiert sind. Manuelle Linien bestehen in der Kleinserienfertigung für handwerkliche Produkte und in bestimmten aufstrebenden Regionen, wo Lohndifferenziale steil bleiben; ihr proportionaler Rückgang ist jedoch in die Prognose eingebaut, da halbautomatische Erweiterungen leicht in vollautomatische Formen skaliert werden können. Daher bleiben abgestufte Automatisierungsoptionen unerlässlich, um Weißflächenpotenziale im Markt für End-of-Line-Verpackungsmaschinen zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce definiert Spezifikationshierarchien neu

Lebensmittel- und Getränkeunternehmen machten 2024 34,55 % des Endverbraucherumsatzes aus; ihr absolutes Wachstum stagniert jedoch, da die installierten Basen reifen. Umgekehrt wächst die Marktgröße für End-of-Line-Verpackungsmaschinen im Bereich E-Commerce-Fulfillment mit einer CAGR von 6,19 % und übertrifft damit jeden traditionellen Sektor, da Betreiber Linien umgestalten, um Kartons mit zufälliger Länge, Pakete mit variablem Gewicht und Echtzeit-Trägerbeschriftung zu verarbeiten. Eine typische E-Commerce-Zelle erfordert hochgeschwindige Druck-und-Applikations-Etikettierer, die direkt mit Lagerverwaltungssystemen verbunden sind – eine Abkehr von der chargencodierten Fabrikverpackung.

Hersteller von Konsumgütern konzentrieren Ausgaben auf flexible Palettierer, um Multi-Artikelnummern-Palettenmuster zu verwalten, die von händlerspezifischen Planogrammen gefordert werden, während Pharmaunternehmen in prüfungsintensive Linien investieren, die Serialisierungsprüfungen entsprechen. Industrieverpackungen erfordern zwar Nischenanwendungen, aber schwerlastfähige Roboter, die 50-kg-Kartons handhaben können, mit verstärkten Rahmen, die Langzeit-Heißsiegler für dicke Polyethylenauskleidungen unterstützen. Segmentübergreifend ist die Datenkonnektivität zu ERP-Software unverzichtbar geworden, um Rückverfolgbarkeit zu gewährleisten und die von Regulatoren und Markeninhabern geforderte Kreislaufwirtschaftsberichterstattung zu erleichtern. Folglich bereichert die Spezifikationsdivergenz den Technologiemix, der den Markt für End-of-Line-Verpackungsmaschinen speist.

Geografische Analyse

Nordamerika behielt 2024 einen Anteil von 27,61 %, gestützt durch reife E-Commerce-Ökosysteme und Hersteller, die Arbeitskräftelücken schließen wollen. Die regionale Marktgröße für End-of-Line-Verpackungsmaschinen wird bis 2030 auf 2,22 Milliarden USD prognostiziert, wobei US-amerikanische Fabriken digitale Zwillings-Dashboards vor Europa integrieren. Kanadas Lebensmittelverarbeitungssektor setzt Brownfield-Upgrades fort, während mexikanische Maquiladoras halbautomatische Palettierer einsetzen, um Lohndruck auszugleichen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,14 % das schnellste Wachstum, da Chinas 14. Fünfjahresplan intelligente Fabriknetze subventioniert und Indiens produktionsgebundene Anreizprogramme Investitionen in Verpackungsautomatisierung stimulieren. Japan und Südkorea verfeinern Kleinserien-Roboterkartoniermaschinen für Kosmetikexporte, und südostasiatische Länder wie Vietnam gewinnen Vertragsfertigungsstandorte, die kosteneffiziente End-of-Line-Zellen erfordern. Diese Dynamiken erhöhen insgesamt den Anteil der Region am Markt für End-of-Line-Verpackungsmaschinen.

Europa balanciert moderates Wachstum mit hoher Spezifikationskomplexität, bedingt durch strenge Grünverpackungsvorschriften, die Maschinen begünstigen, die ultradünne Substrate verarbeiten können. Deutschlands OEM-Cluster für Geräte beschleunigt modulare Servoarchitekturen, das Vereinigte Königreich vereinfacht Validierungsverfahren zur Einhaltung der Post-Brexit-Zollkontrollen, und Italiens Getränkekorridor rüstet Schrumpfbündler für angebundene Verschlüsse auf. Da Osteuropa Automobilbatteriewerke anzieht, steigt die Nachfrage nach schwerlastfähigen Palettierern und erhält die kontinentale Relevanz im globalen Markt für End-of-Line-Verpackungsmaschinen aufrecht.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei die fünf größten Anbieter schätzungsweise 42 % des Umsatzes im Jahr 2024 kontrollieren. ABB richtet sein Robotikportfolio auf proprietäre Bildverarbeitungsstapel aus, Krones koppelt Getränkeabfüller über einheitliche SCADA-Schichten an Palettierer, und ProMach verkauft Mehrfachmarken über schlüsselfertige Lebenszyklusverträge. Diese Akteure nutzen globale Servicestandorte und digitale Zwillingsplattformen, um mehrjährige Abonnements für Geräte als Dienstleistung zu sichern.

Nischeninnovatoren dringen in Weißflächen vor, indem sie kostengünstige kollaborative Roboter mit No-Code-Programmierung anbieten, die KMU ansprechen, die Miet-zu-Kauf-Vereinbarungen bevorzugen. Nachhaltigkeitskonformität wird zu einem Wettbewerbshebel, da Anbieter, die Biokunststoffkompatibilität zertifizieren, Premiumpreise erzielen. Softwaredefinierte Bewegungssteuerung verwischt die Grenzen zwischen Hardwareanbietern und industriellen IoT-Integratoren weiter, intensiviert Partnerökosysteme und erhöht die Wechselkosten für Endnutzer. Die Lokalisierung der Lieferkette, insbesondere im asiatisch-pazifischen Raum, beeinflusst auch Anbieterentscheidungen darüber, wo Endmontagewerke angesiedelt werden sollen, und prägt die Wettbewerbsgeometrie des Marktes für End-of-Line-Verpackungsmaschinen.

Marktführer der Branche für End-of-Line-Verpackungsmaschinen

ABB Ltd.

Krones AG

ProMach Inc.

Sidel Group

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: ABB kündigte eine Erweiterung der Roboterverpackungsproduktion in Nordamerika und Europa im Wert von 150 Millionen USD an und fügte flexible Palettier- und Kartonhandhabungskapazitäten hinzu.

- August 2024: Krones schloss die Übernahme von Ocme Srl für 180 Millionen EUR (195 Millionen USD) ab und stärkte damit die Fähigkeiten in der pharmazeutischen Serialisierung und manipulationssicheren Verpackung.

- Juli 2024: ProMach lancierte eine durch digitale Zwillinge ermöglichte Optimierungsplattform, die ungeplante Ausfallzeiten um bis zu 30 % reduziert.

- Juni 2024: Schneider Electric investierte 200 Millionen USD in einen Smart-Manufacturing-Hub in Singapur mit Schwerpunkt auf Verpackungsautomatisierungssteuerungen.

Berichtsumfang des globalen Marktes für End-of-Line-Verpackungsmaschinen

| Palettierer |

| Kartonpacker |

| Kartonverschließmaschinen |

| Stretchwickler |

| Schrumpfbündler |

| Sonstige Gerätetypen |

| Kartonhandhabung |

| Palettierung |

| Wickeln und Versiegeln |

| Etikettierung und Codierung |

| Prüfung |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Lebensmittel und Getränke |

| Konsumgüter |

| Pharmazeutika |

| Industrie |

| E-Commerce-Fulfillment |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Palettierer | ||

| Kartonpacker | |||

| Kartonverschließmaschinen | |||

| Stretchwickler | |||

| Schrumpfbündler | |||

| Sonstige Gerätetypen | |||

| Nach Funktion | Kartonhandhabung | ||

| Palettierung | |||

| Wickeln und Versiegeln | |||

| Etikettierung und Codierung | |||

| Prüfung | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Konsumgüter | |||

| Pharmazeutika | |||

| Industrie | |||

| E-Commerce-Fulfillment | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für End-of-Line-Verpackungsmaschinen?

Der Markt beläuft sich im Jahr 2025 auf 5,89 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass er von 2025 bis 2030 mit einer CAGR von 5,26 % wächst.

Welcher Gerätetyp führt den Sektorumsatz an?

Palettierer halten mit 25,19 % des Umsatzes im Jahr 2024 den größten Anteil.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum weist bis 2030 die höchste CAGR von 6,14 % auf.

Warum gewinnen halbautomatische Systeme an Beliebtheit?

Sie liefern die meisten Automatisierungsvorteile bei geringeren Anfangsinvestitionen und sprechen KMU mit knappen Kapitalbudgets an.

Wie beeinflussen Nachhaltigkeitsvorschriften das Gerätedesign?

Vorschriften verlangen Maschinen, die dünnere Monomaterial-Substrate verarbeiten und Recyclingfähigkeitsmerkmale integrieren, was Forschungs- und Entwicklungsprioritäten neu gestaltet.

Seite zuletzt aktualisiert am: