Marktgröße und Marktanteil für Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

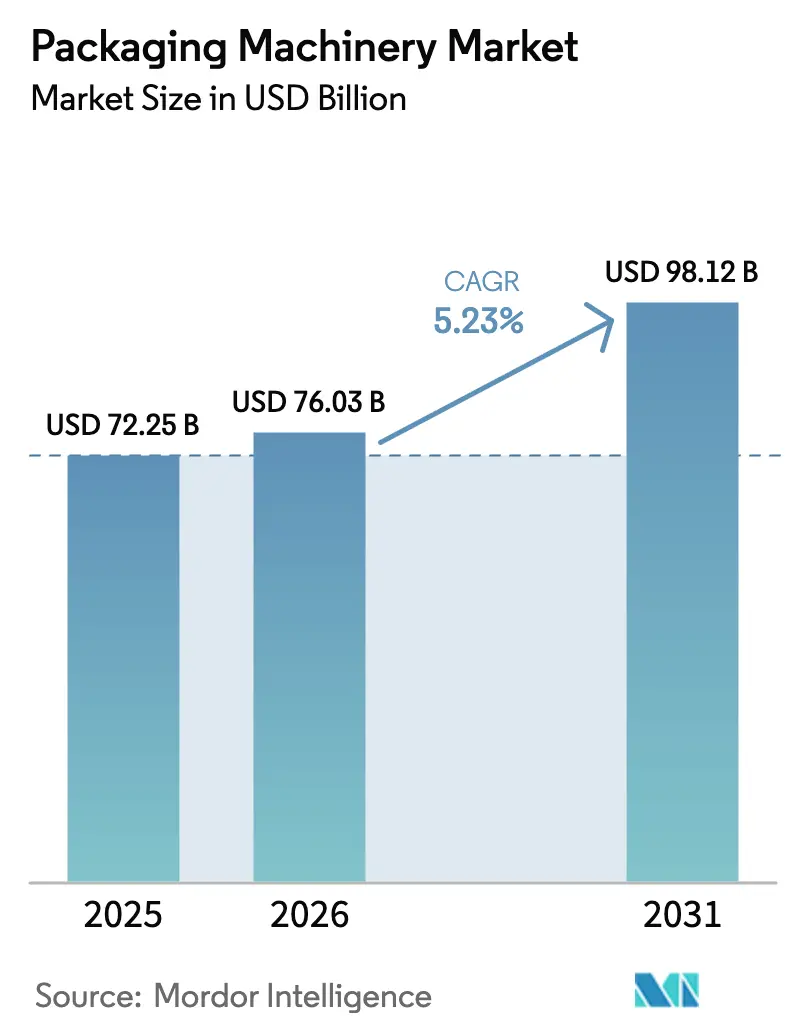

| Marktgröße (2026) | 76.03 Milliarden US-Dollar |

| Marktgröße (2031) | 98.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

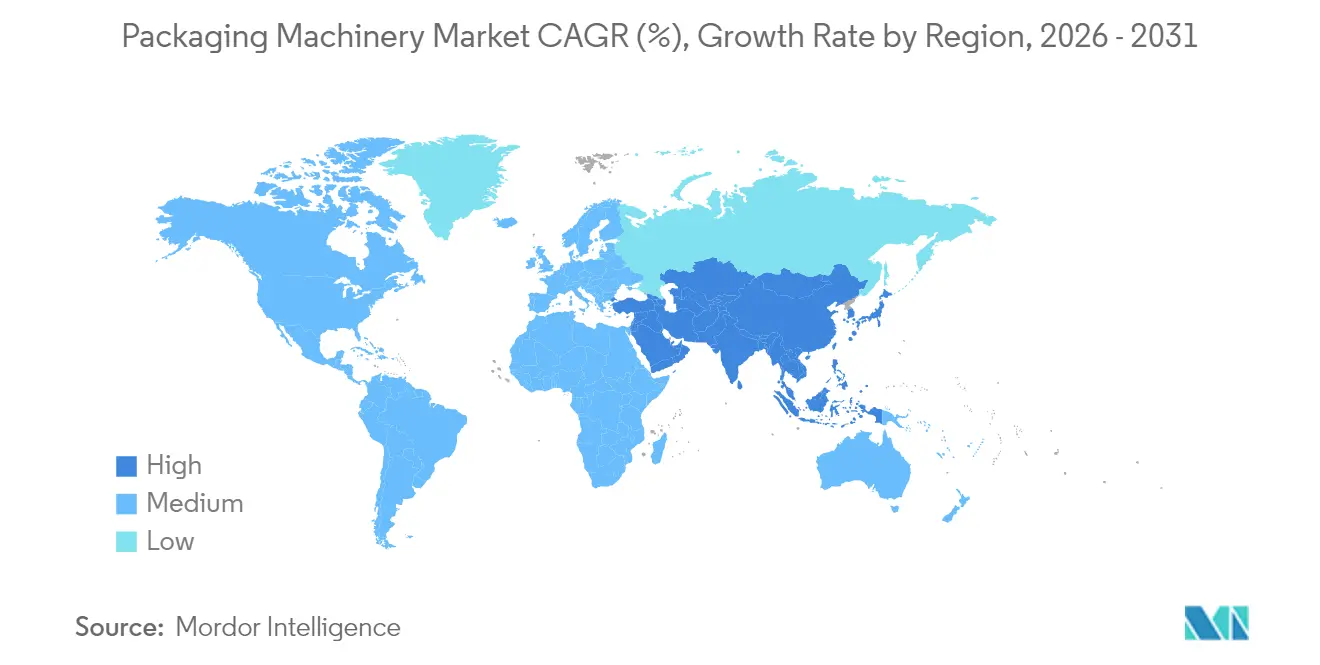

| Größter Markt | Asien-Pazifik |

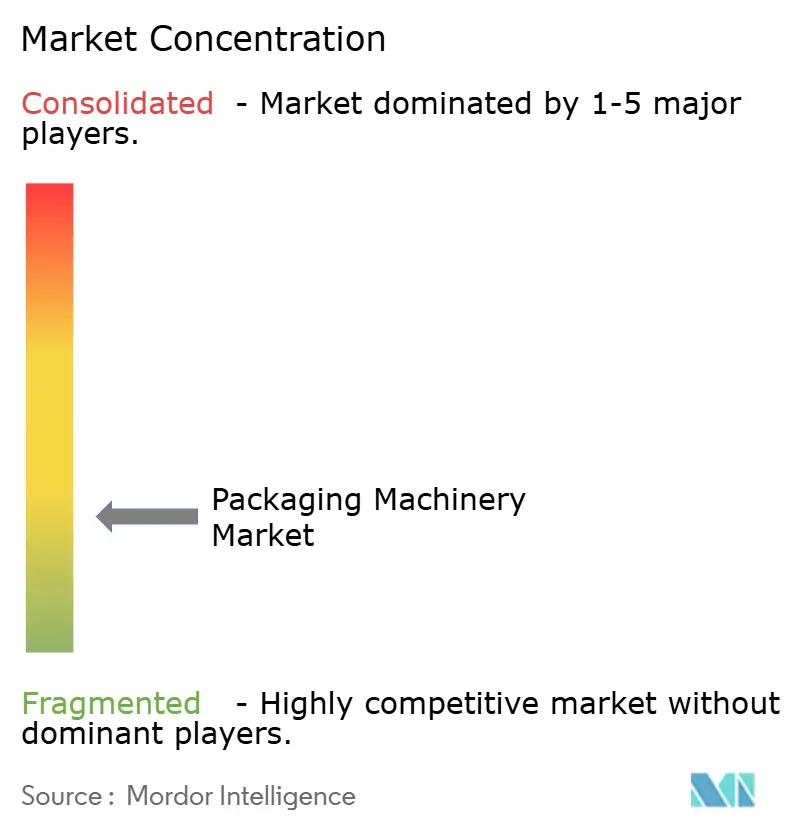

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verpackungsmaschinen von Mordor Intelligence

Die Marktgröße für Verpackungsmaschinen wird im Jahr 2026 auf USD 76,03 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 72,25 Milliarden, mit Projektionen für 2031 von USD 98,12 Milliarden, was einem Wachstum von 5,23 % CAGR über 2026–2031 entspricht. Steigende Kapitalinvestitionen in automatisierte Linien, wachsende Nachfrage nach nachhaltigen Verpackungsformaten und verschärfte Serialisierungsvorschriften in der Pharmaindustrie beschleunigen weiterhin Geräteaufrüstungen. Endverbraucherbranchen beeilen sich, intelligente Systeme einzusetzen, die den Arbeitsaufwand reduzieren, den Durchsatz erhöhen und Echtzeit-Produktionsdaten erfassen. Asien-Pazifik führt das Volumenwachstum aufgrund der umfangreichen Fertigungsexpansion an, während der Nahe Osten und Afrika die schnellste CAGR verzeichnen, da Regierungen Mittel in die Verarbeitungskapazität für Lebensmittel und Getränke lenken. Verstärkte Fusions- und Übernahmeaktivitäten sowie modulare Designinnovationen erweitern die Lösungsportfolios und geben Käufern mehr Flexibilität, Linien für neue Verpackungsstile anzupassen. Der Markt für Verpackungsmaschinen sieht sich kurzfristigem Kostendruck durch Edelstahlpreisschwankungen ausgesetzt, doch die meisten Originalgerätehersteller (OEM) kompensieren diesen Gegenwind durch die Entwicklung leichterer Rahmen und den Einsatz alternativer Legierungen.

Wichtigste Erkenntnisse des Berichts

- Nach Maschinentyp hielt Abfüll- und Dosierausrüstung im Jahr 2025 einen Marktanteil von 20,08 % am Markt für Verpackungsmaschinen, während Kartoniermaschinen bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen werden.

- Nach Automatisierungsgrad erfassten vollautomatische und robotergestützte Systeme im Jahr 2025 einen Anteil von 55,12 % an der Marktgröße für Verpackungsmaschinen und werden eine CAGR von 7,78 % verzeichnen.

- Nach Technologieplattform entwickeln sich intelligente und vernetzte Verpackungslinien mit einer CAGR von 8,52 %, während konventionelle Systeme einen Umsatzanteil von 45,10 % behalten.

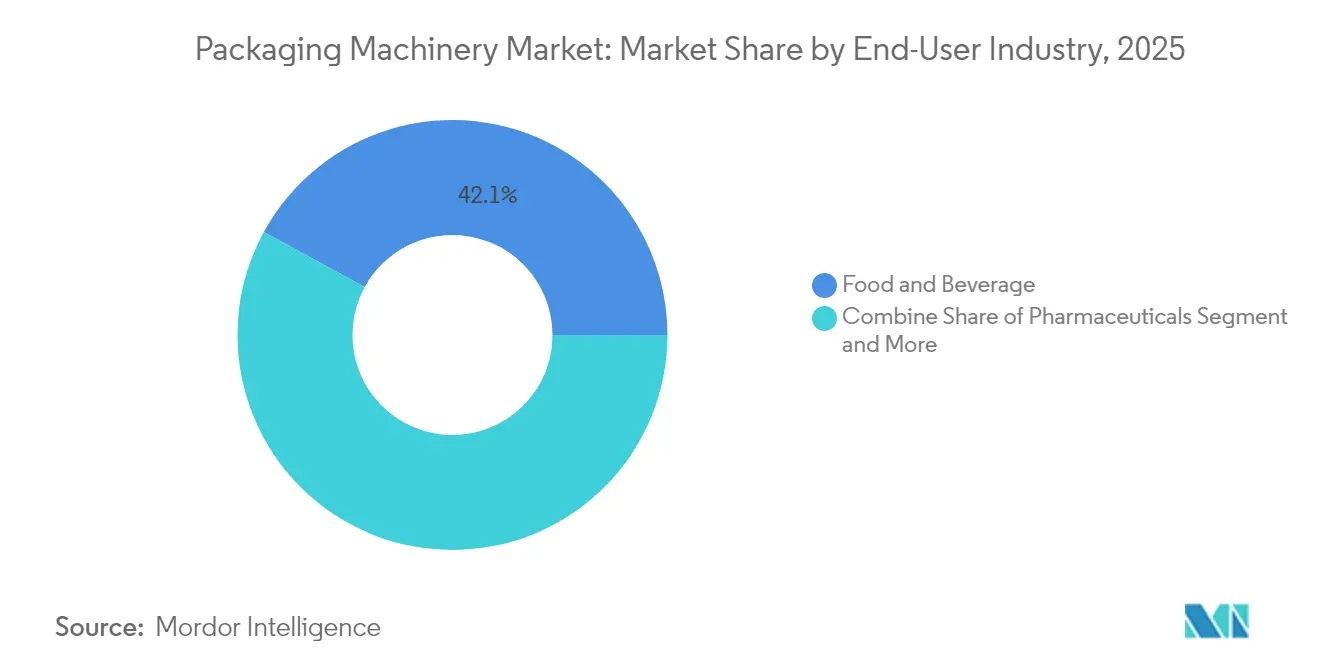

- Nach Endverbraucherbranche führten Lebensmittel und Getränke mit einem Anteil von 42,05 % im Jahr 2025; Pharmazeutika werden bis 2031 mit einer CAGR von 6,49 % expandieren.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 45,72 % am Markt für Verpackungsmaschinen, während der Nahe Osten und Afrika mit einer CAGR von 6,08 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Verpackungsmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Ausweitung von Flexibel- und Beutelformaten, die Hochgeschwindigkeitsabfülllinien antreiben | +1.2% | Global, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu nachhaltigen papierbasierenden Verpackungen in Europa, der neue Kartonierungstechnologien erfordert | +0.8% | Europa, Ausstrahlungseffekt auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von E-Commerce-„Versand-im-eigenen-Behälter” steigert die Endlinienautomatisierung in Nordamerika | +0.7% | Nordamerika, expandierend nach Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an integrierten Verpackungslösungen | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Pharma-Serialisierungsvorschriften treiben globale Etikettierungs- und Codierungsaufrüstungen voran | +1.1% | Global, EU und USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Flexibel- und Beutelformaten, die Hochgeschwindigkeitsabfülllinien antreiben

Flexible Verpackungsformate verbreiten sich von Snacks bis hin zu Getränken und zwingen Markeninhaber, schnellere horizontale und vertikale Form-Füll-Siegel-Plattformen zu installieren. Neue Modelle wie Mespacks UHS Performa bieten höhere Betriebszeit und geringeren Folienverschnitt, was die Stückkosten senkt und gleichzeitig die Nachhaltigkeitsziele verbessert. [1]Mespack, "UHS Performa | Schnellste Lösung für die Verpackung kleiner Flachbeutel," mespack.comLieferanten integrieren Folienspleißmodule, die eine kontinuierliche Bewegung aufrechterhalten, um die Gesamtanlageneffektivität zu steigern. In Asien-Pazifik bevorzugen Konsumgüterhersteller Beutel, um ländliche Märkte mit leichten Verpackungen zu erreichen, die die Frachtkosten senken. Nordamerikanische Getränkeunternehmen testen Standbeutel mit Ausgießer, um Premium-Säfte zu differenzieren, was die Nachfrage nach hygienischen Hochgeschwindigkeitsdosierkopfen für viskose Produkte ankurbelt.

Rascher Wechsel zu nachhaltigen papierbasierenden Verpackungen in Europa, der neue Kartonierungstechnologien erfordert

Europas Verpackungs- und Verpackungsabfallverordnung, die im Februar 2025 in Kraft trat, drängt Unternehmen dazu, Kunststoff-Sekundärverpackungen durch recycelbare Papierstrukturen zu ersetzen. Der Übergang hat eine Welle von Kartonierungsumrüstungen ausgelöst, die dünnere Kartonqualitäten verarbeiten, ohne die Siegelintegrität zu beeinträchtigen. Diageos 90-%-Papierflasche für Johnnie Walker bestätigt das starke Markeninteresse an Faserlösungen, die den Kohlenstoffausstoß um fast 47 % reduzieren. Originalgerätehersteller verfeinern Zuschnitthandhabungssysteme, Klebstoffstationen und sichtgeführte Qualitätsprüfungen, um sicherzustellen, dass Mono-Material-Kartons Liniengeschwindigkeiten erreichen, die mit älteren Kunststoffformaten vergleichbar sind. Der Papierwechsel greift auf Nordamerika über, da Einzelhändler ähnliche Öko-Scorecards für Lieferanten einführen.

Einführung von E-Commerce-„Versand-im-eigenen-Behälter” steigert die Endlinienautomatisierung in Nordamerika

Maßgeschneiderte Verpackungsvorschriften großer Plattformen und staatliche Gesetze zwingen Versender dazu, automatische Kartonaufrichter, Größenanpassungs- und On-Demand-Druckmodule einzusetzen. Algorithmen des maschinellen Lernens in Kartonformern wählen nun die kleinste Schachtel, die die Schadensschutzkriterien erfüllt, reduzieren Füllmaterial und senken die Frachtkosten um bis zu 15 %. Betreiber berichten von Arbeitseinsparungen von 80 % an Umpackstationen nach der Installation vollständig geschlossener Roboterzellen. Das Wachstum ist am stärksten bei Tiefkühlkost, Kosmetika und Kleinelektronik, wo die Produktvielfalt hoch ist. Die europäische Einführung beschleunigt sich, da der grenzüberschreitende Umsatz steigt.

Wachsender Bedarf an integrierten Verpackungslösungen

Hersteller suchen Einzelquellen-Partner, die Abfüllen, Kartoniern, Palettieren und digitales Leistungsmonitoring in einer einheitlichen Plattform bündeln. Integrierte Linien vereinfachen Umrüstungen und verkürzen die Inbetriebnahmezeit, was angesichts steigender Artikelnummernzahlen eine Priorität darstellt. Lieferanten integrieren OPC UA- und PackML-Protokolle, um unterschiedliche Module mit gemeinsamen MES-Schichten zu verbinden und so vorausschauende Wartung und Echtzeit-Gesamtanlageneffektivitäts-Dashboards zu ermöglichen. Chemikalien- und Haushaltsreinigungslinien sind frühe Anwender, da sie pro Schicht mehrere Flaschen- und Verschlussformate verarbeiten. Langfristig werden Plug-and-Play-Architekturen bei neuen Anlagenbauten dominieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anstieg der Edelstahlpreise erhöht die Kapitalkosten für Hochhygiene-Maschinen | -0.6% | Global, Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Langwierige IQ/OQ-Validierungszyklen verlangsamen Pharma-Gerätebestellungen in den USA | -0.4% | USA, Ausstrahlungseffekt auf regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken in der Roboterprogrammierung behindern die KMU-Automatisierung in Lateinamerika | -0.3% | Lateinamerika | Langfristig (≥ 4 Jahre) |

| Probleme mit der Stromversorgungszuverlässigkeit erhöhen die Betriebskosten für afrikanische Abfüller | -0.2% | Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Edelstahlpreise erhöht die Kapitalkosten für Hochhygiene-Maschinen

Die Nickelpreisvolatilität hat die Edelstahlnotierungen in den oberen Bereich von USD 700–800 pro Tonne getrieben und drückt die Margen bei Waschniederdruckabfüllern, aseptischen Blöcken und Pharmalinien. [2]Damstahl, "Edelstahlmarkttrends November 2024," damstahl.comOriginalgerätehersteller überarbeiten Rahmen mit Hybridlegierungen und strategischer Verstärkung, um das Gewicht zu reduzieren, ohne die Steifigkeit zu beeinträchtigen. Einige Käufer verzögern Kaufentscheidungen und entscheiden sich für Überholungen, bis sich die Metallmärkte stabilisieren. Europäische Lieferanten sichern Kosten mit langfristigen Stahlverträgen ab, geben jedoch einen Teil über Zuschläge an die Kunden weiter. Der Inflationseffekt ist am stärksten für Molkerei- und Säuglingsnahrungsanlagen, die 316L-Spezifikationen erfüllen müssen.

Langwierige IQ/OQ-Validierungszyklen verlangsamen Pharma-Gerätebestellungen in den USA

Die Komplexität der Installations- und Betriebsqualifizierung ist gestiegen, da Verpackungslinien Robotik, Bildverarbeitung und digitale Zwillinge integrieren. Anlagen planen oft 6–9 Monate für die vollständige Validierung ein, was die Umsatzrealisierung für Originalgerätehersteller verzögert. Die bevorstehende Qualitätsmanagementsystem-Verordnung der FDA könnte einige Anforderungen mit ISO 13485 harmonisieren, dennoch benötigen Hersteller weiterhin umfassende Dokumentation, Risikoakten und Softwarevalidierung. [3]The FDA Group, "Ein grundlegender Leitfaden zu IQ, OQ, PQ in von der FDA regulierten Branchen," thefdagroup.comUm die Belastung zu verringern, bieten Dienstleistungsunternehmen nun schlüsselfertige IQ/OQ-Supportpakete an, obwohl diese Kosten zu den Projektbudgets hinzukommen und die Amortisationszeiträume verlängern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Kartoniern führt die Innovationswelle an

Im Jahr 2025 entfiel auf Abfüll- und Dosierausrüstung ein Marktanteil von 20,08 % am Markt für Verpackungsmaschinen, was ihre Unverzichtbarkeit in Lebensmittel-, Getränke- und Pharmalinien unterstreicht. Kartoniereinheiten entwickeln sich jedoch mit einer CAGR von 7,56 %, begünstigt durch Europas Wechsel zu Papierformaten und die E-Commerce-Nachfrage nach robusten Sekundärverpackungen. GEAs kompakter Thermoformkartonier für KMU zeigt, wie Lieferanten kleinere Anlagen mit Plug-and-Play-Lösungen ansprechen. Kartonier umfassen nun servokontrollierte Zuschnitteinzüge, die recycelten Karton mit hoher Maßvariabilität verarbeiten. Unterdessen wächst die Marktgröße für Verpackungsmaschinen im Bereich Etikettierungs- und Codierungssysteme stetig, da die Rückverfolgbarkeitsvorschriften verschärft werden.

Die Nische für Blister-, Thermoform- und Vakuumausrüstung konzentriert sich auf barriereverbessernde Folien, die die Haltbarkeit von Fleisch und Fertiggerichten verlängern. Die Nachfrage nach Abfülllinien bleibt robust, angetrieben durch das Wachstum bei Premium-Wasser und Functional Drinks. Palettierungssysteme gewinnen durch Lagerautomatisierungsprogramme an Bedeutung, die Endlinien-Roboterzellen gegenüber manuellen Stretchfolien-Drehtischen bevorzugen. Aufrüstungen bei Wickel- und Bündelmaschinen konzentrieren sich auf variable Formattechnologie, die den Folieneinsatz optimiert und mit Nachhaltigkeitszielen übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Roboterintegration beschleunigt sich

Vollautomatische und robotergestützte Linien erfassten im Jahr 2025 55,12 % der Marktgröße für Verpackungsmaschinen und werden bis 2031 mit 7,78 % wachsen. Die schnelle Amortisation ergibt sich aus Arbeitseinsparungen, höherer Gesamtanlageneffektivität und verbesserter Hygiene. Die pharmazeutische Fläschchenhandhabung veranschaulicht die Vorteile – TM Robotics' QPack-1 verarbeitet 7.200 Fläschchen pro Stunde gegenüber 2.000 bei manuellen Einstellungen und reduziert Kontaminationsrisiken. Halbautomatische Linien bleiben relevant, wo Produzenten Aufrüstungen schrittweise durchführen oder kurze Läufe verwalten. Manuelle Stationen bestehen in handwerklichen oder Niedrigvolumen-Betrieben in Afrika und Teilen Südostasiens fort. Die Robotereinführung breitet sich auch auf das Kartonpacken und Palettieren aus, wo sichtgeführte Greifköpfe das Schichten gemischter Artikelnummern ermöglichen.

Angetrieben durch Arbeitskräftemangel erlebt der Markt für Verpackungsmaschinen einen Boom bei benutzerfreundlichen Programmierpaketen, die schnelle Rezeptwechsel ohne Programmierkenntnisse ermöglichen. Analysen zur vorausschauenden Wartung reduzieren ungeplante Ausfallzeiten weiter und veranlassen viele Betreiber, ältere Maschinen mit Sensorkits nachzurüsten, bevor sie sich zu vollständigen Linienersetzungen verpflichten.

Nach Endverbraucherbranche: Pharmazeutika treibt zukünftiges Wachstum an

Lebensmittel- und Getränkeanwendungen hielten im Jahr 2025 einen Marktanteil von 42,05 % am Markt für Verpackungsmaschinen aufgrund ihrer großen installierten Basis und des kontinuierlichen Produktwechsels. Der Pharmasektor wird voraussichtlich eine CAGR von 6,49 % verzeichnen, gestützt durch alternde Bevölkerungsgruppen und die Ausweitung der Impfstoffproduktion. Syntegons MLD Advanced-Abfüller, der 400 gebrauchsfertige Spritzen pro Minute verarbeiten kann, demonstriert die nun erwartete Präzision und Geschwindigkeit. Kosmetikmarken investieren in automatisierte Mascara-Linien, die den Personalbestand reduzieren und gleichzeitig den Durchsatz steigern; dieser Wandel unterstreicht, dass ästhetische Verpackungen nicht mehr von industriellen Effizienzmaßnahmen ausgenommen sind. Industriechemikalien erfordern explosionsgeschützte und korrosionsbeständige Designs und schaffen so einen spezialisierten, aber stabilen Nachfragestrom.

In allen Anwendervertikalen treiben Nachhaltigkeitsziele die Gewichtsreduzierung und Recyclingfähigkeit von Verpackungen voran und beeinflussen Maschinendesignparameter von Formtemperaturen bis zur Klebstoffauswahl. Wachsende Artikelnummernzahlen erfordern auch schnelle Umrüstfähigkeiten, was die Nachfrage nach flexiblen Servoplattformen verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieplattform: Vernetzte Systeme transformieren den Betrieb

Konventionelle Systeme dominierten 2025 noch mit 45,10 % des Umsatzes, doch intelligente Linien mit QR- und RFID-Verfolgung werden mit einer CAGR von 8,52 % wachsen. Markeninhaber setzen auf GS1s globalen QR-Übergang, der reichhaltigeres Verbraucherengagement und granulare Lieferkettentransparenz verspricht. Gerätehersteller integrieren nun Scanner und Cloud-Gateways für die Inline-Datenerfassung, ohne den Durchsatz zu verlangsamen. Die Branche für Verpackungsmaschinen erlebt auch Investitionen in Schutzgas- und Vakuumsysteme, die die Haltbarkeit verlängern, da Einzelhändler Lebensmittelverschwendung bekämpfen. Aseptische Linien bedienen hochmargige Nahrungsergänzungsgetränke und sterile Pharmaflüssigkeiten und rechtfertigen höhere Kapitalaufwendungen durch verlängerte Produktsicherheitsfenster.

Prädiktive Analysemodule in vernetzten Abfüllern warnen Wartungsteams vor dem Auftreten von Ausfällen und reduzieren Ausfallzeiten um bis zu 20 %. RFID-fähige Etiketten, die für PET-Recycling zugelassen sind, wie Avery Dennisons neueste Einführung, verbinden Nachhaltigkeit mit Digitalisierung und stärken das Geschäftsargument für intelligente Verpackungslinien.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 45,72 % des Marktanteils am Markt für Verpackungsmaschinen, angetrieben durch Chinas Größe und Indiens wachsenden Konsum von verpackten Waren. Regionale Lieferanten präsentierten auf der ProPak China 2025 über 2.500 Automatisierungsexponate und zeigten KI-gesteuerte Inspektion und Logistikintegration. Japan und Südkorea tragen hochpräzise Robotik bei, während Indonesien neue Flexibelverpackungsanlagen beherbergt, die regionale Snack- und Nudelmarken bedienen. Die Marktgröße für Verpackungsmaschinen in Asien-Pazifik wird durch staatliche Anreize für intelligente Fertigung und die Einführung von Industrie 4.0 weiter gestützt.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 6,08 % bis 2031, da Saudi-Arabien, Ägypten und Südafrika die Getränke- und Milchverarbeitung lokalisieren. Sidels Vereinbarung mit saudischen Interessengruppen veranschaulicht staatlich unterstützte Maßnahmen zur Reduzierung der Importabhängigkeit. Dennoch erhöhen chronische Stromausfälle in Teilen Subsahara-Afrikas die Betriebskosten und veranlassen Produzenten, Solaranlagen und energieeffiziente Motoren zu installieren. Gerätehersteller arbeiten mit lokalen Integratoren zusammen, um Importzölle und Serviceherausforderungen zu bewältigen.

Nordamerika verzeichnet eine starke Nachfrage aufgrund von E-Commerce-Fulfillment-Centern, die in Endlinienautomatisierung investieren. US-Lieferungen stiegen 2023 um 5,8 % auf USD 10,9 Milliarden, was nachhaltige Kapitalersatzzyklen widerspiegelt. Kanadas Lebensmittelverarbeiter setzen robotergestützte Kartonpacker ein, um dem Arbeitskräftemangel entgegenzuwirken, während Mexiko Investitionen von multinationalen Getränkeunternehmen anzieht, die regionale Hubs aufbauen. Europa konzentriert sich auf die Einhaltung von Nachhaltigkeitsvorschriften und treibt die hohe Akzeptanz von recyclingfähigen Kartoniern und Mono-Material-Beutellinien voran. Südamerika zeigt Wachstumspotenziale in Brasilien und Kolumbien, obwohl Qualifikationslücken in der Roboterprogrammierung die Einführung bei kleineren Verarbeitern verlangsamen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Globale Marktführer Tetra Laval, Krones und Coesia bündeln Abfüll-, Etikettierungs- und Endlinienlösungen unter einem Servicedach. Ihre Skalenvorteile umfassen globale Ersatzteilnetzwerke und Forschungs- und Entwicklungsbudgets, die KI-gestützte Zustandsüberwachungsplattformen fördern. Übernahmen bleiben zentral: Smurfit Kappa übernahm WestRock für USD 12,7 Milliarden und erweiterte die Kapazitäten für Papierverpackungsmaschinen, und Amcor sicherte sich Berry Global für USD 8,4 Milliarden, um flexible Materialsysteme zu erweitern.

ProMach schloss 2024 vier Transaktionen ab, darunter HMC Products, um seinen Beutelbereich zu vergrößern, und gründete 2025 eine Wein- und Spirituosen-Lösungsgruppe, um branchenspezifisches Fachwissen zu bündeln. MULTIVACs Mehrheitsbeteiligung an Italianpack fügte Traysealer für Frischkost hinzu. Gerätehersteller schließen auch Technologieallianzen; TM Robotics arbeitet mit Bildverarbeitungsanbietern zusammen, damit Kunden vorvalidierte Zellen erhalten.

Der Wettbewerb dreht sich zunehmend um Nachhaltigkeitsmerkmale, Energieverbrauch und Kompatibilität mit digitalen Ökosystemen statt um bloße mechanische Geschwindigkeit. Mittelständische regionale Spezialisten überleben, indem sie maßgeschneiderte Werkzeuge für lokale Verpackungsformate und schnellere Servicereaktionen anbieten. Originalgerätehersteller, die eine validierte Konformität mit FDA QMSR oder EU MDR nachweisen, werden in regulierten Branchen bevorzugt.

Marktführer für Verpackungsmaschinen

Robert Bosch GmbH

Coesia S.p.A.

Krones Inc.

Tetra Pak International S.A

Graphic Packaging International, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ProMach gab die Gründung einer Wein- und Spirituosen-Lösungsgruppe bekannt, die dedizierte Verarbeitungs-, Verpackungs- und Systemintegrationslösungen speziell für die Wein- und Spirituosenindustrie bereitstellt und damit sein spezialisiertes Marktangebot erweitert.

- Mai 2025: Sidel kooperierte mit Saudi-Arabien, um die lokalen Produktionskapazitäten für Lebensmittel- und Getränkeverpackungen zu verbessern, was das Engagement des Nahen Ostens für die Entwicklung einer inländischen Fertigungsinfrastruktur widerspiegelt.

- April 2025: Syntegon brachte die MLD Advanced-Abfüllmaschine für die pharmazeutische Fertigung auf den Markt, die für gebrauchsfertige Nestspritzen mit einer Leistung von bis zu 400 Spritzen pro Minute und verbesserten Prozesssteuerungsfähigkeiten ausgelegt ist.

- Februar 2025: ProMach gab bekannt, dass neue Investoren BDT Capital Partners den bestehenden Eigentümern Leonard Green & Partners beitreten.

Berichtsumfang des globalen Marktes für Verpackungsmaschinen

Verpackungsmaschinen sind Geräte, die zur Verpackung verschiedener Produkte und Komponenten verwendet werden. Sie spielen eine bedeutende Rolle bei der Erleichterung der Verpackung von kleinen Beuteln bis hin zu großen Kartons und bieten dabei Widerstandsfähigkeit und Sicherheit der Produkte.

Der Markt für Verpackungsmaschinen ist segmentiert nach Produkttyp (Abfüllen, Etikettieren, Dekorieren und Codieren, Kartonhandhabung, Abfülllinie, Palettieren, Wickeln und Bündeln, Blister, Haut-/Vakuumverpackung, sonstige Lösungen), nach Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Körperpflege, Kosmetika und Toilettenartikel, Industrie und Chemikalien, sonstige Endverbraucherbranchen), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Rest Europas], Asien-Pazifik [China, Japan, Indien, Südkorea, Rest von Asien-Pazifik], Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Abfüllen und Dosieren |

| Etikettieren, Dekorieren und Codieren |

| Kartonhandhabung |

| Abfülllinie |

| Kartoniern |

| Palettieren und Depalettieren |

| Wickeln und Bündeln |

| Blister / Thermoformen / Haut / Vakuumverpackung |

| Sonstiger Maschinentyp |

| Manuell |

| Halbautomatisch |

| Vollautomatisch / Robotergestützt |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Kosmetika und Körperpflege |

| Industriechemikalien |

| Sonstige Endverbraucherbranchen |

| Allgemeine Verpackung (Konventionell) |

| Schutzgasverpackung (MAP) |

| Vakuumverpackung |

| Aseptische Verpackungslinien |

| Intelligente / Vernetzte (QR / RFID-fähige) Verpackungslinien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Maschinentyp | Abfüllen und Dosieren | ||

| Etikettieren, Dekorieren und Codieren | |||

| Kartonhandhabung | |||

| Abfülllinie | |||

| Kartoniern | |||

| Palettieren und Depalettieren | |||

| Wickeln und Bündeln | |||

| Blister / Thermoformen / Haut / Vakuumverpackung | |||

| Sonstiger Maschinentyp | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch / Robotergestützt | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Kosmetika und Körperpflege | |||

| Industriechemikalien | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Technologieplattform | Allgemeine Verpackung (Konventionell) | ||

| Schutzgasverpackung (MAP) | |||

| Vakuumverpackung | |||

| Aseptische Verpackungslinien | |||

| Intelligente / Vernetzte (QR / RFID-fähige) Verpackungslinien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verpackungsmaschinen?

Der Markt für Verpackungsmaschinen wird im Jahr 2026 auf USD 76,03 Milliarden geschätzt.

Wie schnell wird der Markt für Verpackungsmaschinen voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,23 % wächst und bis 2031 USD 98,12 Milliarden erreicht.

Welche Region hält den größten Marktanteil am Markt für Verpackungsmaschinen?

Asien-Pazifik führt mit einem Anteil von 45,72 % im Jahr 2025, angetrieben durch China und Indien.

Welcher Maschinentyp wächst am schnellsten?

Kartoniermaschinen werden bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen, bedingt durch nachhaltige Papierverpackungen und E-Commerce-Anforderungen.

Warum ist pharmazeutische Verpackungsausrüstung stark nachgefragt?

Serialisierungsvorschriften und steigende Gesundheitsausgaben veranlassen Pharmaunternehmen, fortschrittliche Abfüll-, Etikettierungs- und Codierungslinien zu installieren.

Was treibt Investitionen in intelligente und vernetzte Verpackungslinien an?

QR- und RFID-Integration ermöglicht Echtzeit-Rückverfolgbarkeit und Verbraucherengagement und macht vernetzte Systeme mit einer CAGR von 8,52 % zur am schnellsten wachsenden Technologieplattform.

Seite zuletzt aktualisiert am: