Marktgröße und Marktanteil für nachhaltige Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

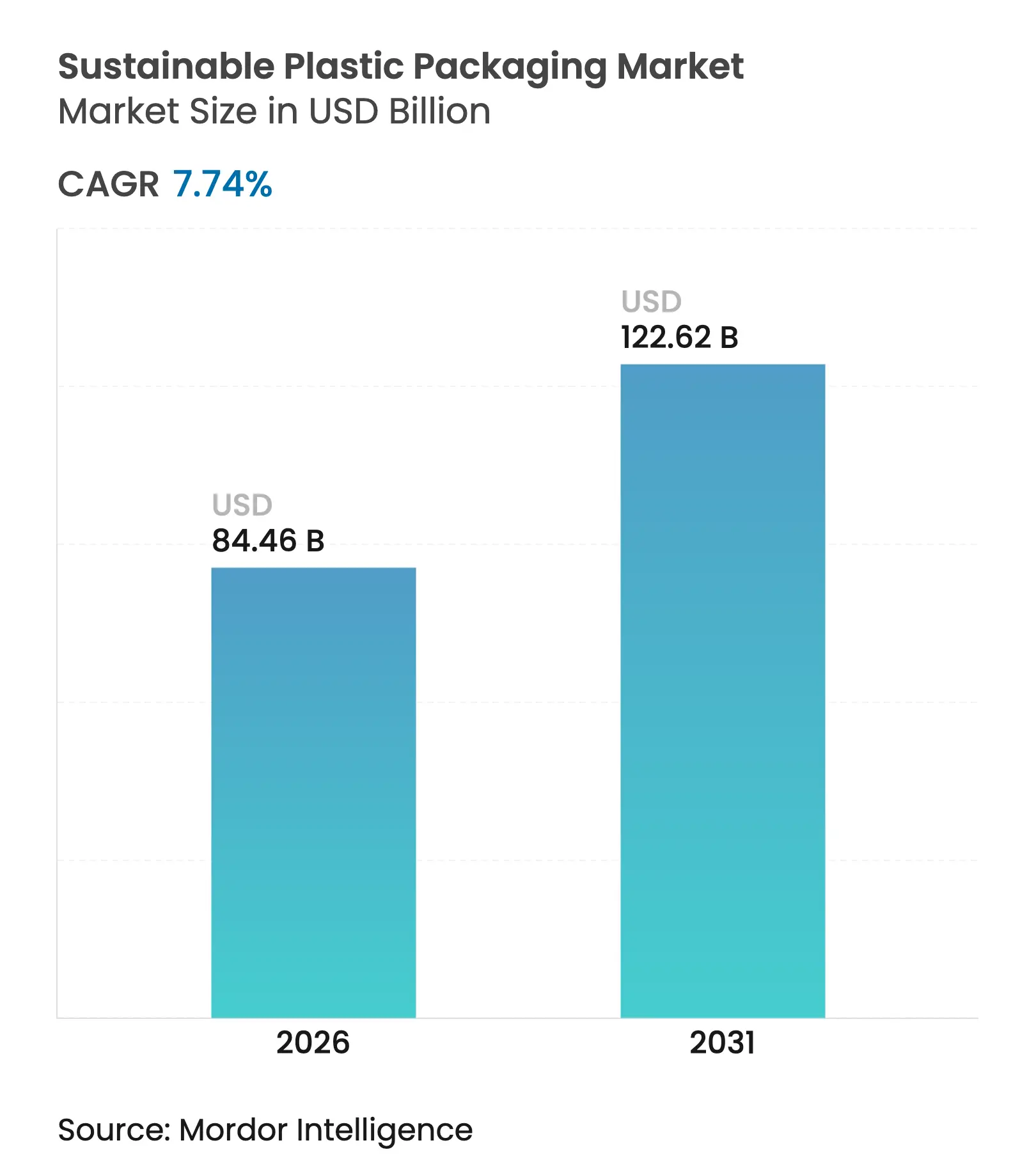

| Marktgröße (2026) | 84.46 Milliarden US-Dollar |

| Marktgröße (2031) | 122.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

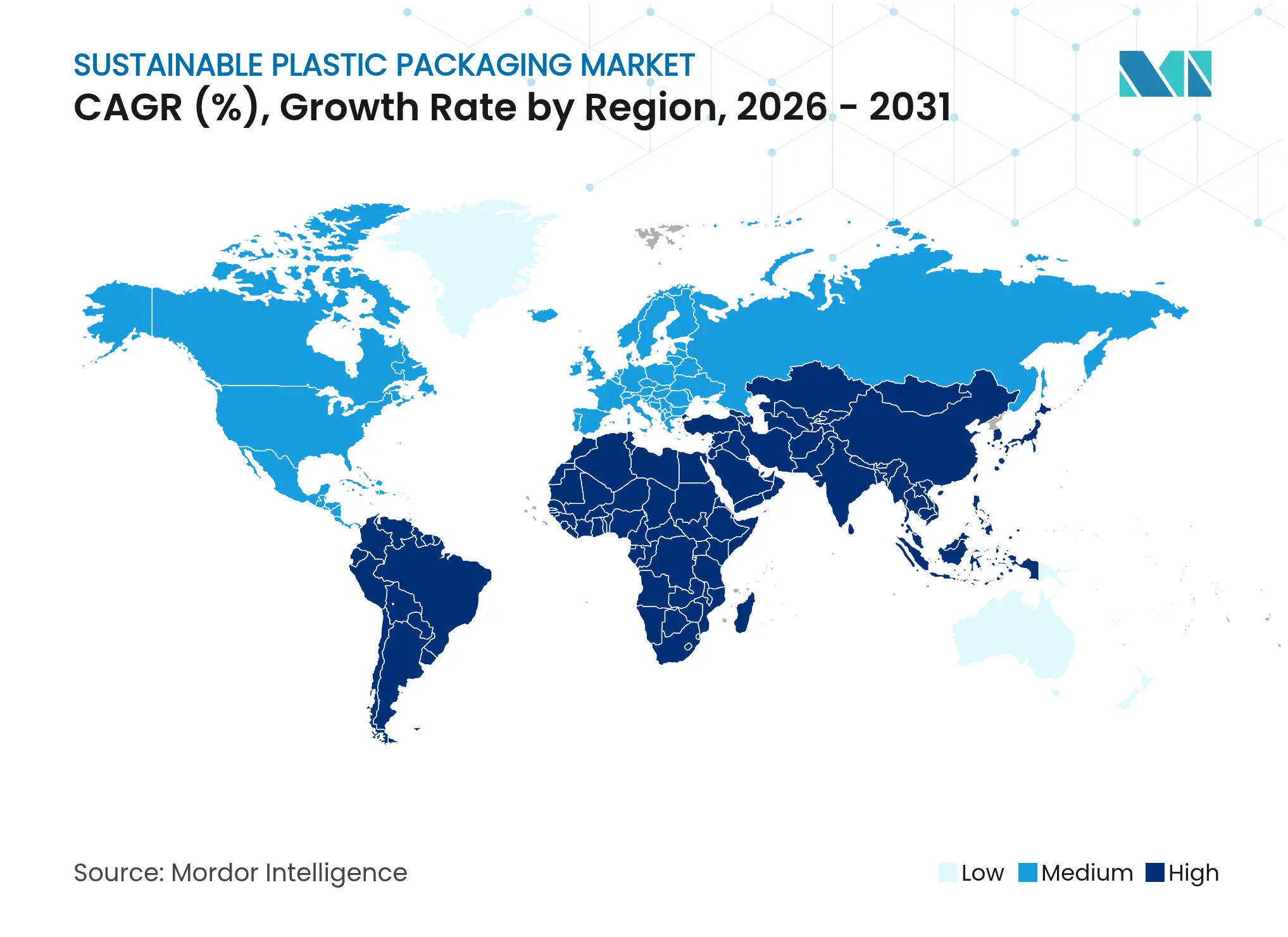

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für nachhaltige Kunststoffverpackungen von Mordor Intelligence

Die Marktgröße für nachhaltige Kunststoffverpackungen wird im Jahr 2026 auf 84,46 Milliarden USD geschätzt, ausgehend von einem Wert von 78,39 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 122,62 Milliarden USD, was einem Wachstum von 7,74 % CAGR über den Zeitraum 2026–2031 entspricht. Verschärfte globale Vorschriften, insbesondere die EU-Verordnung über Verpackungen und Verpackungsabfälle, die bis 2030 vollständige Recyclingfähigkeit anstrebt, erhöhen die Grundnachfrage nach Kreislaufmaterialien. Die Ziele der Markenhersteller, den Einsatz von Neukunststoff zu halbieren, rasche PFAS-Ausstiegsprogramme in 12 US-Bundesstaaten sowie die Einführung von Genehmigungen für chemisches Recycling für lebensmittelechtes PET haben Kapital in Richtung rPET- und Biopolymer-Kapazitätserweiterungen gelenkt. Durchbrüche bei der Kostenparität – insbesondere die enzymbasierte Depolymerisation, die vom US-amerikanischen Nationalen Labor für erneuerbare Energien validiert wurde – signalisieren einen Weg zu gleichen oder niedrigeren Kosten als Neukunststoff und stärken die langfristige Wettbewerbsfähigkeit von Kreislaufformaten. Gleichzeitig verändert das Wachstum des E-Commerce die Designs von Schutzverpackungen und schafft Nachfrage nach leichten Monomaterialstrukturen, die Logistiksemissionen senken und mit den Gebühren der erweiterten Herstellerverantwortung (EPR) in Einklang stehen.

Wichtigste Erkenntnisse des Berichts

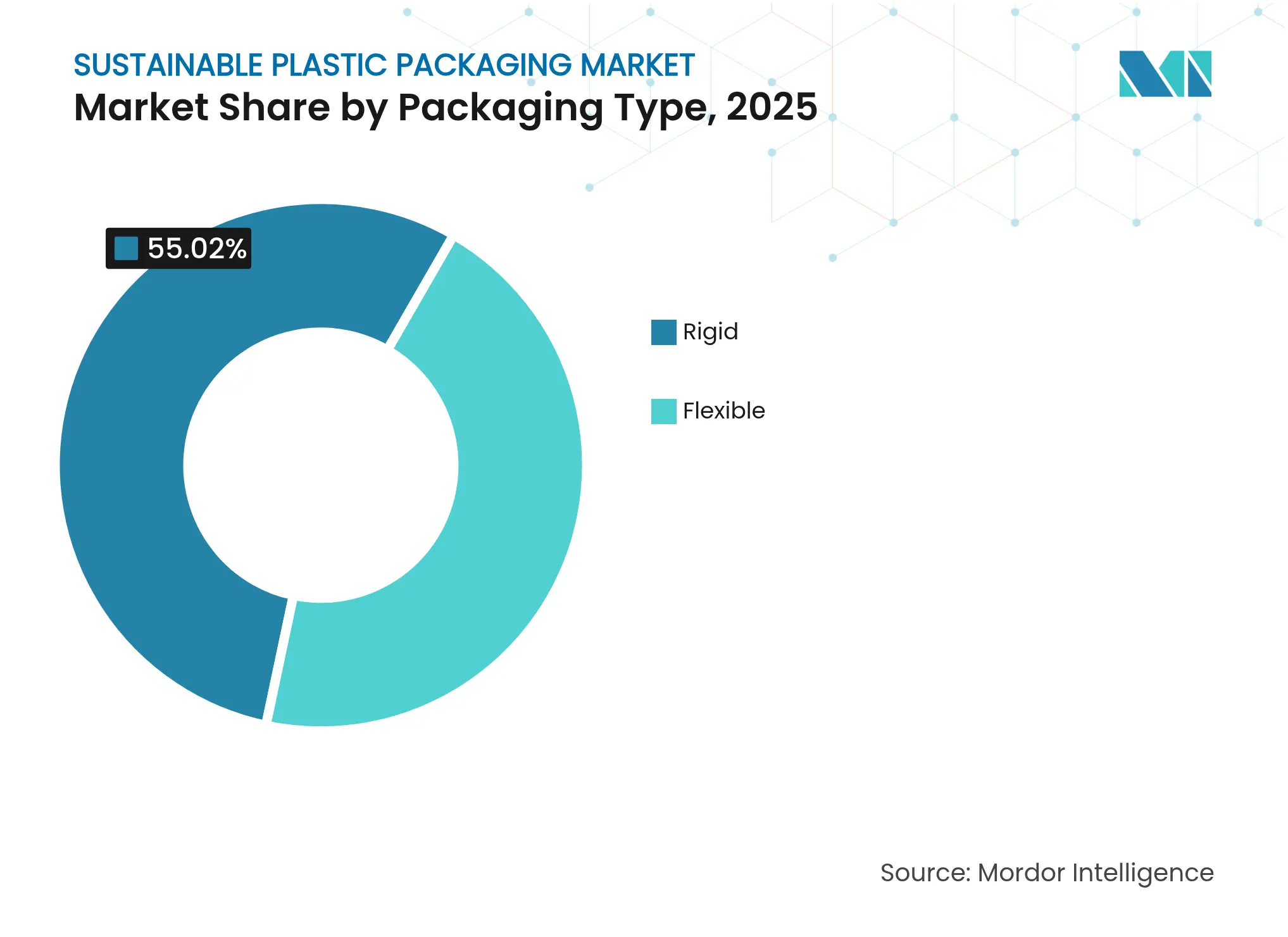

- Nach Verpackungstyp führten starre Formate mit einem Marktanteil von 55,02 % am Markt für nachhaltige Kunststoffverpackungen im Jahr 2025, während flexible Formate bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen werden.

- Nach Verpackungsformat hielt Primärverpackung im Jahr 2025 einen Anteil von 59,76 % an der Marktgröße für nachhaltige Kunststoffverpackungen, während Tertiärverpackung bis 2031 mit einer CAGR von 10,92 % wächst.

- Nach Prozesstyp behielten recycelbare Systeme im Jahr 2025 einen Anteil von 40,55 %; Nachfüll- und Konzentratssysteme verzeichnen die höchste prognostizierte CAGR von 12,08 % bis 2031.

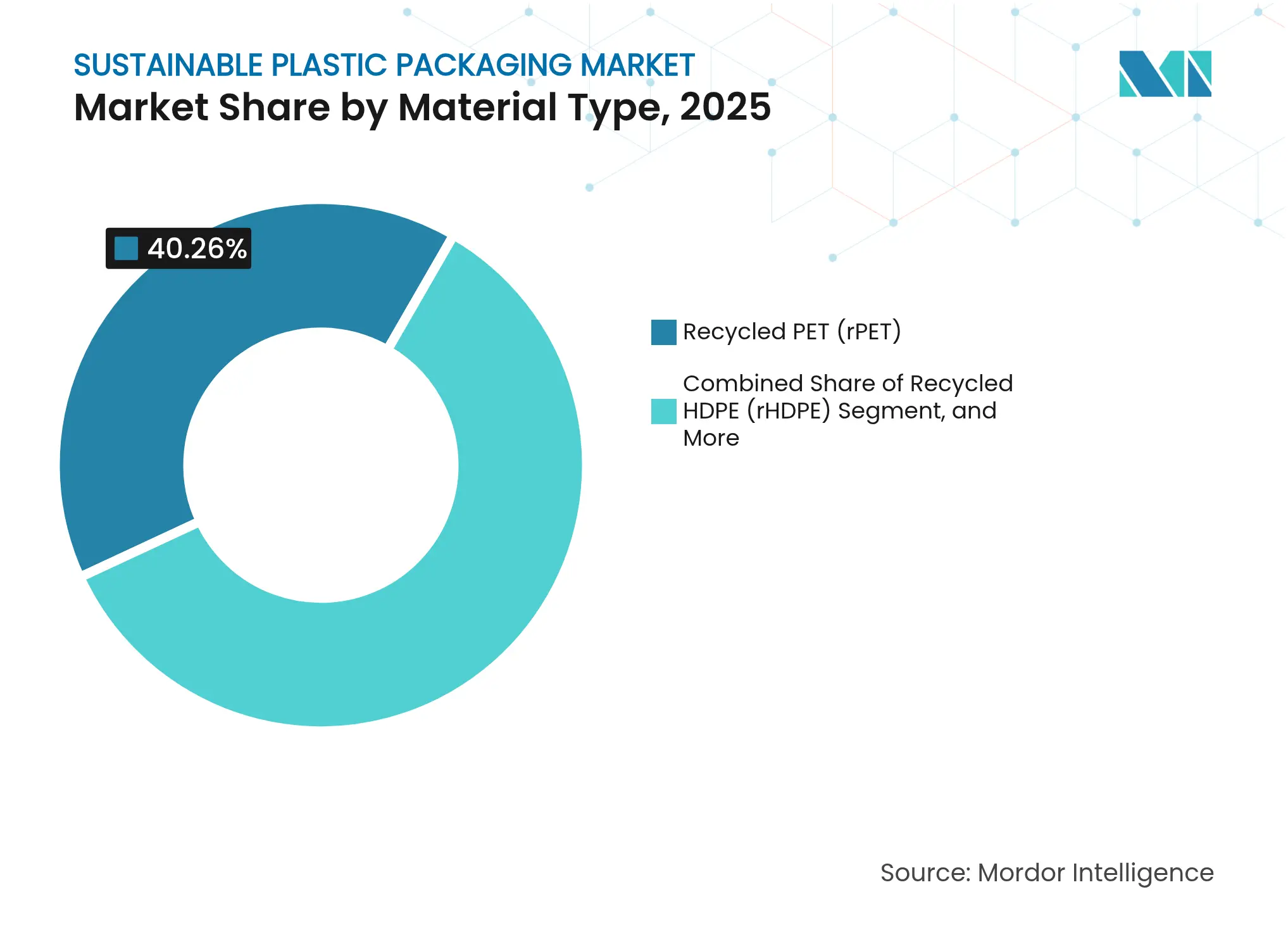

- Nach Material dominierte rPET im Jahr 2025 mit einem Anteil von 40,26 %, und PHA weist die schnellste CAGR-Prognose von 12,41 % auf.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 35,42 % auf Lebensmittel und Getränke; Gesundheitswesen und Pharmazeutika wächst mit einer CAGR von 11,47 %.

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 37,84 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nachhaltige Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für Einwegkunststoffe | +2.1% | Global; EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Wachsendes ökologisches Bewusstsein der Verbraucher | +1.8% | Global; am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsziele der Markenhersteller | +1.5% | Global; konzentriert bei multinationalen Unternehmen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Schutzverpackungen im E-Commerce | +1.2% | Global; Asien-Pazifik und Nordamerika als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Chemisches Recycling ermöglicht lebensmittelechtes rPET | +0.9% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Netto-Null-Scope-3-Druck auf biobasierte Harze | +0.7% | Global; große Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für Einwegkunststoffe

Verbindliche Quoten für recycelte Inhalte in der EU und Indien zwingen Verarbeiter dazu, rPET-Versorgung zu sichern und Verpackungen für vollständige Recyclingfähigkeit neu zu gestalten. Die 42.000-Tonnen-Flasche-zu-Flasche-Erweiterung von Ganesha Ecopet veranschaulicht, wie Vorschriften eine gebundene Rohstoffnachfrage erzeugen, die den Markt für nachhaltige Kunststoffverpackungen stärkt. PFAS-Verbote fügen Designbeschränkungen hinzu und beschleunigen die Einführung neuer Barrierchemien, die mit den ab 2026 geltenden EU-Grenzwerten von 25 ppb übereinstimmen. QR-Code-Rückverfolgbarkeitsregeln erzwingen zudem digitale Kennzeichnungs-Upgrades und stärken die Transparenz der Lebenszyklusdaten im gesamten Markt für nachhaltige Kunststoffverpackungen.

Wachsendes ökologisches Bewusstsein der Verbraucher

Umfragedaten zeigen, dass 73 % der US-amerikanischen Käufer kompostierbare Verpackungen als nachhaltig wahrnehmen. Die Reaktionen der Marken reichen von Kraft Heinz' 100-%-rPET-Mayonnaiseflaschen, die jährlich 14 Millionen Pfund Neukunststoff einsparen, bis hin zu Palmolives Shake & Clean-Konzentrat, das den Kunststoffabfall um 75 % reduziert. Die Bereitschaft jüngerer Bevölkerungsgruppen zum Nachfüllen treibt Abonnementmodelle wie På(fyll) an, das eine CO₂-Reduktion von 80 % gegenüber Einwegprodukten meldet. Der Verbraucherdruck bleibt daher bis 2030 ein nachhaltiger Rückenwind für den Markt für nachhaltige Kunststoffverpackungen.

Kreislaufwirtschaftsziele der Markenhersteller

Unilever strebt an, den Einsatz von Neukunststoff bis 2025 um 50 % zu reduzieren, und treibt damit Lieferketten in Richtung nachfüllbarer Deodorantformate und vollständig recycelter Duschgelverpackungen. Coca-Cola und PepsiCo finanzieren Pilotprojekte für chemisches Recycling zur Sicherung von rPET-Rohstoffen, während Tetra Pak in Monomaterial-Barrierepapiere investiert. Solche Verpflichtungen untermauern langfristige Abnahmeverträge, die die Kapitalrendite für Recycler und Biopolymeranlagen stabilisieren und die Investitionsbasis des Marktes für nachhaltige Kunststoffverpackungen vertiefen.

Verlagerung hin zu Schutzverpackungen im E-Commerce

Das steigende E-Commerce-Volumen erfordert Monomaterial-Polsterungen, geformte Zellstoffeinsätze und Origami-Versandtaschen, die zusätzliches Füllmaterial überflüssig machen. Wellpappe und geformter Zellstoff ersetzen herkömmliche Stretchfolie in Sekundär- und Tertiärschichten und entsprechen den klimaneutralen Versandversprechen der Händler. SIGs Bag-in-Box-Linien für Konzentrate verlängern die Haltbarkeit und reduzieren das Gesamtmaterialgewicht, was zeigt, wie Logistik- und Nachhaltigkeitsziele im Markt für nachhaltige Kunststoffverpackungen zusammenwachsen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber konventionellen Verpackungen | −1.4% | Global; ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Abfallwirtschaftsinfrastruktur | −0.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ökobilanzprüfung bestimmter Biopolymere | −0.6% | Nordamerika und EU; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Rohstoffvolatilität für fortgeschrittenes Recycling | −0.4% | Global; Zentren für chemisches Recycling | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag gegenüber konventionellen Verpackungen

Kreislaufgüten kosten aufgrund von Skalierungsgrenzen und Sammelkosten häufig 15–30 % mehr. Regierungen begegnen dieser Hürde durch Fördermittel wie Australiens Recycling-Modernisierungsfonds in Höhe von 140 Millionen USD, der Aufbereitungskapazitäten subventioniert. Modellierungen der US-amerikanischen Umweltschutzbehörde zeigen, dass Infrastrukturaufrüstungen im Wert von 36,5–43,4 Milliarden USD die Kosten für fertige Harze im Laufe der Zeit durch höhere Ausbeuten und geringere Transportineffizienzen angleichen könnten.[1]U.S. Environmental Protection Agency, "Finanzielle Schätzungen zur Modernisierung der Materialrückgewinnungsinfrastruktur," epa.gov Kostenentlastungsmaßnahmen bleiben daher entscheidend für die Aufrechterhaltung der Entwicklung des Marktes für nachhaltige Kunststoffverpackungen.

Unzureichende Abfallwirtschaftsinfrastruktur

In vielen Entwicklungsregionen fehlen Hausabholsysteme und Sortiermöglichkeiten für mehrschichtige Flexibles. Queenslands Ressourcenrückgewinnungszuschüsse in Höhe von 30 Millionen USD streben eine Abfallumleitung von 80 % bis 2030 an und verdeutlichen den Kapitalaufwand, der für echte Kreislaufwirtschaft erforderlich ist. Fluoreszierende PRISM-Etiketten, die eine Reinheit von 96 % bei der PET-Sortierung ermöglichen, zeigen, wie Technologie Infrastrukturlücken im Markt für nachhaltige Kunststoffverpackungen schließen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Dominanz starrer Formate trifft auf flexible Innovation

Starre Formate erzielten im Jahr 2025 55,02 % des Marktes für nachhaltige Kunststoffverpackungen, bedingt durch Getränkeflaschen, Lebensmittelgläser und Pharmaampullen, die eine hohe Barriereleistung erfordern. Sidels IntelliADJUST-Inline-Inspektion verbessert die Integrität von Kaltfüllflaschen und maximiert gleichzeitig den rPET-Anteil, was die Führungsposition starrer Formate im Markt für nachhaltige Kunststoffverpackungen stärkt. Starre Lösungen nutzen zudem bestehende Pfandsysteme, was die Sammelquoten im geschlossenen Kreislauf weiter erhöht und den Markenwert schützt.

Flexible Verpackungen, die mit einer CAGR von 9,12 % wachsen, profitieren von Materialeffizienz- und regalfertigen Druckvorteilen. Klöckner Pentaplasts 95-%-PE-Barrierefolie reduziert die Dicke um 75 % und behält dennoch die Siegelintegrität bei, was zeigt, wie Monomaterialwissenschaft die Recyclingfähigkeit von Flexibles erschließt. Leichte Beutel senken Transportemissionen, und E-Commerce-Händler bevorzugen Flachversandtaschen, die das Volumengewicht reduzieren. Infolgedessen verdrängen Flexibles stetig starre Anwendungen wie Saucen und Reinigungsflüssigkeiten durch Konzentratbeutel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Primärfokus treibt Tertiärwachstum

Primärverpackungen hielten im Jahr 2025 59,76 % der Marktgröße für nachhaltige Kunststoffverpackungen, da Markensichtbarkeit und direkter Lebensmittelkontakt konforme Materialien und hochwertigen Druck erfordern. PFAS-Verbote treiben die Forschung und Entwicklung hin zu biobasierten Beschichtungen und ermutigen Verarbeiter, auf wässrige und mineralbasierte Barrieren umzusteigen. Verbraucherorientierte Verpackungen integrieren zudem digitale ID-Codes, die Rückverfolgbarkeit und Pfandrückgaben unterstützen.

Tertiäre Formate, angeführt von Wellpappe und geformten Zellstoffpolsterungen, sollen bis 2031 mit einer CAGR von 10,92 % wachsen. Der Boom im Paketversand zwingt Logistikakteure, Füllmaterial zu reduzieren und gleichzeitig Schadensquoten zu erhalten. Recycelbare Stretchfolienalternativen und Programme zur Abschaffung von Schrumpffolien veranschaulichen tertiäre Innovationen. Einzelhandelsdistributionszentren erproben Monomaterial-LDPE-Folien, die als Rohstoff für Palettenband wiedereingeschmolzen werden können, und festigen tertiäre Schichten als strategischen Wachstumshebel im Markt für nachhaltige Kunststoffverpackungen.

Nach Prozesstyp: Recycelbare Grundlage ermöglicht Nachfüllrevolution

Recycelbare Prozesstypen hielten im Jahr 2025 einen Anteil von 40,55 %, gestützt durch PET-Flasche-zu-Flasche-Kreisläufe. Fluoreszierende Sortiertechnologien treiben die Reinheit von recyceltem PET nun auf 96 %, erweitern lebensmittelechte Anwendungen und gewährleisten die Einhaltung gesetzlicher Vorschriften.

Nachfüll- und Konzentratssysteme wachsen mit einer CAGR von 12,08 % und veranschaulichen, wie Abfallvermeidung die traditionelle Logik des Recycelns nach Gebrauch übertrifft. Mean Greens Doppelkammer-Reiniger ersetzt vier herkömmliche Flaschen und senkt Material- und Frachtkosten um mehr als 60 %. Lebensmittelketten erproben Edelstahl-Spenderstationen, und Direct-to-Consumer-Kosmetikmarken versenden wasserfreie Tabletten, was die Wiederverwendung tiefer in der Wertschöpfungskette des Marktes für nachhaltige Kunststoffverpackungen verankert.

Nach Materialtyp: rPET-Führung steht vor Biokunststoff-Herausforderung

rPET erzielte im Jahr 2025 40,26 % des Marktanteils für nachhaltige Kunststoffverpackungen dank der Flaschensammelinfrastruktur, FDA-Unbedenklichkeitsschreiben und Investitionspipelines großer Verarbeiter wie Indoramas 100-Kilotonnen-Joint-Venture in Indien. Recyceltes HDPE gewinnt im Bereich Körperpflege-Nachfüllprodukte an Bedeutung und festigt die Glaubwürdigkeit von Recyclingmaterialien in Mainstream-Kategorien.

PHAs CAGR-Prognose von 12,41 % wird durch marine Biologisch abbaubarkeit und kompostierbare Zertifizierungen angetrieben, die das Risiko von Mikroplastikeinträgen mindern. PLAs Wachstumspotenzial profitiert von Balrampur Chinis 240-Millionen-USD-Anlage mit 75.000 Tonnen Kapazität, die Zuckerrohr in industriellen Biokunststoff umwandelt und das Rohstoffrisiko diversifiziert. Das Materialspektrum erweitert sich somit, da Verarbeiter regulatorische Ausnahmen und Verbraucherprämien anstreben und den Markt für nachhaltige Kunststoffverpackungen dynamisch halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Stabilität bei Lebensmitteln und Getränken trifft auf Innovation im Gesundheitswesen

Lebensmittel und Getränke bewahrten im Jahr 2025 einen Anteil von 35,42 %. Pfandsysteme für kohlensäurehaltige Getränke, FDA-Harzzertifizierungen und Nachhaltigkeitsverpflichtungen der Supermärkte erhalten eine stetige Nachfrage. Pilotprojekte für pflanzenbasierte Flaschen führender Erfrischungsgetränkegruppen stärken das Verbraucherbewusstsein und fördern die Akzeptanzraten für recycelte und biobasierte Inhalte.

Gesundheitswesen und Pharmazeutika, das mit einer CAGR von 11,47 % wächst, nutzt holzbasierte Flaschen von UPM-SELENIS und die Ampullen-Rückgewinnung im geschlossenen Kreislauf von SCHOTT Pharma. Strenge Sterilitätsnormen treiben Mehrschicht-Barriereinnovationen voran, und da Regulierungsbehörden validierte Recyclingkreisläufe für medizinische Kunststoffe akzeptieren, entwickelt sich das Gesundheitswesen zu einer hochmargigen Wachstumsgrenze im Markt für nachhaltige Kunststoffverpackungen.

Geografische Analyse

Europa behielt im Jahr 2025 einen Umsatzanteil von 37,84 %. EPR-Gebühren, das PPWR-Recyclingpflichtmandat für 2030 und PFAS-Grenzwerte konvergieren, um recyclinggerechtes Design zu beschleunigen. Unternehmen wie Axens vermarkten die Rewind®-PET-Technologie, die chemisches Recycling in EU-Clustern skaliert und die Rohstoffsicherheit gewährleistet. Pfandsysteme in Deutschland und den nordischen Ländern sammeln mehr als 90 % der Getränkebehälter ein und stärken den Kreislaufinfrastrukturvorteil der Region.

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 10,43 %, angetrieben durch Indiens Vorschriften für recycelte Inhalte, erhebliches Wachstum des Mittelklassekonsums und Kapazitätserweiterungen für rPET und Biopolymere. Balrampur Chinis PLA-Anlage und mehrere Flaschenqualitäts-rPET-Linien deuten auf Kapitalflüsse hin, die Kreislaufwirtschaft frühzeitig in der Entwicklungskurve der Region verankern. Chinas Positivliste für fortgeschrittenes Recycling aus dem Jahr 2025 und Japans Steueranreize für biobasierte Polymere katalysieren den Markt für nachhaltige Kunststoffverpackungen in Asien-Pazifik weiter.

Nordamerika verzeichnet eine stetige Akzeptanz, da 12 Bundesstaaten PFAS-Verbote erlassen und die US-amerikanische Umweltschutzbehörde 117 Millionen USD für Recyclingzuschüsse mobilisiert. Markenprogramme wie Palmolives nachfüllbares Konzentrat und Kraft Heinz' 100-%-rPET-Gläser stärken das Verbrauchervertrauen. Südamerika sowie der Nahe Osten und Afrika tragen inkrementelles Wachstum bei, müssen jedoch Sammeldefizite überwinden; gezielte Hilfe und öffentlich-private Partnerschaften zielen darauf ab, diese Lücken zu schließen und latente Nachfrage für den Markt für nachhaltige Kunststoffverpackungen zu erschließen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei diversifizierte etablierte Unternehmen und agile Spezialisten koexistieren. Amcor, Huhtamaki und Sealed Air nutzen globale Präsenz und integrierte Harzbeschaffung, um multinationale Marken zu bedienen. Sealed Airs Netto-Null-Verpflichtung für 2040 und 54 % biobasierte Fleischschalen unterstreichen den Wandel hin zu wertbasierter Differenzierung.[3]Sealed Air Corporation, "Ziel für netto-null Kohlenstoffemissionen," sealedair.com Vertikale Integration schützt die Marge in volatilen Harzmärkten und beschleunigt die Markteinführungszeit für neue Substrate.

Disruptoren wie Denovia, Mura Technology und Alterra verfolgen Durchbrüche beim chemischen Recycling, die den Energieeinsatz senken oder die Depolymerisation beschleunigen. Nestes Allianz mit Alterra und Technip Energies zur Standardisierung von 600-Kilotonnen-Anlagen für fortgeschrittenes Recycling reduziert das Projektentwicklungsrisiko und erweitert die Abdeckung schwer recycelbarer Rohstoffe.

Nischenanbieter, die sich auf Nachfüllhardware, enzymatisches Recycling oder PHA-Fermentation spezialisieren, sichern sich hochmargige Verträge mit Körperpflege- und Gesundheitsmarken. Händler integrieren Terminkontrakte zur Sicherung der Versorgung mit Post-Consumer-Harzen, was zeigt, wie Rohstoffsicherheit zu einem strategischen Hebel im Markt für nachhaltige Kunststoffverpackungen geworden ist. Da die Ausbeuten beim chemischen Recycling steigen und enzymbasierte PET-Kosten Parität erreichen, weicht traditionelle Preisführerschaft dem technologiegetriebenen Wettbewerb.

Marktführer für nachhaltige Kunststoffverpackungen

Amcor Plc

Huhtamaki

Mondi Group

International Paper

Smurfit Westrock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Forschungen des Nationalen Labors für erneuerbare Energien der USA zeigen, dass enzymbasiertes PET-Recycling Kostenparität mit Neumaterialien erreichen kann.

- Mai 2025: Dow und Mura Technology skizzieren einen 600-Kilotonnen-Ausbau der HydroPRS™-Anlage für fortgeschrittenes Recycling in den USA und der EU.

- April 2025: Lavazza führt Tablì ein, ein verpackungsfreies Einzelportions-Kaffeesystem, das keine Sekundärverpackung benötigt.

- März 2025: Wissenschaftler der Universität Oxford entwickeln ein Verfahren zur Fluorid-Rückgewinnung aus PFAS, das einen doppelten Umwelt- und Ressourcennutzen schafft.

Globaler Berichtsumfang des Marktes für nachhaltige Kunststoffverpackungen

Nachhaltige Kunststoffverpackungen beziehen sich auf Verpackungsmaterialien und -designs, die die Umweltauswirkungen über ihren gesamten Lebenszyklus minimieren. Dazu gehören die Verwendung von recycelten oder biobasierten Kunststoffen, die Reduzierung des Materialeinsatzes, die Verbesserung der Recyclingfähigkeit sowie die Gewährleistung einer ordnungsgemäßen Entsorgung oder Wiederverwendung. Ziel ist es, Verpackungslösungen zu schaffen, die funktionale Anforderungen erfüllen und gleichzeitig Kunststoffabfall und Umweltverschmutzung entgegenwirken. Diese Verpackungslösungen integrieren häufig innovative Technologien und Materialien zur Verbesserung der Nachhaltigkeit. Einige nachhaltige Kunststoffverpackungen verwenden beispielsweise biologisch abbaubare Polymere, die sich in der Umwelt auf natürliche Weise zersetzen. Andere sind für eine einfache Demontage und Wiederverwertung konzipiert und fördern einen Kreislaufwirtschaftsansatz. Nachhaltige Kunststoffverpackungen optimieren zudem Produktionsprozesse, um den Energieverbrauch und die Treibhausgasemissionen zu reduzieren.

Markt für nachhaltige Kunststoffverpackungen nach Verpackungstyp (starr, flexibel), nach Verpackungsformat (primär, sekundär und tertiär), nach Prozess (recycelbar, wiederverwendbar und biologisch abbaubar), nach Endverbrauchervertikalen (Lebensmittel und Getränke, Körperpflege und Gesundheitswesen, Industrie und andere Endverbraucherbranchen) sowie nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas], Asien [China, Japan, Indien, Australien und Neuseeland, Rest Asiens], Lateinamerika [Brasilien, Mexiko, Kolumbien, Rest Lateinamerikas], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens & Afrikas]). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Starr |

| Flexibel |

| Primär |

| Sekundär |

| Tertiär |

| Recycelbar |

| Wiederverwendbar |

| Kompostierbar/Biologisch abbaubar |

| Nachfüll- und Konzentratssysteme |

| Recyceltes PET (rPET) |

| Recyceltes HDPE (rHDPE) |

| Polymilchsäure (PLA) |

| Polyhydroxyalkanoate (PHA) |

| Andere Materialtypen |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Gesundheitswesen und Pharmazeutika |

| Haushaltspflege und Industrie |

| E-Commerce-Auftragsabwicklung |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Verpackungstyp | Starr | ||

| Flexibel | |||

| Nach Verpackungsformat | Primär | ||

| Sekundär | |||

| Tertiär | |||

| Nach Prozesstyp | Recycelbar | ||

| Wiederverwendbar | |||

| Kompostierbar/Biologisch abbaubar | |||

| Nachfüll- und Konzentratssysteme | |||

| Nach Materialtyp | Recyceltes PET (rPET) | ||

| Recyceltes HDPE (rHDPE) | |||

| Polymilchsäure (PLA) | |||

| Polyhydroxyalkanoate (PHA) | |||

| Andere Materialtypen | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Gesundheitswesen und Pharmazeutika | |||

| Haushaltspflege und Industrie | |||

| E-Commerce-Auftragsabwicklung | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nachhaltige Kunststoffverpackungen?

Die Marktgröße für nachhaltige Kunststoffverpackungen beträgt im Jahr 2026 84,46 Milliarden USD und wird bis 2031 voraussichtlich 122,62 Milliarden USD bei einer CAGR von 7,74 % erreichen.

Welcher Verpackungstyp führt den Markt an?

Starre Formate führen und halten im Jahr 2025 55,02 % des Marktes aufgrund von Getränke- und Lebensmittelanwendungen, die einen hochwertigen Barriereschutz erfordern.

Warum wachsen Nachfüll- und Konzentratssysteme so schnell?

Sie reduzieren den Kunststoffeinsatz, senken Logistiksemissionen und entsprechen den Abfallreduzierungszielen der Markenhersteller, was bis 2031 zu einer CAGR von 12,08 % führt.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste Wachstumsdynamik mit einer CAGR von 10,43 %, angetrieben durch neue regulatorische Vorgaben und groß angelegte rPET- und PLA-Kapazitätserweiterungen.

Wie wirken sich PFAS-Vorschriften auf Verpackungsmaterialien aus?

Bevorstehende Verbote und strenge Rückstandsgrenzwerte zwingen Verarbeiter, fluorierte Barrierebeschichtungen durch PFAS-freie Alternativen zu ersetzen, was die Forschung und Entwicklung im Bereich wässriger und mineralbasierter Lösungen beschleunigt.

Wird erwartet, dass die Kostenaufschläge für nachhaltige Verpackungen sinken?

Ja. Staatliche Infrastrukturausgaben und Durchbrüche beim enzymbasierten Recycling verringern den Preisunterschied gegenüber Neukunststoffen und verbessern die Kostenwettbewerbsfähigkeit über den Prognosezeitraum.

Seite zuletzt aktualisiert am: