Marktgröße und Marktanteil für Sekundärverpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

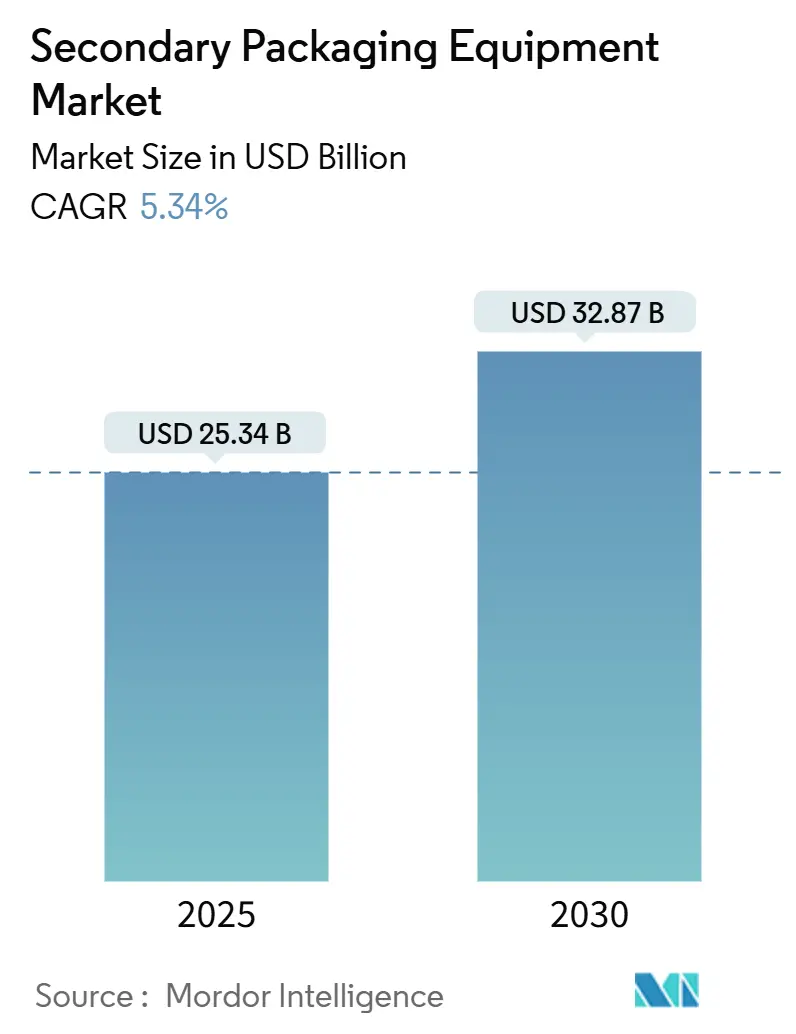

| Marktgröße (2025) | 25.34 Milliarden US-Dollar |

| Marktgröße (2030) | 32.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Sekundärverpackungsmaschinen von Mordor Intelligence

Die Marktgröße für Sekundärverpackungsmaschinen erreichte im Jahr 2025 einen Wert von 25,34 Milliarden USD und wird bis 2030 voraussichtlich auf 32,87 Milliarden USD ansteigen, was einem Wachstum mit einer CAGR von 5,34 % entspricht. Das Wachstum spiegelt die steigende Nachfrage nach automatisierten, nachhaltigen und e-commerce-tauglichen Lösungen wider, die die Linieneffizienz verbessern und gleichzeitig den Gesamtverbrauch an Verpackungsmaterial senken. Globale Markeninhaber beschleunigen ihre Kapitalausgaben für modulare Kartonpacker, Kartonierer, Palettierer und Wickelsysteme, um mit der Proliferation von Artikelnummern, dem Fachkräftemangel und strengeren Recyclingvorschriften Schritt zu halten. Die Investitionsdynamik ist am stärksten in Lebensmittel- und Getränke-, Pharma- sowie Körperpflegeanlagen ausgeprägt, wo schnelle Umrüstungen und integrierte Inspektionssensoren messbare Durchsatz- und Qualitätsverbesserungen liefern.

Wichtigste Erkenntnisse des Berichts

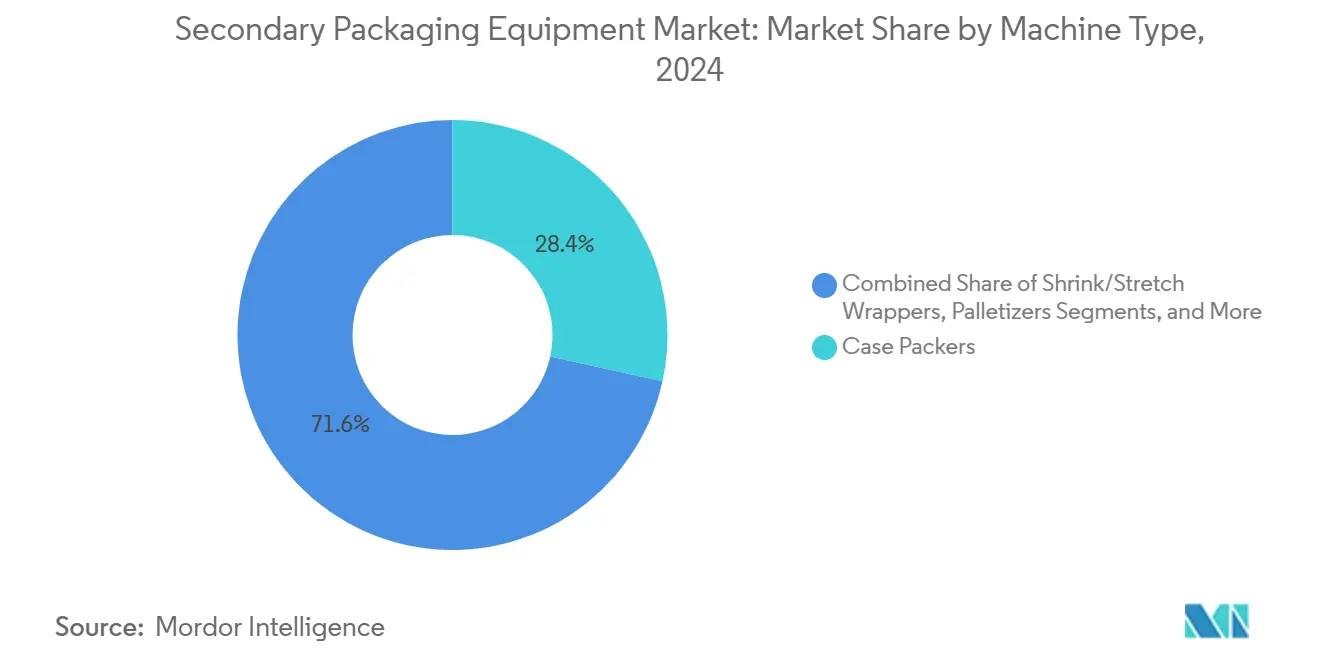

- Nach Maschinentyp entfiel auf das Segment der Kartonpacker im Jahr 2024 ein Marktanteil von 28,45 % am Markt für Sekundärverpackungsmaschinen.

- Nach Automatisierungsgrad wird die Marktgröße für Sekundärverpackungsmaschinen im Bereich vollautomatischer Systeme zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,48 % wachsen.

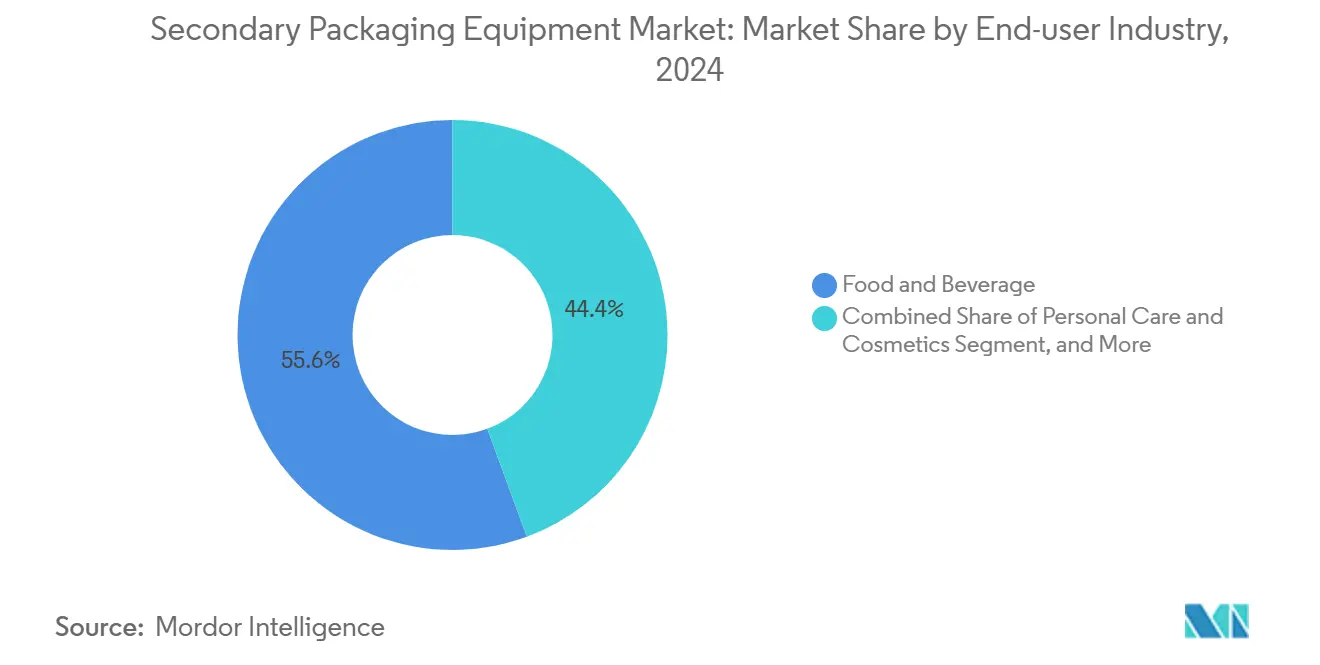

- Nach Endverbraucherbranche entfiel auf das Segment Lebensmittel und Getränke im Jahr 2024 ein Marktanteil von 55,63 % am Markt für Sekundärverpackungsmaschinen.

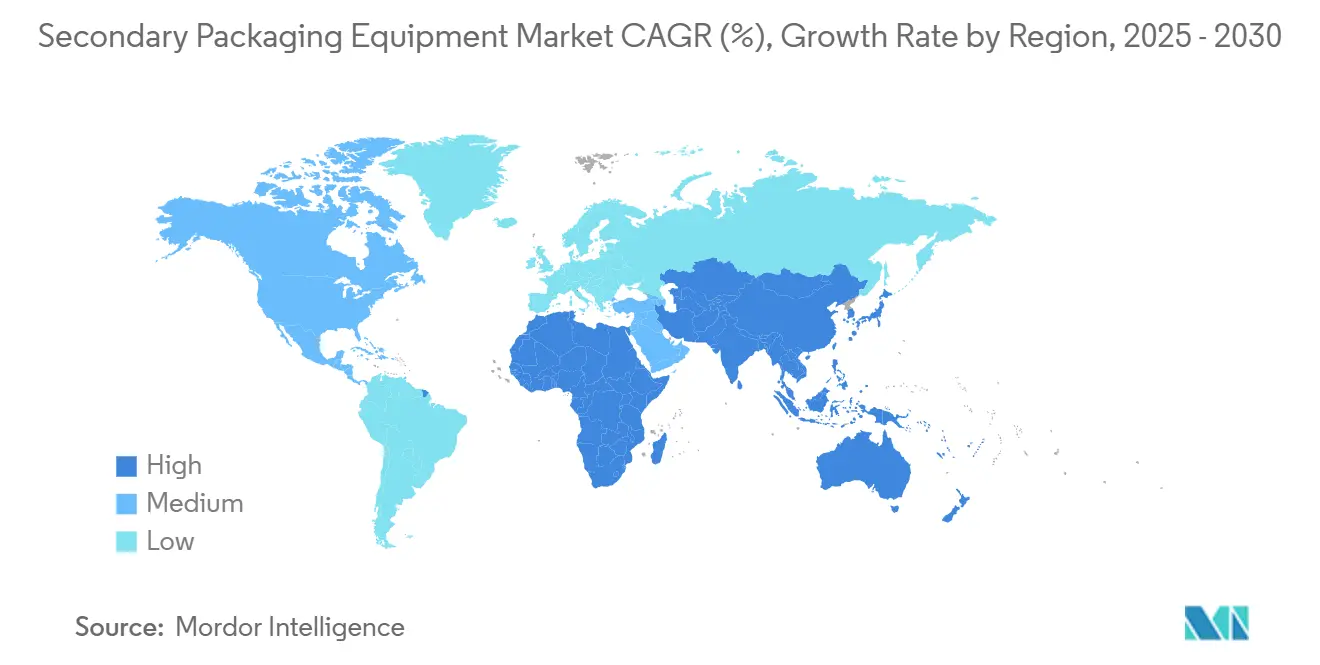

- Nach Geografie nahm die Region Asien-Pazifik im Jahr 2024 die führende Position ein und wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,83 % wachsen.

Globale Markttrends und Erkenntnisse für Sekundärverpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Einzelportions- und Unterwegsformaten | +0.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstellung von Konsumgütermarken auf monomaterielle Flexibelverpackungen für Recyclingfähigkeit | +0.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau von E-Commerce-Lebensmittelliefernetzwerken | +1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelsicherheitsgetriebene Einführung von Hochbarriere-Beutelmaschinen in Schwellenmärkten | +0.7% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Inspektionssensoren senkt Ausfallzeiten um <2 % | +0.6% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| OEM-Finanzierungsprogramme für mittelständische Verarbeiter in Lateinamerika | +0.4% | Südamerika mit Ausstrahlungseffekten auf andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Einzelportions- und Unterwegsformaten

Einzelportions-Artikelnummern machten im Jahr 2024 mehr als 35 % der neuen Lebensmittel- und Getränkeeinführungen aus, was Hersteller dazu veranlasst, Sekundärverpackungsmaschinen einzusetzen, die kleinere Kartonmengen bei höheren Geschwindigkeiten verarbeiten können. Amazon reservierte 700 Millionen EUR (791 Millionen USD) für Fulfillment-Technologie, die für Einzelportionsprodukte optimiert ist, was den Umfang der laufenden Infrastrukturaufrüstungen unterstreicht. Modulare Kartonpacker mit servoangetriebenen Umrüstsätzen wechseln nun in Minuten statt in Stunden zwischen Verpackungsformaten, während Computer-Vision-Systeme eine präzise Platzierung gewährleisten und Beschädigungen bei über 250 Packungen pro Minute begrenzen.

Umstellung von Konsumgütermarken auf monomaterielle Flexibelverpackungen für Recyclingfähigkeit

Globale Marken haben sich verpflichtet, bis 2030 vollständig recycelbare Verpackungen zu verwenden, was die Nachfrage nach Sekundärverpackungslinien antreibt, die mit monomaterialien Folien kompatibel sind. Coveris führte 2024 die MonoFlex-Barrierefolie ein, die auf vorhandenen Wickelmaschinen ohne Nachrüstung betrieben werden kann.[1]Coveris führt recycelbare MonoFlex-Barrierefolie ein, Packaging World, packworld.com Maschinenhersteller integrieren Siegelbacken mit niedrigerer Temperatur und Folienspannungsregelungen, die die Linienverfügbarkeit erhalten und gleichzeitig den Energieverbrauch um 12–15 % senken. EU-Gesetzgebung, die 65 % recycelbare Verpackungen vorschreibt, drängt Verarbeiter dazu, von Mehrschichtstrukturen auf PE- oder PP-Monomaterialbahnen umzusteigen, was den Ersatzzyklus weit über 2030 hinaus verlängert.

Ausbau von E-Commerce-Lebensmittelliefernetzwerken

Die Durchdringung des E-Lebensmittelhandels stieg im Jahr 2024 auf 12,3 %, was Einzelhändler und Logistikdienstleister dazu veranlasste, Sekundärverpackungslinien auf gemischte Artikelnummern und Einzelbestellungs-Workflows umzugestalten. FedEx führte KI-gesteuerte Robotik in 15 Distributionszentren ein, verdreifachte die Kommissionierungsraten und verkürzte die Zeitspanne von der Bestellung bis zum Versand auf unter zwei Stunden. Kartonaufrichter bauen nun auf Abruf maßgefertigte Wellpappenformate, während automatische Versiegler mit Etikettendruckern und Track-and-Trace-Software für Transparenz auf der letzten Meile integriert werden.

Lebensmittelsicherheitsgetriebene Einführung von Hochbarriere-Beutelmaschinen in Schwellenmärkten

Regulierungsbehörden in Brasilien, Indien und Südostasien verschärften die mikrobiellen Grenzwerte für verzehrfertige Lebensmittel, was die Nachfrage nach Hochbarriere-Beutelmaschinen steigert, die kommerzielle Sterilität ohne Kühlung gewährleisten. Brasiliens ANVISA-Vorschriften von 2024 verlangen verbesserte Sauerstoffbarrieren, was Verarbeiter dazu veranlasst, in mehrspurige Standbeutelformer mit Stickstoffspülmodulen zu investieren. Maschinenhersteller bündeln Bedienerschulungen und Ferndiagnosen, um dem Fachkräftemangel zu begegnen und gleichzeitig die Erstdurchlaufquoten auf über 98 % zu steigern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Natur begrenzt die Einführung bei kleinen und mittleren Unternehmen | -0.7% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel erhöht die Betriebskosten um ≥ 15 % | -0.9% | Nordamerika und Europa, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Volatilität der Mehrschichtfolienpreise stört ROI-Modelle | -0.5% | Global, regional unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-Maschinensicherheitsrichtlinien erhöhen Compliance-Kosten | -0.4% | Europa mit Ausstrahlungseffekten auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Natur begrenzt die Einführung bei kleinen und mittleren Unternehmen

Vollautomatische Sekundärverpackungslinien kosten zwischen 500.000 und 2,5 Millionen USD, was für kleine Verarbeiter mit begrenztem freiem Cashflow eine Hürde darstellt. Die Gesamtbetriebskosten steigen um 25–30 %, wenn Installation, Schulung und langfristige Serviceverträge eingerechnet werden. Die brasilianische BNDES-Finame-Fazilität bietet Darlehen von bis zu 150 Millionen BRL (30 Millionen USD) zu subventionierten Zinssätzen an, doch ähnliche Programme sind anderswo selten. Viele kleine und mittlere Unternehmen verschieben Aufrüstungen, verlängern die Amortisationszeiten auf sechs Jahre und verlangsamen die Durchdringung des Marktes für Sekundärverpackungsmaschinen.

Fachkräftemangel erhöht die Betriebskosten um ≥ 15 %

Bedienstellen bleiben 4–6 Monate unbesetzt, und die Löhne für zertifizierte Techniker steigen jährlich um 15–20 %. Siemens berichtete, dass Automatisierungsprojekte aufgrund von Arbeitskräftemangel um ein Viertel verzögert werden, was die Inbetriebnahmekosten erhöht und die Umsatzrealisierung verzögert. Maschinenhersteller reagieren mit intuitiven Bedienoberflächen, Fernüberwachung und Reparaturanleitungen mit erweiterter Realität, die Vor-Ort-Supportbesuche um 40 % reduzieren, doch der Fachkräftemangel begrenzt den Durchsatz in reifen Volkswirtschaften weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Kartonpacker führen durch Vielseitigkeit

Kartonpacker erzielten im Jahr 2024 mit 28,45 % den größten Umsatzanteil und bestätigten damit ihre branchenübergreifende Anpassungsfähigkeit. Diese Dominanz wird durch schnell wechselbare Greiferköpfe unterstützt, die mit minimalen Ausfallzeiten zwischen Glasgläsern, Beuteln und Dosen wechseln, was sie zu einem Eckpfeiler des Marktes für Sekundärverpackungsmaschinen macht. Im Gegensatz dazu verzeichnen Schrumpf- und Stretchwickler mit 7,73 % die höchste CAGR, da E-Commerce-Händler den Materialeinsatz durch ultradünne Folien optimieren, die Ladungen dennoch vor Abrieb beim Paketsortieren schützen. Die Marktgröße für Sekundärverpackungsmaschinen im Bereich Wickelmaschinen wird bis 2030 voraussichtlich schneller wachsen als jede andere Unterkategorie, wobei die Nachfrage in Fulfillment-Zentren in Nordamerika und Europa konzentriert ist.

Integrierte Systeme verwischen die traditionellen Maschinengrenzen. Die robotergestützte Kartonaufrichter-Palettierer-Kombination von Pacteon reduziert den Platzbedarf um 30 % und steigert gleichzeitig die Gesamtanlageneffektivität – ein Zeichen dafür, dass Kunden Einzelanbieterlösungen bevorzugen, um die Wartungskomplexität zu reduzieren.[2]Pacteon kollaborativer Kartonaufrichter-Palettierer auf der PACK EXPO 2024, Packaging World, packworld.com Kartonierer bleiben in der Pharmaindustrie unverzichtbar, da Serialisierungsmodule jeden Karton authentifizieren und so das Fälschungsrisiko reduzieren. Palettierer, obwohl kapitalintensiv, nutzen KI-gesteuerte Algorithmen, die Stapelmuster in Echtzeit optimieren, den Stretchfolienverbrauch um 8–10 % reduzieren und die Stabilität im nachgelagerten Bereich verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Vollautomatische Systeme treiben die Effizienz voran

Vollautomatische Linien hielten im Jahr 2024 einen Anteil von 43,69 % und verzeichneten bis 2030 eine CAGR von 7,48 %, was verdeutlicht, wie der Fachkräftemangel Unternehmen in Richtung mannloser Produktion drängt. Diese Plattformen integrieren bildgeführte Robotik und Dashboards für vorausschauende Wartung, die dazu beitragen, ungeplante Ausfallzeiten unter 2 % zu halten. Der Marktanteil für Sekundärverpackungsmaschinen im Bereich halbautomatischer Einheiten bleibt in Nischenanwendungen stabil, insbesondere bei Läufen, bei denen taktile Beurteilung empfindliche Verpackungen schützt, wie etwa Kosmetik-Geschenksets.

Manuelle Linien bestehen hauptsächlich bei Kleinmengen-Handwerksbetrieben fort, doch selbst hier untergraben Einstiegs-Cobots mit einem Preis unter 35.000 USD den Kostenvorteil des Handverpackens. Der AutoSplicer Pro von FLtècnics beispielsweise wechselt Folienrollen, ohne die Linie anzuhalten, und steigert die Gesamtanlageneffektivität um bis zu 12 %, während die Bedienerermüdung gesenkt wird. Automatisierungsaufrüstungen vereinfachen auch die künftige Einhaltung von ISO-13849-Sicherheitsaudits, die nun vorhersehbare Roboterbewegungen gegenüber variablen menschlichen Aufgaben bevorzugen.

Nach Endverbraucherbranche: Dominanz von Lebensmitteln und Getränken mit Beschleunigung im Körperpflegebereich

Der Lebensmittel- und Getränkesektor machte im Jahr 2024 55,63 % des Umsatzes aus, was auf kontinuierliche Artikelnummernaktualisierungen und verbesserte Hygienestandards zurückzuführen ist. Maschinenhersteller passen IP65-bewertete Edelstahlrahmen und werkzeuglose Umrüstungen an, um das Risiko von Allergenkreuzkontaminationen zu reduzieren. Parallel dazu wird die CAGR von 7,62 % im Segment Körperpflege und Kosmetik durch Verbraucher angetrieben, die auf Premium-Hautpflegeprodukte umsteigen. Chinas Ausgaben für Hautpflege sind auf dem Weg, von 420 Milliarden CNY (59,2 Milliarden USD) im Jahr 2024 auf 530 Milliarden CNY (74,6 Milliarden USD) bis 2029 zu steigen, was lokale Verpackungskapazitäten anzieht.

Pharmahersteller setzen auf Track-and-Trace-konforme Kartonierer und Kartonetikettiermaschinen, die jede Sekundärverpackung serialisieren und so die Rückverfolgbarkeit in der gesamten Lieferkette gewährleisten. Industrie- und Konsumgüterlinien integrieren robuste Robotik, die schwerere Lasten handhaben kann, während Nachhaltigkeitsverpflichtungen alle Branchen in Richtung recycelter Wellpappe und dünnerer Umhüllungen drängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik erzielte im Jahr 2024 einen Anteil von 34,68 % am globalen Umsatz und wird bis 2030 voraussichtlich mit einer CAGR von 8,83 % wachsen, womit sie ihre führende Position im Markt für Sekundärverpackungsmaschinen beibehält. China führt mit Zuschüssen, die Hochgeschwindigkeits-Kartonpacker für Lebensmittelexporteure subventionieren, während Indiens Produktionsgebundenes Anreizprogramm 10 % der Kapitalausgaben für pharmazeutische Verpackungsanlagen ausgleicht.[3]Chinas Wachstum des Hautpflegemarktes treibt Verpackungsinnovationen an, Reuters, reuters.com Die mittelgroßen Verarbeiter der Region tendieren zu modularen Systemen, die mit der Nachfrage skalieren und so die anfänglichen Kapitalabflüsse abfedern.

Nordamerika belegt nach Wert den zweiten Platz, angetrieben durch die Komplexität von E-Commerce-Bestellungen und chronischen Fachkräftemangel, der die schnelle Einführung vollautomatischer Palettierer rechtfertigt. Hier wird die Marktgröße für Sekundärverpackungsmaschinen im Bereich KI-gestützter Robotik bis 2029 voraussichtlich verdoppelt, da Distributionszentrumsbetreiber Same-Day-Lieferversprechen anstreben. Die Vereinigten Staaten erproben auch fortschrittliche Sensorsysteme, die Echtzeit-Dashboards für die Gesamtanlageneffektivität speisen und eine standortübergreifende Fernoptimierung von Linien ermöglichen. Europa legt den Schwerpunkt auf Kreislaufwirtschaft, wobei das EU-Recyclingziel für 2030 Umstellungen auf monomaterielle Wickelfolien vorantreibt. Infolgedessen steigt der Marktanteil für Sekundärverpackungsmaschinen im Bereich nachgerüsteter Wickler schneller als bei Neumaschinen, was eine Präferenz für Modernisierungen widerspiegelt, die den CO₂-Fußabdruck begrenzen.

Die Einhaltung aktualisierter Maschinensicherheitsrichtlinien erhöht die Anschaffungsbudgets um 8–12 %, verschafft CE-gekennzeichneten Systemen jedoch auch einen Aufpreis in Exportmärkten. Brasiliens Finame-Darlehen beseitigen einen Teil der Hürde und machen im Jahr 2024 über ein Drittel der Käufe von Sekundärverpackungslinien aus. Der Nahe Osten und Afrika importieren weiterhin schlüsselfertige Linien zur Sicherung der Lebensmittel- und Pharmaversorgungsketten, doch Maschinenhersteller stationieren zunehmend Servicetechniker in Golfzentren, um Ausfallzeiten für regionale Kunden zu reduzieren.

Wettbewerbslandschaft

Der Markt für Sekundärverpackungsmaschinen ist mäßig konsolidiert, wobei die zehn größten Anbieter im Jahr 2024 etwa 45–50 % des Umsatzes kontrollierten. Krones AG stärkte die durchgängigen PET-Kapazitäten durch die Übernahme von Netstal für 220 Millionen CHF (248 Millionen USD) und integrierte Spritzguss mit nachgelagertem Kartonpacken. Syntegon Technology fusionierte mit Telstar und kombinierte Gefriertrockner-Expertise mit steriler Abfüllung und sekundären Kartonierfähigkeiten, die für hochwirksame Arzneimittel optimiert sind. Coesia erweiterte seinen nordamerikanischen Fußabdruck durch eine Übernahme im Wert von 85 Millionen USD, die e-commerce-taugliche Kartonpacker umfasst.

Wettbewerbsvorteile hängen von der Umrüstflexibilität, der Energieeffizienz und digitalen Serviceschichten ab, die den Komponentenverschleiß vorhersagen. Führende Maschinenhersteller integrieren IIoT-Gateways, die Cloud-Analysen im Rahmen von Abonnementverträgen liefern und einmalige Maschinenverkäufe in wiederkehrende Einnahmequellen umwandeln. Nischenanbieter erschließen sich Territorien im Bereich Vollpapierumhüllung oder lizenzieren Ökofolienpatente zur Differenzierung. Die Zusammenarbeit mit Robotikspezialisten erweitert den adressierbaren Markt jedes Anbieters, da Käufer zunehmend integrierte Zellen gegenüber stückweisen Nachrüstungen bevorzugen.

Steigende Compliance-Kosten schaffen eine Eintrittsbarriere für Neueinsteiger ohne Zertifizierungsexpertise, während die wachsende Nachfrage in Schwellenmärkten Anbieter belohnt, die Finanzierung und Bedienerschulung bündeln. Führende Anbieter werden voraussichtlich bis 2027 Forschungs- und Entwicklungsausgaben von nahezu 6–7 % des Umsatzes aufrechterhalten, um KI-gesteuerte Bahnplanung und leichte Greifermaterialien zu finanzieren, die den CO₂-Fußabdruck von Sekundärverpackungslinien weiter reduzieren.

Marktführer in der Branche für Sekundärverpackungsmaschinen

-

Syntegon Technology GmbH

-

Coesia S.p.A.

-

IMA Group

-

Barry-Wehmiller Companies Inc.

-

Pro Mach, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Krones AG schloss die Netstal-Übernahme für 220 Millionen CHF (248 Millionen USD) ab und fügte PET-Vorformling-Spritzguss zu seinem integrierten Portfolio hinzu.

- September 2024: Amazon verpflichtete sich zu 700 Millionen EUR (791 Millionen USD) für die Automatisierung europäischer Fulfillment-Center mit Schwerpunkt auf gemischten Sekundärverpackungslinien für verschiedene Artikelnummern.

- August 2024: FedEx kooperierte mit Nimble Robotics, um automatisierte Systeme in 15 Distributionszentren einzusetzen und eine 3-fach schnellere Auftragsabwicklung zu erzielen.

- Juni 2024: Coesia S.p.A. erwarb einen nordamerikanischen Maschinenhersteller für 85 Millionen USD, um e-commerce-orientierte Kartonpacklösungen zu verbessern.

Berichtsumfang des globalen Marktes für Sekundärverpackungsmaschinen

| Kartonpacker |

| Kartonierer |

| Kartonaufrichter und -versiegler |

| Schrumpf-/Stretchwickler |

| Palettierer |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Konsumgüter |

| E-Commerce |

| Sonstige Endverbraucherbranchen |

| Vollautomatisch |

| Halbautomatisch |

| Manuell |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Kartonpacker | ||

| Kartonierer | |||

| Kartonaufrichter und -versiegler | |||

| Schrumpf-/Stretchwickler | |||

| Palettierer | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Körperpflege und Kosmetik | |||

| Konsumgüter | |||

| E-Commerce | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Automatisierungsgrad | Vollautomatisch | ||

| Halbautomatisch | |||

| Manuell | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert hatte der Markt für Sekundärverpackungsmaschinen im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 25,34 Milliarden USD.

Wie schnell wächst die Nachfrage nach vollautomatischen Sekundärverpackungsmaschinen?

Vollautomatische Systeme expandieren zwischen 2025 und 2030 mit einer CAGR von 7,48 %.

Welche Region ist der größte Käufer von Sekundärverpackungsmaschinen?

Asien-Pazifik führt mit einem Anteil von 34,68 % am Umsatz von 2024 und dem schnellsten CAGR-Ausblick von 8,83 %.

Warum sind Schrumpf- und Stretchwickler der am schnellsten wachsende Maschinentyp?

E-Commerce erfordert leichtere, sichere Ladungen, was die Nachfrage nach Wicklern mit einer CAGR von 7,73 % bis 2030 antreibt.

Welche Faktoren begrenzen die Einführung bei kleinen Verpackungsverarbeitern?

Hohe Kapitalkosten und lange Amortisationszeiten schränken kleine und mittlere Unternehmen trotz Finanzierungsprogrammen ein.

Welches Branchensegment beschleunigt sich nach 2024 am stärksten?

Körperpflege und Kosmetik werden bis 2030 voraussichtlich mit einer CAGR von 7,62 % wachsen, angetrieben durch die Nachfrage nach Premium-Hautpflegeprodukten.

Seite zuletzt aktualisiert am: