Marktgröße und Marktanteil für Haushalts- und Körperpflegeverpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

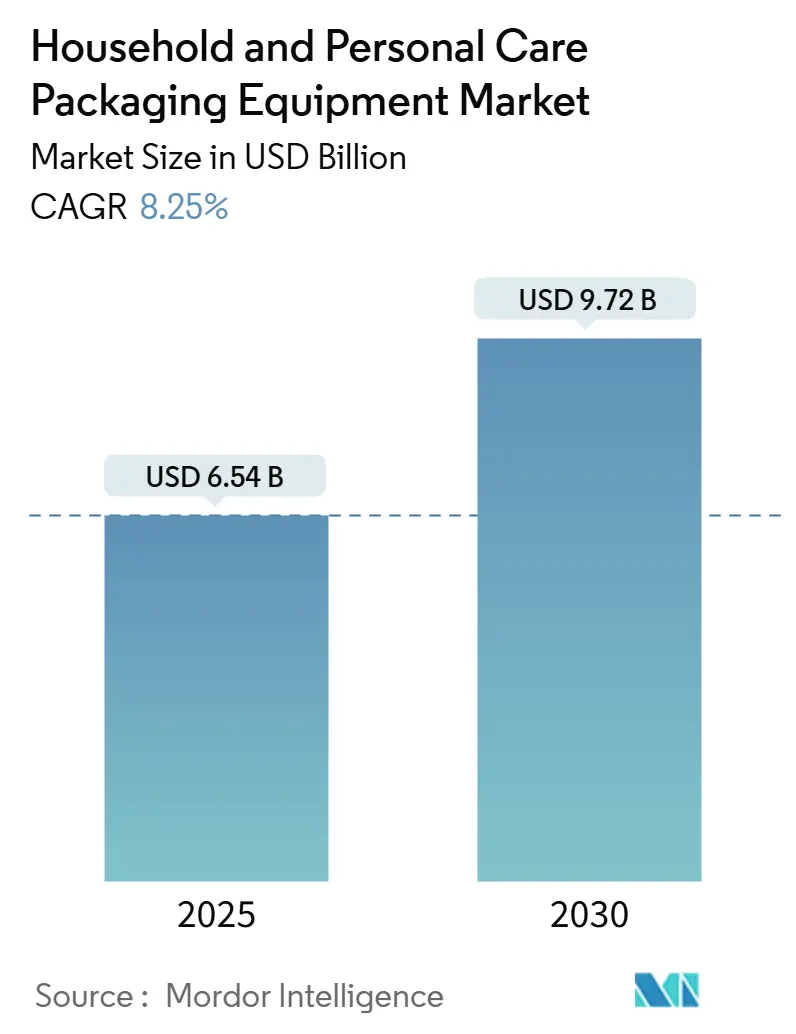

| Marktgröße (2025) | 6.54 Milliarden US-Dollar |

| Marktgröße (2030) | 9.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.25% CAGR |

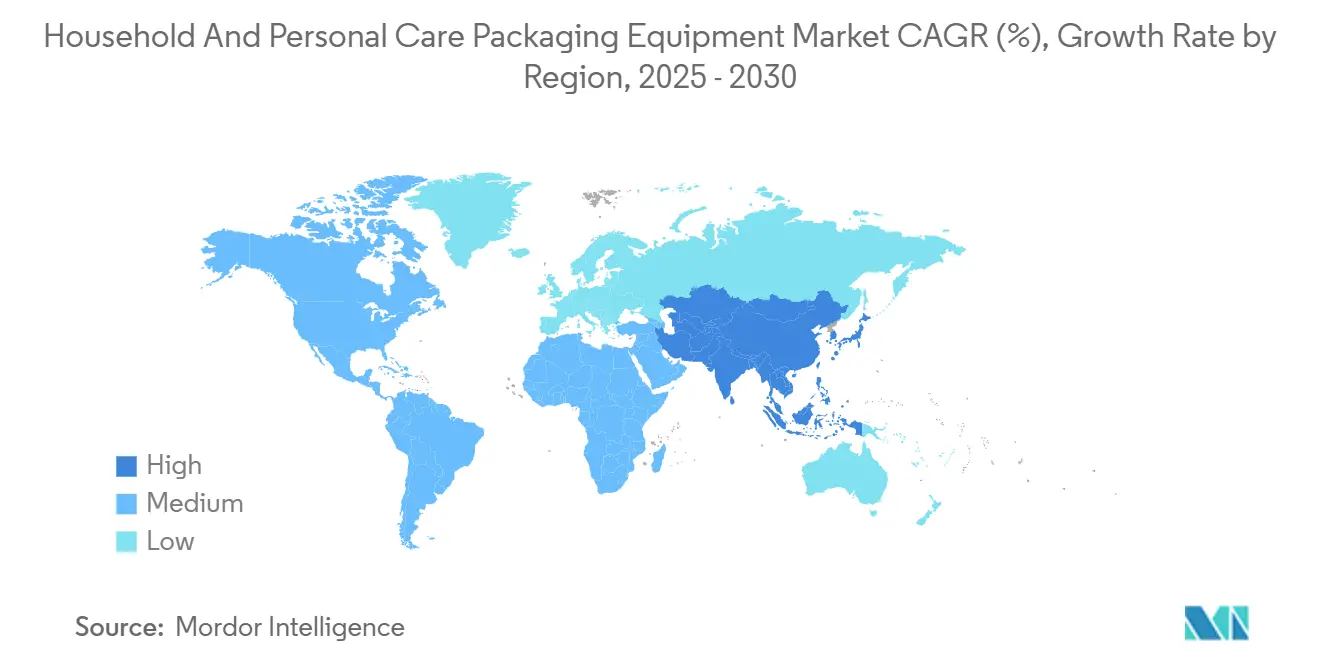

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haushalts- und Körperpflegeverpackungsmaschinen von Mordor Intelligence

Die Marktgröße für Haushalts- und Körperpflegeverpackungsmaschinen beträgt im Jahr 2025 6,54 Milliarden USD und wird bis 2030 voraussichtlich 9,72 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 8,25 % entspricht. Das starke Wachstum stützt sich auf fünf Säulen: eine rasche SKU-Proliferation, die agile Umrüstungen unabdingbar macht, Automatisierung zur Bewältigung von Arbeitskräftemangel, Nachhaltigkeitsvorschriften, die Designs auf Basis von Post-Consumer-Rezyklaten begünstigen, E-Commerce-Verpackungen, die manipulationssichere Lösungen erfordern, sowie Smart-Factory-Nachrüstungen, die den Energieverbrauch senken. Asien-Pazifik entwickelt sich am schnellsten, da China und Indien ihre Produktion hochfahren, während Nordamerika den größten Anteil hält, indem es fortschrittliche Robotik mit strikter regulatorischer Compliance verbindet. Die Wettbewerbsintensität steigt, da europäische Spezialisten und kostengünstige asiatische Anbieter darum wetteifern, Plattform-Ökosysteme aufzubauen, die Maschinen, Software und Dienstleistungen vereinen. Jeder dieser Faktoren verstärkt Kapitalausgaben, treibt Innovationen voran und beschleunigt Technologiepartnerschaften im gesamten Markt.

Wichtigste Erkenntnisse des Berichts

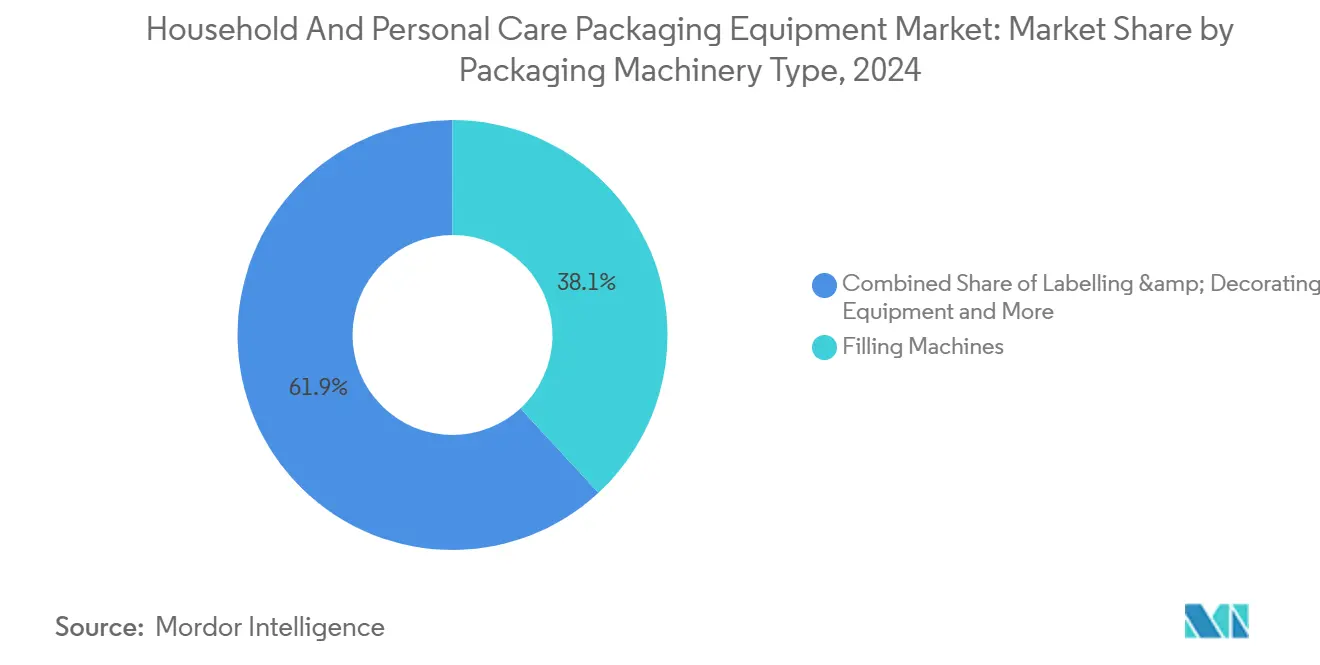

- Nach Verpackungsmaschinentyp führten Abfüllsysteme im Jahr 2024 mit einem Umsatzanteil von 38,12 %, während Etikettier- und Dekorationsanlagen bis 2030 voraussichtlich mit einer CAGR von 9,81 % wachsen werden.

- Nach Verpackungsart kontrollierten Flaschen und Gläser im Jahr 2024 einen Marktanteil von 34,52 % am Markt für Haushalts- und Körperpflegeverpackungsmaschinen, während für Beutel und Sachets bis 2030 eine CAGR von 11,18 % prognostiziert wird.

- Nach Betrieb entfiel im Jahr 2024 ein Anteil von 52,13 % der Marktgröße für Haushalts- und Körperpflegeverpackungsmaschinen auf die Primärverpackung, während Tertiärsysteme bis 2030 mit einer CAGR von 10,47 % voranschreiten.

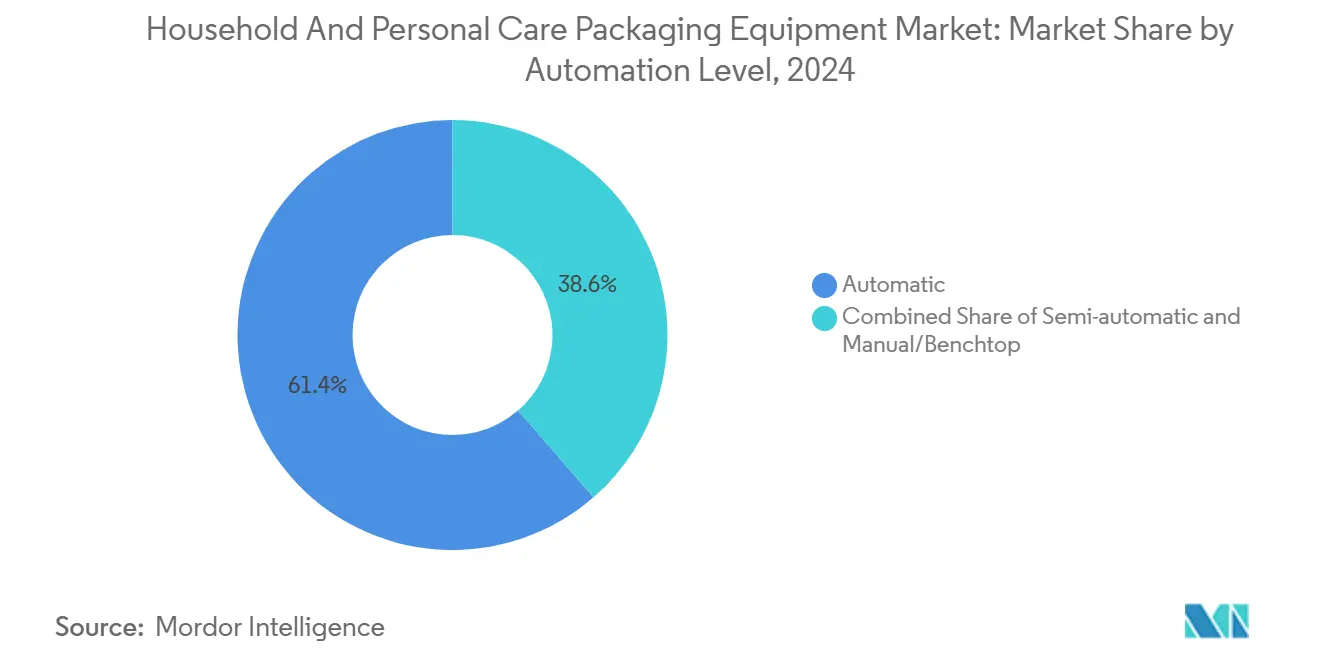

- Nach Automatisierungsgrad erfassten automatische Systeme im Jahr 2024 einen Umsatzanteil von 61,38 % und werden voraussichtlich die schnellste CAGR von 12,37 % bis 2030 verzeichnen.

- Nach Endverbraucheranwendung dominierten Hautpflegeprodukte im Jahr 2024 mit einem Anteil von 29,67 %, und für Düfte und Deodorants wird bis 2030 die höchste CAGR von 10,08 % erwartet.

Globale Markttrends und Erkenntnisse für Haushalts- und Körperpflegeverpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte SKU-Proliferation als Antrieb für flexible Verpackungslinien | 2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Post-Consumer-Rezyklat-fähigen Anlagen | 1.8% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Automatisierung zur Bewältigung von Arbeitskräftemangel | 2.3% | Nordamerika und Europa primär, Asien-Pazifik aufstrebend | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-gerechte Verpackungsformate | 1.6% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Smart-Factory-Nachrüstungen | 0.9% | Fortgeschrittene Fertigungsregionen weltweit | Langfristig (≥ 4 Jahre) |

| Nachfüll- und Wiederverwendungsmodelle, die modulare Maschinen erfordern | 0.7% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte SKU-Proliferation als Antrieb für flexible Verpackungslinien

Schönheits- und Körperpflegemarken führten im Jahr 2024 40 % mehr Varianten ein als in den Jahren vor 2024, was Produktionsstätten dazu zwingt, mehrere Formate ohne längere Ausfallzeiten zu handhaben. Bestellungen für flexible Linien bei einem führenden Anbieter stiegen im Jahr 2024 um 35 %, da Verarbeiter agilen Systemen Priorität einräumten. [1]Krones AG, "Nachhaltigkeitsbericht 2024," KRONES.COM Servogesteuerte Module rüsten nun in weniger als 15 Minuten um, während herkömmliche mechanische Antriebe bis zu drei Stunden benötigten. Schnelle Umrüstungen ermöglichen wirtschaftliche Mikrochargen, die Personalisierung und saisonale Markteinführungen unterstützen. Da die SKU-Vielfalt weiter zunimmt, wird flexible Maschinerie zu einer strategischen Absicherung gegen Obsoleszenz. Folglich ist agile Ausrüstung im gesamten Markt mittlerweile eine Grundvoraussetzung und keine Premiumoption mehr.

Wachsende Nachfrage nach Post-Consumer-Rezyklat-fähigen Anlagen

Die EU-Richtlinie, die bis 2030 einen Recyclatanteil von 30 % vorschreibt, beschleunigt Aufrüstungen, die variable Schmelzflüsse und Verunreinigungen bewältigen. Ein deutscher Hersteller investierte im Jahr 2024 45 Millionen EUR (48,2 Millionen USD), um PCR-kompatible Abfüll- und Siegelanlagen zu entwickeln.[2]Syntegon Technology, "Jahresbericht 2024," SYNTEGON.COM Neue Linien umfassen eine inline-Bildverarbeitung zur Kontaminationserkennung, selbstreinigende Schneckenzuführungen und prädiktive Analysen, die das Drehmoment an die Materialviskosität anpassen. Diese Merkmale erhöhen die Investitionskosten um 15–20 %, gewährleisten jedoch die Compliance und schützen den Markenwert. Frühe Anwender in Europa und Nordamerika berichten von reibungsloseren Zertifizierungsaudits und weniger Linienstillständen, was die Wirtschaftlichkeit von Rezyklat-fähigen Maschinen stärkt. Die Marktdurchdringung weitet sich auf Asien-Pazifik aus, da Exporteure sich an europäischen Nachhaltigkeitsstandards ausrichten.

Zunehmende Automatisierung zur Bewältigung von Arbeitskräftemangel

Die Vereinigten Staaten verzeichneten im Jahr 2024 380.000 unbesetzte Stellen im verarbeitenden Gewerbe, eine Lücke, die die Nachfrage nach Robotik ankurbelte. Integrierte Pick-and-Place-Zellen können bis zu 60 % der manuellen Aufgaben übernehmen, das Verletzungsrisiko senken und die Kapazität an Wochenenden erweitern.[3]IMA Group, "Strategische Akquisitionen und Marktexpansion," IMA.IT Die Amortisationszeiten für robotergestützte Kartonverpackungsmaschinen sind von vier Jahren auf 18–24 Monate gesunken, was mittelständische Unternehmen dazu veranlasst, früher als geplant zu automatisieren. Sensoren speisen nun Cloud-Dashboards, die Wartungsfenster empfehlen, was zu OEE-Gewinnen von 5–7 % führt. Programme zur Weiterqualifizierung der Belegschaft profitieren ebenfalls, da Bediener von repetitiven Handhabungsaufgaben zu Maschinenüberwachungsrollen wechseln, was die langfristige Mitarbeiterbindung verbessert.

E-Commerce-gerechte Verpackungsformate

Der E-Commerce beanspruchte im Jahr 2024 18 % des globalen Umsatzes mit Schönheits- und Haushaltsprodukten, sodass Verpackungen Paketumgebungen standhalten müssen und nicht nur Ladenregalen. Ein US-amerikanischer Anbieter verzeichnete ein Wachstum von 45 % bei Gerätebestellungen, die manipulationssichere Siegel, automatisierte Falltestprüfungen und serialisierte QR-Codes integrieren.[4]ProMach Inc., "Wachstumsbericht für E-Commerce-Verpackungslösungen," PROMACHINC.COM Sekundärverpackungsmaschinen betten Produkte nun in passgenaue Wellpappe ein, wodurch Füllmaterial reduziert und Bruch vermindert wird. Software verbindet Scanner mit Logistikplattformen, sodass jedes Paket eine lückenlose Rückverfolgbarkeit erhält. Da die Direktvertriebsvolumina steigen, betrachten Markeninhaber E-Commerce-fähige Linien als kritische Infrastruktur, was dafür sorgt, dass der Markt ein zweistelliges Wachstum beibehält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und langer ROI-Zyklus | -1.4% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise, die OEM-Margen beeinträchtigt | -1.1% | Global, mit akuten Auswirkungen in stahlabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit rund um Kunststoffsteuern | -0.8% | Europa und Nordamerika vorrangig | Mittelfristig (2–4 Jahre) |

| Hoher Energieverbrauchsdruck | -0.6% | Europa und Regionen mit hohen Energiekosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und langer ROI-Zyklus

Die Installation einer fortschrittlichen Flüssigabfüll- und Palettieranlage kostet 2–5 Millionen USD, und zusätzliche Nachhaltigkeitsmodule erhöhen die Ausgaben um 25 % gegenüber den Ausgangswerten von 2024. Die Finanzierung bleibt in Schwellenländern angespannt, was den ROI selbst bei starker Nachfrage auf sechs Jahre streckt. Multilaterale Banken bieten konzessionäre Darlehen an, doch Genehmigungen können hinter Beschaffungsplänen zurückbleiben und Projektverzögerungen verursachen. Anbieter schlagen nun Abonnementmodelle vor, die Maschinen, Software und Wartung gegen monatliche Gebühren abdecken, doch die Akzeptanz steckt noch in den Kinderschuhen. Sofern kreative Finanzierungsmodelle nicht skalieren, werden Investitionskostenbarrieren die kurzfristige Expansion in preissensiblen Marktsegmenten dämpfen.

Volatilität der Rohstoffpreise, die OEM-Margen beeinträchtigt

Stahl und Aluminium machen fast 40 % der Maschinenkosten aus, und Preisanstiege haben die OEM-Margen nach 2024 um 3–4 Prozentpunkte geschmälert. Häufige Angebotsrevisionen erschweren die Budgetplanung der Käufer und versetzen einige Projekte in einen Wartezustand. Engpässe bei Servomotoren verlängern die Lieferzeiten und zwingen zu erweiterten Lagerbeständen, die Betriebskapital binden. Anbieter greifen auf Absicherung und doppelte Beschaffungsquellen zurück, müssen jedoch Aufschläge weiterhin an nachgelagerte Stufen weitergeben, was die Kostenvorhersehbarkeit untergräbt. Eine solche Volatilität schreckt risikoaverse Käufer ab und schwächt Auftragsbestände, insbesondere bei diskretionären Aufrüstungen im Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaschinentyp: Abfüllsysteme führen den Automatisierungsschub an

Abfüllsysteme erwirtschafteten im Jahr 2024 38,12 % des Umsatzes und unterstreichen damit ihre zentrale Rolle bei Dosiergenauigkeit, Kontaminationskontrolle und regulatorischer Compliance. Die Nachfrage nach servogesteuerten Kolben, Massendurchflussmessern und CIP-Kreisläufen bleibt hoch, da Formulierer suspendierte Wirkstoffe, Mikroperlen und viskose Gele hinzufügen. Die Marktgröße für Haushalts- und Körperpflegeverpackungsmaschinen im Bereich Etikettier- und Dekorationslinien wächst schneller und wird bis 2030 mit einer CAGR von 9,81 % prognostiziert, bedingt durch digitale Tintenstrahlmodule, die Kurzauflagen und den Direktdruck auf Formen ermöglichen. Inline-Kameras überprüfen die Farbregistrierung und markieren Schräglagenwinkel, wodurch Ausschuss reduziert und die Regalattraktivität sichergestellt wird. Palettierroboter verfügen nun über KI-Bildverarbeitung, die neue SKU-Muster in Minuten automatisch einlernt und Verarbeitern eine vollständige End-to-End-Automatisierung bietet.

Systeme der zweiten Ebene wie Verschließmaschinen profitieren von strengeren Normen zur Manipulationssicherheit, während Inspektionsanlagen sich gut verkaufen, da die Gesetzgebung zur Seriennummernvergabe über die Pharmaindustrie hinaus ausgeweitet wird. Anbieter integrieren Barcode-Lesegeräte und Lasercodierer, sodass die Rückverfolgbarkeit am Abfüller beginnt und sich bis zur Palette erstreckt. Dieser ganzheitliche Ansatz positioniert den Markt für Haushalts- und Körperpflegeverpackungsmaschinen als Eckpfeiler intelligenter Fertigungsstrategien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Flaschen dominieren, während Beutel stark zulegen

Flaschen und Gläser beanspruchten im Jahr 2024 34,52 % des Umsatzes und werden wegen ihrer Ästhetik, der kontrollierten Dosierung und der Premiumanmutung bei Hautpflege- und Shampoo-Produkten bevorzugt. Leichte Halsabschlüsse und angebundene Verschlüsse reduzieren den Harzbedarf und verbessern die Recyclingfähigkeit. Beutel und Sachets hingegen verzeichnen eine CAGR von 11,18 %, da sie im Vergleich zu starren Flaschen 70 % weniger Material benötigen und für den E-Commerce-Versand geeignet sind. Hochgeschwindigkeits-Standbeutelabfüller kombinieren Ultraschallversiegelung und Stickstoffspülung zum Schutz empfindlicher Seren. Der Marktanteil für Haushalts- und Körperpflegeverpackungsmaschinen im Bereich Aerosollinien bleibt stabil, gestützt durch Trockenshampoos und Desinfektionssprays. Kartonapplikatoren profitieren von konzentrierten Nachfüllprodukten, die das Versandgewicht reduzieren und mit den Nachhaltigkeitsscorecards des Einzelhandels übereinstimmen. Die Flexibilität, zwischen PET-Flaschen, laminierten Beuteln und Kartonhülsen zu wechseln, ist mittlerweile eine Grundvoraussetzung für neue Linienausschreibungen.

Nach Betrieb: Primärverpackung führt, Tertiärwachstum holt auf

Primärstufen behielten im Jahr 2024 einen Umsatzanteil von 52,13 %, angetrieben durch strenge mikrobiologische Spezifikationen und Dosiergenauigkeit. Berührungslose Smart-Abfüller reduzieren die Scherkräfte zum Schutz probiotischer Wirkstoffe in Zahnpasta und Cremes. Dennoch schreiten Tertiärsysteme bis 2030 mit einer CAGR von 10,47 % voran. Palettierer setzen kollaborative Roboter ein, die in beengten Grundflächen neben Mitarbeitern arbeiten, während Stretchwickler Foliendicken-Sensoren integrieren, die den Verbrauch um 12 % senken. Die Marktgröße für Haushalts- und Körperpflegeverpackungsmaschinen im Bereich Sekundärverpackungsmaschinen wächst ebenfalls, da Omnichannel-Marken gleichzeitig regalfertige Trays an stationäre Händler und E-Commerce-Versender liefern. Einheitliche Liniensteuerungen harmonisieren nun die OEE vom Abfüller bis zur Palette und geben Managern eine Einzelbildschirm-Übersicht.

Nach Automatisierungsgrad: Vollautomatisierung beschleunigt sich

Automatische Plattformen erfassten im Jahr 2024 einen Anteil von 61,38 % und werden voraussichtlich jährlich um 12,37 % wachsen, was den Drang nach Lights-out-Betrieb und rückverfolgbarer Qualität widerspiegelt. Mehrachsige Roboter stapeln unregelmäßige Flaschenformen ohne Wechselteile, während digitale Zwillinge einen 12-monatigen Verschleiß in Stunden simulieren und die Inbetriebnahmezeit verkürzen. Halbautomatische Anlagen bleiben in der handwerklichen Kosmetik nützlich, wo Chargengrößen unter 5.000 Einheiten liegen, doch sinkende Roboterpreise verkürzen den Rechtfertigungsabstand. Der Marktanteil für Haushalts- und Körperpflegeverpackungsmaschinen im Bereich manuelle Stationen schrumpft, da Integratoren Plug-and-Play-Zellen herausbringen, die in bestehende Förderbänder eingebaut werden und schrittweise skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucheranwendung: Hautpflege führt, Düfte wachsen

Hautpflege behielt im Jahr 2024 einen Anteil von 29,67 %, da wirkstoffreiche Seren stickstoffgespülte Abfüller und UV-blockierende Etiketten erfordern. Die Marktgröße für Haushalts- und Körperpflegeverpackungsmaschinen im Bereich Düfte und Deodorants wächst am schnellsten und wird bis 2030 mit einer CAGR von 10,08 % prognostiziert, da personalisierte Duftkapsel und alkoholfreie Sprays entstehen. Vakuumversiegelte Abfüller reduzieren den Kopfraumsauerstoff und bewahren flüchtige Duftnoten. Aufrüstungen von Haushaltsreinigungslinien konzentrieren sich auf korrosionsbeständige Ventile und geschlossene pH-Monitore, während Mundpflegehersteller Servobürsten einsetzen, die mehrstreifige Pasten ohne Farbverlauf auftragen. Maschinenhersteller passen daher Mikromerkmale an jede Anwendungsnische an und erweitern ihre Produktportfolios.

Geografische Analyse

Nordamerika hält den größten Anteil am globalen Umsatz dank weltweit führender Automatisierungsdichte, etablierter Schönheitsmarken und strenger FDA-Verpackungsrichtlinien. Produktionsstätten in den Vereinigten Staaten setzen liniennahe Analysen ein, die ungeplante Ausfallzeiten um 10 % reduzieren, während Kanadas Hersteller von Naturzutat-Etiketten in kleine Flex-Abfüller investieren. Mexiko nutzt Nearshoring-Trends und setzt mittelschnelle Linien ein, die Eigenmarken für US-amerikanische Einzelhändler bedienen. Der Markt für Haushalts- und Körperpflegeverpackungsmaschinen verzeichnet ein stabiles Wachstum, da bestehende Anlagen jahrzehntealte Maschinen durch sensorreiche Versionen ersetzen.

Europas Wettbewerbsvorteil liegt in der Nachhaltigkeitsführerschaft. Deutschlands Ingenieurbüros liefern digitale Plattformen, die den Energieverbrauch in Kilowattstunden pro Verpackung verfolgen und CO₂-Offenlegungen unterstützen. Frankreichs Luxusanbieter fordern makellose Veredelungsqualität und treiben Dekorateure zu hochauflösenden Tintenstrahldruckern, während Italien bei kleinformatigen Kartoniermaschinen für Boutique-Düfte glänzt. Klare regulatorische Rahmenbedingungen unter der Verpackungs- und Verpackungsabfallverordnung unterstützen vorhersehbare Ausrüstungszyklen.

Asien-Pazifik ist der Wachstumsmotor. Chinas Investitionen in intelligente Produktionsstätten steigen, da steigende Löhne den ROI für Roboter verbessern. Indiens Hersteller von Hygieneprodukten fügen Beutellinien hinzu, um die städtische Nachfrage zu bedienen, und staatliche Anreize im Rahmen des produktionsgebundenen Anreizprogramms senken die effektiven Kapitalkosten. Japan und Südkorea setzen KI-gestützte Inspektion für hochmargige K-Beauty-Seren ein. Der Markt für Haushalts- und Körperpflegeverpackungsmaschinen profitiert somit sowohl von Skalierung als auch von Raffinesse, obwohl lokale Talentengpässe in der fortgeschrittenen Mechatronik eine Herausforderung bleiben.

Wettbewerbslandschaft

Der Markt für Haushalts- und Körperpflegeverpackungsmaschinen weist eine moderate Konzentration auf, jedoch eine zunehmende Konsolidierung. Europäische Marktführer bündeln Hardware, Software und Lebenszyklusdienstleistungen, um Kunden zu binden, während asiatische Neueinsteiger über Kosten und lokalen Support konkurrieren. Eine US-amerikanische Gruppe investierte im Jahr 2024 150 Millionen USD, um E-Commerce-Ausrüstungslinien auszubauen, die mit digitalen Zwillingen validiert wurden, die den Durchsatz vor der Auslieferung nachweisen. Strategische Akquisitionen von Robotikunternehmen und Software-Start-ups beschleunigen den Plattformaufbau, und Pay-per-Use-Verträge senken die Investitionskosten der Kunden. Anbieter eröffnen auch regionale Technologiezentren mit Simulationslabors, die Entscheidungszyklen für Markeninhaber verkürzen und Anbieterlösungen tief verankern.

Start-ups zielen auf Nischenvorteile wie Nachfüllstationsmodule und KI-Bildverarbeitungs-Plug-ins ab, die ältere Abfüller nachrüsten. Etablierte Akteure reagieren mit Partnerschaften mit Recyclingtechnologieunternehmen zur Integration der PCR-Handhabung. Da Kunden zu einer einzigen Dashboard-Liniensteuerung migrieren, riskieren Anbieter ohne Software-Stacks eine Marginalisierung. Die Wettbewerbsgeschichte verlagert sich daher von eigenständigen Maschinen hin zu integrierten Ökosystemangeboten, was die Bühne für weitere Fusionen bereitet, die die Marktanteilsrankings neu gestalten werden.

Marktführer für Haushalts- und Körperpflegeverpackungsmaschinen

Krones AG

Syntegon Technology GmbH

Tetra Pak International S.A.

ProMach Inc.

IMA Group (Industria Macchine Automatiche S.p.A.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sidel Group schloss ein Programm im Wert von 80 Millionen EUR (85,7 Millionen USD) ab, das auf leichte Ausrüstung für konzentrierte Reinigungsmittel abzielt.

- September 2024: Krones AG initiierte Ausgaben für Forschung und Entwicklung in Höhe von 120 Millionen EUR (128,6 Millionen USD) für energieeffiziente Linien für PCR-Verpackungen.

- August 2024: Tetra Pak International erwarb TechniBlend für 85 Millionen USD und stärkte damit die Smart-Factory-Kompetenz im Bereich flüssiger Haushaltssegmente.

- Juli 2024: Syntegon Technology stellte eine Abfüllplattform vor, die für einen PCR-Anteil von 30 % in Schönheitsverpackungen optimiert ist.

Globaler Berichtsumfang für den Markt für Haushalts- und Körperpflegeverpackungsmaschinen

Der Bericht über den Markt für Haushalts- und Körperpflegeverpackungsmaschinen ist segmentiert nach Verpackungsmaschinentyp (Abfüllmaschinen, Verschließ- und Siegelmaschinen, Etikettier- und Dekorationsanlagen, Einwickel- und Bündelungsanlagen, Palettier- und Depalettierungssysteme, Sonstige), Verpackungsart (Flaschen und Gläser, Tuben, Beutel und Sachets, Aerosoldosen, Kartons und Schachteln, Sonstige), Betrieb (Primärverpackung, Sekundärverpackung, Tertiärverpackung), Automatisierungsgrad (Automatisch, Halbautomatisch, Manuell/Tischgerät), Endverbraucheranwendung (Hautpflegeprodukte, Haarpflegeprodukte, Mundpflegeprodukte, Haushaltsreinigungsprodukte, Düfte und Deodorants, Sonstige) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Abfüllmaschinen |

| Verschließ- und Siegelmaschinen |

| Etikettier- und Dekorationsanlagen |

| Einwickel- und Bündelungsanlagen |

| Palettier- und Depalettierungssysteme |

| Sonstige Verpackungsmaschinentypen (Inspektion, Codierung) |

| Flaschen und Gläser |

| Tuben |

| Beutel und Sachets |

| Aerosoldosen |

| Kartons und Schachteln |

| Sonstige Verpackungsarten (Blister, Stickpacks) |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Automatisch |

| Halbautomatisch |

| Manuell/Tischgerät |

| Hautpflegeprodukte |

| Haarpflegeprodukte |

| Mundpflegeprodukte |

| Haushaltsreinigungsprodukte |

| Düfte und Deodorants |

| Sonstige Endverbraucheranwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungsmaschinentyp | Abfüllmaschinen | ||

| Verschließ- und Siegelmaschinen | |||

| Etikettier- und Dekorationsanlagen | |||

| Einwickel- und Bündelungsanlagen | |||

| Palettier- und Depalettierungssysteme | |||

| Sonstige Verpackungsmaschinentypen (Inspektion, Codierung) | |||

| Nach Verpackungsart | Flaschen und Gläser | ||

| Tuben | |||

| Beutel und Sachets | |||

| Aerosoldosen | |||

| Kartons und Schachteln | |||

| Sonstige Verpackungsarten (Blister, Stickpacks) | |||

| Nach Betrieb | Primärverpackung | ||

| Sekundärverpackung | |||

| Tertiärverpackung | |||

| Nach Automatisierungsgrad | Automatisch | ||

| Halbautomatisch | |||

| Manuell/Tischgerät | |||

| Nach Endverbraucheranwendung | Hautpflegeprodukte | ||

| Haarpflegeprodukte | |||

| Mundpflegeprodukte | |||

| Haushaltsreinigungsprodukte | |||

| Düfte und Deodorants | |||

| Sonstige Endverbraucheranwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren beschleunigen Investitionen in automatisierte Verpackungslinien für Haushalts- und Körperpflegeprodukte?

Zunehmende SKU-Komplexität, Arbeitskräftemangel und Nachhaltigkeitsauflagen verkürzen die Amortisationszeiten und machen vollautomatische Ausrüstung für flexible und effiziente Abläufe unverzichtbar.

Welches Verpackungsformat wächst am schnellsten bei Schönheits- und Reinigungsprodukten?

Beutel und Sachets werden bis 2030 voraussichtlich mit einer CAGR von 11,18 % wachsen, begünstigt durch leichte Materialien und die Eignung für den E-Commerce.

Warum verzeichnet Asien-Pazifik das höchste Wachstum bei Maschinenverkäufen?

Kapazitätserweiterungen in China und Indien, staatliche Anreize für intelligente Fabriken und eine steigende Verbrauchernachfrage nach Körperpflegeprodukten treiben die regionale Akzeptanz an.

Wie unterstützen Maschinenhersteller Initiativen zum Einsatz von Recyclatanteilen?

Anbieter bieten PCR-fähige Abfüller und Siegelanlagen mit fortschrittlicher Kontaminationserkennung und Selbstreinigungsfunktionen an, um die Verpackungsintegrität bei Recyclatanteilen von 30 % zu gewährleisten.

Wie hoch sind die üblichen Investitionskosten für eine vollständige automatisierte Verpackungslinie?

Ein schlüsselfertiges Hochgeschwindigkeitssystem kostet zwischen 2 Millionen und 5 Millionen USD, wobei verbesserte Nachhaltigkeits- und Robotikfunktionen für die jüngsten Kostensteigerungen von 25 % verantwortlich sind.

Welches Endverbrauchssegment wird bis 2030 am schnellsten wachsen?

Düfte und Deodorants werden voraussichtlich mit einer CAGR von 10,08 % expandieren, angetrieben durch personalisierte Düfte und Aerosolinnovationen, die spezialisierte Abfüllsysteme erfordern.

Seite zuletzt aktualisiert am: