Marktgröße und Marktanteil für Wellpappen-Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

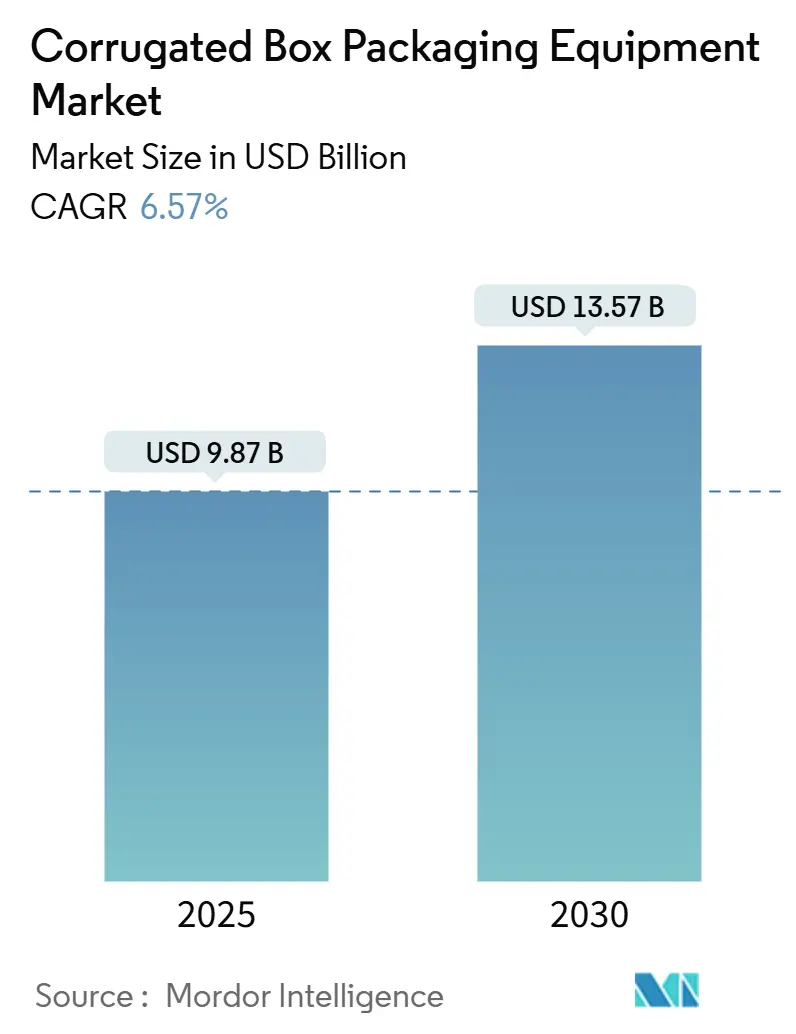

| Marktgröße (2025) | 9.87 Milliarden US-Dollar |

| Marktgröße (2030) | 13.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappen-Verpackungsmaschinen von Mordor Intelligence

Die Marktgröße für Wellpappen-Verpackungsmaschinen belief sich im Jahr 2025 auf 9,87 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 13,57 Milliarden USD zu erreichen, was einer CAGR von 6,57 % entspricht. Der Schwung resultiert aus dem anhaltenden E-Commerce-Boom, unternehmerischen Nachhaltigkeitsverpflichtungen und dem raschen Wandel der Hersteller hin zu Hochdurchsatz-Vollautomatiklinien. Anbieter, die servogesteuerte Mechanik mit cloudbasierter Analytik kombinieren, überwinden chronischen Arbeitskräftemangel und steigern gleichzeitig die Gesamtanlageneffektivität. Rasche Maschinenaufrüstungen im asiatisch-pazifischen Raum, große nachhaltigkeitsbezogene Projekte in Europa und Reshoring-Trends in Nordamerika stärken gemeinsam eine gesunde Nachfragepipeline für den Markt für Wellpappen-Verpackungsmaschinen. Der Wettbewerbsdruck steigt, da chinesische Anbieter Qualitätslücken schließen und spezialisierte Automatisierungsunternehmen Nischenbereiche wie bedarfsgesteuerte Kartonherstellung und visionsgeführte Qualitätskontrolle besetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Maschinentyp hielt Flexo-Folder-Gluer-Ausrüstung im Jahr 2024 einen Marktanteil von 38,21 % am Markt für Wellpappen-Verpackungsmaschinen, während bedarfsgesteuerte Linien bis 2030 voraussichtlich mit einer CAGR von 14,83 % wachsen werden.

- Nach Automatisierungsgrad erfassten vollautomatische Systeme im Jahr 2024 einen Umsatzanteil von 47,01 %; halbautomatische Linien liegen zurück, verzeichnen aber dennoch eine CAGR von 12,48 % bis 2030.

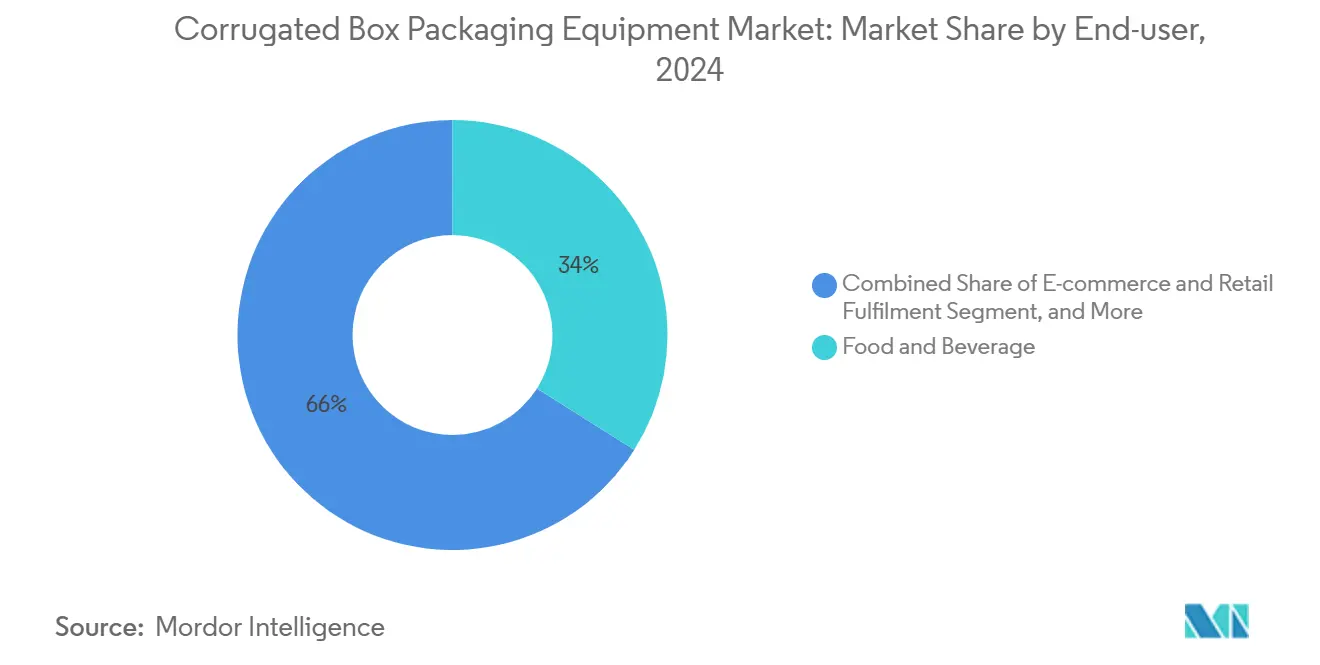

- Nach Endverbraucherbranche führten Anwendungen im Bereich Lebensmittel und Getränke mit einem Umsatzanteil von 33,97 % im Jahr 2024, während E-Commerce und Einzelhandelsabwicklung mit einer CAGR von 16,23 % bis 2030 voranschreitet.

- Nach Produktionskapazität dominierten Installationen mit 10–50 Tonnen pro Stunde mit einem Anteil von 41,04 % an der Marktgröße für Wellpappen-Verpackungsmaschinen im Jahr 2024, während Linien unter 10 Tonnen pro Stunde die schnellste CAGR von 13,13 % bis 2030 aufweisen.

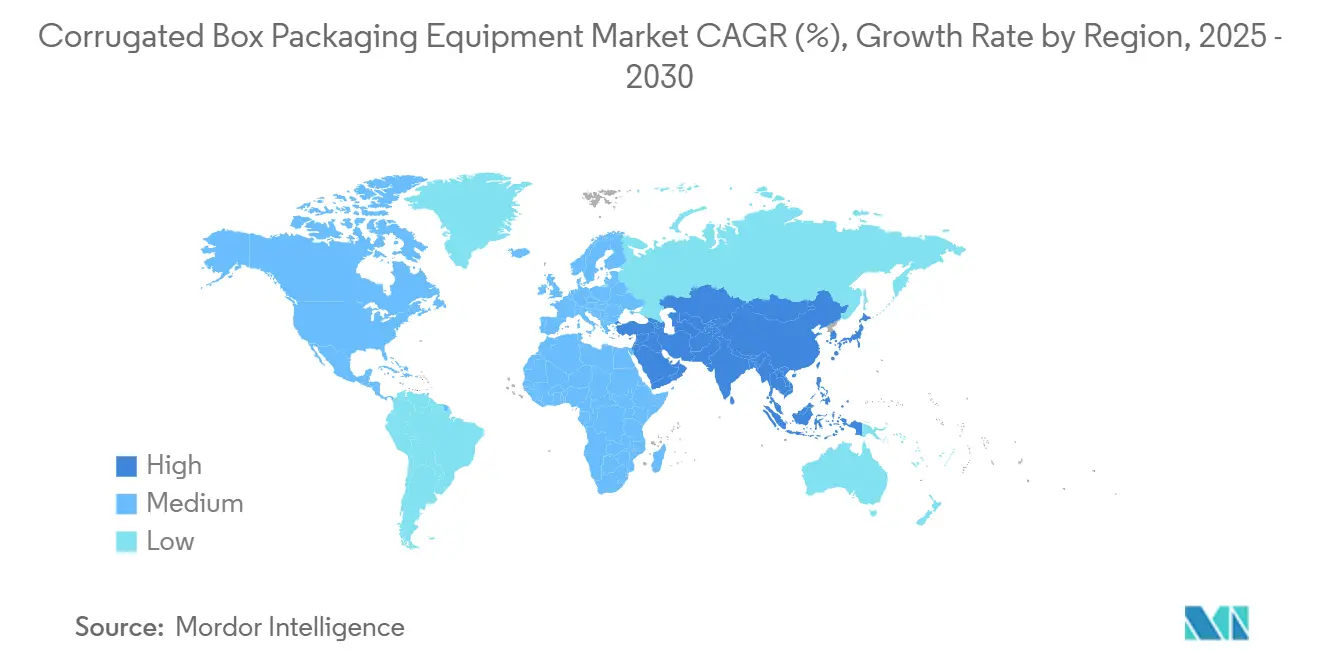

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 52,21 % im Jahr 2024 und wird voraussichtlich bis 2030 mit einer CAGR von 8,71 % wachsen.

Globale Trends und Erkenntnisse im Markt für Wellpappen-Verpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Paketvolumens | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbezogene Investitionsanreize | +1.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Nachrüstungen zur Reduzierung von Ausfallzeiten | +1.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Produktangepasste automatisierte Linien zur Leerraum-Reduzierung | +1.2% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Reshoring und Near-Shoring von Kartonwerken | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-Bildverarbeitungs-Qualitätssicherung zur Reduzierung des Qualitätssicherungspersonalbedarfs | +0.7% | Global, schnellste Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Paketvolumens

Wachsende Paketströme zwingen Fulfillment-Center dazu, variable Kartonmaschinen einzuführen, die bedarfsgerecht passende Verpackungen produzieren. Die Technologie erschließt eine Ausrüstungschance von 2,8 Milliarden USD, da Betreiber Volumengewichtsgebühren und Füllmaterialkosten senken möchten. Das COMPOX-System von Mitsubishi Heavy Industries veranschaulicht diesen Wandel, indem es dreidimensionale Bemessung mit einem Durchsatz von 600 Kartons pro Stunde verbindet und es Verarbeitern ermöglicht, den Materialabfall um bis zu 30 % zu reduzieren und individuelle Verpackungsdienstleistungen zu monetarisieren.[1]Mitsubishi Heavy Industries, "COMPOX Variable-Size Box-Making Machine," mhi.com

Nachhaltigkeitsbezogene Investitionsanreize

Unternehmerische Netto-Null-Fahrpläne und Regeln zur erweiterten Herstellerverantwortung beschleunigen die Flottenmodernisierung hin zu energieeffizienten Maschinen. DS Smiths Kauf einer Bahmuller-Goepfert-Kombinationslinie für 10 Millionen EUR (10,8 Millionen USD) unterstreicht, wie Dekarbonisierungsziele heute die Ausrüstungsauswahl prägen. Verarbeiter nennen Energieeinsparungen von 40–70 % und größere Fenster für Recyclingmaterialanteile als entscheidende Kaufauslöser, was einen Ersatzzyklus verstärkt, von dem Anbieter mit messbarer Öko-Performance profitieren.[2]STI Group, "STI Group Invests EUR 8 million in Pioneering Laminating Technology," sti-group.com

Industrie-4.0-Nachrüstungen zur Reduzierung von Ausfallzeiten

IoT-Sensoren und maschinelles Lernen reduzieren ungeplante Stillstände von 15–20 % auf unter 5 % und steigern die Anlagenproduktivität erheblich. Geschlossene Feuchtigkeitsregelung und visionsgeführte Inspektion schützen die Druckqualität und strukturelle Festigkeit, während vorausschauende Wartung die Lebensdauer der Anlagen verlängert. Valmet, Bobst und andere Originalausrüstungshersteller bündeln Daten-Dashboards und Ferndiagnosen, reduzieren die Abhängigkeit von knappen Technikern und verkürzen Fehlerbehebungszyklen.[3]Bobst Group, "Annual Report 2024," bobst.com

Produktangepasste automatisierte Linien zur Leerraum-Reduzierung

Bedarfsgesteuerte Systeme, die Kartonabmessungen automatisch anpassen, sprechen Logistikunternehmen an, die mit Vorschriften zum Leerraumverhältnis konfrontiert sind. CMC Packaging Automation und Antalis starteten ein skandinavisches Programm, das maßgenaue Verpackungen mit arbeitssparender Robotik kombiniert und so Lagerflächen und Frachtkosten reduziert. KI-gesteuerte Karton-Dimensionierungsalgorithmen optimieren die Kartongeometrie im Laufe der Zeit weiter, steigern die Lagerumschlagsrate und verbessern das Auspackerlebnis der Kunden. [4]CMC Packaging Automation, "Strategic Partnership with Antalis," cmcsolutions.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Anschaffungspreis für vollautomatische Linien | -1.6% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für servogesteuerte Maschinen | -1.2% | Entwickelte Märkte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Papier und Decklagen | -0.8% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Aftermarket-Servicenetzwerke in Schwellenmärkten | -0.5% | Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Anschaffungspreis für vollautomatische Linien

Modernste Installationen erfordern 3–8 Millionen USD, ein Sprung, der Projekte bei mittelgroßen Verarbeitern ohne günstige Finanzierung verzögern kann. Zusätzliche Infrastruktur – elektrische Aufrüstungen, Gruben und Klimaanlagen – erhöht die Budgets um 20–30 %, was die Amortisationsrechnung in volatilen Währungsumgebungen schwierig macht. Leasing- und Gebrauchtgerätmärkte überbrücken die Lücke teilweise, jedoch oft auf Kosten der digitalen Bereitschaft und Energieeffizienz.

Mangel an qualifizierten Bedienern für servogesteuerte Maschinen

Servobasierte Steuerungen erfordern hybrides elektromechanisches Fachwissen, das nach wie vor knapp ist. Qualifizierungsprogramme dauern 6–12 Monate, während derer reduzierte Liniengeschwindigkeiten und höhere Ausschussraten den Return on Investment schmälern. Originalausrüstungshersteller vereinfachen Mensch-Maschine-Schnittstellen und integrieren Fernunterstützung, dennoch betreiben viele Verarbeiter weiterhin redundante Personalbesetzung oder verlängerte Anlaufpläne, was die unmittelbaren Produktivitätsgewinne durch Automatisierung begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bedarfsgesteuerte Systeme treiben Innovationen voran

Flexo-Folder-Gluer-Maschinen machten 2024 einen Marktanteil von 38,21 % am Markt für Wellpappen-Verpackungsmaschinen aus, gestützt durch ihre Vielseitigkeit bei Standard-Kartonqualitäten. Produktangepasste Linien skalieren jedoch am schnellsten mit einer CAGR von 14,83 %, begünstigt durch Direktversandhändler, die auf jede Bestellung zugeschnittene Verpackungen wünschen. Bedarfsgesteuerte Lösungen reduzieren Abfall, senken Frachtkosten und positionieren Verarbeiter für Premium-Serviceverträge, was neue Investitionsausgaben in kleinere, aber intelligentere Maschinen lenkt.

Zyklusmitte-Aufrüstungen konzentrieren sich auf Rotationsstanzmaschinen für hochwertige Einzelhandels-Displays und Nassende-Wellpappenmaschinen, die die Geschwindigkeit steigern, ohne die Kartonqualität zu beeinträchtigen. Zusatzmodule – Stapler, Palettierer und inline-Qualitätssicherungskameras – verbessern die Durchlaufautomatisierung und erfüllen die Anforderungen der Käufer nach schlüsselfertigen Ökosystemen statt Einzelfunktionseinheiten. Überlagerte künstliche Intelligenz prognostiziert Klingenverschleiß, plant Werkzeugwechsel und vergleicht die Ausgabe mit Peer-Linien, was eine digital-orientierte Kaufmentalität stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Vollautomatischer Betrieb gewinnt an Bedeutung

Vollautomatische Ausrüstung erfasste 47,01 % des Umsatzes im Jahr 2024 und wird voraussichtlich eine CAGR von 12,48 % verzeichnen, da Verarbeiter eine 24/7-Betriebszeit anstreben. Arbeitskräftemangel, steigende Löhne und Vorschriften zur Arbeitssicherheit verändern Kosten-Nutzen-Gleichungen zugunsten servogesteuerter Linien, die minimalen menschlichen Eingriff erfordern. Energierückgewinnungsantriebe und vakuumgesteuerte Zuführung schärfen die Rentabilitätsberechnungen weiter.

Halbautomatische Installationen bestehen dort weiter, wo Kredite knapper und Arbeitskräfte reichlich vorhanden sind, doch das Leistungsgefälle weitet sich aus. Anbieter bündeln modulare Aufrüstungen, die Käufern den Übergang von manuell zu halbautomatisch und schließlich zum vollautomatischen Betrieb ermöglichen, was den Investitionskosten-Schock abmildert. In speicherprogrammierbaren Steuerungen eingebettete Vorhersagediagnosen warnen Anlagenleiter, bevor Fehler eskalieren, und sichern den Durchsatz sowie das Vertrauen der Bediener in Automatisierungseinführungen.

Nach Endverbraucherbranche: E-Commerce verändert Nachfragemuster

Verarbeiter im Bereich Lebensmittel und Getränke führten 2024 mit einem Anteil von 33,97 %, gestützt durch lange Produktionsläufe und stabile Artikelmixe. Dennoch ist E-Commerce und Einzelhandelsabwicklung die herausragende Wachstumsbranche mit einer CAGR von 16,23 %, da Marktplätze variable, logofertige Kartons verlangen. Hersteller von Elektronik und Haushaltsgeräten verleihen weiteren Schwung, indem sie stoßdämpfende Wellpappeinlagen für empfindliche Waren spezifizieren und Maschinenhersteller dazu veranlassen, Rillengenauigkeit und Kartondickenflexibilität zu verbessern.

Pharmazeutische Versender erfordern enge Maßtoleranzen und Rückverfolgbarkeit, was Maschinen dazu drängt, Barcode-Verifizierung und GMP-konforme Reinigungsregimes zu integrieren. Automobil- und Industriekunden priorisieren Doppelwand- und Dreifachfluten-Festigkeit und belohnen Ausrüstung, die schwere Papierqualitäten verarbeitet, ohne die Geschwindigkeit zu drosseln. Branchenübergreifend treiben Vorschriften zu Recyclingmaterialanteilen die Nachfrage nach Linien an, die höhere Altpapieranteile verarbeiten können, während sie die Berstfestigkeit aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktionskapazität: Mittlere Systeme dominieren

Installationen mit einer Kapazität von 10–50 Tonnen pro Stunde erzielten 41,04 % des Umsatzes im Jahr 2024 und verbinden angemessenen Durchsatz mit überschaubaren Investitionsausgaben. Solche Linien bilden das Rückgrat von Werken, die mehrere Artikeltypen verwalten und dennoch Chargenflexibilität anstreben. Die Gruppe unter 10 Tonnen pro Stunde eilt jedoch mit einer CAGR von 13,13 % voran, angetrieben durch bedarfsgesteuerte und Mikro-Fulfillment-Modelle, bei denen maßgenaue Verpackung das maximale Volumen übertrumpft.

Im Gegensatz dazu bedienen Anlagen mit mehr als 100 Tonnen pro Stunde Massenproduzenten von Kartonagen in China und den Vereinigten Staaten, die Stückkostenführerschaft anstreben. Sie stützen sich auf Hochgeschwindigkeits-Spleißer, Doppelspurstapel und inline-Qualitätssicherungs-Bildverarbeitung zur Aufrechterhaltung der Effizienz. Doch selbst Großanlagen reservieren heute Bodenfläche für kleinere agile Zellen, die Eilaufträge und Spezialläufe bewältigen, was eine bimodale Kapazitätsstrategie im gesamten Markt für Wellpappen-Verpackungsmaschinen unterstreicht.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2024 einen Umsatzanteil von 52,21 %, gestützt durch Chinas umfangreiche Kartonproduktion und Indiens Aufstieg im Konsumgüterbereich. Regionale Ausrüstungskäufer bevorzugen schlüsselfertige Gesamtlinienprojekte, die Nassende-Wellpappenmaschinen mit intelligenten Palettierern kombinieren und so eine schnelle Skalierung bei gleichzeitiger Umgehung von Arbeitskräfteengpässen gewährleisten. Staatliche Anreize für die inländische Maschinenproduktion verkürzen Lieferzeiten und senken Kapitalaufwendungen weiter. Japan bleibt ein Technologieleuchturm, exportiert Präzisionsrobotik für Folder-Gluer-Nachrüstungen und fördert die lokale Nachfrage nach vollautomatischen Anlagen für Aufträge mit hoher Variantenvielfalt und geringem Volumen.

Nordamerika profitiert von Rückenwind durch Reshoring und seinem tiefen E-Commerce-Ökosystem. Die Proliferation von Fulfillment-Centern und Paketversenderverträge sorgen für stetige Aufträge für bedarfsgesteuerte Linien, insbesondere bei Drittlogistikanbietern, die maßgenaue Verpackungen einführen, um neu eingeführten Volumengewichtsaufschlägen zu begegnen. Nachhaltigkeitsvorschriften, einschließlich Gesetzen zur erweiterten Herstellerverantwortung, treiben den Ersatz veralteter dampfbeheizter Wellpappenmaschinen durch energieeffiziente Einheiten mit geschlossener Wärmerückgewinnung voran.

Europa beschreitet einen gemischten Weg. Strenge Ziele der Verpackungs- und Verpackungsabfallverordnung verpflichten Verarbeiter, die Recyclingmaterialschwellen zu erhöhen, was Investitionen in Ausrüstung auslöst, die die Kartonintegrität bei höheren Altpapieranteilen aufrechterhält. Wirtschaftliche Unsicherheit und erhöhte Zinssätze dämpfen jedoch die Ausgaben, sodass Anlagenleiter Maschinen priorisieren, die ökologische Compliance mit messbaren Kosteneinsparungen verbinden. Deutschland behauptet seine Spitzenposition bei Präzisionsstanzsystemen, während Südeuropa auf mittlere Falz-Klebe-Einheiten setzt, die Erschwinglichkeit und Ausstattungsmerkmale ausbalancieren.

Der Nahe Osten und Afrika bieten Expansionsperspektiven in einem frühen Stadium. Importsubstitutionsprogramme in Saudi-Arabien und Südafrika fördern Greenfield-Wellpappenmaschineninstallationen, obwohl Finanzierungshürden und Lücken im Servicenetzwerk die Verkaufszyklen verlängern. Die Aussichten Lateinamerikas hellen sich durch Near-Shoring auf, wobei Mexiko schrittweise Investitionen gewinnt, da nordamerikanische Originalausrüstungshersteller grenzüberschreitende Versorgungsresilienz anstreben.

Wettbewerbslandschaft

Der Markt für Wellpappen-Verpackungsmaschinen weist eine moderate Fragmentierung auf. Führende europäische Häuser wie Bobst Group und BHS Corrugated bewahren ihre Technologieführerschaft durch kontinuierliche Forschung und Entwicklung, doch chinesische Marktteilnehmer haben Qualitätsunterschiede verringert und durch aggressive Preisgestaltung Marktanteile gewonnen. Japanische Anbieter wie Mitsubishi Heavy Industries betonen servogesteuerte Innovationen, während Nischen-Automatisierungsunternehmen auf KI-gesteuerte Bildverarbeitungsinspektion und vorausschauende Wartung abzielen.

Der strategische Fokus verlagert sich von reinen Geschwindigkeitskennzahlen hin zu digitalen Ökosystemen, die Maschinen, Software und Dienstleistungen miteinander verknüpfen. Bobsts Ergebnisse 2024 zeigten steigende Abonnementeinnahmen aus seiner Helpline-Plus-Fernunterstützungsplattform und unterstrichen, wie Lebenszyklusverträge dauerhafte Kundenbindungen fördern. Packsize und CMC besetzen die wachstumsstarke bedarfsgesteuerte Nische und kombinieren cloudbasierte Kartonbemessung mit kompakten Formiereinheiten. Regionale Integratoren arbeiten unterdessen mit Sensor- und Robotikanbietern zusammen, um veraltete Linien nachzurüsten, die Lebensdauer von Anlagen zu verlängern und vollständige Ersetzungen hinauszuzögern.

Nachhaltigkeit bleibt ein zentrales Wettbewerbsfeld. Originalausrüstungshersteller werben mit Energierückgewinnungsantrieben, leichten Klingenmaterialien und Kleimoptimierungsalgorithmen, um Betriebskosten und CO₂-Fußabdrücke zu reduzieren. Plattformen für den Wiederverkauf von Ausrüstung gewinnen an Bedeutung, da Verarbeiter gebrauchte Anlagen monetarisieren, um Käufe der nächsten Generation zu finanzieren, was zyklische Aufrüstungsmuster intensiviert. Wettbewerbsparität hängt nun von gebündelten Angeboten ab, die mechanische Zuverlässigkeit mit datenreichen Dashboards, Feldservice-Reaktionsfähigkeit und glaubwürdigen Dekarbonisierungsnarrativen verbinden.

Marktführer für Wellpappen-Verpackungsmaschinen

Bobst Group SA

BW Papersystems (Barry-Wehmiller)

Mitsubishi Heavy Industries Printing and Packaging

BHS Corrugated Maschinen- und Anlagenbau GmbH

Dongfang Precision Science and Technology (Fosber)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BW Papersystems lieferte seinen 100. SheetWizard Dual Rotary Sheeter an Sylvamo do Brasil, ausgestattet mit automatischem Palettenwechsel und Präzisionsschnitt bei 335 Metern pro Minute.

- November 2024: DS Smith stellte eine mehrere Millionen USD umfassende Investition in neue Schwerlast-Wellpappenmaschinen vor und erweiterte damit sein Portfolio für die Verpackung sperriger Güter.

- Oktober 2024: Mitsubishi Heavy Industries installierte den ersten MPF-MII Prefeeder in Nordamerika und trieb damit automatisierte Zuführlösungen für Hochgeschwindigkeitslinien voran.

- Oktober 2024: Mondi vereinbarte die Übernahme von sieben Schumacher Packaging Wellpappenwerken und zwei Großkarton-Anlagen in Deutschland für 634 Millionen EUR (685 Millionen USD).

Globaler Berichtsumfang für den Markt für Wellpappen-Verpackungsmaschinen

Der Marktbericht für Wellpappen-Verpackungsmaschinen ist segmentiert nach Maschinentyp (Flexo-Folder-Gluer, Rotationsstanzmaschine, Einfachwelle/Nassende-Wellpappenmaschine, Veredelung/Folder-Gluer-Nachdruckverarbeitung, Zusatzausrüstung), Automatisierungsgrad (Manuell, Halbautomatisch, Vollautomatisch/Vollautomatischer Betrieb), Endverbraucherbranche (Lebensmittel und Getränke, E-Commerce und Einzelhandelsabwicklung, Elektronik und Haushaltsgeräte, Pharmazeutika und Gesundheitswesen, Industrie und Automobil), Produktionskapazität (<10, 10–50, 51–100, >100 Tonnen/Std.) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flexo-Folder-Gluer (FFG) |

| Rotationsstanzmaschine |

| Einfachwelle / Nassende-Wellpappenmaschine |

| Veredelung / Folder-Gluer-Nachdruckverarbeitung |

| Zusatzausrüstung (Stapler, Qualitätssicherung, Palettierer) |

| Manuell |

| Halbautomatisch |

| Vollautomatisch / Vollautomatischer Betrieb |

| Lebensmittel und Getränke |

| E-Commerce und Einzelhandelsabwicklung |

| Elektronik und Haushaltsgeräte |

| Pharmazeutika und Gesundheitswesen |

| Industrie und Automobil |

| Weniger als 10 Tonnen/Std. |

| 10–50 Tonnen/Std. |

| 51–100 Tonnen/Std. |

| Über 100 Tonnen/Std. |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Flexo-Folder-Gluer (FFG) | ||

| Rotationsstanzmaschine | |||

| Einfachwelle / Nassende-Wellpappenmaschine | |||

| Veredelung / Folder-Gluer-Nachdruckverarbeitung | |||

| Zusatzausrüstung (Stapler, Qualitätssicherung, Palettierer) | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch / Vollautomatischer Betrieb | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| E-Commerce und Einzelhandelsabwicklung | |||

| Elektronik und Haushaltsgeräte | |||

| Pharmazeutika und Gesundheitswesen | |||

| Industrie und Automobil | |||

| Nach Produktionskapazität | Weniger als 10 Tonnen/Std. | ||

| 10–50 Tonnen/Std. | |||

| 51–100 Tonnen/Std. | |||

| Über 100 Tonnen/Std. | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wellpappen-Verpackungsmaschinen im Jahr 2025?

Die Marktgröße für Wellpappen-Verpackungsmaschinen erreichte 2025 einen Wert von 9,87 Milliarden USD und wird bis 2030 voraussichtlich 13,57 Milliarden USD erreichen.

Welches Ausrüstungssegment wächst am schnellsten?

Produktangepasste bedarfsgesteuerte Linien verzeichnen mit einer CAGR von 14,83 % bis 2030 das höchste Wachstum, angetrieben durch die E-Commerce-Nachfrage nach variablen Kartongrößen.

Warum gewinnen vollautomatische Systeme an Beliebtheit?

Sie reduzieren die Abhängigkeit von Arbeitskräften, verbessern die Qualitätskonsistenz und ermöglichen eine 24/7-Produktion, was Verarbeitern hilft, den Mangel an qualifizierten Bedienern auszugleichen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum verfügt über einen Umsatzanteil von 52,21 % und hält dank Chinas Größe und Indiens Expansion im Konsumgüterbereich die stärkste CAGR von 8,71 %.

Was ist das Haupthemmnis für die Ausrüstungseinführung?

Hohe Vorabkosten für vollautomatische Linien im Bereich von 3–8 Millionen USD begrenzen die Einführung bei mittelgroßen Verarbeitern, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: