Marktgröße und Marktanteil für pharmazeutische Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

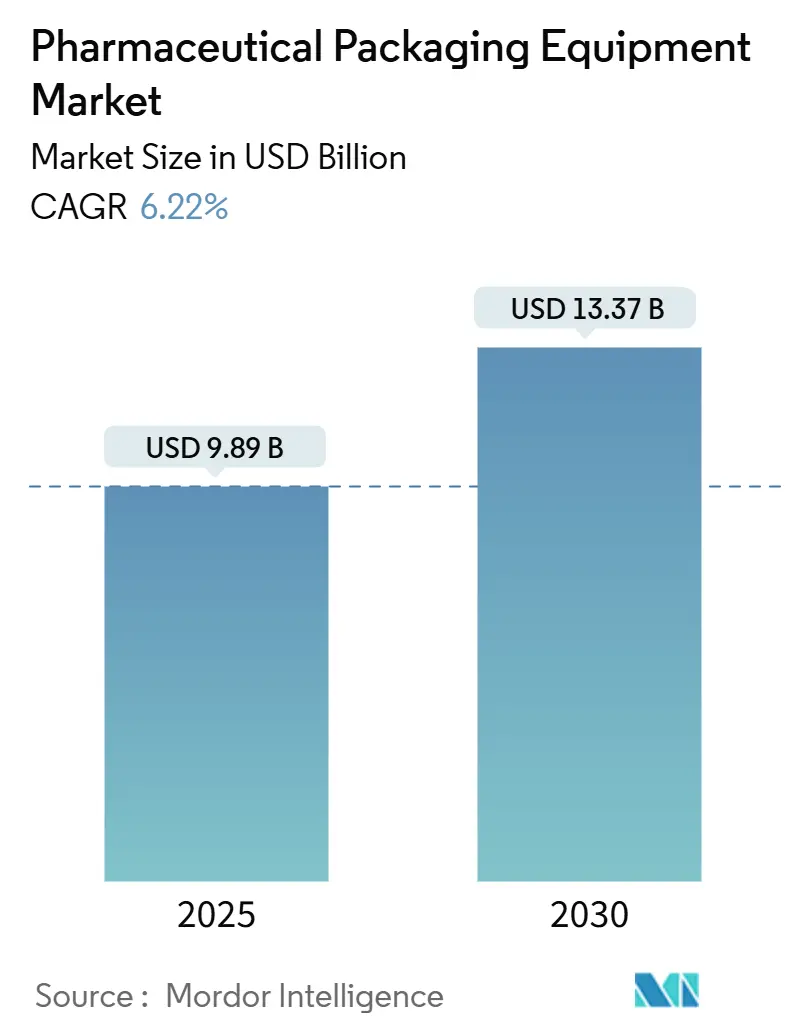

| Marktgröße (2025) | 9.89 Milliarden US-Dollar |

| Marktgröße (2030) | 13.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Verpackungsmaschinen von Mordor Intelligence

Der Markt für pharmazeutische Verpackungsmaschinen erreichte im Jahr 2025 einen Wert von 9,89 Milliarden USD und wird voraussichtlich mit einer CAGR von 6,22 % wachsen, um bis 2030 einen Wert von 13,37 Milliarden USD zu erreichen. Die starke Nachfrage resultiert aus verbindlichen Serialisierungsvorschriften auf Einheitenebene, die in den Vereinigten Staaten und Europa in Kraft treten, aus dem raschen Ausbau der Abfüll- und Verpackungskapazitäten für Impfstoffe sowie aus dem Wandel der Branche hin zu recycelbaren Monomaterialformaten, die Maschinenumrüstungen erfordern. Asien-Pazifik behält eine klare Führungsposition beim Volumen, während Nordamerika und Europa globale Compliance-Standards setzen, die technologische Entwicklungspfade prägen. Investitionen in KI-gestützte vorausschauende Wartung, modulare Mikrofabriken für personalisierte Arzneimittel und Robotik für die Endlinienautomatisierung schärfen den Wettbewerbsvorteil der Maschinenhersteller.[1]Heidi Vanheerswynghels, „Keeping Pace With Pharma Packaging”, Pharma Manufacturing, pharmamanufacturing.com

Wichtigste Erkenntnisse des Berichts

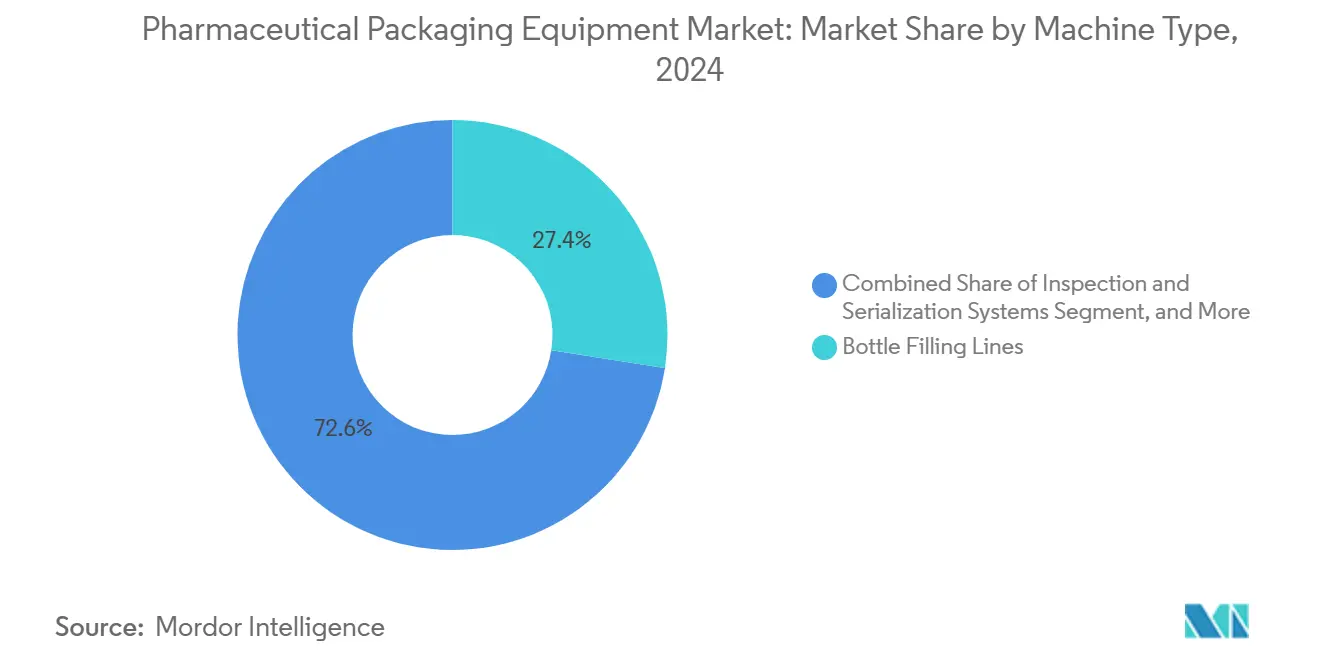

- Nach Maschinentyp wird die Marktgröße für pharmazeutische Verpackungsmaschinen im Segment Inspektions- und Serialisierungssysteme zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,88 % wachsen.

- Nach Verpackungsstufe entfiel im Jahr 2024 ein Marktanteil von 40,81 % auf Primärverpackungsmaschinen im Markt für pharmazeutische Verpackungsmaschinen.

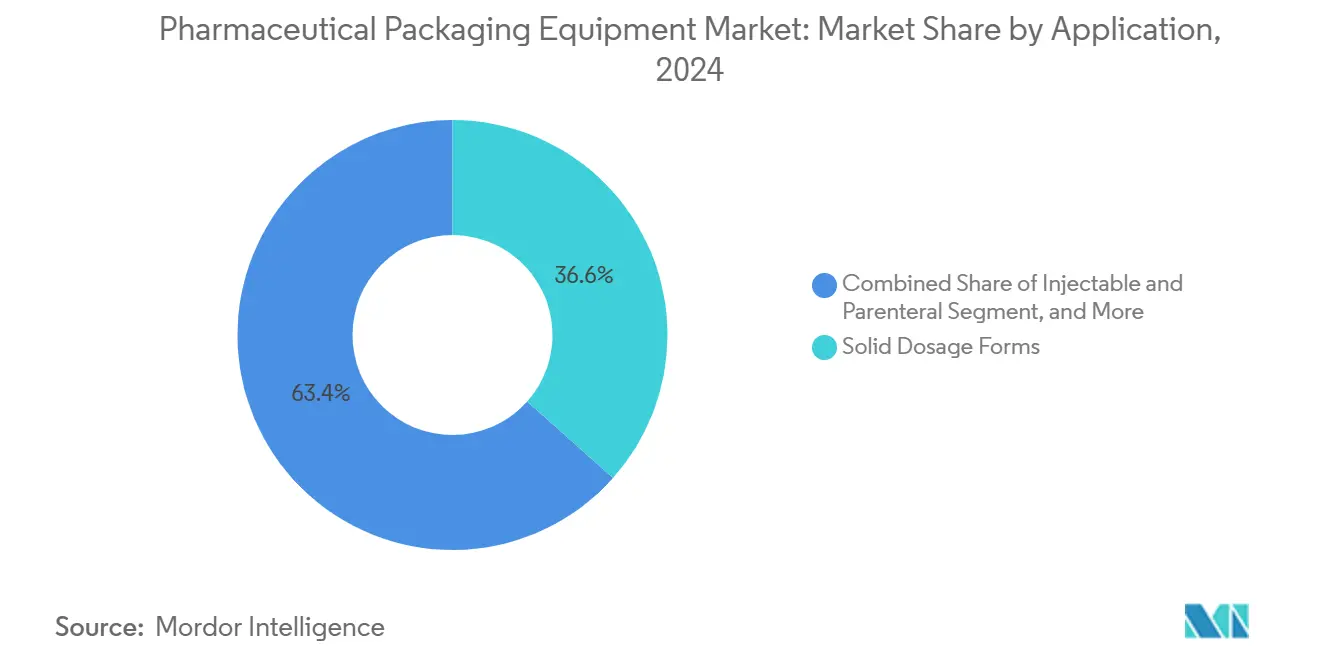

- Nach Anwendung wird die Marktgröße für pharmazeutische Verpackungsmaschinen im Segment injizierbare Darreichungsformen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,29 % wachsen und damit die Segmente für feste und flüssige Darreichungsformen übertreffen.

- Nach Endverbraucher entfielen im Jahr 2024 51,25 % des Marktanteils für pharmazeutische Verpackungsmaschinen auf pharmazeutische Hersteller.

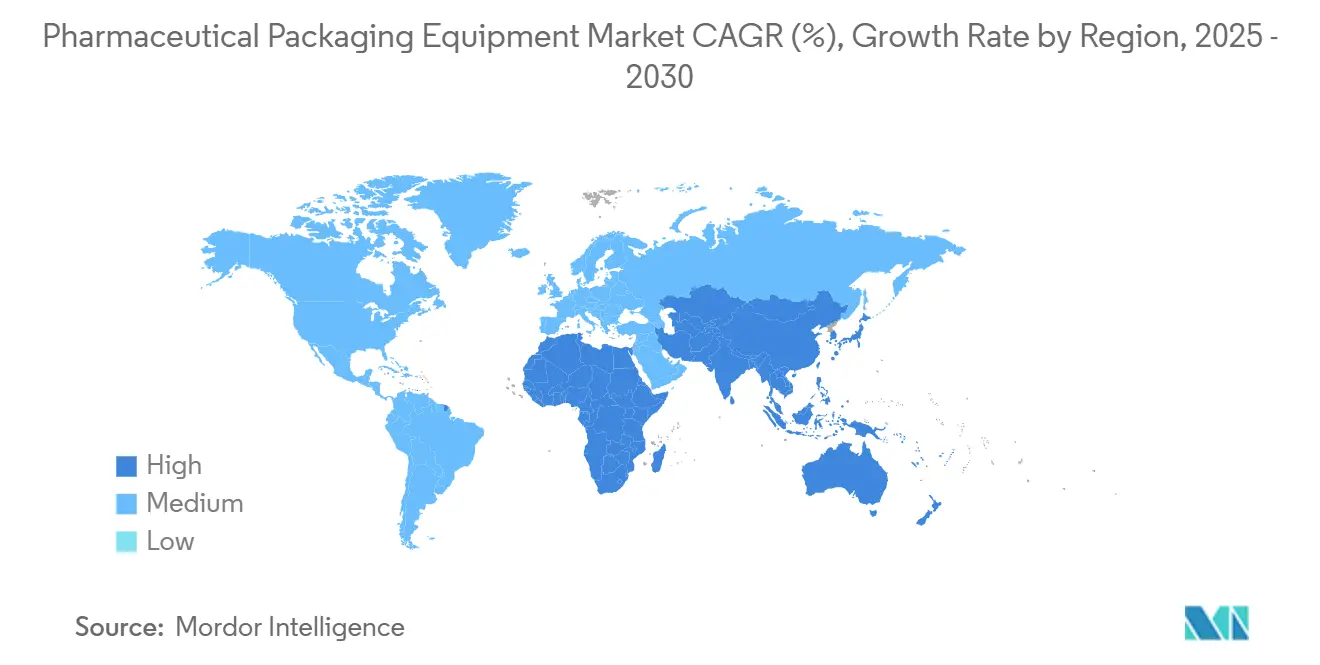

- Nach Geografie wird die Marktgröße für pharmazeutische Verpackungsmaschinen in Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,19 % wachsen, was das schnellste regionale Wachstum darstellt.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Verpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Produktionsvolumina für Generika | +1.8% | Global – am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Serialisierungsvorschriften in den Vereinigten Staaten und Europa | +2.1% | Nordamerika und Europa, mit weltweiter Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Ausbau der Abfüll- und Verpackungskapazitäten für Impfstoffe nach COVID-19 | +1.2% | Global – Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu nachhaltigen Verpackungsmaterialien, die Umrüstungen erfordern | +0.9% | Europa und Nordamerika, wachsend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der Gesamtbetriebskosten | +0.7% | Global – angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Modulare „Plug-and-Play”-Mikrofabriken für personalisierte Arzneimittel | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Produktionsvolumina für Generika

Expansionsprogramme multinationaler und inländischer Hersteller verändern die Durchsatzanforderungen in Hochvolumenanlagen. Investitionen wie Piramal Pharmas 80-Millionen-USD-Ausbau in Michigan und PCI Pharma Services' globale Kapazitätserweiterung im Wert von 365 Millionen USD unterstreichen die Beschaffung schnellerer Flaschenabfüllanlagen, Hochgeschwindigkeitskartoniermaschinen und flexibler Blisteranlagen. Maschinen wie Marchesinis MA 360 Kartoniermaschine mit einer Leistung von 400 Kartons pro Minute verdeutlichen den Fokus auf Kosten-pro-Einheit-Effizienz gegenüber SKU-Flexibilität. Mit der Ausweitung der Generika-Portfolios wird eine schnelle Umrüstfähigkeit unerlässlich, was die Nachfrage nach bildgeführter Robotik und rezeptgesteuerten Steuerungssystemen im Markt für pharmazeutische Verpackungsmaschinen antreibt.

Strenge Serialisierungsvorschriften in den Vereinigten Staaten und Europa

Die verbindliche Serialisierung gemäß dem U.S. Drug Supply Chain Security Act, der ab November 2024 vollständig durchgesetzt wird, und die europäische Richtlinie über gefälschte Arzneimittel zwingen sowohl zu Neuinvestitionen als auch zu Umrüstungsausgaben für bildbasierte Codierung, manipulationssichere Etikettierung und Datenaggregationssoftware. Im Jahr 2022 wurden über 6.000 Vorfälle im Bereich der Arzneimittelkriminalität verzeichnet, was die globale Dringlichkeit verstärkt. Die Blasform-Füll-Verschließ-Inspektionsplattform von Antares Vision Group prüft 100 Behälter pro Minute und integriert dabei die Verifizierung von 2D-Codes.[2]Pressemitteilung, „Auf der Achema präsentiert Antares Vision Group erstmals eine automatische Inspektionsmaschine für Blasform-Füll-Verschließ-Behälter”, packagingconnections.com Diese Compliance-Anforderungen beschleunigen die Einführung integrierter Linienlösungen und stellen sicher, dass Inspektions- und Serialisierungssysteme das am schnellsten wachsende Segment im Markt für pharmazeutische Verpackungsmaschinen bleiben.

Beschleunigter Ausbau der Abfüll- und Verpackungskapazitäten für Impfstoffe nach COVID-19

Regierungen und Hersteller bauen die Biologika-Infrastruktur auch nach dem Abklingen der pandemiebedingten Versorgungsschocks weiter aus. Der National Research Council of Canada hat Pläne für neue mRNA-Anlagen vorgelegt, während Novo Nordisk 4,1 Milliarden USD in North Carolina investiert, um seine Produktionskapazität für injizierbare Produkte zu erweitern. Syntegons MLD Advanced befüllt 400 vorsterilisierte Spritzen pro Minute und verdeutlicht damit den hohen Stellenwert von Sterilitätssicherung, Containment-Isolatoren und 100-prozentiger Inline-Inspektionstechnologie. Entsprechend erzielen aseptische Blasform-Füll-Verschließ-Anlagen, Barriereisolatoren und Nestformat-Vorrichtungen höhere Margen im Markt für pharmazeutische Verpackungsmaschinen.

Wandel hin zu nachhaltigen Verpackungsmaterialien, die Umrüstungen erfordern

EU-Vorschriften zur Verpackungsabfallreduzierung drängen Pharmaunternehmen zur Verwendung von Monomaterialfolien und gewichtsreduziertem Glas. SCHOTTs leichtes Nest reduziert das Glasgewicht um 30 % und erfordert neu kalibrierte Pick-and-Place- und Fördereinstellungen; ähnliche Anpassungen sind erforderlich, wenn PVC/PVDC-Blisterfolien durch recycelbare Alternativen ersetzt werden. Pharmaworks validiert Heißsiegelparameter für diese Materialien und hebt damit Umrüstungsmöglichkeiten hervor, bei denen Servo-Temperaturregelung und PID-Abstimmung Nachhaltigkeit ermöglichen, ohne die Siegelintegrität zu beeinträchtigen. Diese Veränderungen fördern Nachmarkt-Umsatzströme für Lieferanten, die in der Lage sind, installierte Basen in der pharmazeutischen Verpackungsmaschinenbaubranche zu aktualisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für modernste aseptische Linien | -1.4% | Global – besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Präzisionsbauteilen | -0.8% | Global – am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Installation und Validierung von Maschinen | -0.6% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Maschinen | -0.4% | Global – stärker in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für modernste aseptische Linien

Isolatorklasse-Abfüll- und Verpackungslinien können jeweils 10–50 Millionen USD kosten, wobei Isolatorgehäuse allein 2–5 Millionen USD pro Projekt hinzufügen.[3]Ausgewählte Unternehmen, „Marchesini Group auf der Achema 2024: 50 Jahre Innovation”, manufacturingchemist.com Die Amortisationszeiten überschreiten häufig fünf Jahre, was die Bilanzen mittelständischer Hersteller erheblich belastet. Obwohl modulare Skids und Betriebsleasingmodelle die Vorabausgaben abfedern, schränkt die begrenzte Verfügbarkeit die Akzeptanz ein und verlangsamt den Maschinenumsatz im Markt für pharmazeutische Verpackungsmaschinen.

Lieferkettenunterbrechungen bei Präzisionsbauteilen

Anhaltende Engpässe bei Halbleitern und Optiken verlängern die Lieferzeiten für Serialisierungs- und Bildverarbeitungssysteme von 12–18 Monaten auf bis zu 30 Monate. Engpässe bei Servoantrieben, Tiefensensorkameras und speicherprogrammierbaren Steuerungen stellen kleinere Lieferanten ohne Einkaufsmacht vor Herausforderungen und schränken die rechtzeitige Lieferung fortschrittlicher Einheiten im Markt für pharmazeutische Verpackungsmaschinen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Inspektionssysteme treiben die technologische Entwicklung voran

Inspektions- und Serialisierungslösungen werden bis 2030 voraussichtlich die schnellste CAGR von 7,88 % aufweisen, da Compliance-Strafen die Kapitalaufwendungen überwiegen. Gleichzeitig hielten Flaschenabfüllanlagen im Jahr 2024 einen Anteil von 27,45 % am Markt für pharmazeutische Verpackungsmaschinen, gestützt durch hohe Volumina der generischen Flüssigdarreichungsproduktion. Moderne Kunststoffflaschenlinien produzieren heute bis zu 600 Flaschen pro Minute und nutzen Servo-Verschließer und Magnetdurchflussmesser, um eine Genauigkeit von ±0,5 % zu erreichen. Blisteranlagen bleiben für feste Darreichungsformen unverzichtbar, während Kartoniermaschinen und Beutelfüller sekundäre bzw. Nischenpräsentationen bedienen. Das Zusammenspiel von Hochgeschwindigkeitsbehälterhandhabung und synchroner Datenerfassung definiert die Beschaffungskriterien und gewährleistet stetige Ersatzzyklen, die die Marktgröße für pharmazeutische Verpackungsmaschinen in wichtigen Maschinengruppen steigern.

Aufkommende digitale Funktionen differenzieren Maschinenklassen weiter. Optische Zeichenerkennung im laufenden Betrieb, automatische Folienrollenwechsel und Fernwartungsportale reduzieren Ausfallzeiten und steigern die Gesamtanlageneffektivität. Lieferanten, die diese Technologien in schlüsselfertige Zellen bündeln, verschaffen sich einen Vorteil, da Pharmaunternehmen Lieferanten konsolidieren, um die Validierung zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Tertiäre Automatisierung nimmt Fahrt auf

Primärsysteme hielten einen Marktanteil von 40,81 %, da sie direkt mit dem Arzneimittelprodukt in Berührung kommen und damit der höchsten regulatorischen Belastung unterliegen. Tertiäre Lösungen wachsen jedoch am schnellsten mit einer Wachstumsrate von 8,61 %, da Roboter-Kartonverpackungsmaschinen und Palettierer den Personalbedarf reduzieren. Kartonaufrichter, die den Durchsatz auf 25 Kartons pro Minute steigern, ersetzen manuelle Abläufe, verbessern die ergonomische Sicherheit und lassen sich nahtlos in Lagerverwaltungssoftware integrieren. Die Konnektivität über OPC UA- oder MQTT-Protokolle ermöglicht Echtzeit-Qualitäts- und Anlagenverfolgung. Dieser Anstieg erhöht die Marktgröße für pharmazeutische Verpackungsmaschinen im Bereich tertiärer Einheiten über das historische Wartungsausgabenniveau hinaus und stärkt gleichzeitig die Integrationsmöglichkeiten für Einzelquellenlieferanten.

Sekundäreinheiten, wie rückverfolgungsfertige Etikettiermaschinen, überbrücken die Lücke zwischen Primär- und Tertiärsystemen. Eine enge Synchronisierung mit vorgelagerten Blister- oder Flaschenlinien sowie nachgelagerten Palettierern ist zwingend erforderlich, um die DSCSA-Aggregationsanforderungen zu erfüllen. Lieferanten, die integrierte Ebenen liefern können, behalten Zusatzumsätze und sichern sich wiederkehrende Serviceverträge.

Nach Anwendung: Injizierbare Darreichungsformen verändern die Maschinennachfrage

Feste Darreichungsformen hielten 2024 einen Volumenanteil von 36,59 %, aber das Teilsegment der injizierbaren Darreichungsformen wird voraussichtlich mit einer CAGR von 8,29 % wachsen, angetrieben durch Biologika, Impfstoffe und komplexe Kombinationstherapien. Vorgefüllte Spritzen, Karpulen und Autoinjektoren dominieren die Pipeline-Markteinführungen; folglich erhalten isolatorbasierte Abfüllung, Kolbeneinführung und visuelle Inspektionseinheiten überproportionale Kapitalbudgets. Syntegons modulare Linien, die 400 gebrauchsfertige Spritzen pro Minute befüllen und montieren, verdeutlichen den hohen Stellenwert von Sterilität und Geschwindigkeit. Anhaltende Bestellungen treiben die Marktgröße für pharmazeutische Verpackungsmaschinen in injizierbaren Anwendungen voran und fördern die Nachfrage nach durchgängiger Validierungsunterstützung, einschließlich Medienfüllstudien und Behälter-Verschluss-Integritätsprüfungen.

Flüssige orale und topische Formulierungen erfordern stabile Laufvolumina und erfordern flexible, schnell zu reinigende Flaschenlinien. Pulverinhalation und transdermale Pflaster schaffen Nischennachfragebereiche, die Thermoform-Füll-Verschließ-Systeme mit Feuchtigkeitskontrollmodulen erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lohnfertigungsorganisationen gewinnen an Dynamik

Im Jahr 2024 entfielen 51,25 % der Installationen auf pharmazeutische Hersteller, während Lohnhersteller die höchste CAGR von 7,91 % aufwiesen. Das Outsourcing setzt sich aufgrund von Kapazitätsengpässen, Anforderungen an eine schnelle Markteinführung und der kapitalintensiven Natur aseptischer Anlagen fort. PCI Pharma Services' globaler Ausbau im Wert von 365 Millionen USD exemplifiziert diese Welle. Lohnhersteller priorisieren Mehrformatflexibilität und Linienräumungseffizienz, um mehrere Auftraggeber zu bedienen, und fördern damit die Nachfrage nach Innovationen wie automatisch einstellbaren Einlaufschienen und rezeptbasierten Drehmomentseinstellungen. Folglich setzt der Markt für pharmazeutische Verpackungsmaschinen zunehmend auf projektbasierte Aufträge von Lohnherstellern, die schnell in Serviceverträge umgewandelt werden.

Forschungslabore und klinische Fertigungszentren beschaffen Kleinserien-Modulskids, während Nahrungsergänzungsmittelhersteller schrittweise pharmazeutische Standards übernehmen und damit das Käuferuniversum erweitern, ohne die Volumenverteilung grundlegend zu verändern.

Geografische Analyse

Der Anteil von Asien-Pazifik von 30,79 % im Jahr 2024 resultierte aus Chinas und Indiens umfangreicher Produktion von Generika und Wirkstoffen. Roche hat 3 Milliarden CNY (420 Millionen USD) für den Ausbau seines Abfüll- und Verpackungsstandorts in Suzhou bereitgestellt und damit das Vertrauen multinationaler Konzerne in chinesische Kapazitäten unter Beweis gestellt. Die Harmonisierung durch PIC/S und das sich weiterentwickelnde chinesische GMP hat die Einführung westlicher Inspektionsstandards vorangetrieben und die Investitionswerte pro Linie erhöht. Indiens exportorientierte Lieferanten konzentrieren sich auf Hochgeschwindigkeits-Blister- und Flaschenplattformen, um angesichts auslaufender Patente wettbewerbsfähig zu bleiben. Insgesamt rechtfertigen diese Dynamiken die CAGR von 7,19 % der Region, die schnellste im Markt für pharmazeutische Verpackungsmaschinen.

Nordamerika belegt den zweiten Platz, angetrieben durch die DSCSA-Durchsetzung, die bis 2024 eine Serialisierung auf Einheitenebene vorschreibt. Gleichzeitig setzt sich die Biologika-Expansion fort: Novo Nordisk investiert 4,1 Milliarden USD, und der National Research Council of Canada unterstützt die Entwicklung neuer mRNA-Anlagen. Solche Projekte erfordern aseptische Abfüllung, Barriereisolatoren und 100-prozentige visuelle Inspektionslinien und erweitern die regionalen Auftragsbücher. Mexiko entwickelt sich unter dem USMCA zu einem Nearshore-Nutznießer und zieht Kapital für Blister-, Beutel- und Serialisierungsanlagen an.

Europa verankert die Technologieführerschaft. Deutsche Cluster, die sich um Uhlmann, Körber und OPTIMA konzentrieren, exportieren integrierte Linien weltweit, während italienische Netzwerke unter der Führung von Marchesini spezialisierte Optik und Robotik kombinieren. EU-Vorschriften zu gefälschten Arzneimitteln und recycelbaren Verpackungen beschleunigen Umrüstungszyklen im gesamten Block und gewährleisten eine stetige Umsatzbasis trotz langsameren makroökonomischen Wachstums. Osteuropäische Werke, die von westlichen Originalgeräteherstellern beliefert werden, bieten kosteneffiziente Produktion für multinationale Konzerne und vertiefen den innereuropäischen Handel mit Maschinen und Serviceverträgen, der den Markt für pharmazeutische Verpackungsmaschinen trägt.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die fünf führenden Gruppen – IMA, Uhlmann, Marchesini, Syntegon und OPTIMA – vereinen zusammen knapp 35 % des globalen Umsatzes auf sich, unterstützt durch breite Portfolios und umfangreiche Servicefähigkeiten für installierte Basen. Die Konsolidierung beschleunigt sich: Uhlmann hat Goldfuß Engineering übernommen, um seine Endlinienrobotik zu stärken, und Syntegon hat Telstar für sterile Containment-Technologie akquiriert. Marchesini hat eine Partnerschaft mit SEA Vision geschlossen, um KI-basierte Bildverarbeitungsmodule in sein gesamtes Sortiment zu integrieren und damit seine Volllinienintegrationsfähigkeiten zu stärken.

Wettbewerbsvektoren drehen sich um Nachhaltigkeitsumrüstungen, digitale Zwillinge für schnelle FAT/SAT sowie Dashboards für vorausschauende Wartung, die die Gesamtbetriebskosten senken. Asiatische Herausforderer wie ACG, Chutian Technology und Tofflon gewinnen Inlandsaufträge durch Kostenvorteile und holen bei der Software-Sophistikation zunehmend mit westlichen Anbietern gleich. Dennoch bevorzugen globale Pharmaunternehmen bei der Erstinstallation für hochwertige Biologika nach wie vor westliche Lieferanten aufgrund ihrer etablierten Compliance-Erfolgsbilanz.

Die Serviceökonomie gewinnt zunehmend an Bedeutung, da durchschnittliche Wartungsverträge nun fünf Jahre umfassen und leistungsbasierte KPIs beinhalten. Lieferanten, die 24-Stunden-Ferndiagnose, Ersatzteilbestandsgarantien und Cybersicherheitshärtung anbieten, verschaffen sich Verlängerungsvorteile und festigen ihre Position im Markt für pharmazeutische Verpackungsmaschinen.

Marktführer in der Branche für pharmazeutische Verpackungsmaschinen

IMA S.p.A.

Uhlmann Pac-Systeme GmbH and Co. KG

Körber Medipak Systems GmbH

Marchesini Group S.p.A.

Romaco Holding GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Uhlmann Group erzielte für das Geschäftsjahr 2024–25 einen Umsatz von 504 Millionen EUR (569,5 Millionen USD), ein Anstieg von 9 %, und übernahm dabei Goldfuß Engineering und erweiterte seinen Standort in Singapur.

- Dezember 2024: Syntegon Technology schloss den Kauf von Telstar ab und erweiterte damit das Know-how in der Sterilverarbeitung für Biologika-Linien.

- November 2024: IMA Life investierte 30 Millionen USD in ein Produktionszentrum in New York, das auf Gefriertrockungsanlagen spezialisiert ist.

- September 2024: Marchesini Group investierte 7 Millionen EUR (7,9 Millionen USD) in die CORIMA-Erweiterung und stellte KI-gestützte Inspektionssysteme vor.

Berichtsumfang des globalen Marktes für pharmazeutische Verpackungsmaschinen

| Blisterverpackungsmaschinen |

| Flaschenabfüllanlagen |

| Beutel- und Sachetmaschinen |

| Kartoniermaschinen |

| Etikettier- und Codiersysteme |

| Inspektions- und Serialisierungssysteme |

| Sonstige Maschinentypen |

| Primärverpackungsmaschinen |

| Sekundärverpackungsmaschinen |

| Tertiärverpackungsmaschinen |

| Feste Darreichungsformen |

| Flüssige Darreichungsformen |

| Injizierbare und parenterale Darreichungsformen |

| Sonstige Anwendungen |

| Pharmazeutische Herstellungsunternehmen |

| Lohnherstellungsorganisationen |

| Forschungs- und Entwicklungslabore |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Blisterverpackungsmaschinen | ||

| Flaschenabfüllanlagen | |||

| Beutel- und Sachetmaschinen | |||

| Kartoniermaschinen | |||

| Etikettier- und Codiersysteme | |||

| Inspektions- und Serialisierungssysteme | |||

| Sonstige Maschinentypen | |||

| Nach Verpackungstyp | Primärverpackungsmaschinen | ||

| Sekundärverpackungsmaschinen | |||

| Tertiärverpackungsmaschinen | |||

| Nach Anwendung | Feste Darreichungsformen | ||

| Flüssige Darreichungsformen | |||

| Injizierbare und parenterale Darreichungsformen | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | Pharmazeutische Herstellungsunternehmen | ||

| Lohnherstellungsorganisationen | |||

| Forschungs- und Entwicklungslabore | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für pharmazeutische Verpackungsmaschinen?

Der Markt wird im Jahr 2025 auf 9,89 Milliarden USD geschätzt.

Wie schnell wächst die Nachfrage nach Inspektions- und Serialisierungsmaschinen?

Inspektions- und Serialisierungssysteme werden bis 2030 voraussichtlich mit einer CAGR von 7,88 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei Neumaschineninstallationen?

Asien-Pazifik führt das Feld mit einer CAGR von 7,19 % bis 2030 an.

Warum gewinnen tertiäre Verpackungslösungen an Aufmerksamkeit?

Robotergestützte Kartonverpackung und Palettierung liefern Arbeitseinsparungen und Durchsatzsteigerungen und unterstützen eine CAGR von 8,61 % bei tertiären Verpackungsmaschinen.

Wie beeinflussen Serialisierungsvorschriften die Kapitalausgaben?

Die vollständige Durchsetzung des DSCSA im November 2024 und EU-Vorschriften treiben sofortige Umrüstungen und Neulinieninvestitionen mit Fokus auf Verfolgung auf Einheitenebene voran.

Welche Faktoren schränken die Einführung fortschrittlicher aseptischer Linien ein?

Hohe Kapitalkosten von 10–50 Millionen USD pro Linie und lange Amortisationszeiten hindern kleinere Unternehmen an Investitionen.

Seite zuletzt aktualisiert am: