Marktgröße und Marktanteil für Product Lifecycle Management (PLM) Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

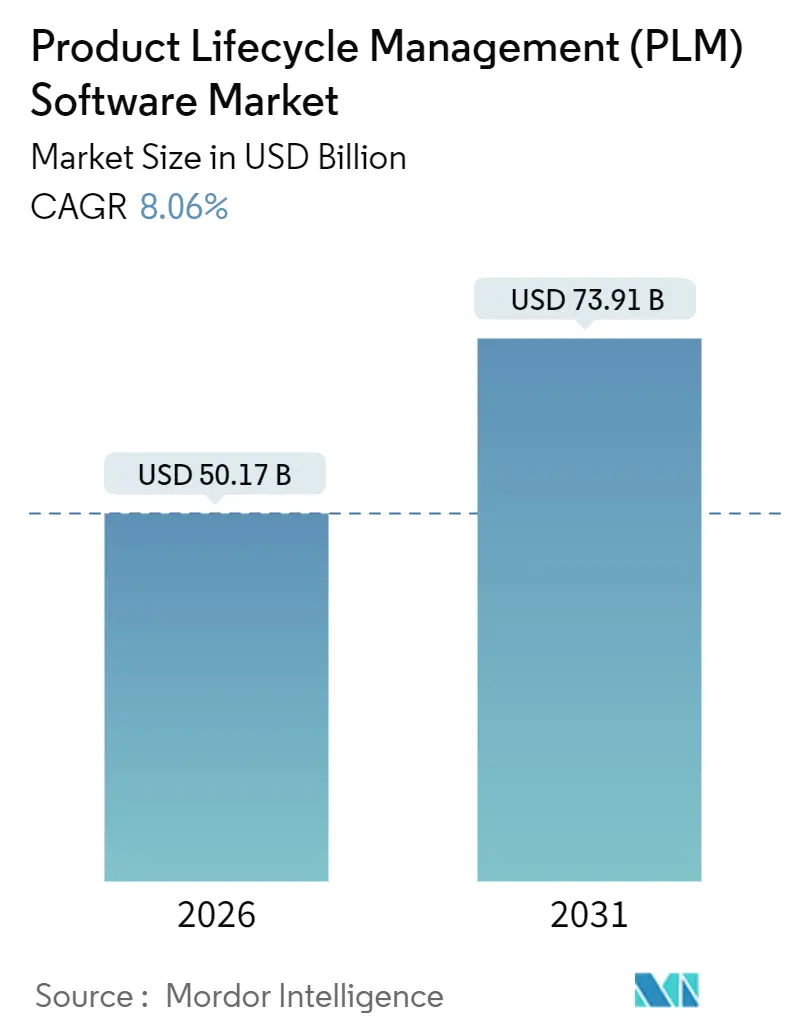

| Marktgröße (2026) | 50.17 Milliarden US-Dollar |

| Marktgröße (2031) | 73.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Product Lifecycle Management (PLM) Software von Mordor Intelligence

Die Marktgröße für Product Lifecycle Management (PLM) Software erreichte im Jahr 2026 USD 50,17 Milliarden und soll bis 2031 auf USD 73,91 Milliarden anwachsen, was einer CAGR von 8,06 % im Zeitraum 2026–2031 entspricht. Diese Entwicklung wird durch die rasch zunehmende Cloud-Akzeptanz, die Integration generativer KI-Copiloten in technische Werkzeugketten sowie wachsende regulatorische Anforderungen an eine lückenlose digitale Rückverfolgbarkeit in der Automobil-, Luft- und Raumfahrt-, Elektronik- und Biowissenschaftsfertigung gestützt. Tier-1-Hersteller wechseln zu SaaS-Plattformen, da elastisches Computing Simulationsengpässe reduziert und Echtzeit-Zusammenarbeit die Überprüfungszyklen verkürzt. Etablierte Anbieter haben aggressiv Simulations-, Qualitäts- und Nachhaltigkeitsfunktionen durch Akquisitionen und Plattformerweiterungen integriert, während Open-Source-Alternativen Preisdruck ausüben, insbesondere in kostenempfindlichen Regionen. Bedenken hinsichtlich der Cybersicherheit bestehen weiterhin, doch die kontinuierliche Zertifizierung nach FedRAMP, ISO 27001 und SOC 2 Typ II verringert die Zurückhaltung in regulierten Branchen. Mittelständische Unternehmen, die lange durch hohe Anfangsinvestitionen zurückgehalten wurden, nutzen nun Mikro-Abonnementpakete, die den Zugang zu erstklassigen PLM-Workflows demokratisieren.

Wichtigste Erkenntnisse des Berichts

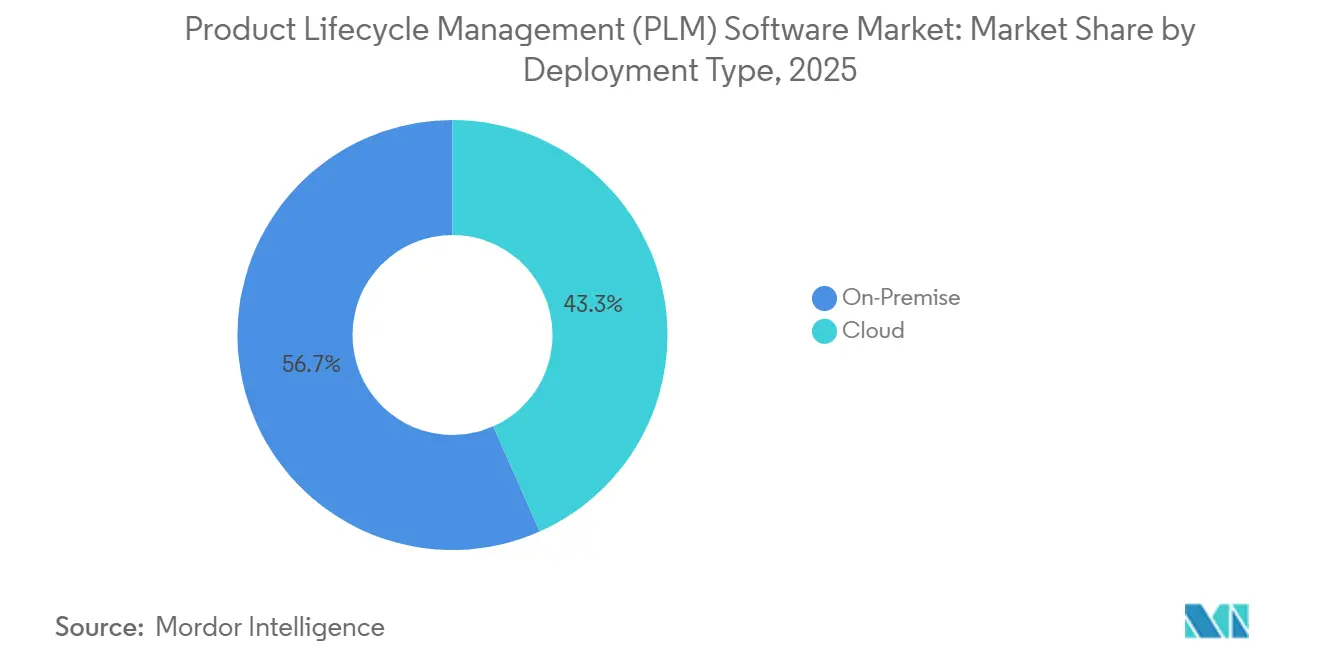

- Nach Bereitstellungstyp entfiel auf die Cloud im Jahr 2025 ein Umsatzanteil von 43,34 %, der bis 2031 mit einer CAGR von 10,96 % wachsen soll.

- Nach Lösungstyp hielt das kollaborative Produktdatenmanagement im Jahr 2025 einen Umsatzanteil von 48,26 %, während die digitale Fertigung und die MES-PLM-Integration bis 2031 eine CAGR von 9,32 % verzeichnet.

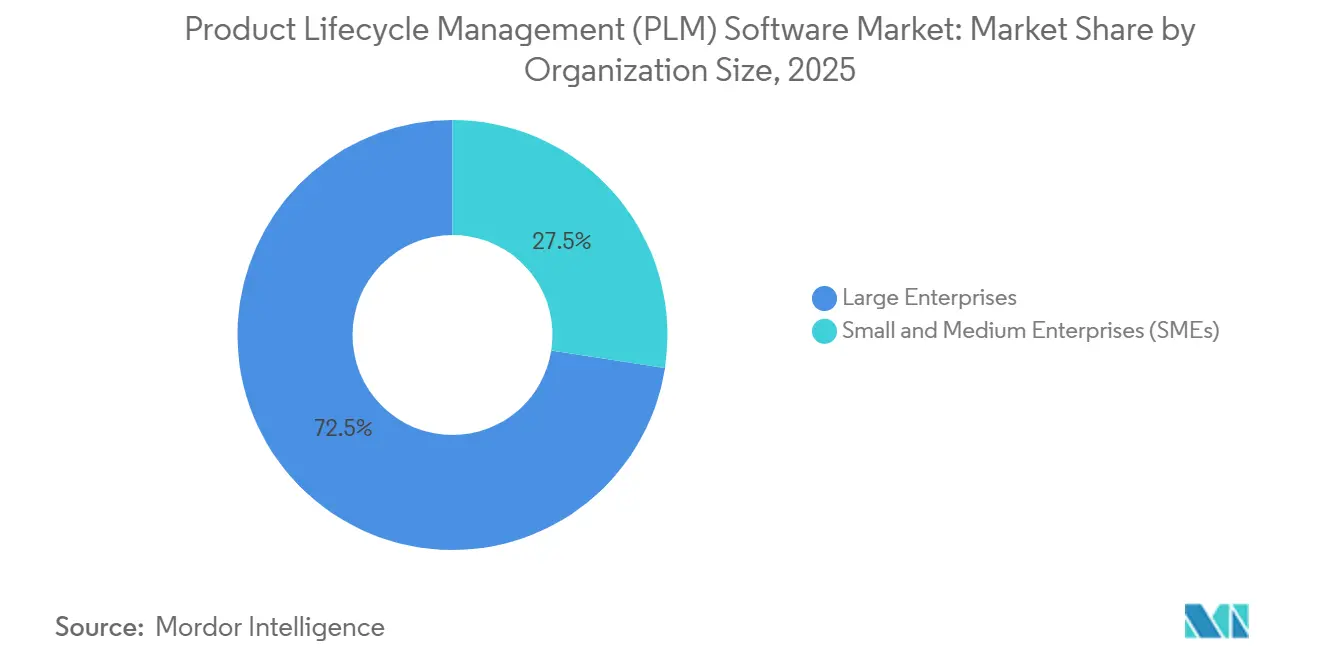

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 72,54 % der Implementierungen; kleine und mittlere Unternehmen expandieren im Zeitraum 2026–2031 mit einer CAGR von 11,84 %.

- Nach Endnutzerbranche führte Automobil und Transport im Jahr 2025 mit einem Umsatzanteil von 26,86 %, während Elektronik und Hochtechnologie mit einer CAGR von 9,56 % wächst.

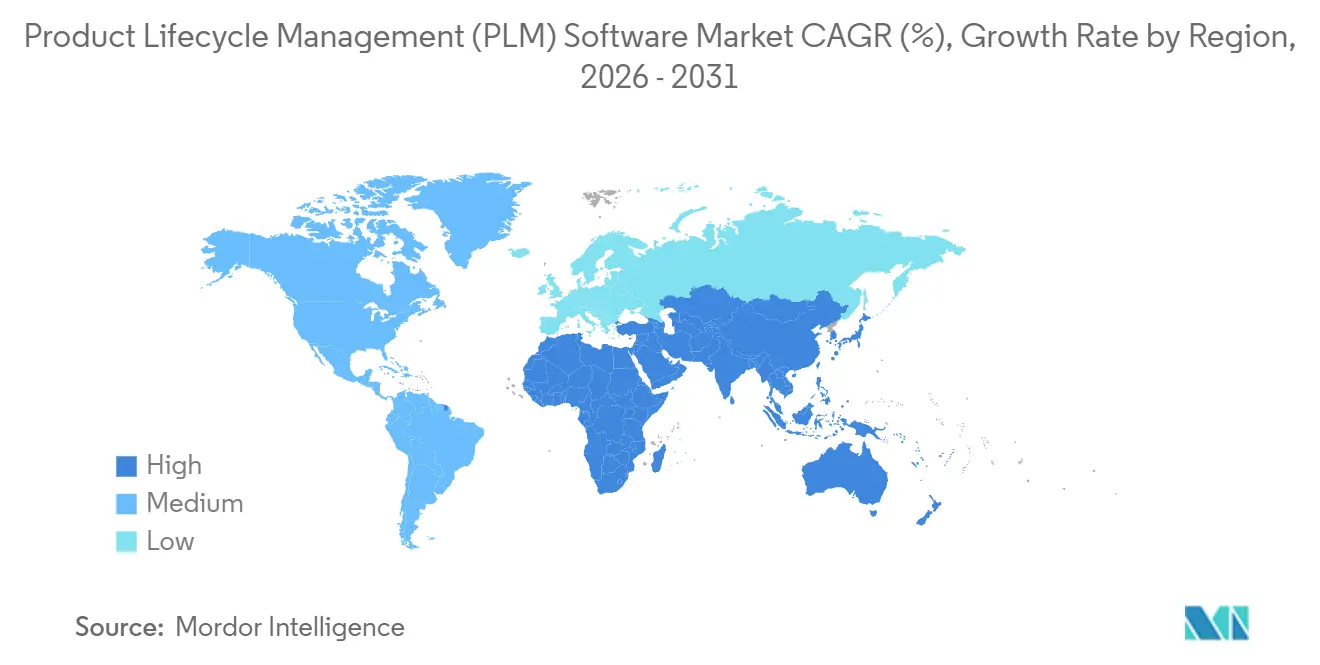

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 35,28 %, doch der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 10,44 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Product Lifecycle Management (PLM) Software

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Akzeptanz bei Tier-1-Herstellern | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an einem durchgängigen digitalen Faden | +1.5% | Global, am stärksten in der Luft- und Raumfahrt- sowie Verteidigungsbranche | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Produktrückverfolgbarkeit und Nachhaltigkeitsberichterstattung | +1.2% | Europa (CSRD), Nordamerika (FDA), asiatisch-pazifischer Raum (aufkommend) | Mittelfristig (2–4 Jahre) |

| Generative KI-Copiloten zur Verkürzung von Zyklen für technische Änderungsaufträge | +1.4% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Mikro-Abonnement-PLM-Pakete für KMU-Wertschöpfungsketten | +0.9% | Global, mit hoher Akzeptanz im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Low-Code-PLM-Plattformen zur Demokratisierung benutzerdefinierter Workflows | +0.7% | Global, insbesondere KMU im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Akzeptanz bei Tier-1-Herstellern

Cloud-native PLM-Architekturen reduzieren die Abhängigkeit von proprietären Rechenzentren und verkürzen globale Überprüfungsschleifen. Siemens berichtete, dass der jährlich wiederkehrende Cloud-Umsatz im vierten Geschäftsquartal 2025 49 % seines Software-ARR von EUR 5,3 Milliarden (USD 5,67 Milliarden) erreichte, was die Geschwindigkeit der SaaS-Migrationen verdeutlicht. PTC prognostiziert für 2026 ein ARR-Wachstum von 7–9 %, da sich Windchill+ SaaS-Bereitstellungen beschleunigen. Die erhöhte Cloud-Akzeptanz resultiert aus bedarfsgerechtem Computing, das generative Designworkloads ohne Hardware-Überkapazitäten skaliert, während der Echtzeitzugang für Lieferanten die Latenz bei technischen Änderungsaufträgen erheblich reduziert.

Wachsender Bedarf an einem durchgängigen digitalen Faden

Ein durchgängiger digitaler Faden verknüpft Anforderungen, CAD, Simulation, Fertigungsanweisungen und Felddaten und ermöglicht so eine geschlossene Rückkopplungsschleife. Das NIST veröffentlichte 2024 einen Rahmen, der die Einführung von STEP AP242 und verwandten Schemata empfiehlt, um PLM-, ERP- und MES-Daten zu verknüpfen.[1]Norbert Aschenbrenner, "Siemens meldet starke Ergebnisse für das vierte Quartal 2025," press.siemens.com Deloitte und Siemens gründeten die Allianz für digitalen Faden und digitalen Zwilling, um solche Rahmenwerke für Kunden in der Luft- und Raumfahrt sowie im Automobilbereich zu operationalisieren. Frühe Anwender berichten von geringerem Ausschuss, schnelleren Designiterationen und Prüfungsbereitschaft, da Regulierungsbehörden eine detaillierte Rückverfolgbarkeit des tatsächlichen Bauzustands fordern.

Regulatorischer Druck für Produktrückverfolgbarkeit und Nachhaltigkeitsberichterstattung

Die Corporate Sustainability Reporting Directive (CSRD) der Europäischen Union verpflichtet ab dem Geschäftsjahr 2025 zur Erfassung von Scope-3-Emissionen und veranlasst Hersteller, Lebenszyklusbewertungsmodule direkt in PLM-Systeme zu integrieren.[2] Europäische Kommission, "Corporate Sustainability Reporting Directive," finance.ec.europa.eu Der Entwurf der US-amerikanischen FDA-Leitlinie von 2024 stellt klar, dass Cloud-PLM-Systeme, die der Designhistoriendatei von Medizinprodukten dienen, 21 CFR Part 11 einhalten müssen, was die Sicherheitsanforderungen an Anbieter erhöht. Compliance-Vorgaben drängen papierlastige Branchen zu digitalen Workflows, um die Vorbereitung von Prüfungen von Wochen auf Stunden zu reduzieren.

Generative KI-Copiloten zur Verkürzung von Zyklen für technische Änderungsaufträge

Microsofts Agent für Produktänderungsmanagement in Dynamics 365, veröffentlicht im November 2024, analysiert Stücklistenabhängigkeiten und empfiehlt Ersatzlösungen, wenn Lieferanten Abkündigungsmitteilungen herausgeben. IBM, Oracle und SAP haben ebenfalls KI-Assistenten in ihre PLM-Suiten integriert und damit den Aufwand für Dokumentation, Validierung und Erstellung von Arbeitsanweisungen erheblich reduziert. Elektronikhersteller, bei denen Produktlebenszyklen mittlerweile nur noch 12–18 Monate umfassen, profitieren davon, dass KI-gestütztes Änderungsmanagement Margen durch die Minimierung von Redesign-Verzögerungen sichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Interoperabilitätslücken zwischen Legacy-CAD und modernem PLM | -1.1% | Global, insbesondere in Nordamerika und Europa mit veralteter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und IP-Leckagebefürchtungen in mandantenfähigem SaaS | -0.8% | Global, verstärkt in der Luft- und Raumfahrt-, Verteidigungs- und Hochtechnologiebranche | Mittelfristig (2–4 Jahre) |

| Wachsende Open-Source-Stacks für digitale Zwillinge, die kostenpflichtige Lizenzen kannibalisieren | -0.5% | Asiatisch-pazifischer Raum und Schwellenmärkte mit kostenempfindlichen KMU | Mittelfristig (2–4 Jahre) |

| Durch Handelspolitik bedingte Chip-Exportkontrollen, die PLM-Upgrade-Zyklen stören | -0.6% | China und asiatisch-pazifischer Raum mit Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Interoperabilitätslücken zwischen Legacy-CAD und modernem PLM

Hybride CAD-Umgebungen, die CATIA, NX, SolidWorks und Creo umfassen, verursachen Datenübersetzungsfehler beim Übertragen in Cloud-Repositorys. ITI dokumentierte, dass 30–40 % der Migrationen noch manuelle Nachbearbeitung erfordern, was Projektzeitpläne verlängert. Die Übernahme von Altair durch Siemens im Januar 2025 zielt auf eine engere Integration der HyperWorks-Simulation mit Teamcenter ab, doch neutrale Formate wie STEP werden nach wie vor uneinheitlich eingesetzt.

Cybersicherheits- und IP-Leckagebefürchtungen in mandantenfähigem SaaS

Angreifer betrachten gemeinsam genutzte SaaS-Infrastrukturen als hochwertige Ziele. Oracles kritischer Patch vom Oktober 2024 für Agile PLM behob CVE-2024-21287 und CVE-2024-20953, die eine Remote-Code-Ausführung ermöglichten.[3]Oracle, "Kritischer Patch-Update-Hinweis," oracle.com Luft- und Raumfahrtlieferanten, die dem Cybersecurity Maturity Model Certification des US-amerikanischen Verteidigungsministeriums unterliegen, fordern Datenverschlüsselung im Ruhezustand und dedizierte Mandantenoptionen, um Spionagerisiken zu mindern. Solange Anbieter diese Kontrollen nicht erfüllen, halten risikoscheue Programme sensible Datensätze trotz höherer Gesamtkosten lokal vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud gewinnt an Dynamik trotz anhaltender Dominanz von On-Premise

On-Premise-Installationen machten im Jahr 2025 56,66 % des Umsatzes aus, was zeigt, dass kontrollierte technische Daten und bestehende Verträge viele Programme weiterhin binden. Das Cloud-Segment des PLM-Software-Marktes wächst bis 2031 mit einer CAGR von 10,96 %, angetrieben durch elastisches Computing, das Simulationsspitzen abfängt und globale Designüberprüfungen unterstützt. Die Marktgröße des PLM-Software-Marktes für Cloud-Bereitstellungen soll von USD 21,75 Milliarden im Jahr 2026 auf USD 36,61 Milliarden im Jahr 2031 anwachsen, was eine unumkehrbare Verlagerung hin zu SaaS unterstreicht. Siemens stellte fest, dass der Cloud-ARR Ende 2025 49 % seiner Software-Abonnements ausmachte, was die breite Akzeptanz bei Tier-1-Herstellern bestätigt.

Hybride Topologien haben sich als pragmatischer Kompromiss etabliert. Sensibles geistiges Eigentum verbleibt hinter Firewalls, während Lieferantenportale, Analysen digitaler Zwillinge und leistungsstarke Simulationen in die Cloud ausgelagert werden. Autodesk führt ein Umsatzwachstum von 15–16 % im Fertigungsbereich im Geschäftsjahr 2025 auf Fusion 360 zurück, da mittelständische Fertigungsunternehmen Pay-as-you-go-Lizenzen einführten. On-Premise-Bereitstellungen werden in der Verteidigungs- und Pharmaindustrie bestehen bleiben, doch da Cloud-Anbieter FedRAMP und ISO 27001 erlangen, wird das Wachstum weiterhin in Richtung SaaS tendieren und die Support- und Upgrade-Wirtschaftlichkeit im gesamten Markt für Product Lifecycle Management (PLM) Software neu gestalten.

Nach Lösungstyp: Kollaboratives PDM führt, während digitale Fertigung stark wächst

Kollaboratives PDM hielt im Jahr 2025 einen Umsatzanteil von 48,26 % dank seiner zentralen Rolle bei der Versionskontrolle, dem Änderungsmanagement und der Stücklistenhierarchieverwaltung. Das Durchbruchssegment ist jedoch die digitale Fertigung und MES-PLM-Integration, die mit einer CAGR von 9,32 % wächst. Die dem PLM-Software-Markt zuzurechnende Marktgröße für digitale Fertigungslösungen soll von USD 8,13 Milliarden im Jahr 2026 auf USD 12,75 Milliarden im Jahr 2031 steigen. Siemens verknüpfte Opcenter MES mit Teamcenter, um technische Änderungen auf Fertigungsplanungen zu übertragen und Ausschuss durch veraltete Arbeitsanweisungen zu reduzieren. Rockwell Automation erzielte eine ähnliche Synergie durch die Abstimmung von FactoryTalk mit PTC Windchill.

Simulations- und Analyse-Add-ons, die heute häufig als Cloud-Mikrodienste bereitgestellt werden, verstärken den Sog integrierter Suiten. Ansys führte cloud-native Solver ein, die mit Windchill und Teamcenter kommunizieren und die Multiphysik-Validierung von Wochen auf Tage verkürzen. Die MCAD-Integration bleibt für das Fahrgestellengineering in der Automobilindustrie notwendig, während das Application Lifecycle Management in der Elektronik an Bedeutung gewinnt, wo Firmware und Hardware gemeinsam weiterentwickelt werden müssen. Anbieter, die PDM, MES und Simulation in einem Vertrag bündeln, gewinnen an Kundenbindung und stärken ihre Plattformvorteile im gesamten PLM-Software-Markt.

Nach Unternehmensgröße: Großunternehmen dominieren, KMU beschleunigen sich

Großunternehmen hielten im Jahr 2025 72,54 % der Bereitstellungen, was die Programmkomplexität und den verfügbaren Budgetrahmen widerspiegelt. KMU stellen jedoch die am schnellsten wachsende Gruppe dar, mit einer CAGR von 11,84 % bis 2031. Verbrauchsbasierte Tarife ab USD 99 pro Nutzer und Monat, wie etwa Arena PLM, beseitigen Kostenhürden und passen sich an projektbezogene Cashflows an. OpenBOMs Tarif von USD 25 pro Nutzer spricht Auftragshersteller im asiatisch-pazifischen Raum und in Südamerika an. Für KMU machen regulatorische Anforderungen wie die EU-Maschinenverordnung, die ab 2027 gilt, digitale technische Unterlagen zur Pflicht und damit die PLM-Einführung unvermeidlich.

Low-Code-Entwicklung verändert die Wirtschaftlichkeit der Anpassung grundlegend. Siemens Mendix ermöglicht es Fachanwendern, Genehmigungsworkflows ohne spezialisierte Programmierkenntnisse zu erstellen – ein großer Vorteil für ressourcenbeschränkte KMU. Während Großunternehmen den Löwenanteil der Ausgaben behalten werden, bringt die Dynamik der KMU Vielfalt in das Angebot für Product Lifecycle Management (PLM) Software und veranlasst Anbieter, Preisgestaltung und Onboarding zu verfeinern, um langfristigen Kundenwert zu erschließen.

Nach Endnutzerbranche: Automobil führt, Elektronik beschleunigt sich

Automobil und Transport erzielte im Jahr 2025 einen Umsatzanteil von 26,86 %, gestützt durch die Expansion von Elektrofahrzeugplattformen und softwaredefinierten Fahrzeugarchitekturen. Elektronik und Hochtechnologie hingegen wächst mit einer CAGR von 9,56 %. Die Marktgröße des PLM-Software-Marktes für Elektronik soll bis 2031 USD 12,8 Milliarden übersteigen, angetrieben durch Advanced Packaging und die Nachfrage nach KI-Beschleunigern. Qualcomm erklärte, dass KI-gesteuerte Designautomatisierung innerhalb seines PLM-Stacks die Entwicklungszeiten für 5G-Funkzugangsnetz-Chipsätze um mehrere Monate verkürzte. Samsung setzte ähnliche Abläufe für den Snapdragon 8 Elite Chip im Galaxy S25 ein, um thermische Belastungen zu beherrschen.

Luft- und Raumfahrt sowie Verteidigung halten strenge AS9100- und ITAR-Compliance aufrecht, was sicheres PLM unverzichtbar macht, während die Biowissenschaften ISO-13485-Module für die Designkontrolle integrieren. Industriemaschinenhersteller nutzen PLM-gespeiste digitale Zwillinge zur Vorhersage von Komponentenausfällen und zur Senkung von Garantiekosten. Architektur, Ingenieurwesen und Bauwesen setzt PLM-nahe BIM-Tools zur Kollisionserkennung ein. Der Elektronikboom verkürzt jedoch Lebenszyklen auf 12–18 Monate, was simultanes Engineering zu einem Überlebensimperativ macht und die Akzeptanz im gesamten PLM-Software-Markt steigert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 35,28 %, angeführt durch etablierte PLM-Infrastrukturen in der Automobil-, Luft- und Raumfahrt- sowie Industriemaschinenbaubranche. Der Marktanteil der Region im PLM-Software-Markt spiegelt robuste Budgets für die digitale Transformation und eine frühe Einhaltung aufkommender Cybersicherheitsnormen wider. US-amerikanische Hersteller nutzen Steuergutschriften für Cloud-F&E-Ausgaben, um SaaS-Übergänge zu erleichtern. Kanadische Luft- und Raumfahrtcluster nutzen öffentlich-private Konsortien, um digitale Zwillinge zu erproben, die PLM mit Feldsensordaten integrieren.

Der asiatisch-pazifische Raum bleibt die am schnellsten wachsende Region mit einer CAGR von 10,44 % bis 2031. Chinas 14. Fünfjahresplan subventioniert aktiv die inländische PLM-Einführung, um die Abhängigkeit von ausländischen Ingenieurswerkzeugen zu verringern. Indiens Mission zur digitalen Fertigung treibt sowohl inländische OEMs als auch globale Tier-1-Lieferanten dazu an, Design- und Produktionsdaten über SaaS-PLM zu vereinheitlichen. ASEAN-Elektronikhubs in Vietnam und Thailand kombinieren PLM-Einführungen mit 5G-Fabriknetzwerken und ermöglichen so hochvolumige Leiterplattendesigniterationen.

Europa trägt eine beträchtliche Nachfrage bei, die sich auf Deutschland, Frankreich und das Vereinigte Königreich konzentriert. Die durch die CSRD getriebene Umweltberichterstattung veranlasst zur Integration von Lebenszyklusbewertungs-Plug-ins in PLM-Suiten, während Automobil- und Luft- und Raumfahrtunternehmen auf Wasserstoffantrieb und urbane Luftmobilitätsprogramme umrüsten. Osteuropäische Auftragshersteller treten EU-Wertschöpfungsketten bei und führen schlankes PLM ein, um Kundenprüfungsanforderungen zu erfüllen.

Südamerika, der Nahe Osten und Afrika bleiben aufstrebende, aber vielversprechende Märkte. Brasiliens Hersteller von Flex-Fuel-Fahrzeugen setzen PLM ein, um das Engineering von Ethanol- und Benzinvarianten zu koordinieren. Saudi-Arabiens Vision 2030 finanziert digitale Industriekorridore, in denen PLM modulare Anlagenbauten orchestriert. Afrikanische Aufbereiter von Telekommunikationsgeräten evaluieren Cloud-PLM zur Optimierung der Ersatzteillogistik. Obwohl der absolute Umsatz noch gering ist, erzeugen steigende Greenfield-Investitionen zweistellige Wachstumsnischen im gesamten Markt für Product Lifecycle Management (PLM) Software.

Regulatorisches Umfeld

Die Regulierung, die die Einführung von PLM-Software beeinflusst, konzentriert sich zunehmend auf Cybersicherheitsgewährleistung, Prüfbarkeit und Rückverfolgbarkeit von Produktdatensätzen, die in regulierter Fertigung verwendet werden. In den Vereinigten Staaten haben die Executive Order 14028 und verwandte Bundesrichtlinien zur Sicherheit der Software-Lieferkette Anbieter, die öffentliche Auftraggeber und verteidigungsnahe Programme bedienen, dazu bewegt, sichere Entwicklungspraktiken zu stärken und beschaffungsreife Nachweise bereitzustellen, während NIST SP 800-171 Rev. 3 eine gängige Basis zum Schutz von Controlled Unclassified Information (CUI) in Auftragnehmerumgebungen bleibt. Das Cybersecurity Maturity Model Certification (CMMC)-Programm des DoD setzt diese Anforderungen durch Drittprüfungen und laufende Bestätigungen um und erhöht die Nachfrage nach PLM-Plattformen, die rollenbasierte Zugriffskontrollen, unveränderliche Audit-Trails und kontrollierte Zusammenarbeit nachweisen können.

In Europa prägen Nachhaltigkeit und KI-Governance die PLM-Roadmaps. Die CSRD-getriebene Scope-3-Berichterstattung ab dem Geschäftsjahr 2025 hat den Bedarf beschleunigt, Lebenszyklusattribute und Lieferantendaten innerhalb des digitalen Fadens zu erfassen, wodurch PLM näher an Compliance-Berichtsworkflows rückt. Der EU AI Act fügt zusätzliche Anforderungen für KI-gestützte Engineering-Assistenten und Automatisierung innerhalb von PLM-Toolchains hinzu, wobei Hochrisikokategorien Konformitätsbewertungen nach einem festgelegten Zeitplan erfordern (einschließlich eines im August 2026 referenzierten Compliance-Meilensteins in Branchen- und Politikinterpretationen). Dieser Zeitplan erhöht die Erwartungen an technische Dokumentation, menschliche Aufsicht und Modell-Governance innerhalb von Engineering-Softwareumgebungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für PLM-Software beginnt mit dem Kern-Plattform-IP und ermöglichenden Technologien (Cloud-Infrastruktur, Datenbanken, Identitäts- und Zugriffsmanagement sowie Sicherheitswerkzeuge) und erstreckt sich dann auf Lösungspakete wie PDM, Workflow, Konfigurations-/Änderungsmanagement, Simulationsanbindungen sowie digitale Fertigung und MES-Integration. Vorgelagert liefern CAD/CAE/ECAD- und MBSE-Tools Autorendaten, die in PLM-Datenmodelle normalisiert werden müssen, und Standards und Schemata wie STEP AP242 werden zunehmend genutzt, um Übersetzungsreibung über Multi-CAD-Landschaften hinweg zu reduzieren. In der Mitte der Kette liefern PLM-Anbieter und Hyperscaler-Partner SaaS- oder Hybrid-Bereitstellungen, während Systemintegratoren und spezialisierte Beratungsunternehmen Datenmigration, Prozessdesign und Integration in ERP-, MES- und Qualitätssysteme übernehmen, was aufgrund der dokumentierten manuellen Nachbearbeitungslast bei Legacy-zu-Cloud-Umzügen oft zum kritischen Pfad wird.

Nachgelagert operationalisieren Hersteller PLM als Rückgrat für Lieferantenzusammenarbeit und Compliance, verteilen kontrollierte Produktdefinitionen an mehrstufige Lieferketten und verbinden Engineering-Änderungen mit Produktion und Service. Aktuelle Plattformentwicklungen deuten zudem auf eine wachsende KI-Schicht entlang der Kette hin: Propel Software gab im Juni 2026 die produktive Verfügbarkeit von Model Context Protocol (MCP) bekannt, um Enterprise-KI-Plattformen mit Live-Produktdaten zu verbinden, was widerspiegelt, wie KI-Agenten und externe Intelligenz Teil der PLM-Nutzung werden. Die Wertschöpfung erfolgt zunehmend über integrierte Suiten und Ökosysteme (Marktplätze, vorgefertigte Konnektoren und Domänenvorlagen), während Engpässe bei Interoperabilität, Sicherheitszertifizierungsanforderungen in regulierten Programmen und der Knappheit an PLM-Transformationskompetenzen bestehen bleiben, die für die Implementierung eines echten digitalen Fadens über Organisationen hinweg erforderlich sind.

Wettbewerbslandschaft

Der PLM-Software-Markt ist mäßig konzentriert. Siemens, Dassault Systèmes und PTC kontrollierten im Jahr 2025 schätzungsweise 40–45 % des Umsatzes. Siemens übernahm Altair Engineering für USD 10,6 Milliarden im Januar 2025, um Multiphysik-Simulation mit Teamcenter zu verbinden und sein Xcelerator-Portfolio zu stärken. Dassault erweiterte 3DEXPERIENCE um ISO-13485-Qualitätsmodule für Medizinprodukt-Workflows. PTC schärfte seinen SaaS-Fokus durch die Veräußerung nicht zum Kerngeschäft gehörender Analyseaktiva und leitete Kapital in die Weiterentwicklung von Windchill+ um.

Start-ups nutzen Marktlücken. Aras bietet eine offene Architektur mit dauerhaftem Abonnement an und spricht Automobilzulieferer an, die Upgrade-Flexibilität suchen. Propels Salesforce-native Design vereint Produkt- und Kundendaten in einem einzigen SaaS-Mandanten und trifft den Nerv von Hardware-Start-ups, die Vermarktungsgeschwindigkeit priorisieren. Open-Source-Frameworks wie Eclipse Sirius und OpenBOM unterbieten Listenpreise und zwingen etablierte Anbieter, Aufpreise durch engere Integration, Compliance-Inhalte und 24/7-Support zu rechtfertigen.

Die technologische Differenzierung verlagert sich von grundlegendem PDM hin zu domänenspezifischen KI-Copiloten, No-Code-Konfiguration und vorkonfigurierten regulatorischen Rahmenwerken. Anbieter wetteifern darum, FedRAMP High-Autorisierungen und SOC-2-Typ-II-Bescheinigungen zu erlangen, die Voraussetzungen für Ausschreibungen in der Luft- und Raumfahrt, Verteidigung und den Biowissenschaften sind. Oracles Sicherheitsvorfall im Oktober 2024 verdeutlichte das Reputationsrisiko von Sicherheitslücken und verstärkte die Marktnachfrage nach nachweisbarer Sicherheitshygiene. Der Wettbewerbsdruck wird sich intensivieren, da KI Einstiegsfunktionen zur Ware macht und der Kampf auf Ökosystembreite und Datenmodelltiefe im gesamten PLM-Software-Markt verlagert wird.

Marktführer im Bereich Product Lifecycle Management (PLM) Software

Siemens AG

SAP SE

Autodesk Inc.

PTC Inc.

Dassault Systèmes SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance besteht darin, dass compliance-getriebene digitale Rückverfolgbarkeit und Nachhaltigkeitsberichterstattung zu operativen Anforderungen werden, statt periodischer Dokumentationsübungen. Die EU-CSRD, mit Scope-3-Berichterstattung ab dem Geschäftsjahr 2025, zieht Lebenszyklusattribute, Lieferantendaten und As-Built-Rückverfolgbarkeit tiefer in PLM hinein und schafft Freiraum für Anbieter, die Lebenszyklusbewertung, Lieferantenzusammenarbeit und kontrollierte Berichtsworkflows in die Kernplattform integrieren. In regulierten Umgebungen erhöht der Beschaffungsdruck durch Rahmenwerke wie NIST SP 800-171 Rev. 3 und CMMC die Nachfrage nach PLM-Bereitstellungen mit nachweisbaren Zugriffskontrollen und Audit-Protokollen. Dies unterstützt differenzierte Angebote rund um sichere Mandantenfähigkeit, attestierungsbereite Kontrollen und standardisierte Nachweispakete für Audits.

Eine weitere Chance ist die Ausweitung von PLM über die diskrete Fertigung hinaus auf schneller getaktete, softwaredefinierte und netzwerkbasierte Produktumgebungen, in denen Produktdaten, Konfigurationen und Änderungssteuerung organisatorische Grenzen überschreiten. Belege für diesen Wandel umfassen Ericsson, das Dassault Systèmes 3DEXPERIENCE mit SIMULIA CST Studio Suite nutzt, um Antennenkomponentenbibliotheken und Datenbanken für die Telekom-Produktentwicklung zu zentralisieren, sowie Telekommunikationsbetreiber, die PLM-basierte digitale Fäden während der Fusionsintegration nutzen, um Kataloge, Preisgestaltung und Engineering-Änderungen zu standardisieren. Anbieterinvestitionen, die Lieferkettenintelligenz in Lebenszyklus-Workflows einbetten, erschließen weitere Wertpools bei sourcing-bewusstem Design und schneller Komponenten-Requalifizierung und richten PLM an Resilienzanforderungen aus, die Engineering-Entscheidungen zunehmend neben der Logistik beeinflussen.

Aktuelle Branchenentwicklungen

- Juni 2026: Siemens kündigte einen neuen 3D-Workflow für elektrische Systemgestaltung in seiner Capital-Software an, der mit Teamcenter integriert ist. Das Update stärkt die domänenübergreifende Zusammenarbeit zwischen elektrischen und mechanischen Engineering-Daten innerhalb von PLM und unterstützt eine engere Kontinuität des digitalen Fadens für elektromechanische Produkte.

- Mai 2026: Siemens ging eine Partnerschaft mit Xometry ein und gab eine Minderheitsinvestition von 50 Millionen USD bekannt, um KI-native Lieferkettenintelligenz in das Siemens-Xcelerator-Ökosystem einzubetten. Die engere Anbindung von Sourcing- und Fertigungssignalen an Engineering-Workflows erweitert PLM von der Design-Governance zu früherer, lieferkettenbewusster Entscheidungsfindung.

- August 2024: SAP und Hilti erweiterten ihre Zusammenarbeit, um Product-Lifecycle-Management-Fähigkeiten in die Cloud zu bringen, und positionierten PLM näher an Unternehmensprozessen und breiteren Nutzerbasen. Dieser Schritt unterstreicht den fortgesetzten Fokus der Anbieter auf Cloud-Bereitstellung und engere Integration zwischen PLM und angrenzenden Geschäftssystemen für globale Produktorganisationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Product-Lifecycle-Management (PLM)-Software, die Unternehmen hilft, Produktdaten und -prozesse vom frühen Konzept und Design über Fertigung, Service bis zum Lebensende zu verwalten, bereitgestellt als On-Premise-Lizenzen oder Cloud-Abonnements.

Ausgeschlossener Umfang: Wir zählen keine reinen CAD-Tools, eigenständigen Stücklisten-Editoren oder kundenspezifischen Eigenentwicklungen, die keine kommerziellen PLM-Softwareangebote darstellen.

Übersicht der Segmentierung

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Nach Lösungstyp

- Kollaboratives PDM / cPDM

- MCAD-Integrations-PLM

- Simulation und Analyse

- Digitale Fertigung und MES-PLM

- ALM / SLM

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Automobil und Transport

- Luft- und Raumfahrt sowie Verteidigung

- Elektronik und Hochtechnologie

- Industriemaschinen und Schwerausrüstung

- Architektur, Ingenieurwesen und Bauwesen

- Biowissenschaften und Medizinprodukte

- Konsumgüter / Einzelhandel

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung dessen, wofür Käufer bei PLM-Software tatsächlich bezahlen, und wie sich diese Budgets in öffentlichen Daten widerspiegeln. Wir prüfen Quellen wie die Einreichungen der US Securities and Exchange Commission, das US Bureau of Economic Analysis und das Bureau of Labor Statistics für relevante IT-Ausgabenindikatoren, makroökonomische Reihen von OECD und Weltbank sowie den breiteren Kontext digitaler Fertigung und von Standards durch Organisationen wie NIST und ISO. Dies hilft, die Marktgrenze an Softwareumsätze gebunden zu halten, anstatt in breitere Engineering-Dienstleistungen abzugleiten.

Wir nutzen zudem Jahresberichte, Earnings-Calls-Protokolle, Produktdokumentationen, Kundenfallstudien und seriöse Presseberichterstattung, um Änderungen bei der Paketierung, Cloud-Migration und typische Erneuerungsmuster zu verstehen. Wenn ein Unternehmen begrenzte Posten offenlegt, werden kostenpflichtige Unternehmensfinanzdaten und Intelligence-Datenbanken verwendet, um Berichtszeiträume und Währungsdarstellung zu normalisieren. Diese Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um unsere Schreibtischannahmen daran zu prüfen, wie PLM in realen Programmen beschafft und eingesetzt wird. Wir sprechen mit Softwareherstellern, Vertriebs- und Implementierungspartnern sowie Unternehmensnutzern in den wichtigsten Regionen, um Übernahmegeschwindigkeit, Verschiebungen bei der Cloud-Preisgestaltung und Modul-Anbindungsraten zu bestätigen, und speisen diese Erkenntnisse dann in das Modell zurück.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 16% | APAC: 48% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 35% | EMEA: 29% |

| Kleinere Akteure: 22% | Manager: 49% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Marktdimensionierung erfolgt nach einer Top-down-Logik, bei der Software-Ausgabenpools nach Region und Branche rekonstruiert und dann nach PLM-Durchdringung und typischem PLM-Budgetanteil innerhalb von Engineering- und Fertigungs-IT gefiltert werden. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch gezielte Bottom-up-Prüfungen abgesichert, etwa durch Stichproben von Anbieterumsatzangaben, Signale aus Partnerkanälen und stichprobenartige Lizenz- oder Abonnementpreise multipliziert mit geschätzten aktiven Nutzerplätzen in Schlüsselbranchen.

Einige Eingaben, die in diesem Markt wichtig sind, umfassen den Mix aus Cloud und On-Premise, den durchschnittlichen Abonnementpreis pro Nutzer (und wie er sich mit zusätzlichen Modulen erhöht), Erneuerungs- und Abwanderungsverhalten bei Unternehmensverträgen, Trends bei der Engineering-Belegschaft in fertigungsintensiven Branchen sowie das Tempo digitaler Fertigungs- und vernetzter Produktprogramme, die PLM in den Kern-Stack ziehen. Wenn eine Bottom-up-Prüfung Lücken aufweist, werden die fehlenden Teile durch konservative, an Peer-Angaben verankerte Bandbreiten behandelt und dann durch Interview-Feedback verfeinert.

Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, da sich Übernahme und Preisgestaltung schnell verändern können, wenn sich Cloud-Migrationen beschleunigen oder große Programme verzögert werden. Wir prognostizieren zunächst die wichtigsten Treiber, wie Cloud-Mix, Nutzerplatzwachstum und Preisentwicklung, und überführen diese dann in Umsatzprognosen, die mit Experteneinschätzungen aus Primärgesprächen abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, nicht nur durch zweifaches Lesen derselben Quelle. Unser Team vergleicht die Ergebnisse mit unabhängigen Signalen, wie offengelegten Softwareumsatztrends, Hinweisen auf Cloud-Abonnementwachstum und regionalen Fertigungs- und Engineering-Aktivitätsindikatoren, und untersucht dann jede Abweichung, die angesichts des Nachfrageumfelds zu hoch erscheint.

Vor der Freigabe durchläuft das Modell stufenweise Analystenprüfungen, damit Umfangsgrenzen, Währungsbehandlung und Zeitreihenverhalten konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Preisänderungen, neuen Compliance-Anforderungen oder großen Verschiebungen bei Bereitstellungspräferenzen. Unmittelbar vor der Lieferung wird ein weiterer Durchgang abgeschlossen, damit Kunden die aktuellste Ansicht erhalten, gestützt auf die neuesten Erkenntnisse.

Der Marktgrößenwert von Mordor Intelligence für Product-Lifecycle-Management-Software im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für PLM-Software können weit voneinander abweichen, selbst wenn sie alle versuchen, denselben Bereich zu beschreiben. Die Unterschiede resultieren meist daraus, wie jede Studie die Grenze zwischen Software und Dienstleistungen zieht, wie Cloud-Abonnements annualisiert werden und welche Module als PLM versus angrenzende Engineering-Tools behandelt werden.

Umsatzoffenlegungen und Erneuerungssignale, zusammen mit Kanalfeedback zu Nutzerplatzzahlen und Preisschritten, werden als Prüfungen verwendet, die Mordor Intelligence an einem reinen Software-PLM-Nachfragepool ab 2026 mit 50,17 Mrd. USD verankern. Sobald diese Ankerpunkte festgelegt sind, wird die Abweichung gegenüber anderen Zahlen typischerweise durch das erklärt, was am Rand hinzugefügt wird, wie schnell die Preise voraussichtlich steigen und wie häufig das Modell für Änderungen im Bereitstellungsmix und Währungszeitpunkte aktualisiert wird.

Vergleichsmaßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 50,17 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 29,00 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Momentaufnahme für 2024, und ihr Umfang scheint an Stellen Software mit Sprache zu professionellen Dienstleistungen zu vermischen, was den reinen Software-Gesamtwert je nachdem, wie Dienstleistungen ausgegliedert werden, komprimieren kann. |

| Branchenforschungsgruppe B | 34,70 Mrd. USD (2024) | Deckt den breiteren PLM-Markt einschließlich Dienstleistungen ab, und der ausgewiesene Wert für 2024 kann im Vergleich zur reinen Software-Dimensionierung höher oder niedriger ausfallen, je nachdem, wie Implementierungs- und Managed-Services-Umsätze erfasst werden und wie Cloud-Abonnementumsätze verbucht werden. |

Zusammengenommen zeigt die Tabelle, dass die Wahl des Jahres und die Umfangsgrenzen die größten Stellschrauben für die PLM-Dimensionierung sind und reine Wachstumsannahmen übertreffen können. Indem wir das Modell nachvollziehbar an der Softwareumsatzmechanik (Abonnement-Annualisierung, Modul-Anbindung und Bereitstellungsmix) halten und diese Annahmen dann mit realen Kaufsignalen erneut überprüfen, können wir eine Marktgröße präsentieren, die leichter Schritt für Schritt reproduziert und erklärt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des PLM-Software-Marktes?

Die Marktgröße des PLM-Software-Marktes betrug im Jahr 2026 USD 50,17 Milliarden und soll bis 2031 USD 73,91 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basiertes PLM ist das am schnellsten wachsende Bereitstellungsmodell mit einer CAGR von 10,96 % bis 2031, da Hersteller von On-Premise-Servern abwandern.

Welches Branchensegment wird am schnellsten expandieren?

Elektronik und Hochtechnologie soll mit einer CAGR von 9,56 % wachsen, angetrieben durch Advanced Packaging, 5G und KI-Beschleuniger-Designzyklen.

Warum führen KMU jetzt PLM ein?

Mikro-Abonnementpreise und Cloud-Bereitstellung beseitigen anfängliche Infrastrukturkosten und ermöglichen KMU den Zugang zu Funktionen auf Unternehmensniveau auf Abruf.

Warum sind regulatorische Vorgaben wichtig für die PLM-Einführung?

Vorschriften wie die EU-CSRD und 21 CFR Part 11 der US-amerikanischen FDA erfordern eine detaillierte Produktrückverfolgbarkeit und drängen Unternehmen dazu, Designunterlagen in PLM-Systemen zu digitalisieren.

Wie wirkt sich generative KI auf PLM-Workflows aus?

Generative KI-Copiloten automatisieren die Analyse von Änderungsaufträgen, die Erstellung von Anforderungen und die Erstellung von Arbeitsanweisungen, was Ingenieurzyklen und Dokumentationsaufwand reduziert.

Ist der Markt fragmentiert oder konsolidiert?

Da die fünf größten Anbieter etwa 55 % des Umsatzanteils halten, ist die Landschaft mäßig konsolidiert, bleibt aber offen für Nischen- und Open-Source-Herausforderer.

Seite zuletzt aktualisiert am: