Nordischer SaaS Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

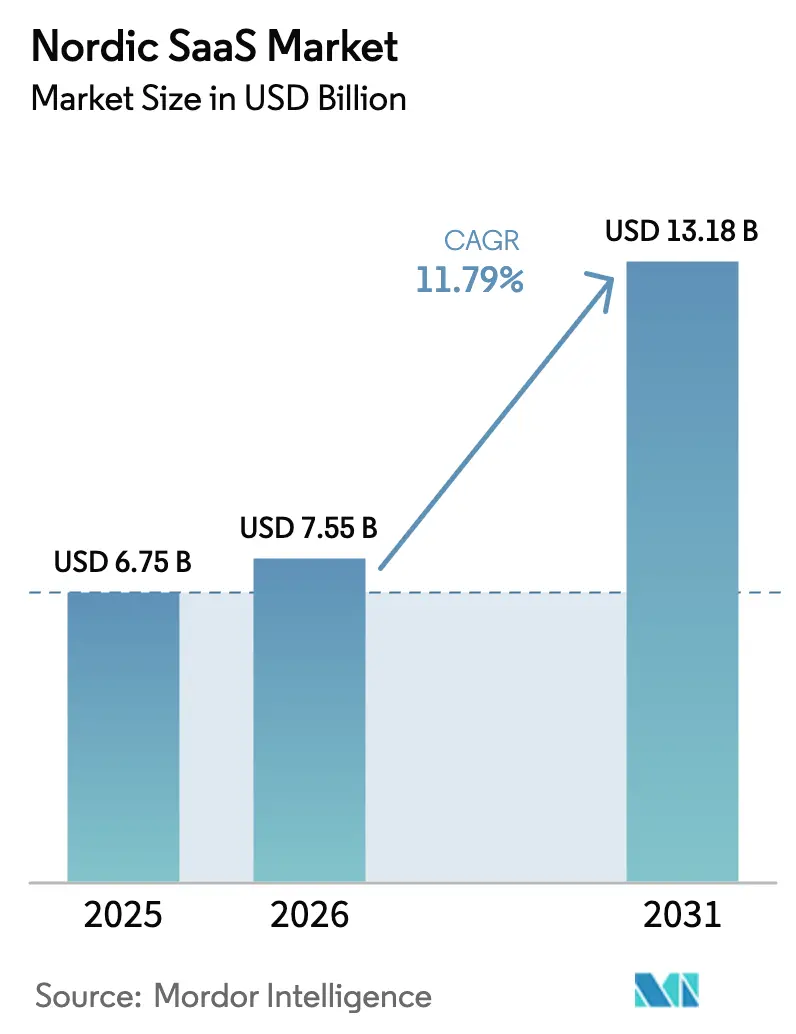

| Marktgröße im Basisjahr (2025) | 6.75 Milliarden US-Dollar |

| Marktgröße (2026) | 7.55 Milliarden US-Dollar |

| Marktgröße (2031) | 13.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.79% CAGR |

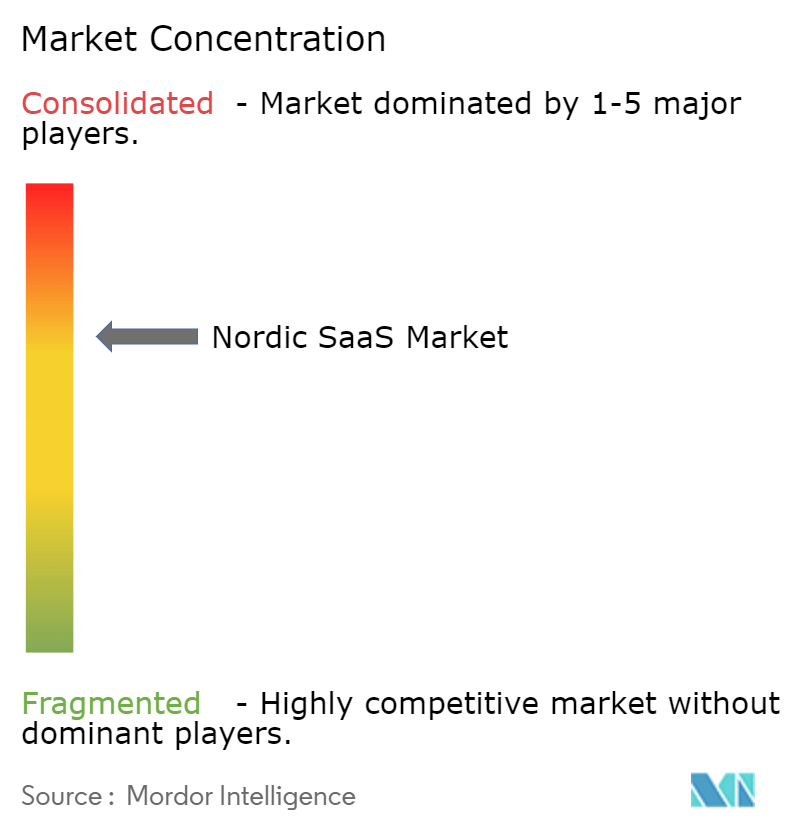

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordische SaaS Marktanalyse von Mordor Intelligence

Die Größe des nordischen SaaS Marktes wird voraussichtlich von 6,75 Milliarden USD im Jahr 2025 auf 7,55 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,79 % über den Zeitraum 2026–2031 einen Wert von 13,18 Milliarden USD erreichen. Die Cloud-First-Mandate des öffentlichen Sektors der Region, leistungsstarke 5G- und Glasfaser-Infrastrukturen sowie eine wachsende Basis an Rechenzentren mit erneuerbaren Energien schaffen günstige Bedingungen für digitale Souveränität. Diese strukturellen Vorteile verbinden sich mit nutzungsbasierten Preismodellen, die die Einstiegshürden für kleine Unternehmen senken, während die rasche Einführung von Compliance-Tools gemäß dem EU-KI-Gesetz die Nachfrage nach vertrauenswürdiger, regionaler Software steigert. Der Wettbewerbsdruck nimmt zu: Microsoft hat 3,2 Milliarden USD für schwedische Cloud- und KI-Kapazitäten zugesagt, Visma schloss 2024 32 Akquisitionen ab, und eine Welle vertikaler Mikro-SaaS-Start-ups gestaltet Nischen-Workflows neu.

Wichtigste Erkenntnisse des Berichts

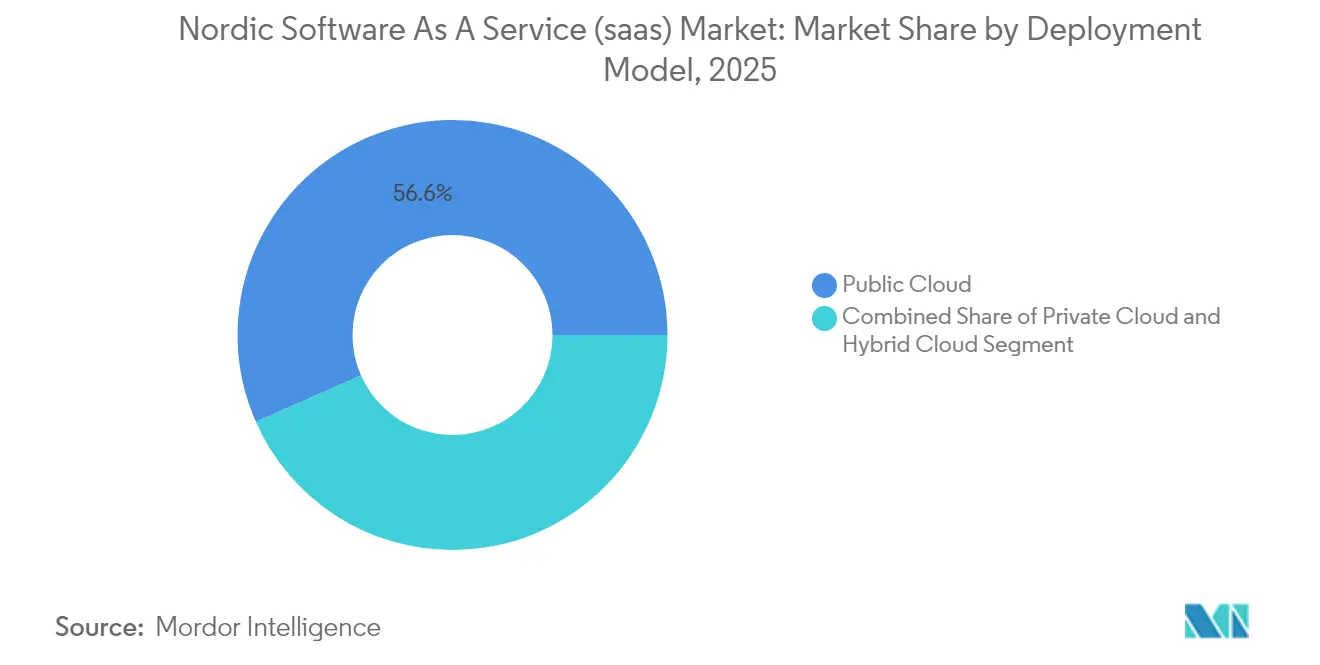

- Nach Bereitstellungsmodell erfasste die Public Cloud im Jahr 2025 einen Marktanteil von 56,62 % am nordischen SaaS Markt; die Hybrid Cloud ist das am schnellsten wachsende Modell mit einer CAGR von 15,15 % bis 2031.

- Nach Unternehmensgröße hielten Kleine und Mittlere Unternehmen im Jahr 2025 einen Marktanteil von 61,55 % am nordischen SaaS Markt; das Segment beschleunigt sich mit einer CAGR von 17,35 % bis 2031.

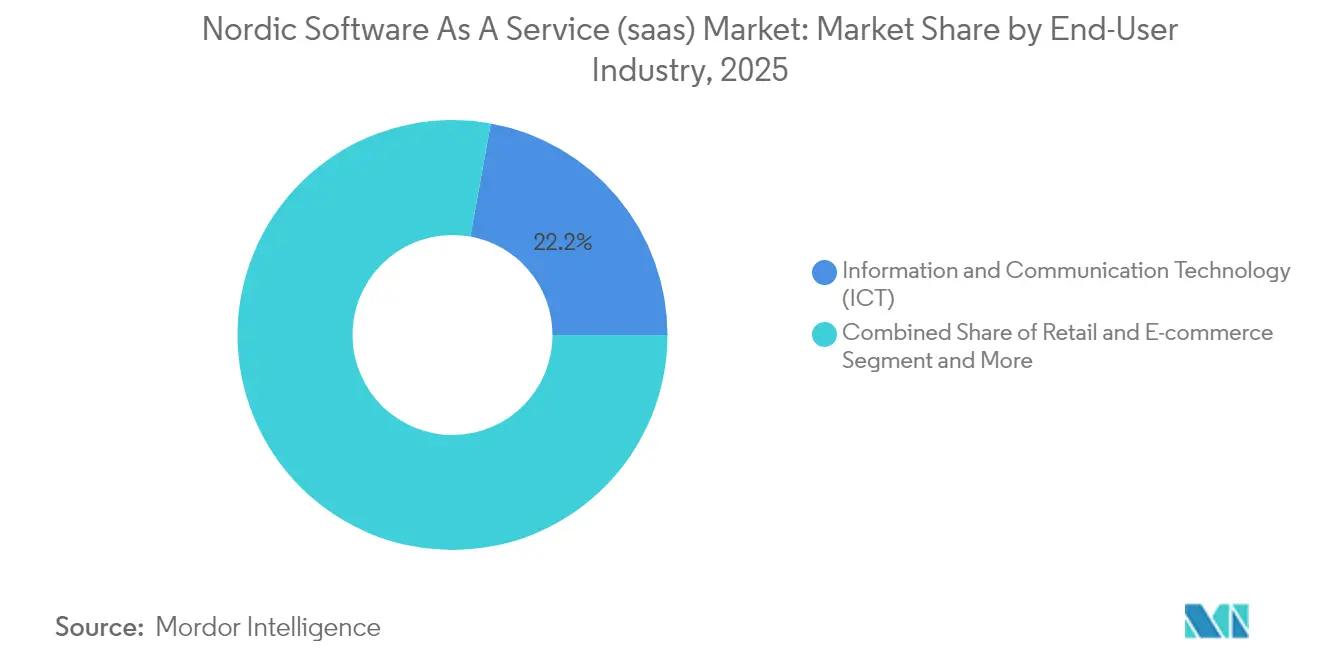

- Nach Endnutzerbranche führte der Sektor Informations- und Kommunikationstechnologie mit einem Umsatzanteil von 22,15 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 19,18 % bis 2031 expandieren werden.

- Nach Funktionsanwendung entfielen auf Zusammenarbeits- und Produktivitätswerkzeuge im Jahr 2025 ein Anteil von 25,22 % am nordischen SaaS Marktvolumen; Business Intelligence und Analytik verzeichnet eine CAGR von 22,94 % bis 2031.

- Nach Geografie beherrschte Schweden im Jahr 2025 einen Anteil von 34,12 % am nordischen SaaS Marktvolumen, während Finnland zwischen 2026 und 2031 mit einer CAGR von 15,28 % zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordischer SaaS Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe digitale Reife und Cloud-First im öffentlichen Sektor | +2.8% | Nordweit, am stärksten in Schweden und Dänemark | Mittelfristig (2–4 Jahre) |

| Robuste 5G/FTTH-Infrastruktur für latenzarme SaaS-Dienste | +2.1% | Nordweit, angeführt von Dänemark und Schweden | Kurzfristig (≤ 2 Jahre) |

| Anstieg nordischer Rechenzentren mit grüner Energie | +1.9% | Schweden und Finnland | Langfristig (≥ 4 Jahre) |

| Einhaltung des EU-KI-Gesetzes beschleunigt vertrauenswürdige SaaS-Tools | +1.7% | EU-weit mit früher Übernahme in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Verbreitung vertikaler Mikro-SaaS-Start-ups | +1.4% | Schweden und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu nutzungsbasierten Preismodellen | +1.2% | Nordweit, KMU-fokussiert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe digitale Reife und Cloud-First im öffentlichen Sektor

Nordische Regierungen betrachten die Cloud-Einführung als Voraussetzung für eine effiziente Leistungserbringung. Schwedens Digitalisierungsplan 2025–2030 sieht 2,8 Milliarden EUR für elektronische Gesundheitsakten, KI-gestützte öffentliche Dienste und offene Datenplattformen vor. Das dänische Ministerium für Digitalisierung migriert die Hälfte seiner Belegschaft zu Open-Source-Büropaketen, was eine politische Ausrichtung hin zu anbieterunabhängiger Souveränität signalisiert. Kommunen verstärken diesen Schwung durch den Einsatz von Vismas kollaborativen Budgetierungsmodulen, die die Finanzberichterstattung rationalisieren und die Transparenz erhöhen. Öffentliche Beschaffungsplattformen wie Mercell haben die Ausschreibungsvorlaufzeiten bereits um 80 % verkürzt, was die Effizienzgewinne unterstreicht, die die SaaS-Nachfrage stärken. Insgesamt vertiefen diese Maßnahmen die Umsatzbasis des nordischen SaaS Marktes im öffentlichen Sektor und setzen Best-Practice-Vorlagen für regulierte Branchen.

Robuste 5G/FTTH-Infrastruktur für latenzarme SaaS-Dienste

Dänemark führt Europa mit einer 5G-Verfügbarkeit von 83,4 %, gefolgt von Schweden, was ultralatenzarme Workloads und Edge-Computing-Pilotprojekte ermöglicht. Factbird nutzt diese Netzwerkkapazität, um cloudbasierte Fertigungsanalytik bereitzustellen, die die Betriebszeit von 250 nordischen Werken steigert, mit einem Wachstum von 300 % seit 2021. Ericssons Einführung cloud-nativer 5G-Kerne bei nordischen Betreibern erleichtert die Integration von Carrier-Grade-SaaS weiter, unterstrichen durch 120 kommerzielle 5G-Core-Verträge weltweit. Diese Infrastrukturgewinne fördern autonome Logistik, immersive Schulungen und Fernpatientenüberwachungsdienste, die auf Reaktionszeiten unter 10 ms angewiesen sind, und stärken die Differenzierung des nordischen SaaS Marktes in Bezug auf Leistung.

Anstieg nordischer Rechenzentren mit grüner Energie

Microsofts schwedischer Campus im Wert von 3,2 Milliarden USD nutzt 100 % erneuerbare Energie und leitet Abwärme über Fortum-Partnerschaften in Fernwärmenetze um[1]Microsoft Corp., „Microsoft investiert in Cloud- und KI-Infrastruktur in Schweden”, microsoft.com. EcoDataCenter 2 in Östersund investiert 18 Milliarden SEK, um bei 15 g CO₂äq/kWh zu betreiben, was etwa einem Zehntel des europäischen Durchschnitts entspricht. Apples dänische Anlage und der LUMI-Supercomputer in Finnland laufen ebenfalls vollständig mit sauberer Energie. Diese Anlagen verkürzen die Latenz für regionale Nutzer von Hyperscale-Plattformen und ermöglichen es lokalen Anbietern, CO₂-neutrale Dienste zu vermarkten, was für Unternehmen mit ESG-Mandaten entscheidend ist. Das Muster fördert einen positiven Kreislauf: Jeder neue Bau zieht mehr Anbieter an, was wiederum weitere Netzaufrüstungen und erneuerbare Kapazitäten rechtfertigt.

Einhaltung des EU-KI-Gesetzes beschleunigt vertrauenswürdige SaaS-Tools

Das EU-KI-Gesetz stellt Transparenz, menschliche Aufsicht und Risikomanagement in den Mittelpunkt des Software-Designs. ComplyCloud's automatisierte Dokumentationsmaschine hilft nordischen Unternehmen, KI-Risiken zu bewerten und Minderungsschritte zu verfolgen. Visma hat bereits 13 KI-gestützte Module in Suiten für die öffentliche Verwaltung integriert, darunter Ecare für Altenpflegedienste, und dabei ISO-27001-Erweiterungen erworben, die Datenverantwortliche beruhigen. WithSecure (ehemals F-Secure) fügt KI-basierte Tools zur Bedrohungsexposition hinzu, die mit den Prüfanforderungen des Gesetzes und nationalen Cybersicherheitsrichtlinien übereinstimmen. Reputationen für ethisches Design ermöglichen es nordischen Anbietern, gegen größere Plattformen zu konkurrieren, die einer stärkeren Prüfung ausgesetzt sind, und steigern damit das ARR-Potenzial des nordischen SaaS Marktes in regulierten Segmenten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe mehrstufige Datenschutzvorschriften | –1.8% | Nordweit mit EU-Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Hohe Fachkräftekosten im Vergleich zu Offshore-Standorten | –2.3% | Schweden und Norwegen | Langfristig (≥ 4 Jahre) |

| Risiko der Anbieterabhängigkeit bei Hyperscale-IaaS | –1.4% | Nordweit, unternehmensfokussiert | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken hinsichtlich Cyber-Souveränität | –1.1% | Regierung und kritische Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe mehrstufige Datenschutzvorschriften

Die DSGVO bildet eine Grundlage, doch jeder nordische Staat schichtet sektorspezifische Schutzmaßnahmen auf, die SaaS-Anbieter zur Pflege separater Instanzen und Prüfpfade verpflichten. Dänemarks Rückzug von Microsoft 365 spiegelt erhöhte Souveränitätsanforderungen wider, die alternative Hosting-Vereinbarungen erzwingen. Tele2's schwedische Kollaborationssuite auf Basis des Matrix-Protokolls spiegelt den Trend wider, opfert jedoch Skaleneffekte. Gesundheits- und Finanzvorschriften fügen eine weitere Compliance-Ebene hinzu, was den rechtlichen und DevOps-Aufwand für kleinere Anbieter erhöht. Orange Business vermarktet nun souveräne Clouds mit länderspezifischem Schlüsselmanagement, um die Belastung zu mindern, aber solche Lösungen erhöhen die Stückkosten und schmälern die Wachstumsprämie des nordischen SaaS Marktes.

Hohe Fachkräftekosten im Vergleich zu Offshore-Standorten

Die Nachfrage nach KI-Ingenieuren, Full-Stack-Entwicklern und Cloud-Architekten übersteigt das Angebot in Schweden und Norwegen. Die Wiederbelebung des Öl- und Gassektors in Norwegen und Stockholms wachsendes Fintech-Cluster treiben die mittleren Entwicklergehälter auf ein Vielfaches der osteuropäischen Sätze, was die Bruttomargen belastet. Die alternde Bevölkerungsstruktur begrenzt den inländischen Hochschulabsolventenausstoß, während Einwanderungshürden den Zustrom einschränken. Arbeitgeber reagieren mit der Einrichtung von Near-Shore-Zentren in Polen oder Portugal, doch verteilte Teams können die iterative, Design-Thinking-Kultur gefährden, die im nordischen Produktmanagement vorherrscht. Anhaltende Lohninflation verengt daher den Spielraum für bootstrapped Start-ups und verzögert Feature-Roadmaps, was die Gesamtdynamik der nordischen SaaS Branche dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridlösungen überbrücken Souveränitätslücken

Die Public Cloud hielt im Jahr 2025 einen Anteil von 56,62 % am nordischen SaaS Markt. Hybride Architekturen bewegen sich jedoch am schnellsten mit einer CAGR von 15,15 %, da Unternehmen Hyperscale-Elastizität mit souveränen Knoten für regulierte Workloads kombinieren. Mehrere Ministerien folgen Dänemarks Vorbild bei der Pilotierung von LibreOffice und der Einführung offener Standards, was eine Präferenz für Stack-Kontrolle gegenüber Anbieterkomfort offenbart. Die Verschiebung positioniert Integratoren wie Tietoevry als Orchestratoren von Multi-Tenant-Governance, Compliance-Automatisierung und Workload-Portabilität. Das nordische SaaS Marktvolumen für hybride Bereitstellungen soll bis 2031 5,48 Milliarden USD erreichen, was die Nachfrage nach richtlinienbasierten Routern, Edge-Sicherheit und Cloud-übergreifender Abrechnungsanalytik untermauert.

Organisationen kombinieren nun Amazon Web Services oder Microsoft Azure für risikoarme Workloads mit lokalen Cloud-Partnern, die sensible Datensätze physisch trennen. Diese Architektur reduziert Latenzspitzen und vermeidet einseitige Preisrevisionen, die für Einzelanbieterverträge typisch sind. Schwedische Kommunen fordern zunehmend Klauseln für souveränes Hosting und zwingen unabhängige Softwareanbieter, bei der Einrichtung Regionsauswahlwerkzeuge einzubetten. Beratungsfahrpläne priorisieren daher Zero-Trust-Design, proaktive Datenspeicherort-Dashboards und Verschlüsselung-im-Betrieb-Module, die Compliance mit Agilität in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Dominanz treibt Innovation

KMU machten im Jahr 2025 einen Marktanteil von 61,55 % am nordischen SaaS Markt aus, und die Gruppe expandiert mit einer CAGR von 17,35 % bis 2031. Nutzungsbasierte Preisgestaltung senkt Investitionsausgaben, während vorkonfigurierte Integrationen die Zeit bis zur Wertschöpfung für Unternehmen mit schlanker IT-Belegschaft verkürzen. Das nordische SaaS Marktvolumen aus der KMU-Nachfrage soll bis 2031 8,1 Milliarden USD übersteigen, was einen überproportionalen Einfluss auf Produkt-Roadmaps signalisiert.

Fortnox veranschaulicht die Wirtschaftlichkeit: 536.000 Konten, 268 SEK ARPC und eine Betriebsmarge von 41 % belegen, dass volumenbasierte Modelle profitabel skalieren können. Visma verstärkt diese Dynamik durch die Übernahme lokaler Entwickler und die Schichtung von Cross-Selling-APIs, die Gehaltsabrechnung, Buchhaltung und E-Rechnungs-Workflows vereinfachen. Mikro-vertikale Innovatoren wie BRP Systems für Fitnessclubs gewinnen Nischen durch Domänenmerkmale, die größere Suiten übersehen, und stärken den Fragmentierungsgrad und den Chancenpool des nordischen SaaS Marktes.

Nach Endnutzerbranche: Gesundheitswesen-Boom gestaltet Prioritäten neu

IKT-Dienste blieben mit 22,15 % des nordischen SaaS Marktumsatzes im Jahr 2025 die größte Käufergruppe, aber Gesundheitswesen und Biowissenschaften verzeichnen den steilsten Anstieg mit einer CAGR von 19,18 %. Telemedizin, Ferndiagnostik und KI-gestützte Triage-Tools entsprechen nationalen Mandaten, die Warteschlangen in der Versorgung verkürzen und Kosten kontrollieren. Folglich soll das nordische SaaS Marktvolumen im Gesundheitsbereich bis 2031 2,86 Milliarden USD übersteigen.

Nordhealth's Präsenz in 13.000 Kliniken, Curoflow's Terminautomatisierung und MedHelp's Fehlzeitenanalytik unterstreichen die Nachfrage nach integrierten EHR-Konnektoren und DSGVO-konformen Datenseen. Bankwesen, Finanzdienstleistungen und Versicherungen modernisieren in gemessenem Tempo und migrieren Module für die Kreditvergabe und Betrugsbekämpfung auf neue Plattformen. Fertigung und Einzelhandel übernehmen SaaS für die Lieferkettentransparenz, oft gebündelt mit IoT-Telemetrie und prädiktiven Bestandsmodellen. Projekte des öffentlichen Sektors eskalieren weiterhin über landesweite Ausschreibungsrahmen, die lokal gehostete Plattformen bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionsanwendung: Analytik-Revolution beschleunigt sich

Zusammenarbeits- und Produktivitätswerkzeuge kontrollierten im Jahr 2025 25,22 % des nordischen SaaS Marktumsatzes, da hybrides Arbeiten zur Norm wurde. Doch Business Intelligence und Analytik führt das Wachstum an, mit einer prognostizierten CAGR von 22,94 % bis 2031. Der Schwung des Segments resultiert aus zugänglichen Pipelines für maschinelles Lernen und Self-Service-Dashboards, die fortgeschrittene Analytik für nicht-technische Nutzer verständlich machen.

Accobat's KI-gestützte Power-BI-Erweiterungen verkörpern die neue Welle und automatisieren die Ausreißererkennung und Szenarioplanung für mittelständische Finanzteams. SuperOffice positioniert CRM als Nachhaltigkeitscockpit neu und verpflichtet sich zu einem CO₂-negativen Status bis 2025, um die ESG-KPIs der Käufer widerzuspiegeln. WithSecure's Elements-Plattform bettet identitätsbasierte Verteidigungsschichten ein und unterstreicht die Konvergenz von Analytik und Sicherheit. Einzelhandelsspezifische Akteure wie Voyado injizieren Einblicke in die Customer Journey, finanziert von strategischen Investoren, die datenzentrierte Margenexpansion anstreben.

Geografische Analyse

Schwedens Dominanz beruht auf einer robusten Innovationspipeline, umfangreichem Kapitalzugang und nahezu allgegenwärtiger Gigabit-Abdeckung. Microsofts Rechenzentrumserweiterung im Wert von 3,2 Milliarden USD zementiert latenzarme regionale Zonen, die Hyperscale-Workloads verankern. Staatliche Investitionen von 2,8 Milliarden EUR in E-Government erhalten eine stetige Nachfrage über Verwaltungseinheiten hinweg. Visma und Fortnox verstärken Netzwerkeffekte durch die Integration von Rechnungsstellung, Gehaltsabrechnung und Analytik in kohärente Suiten.

Finnlands Aufstieg spiegelt die strategische Ausrichtung zwischen öffentlichen Investitionen und privaten Unternehmen wider. Microsofts mehrstufiger Campus nutzt Wasser- und Windressourcen und gewährleistet CO₂-neutrale Rechenleistung für inländische unabhängige Softwareanbieter. Heeros und Finadeck automatisieren die Cashflow-Prognose für KMU, während der LUMI-Supercomputer KI-Sandbox-Kapazitäten eröffnet und algorithmusintensive Anwendungen in der Gesundheitsdiagnostik und Waldertragmodellierung fördert.

Norwegen betont industrielle Datenwolken, die Offshore-Energieplattformen und Netzausgleichsbetreiber bedienen. Cognite's Asset-Data-Fusion und Volue's Marktverrechnungssoftware skalieren in ganz Europa, unterstützt durch großzügige Steueranreize für Forschung und Entwicklung. Dänemark befürwortet die Unabhängigkeit von Open-Source-Stacks und lenkt Ministerien zu LibreOffice, während es Identitätsmanagement-Start-ups fördert. Island stärkt den regionalen Talentkreislauf durch den Export frischer Analytikkonzepte, gestützt auf geothermische Rechenzentren, die einen geringen CO₂-Fußabdruck gewährleisten.

Wettbewerbslandschaft

Die Konsolidierung beschleunigt sich, aber die Fragmentierung bleibt bestehen. Vismas 32 Akquisitionen im Jahr 2024, mit denen 190 Unternehmen in Europa und Lateinamerika hinzugefügt wurden, offenbaren eine Orchestrierungsstrategie, die breite Funktionalität mit lokalen Compliance-Ankern verbindet[3]Visma Group, „Visma Jahresbericht 2024”, visma.com. EQT und First Krafts Angebot von 5,5 Milliarden USD für Fortnox unterstreicht den Investorenappetit für beständige Plattformen für die Finanzverwaltung. SuperOffice aktualisiert seine CRM-Module rund um Netto-Null-Dashboards, während WithSecure sich angesichts steigender identitätsbasierter Bedrohungen auf das Expositionsmanagement konzentriert.

Mittelgroße Herausforderer nutzen weiße Flecken. Nordic Capitals Kauf von BRP Systems positioniert den Investor, um ein fitnessspezifisches ERP global zu skalieren. Factbird sammelt 16 Millionen USD ein, um seine Echtzeit-Fabrikboden-Intelligenz zu globalisieren. Vertikale Tiefe, souveränes Hosting und KI-Erklärbarkeit stechen als strategische Hebel zur Differenzierung hervor.

Hyperscaler erhöhen die Messlatte für die Vollständigkeit der Plattform. Microsofts mit erneuerbaren Energien betriebene Zonen und AWS Local Zones bieten Latenzparität mit lokalen Angeboten. Die europäische KI-Regulierung bietet dennoch Schutz für regionale Anbieter, die in Compliance-Workflows mit menschlicher Aufsicht versiert sind. Der Wettbewerbsschach konzentriert sich nun auf die Breite des Ökosystems, Nachhaltigkeitsnachweise und transparente KI-Governance.

Nordische SaaS Branchenführer

Visma Solutions

Microsoft Corporation

Salesforce, Inc.

SAP SE

Fortnox AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Klarna startete eine KI-gestützte direkte Kommunikationslinie zu CEO Sebastian Siemiatkowski, was eine tiefere Integration des konversationellen Handels signalisiert.

- März 2025: EQT und First Kraft boten 5,5 Milliarden USD für Fortnox, was Premium-Bewertungen im skandinavischen SaaS unterstreicht.

- März 2025: ServiceNow erwarb Advanias Quality 360, um die KI-gestützte Fertigungsleistung zu steigern.

- Februar 2025: Klarna ermöglichte das automatische Onboarding für WooCommerce-Händler im Rahmen eines neuen Vertriebspakts.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den nordischen Software-als-Dienstleistung Markt als alle abonnementbasierten, mandantenfähigen Unternehmenssoftware-Lösungen, die über öffentliche, private oder hybride Cloud-Netzwerke an zahlende Nutzer in Dänemark, Finnland, Island, Norwegen und Schweden geliefert werden. Die Zahlen umfassen den in der Region generierten jährlichen Netto-Wiederkehrumsatz, unabhängig vom Hauptsitz des Anbieters, und werden in konstanten US-Dollar von 2024 ausgedrückt.

Ausschluss aus dem Umfang: Einmalige unbefristete Lizenzen, Infrastruktur als Dienstleistung, Plattform als Dienstleistung und verwaltete Hosting-Umsätze fallen nicht in diese Schätzung.

Segmentierungsübersicht

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Kleine und Mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Informations- und Kommunikationstechnologie (IKT)

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- Regierung und öffentlicher Sektor

- Bildung

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Sonstige

- Nach Funktionsanwendung

- Kundenbeziehungsmanagement (CRM)

- Enterprise Resource Planning (ERP)

- Personalkapitalmanagement (HCM) und Gehaltsabrechnung

- Zusammenarbeit und Produktivität

- Business Intelligence und Analytik

- Cybersicherheit als Dienstleistung

- Vertikal-spezifische Dienste / Mikro-SaaS

- Nach Land

- Norwegen

- Schweden

- Dänemark

- Finnland

- Island

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten dann strukturierte Interviews und kurze Umfragen mit nordischen CIOs, SaaS-Controllern, Telekommunikationsgroßhändlern und Rechenzentrumsbetreibern durch. Die Diskussionen halfen uns, durchschnittliche Sitzpreise, Abwanderungsbänder und Beschaffungszeitpläne des öffentlichen Sektors zu validieren und Lücken zu schließen, die die Schreibtischforschung allein nicht schließen kann.

Schreibtischforschung

Wir begannen mit offenen Regierungsdaten wie den Unternehmens-Cloud-Ausgaben von Statistics Norway, Eurostat-Umfragen zur Cloud-Nutzung und Konnektivitätsberichten der schwedischen Post- und Telekommunikationsbehörde, die die Adoptionsraten verankern. Branchenverbände, darunter IT-Branchen und FINTECH Finland, lieferten Benchmarks für Sektorausgaben, während Unternehmenseinreichungen, Börsenprospekte und Investorenpräsentationen Umsatzaufteilungen der Anbieter lieferten. Wir stärkten den Kontext durch kostenpflichtige Datenbanken wie D&B Hoovers für Finanzdaten privater Unternehmen und Dow Jones Factiva für Deal-Nachrichten. Patentrecherchen auf Questel identifizierten aufkommende vertikale Mikro-SaaS-Nischen in der Fertigungsausführung. Diese sekundären Eingaben bilden das sachliche Fundament, doch die obige Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die regionale Ausgaben durch ein Top-Down-Modell, das mit den von nationalen Statistikämtern gemeldeten Unternehmens-Software-Budgets beginnt, für die Cloud-Durchdringung angepasst wird und den SaaS-Anteil nach Vertikale anwendet. Die Ergebnisse werden durch Bottom-Up-Stichproben der nordischen Abrechnungen wichtiger Anbieter und Kanalprüfungen gegengeprüft. Variablen wie KMU-Gründungsraten, Glasfaser-bis-zum-Haus-Abdeckung, Strompreise für grüne Rechenzentren, Mandate zur Digitalisierung der Gehaltsabrechnung und durchschnittliche SaaS-Sitzkosten fließen in das Modell ein und signalisieren Wendepunkte. Prognosen bis 2030 stützen sich auf eine multivariate Regression, gemischt mit ARIMA, um sowohl strukturelles Wachstum als auch kurzfristige Zyklizität zu erfassen, mit Szenarioanalysen, wo regulatorische Änderungen die Datenspeicherortregeln verändern könnten. Fehlende Anbieterdaten werden durch mediane EV-zu-Umsatz-Multiplikatoren und Peer-Wachstumskurven vor der abschließenden Triangulation überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Überprüfung. Unser Team vergleicht Modelltotale mit Importstatistiken zu Cloud-Diensten, prüft Anomalien und führt sensible Variablen erneut aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie eine Mehrwertsteuerregeländerung oder den Start einer Hyperscaler-Region ausgelöst werden, und ein Analyst zeichnet jede Veröffentlichung ab.

Warum Mordors nordische Software-als-Dienstleistung Basislinie standhält

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen den Markt unterschiedlich aufteilen, Wechselkurse zu unterschiedlichen Zeitpunkten stempeln oder Modelle unregelmäßig aktualisieren.

Wichtige Lückenursachen umfassen die Einbeziehung ergänzender Cloud-Dienste, eine Länderabdeckung, die Island auslässt, die Abhängigkeit von Anbieterumsatz-Rollups ohne nutzerseitige Prüfungen und einmalige Währungsumrechnungen, die dann jahrelang statisch bleiben. Mordor Intelligence mindert diese durch die Kombination von nachfrageseitigen Ausgabenreihen mit Anbieterproben, vierteljährliche Aktualisierung der Wechselkurse und Überprüfung der Annahmen nach jeder wesentlichen politischen Änderung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 6,75 Mrd. USD (2025) | ||

| 8,30 Mrd. USD (2025) | Regionale Beratung A | Zählt verwaltete Cloud-Dienste und isländische Hosting-Umsätze |

| 2,07 Mrd. USD (2024, nur Schweden) | Fachzeitschrift B | Geografie auf Schweden beschränkt; extrapoliert aus dem Public-Cloud-Anteil |

| 0,73 Bio. USD (2025, nordischer Cloud-Stack) | Globale Beratung C | Bündelt IaaS, PaaS und SaaS; verwendet ausschließlich Ausgabenumfragen |

Diese Vergleiche zeigen, dass bei unterschiedlichem Umfang, unterschiedlicher Datenhäufigkeit und unterschiedlicher Triangulationsdisziplin die Gesamtwerte stark schwanken. Durch enge Verankerung der Definitionen, jährliche Aktualisierung der Eingaben und Ausbalancierung der Top-Down-Nachfrage mit der Bottom-Up-Anbieterrealität liefert Mordor Intelligence eine verlässliche Basislinie, die Entscheidungsträger replizieren und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle nordische SaaS Markt und wie ist seine Wachstumsaussicht?

Der Markt wird im Jahr 2026 auf 7,55 Milliarden USD geschätzt und soll bis 2031 13,18 Milliarden USD erreichen, was einer CAGR von 11,79 % entspricht.

Welches Segment wächst am schnellsten innerhalb des nordischen SaaS Marktes?

Business Intelligence und Analytik-Software führt das Segmentwachstum mit einer CAGR von 22,94 % bis 2031 an und übertrifft damit Zusammenarbeits- und ERP-Tools.

Warum sind KMU so wichtig für den nordischen SaaS Markt?

KMU machen 61,55 % des Umsatzes aus und wachsen mit einer CAGR von 17,35 %, da nutzungsbasierte Preisgestaltung und vorgefertigte Integrationen zu begrenzten IT-Budgets passen.

Wie gestalten Datensouveränitätsregeln die Bereitstellungsentscheidungen?

Sie treiben die Hybrid-Cloud-Einführung mit einer CAGR von 15,15 % voran, da Unternehmen sensible Daten auf souveränen Knoten verteilen und gleichzeitig skalierbare Workloads bei Hyperscalern belassen.

Welches nordische Land wächst am schnellsten bei der SaaS-Einführung?

Finnland führt mit einer prognostizierten CAGR von 15,28 %, angetrieben durch Rechenzentren mit erneuerbaren Energien und proaktive Digitalisierungspolitiken.

Seite zuletzt aktualisiert am: