Marktgröße und Marktanteil für Innenarchitektur-Software

Marktübersicht

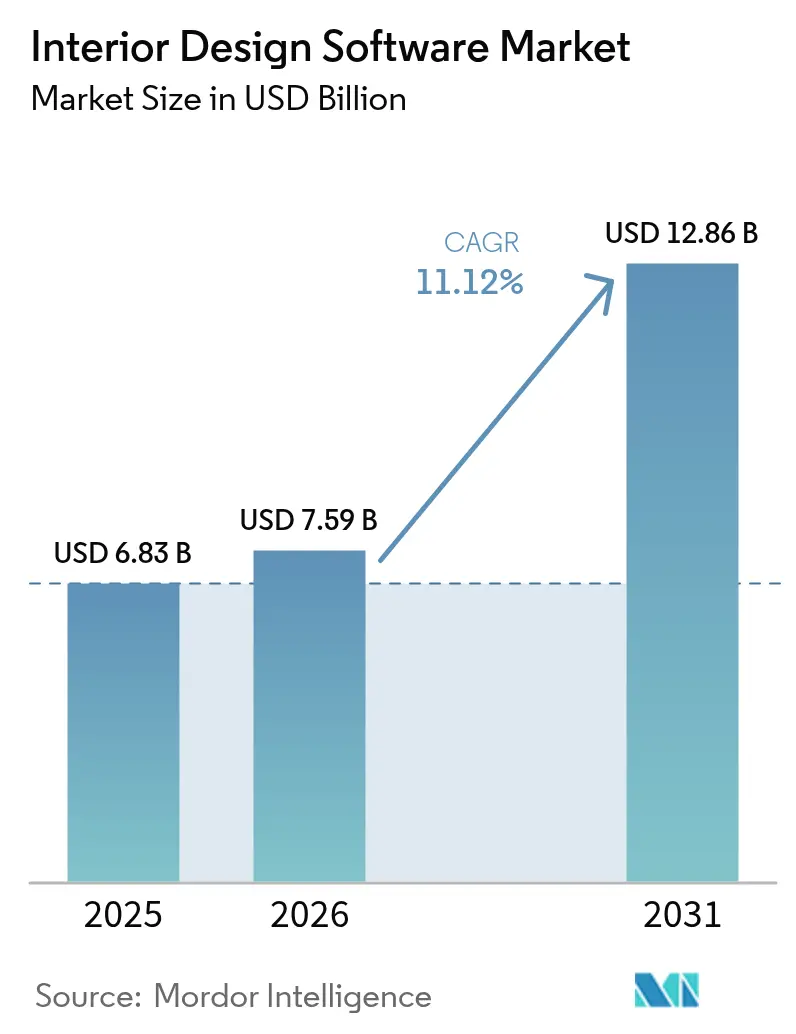

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.59 Milliarden US-Dollar |

| Marktgröße (2031) | 12.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Innenarchitektur-Software durch Mordor Intelligence

Der Markt für Innenarchitektur-Software hatte im Jahr 2025 einen Wert von 6,83 Milliarden USD und wird voraussichtlich von 7,59 Milliarden USD im Jahr 2026 auf 12,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,12 % während des Prognosezeitraums (2026–2031). Die Dynamik wird durch die Konvergenz von künstlicher Intelligenz, Cloud-Computing und immersiver Visualisierung angetrieben, die die Konzeptentwicklung, Zusammenarbeit und Kundenbindung entlang der gesamten Design-Wertschöpfungskette neu definiert. Die nach der COVID-19-Pandemie etablierten Remote-Work-Normen festigen Cloud-Workflows, die verteilte Teams verbinden, während sinkende GPU-Renderkosten die fotorealistische Visualisierung demokratisieren. Die Integration von BIM-Workflows in Innenarchitektur-Plattformen schafft neue Wettbewerbsvorteile, da Projektbeteiligte ein ISO-19650-konformes Informationsmanagement einführen. Der Markt für Innenarchitektur-Software entwickelt sich daher von diskreten Einzellösungen hin zu einheitlichen, lebenszyklusorientierten Ökosystemen, die 3D-Modellierung, datenreiche BIM-Objekte, Echtzeit-Zusammenarbeit und Cloud-natives Rendering bündeln.

Wichtigste Erkenntnisse des Berichts

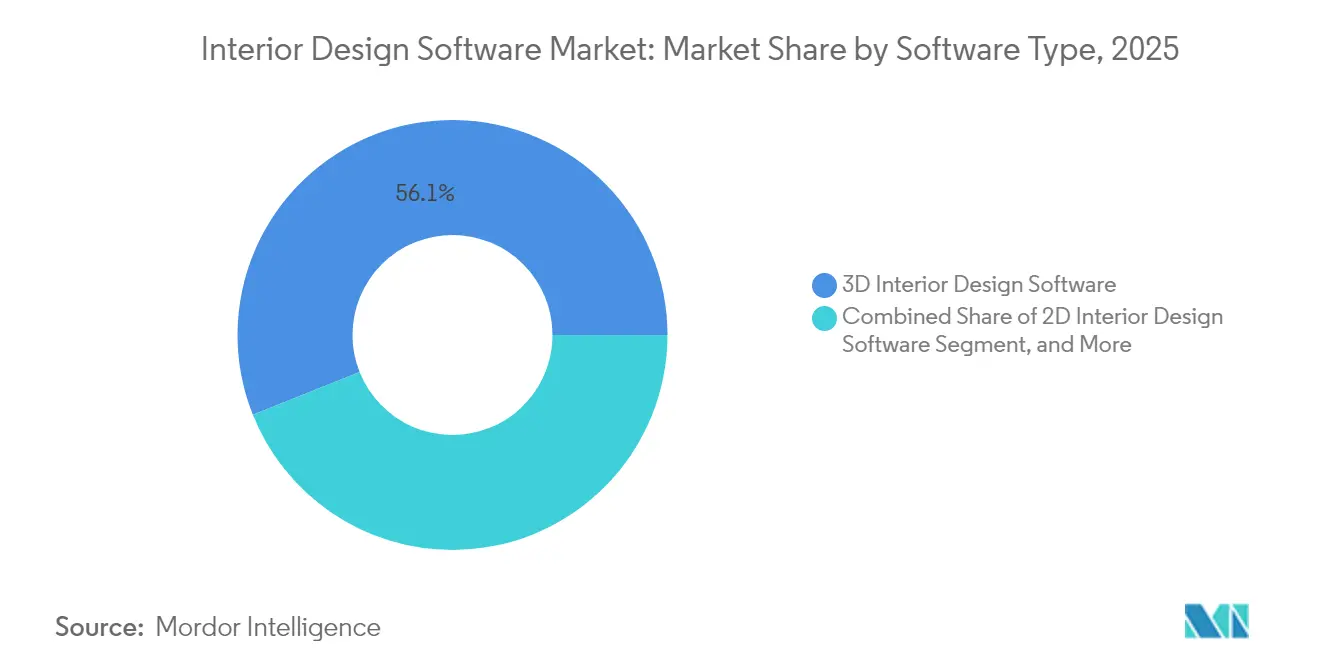

- Nach Softwaretyp führte 3D-Innenarchitektur-Software mit einem Marktanteil von 56,05 % im Jahr 2025 den Markt für Innenarchitektur-Software an. VR/AR-fähige Design-Plattformen verzeichnen bis 2031 eine CAGR von 12,1 %.

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 63,05 % an der Marktgröße für Innenarchitektur-Software, während Cloud-Plattformen mit einer CAGR von 12,31 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 63,02 % der Nachfrage auf Innenarchitekten und Architekten im Markt für Innenarchitektur-Software, während private Endnutzer bis 2031 mit einer CAGR von 12,18 % zunehmen.

- Nach Anwendung entfielen im Jahr 2025 52,55 % der Nachfrage auf den Wohnbereich im Markt für Innenarchitektur-Software, und gewerbliche Projekte verzeichneten zwischen 2026 und 2031 eine CAGR von 12,05 %, womit sie das Gesamtmarktwachstum übertrafen.

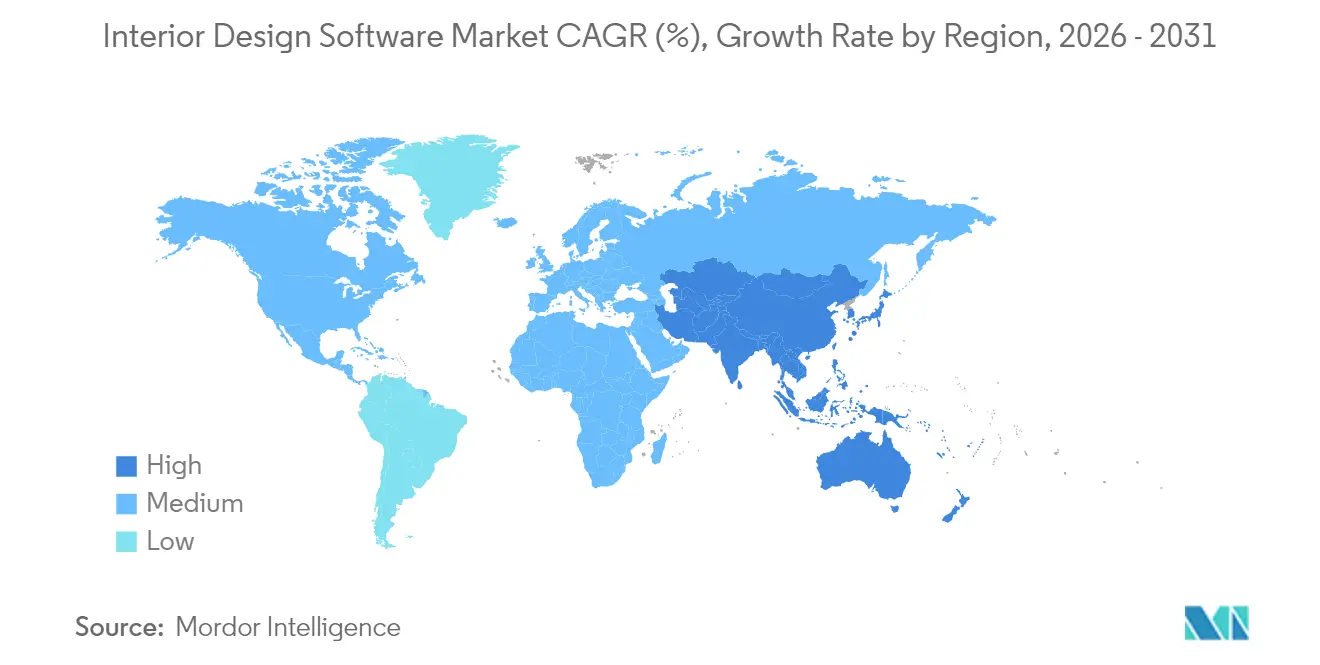

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,10 % im Markt für Innenarchitektur-Software; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 11,55 % prognostiziert.

- Autodesk, Nemetschek und Dassault Systèmes hielten im Jahr 2024 gemeinsam einen Marktanteil von 42 % am Markt für Innenarchitektur-Software.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Innenarchitektur-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von BIM-integrierten Innenarchitektur-Workflows | +2.8% | Global, mit stärkster Verbreitung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach fotorealistischer Visualisierung im E-Commerce und in VR-Showrooms | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Bedarfs an Remote-Zusammenarbeit unter verteilten Design-Teams nach der COVID-19-Pandemie | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Rückgang der GPU-Cloud-Renderkosten, der SaaS-basierte Rendering-Dienste ermöglicht | +1.7% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestütztes generatives Design beschleunigt Konzeptiterationszyklen | +2.2% | Zunächst Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Ausgaben für Smart-Home-Renovierungen durch millennial-Hausbesitzer | +1.8% | Vorrangig Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von BIM-integrierten Innenarchitektur-Workflows

Verbindliche BIM-Standards und die Nachfrage der Auftraggeber nach koordinierten Daten drängen Designer zu Plattformen, die Geometrie und Information in einer einzigen Umgebung verwalten. Eine Vectorworks-Umfrage aus dem Jahr 2025 zeigte, dass 68 % der AEC-Fachleute bereits BIM einsetzen und 65 % darin den höchsten ROI sehen.[1]Vectorworks, „AEC-Trends 2025”, vectorworks.net Die Vorschriften Singapurs verlangen mittlerweile für bestimmte Projekte 3D-BIM-Einreichungen, was die Einführung in ganz Asien beschleunigt.[2]BIM Singapur, „Leitfaden zum Kauf von BIM-Software 2025”, bim.com.sg Anbieter reagieren darauf, indem sie ISO-19650-konforme Datenstrukturen, automatisierte Kollisionserkennung und Cloud-basierte gemeinsame Datenumgebungen (CDE) in ihre Innenarchitekturmodule integrieren. Die Wettbewerbspositionierung hängt nun von der reibungslosen Übergabe zwischen Entwurfsplanung, Dokumentation und Facility-Management ab. Kleinere Anbieter wie Bricsys setzen auf kostengünstige Lizenzmodelle, um Unternehmen anzulocken, die von 2D-CAD aufrüsten. Insgesamt tragen diese Kräfte 2,8 Prozentpunkte zur prognostizierten CAGR bei, da Plattform-Upgrades zur Sicherstellung der Normenkonformität und Kundenbindung unumgänglich werden.

Steigende Nachfrage nach fotorealistischer Visualisierung im E-Commerce und in VR-Showrooms

Möbelhändler und private Kunden erwarten zunehmend 4K-Renderings und VR-Rundgänge, bevor sie Käufe oder Raumkonzepte genehmigen. Cloud2Render berechnet zwischen 1,08 USD und 6,48 USD pro GPU-Stunde und ermöglicht es kleinen Unternehmen, hochwertige Bilder ohne Hardwareinvestitionen zu liefern. Virtuelles Staging hat laut Interior AI die Verkaufszyklen von Immobilien um 87 % verkürzt und die Preise um 15 % angehoben, was einen direkten ROI für Visualisierungsausgaben belegt. AiHouse gibt an, 4K-Renderings in weniger als drei Minuten zu erstellen, was den Iterationsaufwand und den Aufwand der Designer reduziert.[3]AiHouse Inc., „KI-gestützte 3D-Innenarchitektur-Software”, aihouse.com Da E-Commerce-Plattformen Raumansichts-Konfiguratoren integrieren, beeinflusst die Visualisierungsqualität die Konversionsraten und treibt Software-Upgrades voran, die Raytracing-Beleuchtung und Materialtreue unterstützen. Dieser Trend trägt 2,1 Prozentpunkte zur CAGR bei und beschleunigt den Wandel hin zu SaaS-basiertem Rendering.

Anstieg des Bedarfs an Remote-Zusammenarbeit unter verteilten Design-Teams nach der COVID-19-Pandemie

Permanente hybride Arbeitsmodelle erfordern nun Plattformen, die Versionskontrolle, rollenbasierte Berechtigungen und Live-Markup-Sitzungen bieten. Houzz führte 2025 Team-Chat und Voice-Over-Notes ein, um Unternehmen zu bedienen, die mehrere parallele Projekte verwalten. Autodesk Docs integriert Markierungen direkt in AutoCAD- und Revit-Sitzungen und minimiert so den Dateiaufwand. Nahtloses Co-Editing verbessert die Kundengenehmigungszyklen, reduziert Nacharbeit und unterstützt die globale Talentsuche. Sicherheitserweiterungen wie SSO und Enterprise-Datenverschlüsselung von Anbietern wie Vizcom haben IT-Einwände ausgeräumt und Adoptionsbarrieren gesenkt.[4]Vizcom, „Sicherheit und Datenschutz”, vizcom.ai Collaboration-Treiber tragen nun 1,9 Prozentpunkte zur Markt-CAGR bei, indem sie konservative Unternehmen zu Cloud-Abonnements bewegen.

Rückgang der GPU-Cloud-Renderkosten, der SaaS-basierte Rendering-Dienste ermöglicht

Intensiver Wettbewerb zwischen Hyperscalern und auslastungsoptimierte Orchestrierung haben die Cloud-GPU-Preise seit 2023 um nahezu 40 % gesenkt. Vagon bietet bedarfsgerechte GPU-Instanzen mit hohem Arbeitsspeicher und nutzungsbasierter Abrechnung an, wodurch Warteschlangen und der Aufwand für lokale Render-Farmen entfallen. Die Kostenparität mit lokalen Workstations hat mittelgroße Unternehmen zur Cloud-Nutzung bewogen und Budgets für Premium-Softwarelizenzen freigesetzt. Anbieter bündeln nun Ein-Klick-Cloud-Render-Schaltflächen, die Nutzer von der Infrastrukturkomplexität abschirmen und eine planbare Abrechnung sicherstellen. Diese wirtschaftlichen Faktoren tragen 1,7 Prozentpunkte zur prognostizierten CAGR bei und stärken das Abonnementwachstum.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lernkurve und Schulungskosten für professionelle Software-Suiten | -1.6% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Softwarepiraterie und Verfügbarkeit von kostengünstiger raubkopierter Software in Entwicklungsregionen | -1.2% | Vorrangig asiatisch-pazifischer Raum, Südamerika und Teile des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Eingeschränkte Interoperabilität zwischen veralteten CAD-Formaten und modernen 3D-Engines | -0.9% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei in der Cloud gehosteten Projektdateien für Unternehmenskunden | -0.8% | Global, mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lernkurve und Schulungskosten für professionelle Software-Suiten

Vectorworks-Recherchen identifizieren den Mangel an strukturierten Schulungen als das größte Hindernis für die Einführung digitaler Tools. Erweiterte Suiten bündeln nun parametrische Modellierung, BIM-Tagging und Cloud-Zusammenarbeit, was nachhaltige Lerninvestitionen erfordert. In AR/VR-Workflows berichteten 50 % der frühen Anwender von Hardware-Anschaffungen und Umfangsrevisionen, bevor sie Vorteile erzielten. Kleinere Studios in Schwellenmärkten werden durch Abonnementkosten zuzüglich Schulungsaufwendungen abgeschreckt, was Upgrade-Zyklen verlangsamt und 1,6 Prozentpunkte von der CAGR abzieht. Anbieter reagieren mit kontextuellen Tutorials, KI-gestützten Befehlsvorschlägen und abgestuften Benutzeroberflächen, um Lernschwellen zu senken.

Softwarepiraterie und Verfügbarkeit von kostengünstiger raubkopierter Software in Entwicklungsregionen

Unlizenzierte Downloads bleiben verbreitet, wo die rechtliche Durchsetzung lax ist und die Softwarekosten einen hohen Anteil der Betriebskosten ausmachen. Graphisoft warnt, dass raubkopierte Versionen keine Updates enthalten, Schadsoftware enthalten und nicht auf Cloud-Dienste zugreifen können, doch der unmittelbare Kostenvorteil verleitet nach wie vor viele Nutzer. Abonnementmodelle, die auf Online-Validierung basieren, mindern einige Risiken, doch Dauerlizenzversionen bleiben anfällig. Piraterie zieht 1,2 Prozentpunkte von der prognostizierten CAGR ab, insbesondere im asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten, bis Cloud-abhängige Funktionalität unverzichtbar wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: 3D-Plattformen treiben die Marktentwicklung voran

3D-Innenarchitektur-Software hatte im Jahr 2025 einen Marktanteil von 56,05 % am Markt für Innenarchitektur-Software und verdeutlicht damit den entschiedenen Wandel von linienbasiertem Zeichnen hin zur immersiven Raummodellierung. VR/AR-fähige Design-Plattformen, die voraussichtlich mit einer CAGR von 12,1 % wachsen werden, spiegeln die steigende Kundennachfrage nach Walk-through-Erlebnissen wider, die Design-Entscheidungen absichern. Die dem Markt für Innenarchitektur-Software zugeschriebene Marktgröße für BIM-fähige Suiten wird bis 2031 voraussichtlich stetig wachsen, da regulatorische Vorgaben die Einführung datenreicher Modelle beschleunigen. KI-gestütztes generatives Design differenziert Plattformen weiter, wobei AiHouse 4K-Renderings in weniger als drei Minuten anbietet. Veraltete 2D-Anwendungen behalten eine Nischenbedeutung für die Dokumentation, dienen jedoch nun häufig als nachgelagerte Ausgaben, die automatisch aus 3D- oder BIM-Modellen generiert werden, was die Konvergenz der Fähigkeiten unter einheitlichen Benutzeroberflächen unterstreicht.

Die Wettbewerbspositionierung hängt von der Rendering-Qualität, der Bibliotheksbreite und der Interoperabilität mit Fertigungssystemen ab. Dassault Systèmes' CATIA R2025x führt Mixed-Reality-Interaktion und eine Stellar Interactive Rendering Engine ein, die Fotorealismus und Zusammenarbeit stärkt [3DS.COM]. Dassaults Vorstoß signalisiert ein Wettrüsten hin zu Echtzeit-, geräteagnostischer Visualisierung, die Client-Präsentationen in immersive Entscheidungssitzungen verwandelt. Kleinere Herausforderer umwerben kostensensible Märkte mit modularen Funktionssets, während etablierte Anbieter Ökosysteme aus Plugins und zertifizierten Inhalten nutzen, um professionelle Nutzer zu binden. Die langfristige Entwicklung deutet auf eine tiefere Fusion von BIM-Daten, KI-gestützter Layoutgenerierung und Cloud-Streaming hin, was 3D-Plattformen als Betriebssystem für die Gestaltung von Innenräumen positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

On-Premises-Installationen erzielten 2025 einen Umsatzanteil von 63,05 %, doch Cloud-Angebote steigen mit einer CAGR von 12,31 %, da Unternehmen Skalierbarkeit und Aktualisierungskomfort gegen Datensouveränitätsbedenken abwägen. Cloud-Übergänge vollziehen sich am schnellsten bei mittelgroßen Unternehmen, denen IT-Personal fehlt; automatisches Patching und elastisches Rendering gleichen Ausfallzeitängste aus. Anbieter schließen Sicherheitslücken durch Zero-Trust-Architekturen, Prüfprotokollierung und Compliance-Frameworks, die auf ISO 19650 ausgerichtet sind. Vizcom vermarktet AES-256-Verschlüsselung, VPC-Isolation und SSO-Verbindungen mit Azure AD und Okta, um Unternehmenskäufer zu überzeugen. Die Umsatzberichte von Autodesk und Nemetschek zeigen, dass Abonnementportfolios Dauerlizenzmodelle übertreffen, was auf einen unumkehrbaren Schwung hin zu wiederkehrender Cloud-basierter Monetarisierung hindeutet.

Hybridkonfigurationen etablieren sich als Kompromissmodelle, wobei große Unternehmen vertrauliche Daten lokal hosten und gleichzeitig leichtgewichtige Proxys zur Cloud für Visualisierung und Markup synchronisieren. Cloud-Render-Farmen verkürzen die Design-Iterationszeiten, und KI-Funktionen hängen häufig von serverseitiger Inferenz ab, was zögerliche Unternehmen über die Adoptionsschwelle bewegt. Der Markt für Innenarchitektur-Software erlebt daher einen allmählichen, aber festen Schwenk zu SaaS, der Datenanalysen und nutzungsbasierte Preisgestaltung freischaltet, die unter lokalen Installationen unmöglich waren.

Nach Endnutzer: Professionelle Dienste führen die Markterweiterung an

Innenarchitekten und Architekten generierten 2025 63,02 % der Nachfrage und bestätigen damit, dass Fachwissen das Wertversprechen der Software untermauert. Diese Fachleute nutzen parametrische Steuerungen, BIM-Koordination und Projektmanagement-Integrationen, um die abrechenbare Effizienz zu maximieren und Überarbeitungen vor Ort zu reduzieren. Private Heimwerker bilden das am schnellsten wachsende Segment mit einer CAGR von 12,18 %, unterstützt durch KI-gesteuerte Oberflächen, die Komplexität hinter verbraucherfreundlichen Assistenten verbergen. Interior AI beispielsweise bietet virtuelle Staging-Ergebnisse in Minuten zu marktgängigen Preisen an und erweitert so den adressierbaren Nutzerkreis.

Möbelhändler und Immobilienentwickler übernehmen Plattformen für Konfiguratoren, Marketingrenderings und Verkaufsengagement. Houzz's Pro-Suite bündelt CRM und Zahlungs-Gateways mit Design-Visualisierung und verdeutlicht die verschwimmenden Grenzen zwischen Design, Beschaffung und Kundenmanagement. Da sich die Anwendungsfälle diversifizieren, schneidern Anbieter abgestufte Pakete maß, von kostenlosen Verbraucherversionen mit Wasserzeichenbeschränkungen bis hin zu Unternehmenslizenzen mit API-Zugang und Governance-Kontrollen. Über den Prognosezeitraum werden professionelle Segmente die Umsatzdominanz behalten, doch demokratisierte Tools stellen sicher, dass Nicht-Fachleute zunehmend Feature-Roadmaps und Schnittstellenvereinfachung beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbliches Segment treibt das Wachstumsbeschleunigung voran

Wohnprojekte behielten im Jahr 2025 einen Anteil von 52,55 %, gestützt durch steigende Renovierungsbudgets und die technischen Erwartungen der Millennials. Die dem Markt für Innenarchitektur-Software zugeordnete Marktgröße für Gewerbeflächen wird jedoch voraussichtlich mit einer CAGR von 12,05 % beschleunigen, da Arbeitsplätze, Gastgewerbebetriebe und Einzelhandelsgeschäfte nach der Pandemie ihre Raumkonzepte überarbeiten. Gewerbliche Auftraggeber priorisieren BIM-Konformität, Kollisionserkennung und multidisziplinäre Koordination, was höhere durchschnittliche Transaktionsgrößen und langfristige Abonnementverpflichtungen unterstützt. US-amerikanische Heimrenovierungsausgaben von 463 Milliarden USD im ersten Quartal 2024 untermauern eine stabile Wohnnachfrage.

Gastgewerbeunternehmen nutzen immersive Visualisierung, um Gästeerlebnisse zu differenzieren, während Gesundheits- und Bildungseinrichtungen Layoutanpassbarkeit und Infektionsschutzmodellierung benötigen. Anbieter reagieren mit branchenspezifischen Objektbibliotheken, regulatorischen Vorlagen und Umweltanalyse-Plugins. Das gewerbliche Wachstum wird damit zum Katalysator für eine Vertiefung der Funktionen in den Bereichen Codeanalyse, Asset-Tracking und teamübergreifende Zusammenarbeit, die später auf Wohnebenen heruntersickern und einen virtuosen Innovationszyklus stärken.

Geografische Analyse

Nordamerika führte den Markt für Innenarchitektur-Software im Jahr 2025 mit einem Anteil von 38,10 % an, gestützt durch reife Renovierungsökosysteme, hohe Technologiepenetration und BIM-zentrierte regulatorische Rahmenbedingungen. Daten des Harvard Joint Center for Housing Studies (JCHS) verzeichneten im ersten Quartal 2024 Renovierungsausgaben in den USA von 463 Milliarden USD, während 93 % der Hausbesitzer Fachleute beauftragten, was Software-Abonnements zur Erleichterung der Auftragnehmer-Zusammenarbeit aufrechterhalten. Cloud-Adoption, bereits Mainstream, soll sich vertiefen, da Anbieter KI-Zeichenwerkzeuge bündeln, die ausschließlich serverseitig betrieben werden. Die Wachstumsaussichten der Region profitieren auch von Eigenkapitalgewinnen der Millennials und der Integration von Smart-Home-Geräten, die eine anspruchsvolle Raumplanung erfordern.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,55 % bis 2031 das schnellste regionale Wachstum, angetrieben durch Urbanisierung und lokale politische Initiativen für das digitale Bauwesen. Der indische Anbieter MicroGenesis verzeichnete einen Umsatz von INR 235 Crore (28,3 Millionen USD) und kooperiert dabei mit Nemetschek, was den Appetit auf internationale Plattformen illustriert, die an regionale Normen angepasst sind. Chinas Modernisierung von Bauprozessen und die Infrastrukturausgaben Südostasiens schaffen günstige Bedingungen für BIM-fähige Innenarchitektur-Software. In lokalen Währungen bemessene Abonnementmodelle und lokalisierte Inhaltsbibliotheken beschleunigen die Marktdurchdringung bei kleinen Studios ohne Kapital für Dauerlizenzen.

Europa bietet ein stetiges Wachstum, verankert durch die Einführung von ISO 19650 und Nachhaltigkeitsvorgaben. Nemetscheks Umsatzwachstum im Design-Segment von 13,1 % im Jahr 2024 unterstreicht die compliance-getriebene Nachfrage. Mehrsprachige Workflows und Energieleistungsmodule sind entscheidende Kaufkriterien, da EU-Richtlinien die CO₂-Fußabdruck-Berichterstattung verschärfen. Unterdessen entstehen im Nahen Osten und Afrika aufkeimende Chancen im Zusammenhang mit Smart-City-Initiativen, wenngleich Währungsvolatilität und lückenhafte Internetversorgung die kurzfristige Verbreitung dämpfen. Anbieter, die diese Märkte erschließen, investieren in offline-fähige Clients und regionale Cloud-Rechenzentren, um Compliance- und Latenzanforderungen zu erfüllen. Insgesamt deuten geografische Muster auf eine Konvergenz hin zu Cloud-BIM-Ökosystemen hin, wobei lokale Anpassungen Wettbewerbsvorteile definieren.

Regulatorisches Umfeld

Anforderungen an Interoperabilität und modellbasierte Lieferung sind zunehmend an formale Standards gebunden, die die Feature-Roadmaps von Innenarchitektur-Software beeinflussen, insbesondere dort, wo Interior-Tools mit BIM-Liefergegenständen zusammentreffen. ISO 16739-1:2024 (IFC) und die buildingSMART-Leitlinien zu Model View Definitions (MVDs) unterstützen den offenen Datenaustausch, während der National BIM Standard-United States (NBIMS-US) weiterhin ein gängiger Bezugspunkt für strukturierte BIM-Informationspraktiken ist. Diese Rahmenwerke verstärken die Nachfrage nach ISO 19650-konformem Informationsmanagement, IFC-Export-/Importtreue und auditfreundlicher Metadatenverwaltung über Design-, Visualisierungs- und Kollaborationsmodule hinweg.

Vorgaben des öffentlichen Sektors und nationale Mandate fügen zudem jurisdiktionsspezifische Compliance-Anforderungen hinzu, die in die kommerzielle Beschaffung einfließen. In den Vereinigten Staaten formalisieren Behörden- und Eigentümerstandards, einschließlich der von der Port Authority of New York and New Jersey und der City of Seattle verwendeten Anforderungen, die BIM/VDC-Erwartungen für die Projektabwicklung. In Europa schreibt das Gesetz Nr. 330/2025 in der Tschechischen Republik vor, dass verpflichtete Einrichtungen Bauinformationsmodelle in gemeinsamen Datenumgebungen unter Verwendung einheitlicher nationaler Baudatenstandards erwerben und pflegen müssen, die vom Amt für technische Normung, Metrologie und staatliche Prüfung veröffentlicht werden, was die CDE-Bereitschaft und standardisierte Datenstrukturen erhöht. Für KI-gestützte Designfunktionen hat die vorläufige politische Einigung des Europäischen Rates zum AI Omnibus (Mai 2026) den Compliance-Zeitplan des EU-KI-Gesetzes angepasst, und die Richtlinie (EU) 2024/2853 (Produkthaftungsrichtlinie) wird im Dezember 2026 anwendbar und behandelt Software ausdrücklich als Produkt, was die Betonung auf Nachverfolgbarkeit, Dokumentation und Risikokontrollen bei KI-unterstützten Ergebnissen erhöht.

Wettbewerbslandschaft

Der Markt für Innenarchitektur-Software weist eine moderate Konzentration auf. Autodesk, Nemetschek und Dassault Systèmes sicherten sich im Jahr 2024 gemeinsam 42 % des Umsatzes, ermöglicht durch breite Portfolios, globale Vertriebskanäle und robuste F&E-Budgets. Autodesk verzeichnete im Jahr 2025 einen Gesamtumsatz von 6,13 Milliarden USD und integriert weiterhin KI- und Cloud-Module in AutoCAD und Revit, um seine installierte Basis vor der Erosion durch Herausforderer zu schützen. Nemetscheks Anstieg der Abonnementumsätze um 88,1 % signalisiert eine erfolgreiche Migration von Dauerlizenzen, die die Abwanderung reduziert und die Finanzierung neuer Cloud-Dienste ermöglicht.

Strategische Schwerpunkte konzentrieren sich auf KI-Augmentation, BIM-Konformität und immersive Visualisierung. Dassaults CATIA-R2025x-Veröffentlichung verbindet Mixed-Reality-Oberflächen mit Rendering-Engine-Upgrades und unterstreicht das erlebnisorientierte Schlachtfeld. Nischenanbieter differenzieren sich durch vertikale Spezialisierung; AiHouse bedient fertigungsverknüpfte Workflows, während Houzz Pro Kundenbeziehungsmerkmale für kleine Auftragnehmer integriert. Markteintrittsbarrieren entstehen durch die kostspielige Entwicklung von 3D-Kernels und die Zertifizierung für Standards wie ISO 16739-1 IFC, was die Bedrohung durch neue Marktteilnehmer begrenzt. Allerdings könnten Open-Source-3D-Engines und Cloud-Plattformen technische Hürden im Laufe der Zeit senken und den Preiswettbewerb verschärfen.

Interoperabilitätsreibung bleibt ein ungelöster Schmerzpunkt. Veraltete CAD-Formate erfordern häufig proprietäre Übersetzer, was zu Datenverlust und Nutzerfrustration führt. Anbieter streben eine Standardisierung auf offene IFC-Schemata an, doch Wettbewerbsinteressen verlangsamen die vollständige Angleichung. Sicherheit, insbesondere für Cloud-gehostete Modelle, ist nun ein Differenzierungsmerkmal, da Unternehmens-IT SOC-2-Berichte und VPC-Isolation prüft. Insgesamt wird sich der Wettbewerb voraussichtlich stärker um Plattformvollständigkeit, KI-gestützte Produktivität und Ökosystem-Lock-in intensivieren als allein um Lizenzpreise.

Marktführer der Innenarchitektur-Software-Branche

Dassault Systemes SE

Trimble Inc.

SmartDraw Software, LLC

Autodesk, Inc.

Foyr Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Produktrichtung im Jahr 2026 zeigt Whitespace in KI-nativen Workflows, die die Qualifikationsschwelle für 3D- und BIM-nahe Innenarchitekturaufgaben senken und dabei die fachliche Governance beibehalten. Homestyler kündigte Homestyler V6.0 (April 2026) mit einem einheitlichen AI Studio an, das 3D-Design, KI-Generierung und Zusammenarbeit kombiniert, während Planner 5D einen AI-Studio-Workflow (Juni 2026) einführte, der Nutzer von der Konzepterstellung bis zum Rendering innerhalb einer Umgebung führt. Core AI brachte HomeGPT (Juni 2026) auf den Markt, das multimodale Eingaben wie ein einzelnes Foto verwendet, um Wohndesign-Konzepte zu erstellen, was die fortgesetzte Expansion von Kreations-Tools für Verbraucher und Prosumer unterstützt, die über Einstiegsstufen, aufgewertete Bibliotheken und Kollaborationsfunktionen monetarisiert werden können.

Echtzeit-Visualisierung ist eine weitere kurzfristige Chance für sowohl Wohn- als auch Gewerbekunden, unterstützt durch engere Rendering-Integrationen und Cloud-Bereitstellung. Vectorworks veröffentlichte Vectorworks 2026 Update 4 (März 2026) und kündigte separat die kommerzielle Verfügbarkeit von Maxon Redshift für Vectorworks (März 2026) an, wodurch zweckgebundenes Echtzeit-Rendering tiefer in Innenarchitektur-Workflows integriert wird und die Grundanforderungen an interaktive, photorealistische Ausgaben ohne dediziertes Render-Farm-Know-how steigen. Da sich Plattformen zunehmend um einheitliche Modellierung, BIM-Informationsverarbeitung und Visualisierung konzentrieren, hängt die Differenzierung immer stärker von Interoperabilität (IFC/NBIMS-konformer Austausch), Sicherheit und Governance für die Cloud-Zusammenarbeit sowie Workflow-Konnektoren ab, die Design mit Beschaffung, Konfiguration und nachgelagerter Projektabwicklung verbinden.

Aktuelle Branchenentwicklungen

- April 2026: Trimble kündigte eine Integration an, die SketchUp mit Anthropic Claude verbindet und die dialogbasierte Erstellung und Modifikation von 3D-Modellen über Text oder Sprache mittels Model Context Protocol ermöglicht. Das Update zielt auf schnellere Konzeptiteration ab und senkt die Einstiegshürde für 3D-Modellierung für zeitlich eingeschränkte Designteams, was die Positionierung von SketchUp stärkt, da KI-Funktionen zum Standard bei Designplattformen werden.

- Juni 2025: Dassault Systèmes unterzeichnete eine fünfjährige Partnerschaft mit BoConcept, um HomeByMe 3D-Raumplanung und Produktkonfiguration in die Kundenkaufreise von BoConcept in 65 Ländern zu integrieren. Durch die Verknüpfung von Visualisierung mit einem globalen Einzelhandels-Workflow erweitert die Partnerschaft konfiguratorgetriebene Anwendungsfälle und erhöht die Bedeutung kuratierter Produktbibliotheken und nahtloser Omnichannel-Erlebnisse.

- Februar 2025: Die Dassault Systèmes-Tochtergesellschaft Centric Software vereinbarte die Übernahme von Contentserv für einen Unternehmenswert von 220 Millionen EUR, um PIM/PXM-Fähigkeiten hinzuzufügen. Der Deal stärkt die Verbindung zwischen Designinhalten, Produktinformationen und nachgelagerter Handelsausführung und untermauert Plattformstrategien, die Innenraumplanung, Konfiguration und Fulfillment-Daten miteinander verknüpfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Umsatz, der mit Software erzielt wird, die zur Planung, Visualisierung und Dokumentation von Innenräumen verwendet wird, einschließlich 2D- oder 3D-Layouts, Rendering, Materialbibliotheken und Kollaborationsfunktionen, die an Fachleute und Einzelnutzer verkauft werden.

Ausgeschlossener Umfang: Wir schließen reine Innenarchitektur-Dienstleistungen, universelle Architektur-CAD-Software, die nicht für Innenraum-Workflows verkauft oder positioniert wird, sowie reine Hardware-Verkäufe (wie Scanner oder Headsets) aus.

Übersicht der Segmentierung

- Nach Softwaretyp

- 2D-Innenarchitektur-Software

- 3D-Innenarchitektur-Software

- BIM-fähige Design-Suiten

- VR/AR-fähige Design-Plattformen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud-basiert

- Nach Endnutzer

- Innenarchitekten und Architekten

- Möbel- und Heimdekor-Einzelhändler

- Immobilienentwickler und Bauunternehmen

- Heimwerker

- Sonstige Endnutzer

- Nach Anwendung

- Wohnen

- Gewerbe

- Gastgewerbe

- Gesundheitswesen

- Bildung und öffentliche Einrichtungen

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Für die Sekundärforschung beginnen wir mit der Kartierung des Nachfrageumfelds für Innenausbauprojekte und des Angebotsumfelds für Software. Öffentliche Quellen verankern, wohin sich Ausgaben und Akzeptanz bewegen, wie z. B. Bau- und Wohnungsdaten des US Census Bureau, Eurostat-Baugenehmigungen und Wohnstatistiken, makroökonomische Indikatoren der Weltbank und Branchenverbandsmitteilungen im Zusammenhang mit Bau- und Renovierungsaktivitäten.

Wir prüfen auch Anbieter-Websites, Produktdokumentationen, Presseberichte und Investorenmaterialien, um Preismodelle (Abonnement versus Dauerlizenz) und Feature-Pakete zu verstehen, die den durchschnittlichen Umsatz pro Nutzer beeinflussen. Ein kostenpflichtiges Datenbankabonnement wird selektiv für Unternehmensfinanzdaten und Nachrichten genutzt, um Kommentare zum Produktumsatz und Unternehmensereignisse zu verfolgen, die berichtete Verkäufe verändern können. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Softwareanbietern, Vertriebspartnern, Innenarchitekten, Designstudios und Akteuren aus dem Gewerbeimmobilienbereich, die den Kaufprozess beeinflussen. Die Antworten der Befragten wurden genutzt, um das Tempo der Akzeptanz, typische Vertragsgrößenklassen, Verlängerungsverhalten und die Art und Weise zu bestätigen, wie Cloud-Implementierungen die Anzahl aktiver Nutzerplätze verändern, mit Abdeckung über APAC, EMEA und Amerika hinweg, sodass keine Region die endgültige Sichtweise dominierte.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | APAC: 47% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 31% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 55% | Amerika: 21% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt mittels Top-down-Methode, indem der adressierbare Nutzerpool aus Wohn- und Gewerbeausbauaktivitäten rekonstruiert wird, gefolgt von der Anwendung von Annahmen zur Softwaredurchdringung und Ausgabenintensität nach Käufertyp. Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, die stichprobenartige Preisgestaltung nach Plan-Stufe, typische Nutzerplätze pro Konto und Kanal-Feedback zu Dealvolumina verwenden, was hilft, Überzählungen in fragmentierten Nutzergruppen zu korrigieren.

Wichtige Eingaben im Modell umfassen den Mix aus Wohn- und Nichtwohnprojekten, die Dichte von Designfirmen und Praktikern, den Anteil der Cloud-Abonnements, die durchschnittlichen Nutzerplätze pro zahlendem Konto und das Tempo der Preisänderungen im Zusammenhang mit gebündelten Kollaborations- und Rendering-Funktionen. Wo direkte Signale schwach sind, werden Lücken mithilfe regionaler Vergleichswerte behandelt und dann durch interviewbasierte Bandbreiten für Akzeptanz- und Ersatzzyklen eingegrenzt.

Für die Prognose wird eine Szenarioanalyse rund um Baubeginne, Renovierungsausgaben und Trends bei der gewerblichen Belegung angewendet. Der Verlauf wird dann glatt gezogen, um widerzuspiegeln, wie sich Verlängerungen und Nutzerplatzerweiterungen typischerweise von Jahr zu Jahr entwickeln. Annahmen zu Durchdringung und Preisgestaltung werden erst angepasst, nachdem sie mit Expertenmeinungen aus der Feldarbeit erneut überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Vergleich der Modellergebnisse mit unabhängigen Signalen wie Baukonjunkturindikatoren, Kommentaren zu Abonnemententwicklungen in öffentlichen Materialien und regionalen Akzeptanzstimmungen aus Interviews. Wenn eine Abweichung groß ist, werden die Treiber auf spezifische Eingaben zurückverfolgt, und die Zahlen werden vor der Freigabe durch eine mehrstufige Analystenprüfung überprüft.

Das Modell wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie Preisänderungen, Übernahmen oder starke Verschiebungen bei der Nachfrage nach Renovierungen und gewerblichen Umbauten. Vor der Auslieferung wird ein finaler Durchgang abgeschlossen, damit die Kunden die aktuellste Sichtweise basierend auf den neuesten verfügbaren Eingaben erhalten.

Marktgröße für Innenarchitektur-Software von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Innenarchitektur-Software stimmen oft nicht überein, da jeder Herausgeber sein eigenes Basisjahr, seine eigenen Umfangsgrenzen und seinen eigenen Ansatz zur Projektion der Abonnementpreise wählt. Unterschiede zeigen sich auch, wenn Module wie Rendering und Zusammenarbeit gebündelt werden, da einige Methoden diese als separate Zusatzoptionen behandeln, während andere davon ausgehen, dass sie in einem einzigen Plan enthalten sind.

Einige Schätzungen sind an früheren Basisjahren verankert und werden dann mit einer einzigen Wachstumsrate fortgeführt, was die jüngste Verschiebung hin zu Cloud-Nutzerplätzen und verlängerungsgetriebenem Wachstum unterschätzen kann. Andere gruppieren möglicherweise verwandte Designtools in denselben Ausgabenpool. Mordor Intelligence erfasst Umsatz nur, wenn er direkt mit Lizenzen oder Abonnements für Innenarchitektur-Software verknüpft ist, wobei Dienstleistungen und unabhängige CAD-Nutzung ausgeschlossen sind, was Abweichungen gegenüber breiteren Ausgabendefinitionen vergrößern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,59 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 5,37 Mrd. USD (2024) | Verankert auf 2024, was den späteren Anstieg durch den Cloud-Abonnement-Mix und die wachsende Anzahl von Nutzerplätzen unterschätzen kann. Die Zahl kann sich auch unterscheiden, wenn gebündelte Plan-Preisgestaltung mit einer flacheren Progression über Regionen hinweg angewendet wird. |

| Branchenforschungsgruppe B | 4,32 Mrd. USD (2023) | Verwendet 2023 als angegebenes Jahr, sodass Niveauunterschiede bestehen bleiben, selbst wenn die CAGR später ähnlich erscheint. Begrenzte Klarheit über die Behandlung neuerer Kollaborations- und Visualisierungsmodule kann die Annahmen zum durchschnittlichen Umsatz über Käufertypen hinweg verschieben. |

Insgesamt wird die Streuung hauptsächlich durch das für die angegebene Marktgröße verwendete Jahr sowie durch die Handhabung von Abonnementpreisen und Nutzerplatzwachstum während des Übergangs zu Cloud-First-Plänen erklärt. Durch die enge Begrenzung des Umfangs auf Softwareumsatz und den Abgleich der Annahmen mit Akzeptanz- und Preisdaten bleibt die endgültige Zahl auf praktische, nachvollziehbare und wiederholbare Treiber zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Innenarchitektur-Software?

Er beträgt im Jahr 2026 7,59 Milliarden USD und wird voraussichtlich bis 2031 auf 12,86 Milliarden USD ansteigen.

Wie schnell wird das Marktwachstum erwartet?

Der Markt wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 11,12 % verzeichnen.

Welcher Softwaretyp hat den größten Marktanteil?

3D-Innenarchitektur-Software erzielte 56,05 % des Umsatzes im Jahr 2025.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,55 % expandieren.

Wer sind die führenden Anbieter?

Autodesk, Nemetschek und Dassault Systèmes halten gemeinsam 42 % des Umsatzes.

Seite zuletzt aktualisiert am: