Marktgröße und Marktanteil für chirurgische Masken und Atemschutzgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

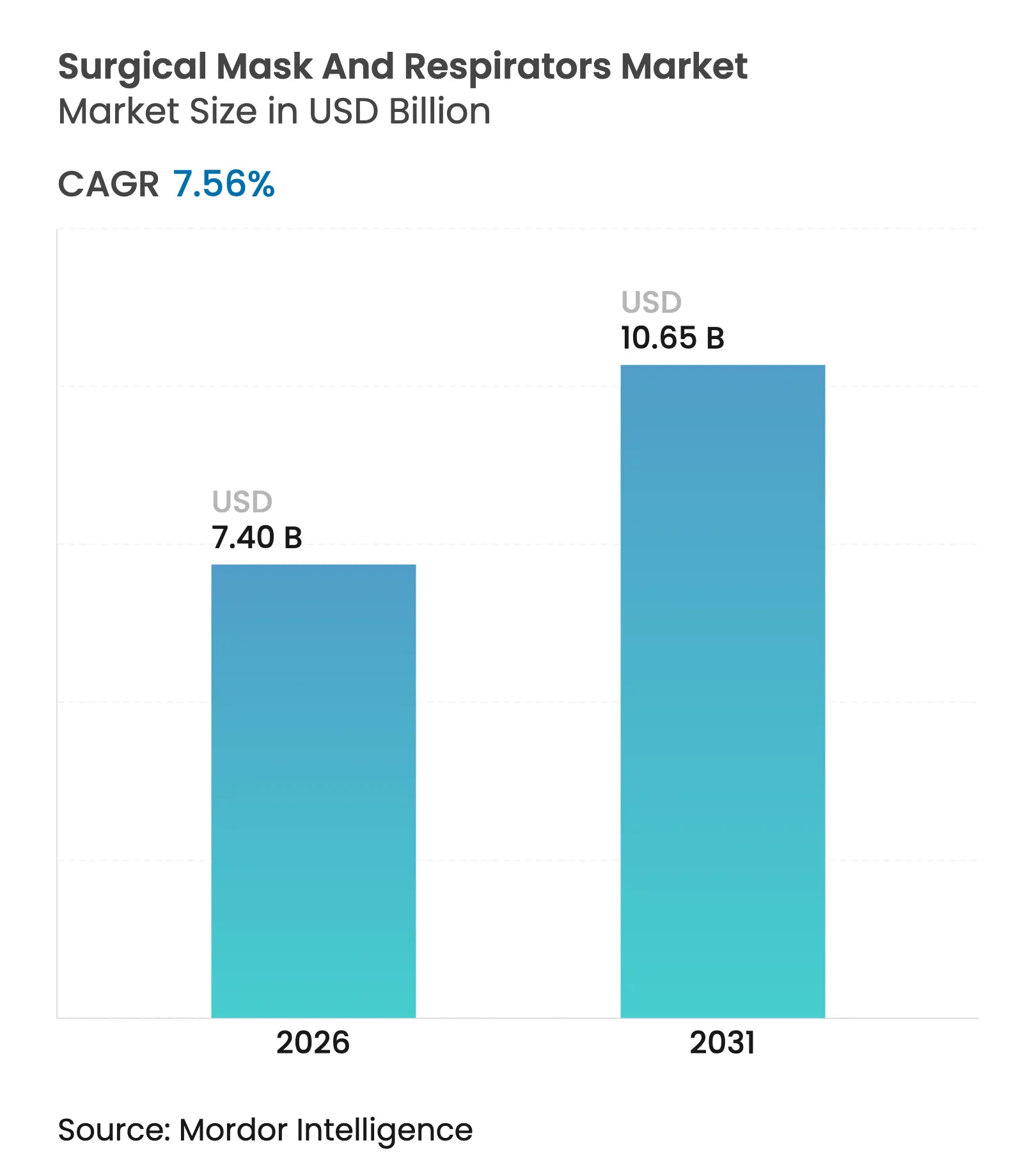

| Marktgröße (2026) | 7.4 Milliarden US-Dollar |

| Marktgröße (2031) | 10.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Masken und Atemschutzgeräte von Mordor Intelligence

Die Marktgröße für chirurgische Masken und Atemschutzgeräte wird im Jahr 2026 auf 7,4 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 von 6,88 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 10,65 Milliarden USD zeigen, was einem Wachstum von 7,56 % CAGR im Zeitraum 2026–2031 entspricht. Eine anhaltende Nachfrage entsteht, da Krankenhäuser höhere Basisbestände aufbauen, Arbeitgeber in der Industrie verschärfte Atemschutzvorschriften einhalten und staatliche Stellen lokal verankerte Lieferketten bevorzugen. Infektionskontrollprotokolle umfassen nun auch ambulante Abteilungen und diagnostische Einheiten, was den Routineverbrauch auf ein volles Niveau über den Werten von vor 2020 hebt. Industrielle Arbeitsstätten gewinnen an Dynamik, da die OSHA den Prüfungsumfang und die Bußgelder ausweitet, wodurch eng anliegende Atemschutzgeräte in vielen dem US-Gesundheitswesen benachbarten Einrichtungen zum Standard für die Compliance werden. Zusammen fördern diese Trends langfristige Verträge, mehrjährige Kapazitätserweiterungen und eine beschleunigte Forschung und Entwicklung rund um leichtere Materialien und bessere Atmungsaktivität. Der Markt spiegelt auch eine beginnende Verlagerung hin zu wiederverwendbaren Designs wider, da die Abfallentsorgungsvorschriften verschärft werden und die Budgets für nachhaltige Beschaffung steigen, während Einwegprodukte in risikostarken chirurgischen Bereichen nach wie vor unverzichtbar bleiben.

Wichtigste Erkenntnisse des Berichts

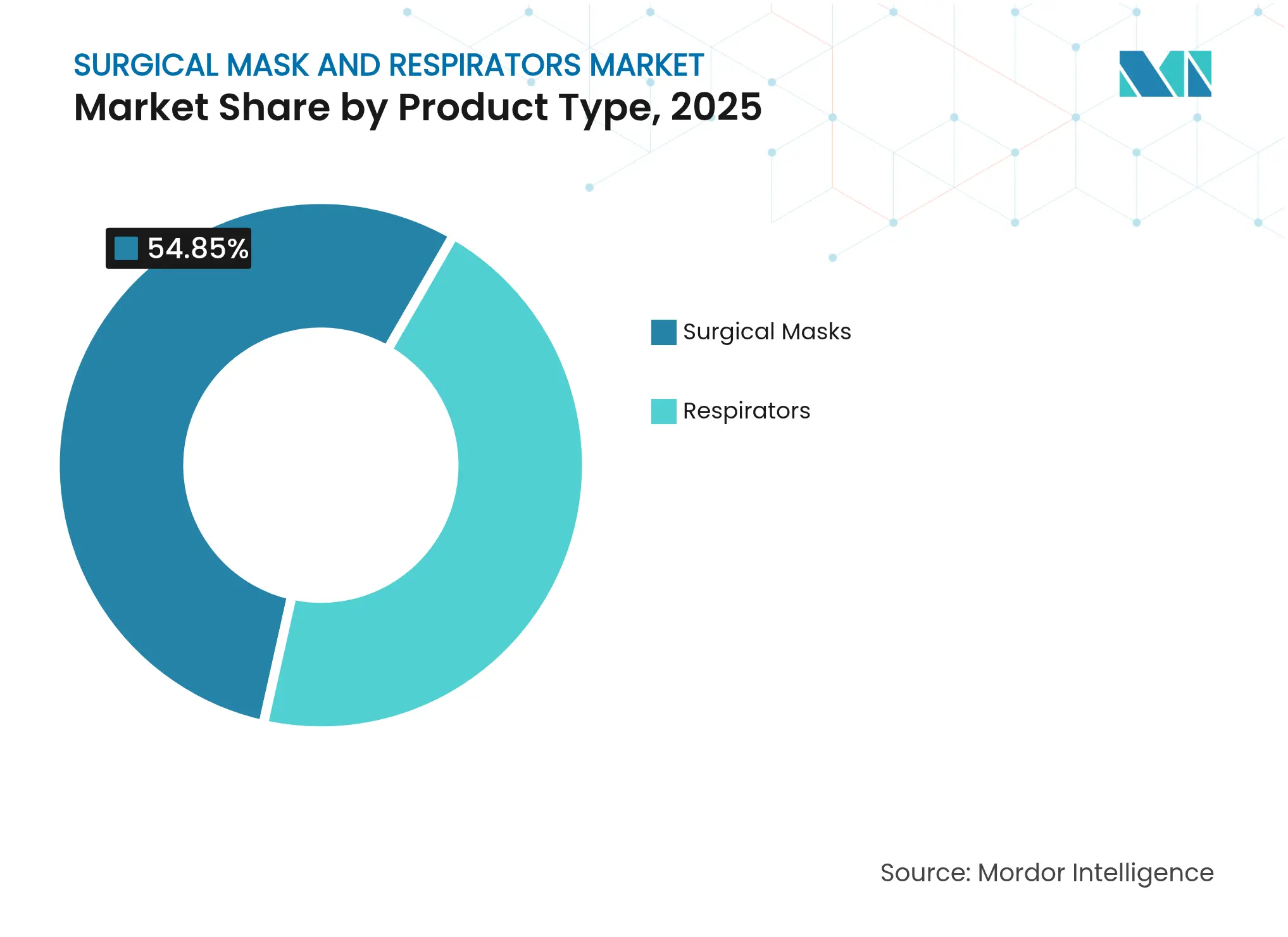

- Nach Produkttyp führten chirurgische Masken mit einem Marktanteil von 54,85 % am Markt für chirurgische Masken und Atemschutzgeräte im Jahr 2025; Atemschutzgeräte sollen bis 2031 mit der höchsten CAGR von 7,92 % wachsen.

- Nach Verwendung entfielen auf Einwegvarianten im Jahr 2025 32,15 % des Marktanteils am Markt für chirurgische Masken und Atemschutzgeräte, während wiederverwendbare Lösungen voraussichtlich mit einer CAGR von 6,88 % zwischen 2026 und 2031 wachsen werden.

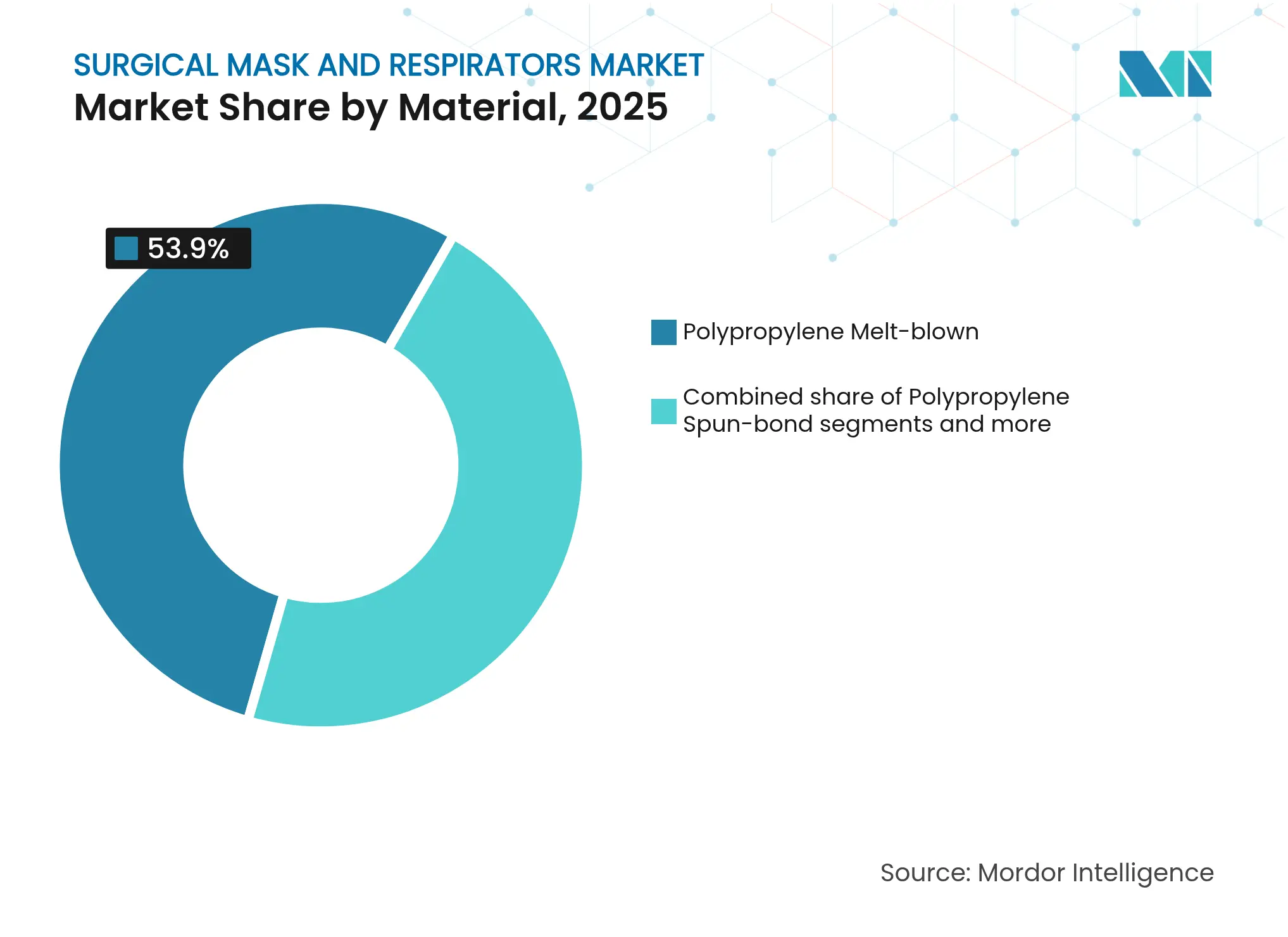

- Nach Material entfielen auf Polypropylen-Schmelzblasfilter im Jahr 2025 53,90 % der Marktgröße für chirurgische Masken und Atemschutzgeräte; Nanofasermedien werden bis 2031 mit einer kräftigen CAGR von 10,25 % zulegen.

- Nach Vertriebskanal hielten Krankenhaus- und Chirurgiebedarf-Fachhandelsgeschäfte im Jahr 2025 einen Umsatzanteil von 48,05 %; Online-Plattformen verzeichnen die höchste prognostizierte CAGR von 8,45 % bis 2031.

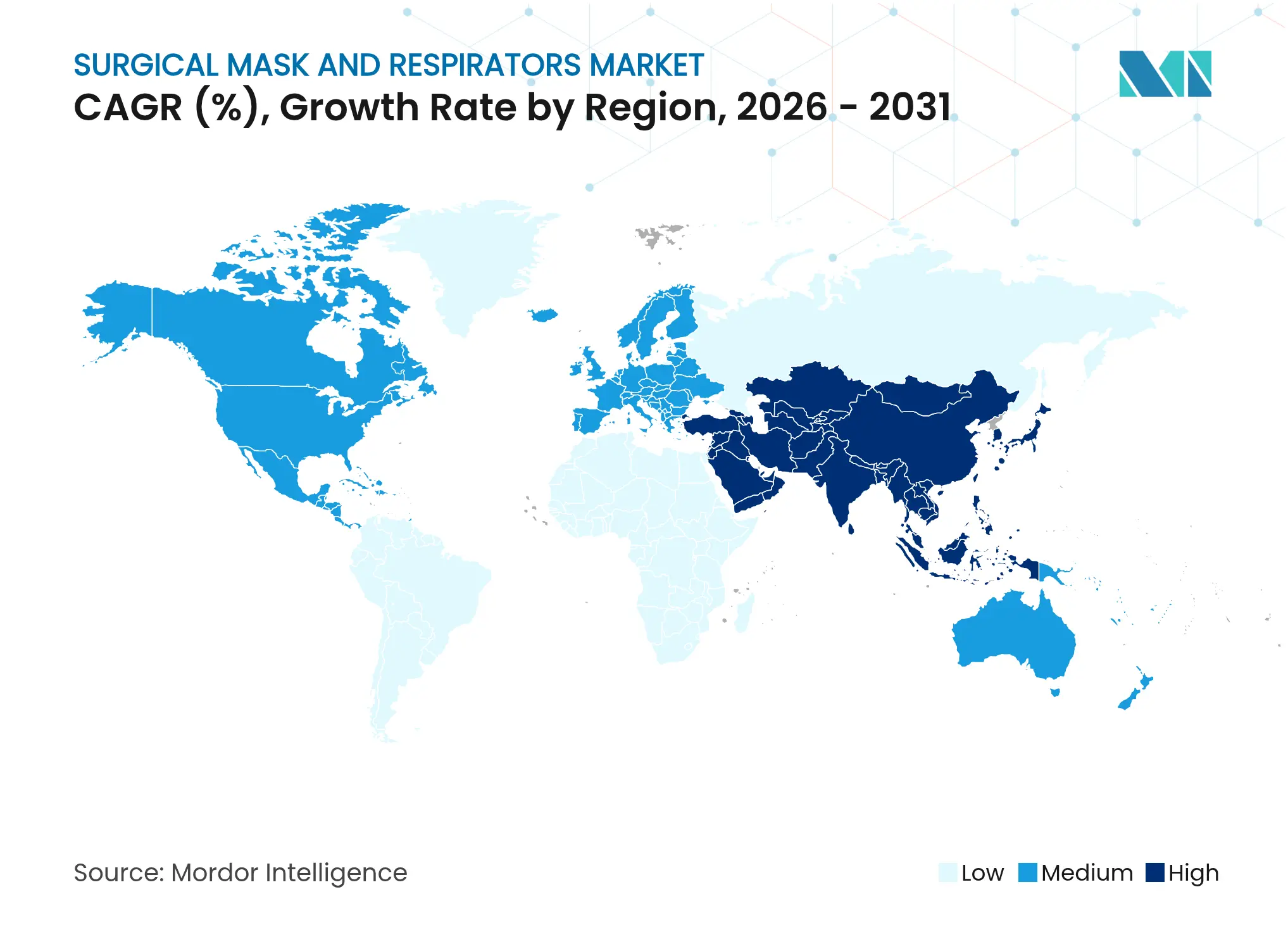

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 37,75 % am Markt für chirurgische Masken und Atemschutzgeräte, und die Region wird voraussichtlich mit einer CAGR von 9,20 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgische Masken und Atemschutzgeräte

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Infektionskontrollprotokolle in Krankenhäusern | +2.1% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Von der OSHA vorgeschriebener Atemschutz in industriellen Gesundheitseinrichtungen in den USA | +1.7% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Anzahl chirurgischer Eingriffe | +1.4% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch Allergien und luftübertragene Krankheiten | +1.9% | Global, mit stärkeren Auswirkungen in städtischen Zentren aller Regionen | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Anreize für die heimische Maskenproduktion | +0.5% | Nordamerika, Europa und ausgewählte Länder im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Infektionskontrollprotokolle in Krankenhäusern

Krankenhäuser haben die Vorschriften für persönliche Schutzausrüstung auf ambulante Kliniken, Bildgebungszentren und Rehabilitationsstationen ausgeweitet, die vor 2024 kaum chirurgische Schutzbarrieren benötigten. Das California Department of Public Health schreibt nun chirurgische Masken oder Geräte mit höherer Filtration in allen Patientenversorgungsbereichen vor, was Einrichtungen in anderen US-Bundesstaaten dazu veranlasst, die Richtlinie aus Gründen des Risikomanagements zu übernehmen. Die durchschnittlichen Krankenhauslagerbestände liegen 35–40 % über dem Niveau vor der Pandemie und sichern einen dauerhaften Anstieg der Einkaufsvolumina. Beschaffungsverträge spezifizieren zunehmend Multifunktionsgeräte, die ASTM-Level-3-Flüssigkeitsbeständigkeit mit N95-Filtration kombinieren, um die Lagerhaltungseinheiten zu rationalisieren. Hersteller reagieren mit mehrschichtigen Verbundwerkstoffen, die auch bei hohen Filtrationsklassen atmungsaktiv bleiben – ein wesentliches Unterscheidungsmerkmal für Kliniker, die in langen Schichten arbeiten. Diese strengeren Vorschriften verändern die Budgetierungszyklen: Persönliche Schutzausrüstung erhält nun einen eigenen Kapitalposten, anstatt als Verbrauchsmaterial zu gelten, was die jährlichen Nachfrageschwankungen stabilisiert.

Von der OSHA vorgeschriebener Atemschutz in industriellen Gesundheitseinrichtungen in den USA

Die verstärkte Durchsetzung der Atemschutzstandards durch die OSHA verändert die Arbeitsplatzsicherheits-Compliance in den US-amerikanischen Gesundheitseinrichtungen grundlegend. Der Fokus der Behörde hat sich von reaktiven Inspektionen hin zur proaktiven Compliance-Überprüfung verlagert, was seit 2024 zu einem Anstieg der Zitate im Bereich Atemschutzstandards um 47 % geführt hat. Dieser regulatorische Druck zwingt Arbeitgeber im Gesundheitswesen zur Einführung umfassender Atemschutzprogramme, einschließlich Anprobeprüfungen und Schulungen, was die Nachfrage nach höherwertigen Atemschutzgeräten erhöht hat. Die aktualisierte Leitlinie der CDC für SARS-CoV-2-Tests in Point-of-Care-Umgebungen verstärkt diesen Trend weiter, indem sie N95-Atemschutzgeräte als wesentliche persönliche Schutzausrüstung für an Testverfahren beteiligtes Personal vorschreibt CDC, 2024[1]Zentren für Krankheitskontrolle und -prävention. „Leitfaden für SARS-CoV-2-Schnelltests in Point-of-Care-Umgebungen.” .

Steigende Anzahl chirurgischer Eingriffe

Elektive Operationen erholten sich im Jahr 2024 um 12 %, da Wartelisten abgebaut wurden, und die Alterung der Bevölkerung setzt diesen Aufwärtstrend bis 2025 fort. Ambulante chirurgische Zentren gewinnen Marktanteile und verbreitern die Einrichtungsbasis, die Masken verbraucht, da jedes Operationssaalteam mehrere Einheiten pro Eingriff verwendet. Geräteengpässe, die Anfang 2021 sichtbar waren, sind verschwunden; die FDA hat chirurgische Atemschutzgeräte im Jahr 2025 aus ihrem Mangelkatalog gestrichen und damit die Verfügbarkeit bestätigt. Höherer Durchsatz führt direkt zu einer größeren täglichen Nachfrage, insbesondere nach flüssigkeitsbeständigen Masken, die in orthopädischen, kardiovaskulären und Transplantationssälen bevorzugt werden. Das Wachstum ist im asiatisch-pazifischen Raum am stärksten ausgeprägt, wo die Anzahl der Eingriffe im Zuge neuer Krankenhausbauvorhaben und steigender Krankenversicherungsabdeckung zunimmt.

Zunehmende Belastung durch Allergien und luftübertragene Krankheiten

Probleme mit der städtischen Luftqualität und längere Atemwegsvirensaisons verstärken den alltäglichen Einsatz von Filtration und machen chirurgische Masken von gelegentlicher Pandemieausrüstung zu ganzjährigen Infektionskontrollstandards. Klinische Protokolle verpflichten nun Personal, das chronische Atemwegspatienten behandelt, während der Hauptallergiephasen N95- oder chirurgische Masken zu tragen, was die Nachfrage auf Monate ausdehnt, in denen historisch gesehen ein geringerer Verbrauch verzeichnet wurde. Öffentliche Gesundheitsempfehlungen in Europa und Nordamerika fordern von Klinikern Atemschutzgeräte mit höherer Filtration, wenn die Übertragungsraten von Influenza oder RSV in der Gemeinschaft steigen. Krankenhäuser passen sich an, indem sie saisonale Reservelager für Spitzenzeiten vorhalten, während gewerbliche Käufer dauerhafte Kaufverträge abschließen, um Prioritätsallokationen bei Versorgungsengpässen zu sichern[2]California Department of Public Health. „Häufig gestellte Fragen zu N95-Atemschutzmasken – CDPH – CA.gov.” .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Entsorgung von medizinischen Abfällen und Umweltbedenken bei Einweg-Schutzausrüstung | -0.8% | Global, mit stärkeren Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Compliance-Probleme bei Endnutzern aufgrund von Unbehagen durch den Sitzfaktor | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Entsorgung von medizinischen Abfällen und Umweltbedenken bei Einweg-Schutzausrüstung

Einwegmasken erzeugen Polypropylen-Abfälle, die das Deponienvolumen erhöhen und Mikroplastikaustritte verursachen, was Umweltbehörden dazu veranlasst, Krankenhäuser unter Druck zu setzen, den Einwegverbrauch zu reduzieren. Lebenszyklusanalysen zeigen CO₂-Fußabdruckreduktionen von bis zu 12 %, wenn Einrichtungen auf wiederverwendbare Optionen umsteigen. Die Überarbeitung der EN 14683 durch die Europäische Union im Jahr 2025 verknüpft die Maskenleistung mit Nachhaltigkeitskennzahlen und ermutigt Beschaffungsbeauftragte, waschbare oder biologisch abbaubare Varianten auszuprobieren. Auch die Entsorgungskosten steigen: Mehrere US-Bundesstaaten haben 2024 Aufschläge auf regulierten medizinischen Abfall eingeführt, was Käufer dazu veranlasst, ihre Abhängigkeit von Einwegprodukten zu überdenken. Infolgedessen erfahren Einwegvolumina eine schrittweise Substitution durch wiederverwendbare Designs, was das gesamte Mengenwachstum dämpft, auch wenn der Umsatz steigt.

Compliance-Probleme bei Endnutzern aufgrund von Unbehagen durch den Sitzfaktor

Lange chirurgische Sitzungen belasten die Tragetoleranz. Umfragen zeigen, dass das Wiederverwenden von Masken nach der Pandemie auf bis zu 40 % gestiegen ist, was die prognostizierten Ersatzvolumina verringert, da das Personal versucht, das Unbehagen zu minimieren. Der Rückgang der Verwendung von Masken mit chirurgischen Bändern – von 87 % vor 2020 auf 71 % im Jahr 2024 – signalisiert ungelöste ergonomische Lücken. Forschungsteams entwickeln nun 3D-gedruckte Rahmen, die sich an individuelle Gesichtsformen anpassen und eine 95%ige Filtration ohne herkömmliche Anprobeprüfungen bieten. Die Einführung solcher Innovationen wird die Compliance langfristig verbessern, aber das kurzfristige Nachfragewachstum verzeichnet eine leichte Bremswirkung, da Fachleute die Nutzungsintervalle verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Atemschutzgeräte mit höherer Filtration verringern den Vorsprung traditioneller Masken

Chirurgische Masken behielten im Jahr 2025 einen Anteil von 54,85 % am Markt für chirurgische Masken und Atemschutzgeräte, dennoch wird prognostiziert, dass Atemschutzgeräte mit einer CAGR von 7,92 % im Zeitraum 2026–2031 überproportionale Zuwächse erzielen. Die Verschiebung ist auf das wachsende Bewusstsein für aerosolisierte Krankheitserreger und den Druck der OSHA für angepasste Geräte in klinischen Laboratorien zurückzuführen. Unter den Atemschutzgeräten bleibt N95 das Arbeitstier dank eines bewährten Gleichgewichts zwischen Filtrationseffizienz und Atmungsaktivität; angetriebene luftreinigende Atemschutzgeräte erschließen eine Premium-Nische, wo Hitzestress oder längere Exposition eine motorisierte Luftzufuhr erfordert. Die schrittweise Abschaffung von Notfallzulassungen für nicht von der NIOSH zertifizierte Importe lenkt die Nachfrage auf zertifizierte inländische Linien um und festigt die Preisgestaltungsmacht für regelkonforme Lieferanten.

Chirurgische Masken entwickeln sich parallel weiter. Flüssigkeitsbeständige Varianten gewinnen in Operationssälen Marktanteile, da Chirurgen hohen Wert auf Spritzschutz und Antibeschlagungs-Beschichtungen legen, die die klare Sicht durch Lupen und Abschirmungen aufrechterhalten. Ein anhaltender Anstieg der N95-Nutzung in Operationssälen – von 4 % vor 2020 auf 13 % bis 2024 – veranschaulicht die zunehmend verschwimmende Grenze zwischen Maskenklassen. Innovationen konzentrieren sich auf weichere Innenfutter und Antibeschlagungs-Nasenbrücken, die das Beschlagen von Linsen reduzieren und die Akzeptanz bei ophthalmologischen und orthopädischen Teams steigern. Der Trend zur Mehrfachnutzung stützt stabile Einnahmen für etablierte Anbieter und schafft Raum für Neueinsteiger mit differenzierten Design-Patenten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Verwendung: Wiederverwendbare Designs fordern die Dominanz von Einwegprodukten heraus

Einwegeinheiten machten im Jahr 2025 32,15 % der Marktgröße für chirurgische Masken und Atemschutzgeräte aus, gestützt durch Infektionskontrollprotokolle, die Einwegbarrieren priorisieren. Dennoch verzeichnen wiederverwendbare Formate eine CAGR von 6,88 %, da Umweltkennzahlen in den Schlagzeilen stehen und Krankenhäuser mit steigenden Abfallentsorgungsgebühren konfrontiert sind. Frühe Anwender quantifizieren die Gesamtbetriebskosten und stellen fest, dass Mehrzyklusgeräte Einsparungen erzielen, sobald sie 25–30 Wiederverwendungszyklen überschreiten, eine Schwelle, die bei hoher Eingriffslast erreichbar ist.

Hersteller beschleunigen Verbesserungen bei der Reinigbarkeit und entwickeln Masken, die Dampfphasen-Wasserstoffperoxid- oder Autoklavierungszyklen ohne Filtrationsverlust standhalten. Das von der Georgia Tech entwickelte maßgeschneiderte wiederverwendbare Design erzielt eine 95%ige Filtration und eliminiert dabei den Aufwand für jährliche Anprobeprüfungen – ein überzeugendes Argument für Beschaffungsmanager. Die Akzeptanz wiederverwendbarer Produkte profitiert auch von spenderfinanzierten Nachhaltigkeitszielen: Mehrere europäische Gesundheitssysteme schreiben nun vor, dass mindestens 25 % der jährlichen Ausgaben für persönliche Schutzausrüstung auf Produkte mit geringer Umweltauswirkung entfallen müssen – eine Anforderung, die routinemäßig mit waschbaren Masken erfüllt wird.

Nach Material: Nanofasertechnologie stört konventionelle Schmelzblas-Medien

Polypropylen-Schmelzblas-Substrate dominieren nach wie vor mit einem Anteil von 53,90 %, da der vorhandene Bestand an hochleistungsfähigen Fertigungslinien kostengünstige Großserienproduktion begünstigt. Nanofaserblätter weisen jedoch bis 2031 eine CAGR von 10,25 % auf, aufgrund der höheren Filtration bei geringerem Druckabfall – ein entscheidender Vorteil, da Nutzer für lange Schichten atmungsaktive Geräte suchen. Vergleichende Tests zeigen, dass Nanofasern auch nach einer Ethanolreinigung eine 99%ige Filtration aufrechterhalten und wiederverwendbare Anwendungen ermöglichen, die klassische Schmelzblasverfahren nicht bieten können.

Materialwissenschaftler verfolgen bikomponente Kern-Mantel-Strukturen, die den Luftströmungswiderstand um 30–40 % verringern und die Eignung für pädiatrische und geriatrische Versorgung erweitern, wo die Atemarbeit kritisch ist. Das Rekordbudget der US-amerikanischen Nationalen Nanotechnologie-Initiative von 2,2 Milliarden USD für 2025 unterstreicht den politischen Willen, solche Durchbrüche zu beschleunigen. Gleichzeitig ermöglichen biologisch abbaubare Mischungen auf Basis von Polymilchsäure die Kompostierung innerhalb von 28 Tagen bei gleichzeitiger Beibehaltung von KF94-äquivalenter Leistung – eine Antwort auf Regulierungsbehörden, die öffentliche Ausschreibungen an Anforderungen am Ende des Lebenszyklus knüpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Plattformen nutzen den Schwung nach der Krise

Krankenhaus- und Chirurgiebedarf-Fachhandelsgeschäfte behielten im Jahr 2025 einen Umsatzanteil von 48,05 %, gestützt durch Gruppenkauffverträge und integrierte Logistikfußabdrücke, die eine Just-in-time-Lieferung garantieren. Online-Plattformen verzeichnen jedoch eine CAGR von 8,45 %, da Einkaufsmanager sekundäre Beziehungen aufrechterhalten, die während der Versorgungsengpässe 2020 geschmiedet wurden. Direkt-an-Institution-Portale verkürzen Beschaffungszyklen, aggregieren Echtzeit-Bestandsdaten und umgehen mehrstufige Distributoren bei dringendem Bedarf.

Die Kanallandschaft bifurkiert zunehmend. Primäre Großhändler konzentrieren sich auf hochvolumige Mehrprodukt-Verträge, die mit Sterilisationsverpackungen und Schutzkitteln gebündelt sind, während sekundäre Distributoren Nischen-Atemschutzgeräte, alternative Größen und Schnellliefergarantien für kleinere Kliniken anbieten. Hersteller hedgen, indem sie markeneigene E-Commerce-Portale betreiben, um Margen zu schützen und Endnutzer-Feedback zu sammeln, wodurch Logistikkompetenz zu einem Wettbewerbsvorteil wird.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 37,75 % am Markt für chirurgische Masken und Atemschutzgeräte und soll bis 2031 mit einer führenden CAGR von 9,20 % wachsen. Die Region verbindet tiefe Fertigungscluster mit einer expandierenden Krankenversicherungsabdeckung, insbesondere in China, Indien und Südostasien. Der von der taiwanesischen Regierung koordinierte Hochlauf von 1,8 Millionen auf 20 Millionen Masken täglich während der Pandemie bewies die regionale Agilität und hinterließ einen dauerhaften Überschuss an automatisierten Linien, die für Exportquoten bereit sind. Wachsender Medizintourismus in Thailand und beschleunigte Krankenhausbauvorhaben in Indien erhöhen die nachgelagerte Nachfrage und verstärken interne Nachfrageschleifen.

Nordamerika bleibt innovationsgetrieben. Zölle auf chinesische Schutzausrüstung stiegen 2024 von 7,5 % auf 25 % und werden bis 2026 auf 50 % steigen, was Aufträge an regionale Werke und Gemeinschaftsunternehmen umlenkt. Das Engagement Washingtons in Höhe von 95 Millionen USD für inländische Kapazitäten sowie die verschärfte Durchsetzungshaltung der OSHA sorgen dafür, dass Atemschutzgeräte mit höherer Filtration landesweit eine Mindestanforderung bleiben. Kanadische Provinzen leiten ebenfalls Pandemiemittel für Notfallvorsorge in regionale Fertigungsmittel, wodurch ein nordamerikanischer Puffer gegen globale Versorgungsschwankungen entsteht.

Europa differenziert sich durch Nachhaltigkeit und harmonisierte Standards. Die überarbeitete EN 14683:2025 enthält Umweltkriterien und lenkt Beschaffungsteams in Richtung wiederverwendbarer oder biologisch abbaubarer Designs. Fragmentierte Privatinvestitionen – 60 % der exportierenden Unternehmen berichten von Hürden – veranlassten die Europäische Investitionsbank, öffentliche Darlehensprogramme mit Schwerpunkt auf grüne Medizinprodukte auszuweiten. Infolgedessen betonen die Hersteller der Region geschlossene Recycling-Systeme und kohlenstoffarme Substrate als wesentliche Markenpfeiler.

Wettbewerbslandschaft

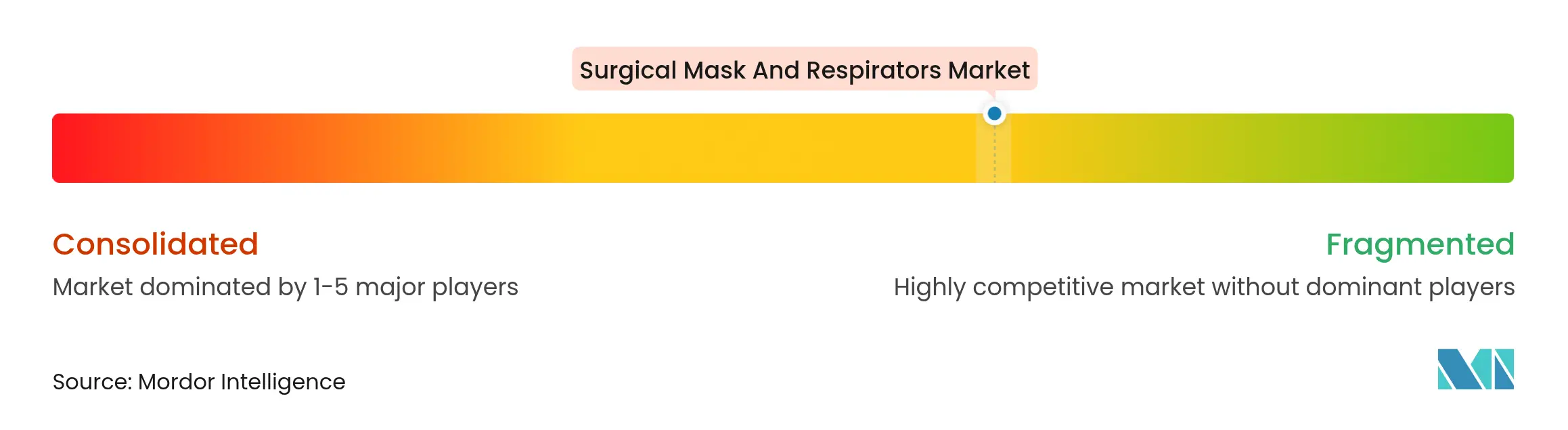

Die Marktkonzentration ist moderat. 3M, Honeywell und Kimberly-Clark nutzen vertikale Integration, proprietäre Filtermedien und globale Distribution, um ihren Marktanteil zu sichern. Jedes Unternehmen orientiert sich zunehmend auf margenstärkere chirurgische Atemschutzgeräte, die ASTM-Level-3-Flüssigkeitsschutz mit NIOSH-Filtrationsklassen kombinieren. Die geplante Ausgliederung der Gesundheitssparte von 3M wird einen spezialisierten Champion für persönliche Sicherheit mit schärferem Forschungs- und Entwicklungsfokus entstehen lassen. Honeywell integriert proprietäre Gesichtskartiermethoden in seine SmartFit-Linie und zielt darauf ab, manuelle Anprobeprüfungshürden zu beseitigen. Kimberly-Clark integriert transparente Atemkammern, um die intraoperative Kommunikation zu verbessern – ein entscheidendes ergonomisches Unterscheidungsmerkmal.

Mittelständische Akteure nutzen die Rückverlagerung von Lieferketten. Owens & Minor erweitert sein Atemschutzsortiment durch Akquisitionen wie Rotech und strebt Cross-Selling in Kanäle für langlebige medizinische Geräte an. Cardinal Health positioniert antimikrobielle Silberionen-Masken für Hochinfektionsstationen und erfüllt damit die Mehrpathogen-Protokolle von Krankenhäusern. Qualitätssicherung bleibt entscheidend: Der Rückruf von O&M Halyard-Masken durch die FDA im Dezember 2024 unterstreicht die Reputationsrisiken, die mit der Einhaltung von Bioburden-Anforderungen verbunden sind.

Start-ups, die auf Nanofaser- und biologisch abbaubare Substrate setzen, sichern sich Risikokapital, da Gesundheitssysteme Nachhaltigkeitsklauseln einbetten. Mehrere asiatische Lohnhersteller diversifizieren in Eigenmarkenexporte, da Zollmauern den Kostenvorteil des Transpazifik-Versands schmälern. Insgesamt nimmt der Wettbewerbsdruck rund um Tragekomfort, Filtrationsbeständigkeit und Ökoprofil zu – Faktoren, die nun neben dem Stückpreis die Ausschreibungsbewertungsrahmen beeinflussen.

Marktführer im Bereich chirurgische Masken und Atemschutzgeräte

3M Company

Cartel Healthcare Pvt. Ltd.

Kwalitex Healthcare Pvt Ltd

Magnum Health And Safety Pvt. Ltd.

Mediblue Health Care Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Europäische Union hat den aktualisierten Standard für medizinische Gesichtsmasken (BS EN 14683:2025) implementiert, der strengere Tests zur mikrobiellen Sauberkeit, verfeinerte Methoden zur Bestimmung der bakteriellen Filtrationseffizienz und neue Richtlinien für transparente chirurgische Masken zur Verbesserung der Kommunikation in Operationssälen einführt

- Februar 2025: Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste hat im Haushaltsjahr 2025 95 Millionen USD bereitgestellt, um die inländische Produktion von medizinischen Gegenmaßnahmen, einschließlich chirurgischer Masken und Atemschutzgeräte für Gesundheitseinrichtungen, auszubauen und die Sichtbarkeit der Lieferkette zu verbessern

Umfang des globalen Berichts über den Markt für chirurgische Masken und Atemschutzgeräte

Gemäß dem Berichtsumfang bezeichnet eine chirurgische Maske ein Einwegfiltergerät aus Gewebe, das über Nase und Mund des chirurgischen Personals getragen wird, um eine Kontamination des Operationsfeldes zu verhindern und den Träger vor Spritzern und Spratzen zu schützen, während ein Atemschutzgerät ein Gerät ist, das über Mund und Nase oder das gesamte Gesicht getragen wird, um das Einatmen von Staub, Rauch oder anderen schädlichen Substanzen zu verhindern. Der Markt für chirurgische Masken und Atemschutzgeräte ist segmentiert nach Typ (Masken und Atemschutzgeräte), Vertriebskanal (Krankenhäuser und Kliniken, Drogerien und Online-Shops) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Chirurgische Masken | Einfache chirurgische Masken |

| Antibeschlag-Chirurgische Masken | |

| Flüssigkeits-/Spritzbeständige chirurgische Masken | |

| Atemschutzgeräte | N95-Atemschutzgeräte |

| N99- und N100-Atemschutzgeräte | |

| FFP1-, FFP2-, FFP3-Atemschutzgeräte | |

| Angetriebene luftreinigende Atemschutzgeräte (PAPRs) |

| Einweg |

| Wiederverwendbar |

| Polypropylen-Schmelzblasverfahren |

| Polypropylen-Spinnvlies |

| Baumwoll- und Polyestermischungen |

| Sonstiges (Aktivkohle, Nanofaser usw.) |

| Krankenhaus- und Chirurgiebedarf-Fachhandel |

| Einzelhandelsapotheken und Drogerien |

| Online-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Chirurgische Masken | Einfache chirurgische Masken |

| Antibeschlag-Chirurgische Masken | ||

| Flüssigkeits-/Spritzbeständige chirurgische Masken | ||

| Atemschutzgeräte | N95-Atemschutzgeräte | |

| N99- und N100-Atemschutzgeräte | ||

| FFP1-, FFP2-, FFP3-Atemschutzgeräte | ||

| Angetriebene luftreinigende Atemschutzgeräte (PAPRs) | ||

| Nach Verwendung | Einweg | |

| Wiederverwendbar | ||

| Nach Material | Polypropylen-Schmelzblasverfahren | |

| Polypropylen-Spinnvlies | ||

| Baumwoll- und Polyestermischungen | ||

| Sonstiges (Aktivkohle, Nanofaser usw.) | ||

| Nach Vertriebskanal | Krankenhaus- und Chirurgiebedarf-Fachhandel | |

| Einzelhandelsapotheken und Drogerien | ||

| Online-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für chirurgische Masken und Atemschutzgeräte zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich im Prognosezeitraum eine CAGR von 7,56 % verzeichnen und von 7,4 Milliarden USD im Jahr 2026 auf 10,65 Milliarden USD bis 2031 wachsen.

Welche Region führt den Markt für chirurgische Masken und Atemschutzgeräte an?

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Marktanteil von 37,75 % und soll bis 2031 mit der höchsten CAGR von 9,20 % wachsen, unterstützt durch umfangreiche Fertigungskapazitäten und eine expandierende Krankenversicherungsabdeckung.

Wie prägen Umweltbedenken die Produktentwicklung?

Lebenszyklsstudien zeigen CO₂-Emissionsreduktionen von bis zu 12 %, wenn Krankenhäuser auf wiederverwendbare oder biologisch abbaubare Masken umsteigen, was Hersteller dazu veranlasst, in Nanofaser- und Polymilchsäure-Substrate zu investieren, die den neuen EU-Standards entsprechen.

Welche Auswirkungen haben US-Zölle auf den Markt?

Zölle, die 2024 auf 25 % und 2026 auf 50 % bei chinesischen Schutzausrüstungs-Importen steigen, fördern die Expansion inländischer Kapazitäten und begünstigen nordamerikanische Lieferanten, was die globalen Beschaffungsstrategien verändert.

Welches Produktsegment wächst am schnellsten?

Atemschutzgeräte, angeführt von N95-Modellen, zeigen das höchste Wachstum mit einer CAGR von 7,92 % dank strengerer Arbeitsplatzsicherheitsvorschriften und Krankenhausprotokollen, die eine höhere Filtration bevorzugen.

Seite zuletzt aktualisiert am: