Marktgröße und Marktanteil für ophthalmologische Chirurgiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.16 Milliarden US-Dollar |

| Marktgröße (2031) | 16.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische Chirurgiegeräte von Mordor Intelligence

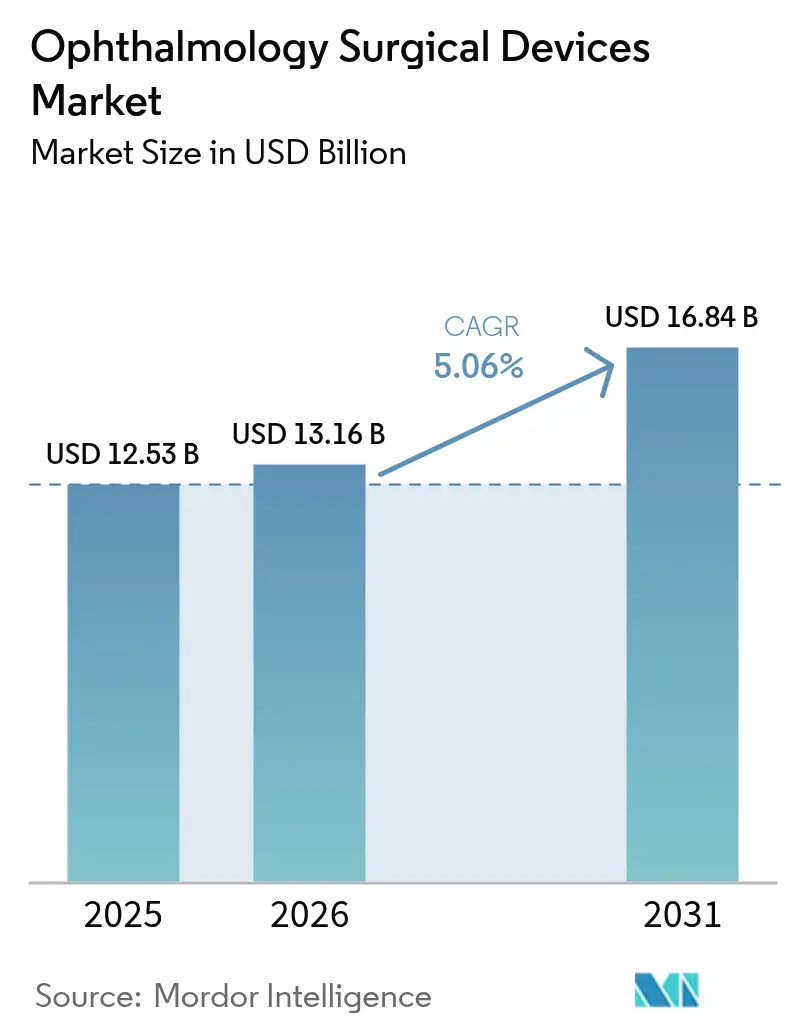

Die Marktgröße für ophthalmologische Chirurgiegeräte wurde im Jahr 2025 auf USD 12,53 Milliarden geschätzt und soll von USD 13,16 Milliarden im Jahr 2026 auf USD 16,84 Milliarden bis 2031 wachsen, bei einer CAGR von 5,06 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage ist mit dem weltweiten Anstieg altersbedingter Augenerkrankungen, einer ausgeweiteten chirurgischen Versorgung und einem stetigen Zuwachs der Gesundheitsausgaben in aufstrebenden Volkswirtschaften verbunden. Robuste Produktpipelines – insbesondere bei Phako-Systemen, bildgeführten Mikroskopen und minimal-invasiven Glaukomimplantaten – ermöglichen es Anbietern, Ergebnisse zu verbessern und gleichzeitig den Verfahrensdurchsatz zu steigern. Die zunehmende Verbreitung ambulanter Operationszentren (ASCs) in Nordamerika, günstige Anpassungen bei der Kostenerstattung sowie die wachsende Verfügbarkeit zweckgebundener kostengünstiger Plattformen im asiatisch-pazifischen Raum erweitern den Zugang zusätzlich. Gleichzeitig führt die Konsolidierung unter den wichtigsten Herstellern zu integrierten digitalen Ökosystemen, die Diagnostik, Planung und Chirurgie in einem einzigen Arbeitsablauf vereinen, die Produktivität der Chirurgen steigern und Premium-Angebote differenzieren.

Wichtigste Erkenntnisse des Berichts

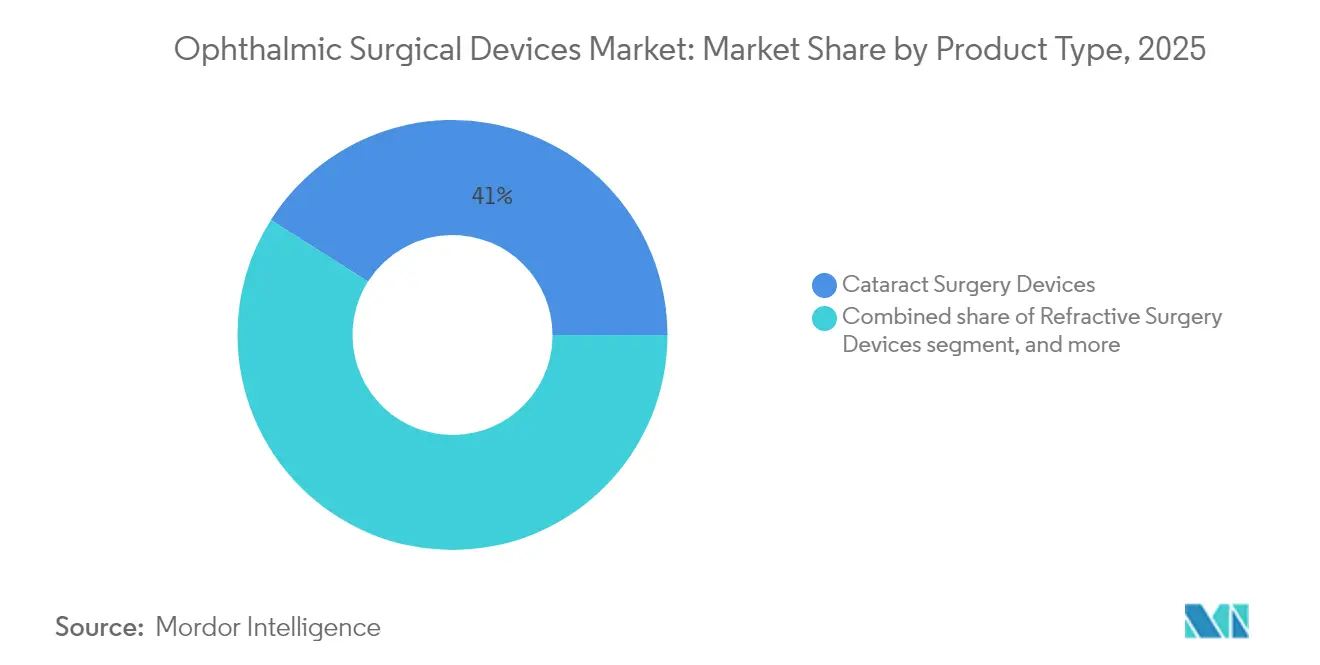

- Nach Produkt entfielen im Jahr 2025 41,02 % des Marktanteils für ophthalmologische Chirurgiegeräte auf Kataraktchirurgiegeräte, während Glaukomchirurgiegeräte bis 2031 voraussichtlich mit einer CAGR von 8,63 % wachsen werden.

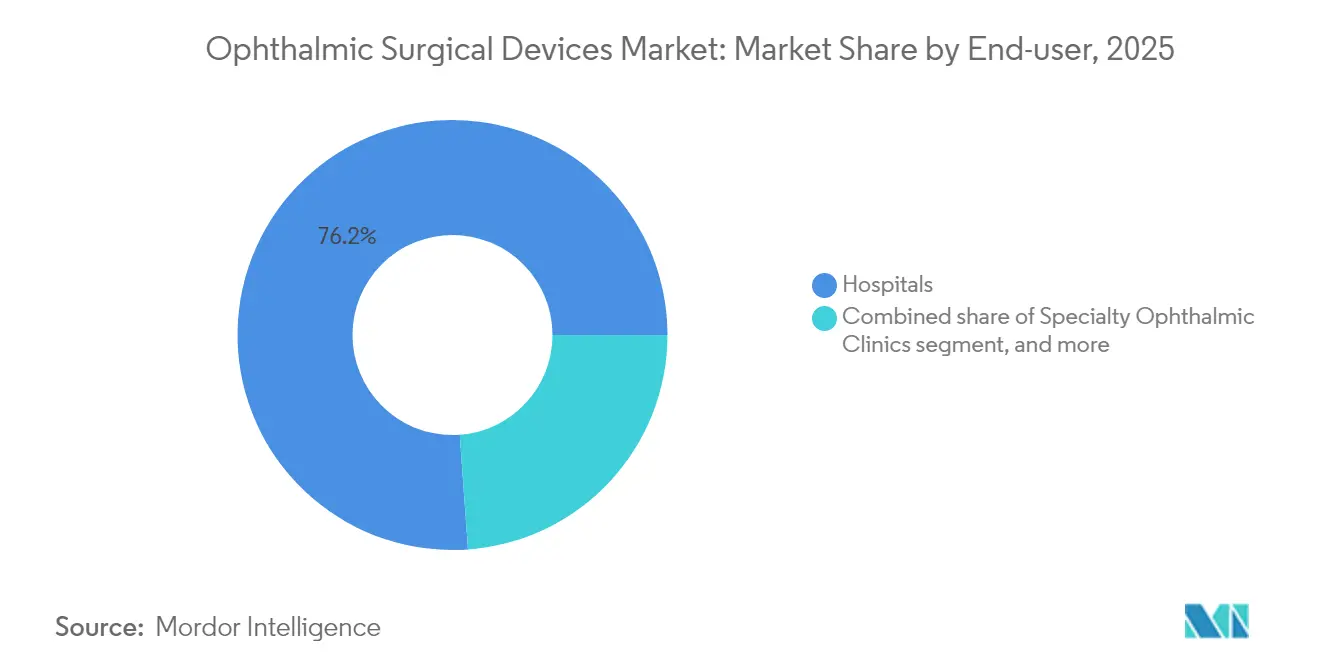

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 76,15 % der Marktgröße für ophthalmologische Chirurgiegeräte, während ASCs bis 2031 mit einer CAGR von 6,82 % wachsen sollen.

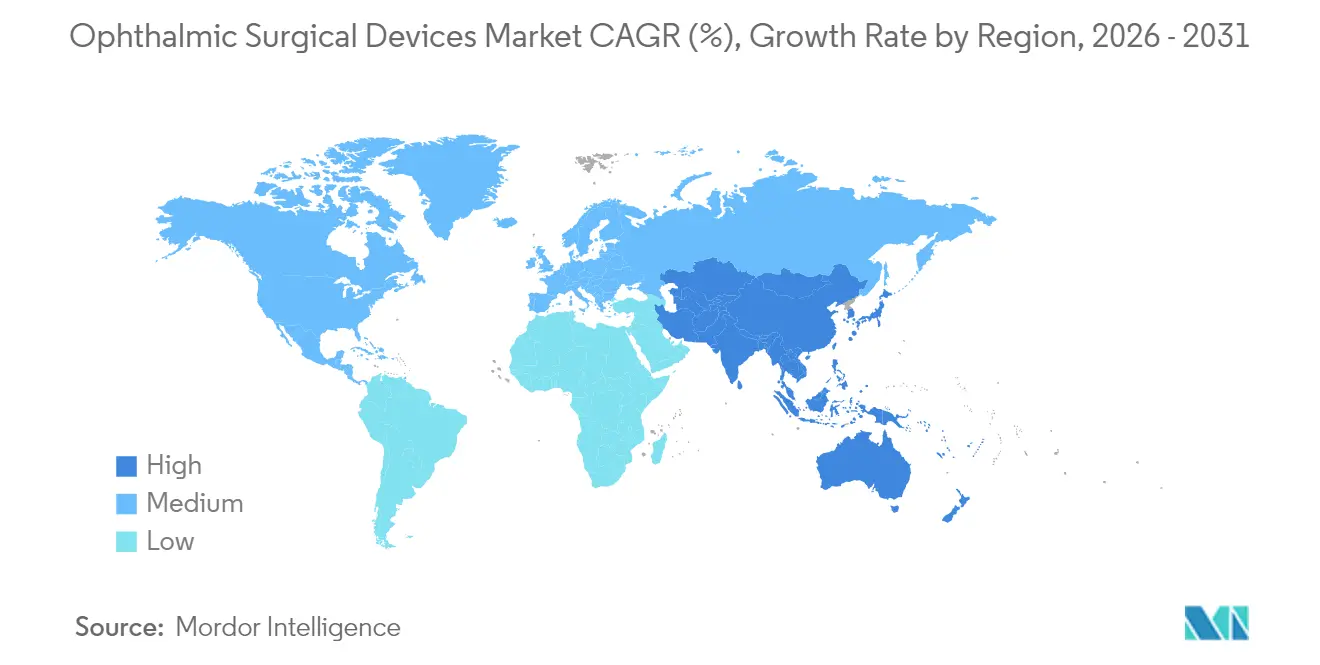

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 31,75 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,74 % von 2026 bis 2031.

- Nach Unternehmen kontrollierten Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. und Glaukos Corp. im Jahr 2025 gemeinsam etwa 64,40 % des weltweiten Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ophthalmologische Chirurgiegeräte

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Anstieg von Kataraktoperationen | +1.5% | Global (insbesondere asiatisch-pazifischer Raum und Nordamerika) | Langfristig (≥ 4 Jahre) |

| Einführung von MIGS und Kombinationsverfahren | +0.8% | Nordamerika, Europa; zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Digital-OP und bildgeführter Technologie | +1.2% | Nordamerika, Europa, fortgeschrittene asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Ausbau von ASCs und tagesklinischen Kostenerstattungsmodellen | +0.9% | Nordamerika; im Aufbau in Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Zweckgebundene kostengünstige Phako-Plattformen und Einweg-Kataraktpakete | +0.6% | Asiatisch-pazifischer Raum (Indien, China), Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Initiativen zur Augengesundheitsversorgung (WHO „Vision 2030”, nationale Programme zur Blindheitsprävention) | +0.4% | Global; höchste Auswirkung in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Anstieg von Kataraktoperationen durch alternde Bevölkerung und ausgeweitete chirurgische Versorgung

Das Volumen von Kataraktoperationen wird bis 2036 voraussichtlich um 128 % steigen, wobei Patienten ab 85 Jahren den größten inkrementellen Bedarf erzeugen. Japans ältere Bevölkerung übersteigt bereits 20 %, was einen breiten Impuls für den Ausbau chirurgischer Kapazitäten schafft. Nationale Programme zur Bewältigung chirurgischer Rückstände – von der WHO-Initiative Vision 2030 bis hin zu länderspezifischen Programmen zur Blindheitsprävention – verbessern die Versorgung in vielen einkommensschwächeren Regionen. Anhaltende Ungleichheiten sind nach wie vor erkennbar: Eine australische Studie aus dem Jahr 2025 stellte fest, dass die chirurgische Kataraktversorgung bei der indigenen Bevölkerung bei 68 % lag, verglichen mit 88,4 % bei der nicht-indigenen Bevölkerung, was den Bedarf an gezielter Öffentlichkeitsarbeit unterstreicht[1]Thais Watt et al., „Prävalenz von visuell signifikantem Katarakt und chirurgischer Kataraktversorgung bei indigenen und nicht-indigenen Australiern”, BMJ Ophthalmology, bmj.com. Mobile Operationseinheiten und öffentlich-private Partnerschaften entstehen daher, um unterversorgte Gemeinschaften zu erreichen und das Wachstum im Markt für ophthalmologische Chirurgiegeräte aufrechtzuerhalten.

Beschleunigte Einführung minimal-invasiver Glaukomoperationen und kombinierter Katarakt-Glaukom-Eingriffe

MIGS-Implantate wie iStent und Hydrus erzielen bei mehr als 75 % der behandelten Augen nach 24 Monaten eine Senkung des Augeninnendrucks (IOP) um 20 %, was das Nutzen-Risiko-Profil der Glaukomchirurgie grundlegend verändert. Die INTEGRITY-Studie berichtete, dass 78,2 % der mit iStent infinite behandelten Augen den Schwellenwert einer IOP-Reduktion von ≥ 20 % bei einer Komplikationsrate von 3,3 % erreichten, was deutlich unter der konventionellen Trabekulektomie liegt[2]Iqbal I.K. Ahmed et al., „Sechs-Monats-Ergebnisse einer prospektiven, randomisierten Studie zu iStent Infinite versus Hydrus”, Ophthalmology and Therapy, springer.com. Die Kombination von MIGS mit der Kataraktextraktion ermöglicht es Chirurgen, zwei Erkrankungen in einer einzigen Sitzung zu behandeln, was die Patientenerholung verkürzt und die Kosten für Kostenträger senkt. Kostenerstattungscodes für Kombinationseingriffe sind mittlerweile in den Vereinigten Staaten und Teilen Europas Standard, was die MIGS-Durchdringung beschleunigt und eine stetige Expansion des Marktes für ophthalmologische Chirurgiegeräte unterstützt.

Digital-OP und bildgeführte Technologien steigern die Nachfrage nach Premium-Verfahren

4K-Digitalmikroskope, Head-up-Displays und KI-gestützte Planungstools haben die Visualisierung, Tiefenwahrnehmung und die Genauigkeit der IOL-Berechnung erheblich verbessert. Die ZEISS ARTEVO 850-Plattform erhöht die Schärfentiefe um 60 %, während die Hill-RBF- und Kane-Formeln herkömmliche Biometriemethoden in der refraktiven Vorhersagbarkeit übertreffen. Alcons SMARTCataract-Suite reduziert die präoperative Planung um 13,8 Minuten pro Fall und erschließt zusätzliche Tagesslots in Hochvolumenzentren. Diese datenzentrierten Ökosysteme verbessern die Ergebnisse und rechtfertigen Premium-Preise, was die digitale Differenzierung im Markt für ophthalmologische Chirurgiegeräte stärkt.

Ausbau von ASCs und tagesklinischen Kostenerstattungsmodellen senkt Verfahrenskosten und steigert das Volumen

ASCs führen mittlerweile 72,0 % der ophthalmologischen Operationen in den USA zu 45–60 % niedrigeren Kosten als Krankenhäuser und mit 20 % kürzeren Wartezeiten durch. Die Zentren für Medicare & Medicaid-Dienste gewährten für 2025 eine ASC-Gebührenerhöhung von 2,9 %, was den wirtschaftlichen Vorteil gegenüber stationären Einrichtungen ausweitet[3]Zentren für Medicare & Medicaid-Dienste, „Ambulantes prospektives Zahlungssystem für Krankenhäuser und ASC-Systeme für das Kalenderjahr 2025”, federalregister.gov. Leistungsstarke ASCs verzeichnen zudem 54 % weniger schwerwiegende Komplikationen. Die zunehmende Akzeptanz der Kostenträger für die Entlassung am selben Tag, kombiniert mit miniaturisierten Geräteabmessungen, katalysiert eine anhaltende ambulante Verlagerung, die Umsatzgewinne im Markt für ophthalmologische Chirurgiegeräte unterstützt.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | −0.7% | Global; am stärksten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Divergierende und verschärfte regulatorische Rahmenbedingungen | −0.5% | Europa, China, andere regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Pool an ausgebildeten ophthalmologischen Chirurgen mit Spezialisierung | −0.4% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kostenerstattungsdruck und Preisobergrenzen für Premium-IOLs und ergänzende Geräte | −0.6% | Nordamerika, Japan, China, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Wartungskosten für fortschrittliche Laser- und Phako-Systeme stellen die Rentabilität mittelgroßer Anbieter in Frage

Modernste Femtosekundenlaser und Digitalmikroskope erfordern Investitionen von über USD 500.000, wobei jährliche Serviceverträge USD 50.000 übersteigen. Mittelgroße Kliniken sehen sich mit langen Amortisationszeiträumen konfrontiert, da sinkender Erstattungsdruck die Margen schmälert, insbesondere bei bescheidenen Fallzahlen. Personalkosten verschärfen die Belastung; Engpässe bei zertifizierten Technikern zwingen Zentren, Prämiengehälter anzubieten und in langwierige Schulungen zu investieren, was die Rentabilität verzögert. Begrenzter Kapitalzugang in ländlichen Gebieten vergrößert die geografische Ungleichheit und dämpft die Installationsraten, was den Markt für ophthalmologische Chirurgiegeräte bremst.

Divergierende und verschärfte regulatorische Rahmenbedingungen verlängern Zulassungsfristen und erhöhen Compliance-Kosten

Die Medizinprodukteverordnung der Europäischen Union erhöht die Anforderungen an klinische Nachweise sowohl für bestehende als auch für neue Produkte und verlängert die Markteinführungszeit. Chinas NMPA verlangt ebenfalls vollständige lokale Studien für viele importierte Innovationen. Parallele Verpflichtungen zur Nachmarktüberwachung verursachen zusätzliche Kosten und Risiken und lenken Ressourcen von Forschung und Entwicklung sowie Frühphasenprojekten ab. Kleinere Entwickler priorisieren häufig den US-amerikanischen Zulassungsweg – der als klarer wahrgenommen wird – bevor sie Europa oder China angehen, was die globale Markteinführungsreihenfolge umstrukturiert und den Markt für ophthalmologische Chirurgiegeräte moderat einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Führungsposition bei Katarakt und Dynamik bei Glaukom

Kataraktsysteme repräsentierten im Jahr 2025 41,02 % des Marktes für ophthalmologische Chirurgiegeräte, gestützt durch mehr als 20 Millionen jährliche Eingriffe weltweit. Fortschrittliche Fluidikplattformen wie Alcons CENTURION Vision System mit ACTIVE SENTRY halten einen physiologischeren Augeninnendruck aufrecht, verringern den Endothelzellverlust und beschleunigen die Erholung. Digitale Workflow-Suiten bündeln Biometrie, Formelrechner und Cloud-Übertragung, was den Durchsatz und die Konsistenz der Chirurgen verbessert. Premium-Femtosekundenlaser und torische IOL-Injektoren sprechen wohlhabende städtische Zentren an, während zweckgebundene kostengünstige Phako-Pakete auf Volumenprogramme in aufstrebenden Volkswirtschaften abzielen.

Glaukomchirurgiegeräte, insbesondere trabekuläre Mikro-Bypass-Stents, sind die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 8,63 % für 2026–2031. Weit verbreitete MIGS-Schulungen, ausgereifte Langzeitsicherheitsdaten und die Kombination mit der Kataraktentfernung erweitern die Patienteneignung. Refraktive und vitreoretinale Plattformen halten kleinere Anteile, profitieren jedoch von Innovationen wie dem Zeiss VISUMAX 800 mit SMILE pro-Software, das die Lentikelbildungszeit auf unter 10 Sekunden reduziert, sowie von Dual-Mode-Lasern, die Katarakt- und Netzhautanwendungen verbinden. Gerätehersteller verfolgen daher segmentübergreifende Synergien, um Margen zu verteidigen und den Markt für ophthalmologische Chirurgiegeräte zu erweitern.

Nach Endnutzer: Dominanz der Krankenhäuser, Beschleunigung der ASCs

Krankenhäuser kontrollierten im Jahr 2025 76,15 % der Marktgröße für ophthalmologische Chirurgiegeräte und nutzten dabei eine Vollversorgungsinfrastruktur für komplexe Hornhaut-, Netzhaut- und Traumafälle. Viele Tertiärzentren investieren derzeit in kopfmontierte 3D-Visualisierungssysteme und robotergestützte Kataraktchirurgie-Gerätemodule, um den Überweisungsfluss aufrechtzuerhalten. Das stationäre Wachstum verlangsamt sich jedoch, da Kostenträger Verlagerungen des Versorgungsorts fördern und Chirurgen eine optimierte Terminplanung in Fachzentren bevorzugen.

Ambulante Operationszentren wachsen mit einem CAGR von 6,82 %, unterstützt durch Gebührenanpassungen des CMS und nachgewiesener klinischer Qualität. Ophthalmologische Einspezialitätseinrichtungen verzeichnen um 54 % niedrigere schweregewichtete Komplikationsraten, was das Patientenvertrauen stärkt. Modulare Raumgestaltungen ermöglichen schnelle Umrüstzeiten, und hohe Auslastungsraten verkürzen die Amortisationszeit der Geräte. Spezialisierte Augenkliniken und mobile Einheiten ergänzen die Nachfrage, insbesondere im ländlichen Asien-Pazifik-Raum und in Subsahara-Afrika, wo gemeinnützige Missionen die öffentliche Finanzierung ergänzen, um die Reichweite des Marktes für ophthalmologische Chirurgiegeräte zu vergrößern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Anteil von 31,75 % am weltweiten Umsatz, gestützt durch ausgereifte Kostenerstattungsrahmen, früh adoptierende Chirurgenbasis und dichte ASC-Netzwerke. Die 2,9%ige ASC-Gebührenerhöhung der Zentren für Medicare & Medicaid-Dienste für 2025 und anhaltende Kapitalbudgets an führenden akademischen Zentren sichern die regionale Stabilität. Dennoch übt der Druck auf die Erstattung von Premium-IOLs Druck auf die Preisgestaltung aus, was Krankenhäuser dazu veranlasst, Lieferverträge neu zu verhandeln und Einkäufe zu konsolidieren.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 eine CAGR von 5,74 % verzeichnen, das schnellste Tempo weltweit. Öffentliche Programme zur Blindheitsprävention in China und Indien weiten die Anspruchsberechtigung aus, und inländische Unternehmen skalieren kostengünstige Phako-Einheiten, die mit tragbarer Stromversorgung betrieben werden. Private Augenheilkundeketten in Indien erhielten 2025 neue Eigenkapitalzuflüsse, die für regionale Klinikexpansionen und Ausbildungszentren vorgesehen sind. Zusammen mit steigendem verfügbarem Einkommen und Urbanisierung tragen diese Faktoren zu einem zweistelligen Einheitswachstum bei Kataraktsets bei und unterstützen den breiteren Markt für ophthalmologische Chirurgiegeräte.

Europa, der Nahe Osten & Afrika sowie Südamerika repräsentieren gemeinsam den verbleibenden Anteil. Europas strenge MDR-Vorschriften haben die Zertifizierungszyklen verlängert, doch die Region innoviert weiterhin bei Digitalmikroskopen und regenerativen Hornhautimplantaten. Länder des Golfkooperationsrats finanzieren Flaggschiff-Augeninstitute, die erstklassige Systeme importieren, während viele Länder Subsahara-Afrikas auf wohltätigkeitsunterstützte mobile Operationseinheiten angewiesen sind, um abgelegene Gebiete zu versorgen. Brasilien und Argentinien führen Südamerika bei der Geräteeinführung an, aber Währungsschwankungen erhöhen das Beschaffungsrisiko und behindern eine konsistente Expansion. Über alle Regionen hinweg bleiben die ambulante Migration und die digitale Integration vereinende Themen im Markt für ophthalmologische Chirurgiegeräte.

Wettbewerbslandschaft

Die fünf größten Hersteller – Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. und Glaukos Corp. – kontrollierten im Jahr 2024 etwa 65,0 % des Umsatzes, was auf eine moderat konzentrierte Struktur hindeutet. Carl Zeiss Meditecs Übernahme des Dutch Ophthalmic Research Center im Jahr 2025 für etwa EUR 985 Millionen erweiterte sofort seine vitreoretinale Produktpalette und unterstreicht die portfoliogetriebene Konsolidierung. Alcons Unity VCS und CS integrieren vitreoretinale und Kataraktfunktionen in eine gemeinsame Konsole und fördern so die Workflow-Synergie und die Kundenbindung in Hochvolumenzentren.

Innovation in weißen Flecken gedeiht trotz Skalenvorteilen. ViaLases Femtosekundenlaser-bildgeführte hochpräzise Trabekulotomie verzeichnete über 24 Monate eine IOP-Reduktion von 34,6 % ohne schwerwiegende unerwünschte Ereignisse, was die agile Differenzierung von Neueinsteigern veranschaulicht. Regulatorische Zusammenarbeit verändert auch den Wettbewerb: Die US-amerikanische Arzneimittelbehörde validierte das Bewertungsinstrument für Symptome von Intraokularlinsenimplantaten (AIOLIS) – gemeinsam entwickelt von der Amerikanischen Akademie für Augenheilkunde, der Universität Kalifornien in Los Angeles, Alcon, Bausch + Lomb, Zeiss und Johnson & Johnson – zur Quantifizierung patientenberichteter Ergebnisse in Premium-IOL-Studien. Solche vorwettbewerblichen Initiativen vereinfachen das Studiendesign und beschleunigen Produktzyklen im Markt für ophthalmologische Chirurgiegeräte.

Wachstumsstrategien verbinden inkrementelle Plattform-Upgrades mit selektiven Fusionen und Übernahmen. Bausch + Lombs CE-Kennzeichnung für seine LuxLife-Trifokale-IOL im Jahr 2025 stärkte seine europäische Premium-Linsenpalette, während Glaukos' Umsatzanstieg von 25 % im Jahresvergleich auf USD 106,7 Millionen im ersten Quartal 2025 die starke MIGS-Nachfrage widerspiegelt. Hersteller lokalisieren gleichzeitig Lieferketten – erkennbar an Alcons Zollminderungsplan – und integrieren Software-Abonnements, um wiederkehrende Einnahmequellen im Markt für ophthalmologische Chirurgiegeräte zu schaffen.

Marktführer im Bereich ophthalmologische Chirurgiegeräte

Alcon Inc

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Glaukos Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Alcon brachte die integrierten Plattformen Unity VCS und CS für vitreoretinale und Kataraktchirurgie auf den Markt und verbesserte damit die Workflow-Konnektivität.

- April 2025: Carl Zeiss Meditec führte das Handstück Micor 700 in den Vereinigten Staaten ein und verbesserte damit die Kataraktfluidiksteuerung.

- April 2025: Glaukos kündigte mehrere wissenschaftliche Abstracts für die ASCRS-Tagung 2025 an, in denen Daten zum trabekulären Mikro-Bypass der zweiten Generation und das iDose TR-Implantat hervorgehoben werden.

- Mai 2025: Bausch + Lomb erhielt die CE-Kennzeichnung für die LuxLife-Trifokale-IOL und erweiterte damit seine europäische Premium-Linsenpalette.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für ophthalmologische Chirurgiegeräte als den Wert von Geräten, Implantaten und Einweg-Verbrauchsmaterialien, die bei Katarakt-, Glaukom-, refraktiven und vitreoretinalen Operationen in akkreditierten medizinischen Einrichtungen weltweit eingesetzt werden. Gemäß Mordor Intelligence ergab diese Definition einen Basiswert von USD 12,53 Milliarden für das Jahr 2025.

Ausschluss aus dem Umfang: Produkte zur Augengesundheitsversorgung (Brillen, Kontaktlinsen) und eigenständige Diagnosebänke liegen außerhalb des vorliegenden Umfangs.

Segmentierungsübersicht

- Nach Produkt

- Geräte für refraktive Chirurgie

- Glaukomchirurgiegeräte

- Kataraktchirurgiegeräte

- Sonstige Chirurgiegeräte

- Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren (ASCs)

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten ophthalmologische Chirurgen, Krankenhausbeschaffungsleiter und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Beiträge klärten durchschnittliche Verkaufspreise, die Zusammensetzung von Operationssaal-Kits und das Tempo, mit dem lasergestützte Kataraktsysteme ältere Phako-Einheiten ersetzen, und ermöglichten es uns, Datenlücken zu schließen, die bei der Schreibtischarbeit aufgedeckt wurden.

Schreibtischforschung

Wir begannen mit strukturierten Suchen in offenen Datensätzen wie dem WHO-Blindheitsregister, der Operationsdatenbank der Internationalen Agentur zur Verhütung von Blindheit und regionalen Eingriffsprotokolle von Organisationen wie der Amerikanischen Gesellschaft für Katarakt- und refraktive Chirurgie. Handelsstatistiken von UN Comtrade, von der US-amerikanischen Arzneimittelbehörde veröffentlichte Importwarnungen und veröffentlichte Erstattungspläne lieferten grundlegende Hinweise zu Liefermengen, Preisen und Nutzung.

Um Finanzindikatoren zu verankern, nutzten unsere Analysten Unternehmens-10-Ks, ausgewählte Investorenpräsentationen und D&B Hoovers für Umsatzaufteilungen nach Einheiten, die dann mit begutachteten Fachzeitschriften korreliert wurden, die die Phakoemulsifikationseinführung und MIGS-Durchdringung verfolgen. Dow Jones Factiva half uns, Werksexpansionen oder Rückrufe in Echtzeit zu verfolgen, die das Angebot beeinflussen könnten. Diese Liste ist illustrativ; viele andere öffentliche und Abonnementquellen unterstützten die Validierung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell rekonstruiert die globale Nachfrage aus nationalen Statistiken zum Operationsvolumen, die für die Umstellung auf tagesklinische Eingriffe angepasst werden, gefolgt von gerätespezifischen Stücklisten auf Eingriffsniveau. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups und Stichproben von Durchschnittspreis mal Einheit verfeinern die Aggregate vor der Finalisierung. Zu den wichtigsten Variablen gehören die Kataraktprävalenz in der Altersgruppe 60+, der ASC-Anteil an Augenoperationen, MIGS-Einführungskurven, Trends bei den Durchschnittspreisen für Phakoemulsifikations-Kits, Investitionszyklen für Krankenhauskapital und wechselkursgewichtete Importwerte. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um Bevölkerungsalterung, Technologiediffusion und Erstattungsveränderungen widerzuspiegeln. Wo Bottom-up-Belege dünn sind, werden Aufwärtsfaktoren transparent gekennzeichnet und nach Eingang neuer Erhebungen erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Jeder Datensatz durchläuft eine zweistufige Analystenprüfung, gefolgt von Varianzprüfungen anhand externer Eingriffsverfolgungssysteme. Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Produktrückrufen und Leitlinienänderungen.

Warum Mordors Basiswert für ophthalmologische Chirurgiegeräte Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisanker oder Aktualisierungsrhythmen wählen.

Wichtige Ursachen für Abweichungen sind: Einige Studien fassen Diagnosetische und Augengesundheitsprodukte unter „chirurgisch” zusammen, andere lassen hochwertige Verbrauchsmaterialien wie Viskoelastika aus, während einige einheitliche Durchschnittspreiseskalierungen ohne regionale Kalibrierung anwenden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 12,53 Mrd. (2025) | ||

| USD 30,12 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt Diagnose- und Augengesundheitslinien, was den Umfang aufbläht |

| USD 7,70 Mrd. (2025) | Fachzeitschrift B | Schließt refraktive und vitreoretinale Gerätefamilien aus |

| USD 8,10 Mrd. (2022) | Branchenverband C | Älterer Basiswert; verwendet statische Durchschnittspreise, begrenzte geografische Abdeckung |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, Querprüfungen auf Variablenebene und jährliche Aktualisierung eine ausgewogene, transparente Grundlage liefern, die Entscheidungsträger replizieren und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ophthalmologische Chirurgiegeräte?

Der Markt wird im Jahr 2026 auf USD 13,16 Milliarden geschätzt und soll bis 2031 USD 16,84 Milliarden erreichen.

Welches Produktsegment führt den Markt für ophthalmologische Chirurgiegeräte an?

Kataraktchirurgiegeräte führen mit einem Umsatzanteil von 41,02 % im Jahr 2025 aufgrund hoher globaler Eingriffszahlen.

Warum gewinnen minimal-invasive Glaukomoperationen an Bedeutung?

MIGS-Implantate erzielen signifikante IOP-Reduktionen bei niedrigeren Komplikationsraten, und ihre Kombination mit der Kataraktchirurgie behandelt zwei Erkrankungen in einem einzigen Eingriff, was die Einführung fördert.

Wie beeinflusst die ambulante Migration die Gerätenachfrage?

ASCs führen mittlerweile 72 % der ophthalmologischen Operationen in den USA zu niedrigeren Kosten und mit kürzeren Wartezeiten durch, was den Gerätekauf für hochdurchsatzfähige ambulante Einrichtungen beschleunigt.

Welche Region wächst im Markt für ophthalmologische Chirurgiegeräte am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,74 % wachsen, angetrieben durch verbesserte Gesundheitsinfrastruktur und öffentliche Programme zur Blindheitsprävention.

Was sind die wichtigsten Hindernisse, die eine breitere Gerätenutzung einschränken?

Hohe Kapitalkosten für fortschrittliche Systeme und divergierende regulatorische Anforderungen, die Zulassungen verlängern, sind die von Herstellern und Anbietern genannten Haupthemmnisse.

Seite zuletzt aktualisiert am: