Marktgröße und Marktanteil für oszillierende positive Ausatemdruckgeräte (OPEP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

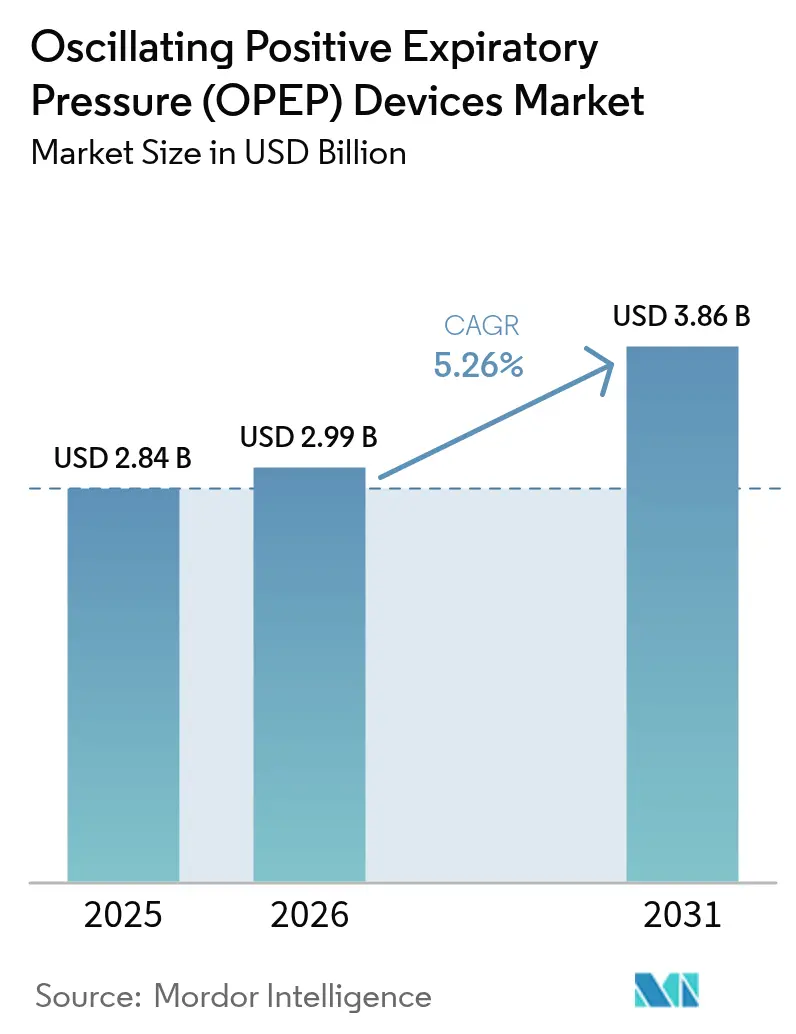

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

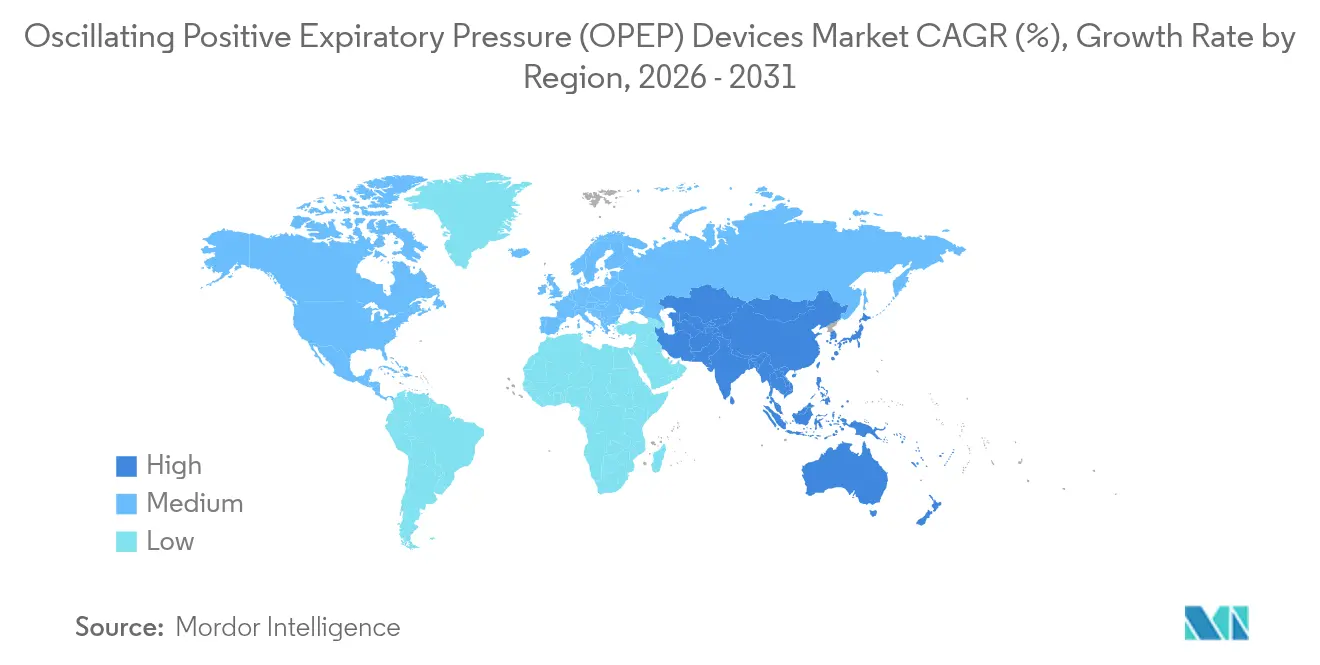

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

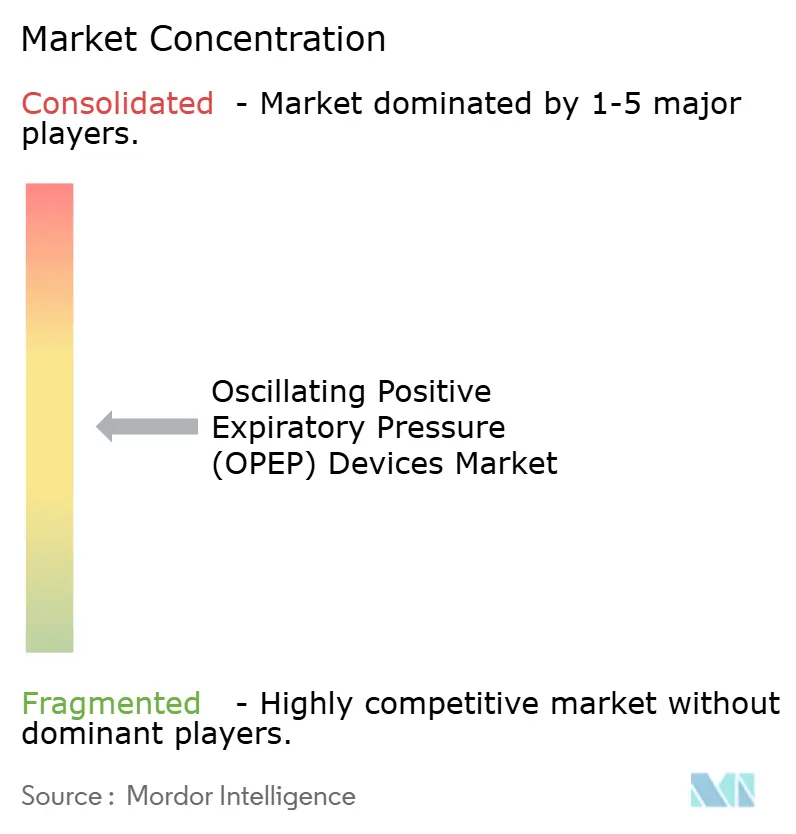

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für oszillierende positive Ausatemdruckgeräte (OPEP) von Mordor Intelligence

Der Markt für oszillierende positive Ausatemdruckgeräte (OPEP) wurde im Jahr 2025 auf USD 2,84 Milliarden geschätzt und wird voraussichtlich von USD 2,99 Milliarden im Jahr 2026 auf USD 3,86 Milliarden bis 2031 wachsen, bei einer CAGR von 5,26 % während des Prognosezeitraums (2026–2031). Demografische Alterung, steigende Inzidenz chronischer Atemwegserkrankungen und stetige technologische Upgrades halten die Nachfrage auf einem Wachstumskurs. Das Wachstum profitiert zudem von schwerkraftunabhängiger Technologie, die Patienten von Haltungszwängen befreit und die reale Nutzbarkeit erweitert. Digitale Konnektivitätsfunktionen erfassen nun Adhärenz- und Lungenfunktionsdaten für Kliniker, unterstützen den Nachweisbedarf der Kostenträger und leiten die Ferntherapieanpassung. Führende Hersteller betonen klinische Ergebnisbelege und FDA-Zulassungen zur Differenzierung, während regionale Erstattungsrevisionen und Präzisionsmedizinprotokolle ein breites Chancenspektrum für den Markt der oszillierenden positiven Ausatemdruckgeräte (OPEP) aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Mundstückgeräte im Jahr 2025 mit einem Umsatzanteil von 44,88 % im Markt für oszillierende positive Ausatemdruckgeräte (OPEP); schwerkraftunabhängige Geräte sollen bis 2031 mit einer CAGR von 9,14 % wachsen.

- Nach Indikation entfielen auf COPD und Asthma 55,01 % des Marktanteils der oszillierenden positiven Ausatemdruckgeräte (OPEP) im Jahr 2025, während Bronchiektasen bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

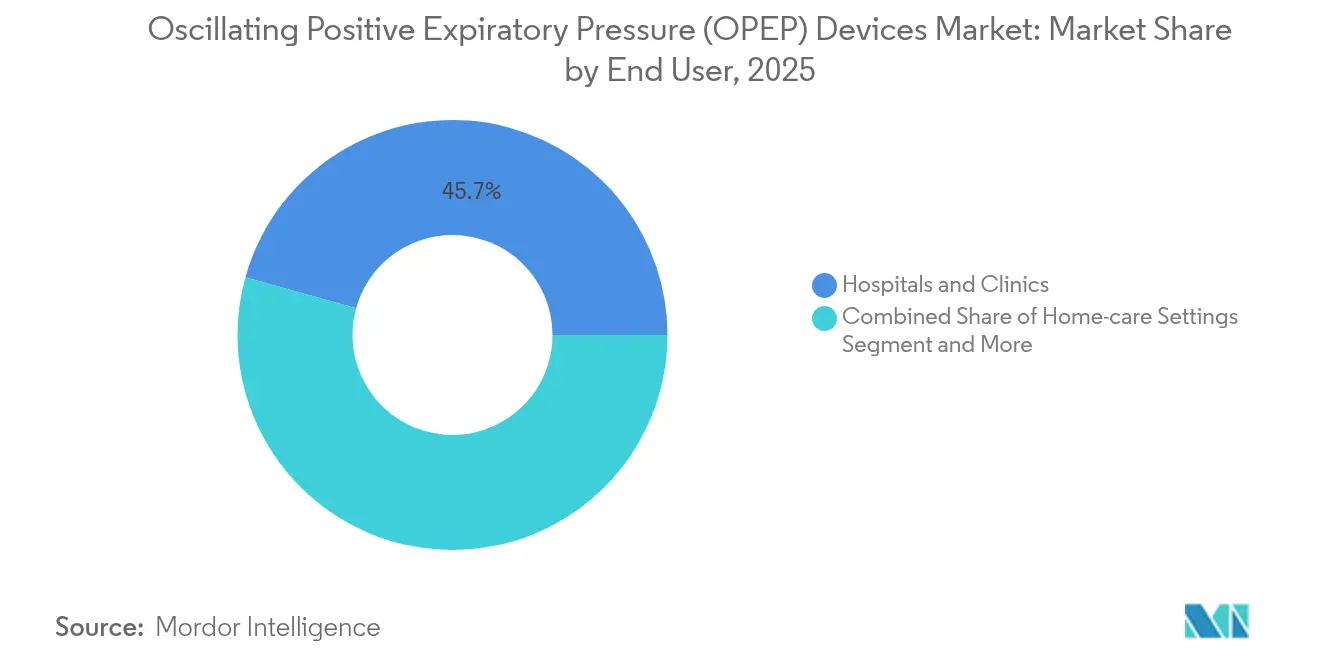

- Nach Endnutzer hielten Krankenhäuser und Kliniken 2025 einen Anteil von 45,67 % an der Marktgröße der oszillierenden positiven Ausatemdruckgeräte (OPEP), und der häusliche Pflegebereich schreitet bis 2031 mit einer CAGR von 10,21 % voran.

- Nach Vertriebskanal erzielte der stationäre Einzelhandel 51,54 % des Umsatzes im Jahr 2025, während Online-Plattformen mit einer CAGR von 9,19 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,05 % des weltweiten Umsatzes; Asien-Pazifik führt mit der höchsten Dynamik und einer prognostizierten CAGR von 8,27 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für oszillierende positive Ausatemdruckgeräte (OPEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von COPD & Asthma | +1.2% | Nordamerika & Europa führend | Langfristig (≥ 4 Jahre) |

| Fortschritte bei tragbaren, schwerkraftunabhängigen Geräten | +0.9% | Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufnahme in GOLD- & ERS-Leitlinien | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum der häuslichen Atemwegsversorgung | +0.8% | Nordamerika & Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erstattung für digitale Monitoring-Bundles | +0.6% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte COPD-Wellness-Leistungen | +0.4% | Nordamerika, aufstrebendes Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von COPD & Asthma

COPD betrifft 11,7 Millionen versicherte Erwachsene im Alter von ≥ 40 Jahren in den Vereinigten Staaten und schafft eine weitreichende, anhaltende Nachfrage nach Atemwegsclearance-Lösungen[1]Bazell C. et al., „Variation in der Prävalenz und Belastung durch COPD”, copdfoundation.org. Die höhere Sterblichkeit bei Medicare-versicherten Patienten unterstreicht die klinische und finanzielle Dringlichkeit hinter einer frühzeitigen, kontinuierlichen Therapieakzeptanz. Die Alterung begünstigt eine fortschreitende Atemschwäche, die das Risiko von Schleimretention erhöht und Gesundheitssysteme dazu veranlasst, mechanische Hilfsmittel zu bevorzugen, die Exazerbationen minimieren. Da Kostenträger die Strafen für Krankenhauswiederaufnahmen genau prüfen, priorisieren Krankenhäuser zunehmend Produkte aus dem Markt für oszillierende positive Ausatemdruckgeräte (OPEP), um COPD- und Asthmapatienten zu Hause stabil zu halten. Öffentliche Gesundheitskampagnen heben nun die Adhärenz bei der Atemwegsclearance als Präventionsmaßnahme hervor und erweitern die Gerätebekanntheit bei Hausärzten und Patienten gleichermaßen.

Technologische Fortschritte bei tragbaren, schwerkraftunabhängigen OPEP-Geräten

Schwerkraftunabhängige Technologie beseitigt Haltungsbeschränkungen, die früher den Betrieb am Bett und den ambulanten Einsatz einschränkten. Studien zeigen, dass T-PEP-Systeme die FVC um 10,25 % und das FEV₁ um 7,06 % gegenüber dem Ausgangswert steigern sowie nach drei Monaten eine geringere Exazerbationshäufigkeit aufweisen. Batteriebetriebene Oszillatoren automatisieren Frequenz und Amplitude auf Basis der Echtzeit-Atemflussmessung, personalisieren die Schleimmobilisierung und erfassen gleichzeitig Nutzungsanalysen für Kliniker. Bluetooth-fähige Dashboards sind mit Atemwegsverwaltungs-Apps verknüpft und ermöglichen Leistungserbringern die Überprüfung der Adhärenz und die Fernintervention – eine Fähigkeit, die mit den CPT-Codes für die US-amerikanische Fernphysiologiemessung übereinstimmt. Zusammengenommen positionieren solche Innovationen Geräte als datenreiche Plattformen und bilden die Grundlage eines Premium-Segments im Markt für oszillierende positive Ausatemdruckgeräte (OPEP).

Aufnahme in globale GOLD- & ERS-Klinikleitlinien

Die GOLD-Aktualisierung 2025 listet oszillatorischen PEP ausdrücklich unter den empfohlenen nicht-pharmakologischen COPD-Interventionen auf und gibt Ärzten ein klares Mandat zur Verschreibung der Modalität. Parallele Leitlinien der Europäischen Gesellschaft für Atemwegserkrankungen (ERS) empfehlen OPEP bei Bronchiektasen und schaffen eine grenzüberschreitende Harmonisierung rund um bewährte Praxis. Solche Empfehlungen wandeln OPEP von einer optionalen zur Standardbehandlung um, verlagern Beschaffungsentscheidungen von diskretionär zu obligatorisch und verkürzen die Adoptionsverzögerung. Krankenhäuser bündeln Geräte nun in COPD-Entlassungspakete, um sich an Qualitätsmetrik-Audits anzupassen, während ambulante Kliniken OPEP-Schulungen in Curricula zur pulmonalen Rehabilitation integrieren. Diese Leitlinienvalidierung stärkt das Vertrauen der Kostenträger, erleichtert Erstattungsgenehmigungen und beschleunigt das Mengenwachstum im Markt für oszillierende positive Ausatemdruckgeräte (OPEP).

Schnelles Wachstum häuslicher Atemwegsversorgungsprogramme

Fernüberwachungsstudien zeigen eine 77%ige Adhärenz bei der täglichen Spirometrie in Kohorten mit interstitiellen Lungenerkrankungen, was die Bereitschaft der Patienten zur Teilnahme an dezentralisierten Behandlungsregimes bestätigt. US-amerikanische Analysten schätzen, dass bis 2030 Krankenhausleistungen im Wert von USD 265 Milliarden in den häuslichen Bereich verlagert werden könnten, wodurch Kapital in Richtung tragbarer Therapiegeräte umgeleitet wird[2]Noel A., „Zukunft der Fernpatientenüberwachung”, ctel.org. Hersteller reagieren mit leichten, app-vernetzten OPEP-Produkten, die Nutzungsmetriken und Symptomdaten an Kliniker übermitteln, die Therapiepläne virtuell anpassen können. Die Medicare-Erstattung für die Fernüberwachung bietet einen finanziellen Weg, und die Flexibilität aus der COVID-19-Ära hat den Komfort von Patienten und Leistungserbringern mit häuslichen Versorgungsmodellen dauerhaft erhöht. Diese Kräfte zusammen steigern die Durchdringung vernetzter Geräte und stärken die Erwartungen eines zweistelligen Wachstums für den Markt der oszillierenden positiven Ausatemdruckgeräte (OPEP) im häuslichen Pflegekanal.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Atemwegstherapeutinnen und -therapeuten | -0.8% | Global, ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Begrenzte klinische Evidenz im Vergleich zu anderen Atemwegsclearance-Therapien | -0.6% | Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei der Wiederverwendung von Geräten in einkommensschwachen Umgebungen | -0.4% | Asien-Pazifik, Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Patentabläufe fördern Preiswettbewerb | -0.5% | Reife Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Atemwegstherapeutinnen und -therapeuten

Viele Länder sehen sich auf dem Arbeitsmarkt für Atemwegstherapeutinnen und -therapeuten mit engen Verhältnissen konfrontiert, was die Kapazität zur Vermittlung von Atemwegsclearance-Techniken einschränkt. Eine US-amerikanische Partnerschaft, die 2024 gestartet wurde, zielt darauf ab, innerhalb von 18 Monaten mehr Fachkräfte auszubilden, doch solche Programme bleiben selten und lokal begrenzt. Die städtische Konzentration bestehender Therapeuten lässt ländliche COPD-Cluster unterversorgt, was die Gerätenutzungsraten auch dann hemmt, wenn Geräte bereitgestellt werden. Erstattungslücken bei der pulmonalen Rehabilitation schrecken einige Krankenhäuser davon ab, ihre Mitarbeiterstellen auszubauen, was die Akzeptanz weiter einschränkt. Gerätehersteller integrieren daher audiovisuelle Coaching-Funktionen, um die Selbstverwaltung zu unterstützen und den Mangel an Klinikern zu kompensieren.

Begrenzte klinische Evidenz im Vergleich zu alternativen Atemwegsclearance-Therapien

Direkte Vergleichsstudien zwischen OPEP und hochfrequenter Thoraxwandoszillation oder autogener Drainage sind spärlich und liefern gemischte Schlussfolgerungen, was die Zurückhaltung der Kostenträger schürt[3]Kloni M., „Wirksamkeit von HFCWO bei COPD”, pneumon.org. Präzisionsmedizin-Leitlinien für Bronchiektasen betonen die individualisierte Auswahl, doch die Datenlücken erschweren die algorithmische Entscheidungsunterstützung. Infolgedessen greifen einige Ärzte auf traditionelle Techniken zurück und verzögern die OPEP-Verschreibung. Hersteller, die in multizentrische Überlegenheitsstudien investieren, könnten höhere Erstattungsstufen erschließen und eine bevorzugte Aufnahme in Formulare sichern, aber die aktuelle Evidenzknappheit dämpft die CAGR des Marktes für oszillierende positive Ausatemdruckgeräte (OPEP) moderat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mundstückgeräte treiben die Marktführerschaft voran

Mundstückgeräte erzielten 44,88 % des Umsatzes im Jahr 2025 und behalten ihre Führungsposition aufgrund der einfachen Abdichtung und der breiten Eignung für Erwachsene. Schwerkraftunabhängige Modelle wachsen mit der höchsten Rate von 9,14 % CAGR, da sie unabhängig von der Patientenorientierung zuverlässig funktionieren – eine Eigenschaft, die in häuslichen und postoperativen Stationen geschätzt wird. In monetären Größen wird diesem Teilsegment bis 2031 ein Beitrag von USD 362 Millionen zur Marktgröße der oszillierenden positiven Ausatemdruckgeräte (OPEP) vorausgesagt. Gesichtsmasken-Schnittstellen bleiben für pädiatrische und neuromuskuläre Kohorten unverzichtbar, die keinen effektiven Mundschluss aufrechterhalten können, während Flaschen-Geräte eine kostengünstige Nische behalten, in der Kliniker eine feine Druckanpassung benötigen.

Der Wettbewerb konzentriert sich nun auf die Integration von Sensoren, die Druckziele überprüfen, Nutzungsdaten erfassen und mit Krankenhaus-EHR-Systemen synchronisieren. Anbieter, die Cloud-Dashboards bündeln, weisen eine höhere Formularpräferenz auf, selbst bei Preisaufschlägen, weil sie Kliniker mit Compliance-Berichten für Kostenträger ausstatten. Infolgedessen verlieren schwerkraftabhängige Legacy-Designs in Tertiärzentren an Regalfläche, obwohl sie in budgetbeschränkten Einrichtungen in Lateinamerika und Afrika nach wie vor ihren Platz haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: COPD-Dominanz treibt Innovationen bei Bronchiektasen voran

COPD und Asthma hielten gemeinsam 55,01 % des Marktanteils der oszillierenden positiven Ausatemdruckgeräte (OPEP) im Jahr 2025, gestützt durch leitlinienbasierte Positionierung im Exazerbationsmanagement. Die bronchopulmonale Facharztgemeinschaft erwartet eine Vertiefung der Akzeptanz, da Kostenträger häusliche Monitoring-Bundles honorieren. Bronchiektasen verzeichnen mit einer prognostizierten CAGR von 9,43 % eine höhere klinische Dringlichkeit inmitten von Präzisionsmedizintrends, die Atemwegsclearance-Modalitäten auf radiologisches Muster und Sputumphänotyp abstimmen.

Da Markierungen in elektronischen Patientenakten Pulmonologen dazu veranlassen, OPEP früher bei Bronchiektasen in Betracht zu ziehen, kofinanzieren Hersteller Registerstudien zur Erfassung phänotypspezifischer Ergebnisse. Die Prävention postoperativer pulmonaler Komplikationen bildet eine sekundäre Wachstumsnische, da erweiterte Erholungsprotokolle eine nicht-pharmakologische Schleimclearance zur Verkürzung des Krankenhausaufenthalts erfordern. Inzwischen stagniert die Nachfrage bei Mukoviszidose, da sich die Patientenbasis unter CFTR-Modulatoren stabilisiert, doch der lebenslange Therapiebedarf sichert ein stabiles Volumen.

Nach Endnutzer: Beschleunigung der häuslichen Pflege transformiert den Vertrieb

Institutionelle Einrichtungen wie Krankenhäuser und Kliniken erzielten 45,67 % des Umsatzes im Jahr 2025, da sie weiterhin Ausgangspunkte für Therapie und Schulung sind. Die Verlagerung des chronischen Krankheitsmanagements in Wohnbereiche unterstützt eine CAGR von 10,21 % im häuslichen Segment und fügt der Marktgröße der oszillierenden positiven Ausatemdruckgeräte (OPEP) bis 2031 schätzungsweise USD 302 Millionen hinzu. Kostenträger honorieren die Fernphysiologiemessung, weshalb häusliche Pflegeorganisationen zunehmend Geräte mit Mobilfunk- oder WLAN-Modulen beschaffen, die Nutzungsprotokolle automatisch übermitteln.

Ambulante Operationszentren stellen eine tertiäre Absatzmöglichkeit dar, bei der tagesklinische Entlassungsprotokolle auf OPEP zur Vorbeugung von Atelektasen setzen. Pulmonale Rehabilitationszentren kaufen Mehrfachpacks für betreute Sitzungen, das Umsatzwachstum ist jedoch durch begrenzte Erstattung gedeckelt. Pflegeheime und stationäre Langzeitpflegeeinrichtungen übernehmen langsam automatisch eingestellte OPEP-Geräte, die den Personalaufwand minimieren, was zeigt, wie Designvereinfachung die Nutzerbasis auch in pflegeschwachen Umgebungen erweitern kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen gewinnen an Dynamik

Stationäre Großhändler und Fachhändler für Hilfsmittel machten 2025 immer noch 51,54 % des Umsatzes aus, dank fest verankerter Überweisungswege. Dennoch treiben Patienten, die Komfort und Preistransparenz suchen, eine CAGR von 9,19 % für Online-Kanäle voran. Direkt-an-Verbraucher-Websites bieten nun Telemedizin-Buchungen, Rezeptverwaltung und Video-Tutorials an, was die Lernkurve verkürzt und die Abbruchraten senkt.

Regulierungsbehörden warnen, dass verschreibungspflichtige Geräte eine lizenzierte Aufsicht erfordern; daher kombinieren hybride Erfüllungsmodelle E-Commerce-Plattformen mit Telemedizin-Ärzten. International verschärft Indiens neuer Verhaltenskodex für die Gerätevermarktung digitale Werbeansprüche, bietet jedoch klarere Regeln, die multinationale Unternehmen beruhigen, die web-zentrierte Markteinführungen erwägen. Mit dem Wachstum des grenzüberschreitenden Handels integrieren Anbieter mehrsprachige Apps und bieten lokale Währungszahlungspläne an, um die Reichweite in Südostasien und dem Nahen Osten zu erweitern.

Geografische Analyse

Nordamerika behauptete seinen Führungsanteil von 38,05 % im Jahr 2025 durch umfassenden Versicherungsschutz und frühe Einführung vernetzter Atemwegstechnologien. US-amerikanische Krankenhäuser entlassen COPD-Patienten mit gebündelten OPEP-Kits, die mit Cloud-Dashboards synchronisiert werden, während Kanadas Provinzsysteme Geräte unter Listen für langlebige medizinische Hilfsmittel erstatten. Dennoch belasten Erstattungskürzungen für pulmonale Rehabilitationsprogramme die Krankenhausbudgets und lenken das Wachstum in Richtung ambulanter und häuslicher Pflegeanbieter, die Telemonitoring-Codes nutzen können. Mexiko, beflügelt durch die Ausweitung des Universalversicherungsschutzes, importiert kostengünstige Mundstückgeräte und könnte seinen installierten Bestand bis 2030 verdoppeln.

Europa profitiert von harmonisierten CE-Kennzeichnungsregeln und einer starken evidenzbasierten Kultur. Deutschland und das Vereinigte Königreich integrieren Produkte aus dem Markt der oszillierenden positiven Ausatemdruckgeräte (OPEP) in Bronchiektasen-Behandlungspfade, während Spanien und Italien die Beschaffung für häusliche Sauerstoffpatienten beschleunigen. Die Akzeptanz in Osteuropa hinkt hinterher, da Ausbildungsmangel die Leitlinienimplementierung verlangsamt, doch EU-Wiederaufbaufonds für die digitale Gesundheit könnten dazu beitragen, die Lücke schneller zu schließen. Europaweit legen Kostenträger den Schwerpunkt auf nachgewiesene Kosteneinsparungen und bevorzugen Anbieter, die über Realwelt-Evidenzarchive verfügen.

Asien-Pazifik verzeichnet mit einer CAGR von 8,27 % das schnellste Wachstum, gestützt durch Chinas Strategie für chronische Krankheiten, die Atemwegsclearance-Geräte in kommunalen Kliniken subventioniert. Japans überalterte Gesellschaft schätzt schwerkraftunabhängige Modelle, die Senioren im Liegen bedienen können, während Südkorea digitisierte nationale Versicherungsdaten zur Überwachung der Adhärenz nutzt. Indien verschärft Qualitätsnormen und fördert das Vertrauen bei Pulmonologen, von improvisierten Flaschen-PEP-Geräten auf FDA-zugelassene Importe umzusteigen. Australiens abgelegene ländliche Gemeinschaften profitieren von Telemedizin-Erstattungen, die indigene Patienten mit städtischen Atemwegstherapeutinnen und -therapeuten verbinden, was eine stetige Akzeptanz vernetzter Geräte unterstützt.

Wettbewerbslandschaft

Die Branche der oszillierenden positiven Ausatemdruckgeräte weist eine moderate Fragmentierung auf: Erstklassige Unternehmen verbinden mechanisches Design-Erbe mit eingebetteter Software und Datenanalyse-Roadmaps. Monaghan Medical bewirbt seine Aerobika-Linie mit von Fachleuten begutachteten Ergebnisstudien, die die Reduzierung von Exazerbationen betonen, während ResMed seine Cloud-Architektur-Expertise nutzt, um OPEP-Daten neben CPAP-Adhärenz-Dashboards zu integrieren. Smiths Medical zielt auf postoperative Anwendungen ab und positioniert seine Geräte innerhalb von Versorgungsbündeln für erweiterte Erholung, die von ambulanten Chirurgienetzwerken erworben werden.

Neue Marktteilnehmer setzen KI-gesteuerte Coaching-Apps ein, um Nutzer zu führen und mangelndes Ansprechen für die klinische Überprüfung zu melden – ein Mehrwert, der bei arbeitgeberfinanzierten COPD-Programmen Anklang findet. Inogen erhielt 2025 die FDA 510(k)-Zulassung für sein SIMEOX 200 und demonstrierte damit die Akzeptanz der Behörde für digital-intensive Designs. Strategische Fusionen und Übernahmen formen auch die Vertriebsreichweite um: Der Erwerb von Rotech Healthcare durch Owens & Minor für USD 1,36 Milliarden stärkt die Heimlieferfähigkeit und die Verhandlungsmacht gegenüber Kostenträgern.

Der Preisdruck nimmt zu, wo Patentabläufe kostengünstige Neueinsteiger anziehen, doch Premiummarken verteidigen ihre Marktanteile durch Datenpakete, die Erstattungsanträge unterstützen. Die Zusammenarbeit mit Pharmaunternehmen, die inhalierbare Antibiotika für Bronchiektasen erforschen, könnte Co-Bündelungsmöglichkeiten eröffnen, während Joint Ventures mit Telemedizin-Anbietern eine abonnementbasierte Geräteversorgung ermöglichen, die in virtuelle Pflegeverträge integriert ist. Führende Akteure reinvestieren 7–9 % des Umsatzes in Forschung & Entwicklung, insbesondere in die Sensorminiaturisierung und die Optimierung der Akkulaufzeit, um langfristige Differenzierung zu sichern.

Führende Unternehmen der Branche der oszillierenden positiven Ausatemdruckgeräte (OPEP)

PARI GmbH

ICU Medical (Smiths Medical)

Monaghan Medical / Trudell

D-R Burton Healthcare

AirPhysio

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: ICU Medical und VisionHealth bringen MyAcapella auf den Markt, eine mobile App, die OPEP-Therapiesitzungen für Patienten mit chronischen Lungenerkrankungen anleitet und protokolliert.

- Juli 2024: Owens & Minor übernimmt Rotech Healthcare für USD 1,36 Milliarden und erweitert damit den Bereich der häuslichen Atemwegsversorgungsgeräte des Unternehmens.

Umfang des globalen Berichts über den Markt für oszillierende positive Ausatemdruckgeräte (OPEP)

Ein OPEP-Gerät ist ein Gerät, das oszillierenden positiven Ausatemdruck (OPEP) verwendet, um Sekrete aus den Atemwegen zu lösen. Menschen mit chronischer Bronchitis, Bronchiektasen, COPD und Mukoviszidose produzieren häufig übermäßig Schleim. Beim Ausatmen durch das OPEP-Gerät können sie Vibrationen oder „Impulse” spüren, die den Schleim von den Wänden der Lunge lösen und das Abhusten der Sekrete erleichtern. Der Markt für oszillierende positive Ausatemdruckgeräte (OPEP) ist nach Produkttyp (Gesichtsmasken-PEP-Geräte, Mundstück-PEP-Geräte und Flaschen-PEP-Geräte), Indikation (COPD und Asthma, Bronchitis, Mukoviszidose und andere), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren und andere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Gesichtsmasken-PEP-Geräte |

| Mundstück-PEP-Geräte |

| Flaschen-/Wassersäulen-PEP-Geräte |

| Schwerkraftabhängige OPEP-Geräte |

| Schwerkraftunabhängige OPEP-Geräte |

| COPD & Asthma |

| Bronchitis |

| Bronchiektasen |

| Mukoviszidose |

| Postoperative pulmonale Komplikationen |

| Sonstige |

| Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante Operationszentren |

| Zentren für pulmonale Rehabilitation |

| Sonstige |

| Stationärer Einzelhandel |

| Online-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkttyp | Gesichtsmasken-PEP-Geräte | |

| Mundstück-PEP-Geräte | ||

| Flaschen-/Wassersäulen-PEP-Geräte | ||

| Schwerkraftabhängige OPEP-Geräte | ||

| Schwerkraftunabhängige OPEP-Geräte | ||

| Nach Indikation | COPD & Asthma | |

| Bronchitis | ||

| Bronchiektasen | ||

| Mukoviszidose | ||

| Postoperative pulmonale Komplikationen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Ambulante Operationszentren | ||

| Zentren für pulmonale Rehabilitation | ||

| Sonstige | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online-Plattformen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt der oszillierenden positiven Ausatemdruckgeräte (OPEP)?

Der Markt wird voraussichtlich von USD 2,99 Milliarden im Jahr 2026 auf USD 3,86 Milliarden bis 2031 bei einer CAGR von 5,26 % steigen, angetrieben durch demografische Alterung, Prävalenz chronischer Krankheiten und die digitale Integration von Atemwegsclearance-Geräten.

Welcher Produkttyp generiert den größten Umsatz?

Mundstückgeräte machten 44,88 % des Umsatzes im Jahr 2025 aus und bleiben die führende Produktkategorie, da sie klinische Wirksamkeit und Benutzerfreundlichkeit in Einklang bringen.

Warum wachsen schwerkraftunabhängige Geräte schneller?

Sie beseitigen Patientenpositionsbeschränkungen, integrieren Echtzeit-Druckalgorithmen und synchronisieren sich mit Monitoring-Apps, was eine prognostizierte CAGR von 9,14 % bis 2031 unterstützt.

Wie wichtig ist die häusliche Pflege für die zukünftige Nachfrage?

Die häusliche Pflege ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 10,21 %, da Kostenträger die Fernüberwachung honorieren und Patienten das häusliche Management chronischer Atemwegserkrankungen bevorzugen.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,27 % bis 2031 expandieren, bedingt durch steigende Gesundheitsinvestitionen, zunehmendes Bewusstsein für chronische Krankheiten und regulatorische Unterstützung für die Einführung von Medizinprodukten.

Seite zuletzt aktualisiert am: