Marktgröße und Marktanteil für chirurgische Verbandmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.27 Milliarden US-Dollar |

| Marktgröße (2031) | 8.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Verbandmittel von Mordor Intelligence

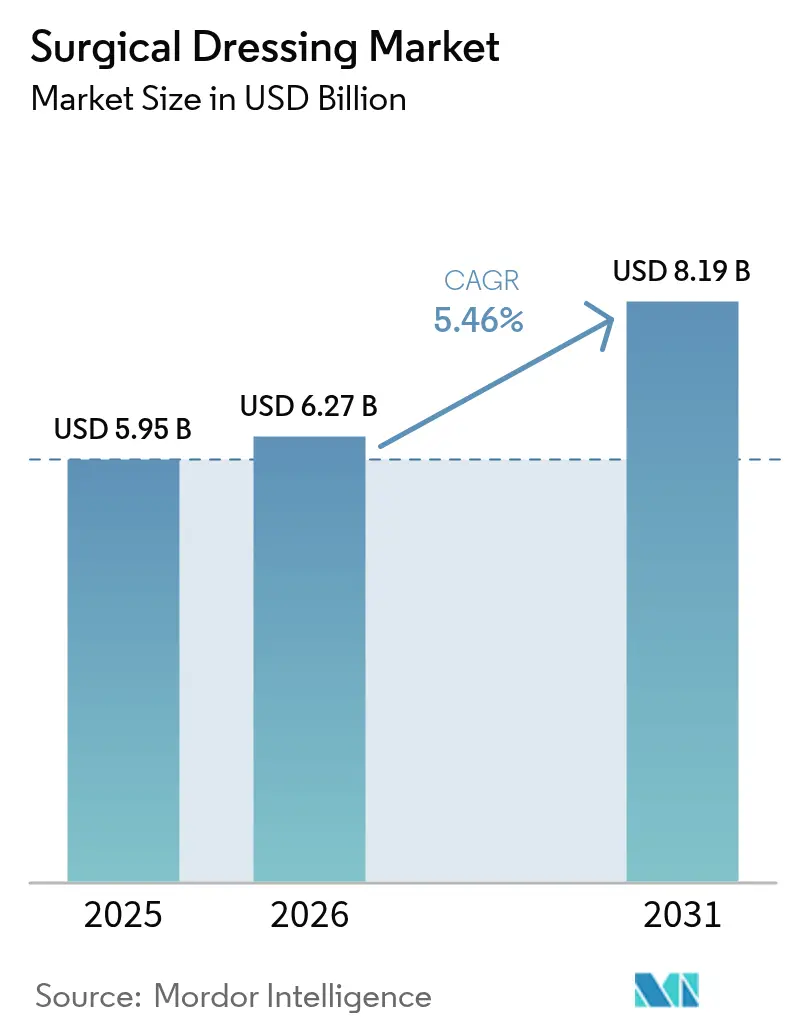

Die Marktgröße für chirurgische Verbandmittel wird voraussichtlich von USD 5,95 Milliarden im Jahr 2025 auf USD 6,27 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,46 % über den Zeitraum 2026–2031 USD 8,19 Milliarden erreichen. Das Nachfragewachstum stützt sich auf drei Säulen: die zunehmende Häufigkeit chronischer Wunden bei älteren Erwachsenen, die Verlagerung von Eingriffen in ambulante Einrichtungen sowie stetige Innovationen bei intelligenten, antimikrobiellen und bioaktiven Verbandmitteln. Die Integration von Echtzeitsensoren, wie etwa der iCares-Verband des California Institute of Technology, der Biomarker im Exsudat misst, signalisiert einen Wandel von passiver Abdeckung hin zu aktiver Therapie. Regulatorische Reformen in China, Indien und den Vereinigten Staaten senken die Adoptionsbarrieren für Premiumprodukte, während Kostenträgerrichtlinien, die nun Hautsubstitut-Verbandmittel erstatten, den Marktzugang erweitern. Risiken in der Lieferkette bei Spezialpolymeren und eine mögliche Neuklassifizierung antimikrobieller Verbandmittel durch die FDA dämpfen den Optimismus, doch der zugrundeliegende demografische und klinische Bedarf verankert weiterhin die Entwicklung des Marktes für chirurgische Verbandmittel.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfiel die Behandlung von Geschwüren im Jahr 2025 auf 31,02 % der Marktgröße für chirurgische Verbandmittel, und diabetesbezogene Chirurgie verzeichnet bis 2031 eine CAGR von 5,79 %.

- Nach Endverbraucher hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 53,88 % bei chirurgischen Verbandmitteln, während ambulante chirurgische Zentren mit 5,92 % bis 2031 die höchste prognostizierte CAGR verzeichnen.

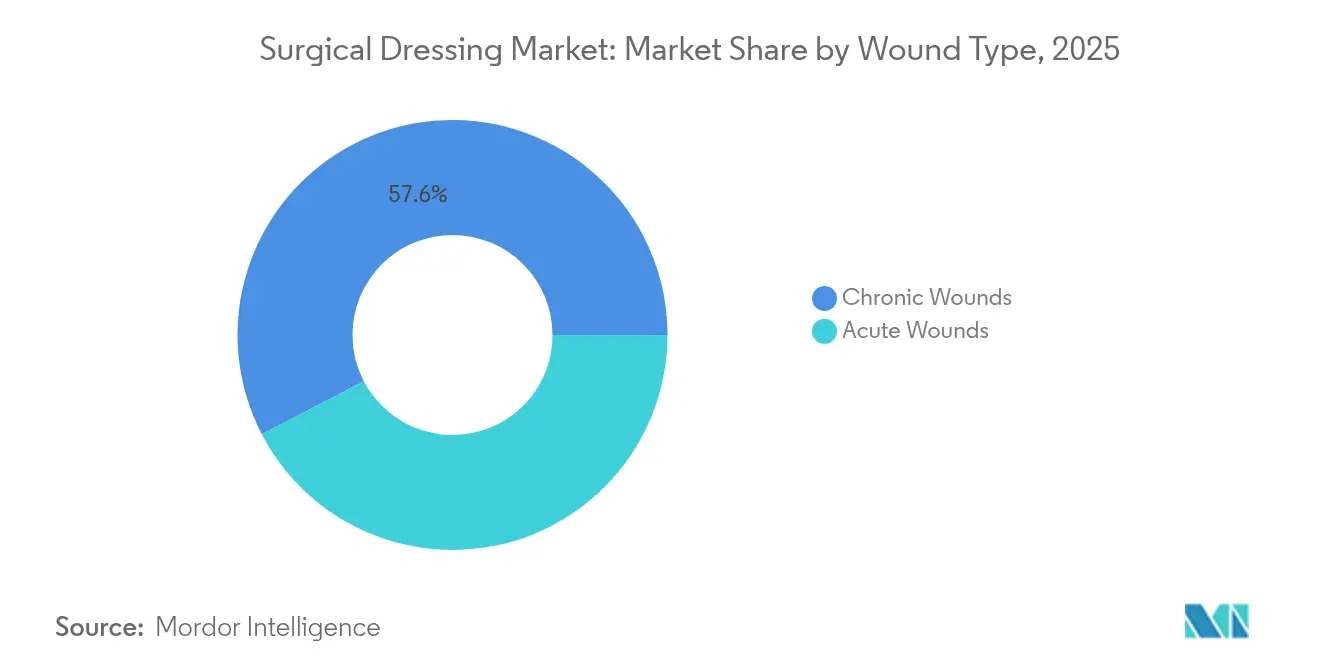

- Nach Wundtyp entfielen chronische Wunden im Jahr 2025 auf einen Anteil von 57,63 % an der Marktgröße für chirurgische Verbandmittel, und akute Wunden wachsen bis 2031 mit einer CAGR von 6,12 %.

- Nach Material hielten synthetische Polymere im Jahr 2025 einen Anteil von 38,41 %, während bioengineerte Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

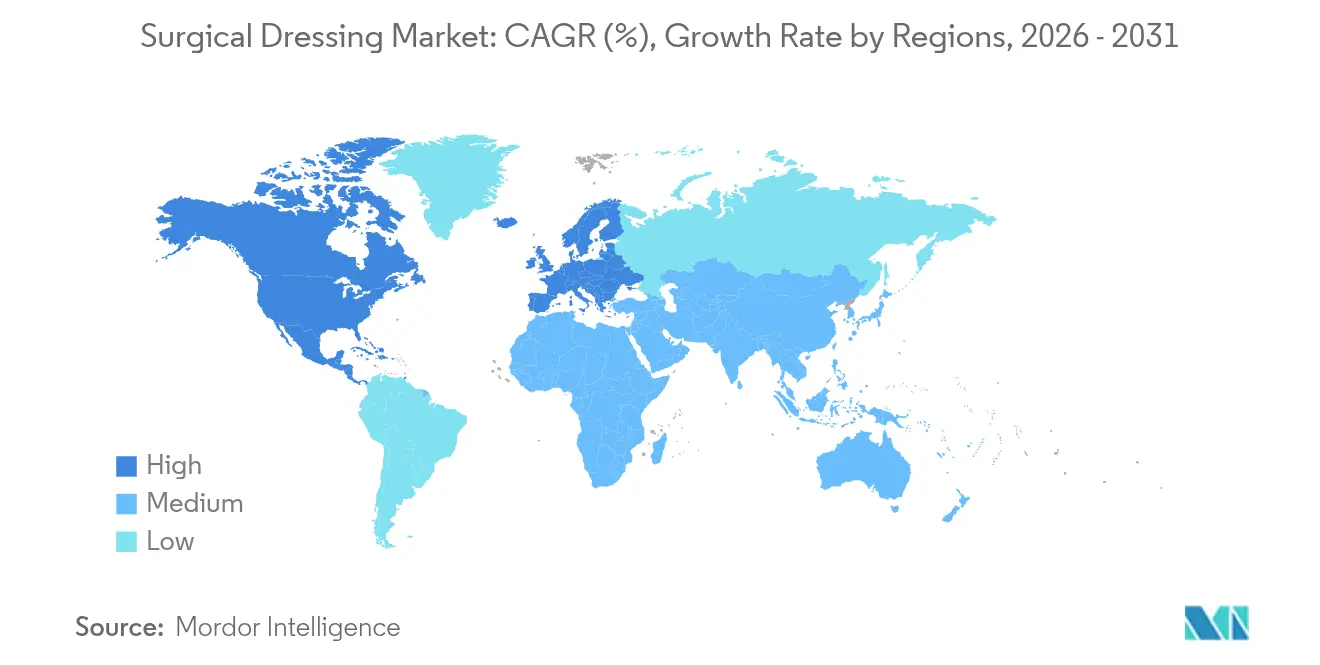

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 41,72 % am Markt für chirurgische Verbandmittel; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgische Verbandmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Zunahme chronischer Wunden | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanter und häuslicher Versorgung | +1.2% | Nordamerika und EU, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovationen bei antimikrobiellen und bioaktiven Verbandmitteln | +1.0% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für fortschrittliche Verbandmittel | +0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachstum der chirurgischen Eingriffe im aufstrebenden Asien | +0.6% | Kern des asiatisch-pazifischen Raums, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration von intelligenten Sensoren oder IoT-Sensoren in Verbandmittel | +0.4% | Nordamerika und EU, frühzeitig im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Zunahme chronischer Wunden

Chronische Wunden betreffen weltweit bereits mehr als 40 Millionen Menschen und kosten das Gesundheitssystem der Vereinigten Staaten jährlich über USD 28 Milliarden [1]Gwendolen Carberry, „Chronische Wundversorgung – Belastung und Kosten in den Vereinigten Staaten”, Frontiers in Bioengineering and Biotechnology, frontiersin.org. Diabetes und periphere arterielle Verschlusskrankheit erhöhen das Geschwürrisiko, weshalb die Internationale Arbeitsgruppe zum diabetischen Fuß Saccharoseoctasulfat-Verbandmittel für nicht heilende Geschwüre empfiehlt [2]Eelco M. W. van Gelder, „Saccharoseoctasulfat-Verbandmittel für diabetische Fußgeschwüre”, Journal of Wound Care, onlinelibrary.wiley.com. Medicare berichtet, dass 10,5 % der Leistungsempfänger chronische Wunden aufweisen, jedoch einen überproportional hohen Ressourcenverbrauch verursachen, weshalb Kostenträger Therapien begrüßen, die die Heilungszeit verkürzen. Metaanalysen zeigen, dass fortschrittliche Verbandmittel den Wundverschluss im Durchschnitt um 1,09 Tage beschleunigen und die Schmerzwerte im Vergleich zu herkömmlicher Gaze senken können. Dieser demografische Treiber stützt eine stetige, konjunkturunabhängige Nachfrage nach fortschrittlichen und Standardprodukten im Markt für chirurgische Verbandmittel.

Verlagerung hin zu ambulanter und häuslicher Versorgung

Die Verlagerung von Eingriffen in ambulante Einrichtungen erhöht den Bedarf an Verbandmitteln, die länger haften und die Selbstversorgung vereinfachen. Fernüberwachungsplattformen wie WoundConnect helfen Klinikern, den Heilungsfortschritt ohne tägliche Besuche zu überwachen, und reduzieren die Krankenhausnutzung um bis zu 15 %. Neue CMS-Codes (G0541, G0542) vergüten die Schulung von Pflegepersonen in der Wundversorgung per Telemedizin und schaffen Anreize für das häusliche Management. Solventums V.A.C. Peel & Place-Verband, der für eine siebentägige Tragedauer und eine zweiminütige Anwendung konzipiert ist, ist ein typisches Beispiel für Produkte, die auf die ambulante Verlagerung zugeschnitten sind. Diese Faktoren steigern gemeinsam die Nachfrage im Markt für chirurgische Verbandmittel nach Lösungen mit langer Tragedauer und geringem Qualifikationsbedarf.

Produktinnovationen bei antimikrobiellen und bioaktiven Verbandmitteln

Verbundmaterialien, die antimikrobielle Wirkung mit bioaktiver Heilungsförderung kombinieren, treiben die Akzeptanz von Premiumprodukten voran. Mit Ceriumdioxid-Nanopartikeln beladene bakterielle Zellulose hemmt sowohl E. coli als auch B. subtilis und setzt Wirkstoffe in einem kontrollierten Profil frei. Die FDA-Zulassung von NexoBrid für das enzymatische Débridement von Verbrennungen nach einer längeren Prüfphase bestätigt den Appetit auf spezialisierte Therapien. Studien zeigen, dass Alginat-Verbandmittel die Heilung im Durchschnitt um mehr als einen Tag verkürzen und Schmerzen deutlich reduzieren. Forschungen zu künstlichen Spinnenseide-Gerüsten, die mithilfe gentechnisch veränderter Mikroben hergestellt werden, zeigen einen schnelleren Wundverschluss in diabetischen Modellen und deuten auf eine neue Generation nachhaltiger Biomaterialien hin.

Ausweitung der Erstattung für fortschrittliche Verbandmittel (USA, EU)

Regulierungsbehörden behandeln zellbasierte und gewebebasierte Produkte nun als Wundmanagement-Instrumente und nicht mehr als Hautsubstitute, wodurch sie unter den Ärztegebührenplan fallen und die Zahlungswege klarer werden. Lokale Deckungsentscheidungen erlauben bis zu vier Anwendungen pro Geschwür innerhalb von 12 Wochen, sofern sich die Wunde im ersten Behandlungsmonat um mindestens 50 % verkleinert. In Europa harmonisiert die Medizinprodukteverordnung die Anforderungen an klinische Nachweise und gewährt Bestandsgeräten eine Übergangsfrist bis Dezember 2027, was Unternehmen mit robusten klinischen Dossiers belohnt. Klarere Erstattungsregelungen ermutigen Krankenhäuser, Premiumverbandmittel einzusetzen, die niedrigere Gesamtversorgungskosten versprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Regulierungswege in mehreren Rechtsordnungen | −0.9% | Global, ausgeprägt in der EU und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preisverfall durch ausschreibungsgetriebene Beschaffung | −0.7% | Global, akut in Europa und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette bei Spezialpolymeren | −0.5% | Global, konzentriert auf Beschaffung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Lücken in klinischen Nachweisen für intelligente Verbandmittel | −0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Regulierungswege in mehreren Rechtsordnungen

Die EU-Medizinprodukteverordnung verlangt nun eine umfassende klinische Bewertung und Marktüberwachung nach dem Inverkehrbringen, was die Zulassungsfristen um 12–18 Monate verlängert und erhebliche Kosten verursacht. Die FDA berät über eine Neuklassifizierung antimikrobieller Verbandmittel von Klasse I auf Klasse II oder III, was viele Bestandsprodukte einer strengeren Vorabprüfung unterwerfen könnte. Japan weist unter den G7-Ländern weiterhin die längsten Zulassungsverzögerungen für Medizintechnik auf, die laut der Pharmaceuticals and Medical Devices Agency im Durchschnitt 24–36 Monate betragen. Intelligente Verbandmittel, die Software integrieren, unterliegen zusätzlicher Cybersicherheitsprüfung, was kleinere Unternehmen vor Herausforderungen stellt. Diese Hürden verlangsamen die Einführung neuer Technologien im Markt für chirurgische Verbandmittel.

Preisverfall durch ausschreibungsgetriebene Krankenhausbeschaffung

Öffentliche Krankenhäuser in Europa und Teilen Asiens vergeben Großaufträge hauptsächlich auf Basis des Preises, was die Bruttomargen für Standardgaze und Folienprodukte unter Druck setzt. Unternehmensberichte zeigen, dass das traditionelle Wundversorgungsportfolio von Paul Hartmann im Jahr 2024 einem Preisunterbietung von 20–30 % durch Eigenmarken ausgesetzt war, obwohl die Nachfrage stabil blieb. Integrierte Versorgungsnetzwerke in den Vereinigten Staaten fordern zunehmend Risikoteilungsverträge, bei denen Lieferanten einen Teil der Produktkosten erstatten, wenn Heilungsziele nicht erreicht werden. Ohne hochwertige gesundheitsökonomische Daten haben viele mittelständische Lieferanten Schwierigkeiten, Premiumpreise zu verteidigen, was kurzfristig die Wachstumsrate des Marktes für chirurgische Verbandmittel belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Primärverbände führen bei Innovationen

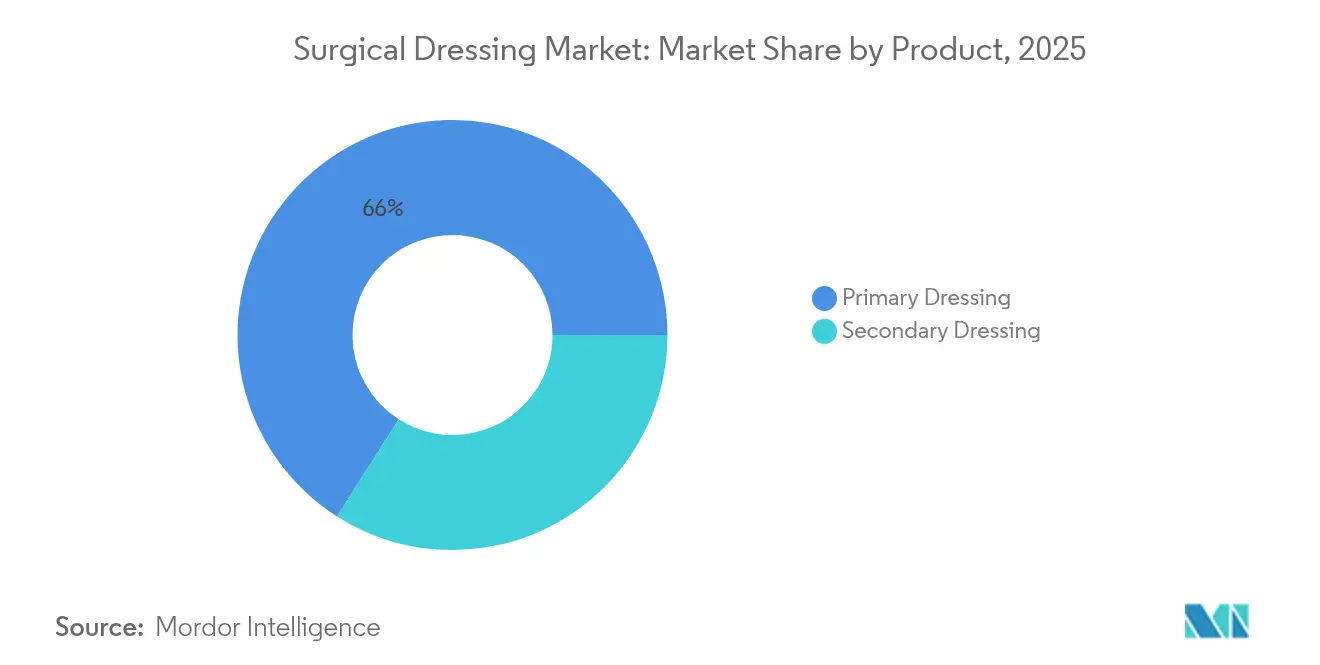

Primärverbände generierten im Jahr 2025 65,98 % des Umsatzes im Markt für chirurgische Verbandmittel aufgrund ihrer zentralen Rolle am Wundbett. Hydrogel- und Alginatvarianten erhalten ein ideales Feuchtigkeitsgleichgewicht, und aktuelle Studien zeigen einen um 1,09 Tage schnelleren Wundverschluss im Vergleich zu Gaze. Folienverbände beherbergen nun aufgedruckte pH-Sensoren, die Infektionen vor dem Auftreten sichtbarer Symptome anzeigen und Klinikern einen Frühwarnvorteil verschaffen. Schaumverbände mit superabsorbierenden Polymeren gewannen Marktanteile, nachdem Paul Hartmann einen Wundumsatz von EUR 608,9 Millionen auf Basis einer starken Nachfrage nach Silikonschaumverbänden gemeldet hatte. Sekundärverbände wachsen mit der höchsten CAGR von 5,98 %, da Schichtprotokolle zusätzliche Absorption und Fixierung erfordern. Unternehmen verfeinern Kleberänder, um Hauttraumata bei gebrechlichen Patienten zu reduzieren und gleichzeitig die Dichtigkeit für eine siebentägige Tragedauer zu gewährleisten.

Intelligente Primärverbände mit Bluetooth-Konnektivität bleiben eine Nische, begrenzt durch Akkulaufzeit und Kosten, doch Pilotstudien in Veteranenkrankenhäusern zeigen eine hohe Patientenzufriedenheit. Synthetische Polymerfolien dominieren weiterhin das Volumen, aber bioengineerte Zelluloseverbundwerkstoffe, die Antimikrobika auf Abruf freisetzen, wecken das Interesse von Klinikern. Da wertbasierte Verträge niedrigere Wiederaufnahmeraten belohnen, wägen Einkäufer den höheren Stückpreis aktiver Verbandmittel gegen nachgewiesene Reduzierungen der Gesamtversorgungskosten ab. Kontinuierliche Innovation hält Primärverbände an der Spitze des Marktes für chirurgische Verbandmittel.

Nach Anwendung: Diabetesbezogene Chirurgie treibt das Wachstum an

Die Geschwürversorgung trug im Jahr 2025 mit 31,02 % zur Marktgröße für chirurgische Verbandmittel bei und spiegelt die anhaltende Belastung durch Druck- und Venengeschwüre bei alternden Bevölkerungen wider. Dennoch stellt die diabetesbezogene Chirurgie mit einer CAGR von 5,79 % den am schnellsten wachsenden Anwendungsfall dar. Die Internationale Arbeitsgruppe zum diabetischen Fuß empfiehlt nun Saccharoseoctasulfat-Verbandmittel, wenn neuroischämische Geschwüre nach vier Wochen Standardversorgung stagnieren. Die Unterdrucktherapie nach kardiovaskulären Eingriffen erweitert den Anwendungsbereich zusätzlich.

Die Verbrennungsbehandlung bleibt auf silberimprägnierte Optionen angewiesen, doch die Debatte über die optimale Ionenfreisetzung hält an. Empfänger von Organtransplantaten benötigen leistungsstarke Verbandmittel, die vor opportunistischen Infektionen schützen und gleichzeitig die Granulation fördern. Kostenträger verlangen zunehmend fotografische Nachweise und digitale Planimetrie, um mehrere kostenintensive Verbandmittelanwendungen zu genehmigen, was Lieferanten dazu drängt, Bilderfassungstools in intelligente Produkte zu integrieren. Diese sich entwickelnden Anforderungen stärken die Wachstumsaussichten für Spezialsegmente im weiteren Markt für chirurgische Verbandmittel.

Nach Endverbraucher: Ambulante Zentren beschleunigen die Akzeptanz

Krankenhäuser und Kliniken machten im Jahr 2025 53,88 % des Marktanteils für chirurgische Verbandmittel aus, gestützt durch komplexe Trauma- und chirurgische Arbeitslasten. Ambulante chirurgische Zentren expandieren jedoch mit einer CAGR von 5,92 %, da Versicherer tagesklinische Eingriffe bevorzugen. Schaumverbände mit langer Tragedauer, die Duschen und leichte Bewegung tolerieren, eignen sich für die ambulante Genesung. Telemedizinische Nachsorge reduziert Besuche in der Krankenpflege, und CMS vergütet nun virtuelle Wundbeurteilungen, was die Wirtschaftlichkeit der Zentren verbessert.

Häusliche Pflegedienste nutzen Pflegepersonenschulungscodes, um Familienmitglieder in grundlegenden Verbandwechseln zu schulen, und erweitern so die Akzeptanz intuitiver, farbcodierter Verpackungen. Langzeitpflegeeinrichtungen setzen prophylaktische Sakralverbände zur Vorbeugung von Druckgeschwüren ein, ein Ansatz, der nachweislich die Inzidenz von Geschwüren im Stadium III um 43 % senken kann. Die Diversifizierung des Endverbrauchermix unterstützt eine ausgewogene Expansion im Markt für chirurgische Verbandmittel.

Nach Wundtyp: Chronische Wunden erzielen Premiumpreise

Chronische Wunden machten im Jahr 2025 57,63 % des Marktumsatzes aus, bedingt durch ihre langen Versorgungszyklen und den Bedarf an fortschrittlicher Therapie. Intelligente Verbandmittel, die Stickstoffmonoxid- oder Glukosespiegel verfolgen, helfen Klinikern, eine frühe Verschlechterung zu erkennen und kostspielige Débridements zu verhindern. KI-Modelle, die auf Wundbettbildern trainiert wurden, sagen die Heilungswahrscheinlichkeit nun mit einer Genauigkeit von 98 % voraus und leiten eine rechtzeitige Behandlungseskalation.

Das Management akuter Wunden wächst mit einer CAGR von 6,12 % aufgrund steigender elektiver Eingriffe und Traumafälle. Erkenntnisse aus Subsahara-Afrika zeigen, dass multimodale Bündel, die moderne Verbandmittel mit antimikrobiellem Stewardship kombinieren, die Rate chirurgischer Wundinfektionen um bis zu 95 % senken können. Gerätehersteller fördern daher kombinierte Toolkits, die präoperative Reinigungsmittel, intraoperative Inzisionsfolien und postoperative Verbandmittel umfassen, und stärken so die Marktanteilsgewinnung im Markt für chirurgische Verbandmittel.

Nach Material: Bioengineerte Lösungen gewinnen an Bedeutung

Synthetische Polymere halten weiterhin einen Umsatzanteil von 38,41 %, gestützt durch ausgereifte Lieferketten und konsistente Eigenschaften, die in der Hochvolumenproduktion gefragt sind. Verbund- und bioengineerte Materialien verzeichnen jedoch mit einer CAGR von 6,55 % das höchste Wachstum, angetrieben durch Nachhaltigkeit und Leistung. Bakterielle Zellulose in Kombination mit Ceriumoxid zeigt eine starke antibakterielle Wirkung ohne Zytotoxizität, während Chitosan-Hydrogele ein selbstheilendes Verhalten aufweisen, das sich unregelmäßigen Defekten anpasst.

Kollagenbasierte Gerüste, wie Integras dermales Template, haben nun die FDA-Zulassung für diabetische Geschwüre erhalten, was die regulatorische Akzeptanz von Biologika in der Regelversorgung markiert. Künstliche Spinnenseide, die aus gentechnisch veränderten Mikroben gewonnen wird, bietet hohe Zugfestigkeit und Biokompatibilität, wobei frühe Studien überlegene Wundverschlusszeiten bei diabetischen Mäusen zeigen. Fortschritte in der Materialwissenschaft werden höhermargige Segmente des Marktes für chirurgische Verbandmittel im kommenden Jahrzehnt in Richtung biobasierter Optionen verschieben.

Geografische Analyse

Nordamerika behauptet seine Führungsposition und hält im Jahr 2025 41,72 % des Marktes für chirurgische Verbandmittel. Robuste Erstattungsregelungen unter Medicare und privaten Kostenträgern belohnen Technologien, die die Heilung verkürzen oder Klinikbesuche reduzieren. Das Verteidigungsministerium vergab im Jahr 2025 einen Vertrag im Wert von USD 75 Millionen an Smith+Nephew für Unterdrucksysteme, was das Vertrauen der Regierung in fortschrittliche Modalitäten signalisiert. Jüngste Änderungen der CMS-Richtlinien, die bestimmte Hautsubstitute als Wundmanagementprodukte klassifizieren, vereinfachen die Abrechnung und fördern eine schnellere Akzeptanz von Premiumangeboten. FDA-Schnellzulassungen für zelluläre Therapien wie Aurase Wound Gel deuten auf regulatorische Unterstützung für biologische Innovationen hin.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,88 % bis 2031. Chinas Medizinproduktegesetz von 2024 verschärft das Qualitätsmanagement und schafft gleichzeitig beschleunigte Prüfverfahren für dringend benötigte Produkte über seine Nationale Medizinprodukteadministration. Indiens freiwilliger Kodex zur Förderung von Medizinprodukten fördert ethisches Marketing und klarere Kennzeichnung und verbessert das Vertrauen der Kliniker. Japans Gerätemarkt im Wert von USD 40 Milliarden wächst, da seine alternde Bevölkerung und die universelle Krankenversicherung die Nachfrage aufrechterhalten, obwohl lange Zulassungsfristen schnelle Markteinführungen einschränken. Australiens Anerkennung ausgewählter ausländischer Zulassungen beschleunigt die Registrierung von Verbandmitteln, die bereits eine FDA-Zulassung besitzen, was Exporteuren zugutekommt.

Europa verzeichnet unter der Medizinprodukteverordnung trotz höherer Compliance-Kosten ein stetiges Wachstum. Unternehmen, die frühzeitig in klinische Daten und Marktüberwachung nach dem Inverkehrbringen investiert haben, erlangen nun einen Wettbewerbsvorteil. Hartmann meldete im Jahr 2024 ein organisches Wundversorgungswachstum von 4,4 %, begünstigt durch die Nachfrage nach Silikonschaumverbänden, auch wenn Krankenhausausschreibungen den Preisdruck erhöhten. Nachhaltigkeitsziele in den nordischen Ländern haben Pilotprojekte mit biologisch abbaubaren Verbandmitteln angestoßen, die mit den Zielen der Kreislaufwirtschaft übereinstimmen. Nach dem Brexit müssen britische Hersteller separate CE- und UKCA-Anträge einreichen, was zwar Komplexität hinzufügt, aber auch inländische Innovationsförderungen stimuliert. In allen Teilregionen erfordern unterschiedliche Erstattungssysteme lokalisierte wirtschaftliche Nachweise, was Lieferanten dazu zwingt, Wertdossiers auf jedes Kostenträgersystem zuzuschneiden.

Regulatorisches Umfeld

Chirurgische Wundverbände werden in den wichtigsten Märkten als Medizinprodukte reguliert, wobei die Klassifizierung die Nachweispflichten, Kennzeichnung und Pflichten nach dem Inverkehrbringen bestimmt. In der Europäischen Union gilt die Verordnung (EU) 2017/745 (MDR), und der Rechtsrahmen wurde 2025-2026 durch Aktualisierungen der Leitlinien der Medical Device Coordination Group (MDCG) (einschließlich der 2026er Aktualisierungen im Zusammenhang mit der EMDN-Nutzung) und die Durchführungsverordnung (EU) 2026/977 operativ weiter präzisiert, die Verfahren im Zusammenhang mit der Konformitätsbewertung detailliert und Benannte Stellen sowie die Erwartungen an das Qualitätsmanagement betrifft.

In den Vereinigten Staaten fallen chirurgische Wundverbände unter die Aufsicht der FDA für Medizinprodukte (einschließlich der Geräteklassifizierungen nach 21 CFR Part 878). Die Behörde hielt zudem einen Vorschlag für eine Regel (veröffentlicht im November 2023) aufrecht, um bestimmte feste Wundverbände, einschließlich einiger antimikrobieller Verbände und verwandter Wundspülprodukte, in Kategorien mit höherem Risiko umzuklassifizieren, was umfassendere 510(k)- und potenziell strengere Anforderungen vor dem Markteintritt mit sich bringen würde. Diese anstehende Änderung, zusammen mit den durch die MDR bedingten Pflichten zur klinischen Bewertung und Überwachung nach dem Inverkehrbringen in Europa, hält die regulatorische Planung und Dokumentationsbereitschaft für Anbieter, die Premium-Konzepte für antimikrobielle, bioaktive und softwarenahe Wundverbände ausbauen, weiterhin im Mittelpunkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für chirurgische Wundverbände beginnt mit vorgelagerten Rohstoffen und Substraten, insbesondere Naturfasern (Baumwolle und verwandte Textilien) und synthetischen Polymeren (Polypropylen, Polyurethan, Polyester), die zu Vliesstoffen, Folien, Schäumen sowie Hydrogel- oder Alginatstrukturen verarbeitet werden. Verarbeiter und Verbandshersteller führen anschließend Beschichtung und Laminierung (für Klebstoffe, antimikrobielle Wirkstoffe oder Barriereschichten), Zuschnitt und Stanzung, sterile Verpackung sowie Validierung unter Reinraumbedingungen durch, bevor fertige SKUs freigegeben werden. Schritte zur regulatorischen Compliance, einschließlich Geräteklassifizierung, Sterilitätssicherung, Kennzeichnung und Überwachung nach dem Inverkehrbringen, sind durchgängig eingebettet, wobei die FDA-Geräteklassifizierung gemäß 21 CFR Part 878 und der laufende US-Vorschlag zur Umklassifizierung bestimmter antimikrobiell wirkender Verbände Dokumentations-, Prüf- und Lieferantenqualifizierungsanforderungen beeinflussen.

Vorgelagerte Betriebsabläufe legen zunehmend Wert auf Prozesseffizienz und Materialsicherheit. Anbieter optimieren die Produktion mit Ansätzen für höhere Saugfähigkeit bei Vliesstoffen und silikonbeschichteten oder mehrschichtigen Konstruktionen, die Hauttraumata reduzieren und dabei die Tragezeit beibehalten. Nachgelagert erfolgt der Vertrieb über Krankenhäuser und Kliniken, ambulante Operationszentren und Home-Care-Kanäle, wo Ausschreibungs- und Kostenträger-Dokumentationsanforderungen den Produktmix und die Bestandsstrategie prägen. Hersteller mit stärkerer vertikaler Integration bei Kernsubstraten (zum Beispiel Baumwollmull und Vliesstoffen) und lokalisierten Kapazitäten können die Lieferzeit und die Anfälligkeit für Volatilität bei Vorprodukten reduzieren, was konsistentere Servicelevel für institutionelle Käufer unterstützt.

Wettbewerbslandschaft

Der Markt für chirurgische Verbandmittel ist mäßig fragmentiert. Smith+Nephew plant, zwischen 2025 und 2030 USD 1,24 Milliarden in die Wundversorgung zu investieren, einschließlich eines neuen Forschungs- und Entwicklungszentrums im Vereinigten Königreich, das sich auf intelligente Verbandmittel und regenerative Matrizen konzentrieren wird. Die Übernahme von Osiris Therapeutics für USD 660 Millionen fügte lebensfähige Allotransplantatprodukte hinzu und unterstreicht einen Branchentrend zur Kombination von Biologika mit traditionellen Verbandmitteln.

3M nutzt seine Polymerplattform, um Silikonklebefolien zu entwickeln, die Hautabschürfungen bei älteren Patienten reduzieren, während Mölnlycke seine Exufiber-Reihe mit Geliertechnologie erweitert, die Exsudat unter Kompression einschließt. ConvaTec und Coloplast konkurrieren in der Unterdrucktherapie mit tragbaren Einwegpumpen für ambulante Patienten. Die Zusammenarbeit zwischen Wissenschaft und Industrie beschleunigt Innovationen: Das California Institute of Technology arbeitet mit Risikokapitalpartnern zusammen, um den iCares-Sensorverband zur FDA-Zulassung zu führen, was die Anziehungskraft digitaler Gesundheit im Markt für chirurgische Verbandmittel demonstriert.

Die Widerstandsfähigkeit der Lieferkette ist nun ein Faktor für die Wettbewerbspositionierung. Cardinal Health diversifizierte die Gazebeschaffung auf zwei Kontinente nach Baumwollengpässen im Jahr 2024, und Medline baute inländische Schaumkapazitäten aus, um die Lieferzeiten für US-amerikanische Krankenhäuser zu verkürzen. Unternehmen verfolgen auch Umwelt-, Sozial- und Governance-Ziele, wobei Urgo Medical biobasierte Polyurethanschäume erprobt, die den CO₂-Fußabdruck im Vergleich zu petrochemischen Gegenstücken um 38 % reduzieren. Da die Erstattung zunehmend an Ergebnisse geknüpft wird, beeilen sich Hersteller, Erkenntnisse aus der realen Welt zu veröffentlichen, die ihre Verbandmittel mit niedrigeren Wiederaufnahmeraten und Gesamtversorgungskosten in Verbindung bringen – eine Strategie, die die Marktanteilsverteilung in den nächsten fünf Jahren voraussichtlich neu gestalten wird.

Marktführer in der Branche für chirurgische Verbandmittel

3M

Smith and Nephew

ConvaTec Inc.

Johnson and Johnson

Cardinal Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancenbildung hängt zunehmend von zwei gleichzeitigen Verschiebungen ab: strengeren Deckungs- und Dokumentationsanforderungen auf der einen Seite und steigender Produktkomplexität sowie lokalisierter Versorgung auf der anderen. In den Vereinigten Staaten aktualisierte Aetna im Januar 2026 das Clinical Policy Bulletin 0526 und fügte strengere Kriterien zur medizinischen Notwendigkeit, Mengenbegrenzung und Abrechnung über HCPCS- und CPT-Codes für Verbände und Wundversorgungsprodukte hinzu. Diese Änderung erhöht den Wert von Produkten und Dienstleistungen, die eine konforme Verschreibung unterstützen, einschließlich klarer Indikationen, Hinweisen zur Tragezeit und evidenzgestützter Nutzung. Gleichzeitig unterstützt die De-Novo-Zulassungstätigkeit der FDA für neuere antimikrobielle Ansätze, einschließlich einer im Februar 2026 zugelassenen Verbandsplattform mit synthetischem antimikrobiellem Peptid, einen Weg für differenzierte Technologien jenseits von Standardmull und Basisfolien.

Produktionslokalisierung und Portfolioerweiterung schaffen Freiräume in wachstumsstarken und versorgungsbeschränkten Bereichen, insbesondere im asiatisch-pazifischen Raum sowie in fortschrittlichen Schaum- und Faserkategorien. Im Jahr 2026 gründete Molnlycke ein Gemeinschaftsunternehmen mit Zhende Medical, um den Zugang zu fortschrittlichen Wundversorgungslösungen in China zu erweitern, und trieb zudem Kapazitätsmaßnahmen an mehreren Standorten voran, darunter eine Wundversorgungsanlage in Changshu, China. Parallel dazu schloss Convatec eine Produktionserweiterung in seinem Werk in Rhymney in South Wales ab, wodurch eine neue Hydrofiber-Produktionslinie hinzukam. Diese Schritte erweitern die regionale Verfügbarkeit fortschrittlicher Verbände und verkürzen die Nachschubzyklen für institutionelle Kunden, während sie den Wettbewerb rund um das Management hoher Exsudatmengen, verlängerte Tragezeit und Leistungsansprüche verschärfen, die einer ergebnis- und dokumentationsgetriebenen Beschaffung standhalten können.

Aktuelle Branchenentwicklungen

- Mai 2026: Mölnlycke Health Care und Zhende Medical gründeten ein Gemeinschaftsunternehmen, Mölnlycke Zhende (Shanghai) Medical Technology Co Ltd, um den Zugang zu fortschrittlichen Wundversorgungslösungen in China zu erweitern. Die Partnerschaft zielt auf lokale Marktreichweite und Geschwindigkeit der Kommerzialisierung fortschrittlicher Verbände durch eine Vor-Ort-Betriebsstruktur ab. Sie stärkt die Wettbewerbsposition im asiatisch-pazifischen Raum, wo Beschaffung, Vertriebszugang und lokalisierte Umsetzung die Akzeptanz prägen.

- Februar 2026: Die FDA-De-Novo-Zulassung wurde für eine Verbandsplattform mit synthetischem antimikrobiellem Peptid erteilt, was einen differenzierten Ansatz für das Infektionsmanagement in der Wundversorgung ermöglicht. Diese regulatorische Zulassung erschließt einen Weg für neue materialbasierte Lösungen jenseits traditioneller Mull- und Folienverbände.

- Dezember 2025: Solventum schloss die Übernahme von Acera Surgical für eine Vorauszahlung von 725 Millionen USD ab und erweiterte damit die Fähigkeiten im Bereich synthetischer Gewebematrizen für die regenerative Wundversorgung. Der Deal erweitert Solventums Wundportfolio über traditionelle Verbände hinaus hin zu fortschrittlichen Biomaterialien und angrenzenden Bereichen der chirurgischen Wundrekonstruktion. Er hebt zudem die Anforderungen für Anbieter der mittleren Ebene an, die um Kunden konkurrieren, die integrierte Lösungen aus Verbänden und regenerativen Matrizen wünschen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Produkte, die zum Schutz eines chirurgischen Einschnitts oder einer Wunde verwendet werden und die Heilung unterstützen, indem sie Flüssigkeit aufnehmen, die Feuchtigkeit steuern und das Infektionsrisiko verringern, von der Erstanwendung bis zur Nachsorge und über Krankenhaus- und ambulante Einrichtungen hinweg.

Ausgeschlossener Umfang: Artikel wie chirurgische Abdecktücher und Kittel, Wundreinigungsflüssigkeiten und Vakuumtherapiegeräte (negative pressure wound therapy) sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Primärverband

- Folienverband

- Hydrogelverband

- Hydrokolloidverband

- Schaumverband

- Alginatverband

- Sonstige Primärverbände

- Sekundärverband

- Absorptionsmittel

- Bandagen

- Klebebänder

- Schutzverbände

- Sonstige Sekundärverbände

- Primärverband

- Nach Anwendung

- Geschwüre

- Verbrennungen

- Organtransplantationen

- Herzchirurgie

- Diabetesbezogene Chirurgie

- Sonstige Anwendungen

- Nach Endverbraucher

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Häusliche Pflege und sonstige Endverbraucher

- Nach Wundtyp

- Akute Wunden

- Chronische Wunden

- Nach Material

- Naturfasern

- Synthetische Polymere

- Bioengineerte Verbundwerkstoffe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Um die Grundstruktur für das Modell aufzubauen, beginnen wir mit öffentlichen Gesundheits- und Branchenreferenzen, die uns helfen, die Nachfrage nach Eingriffen und den typischen Verbandsverbrauch zu bemessen. Zu den in diesem Schritt genutzten Quellen zählen unter anderem Verfahrensstatistiken der US-CDC und des NHS, OECD-Gesundheitsindikatoren, WHO-Dashboards zu Gesundheitsausgaben und Krankheitslast sowie UN Comtrade für relevante Handelsströme medizinischer Güter.

Wir prüfen zudem unterstützende Materialien wie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktbroschüren und Krankenhausbeschaffungsausschreibungen, um Verpackungsformate zu verstehen und wie sich der Produktmix verändert. Wo hilfreich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken und Import-/Export-Sendungsdaten genutzt, um die Richtung von Volumina und Preisen plausibilitätszu prüfen. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Klärung und Gegenprüfung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen zu testen, die Schreibtischquellen nicht vollständig beantworten können, wie etwa die durchschnittliche Anzahl an Verbänden pro Eingriff, die typische Wechselhäufigkeit je Wundtyp und wie sich die Preisgestaltung mit fortschrittlichen Materialien verändert. Wir sprechen mit Herstellern, Vertriebshändlern, Klinikern und Beschaffungsverantwortlichen in den wichtigsten Regionen, damit die Logik von Nutzungseinheiten und Preisen realistisch bleibt, und kontaktieren dieselbe Expertengruppe erneut, wenn das Modell ungewöhnliche Sprünge oder regionale Diskrepanzen zeigt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 19% | APAC: 48% |

| Mittlere Ebene: 44% | Funktions-/Bereichsleiter: 27% | EMEA: 29% |

| Kleinere Akteure: 21% | Manager: 54% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem Eingriffsvolumina und behandelte Wundpopulationen nach Region rekonstruiert und anschließend über Nutzungsraten und Ersatzmuster in Verbandsnachfrage umgerechnet werden. In der Praxis stützen wir uns auf Inputs wie die Anzahl chirurgischer Eingriffe, postoperative Infektions- und Komplikationsraten, die die Verbandsintensität beeinflussen, den Anteil ambulanter Operationen, die Mixverschiebung zwischen traditionellem Mull und fortschrittlichen Folien und Schäumen sowie durchschnittliche Verkaufspreisspannen nach Versorgungsumfeld.

Sobald diese Gesamtwerte gebildet sind, werden sie mit selektiven Bottom-up-Prüfungen abgeglichen, etwa Stichprobenpreisen pro Einheit multipliziert mit geschätzten verkauften Einheiten für wichtige Produktgruppen, sowie Kanalfeedback dazu, wie viel Volumen über Krankenhäuser gegenüber Einzelhandel und Home-Care fließt. Lücken werden mit konservativen, mit Interviewfeedback abgestimmten Standardwerten behandelt und nur angepasst, wenn mehrere Signale in dieselbe Richtung deuten.

Für die Prognose wird eine Szenarioanalyse um eine Kerntrendlinie herum verwendet, da sich das Wachstum der Eingriffszahlen, die Verlagerung zu ambulanten Behandlungen und die Premiumisierung fortschrittlicher Verbände nicht gleichmäßig über die Regionen entwickeln. Die Szenarien orientieren sich am Expertenkonsens zur Adoptionsrate und Preisentwicklung, was die Prognose praktikabel hält, um sie jährlich zu überarbeiten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, einschließlich der implizierten Ausgaben pro Eingriff, der Richtung der Handelsströme und ob die regionalen Anteile mit dem übereinstimmen, was Kanalteilnehmer beschreiben. Wenn das Modell große Abweichungen erzeugt, werden die Annahmen schrittweise überprüft, und Ausreißer werden auf Inputs wie Eingriffszahlen, Verbandsintensität oder Preisspannen zurückgeführt.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, damit die Berechnungslogik, Einheiten und die Zeitpunkte der Währungsumrechnung über die gesamte Tabelle hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse Eingriffsvolumina, Vorschriften oder Preise wesentlich verändern. Vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlich verfügbaren Daten und Expertenrückmeldungen berücksichtigt sind.

Vergleich der Marktgrößenbestimmung für chirurgische Wundverbände von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für chirurgische Wundverbände stimmen oft nicht genau überein, selbst wenn die Themenbezeichnung gleich erscheint, da sich der erfasste Produktkorb und der Zeitpunkt der Preisannahmen unterscheiden können. Unterschiede zeigen sich auch, wenn eine Schätzung auf der Nachfrage nach Eingriffen aufbaut und eine andere sich stärker auf die Umsatzverteilung von Unternehmen oder breitere Gesamtwerte der Wundversorgung stützt.

Geräte zur Vakuumtherapie (negative pressure wound therapy) liegen außerhalb des Geltungsbereichs von Mordor Intelligence für diesen Markt, und dieser einzelne Ausschluss kann zu einer erheblichen Streuung führen, wenn andere Veröffentlichungen Geräteumsätze mit Verbänden bündeln oder chirurgische mit breiteren Wundversorgungskategorien vermischen. Weitere Lücken entstehen dadurch, ob Schätzungen Abdecktücher und Kittel einbeziehen, wie sie lokale Preise in USD umrechnen und wie aktuell sie ihre Annahmen zu Eingriffen und ambulantem Anteil aktualisiert haben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,27 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,00 Mrd. USD (2022) | Verwendet ein früheres Basisjahr und einen breiteren chirurgischen Nutzungskontext, was das jüngste, ambulant getriebene Volumenwachstum und Verschiebungen im Mix fortschrittlicher Verbände unterschätzen kann. |

| Branchentracker B | 5,46 Mrd. USD (2024) | Erfasst chirurgische Wundverbände zusammen mit breiteren Einwegprodukten, und der kombinierte Umfang kann die Produktgewichtungen und Preisentwicklung im Vergleich zu einem reinen Verbands-Modell verändern. |

In dieser Tabelle sind die Hauptursachen für die Streuung, was zusammen mit Verbänden erfasst wird und welches Jahr als Ausgangspunkt für Preise und Volumen verwendet wird. Wenn der Geltungsbereich eng gehalten und die Umrechnung von Eingriffen in Einheiten explizit gemacht wird, lässt sich die Endzahl leichter auf reale Nachfragesignale zurückführen und aktualisieren, ohne das gesamte Modell zu überarbeiten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für chirurgische Verbandmittel?

Der Markt beläuft sich im Jahr 2026 auf USD 6,27 Milliarden und soll bis 2031 USD 8,19 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für chirurgische Verbandmittel?

3M, Smith and Nephew, ConvaTec Inc., Johnson and Johnson und Cardinal Health, Inc. sind die wichtigsten Unternehmen, die im Markt für chirurgische Verbandmittel tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für chirurgische Verbandmittel?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 6,88 % und übertrifft damit alle anderen Regionen.

Welche Region hat den größten Anteil am Markt für chirurgische Verbandmittel?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für chirurgische Verbandmittel.

Welches Segment hält den größten Marktanteil bei chirurgischen Verbandmitteln?

Primärverbände führen und generierten im Jahr 2025 65,98 % des Umsatzes.

Seite zuletzt aktualisiert am: