Marktgröße und Marktanteil für chirurgische Wundhaken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

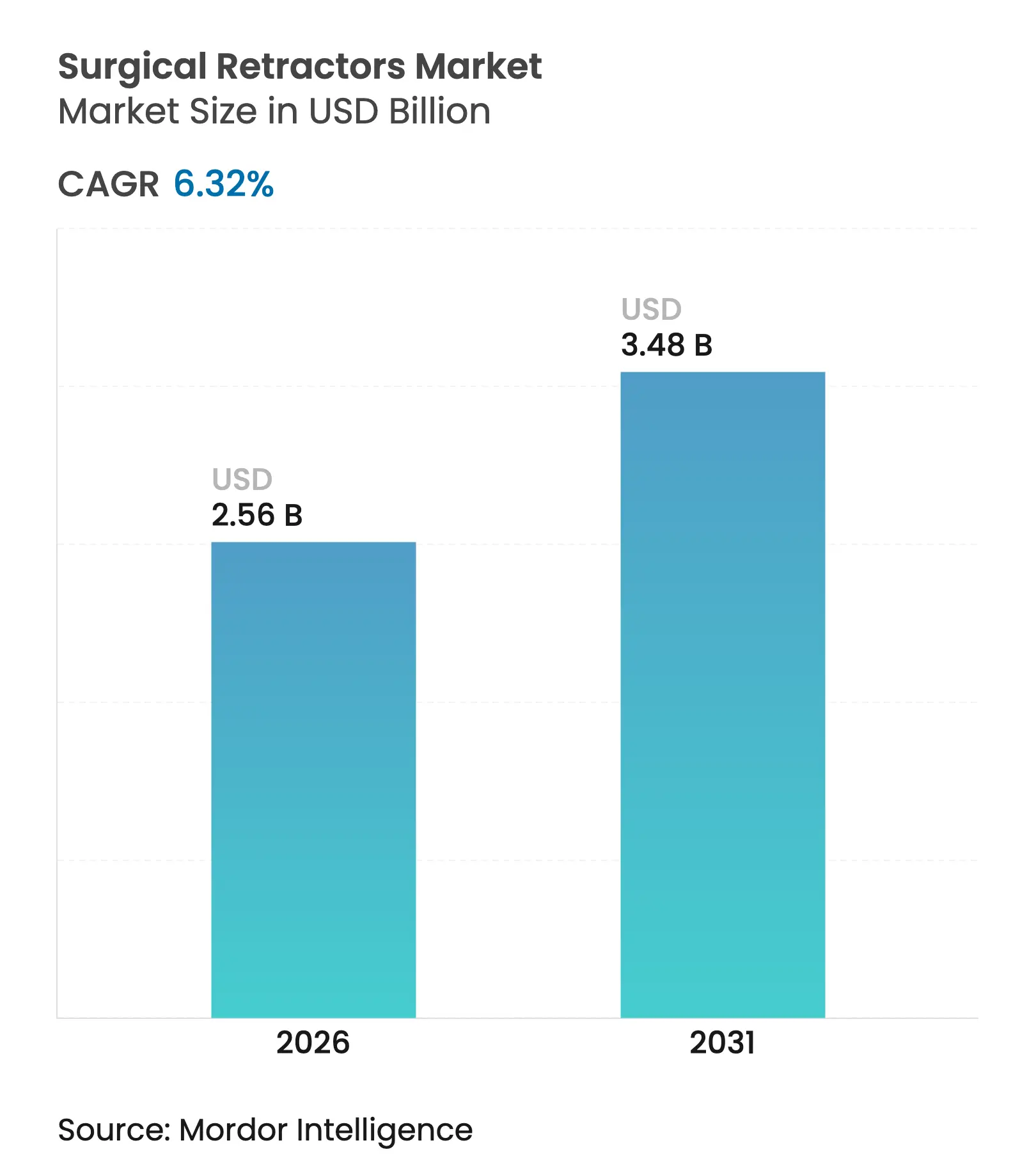

| Marktgröße (2026) | 2.56 Milliarden US-Dollar |

| Marktgröße (2031) | 3.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

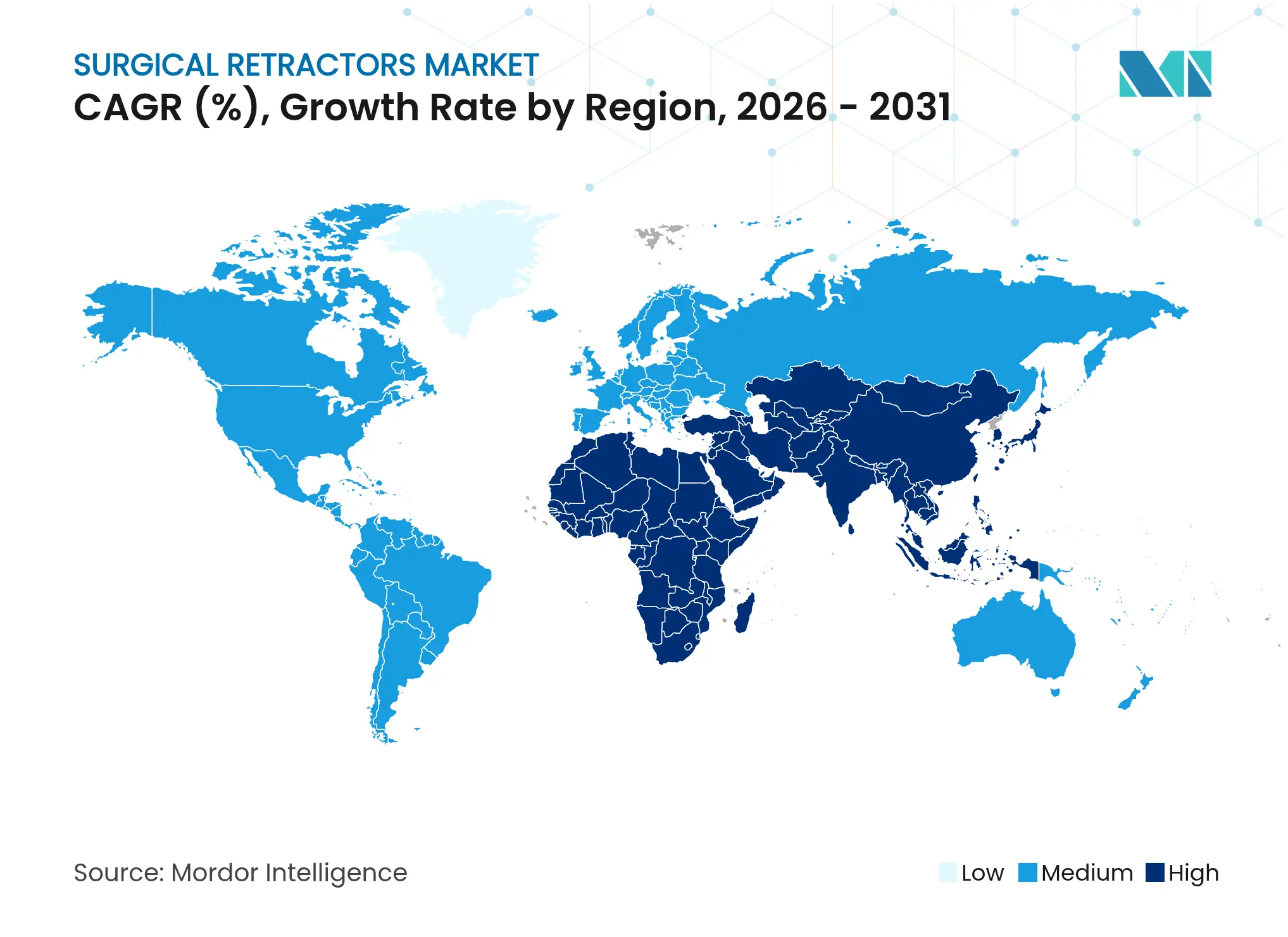

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

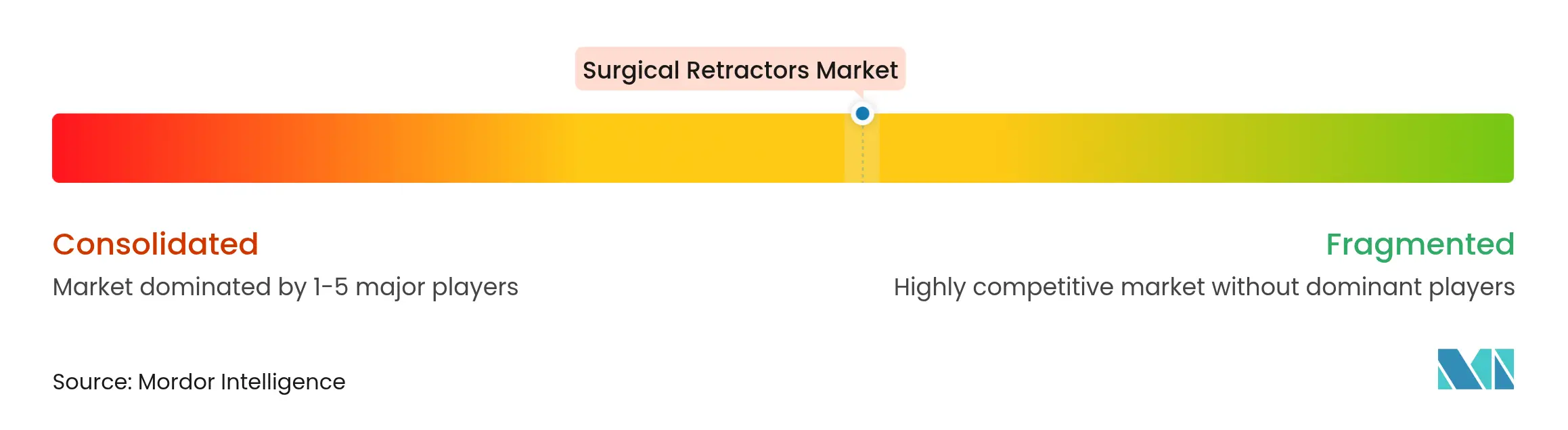

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Wundhaken von Mordor Intelligence

Der Markt für chirurgische Wundhaken wurde im Jahr 2025 auf USD 2,41 Milliarden geschätzt und soll von USD 2,56 Milliarden im Jahr 2026 auf USD 3,48 Milliarden bis 2031 wachsen, bei einer CAGR von 6,32 % während des Prognosezeitraums (2026–2031).

Starke Erholung der Fallzahlen, verstärkte Einführung minimal-invasiver Chirurgie sowie robuste Innovationen von LED-Beleuchtung bis hin zu Polymerrahmen verankern das Wachstum gleichermaßen in einkommensstarken und aufstrebenden Regionen. Die rasch alternde Bevölkerung erhöht die orthopädische und kardiovaskuläre Arbeitslast, während ambulante chirurgische Zentren (ASCs) den Absatz kompakter, eingriffsneutraler Instrumente ankurbeln. Beschaffungsteams bevorzugen zudem selbsthaltende und Einwegvarianten, die Personalengpässe und Sterilisationsengpässe ausgleichen und technologisch fortschrittlichen Anbietern einen Preisvorteil verschaffen. Gleichzeitig orientieren sich Chirurgen zunehmend an polymerbasierten, gewichtssparenden Designs, die die Ermüdung bei langen Operationen reduzieren, was die strategische Bedeutung von Materialwissenschaftsfortschritten für globale Anbieter festigt. Der Markt für chirurgische Wundhaken verbindet daher eine belastbare Grundnachfrage mit klaren Upgrade-Zyklen rund um Ergonomie, Beleuchtung und Infektionskontrolle.

Wichtigste Erkenntnisse des Berichts

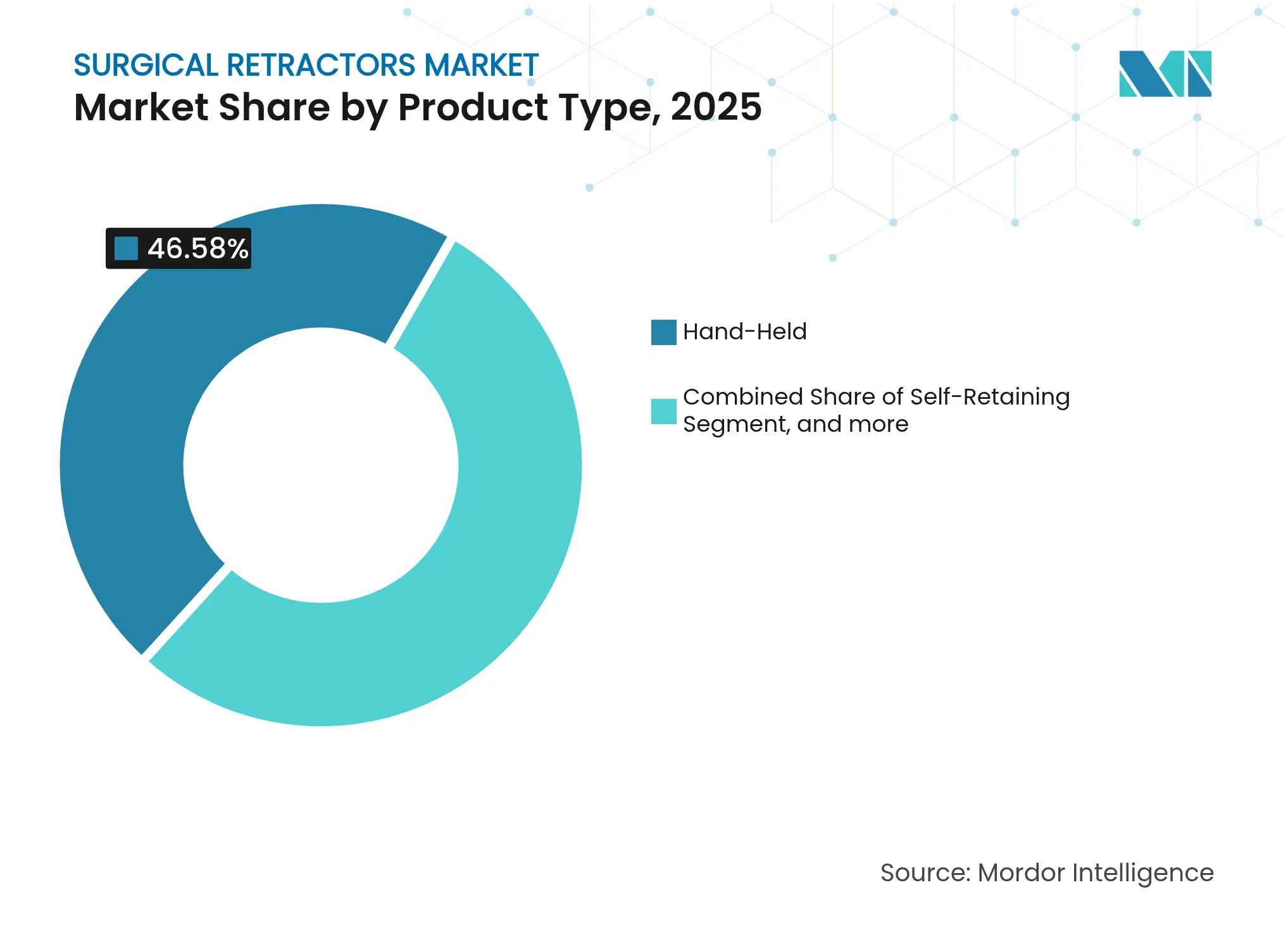

- Nach Produkttyp erfassten selbsthaltende Systeme im Jahr 2025 einen Marktanteil von 53,42 % am Markt für chirurgische Wundhaken, während beleuchtete/faseroptische Einheiten bis 2031 mit einer CAGR von 7,68 % wachsen dürften.

- Nach Material dominierte Edelstahl im Jahr 2025 mit einem Anteil von 56,21 % am Markt für chirurgische Wundhaken, während Hochleistungspolymere zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,55 % steigen werden.

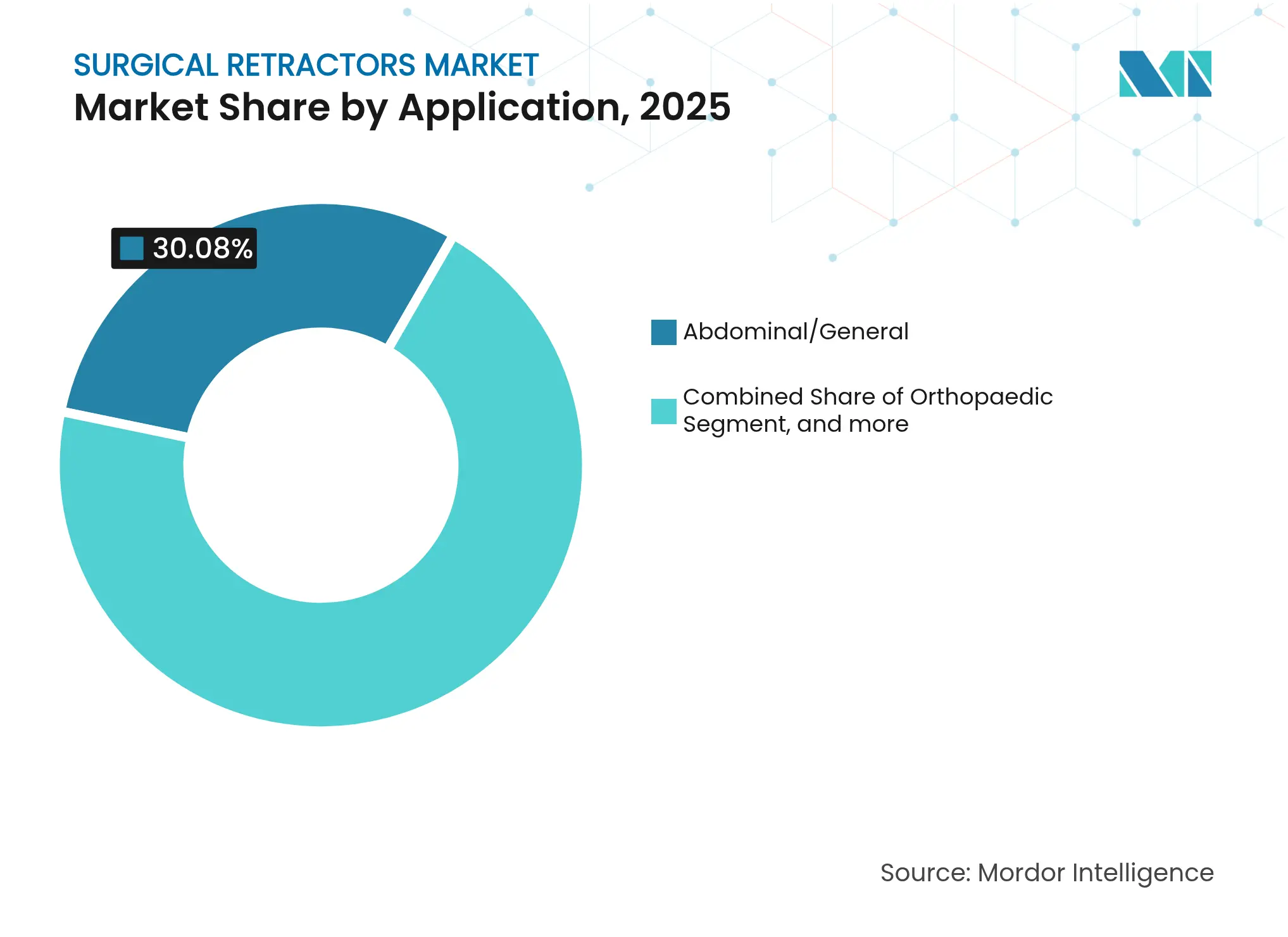

- Nach Anwendung entfiel auf abdominale/allgemeine Chirurgie im Jahr 2025 ein Anteil von 30,08 % am Marktvolumen für chirurgische Wundhaken, und neurologische Eingriffe entwickeln sich bis 2031 mit einer CAGR von 9,92 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 60,98 % am Markt für chirurgische Wundhaken; ASCs verzeichnen mit einer CAGR von 8,12 % bis 2031 die schnellste Expansion.

- Nach Geografie führte Nordamerika den Markt für chirurgische Wundhaken im Jahr 2025 mit einem Umsatzanteil von 39,28 % an; Asien-Pazifik war die am schnellsten wachsende Region mit einer CAGR von 8,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für chirurgische Wundhaken

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Starker Anstieg elektiver Eingriffe und Traumachirurgien nach COVID-Rückständen | +1.8% | Global, mit akuten Auswirkungen in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt orthopädische & kardiovaskuläre Eingriffe an | +1.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Expansion ambulanter chirurgischer Zentren (ASCs) in aufstrebenden Ländern | +1.2% | APAC-Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Einführung von Einweg-beleuchteten Wundhaken | +0.9% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Entstehung von KI-gesteuerten Roboter-Wundhaken | +0.7% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für minimal-invasive Chirurgie (MIS) | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg elektiver Eingriffe und Traumachirurgien nach COVID-Rückständen

Anhaltende Verfahrensdefizite treiben chirurgische Abteilungen dazu, bei deutlich erhöhten Volumina weit über historische Höchstwerte hinaus zu operieren. Australien meldete zwischen 2020 und 2022 eine kumulative Lücke von 42.307 Gelenkersatzoperationen, was bis 2024 einen Anstieg der Fallzahlen um 16 % erforderte, um das Gleichgewicht wiederherzustellen.[1]Medical Journal of Australia, "Operationsrückstand nach COVID-19 und Erholung beim Gelenkersatz," mja.com.au Ähnliche Muster im Vereinigten Königreich veranlassten die Einrichtung eines neuen elektiven Zentrums im Wert von USD 64 Millionen, das für 6.500 zusätzliche jährliche Operationen ausgelegt ist. Anhaltende Rückstände führen zu einer dauerhaften Nachfrage nach vielseitigen selbsthaltenden Wundhaken, die hohen Durchsatz bewältigen können, ohne den Gewebeschutz zu beeinträchtigen. Krankenhäuser priorisieren modulare Sets, die schnell zwischen Orthopädie, Kardiovaskularchirurgie und Allgemeinchirurgie wechseln können, was die Auftragsbücher für Premiummarken vergrößert. Infolgedessen erfährt der Markt für chirurgische Wundhaken kurzfristig einen volumensgetriebenen Aufschwung, der eine breitere installierte Basis aufbaut, die in späteren Zyklen ersetzt werden muss.

Alternde Bevölkerung treibt orthopädische und kardiovaskuläre Eingriffe an

Menschen ab 65 Jahren machen nun mehr als 18 % der Bevölkerung in Nordamerika, Westeuropa und Japan aus und treiben einen überproportionalen Anstieg bei Gelenkarthroplastiken und Klappenersatzoperationen. Ältere Patienten benötigen längere Expositionszeiten und eine schonendere Gewebebehandlung, was die Präferenz der Chirurgen für selbsthaltende Rahmen fördert, die eine konstante Retraktion aufrechterhalten und gleichzeitig Druckspitzen minimieren. Polymerbasierte Klingen und silikonbeschichtete Kanten reduzieren die Hautscherung und adressieren direkt die Fragilität geriatrischer Patienten. Dieser demografische Rückenwind ist strukturell für die nächsten zwei Jahrzehnte verankert und gewährleistet kontinuierliche Upgrades in tertiären Versorgungszentren. Parallel dazu integrieren robotergestützte Knie- und Herzeingriffe, die 2025 eingeführt wurden, digital verfolgte Wundhakarme und verstärken den langfristigen Nachfragezyklus im Markt für chirurgische Wundhaken.

Expansion ambulanter chirurgischer Zentren (ASCs) in aufstrebenden Ländern

ASCs führen nun 72 % der US-amerikanischen Operationen durch und bieten im Vergleich zu Krankenhäusern Einsparungen bei den Stückkosten von 45–60 %, bei einem prognostizierten Eingriffswachstum von 25 % im kommenden Jahrzehnt.[2]Stryker, "PhotonGuide Adapt liefert helleres Licht bei geringerer Wärme," stryker.com Ihre schlanken Personalmodelle begünstigen Einzelchirurgen-Arbeitsabläufe und erhöhen die Nachfrage nach freihändigen Wundhaken, die Pflegepersonal für Anästhesieaufgaben freisetzen. Aufstrebende Volkswirtschaften ahmen dieses Hochdurchsatz-Konzept nach, um die Kapazität für elektive Eingriffe zu erweitern und gleichzeitig die öffentlichen Ausgaben zu begrenzen. Regierungen in Indien und Indonesien nahmen ASCs 2024 in universelle Gesundheitsprogramme auf und erschlossen damit neue Ausschreibungen für gebündelt verpackte beleuchtete Wundhaken. Hersteller, die leichte, schnell sterilisierbare Sets für den Mehrfacheingriffseinsatz anpassen, gewinnen früh Marktanteile und positionieren den Markt für chirurgische Wundhaken für eine robuste mittelfristige Expansion in kostensensiblen Regionen.

Einführung von Einweg-beleuchteten Wundhaken

Infektionskontrollanforderungen beschleunigten sich, nachdem mehrere hochkarätige Sterilisationsverarbeitungsfehler aufzeigten, dass 91 % der Fehler in der Aufbereitungsphase entstehen. Einwegdesigns eliminieren diese Variable, und in Kombination mit integrierten LEDs liefern sie eine gleichmäßige Feldbeleuchtung ohne Türme oder Stirnlampen. Strykers PhotonGuide Adapt-Technologie demonstrierte bei Versuchen im Jahr 2024 eine um 20 % hellere Beleuchtung ohne Wärmeentwicklung.[3]Ambulatory Surgery Center Association, "ASC-Volumentrends 2025," ascasociation.org Frühe Anwender berichten von Einsparungen von 30 Minuten Umrüstzeit pro Eingriff – eine überzeugende Kennzahl für ASCs und Hochvolumen-Traumazentren gleichermaßen. Der Wandel steigert die durchschnittlichen Verkaufspreise, senkt jedoch die Lebenszyklusservicekosten und schafft eine Win-Win-Situation für Anbieter und Lieferanten, was eine differenzierte Wachstumsnische im Markt für chirurgische Wundhaken festigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Preisdruck durch Billigimporte | -0.8% | Global, akut in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen des Investitionsbudgets in Krankenhäusern | -0.7% | Global, schwerwiegend in öffentlichen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Steile Lernkurve für fortschrittliche Systeme | -0.5% | Global, konzentriert in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Sterilisations- und Wiederverwendbarkeitsbedenken | -0.4% | Global, regulatorischer Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Billigimporte

Chinesische Anbieter, die die Made in China 2025-Politik nutzen, liefern nun Einstiegs-Wundhaken-Sets 40 % unter dem Preis europäischer Markenäquivalente und belasten die Margenstrukturen der Premiumanbieter. Zölle auf importierte Medizinprodukte erhöhten die US-Importkosten im Jahr 2024 um 15 %, was einige Käufer dazu veranlasste, kostengünstige Alternativen zu testen. Dennoch bleiben Chirurgen gegenüber der Klingenflexibilität und der Zuverlässigkeit des Verriegelungsmechanismus skeptisch, was einen zweigeteilten Markt aufrechterhält, in dem Standardprodukte einer Deflation ausgesetzt sind, während Spezialwundhaken ihre Preismacht behalten. Der Druck ist in Lateinamerika und Teilen Afrikas am stärksten, wo Erstattungsreformen hinterherhinken und die aggregierte CAGR des Marktes für chirurgische Wundhaken geringfügig dämpfen.

Einschränkungen des Investitionsbudgets in Krankenhäusern

Inflationsbedingte Lohnerhöhungen und Schulden aus der Pandemiezeit ließen die Investitionsbudgets öffentlicher Krankenhäuser im Jahr 2025 im Vergleich zu 2023 um 12 % sinken. Konkurrierende Prioritäten wie Bildgebungssuiten und Roboterplattformen verzögern den Kauf neuer Wundhaken-Flotten. Beschaffungsteams reagieren mit der Aushandlung verlängerter Zahlungsbedingungen und der Nutzung von Einkaufsgemeinschaften, die 93 % der US-amerikanischen Krankenhäuser bis 2026 einzusetzen planen. Anbieter, die Multi-Fachgebiets-Sets bündeln und serviceinclusive Leasingverträge anbieten, erzielen Erfolge, aber insgesamt könnten die kurzfristigen Volumina in schwächeren Makroregionen nachlassen und den ansonsten positiven Ausblick für den Markt für chirurgische Wundhaken dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Selbsthaltende Systeme treiben die Marktführerschaft an

Selbsthaltende Rahmen kontrollierten im Jahr 2025 53,42 % des Marktanteils für chirurgische Wundhaken, angetrieben durch die Notwendigkeit, die Hände chirurgischer Assistenten bei komplexen Eingriffen freizuhalten. Ihre Dominanz ergibt sich aus Arretierungsarmen, die eine konstante Spannung aufrechterhalten, Ermüdung reduzieren und die Expositionsqualität standardisieren. Krankenhäuser schätzen den klaren Return on Investment, der sich aus kürzeren Operationszeiten und besserer Visualisierung ergibt. Beleuchtete und faseroptische Varianten wachsen mit einer CAGR von 7,68 % bis 2031 am schnellsten, da die LED-Kosten sinken und die Optiken schlanker werden. In Polymerklingen integrierte Einweg-Lichtstreifen machen Deckentürme überflüssig und vereinfachen die Raumvorbereitung in ASCs. Handgehaltene Wundhaken bleiben in der Plastischen Chirurgie und HNO-Fachgebieten unverzichtbar, wo taktiles Feedback die Gewebeschichten führt. Tischbefestigte Vorrichtungen dienen offenen Wirbelsäulen- und Thoraxeingriffen, die mehrere Stunden dauern. Einmalinstrumente expandieren in Traumazentren, die mit Sterilisationsrückständen kämpfen, und ihre wachsende Nutzung verstärkt das Volumenwachstum im Markt für chirurgische Wundhaken.

Hersteller bringen nun modulare Tabletts auf den Markt, die aufsteckbare Klingen mit schwenkbaren Griffen kombinieren und es Chirurgen ermöglichen, innerhalb eines Systems zwischen abdominalen, orthopädischen und vaskulären Modi zu wechseln. Strykers Oculan-Plattform von 2025 mit Fly-Eye-Optik, die Wärme zerstreut, ist ein Beispiel für diese Konvergenz. Chirurgen erhalten gleichmäßige Beleuchtung und konsistente Ergonomie, während Sterilisationsverarbeitungsteams eine kleinere Instrumentenbasis handhaben. Im Prognosezeitraum werden selbsthaltende und beleuchtete Einheiten weiterhin das Wettbewerbsfeld definieren, da ihr Wertversprechen mit den Effizienzmetriken der Krankenhäuser und den Umrüstzielen der ASCs übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Dominanz von Edelstahl durch Polymerinnovation herausgefordert

Edelstahl behielt im Jahr 2025 einen Anteil von 56,21 % am Markt für chirurgische Wundhaken dank Langlebigkeit, einfacher Sterilisation und Vertrautheit der Chirurgen. Doch Hochleistungspolymere, angeführt von PEEK, drängen mit einer CAGR von 9,55 % bis 2031 vor. Victrex' medizinisches PEEK ermöglicht eine Gewichtsreduzierung von 70 % im Vergleich zu Stahl bei gleichzeitiger Beibehaltung der Torsionssteifigkeit, was die Handbelastung bei langen Wirbelsäulenexpositionen verringert. Die Gewichtsentlastung korreliert direkt mit der Präzision bei feinen Dissektionsaufgaben und motiviert Neurochirurgen zum Wechsel. Polymere ermöglichen auch integrierte Beleuchtungskanäle und Röntgentransparenz für intraoperative Bildgebung. Titan behält eine Nische in Eingriffen, die absolute Korrosionsbeständigkeit erfordern, wie z. B. kardiovaskuläre Eingriffe. Gleichzeitig ermöglichen 3D-gedruckte Polymerwundhaken patientenspezifische Krümmungen, was besonders in der pädiatrischen Orthopädie von Vorteil ist, wo die Anatomie stark variiert.

Sterilisationsprotokolle passen sich an niedrigere Temperaturzyklen für Polymerwerkzeuge an, was die Langlebigkeit und den Durchsatz weiter verbessert. Da Anbieter die Gesamtbetriebskosten berechnen, gewinnt Polymer trotz höherer Anschaffungspreise aufgrund seiner längeren Lebensdauer Ausschreibungen in Europa und Japan. Mit dem Aufkommen von Zentren für additive Fertigung in Indien und Mexiko wird die lokalisierte Produktion Lieferzeiten und Importzölle komprimieren und die Erschwinglichkeit verbessern. Diese Verschiebungen verstärken die anhaltende zweistellige Expansion der Polymerlinien, obwohl Stahl in vielen öffentlichen Systemen die Basis bleiben wird, was eine gemischte Materialmischung im Markt für chirurgische Wundhaken gewährleistet.

Nach Anwendung: Neurologische Eingriffe führen das Wachstumsmomentum an

Abdominal- und Allgemeinchirurgie generierte weiterhin das höchste absolute Volumen und hielt im Jahr 2025 einen Anteil von 30,08 % am Marktvolumen für chirurgische Wundhaken. Laparoskopische Cholezystektomien, Hernienreparaturen und bariatrische Eingriffe bleiben Routineeingriffe, die diverse Klingengeometrien erfordern. Dennoch sind neurologische und Wirbelsäuleneingriffe der Schrittmacher und expandieren bis 2031 mit einer CAGR von 9,92 % auf dem Rücken alternder Patienten und der Einführung robotischer Endoskope. Endoskopische lumbale Dekompressionen stützen sich nun auf kanuförmige Polymerwundhaken, die Nervenwurzeln schützen und gleichzeitig Irrigation ermöglichen. Die Kompatibilität mit intraoperativer MRT treibt die Nachfrage nach nicht-ferromagnetischen Rahmen an, ein weiterer Faktor, der fortschrittliche Polymere begünstigt.

Orthopädische Segmente reiten auf der Welle der Arthroplastie-Erholung, unterstützt durch Initiativen zur Rückstandsreduzierung. Kardiothorakale Anwendungen entwickeln sich parallel zu Innovationen bei Transkatheter-Klappenersatz, bei denen der Mini-Thorakotomie-Zugang schlanke, beleuchtete Arme erfordert. Geburts- und gynäkologische Chirurgie integriert niedrigprofilierte Selbsthalter für laparoskopische Hysterektomien, was die Trokaranzahl und Inzisionslängen reduziert. Plastische und rekonstruktive Chirurgen schätzen feine Ratschenmechanismen für narbenminimale Inzisionen und unterstützen fachspezifische Produktlinien. Insgesamt bleibt anwendungsspezifisches Engineering ein zentraler Differenzierungshebel, der die Penetration mehrerer Segmente im Markt für chirurgische Wundhaken inmitten sich verändernder Eingriffsmischungen festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ASCs fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser machten im Jahr 2025 60,98 % des Umsatzes aus und spiegeln ihre Bandbreite an komplexen Operationen und umfangreichen Instrumenteninventaren wider. ASCs verzeichnen jedoch eine CAGR von 8,12 %, da Kostenträger Standortverlagerungen zur Kosteneindämmung vorschreiben. Einrichtungsmanager in ASCs verlangen kompakte, mehrfach verwendbare Wundhaken-Sets, die orthopädische, ophthalmologische und allgemeine Eingriffe in rascher Folge unterstützen. Sie tendieren zu Einweg-beleuchteten Modellen, um Aufbereitungswarteschlangen zu umgehen – ein Muster, das die Bestellhäufigkeit steigert. Fachkliniken halten eine stabile Nachfrage aufrecht, die auf HNO- und kosmetische Eingriffe ausgerichtet ist, aber es fehlt ihnen der Volumensanstieg, der in ASC-Ketten zu beobachten ist.

Einkaufsgemeinschaften verhandeln Rahmenverträge, die sowohl Krankenhäuser als auch angeschlossene ASCs abdecken, und drängen Hersteller dazu, Artikelnummern über Versorgungseinrichtungen hinweg zu standardisieren. Anbieter, die universelle Griffe liefern, die Stahl- und Polymerklingen aufnehmen, gewinnen an Beliebtheit, weil sie die Kosten pro Eingriff senken. Schulungsmodule begleiten nun Lieferungen und verkürzen die Einarbeitungszeit für reisende Chirurgen. Insgesamt verteilen diese Trends die Kaufkraft um, ohne Krankenhäuser von der Spitzenposition zu verdrängen, treiben jedoch diverse Wachstumspfade im Markt für chirurgische Wundhaken voran.

Geografische Analyse

Nordamerika bewahrte seine Führungsposition mit 39,28 % des Umsatzes im Jahr 2025 und nutzte dabei hohe Eingriffszahlen, rasche Rückstandserholung und anhaltende Präferenz für Premiumsysteme. Die Eröffnung eines neuen elektiven Zentrums am Southmead Hospital erwartet 6.500 zusätzliche jährliche Operationen und spiegelt ähnliche Kapazitäten in US-amerikanischen Bundesstaaten wider. Erstattungsmodelle belohnen minimal-invasive Ansätze und veranlassen Krankenhäuser, in beleuchtete selbsthaltende Rahmen zu investieren, die die Operationszeit verkürzen. Robuste ASC-Pipelines in Texas, Florida und Ontario multiplizieren die Stücknachfrage weiter. Chirurgen, die Robotik einsetzen, treiben auch Bestellungen für Wundhakarme an, die mit Konsolenabläufen kompatibel sind, bereichern den Technologiemix der Region und stärken die Vorrangstellung des Marktes für chirurgische Wundhaken in Nordamerika.

Asien-Pazifik entwickelt sich mit einer CAGR von 8,95 % bis 2031 zum schnellsten Wachstumsmarkt. Japans Smart-Hospital-Initiative bietet Subventionen für polymerbasierte Geräte, die optische Fasern integrieren, und beschleunigt die Einführung von High-Spec-Produkten. Indiens Ausweitung von Versicherungsprogrammen im Rahmen von Ayushman Bharat treibt das Wachstum elektiver Eingriffe in Städten der zweiten Reihe an, wo ASCs dominieren und kostengünstige, aber langlebige Wundhaken bevorzugen. Regionale Anbieter errichten lokale Formgebungsstandorte, senken Importkosten und verbessern die Reaktionsfähigkeit, was den Markt für chirurgische Wundhaken voranbringt.

Europa zeigt ein stetiges mittleres einstelliges Wachstum, das in der alternden Bevölkerung und strengen Qualitätsvorschriften verankert ist. Deutschlands DRG-Reform schafft Anreize für ambulante Hüftgelenkersatzoperationen, die auf selbsthaltende Wundhaken angewiesen sind, um die Inzisionsgröße zu begrenzen. Frankreichs Finanzierung für infektionsfreie Operationssäle steigert die Nutzung von Einmalinstrumenten. Unterdessen verzeichnen der Nahe Osten & Afrika und Südamerika eine steigende Einführung vielseitiger Sets, die für gemischte Falllasten in ressourcenbeschränkten Krankenhäusern geeignet sind. Golfstaaten setzen Öleinnahmen für chirurgische Robotik ein und steigern indirekt die Nachfrage nach Premium-Wundhakaccessoires. In Brasilien hybridisieren öffentlich-private Chirurgiezentren Krankenhaus- und ASC-Modelle und schaffen neue Vertriebskanäle. Insgesamt stützen diverse regionale Dynamiken die globale Expansion des Marktes für chirurgische Wundhaken.

Wettbewerbslandschaft

Der Markt für chirurgische Wundhaken befindet sich in einem mäßig konzentrierten Zustand, in dem die fünf größten Anbieter einen erheblichen Marktanteil halten. Johnson & Johnsons Ethicon, Medtronic, Stryker und B. Braun verankern das obere Segment mit tiefen F&E-Pipelines und globalen Servicenetzwerken. Strykers Übernahme des Gefäßspezialisten Inari Medical im Jahr 2024 unterstreicht eine Strategie der Lösungsbündelung über gesamte Versorgungsepisoden hinweg. Medtronics Übernahme von Fortimedix speist sein Roboterprogramm und gewährleistet nahtlose Wundhakarmanschlüsse an laparoskopische Türme.

Mittelgroße Wettbewerber wie Integra LifeSciences, June Medical und CooperSurgical differenzieren sich durch Nischeninnovationen wie graphenbeschichtete Klingen und Ringwundhaken für die Mikrochirurgie. CooperSurgicals Übernahme von obp Surgical im Jahr 2024 fügte batteriebetriebene LED-Griffe hinzu und erweiterte sein ambulantes Portfolio. Start-ups nutzen den 3D-Druck, um patientenspezifische Wundhaken innerhalb von 48 Stunden zu liefern, und gewinnen in pädiatrischen Wirbelsäulenzentren an Bedeutung. Kreuzlizenzierungsvereinbarungen zwischen Polymerlieferanten und Geräteherstellern beschleunigen die Markteinführungszeit für ergonomische Designs. Die Wettbewerbsintensität dreht sich darum, Einkaufsgemeinschaftsverträge zu sichern und Schulungsökosysteme aufzubauen, die Chirurgen an proprietäre Plattformen binden.

Preisstrategien teilen sich auf: Premiumanbieter bündeln Service, Datenanalyse und Sterilisationsverarbeitungsaudits, während Wertmarken abgespeckte Edelstahlsets an preissensible Einrichtungen vermarkten. Nachhaltigkeitsverpflichtungen wie recycelter PEEK-Inhalt entwickeln sich zu Differenzierungsmerkmalen, die bei ESG-bewussten Gesundheitssystemen in Europa Anklang finden. Im Prognosehorizont werden KI-gestützte Spannungsrückmeldung und Kompatibilität mit Roboter-Docking-Systemen wahrscheinlich die Marktanteilsgewinne bestimmen. Die kontinuierliche Einführung aufwertbarer Beleuchtungsmodule sichert wiederkehrende Einnahmen und erhält die langfristige Vitalität des Marktes für chirurgische Wundhaken.

Branchenführer im Markt für chirurgische Wundhaken

Johnson and Johnson (Ethicon)

Becton, Dickinson and Company

B. Braun Melsungen AG

Medtronic

Cook Group Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: JUNE MEDICAL, ein weltweit anerkannter Innovator im Bereich chirurgischer Geräteentwicklung, freut sich, eine wegweisende Zusammenarbeit mit Aspen Surgical, einem führenden Anbieter medizinischer Lösungen, bekannt zu geben. Diese strategische Partnerschaft wird sich auf die Erweiterung des US-Marktzugangs für das preisgekrönte Galaxy II-Wundhakenystem von JUNE MEDICAL konzentrieren – ein bahnbrechender Fortschritt in der selbsthaltenden chirurgischen Retraktion.

- August 2024: CooperCompanies gab eine strategische Erweiterung seiner chirurgischen Kapazitäten durch die Übernahme von obp Surgical bekannt, einem in den USA ansässigen Innovator für fortschrittliche Medizinprodukte. Die Übernahme wurde für ca. USD 100 Millionen abgeschlossen und markiert einen bedeutenden Schritt vorwärts in CooperSurgicals Engagement zur Verbesserung der chirurgischen Effizienz und Innovation.

Berichtsumfang des globalen Marktes für chirurgische Wundhaken

Gemäß dem Umfang des Berichts sind chirurgische Wundhaken Instrumente, die während chirurgischer Eingriffe verwendet werden, um die Ränder eines chirurgischen Schnitts oder einer Wunde zu trennen und zu halten. Diese werden auch als chirurgische Distraktoren bezeichnet. Gemäß dem Umfang des Berichts sind chirurgische Wundhaken handgehalten oder selbsthaltend und werden für viele chirurgische Eingriffe verwendet.

Der Markt für chirurgische Wundhaken ist segmentiert nach Typ (handgehalten und selbsthaltend), Anwendung (orthopädische Wundhaken, abdominale Wundhaken, kardiothorakale Wundhaken, geburtshilfliche oder gynäkologische Wundhaken und weitere), Endnutzer (Krankenhäuser und ambulante chirurgische Zentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Handgehalten |

| Selbsthaltend |

| Tischbefestigt |

| Beleuchtet/Faseroptisch |

| Einweg/Einmalverwendung |

| Edelstahl |

| Titan |

| Hochleistungspolymere |

| Orthopädie |

| Abdominal/Allgemein |

| Kardiothorakal |

| Geburtshilfe & Gynäkologie |

| Neurologie & Wirbelsäule |

| Plastische & Rekonstruktive Chirurgie |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Handgehalten | |

| Selbsthaltend | ||

| Tischbefestigt | ||

| Beleuchtet/Faseroptisch | ||

| Einweg/Einmalverwendung | ||

| Nach Material | Edelstahl | |

| Titan | ||

| Hochleistungspolymere | ||

| Nach Anwendung | Orthopädie | |

| Abdominal/Allgemein | ||

| Kardiothorakal | ||

| Geburtshilfe & Gynäkologie | ||

| Neurologie & Wirbelsäule | ||

| Plastische & Rekonstruktive Chirurgie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chirurgische Wundhaken?

Der Markt für chirurgische Wundhaken beläuft sich im Jahr 2026 auf USD 2,56 Milliarden und soll bis 2031 USD 3,48 Milliarden erreichen.

Welche Produktkategorie führt beim Umsatz?

Selbsthaltende Systeme halten 53,42 % des Umsatzes im Jahr 2025 und spiegeln die Nachfrage der Chirurgen nach freihändiger Exposition bei komplexen Operationen wider.

Warum sind ASCs wichtig für das Marktwachstum?

ASCs führen 72 % der US-amerikanischen Operationen durch und bevorzugen kompakte, Einweg-beleuchtete Wundhaken, die die Umrüstzeit reduzieren, was eine CAGR von 8,12 % im ASC-Segment antreibt.

Wie beeinflussen Polymere das Produktdesign?

Medizinisches PEEK ermöglicht eine Gewichtsreduzierung von 70 % gegenüber Stahl bei gleichzeitiger Beibehaltung der Festigkeit und verbessert die Ergonomie bei langen Wirbelsäulen- und Neuroeingriffen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet eine CAGR von 8,95 %, angetrieben durch Chinas Beschaffungsprogramme und Indiens versicherungsgestützte Expansion elektiver Eingriffe.

Welche wichtige Innovation wird den zukünftigen Wettbewerb prägen?

KI-gestützte Spannungssensoren und roboterkompatible Docking-Arme werden voraussichtlich Premiumanbieter differenzieren und die chirurgische Präzision sowie die Workflow-Effizienz verbessern.

Seite zuletzt aktualisiert am: