Marktgröße und Marktanteil im Bereich Oberflächenmontagetechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

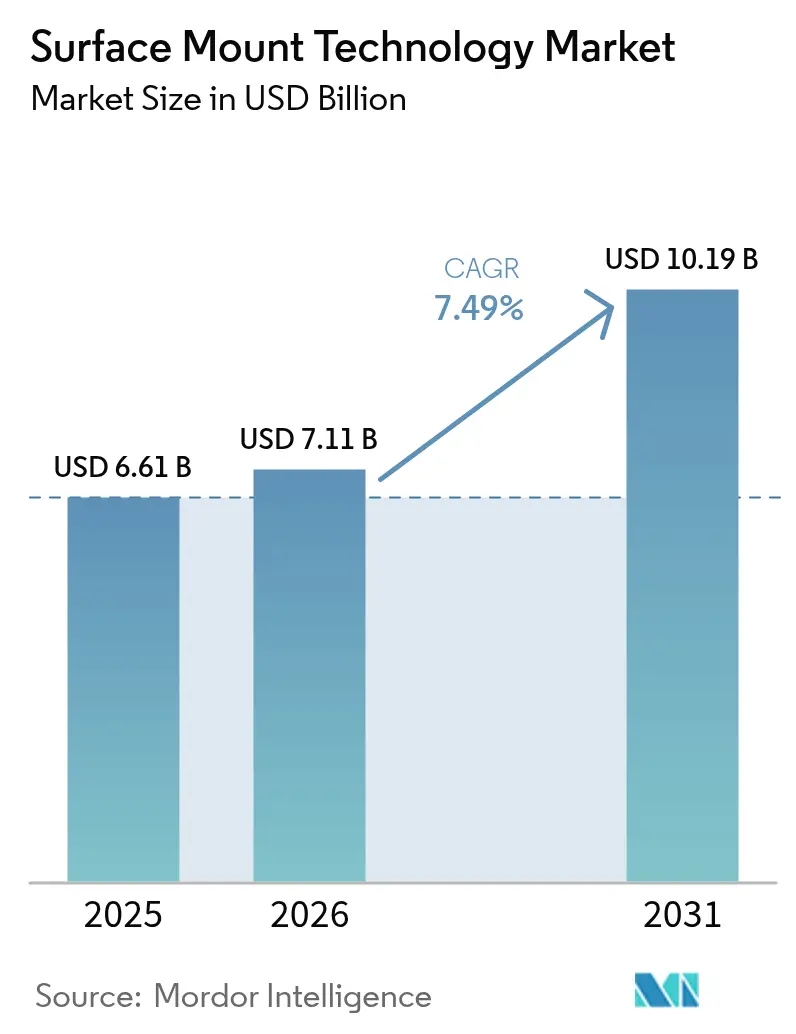

| Marktgröße (2026) | 7.11 Milliarden US-Dollar |

| Marktgröße (2031) | 10.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Oberflächenmontagetechnologie durch Mordor Intelligence

Die Marktgröße der Oberflächenmontagetechnologie wurde im Jahr 2025 auf 6,61 Milliarden USD geschätzt und wird voraussichtlich von 7,11 Milliarden USD im Jahr 2026 auf 10,19 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 7,49 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach miniaturisierten Hochdichte-Elektronikprodukten in Verbrauchergeräten, Elektrofahrzeugen und der industriellen Automatisierung stützt diesen Wachstumspfad. Der beschleunigte Ausbau der 5G-Infrastruktur, das Wachstum bei Servern für künstliche Intelligenz sowie die Verbreitung von Edge- und IoT-Produkten halten die Produktionslinien in Asien, Nordamerika und Europa nahezu an der Kapazitätsgrenze. Automobilerstausrüster fordern mittlerweile automotive-zertifizierte SMT-Lösungen, die thermische Schwankungen von –40 °C bis 150 °C tolerieren, was die Geräteanforderungen weiter verschärft. Gleichzeitig verschieben Innovationen bei Mikro-LED und System-in-Package (SiP) die Erwartungen an die Bestückungsgenauigkeit von ±25 µm in den Sub-10-µm-Bereich. Die Volatilität der Lieferkette, insbesondere bei Halbleitern und hochpräzisen Keramikwerkstoffen, bleibt trotz gesunder Endmarktgrundlagen die wichtigste Bremse für den kurzfristigen Durchsatz.

Wesentliche Erkenntnisse des Berichts

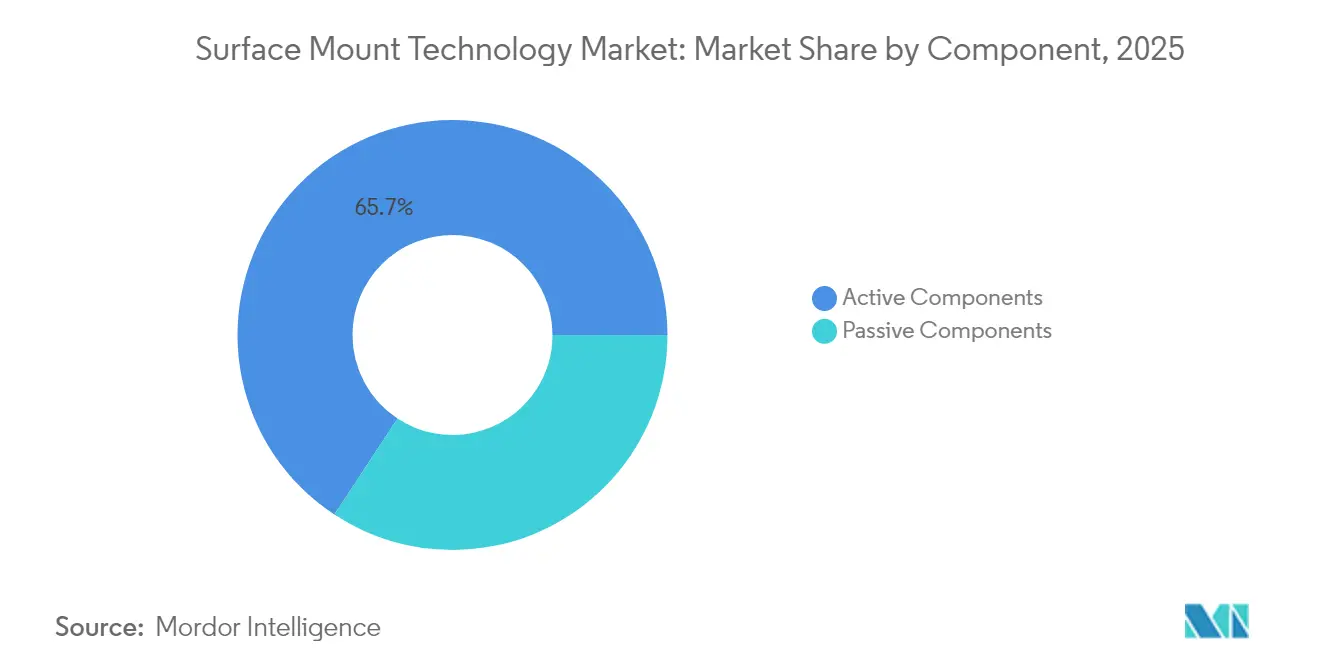

- Nach Komponente führten Aktive Komponenten im Jahr 2025 mit einem Marktanteil von 65,74 % im Markt für Oberflächenmontagetechnologie, während das Segment bis 2031 mit einem CAGR von 8,62 % wächst.

- Nach Gerätetyp entfiel im Jahr 2025 ein Anteil von 42,62 % der Marktgröße für Oberflächenmontagetechnologie auf Bestückungsgeräte; Inspektionsgeräte expandieren bis 2031 mit einem CAGR von 8,83 %.

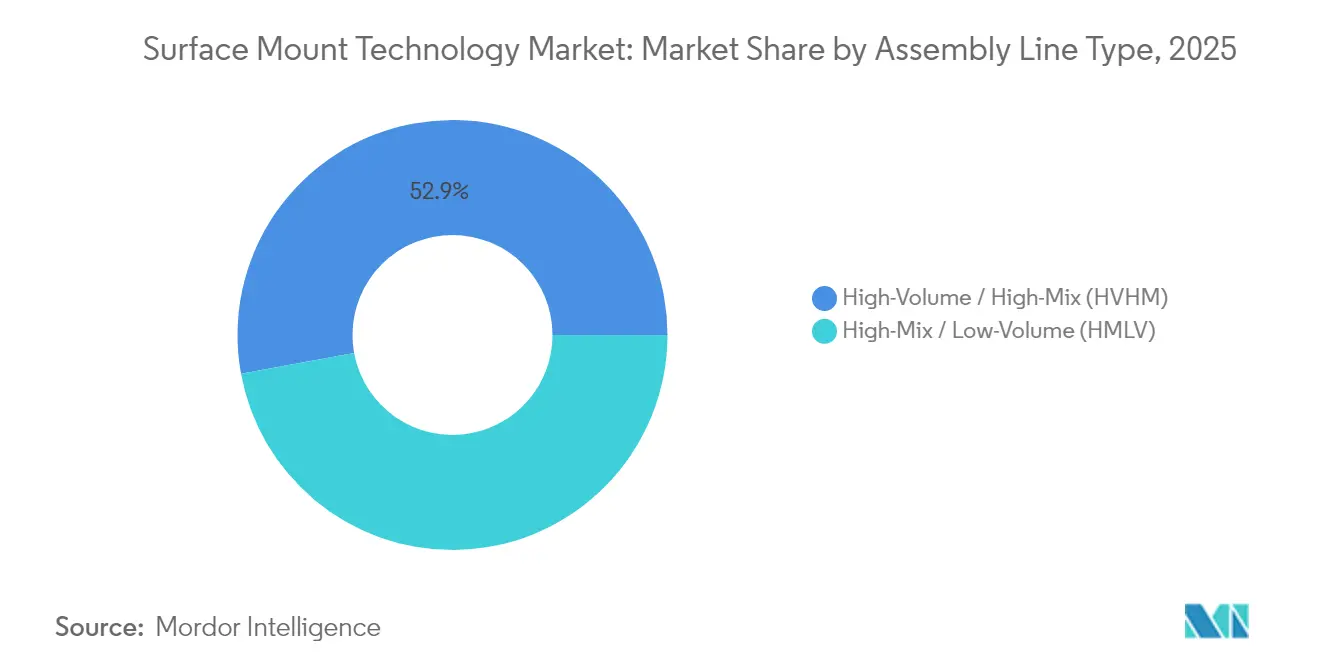

- Nach Montagelinientyp hielten High-Volume/High-Mix-Linien im Jahr 2025 einen Anteil von 52,88 %, während High-Mix/Low-Volume-Konfigurationen bis 2031 voraussichtlich mit einem CAGR von 8,31 % wachsen werden.

- Nach Endverbraucherbranche beherrschte die Unterhaltungselektronik im Jahr 2025 mit einem Anteil von 38,64 % den Markt; Automobilanwendungen wachsen bis 2031 mit einem CAGR von 9,02 %.

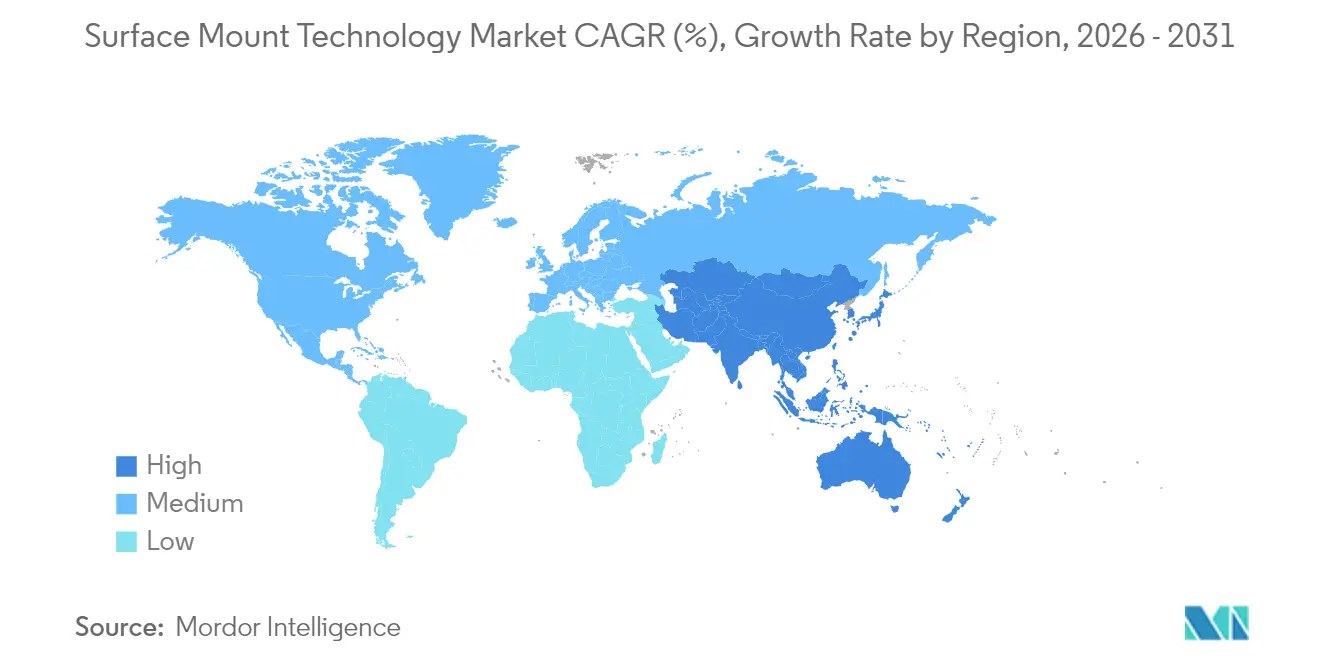

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Marktanteil von 48,05 % bei der Oberflächenmontagetechnologie und wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 8,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Oberflächenmontagetechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| IoT- und Wearable-Nachfrage nach hochdichten Leiterplatten | +1.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Automotive-ADAS-Elektronik | +2.1% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| 5G-Infrastruktur und Hochfrequenzplatinen | +1.5% | Asien-Pazifik als Kern, globaler Überschwappeffekt | Mittelfristig (2–4 Jahre) |

| System-in-Package-Integration in Smartphones | +1.2% | Asien-Pazifik als Fertigungszentrum | Kurzfristig (≤ 2 Jahre) |

| Mikro-LED-Fertigungsanforderungen | +0.7% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| OEM-Auslagerung an EMS-Unternehmen | +1.1% | Asien-Pazifik, Lateinamerika, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IoT und Wearables befeuern die Einführung ultrahoher Leiterplattendichte

Gerätehersteller verbauen heute mehr als 10.000 mehrschichtige Keramikkondensatoren in einer einzigen Smartwatch – dreimal so viele wie vor fünf Jahren. Um leitende Leiterbahnen unter 50 µm und Mikrovias unter 75 µm zu drucken, sind Bestückungswerkzeuge erforderlich, die 01005-Gehäuse konstant bei ±25 µm Genauigkeit handhaben. Die Einhaltung von FCC-Emissionsgrenzwerten und IEC-Sicherheitsanforderungen treibt zusätzliche Schritte zur Abschirmung gegen elektromagnetische Störungen voran und erhöht die Nachfrage nach präziser Lotpasteninspektion und automatischen optischen Inspektionssystemen.

Die Einführung von Automotive-ADAS-Elektronik verändert die Zuverlässigkeitsanforderungen

Referenzdesigns für Elektrofahrzeuge verwenden bis zu 10.000 MLCCs und mehr als 200 elektronische Steuergeräte, was die SMT-Volumina steigert, auch wenn sich die Lebenszyklusqualifizierung auf mehr als drei Jahre erstreckt. Funktionale Sicherheitsvorschriften nach ISO 26262 und Betriebsfenster von –40 °C bis 150 °C verpflichten Lieferanten, Prozesse nach Automotive-PPAP und AEC-Q200-Stresstests zu zertifizieren. Gerätehersteller, die eine langfristige Lötzuverlässigkeit nachweisen können, gewinnen mehrjährige Lieferverträge in Europa und Japan.

5G-Infrastruktur und Hochfrequenzplatinen

Millimeterwellen-Basisstationen benötigen Substrate von weniger als 0,1 mm Dicke und Bauteilbestückungsgenauigkeiten unter 10 µm, um Signalverluste zu minimieren. Rückflussprofile müssen auf die geringe Z-Achsen-Ausdehnung von Rogers-Laminaten abgestimmt sein, um Verwerfungen zu vermeiden. Regionale Spektrumszuweisungen führen zu abweichenden Linienkonfigurationen: Asien-Pazifik-Werke stellen auf 26–28-GHz-Arrays ein, während europäische Fabriken größtenteils unter 6 GHz bleiben, was Schablonendesign und Lotpasten-Metallurgie beeinflusst.

System-in-Package-Integration in Smartphones

SiP-Module kombinieren häufig Logik-, HF- und Sensor-Chips in Gehäusen unter 10 × 10 mm, was Pick-and-Place-Köpfe zwingt, Markierungen unter 5 µm auszurichten. Wärmedichten von mehr als 100 W/cm² erfordern Unterfüll-Chemikalien, die mehrere Zyklen ohne Delamination überstehen, was Rückfluss- und Röntgeninspektionsstationen unter Druck setzt. Die Gehäusierung auf Wafer-Ebene im Chip-Scale-Format senkt den Rasterabstand unter 0,4 mm und veranlasst Investitionen in die nächste Generation von Bestückungsmaschinen, die sub-mikrometer-genaue Wiederholbarkeit bieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Hochgeschwindigkeitslinien | –1.3% | Weltweit, KMU-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Thermische Einschränkungen bei bleifreien Loten | –0.8% | Preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | –1.1% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für KI-gestützte Inspektion | –0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten schränken kleinere Unternehmen ein

Bestückungsplattformen der nächsten Generation kosten bei Bündelung mit In-Line-SPI-, AOI- und Röntgenprüfgeräten mehr als 3 Millionen USD pro Linie. Obwohl Predictive-Maintenance-Analysen die Gesamtbetriebskosten senken, fällt es vielen kleinen und mittleren EMS-Anbietern schwer, eine Amortisation innerhalb von drei Jahren zu rechtfertigen. Gerätemiete und ergebnisbasierte Serviceverträge entstehen, sind jedoch außerhalb von Tier-1-OEMs nach wie vor unüblich.

Thermische Einschränkungen bei bleifreien Loten senken die Ausbeute

RoHS-konforme Zinn-Silber-Kupfer-Legierungen schmelzen 30 °C höher als herkömmliche Zinn-Blei-Lote, was Prozessfenster verkleinert und Tombstoning- sowie Head-in-Pillow-Defekte verstärkt. Hersteller, die Ausbeuteverluste bekämpfen, setzen Stickstoff-Reflow und laserunterstütztes Löten ein, sehen sich jedoch höheren Betriebskosten und strengeren Wartungsplänen für Kammern gegenüber, was die Lernkurve in kostensensiblen Märkten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Aktive Komponenten treiben den Miniaturisierungserfolg voran

Aktive Komponenten machten im Jahr 2025 65,74 % des Marktanteils für Oberflächenmontagetechnologie aus, da die Nachfrage nach MCU, ASIC und Leistungsmanagement in KI-Servern und Elektrofahrzeugen zunahm. Das Segment wird voraussichtlich bis 2031 mit einem CAGR von 8,62 % wachsen, gestützt durch die verstärkte Einführung heterogener SoC-Designs und Hochspannungstransistoren. Passive Komponenten profitieren weiterhin von steigenden Stückzahlen in 5G-Mobiltelefonen und Automotive-Traktionswechselrichtern, doch Keramik- und Tantalwerkstoffengpässe stellen die Lieferketten-Resilienz weiterhin auf die Probe.

Die Kundenerwartungen entwickeln sich von der Kostenkontrolle bei Komponenten hin zur Integration auf Leiterplattenebene und langfristiger Zuverlässigkeit. OEMs fordern Ausfallraten unter 10 ppm und Feldbetriebszeiten von 15 Jahren, was eine engere Zusammenarbeit zwischen Substratlieferanten, Komponentenherstellern und Bestückungsgerätelieferanten antreibt. Lieferanten, die Bibliotheken für die gemeinsame Auslegung von aktiven und passiven Komponenten sowie vollständige Design-for-Assembly-Prüfungen liefern, beschleunigen die Markteinführung neuer Produkte und sichern sich den Lieferantenstatus der ersten Wahl für fortschrittliche Wearables und industrielle IoT-Gateways.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Inspektionsgeräte werden zum Wachstumsmotor

Bestückungsgeräte beherrschen 2025 weiterhin 42,62 % der Marktgröße für Oberflächenmontagetechnologie, doch Inspektionsgeräte wachsen mit einem CAGR von 8,83 % am schnellsten. Hochgeschwindigkeits-Pick-and-Place-Maschinen erreichen mittlerweile 100.000 cph bei ±10 µm Genauigkeit, unterstützt durch Maschinenlernen-Bildverarbeitungssysteme, die den Kopfdruck automatisch anpassen. Lötgeräte stehen vor Prozessfensterengpässen, da bleifreie Legierungen engere Temperaturgradienten erfordern, während Siebdruckplattformen eine geschlossene SPI-Rückkopplung einsetzen, um die Erstdurchlaufausbeute zu steigern.

Die Investitionsmomentum begünstigt AOI- und Röntgensysteme, die Deep Learning nutzen, um Fehlalarme um 90 % zu reduzieren und die Inspektionsgeschwindigkeit zu vervierfachen. ViTrox und Koh Young integrieren IPC-CFX-Konnektivität für Echtzeit-Analysen, die ausbeute-mindernde Trends innerhalb von Minuten erkennen. Gerätefinanzierungspakete, die Analyseabonnements bündeln, helfen, den Kaufpreisschock abzufedern, und verleiten Tier-2-EMS-Unternehmen in Osteuropa und Südostasien zur Modernisierung ihrer Linien.

Nach Montagelinientyp: Flexibilität beschleunigt die HMLV-Einführung

High-Volume/High-Mix-Linien dominierten im Jahr 2025 mit einem Anteil von 52,88 % und nutzten automatisierte Umrüstungen und prädiktive Terminierung, um die Auslastung in der Smartphoneproduktion über 85 % zu halten. Dennoch gewinnen High-Mix/Low-Volume-Konfigurationen bis 2031 mit einem CAGR von 8,31 % an Bedeutung, da Automotive- und Industrie-OEMs kürzere Designiterationszyklen fordern.

Flexible Zuführsysteme, schnell lösbare Schablonenrahmen und KI-gesteuerte Linienbilanzierungsalgorithmen ermöglichen Produktumrüstungen in weniger als 20 Minuten und erschließen den adressierbaren Markt unter spezialisierten Medizin- und Luft- und Raumfahrtunternehmen. Compliance-Anforderungen gemäß FDA 21 CFR Part 820 und IPC-610 Klasse 3 treiben die In-Line-Rückverfolgbarkeit voran und veranlassen barcode-zentrische Materialverfolgungssysteme sowie automatisches optisches Zoomen für konformal beschichtete Baugruppen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automotive-Elektrifizierung verändert die Nachfragekurven

Die Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 38,64 %, doch Automotive-Elektronik verzeichnet nun einen CAGR von 9,02 % aufgrund steigender Elektrofahrzeugdurchdringung und ADAS-Einführungen. Jedes Elektrofahrzeug integriert mittlerweile Halbleiter im Wert von 7.000 USD, gegenüber 600 USD in Fahrzeugen der vorherigen Generation, was die Anzahl der SMT-Leiterplatten multipliziert und die Qualitätszertifizierungsanforderungen verschärft.

Industrieelektronik sowie Luft- und Raumfahrt und Verteidigung weisen eine stetige, spezifikationsintensive Nachfrage auf, die durch Fabrikautomatisierung und Verteidigungsmodernisierung angetrieben wird. Das Gesundheitswesen liefert Nischen-, aber hochmargige Volumina, die ISO-13485- und IPC-Klasse-3-Baugruppen erfordern. Telekommunikation und IT-Infrastruktur profitiert von der 5G-Verdichtung und Edge-Computing-Knoten und treibt die Nachfrage nach verlustarmen Hochfrequenzbaugruppen an.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Marktanteil von 48,05 % im Bereich der Oberflächenmontagetechnologie und wird voraussichtlich bis 2031 einen CAGR von 8,12 % verzeichnen. China, Taiwan und Südkorea planen gemeinsam Investitionen von mehr als 84 Milliarden USD in neue 300-mm-Fabs bis 2027, was die vorgelagerte Substrat- und Komponentenkapazität sichert. Japans Kumamoto-Cluster, verankert durch die 20-Milliarden-USD-Erweiterung von TSMC JASM, fügt monatlich mehr als 100.000 12-Zoll-Wafer hinzu und schafft dabei 3.400 Hochtechnologiearbeitsplätze.

Nordamerika liegt zurück, beschleunigt jedoch unter dem CHIPS-Gesetz, wobei angekündigte Projekte die Investitionen in die regionale Kapazität von 12 Milliarden USD im Jahr 2024 auf 24,7 Milliarden USD bis 2027 verdoppeln. Pilotprojekte für fortgeschrittene Verpackung in Arizona und New York zielen auf Sub-10-µm-Bestückung für KI-Beschleuniger ab und verringern die Abhängigkeit von transpazifischen Schifffahrtswegen. Der regulatorische Schwerpunkt auf cybersicheren Produktionsabläufen treibt Fabriken in Richtung CMMC- und IPC-1791-Akkreditierung als vertrauenswürdiger Hersteller.

Europa konzentriert sich auf Automotive-Leistungshalbleiter und Breitbandlücken-Bauteile, wobei Infineon und STMicroelectronics Investitionsausgaben antreiben, um 800-V-Elektrofahrzeug-Wechselrichter zu unterstützen. Die RoHS-Erweiterung der Region und die bevorstehenden Ökodesign-Regeln begünstigen reparierbare Leiterplatten und stimulieren die Nachfrage nach Selektivlöt- und Nacharbeitsplattformen. Qualifizierungsprogramme für Arbeitskräfte im Rahmen des Pakts für Kompetenzen der Europäischen Union stimmen mit dem Lehrplan für zertifizierte Verbindungsdesigner von IPC überein und zielen darauf ab, eine Lücke von 146.000 Arbeitskräften bis 2029 zu schließen.

Der Nahe Osten und Afrika verzeichnet schrittweise Fortschritte, da Saudi-Arabien und die Vereinigten Arabischen Emirate Staatsfondsmittel in Technologieparks lenken, die EMS-Anreize mit reduzierten Versorgungstarifen bündeln. Südafrikas Gauteng-Zentrum zieht Telekommunikationsgeräte-Aufarbeiter an, die auf modulare SMT-Linien setzen, um kurzläufige, variantenreiche Reparaturaufträge zu verarbeiten. Dennoch bremsen infrastrukturelle Lücken und begrenztes Fachkräfteangebot die Einführung modernster Geräte in den meisten Märkten südlich der Sahara.

Wettbewerbslandschaft

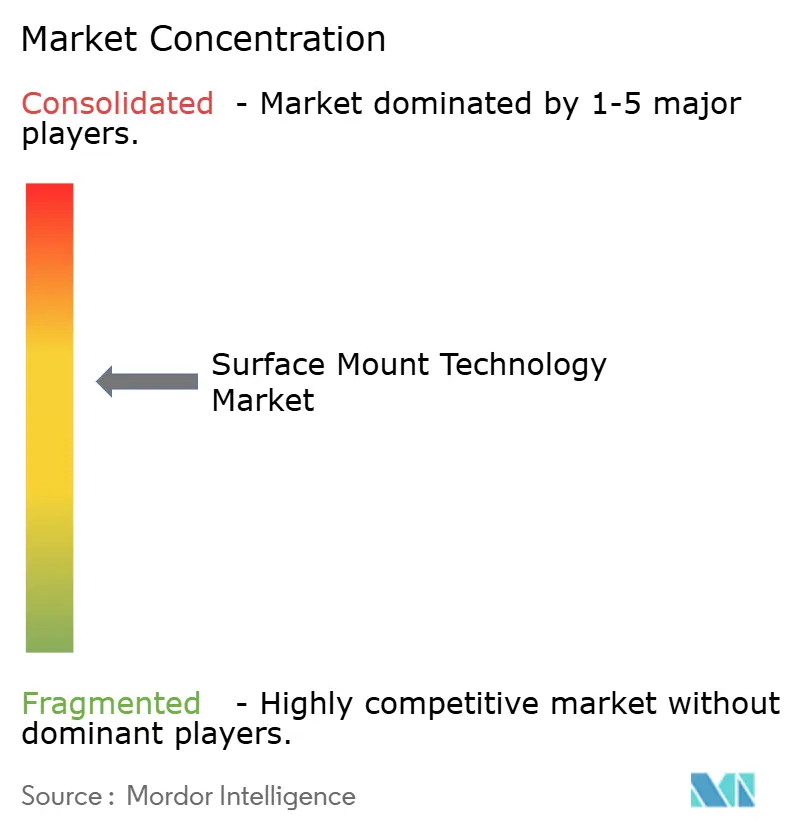

Der SMT-Gerätemarkt ist mäßig konzentriert. ASMPT, Fuji und Yamaha erfassen gemeinsam einen bedeutenden Anteil des Umsatzes von 2024 und nutzen dabei tiefes Prozess-Know-how sowie regionale Supportnetzwerke. Der Wettbewerbsdruck nimmt zu, da KI-gestützte Inspektionsneulinge wie ViTrox und Koh Young softwarezentrierte Vorteile mit 90 % weniger Fehlalarmen und schnelleren Programmierzyklen demonstrieren.

Etablierte Unternehmen reagieren durch die Ausweitung ergebnisbasierter Serviceverträge. ASM International verzeichnete im ersten Quartal 2025 eine Rekordbruttomarge von 53,4 % auf prozessspezifische Metrologiepakete, die an KI-Chips für fortschrittliche Knoten gebunden sind. Yamaha bewirbt schlüsselfertige Linien, die Zuführerintelligenz und cloudbasierte Analysen integrieren, um die Erstdurchlaufausbeute bei französischen EMS-Kunden um 11 % zu steigern.[4]Yamaha SMT, "Frankreichs größter EMS-Anbieter investiert in die Zukunft," YAMAHA-MOTOR-ROBOTICS.DE

White-Space-Innovation konzentriert sich auf Mikro-LED und heterogene Integration. Coherents laserinduzierter Vorwärtstransfer erreicht eine Bestückungsgenauigkeit von 99,7 % für Chips unter 5 µm und verändert die Wirtschaftlichkeit der Displaymontage grundlegend. Das Deep-Learning-AOI-System von Mycronic, das 2024 eingeführt wurde, reduziert den Programmieraufwand um 60 % und ist mit IPC-CFX für die Shopfloor-Interoperabilität abgestimmt. Regionale Zentren für Personalentwicklung in Mexiko und Malaysia unterstützen die After-Sales-Servicequalität und verbessern die Zeit-bis-Nutzen-Realisierung für mittelständische EMS-Kunden.

Marktführer im Bereich Oberflächenmontagetechnologie

ASMPT Limited

Fuji Corporation

Panasonic Holdings Corporation

Yamaha Motor Co., Ltd.

Hanwha Precision Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: TSMC, Sony, DENSO und Toyota bestätigten eine zweite Fabrik-Investition von 20 Milliarden USD für JASM Kumamoto; die Hochlaufziele sehen 100.000 12-Zoll-Wafer pro Monat bis 2027 vor.

- Januar 2025: ASM International verzeichnete einen Umsatz von 839,2 Millionen EUR, ein Plus von 26 % im Jahresvergleich, auf die Nachfrage nach KI-Chip-Abscheidung und sicherte sich eine Bruttomarge von 53,4 %.

- November 2024: ViTrox eröffnete ein Demo-Center in Mexiko mit Präsentation der V510i 3D-AOI- und V310i-SPI-Linien und erweiterte die lokale Belegschaft.

- Oktober 2024: Yamaha lieferte schlüsselfertige SMT-Linien an Frankreichs größten EMS-Anbieter und hob flexible Zuführermodule hervor.

Geltungsbereich des globalen Berichts über den Markt für Oberflächenmontagetechnologie

Die Oberflächenmontagetechnologie (SMT) wird in der Elektronikfertigung eingesetzt, um elektronische Bauteile auf der Oberfläche von Leiterplatten (PCB) zu befestigen, anstatt wie bei der herkömmlichen Montage Bauteile durch Löcher zu stecken. Die SMT wurde entwickelt, um die Fertigungskosten erheblich zu senken und den Leiterplattenraum effizienter zu nutzen.

Der SMT-Markt ist segmentiert nach Komponente (Passive Komponenten (Widerstände, Kondensatoren), Aktive Komponenten (Transistoren, integrierte Schaltkreise)), Endverbraucherbranche (Unterhaltungselektronik, Automotive, Industrieelektronik, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen und sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Wertangaben in USD für die oben genannten Segmente.

| Passive Komponenten | Widerstände |

| Kondensatoren | |

| Aktive Komponenten | Transistoren |

| Integrierte Schaltkreise |

| Bestückungsgeräte | Hochgeschwindigkeits-Pick-and-Place-Maschinen |

| Lötgeräte | Rückschmelzöfen |

| Wellenlötanlagen | |

| Inspektionsgeräte | Automatische optische Inspektion (AOI) |

| Lotpasteninspektion (SPI) | |

| Röntgeninspektion | |

| Siebdruckgeräte |

| High-Mix / Low-Volume (HMLV) |

| High-Volume / High-Mix (HVHM) |

| Unterhaltungselektronik |

| Automotive |

| Industrieelektronik |

| Luft- und Raumfahrt und Verteidigung |

| Gesundheitswesen |

| Telekommunikation und IT-Infrastruktur |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Komponente | Passive Komponenten | Widerstände |

| Kondensatoren | ||

| Aktive Komponenten | Transistoren | |

| Integrierte Schaltkreise | ||

| Nach Gerätetyp | Bestückungsgeräte | Hochgeschwindigkeits-Pick-and-Place-Maschinen |

| Lötgeräte | Rückschmelzöfen | |

| Wellenlötanlagen | ||

| Inspektionsgeräte | Automatische optische Inspektion (AOI) | |

| Lotpasteninspektion (SPI) | ||

| Röntgeninspektion | ||

| Siebdruckgeräte | ||

| Nach Montagelinientyp | High-Mix / Low-Volume (HMLV) | |

| High-Volume / High-Mix (HVHM) | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automotive | ||

| Industrieelektronik | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Gesundheitswesen | ||

| Telekommunikation und IT-Infrastruktur | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Oberflächenmontagetechnologie bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 10,19 Milliarden USD erreicht und mit einem CAGR von 7,49 % wächst.

Welches Komponentensegment führt die aktuelle Nachfrage an?

Aktive Komponenten halten einen Anteil von 65,74 %, gestützt durch KI-Prozessoren und Automotive-Leistungselektronik.

Warum wachsen Inspektionssysteme schneller als Bestückungsmaschinen?

Hersteller setzen KI-gestützte AOI- und Röntgenwerkzeuge ein, um Null-Fehler-Ziele zu erreichen, was das Segment mit einem CAGR von 8,83 % antreibt.

Wie wichtig ist Asien-Pazifik für das SMT-Wachstum?

Asien-Pazifik macht 48,05 % des Umsatzes von 2025 aus und wird bis 2031 voraussichtlich mit einem CAGR von 8,12 % wachsen.

Welches Hemmnis wirkt sich am stärksten auf kleinere EMS-Anbieter aus?

Hohe Anfangsinvestitionskosten für neue Hochgeschwindigkeits-Bestückungslinien verringern die Investitionsflexibilität und können den Gesamt-CAGR um 1,3 % senken.

Wie prägt die Automotive-Elektrifizierung die SMT-Nachfrage?

Jedes Elektrofahrzeug setzt bis zu 7.000 USD an Halbleitern ein, was die Leiterplattenanzahl erhöht und einen CAGR von 9,02 % für Automotive-SMT-Baugruppen antreibt.

Seite zuletzt aktualisiert am: