Größe und Marktanteil des europäischen Halbleiterbauelemente-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

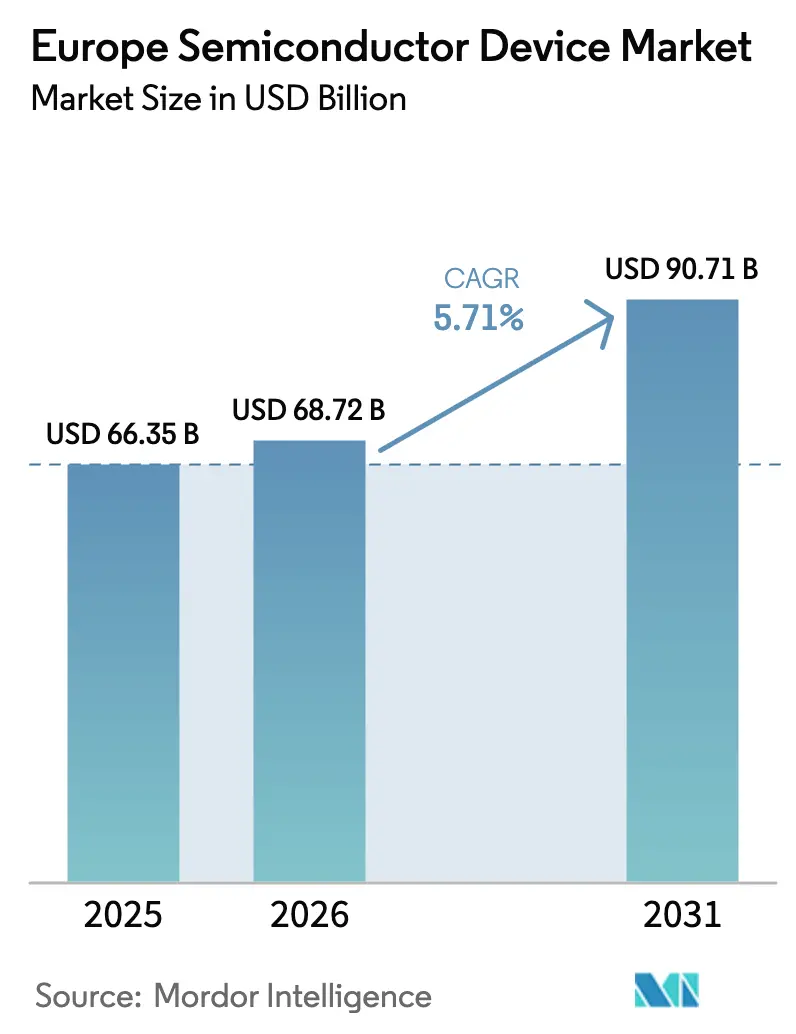

| Marktgröße im Basisjahr (2025) | 66.35 Milliarden US-Dollar |

| Marktgröße (2026) | 68.72 Milliarden US-Dollar |

| Marktgröße (2031) | 90.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

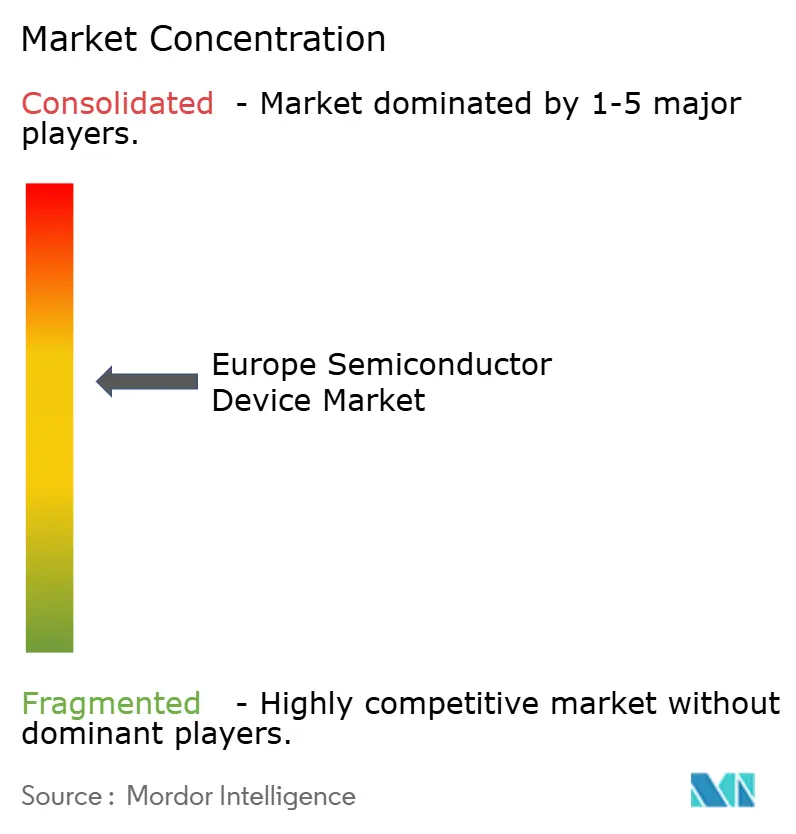

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Halbleiterbauelemente-Markts von Mordor Intelligence

Die Größe des europäischen Halbleiterbauelemente-Markts wird auf 66,35 Milliarden USD im Jahr 2025, 68,72 Milliarden USD im Jahr 2026 und 90,71 Milliarden USD bis 2031 geschätzt, mit einer CAGR von 5,71 % von 2026 bis 2031. Dieser Fortschritt wird durch den EU-Chips-Act unterstützt, der 43 Milliarden EUR (48,6 Milliarden USD) an kombinierten öffentlichen und privaten Mitteln mobilisiert, um den globalen Produktionsanteil der Region bis 2030 zu verdoppeln. Vier Integrierte Produktionsanlagen und offene EU-Gießereien (ESMC und Infineon in Dresden, ams-OSRAM in Regensburg und STMicroelectronics in Catania) wurden im Oktober 2025 ausgewiesen, was die lokale Kapazität für Logik-, Leistungs- und Sensorfertigung stärkt. Automotive-Mikrocontroller auf reifen Knoten, Siliziumkarbid-Traktionswechselrichter und Leistungsdiskrete auf Basis von Breitbandlücken-Halbleitern verankern weiterhin die Volumina, doch Hyperscale-Rechenzentren, Quantencomputing-Pilotlinien und photonikfähige medizinische Sensoren erweitern die adressierbare Basis hochmargiger Anwendungen. Die Wettbewerbsintensität bleibt ausgeprägt, da etablierte Unternehmen darum wetteifern, EU-Chips-Act-Subventionen zu sichern und mehrjährige Automotive-Design-Wins zu festigen, während fablose Start-ups die offenen Gießereidienstleistungen von X-FAB und GlobalFoundries nutzen, um anwendungsspezifische integrierte Schaltkreise zu prototypisieren.

Wichtigste Erkenntnisse des Berichts

- Integrierte Schaltkreise machten 2025 einen Marktanteil von 61,72 % am europäischen Halbleiterbauelemente-Markt aus. Sensoren und mikroelektromechanische Systeme werden voraussichtlich bis 2031 mit einer CAGR von 6,11 % wachsen.

- Integrierte Gerätehersteller hielten 2025 einen Marktanteil von 67,33 % am europäischen Halbleiterbauelemente-Markt. Design- und Fabless-Anbieter werden voraussichtlich mit einer CAGR von 5,89 % bis 2031 wachsen.

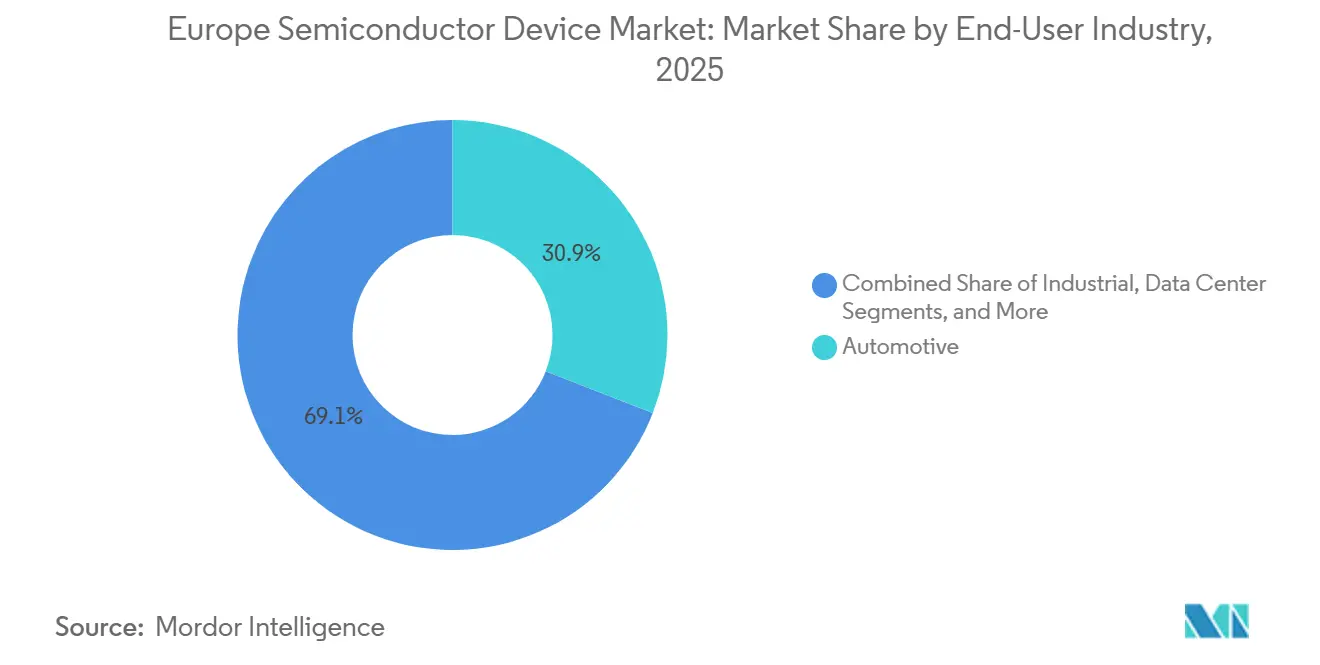

- Der Automobilsektor erfasste 2025 einen Marktanteil von 30,91 % am europäischen Halbleiterbauelemente-Markt. Arbeitslasten der künstlichen Intelligenz werden voraussichtlich bis 2031 mit einer CAGR von 7,02 % wachsen.

- Technologieknoten von 28 nm und darüber machten 2025 einen Anteil von 36,08 % an der Größe des europäischen Halbleiterbauelemente-Markts aus. Fünf-Nanometer-Prozesse werden voraussichtlich bis 2031 mit einer CAGR von 6,43 % wachsen.

- Deutschland hielt 2025 einen Marktanteil von 27,89 % am europäischen Halbleiterbauelemente-Markt. Die Niederlande werden voraussichtlich die schnellste CAGR von 6,06 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Halbleiterbauelemente-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach KI-optimierten Logik-ICs aus europäischen Hyperscale-Rechenzentren | +1.2% | Deutschland, Niederlande, Irland, Frankreich | Mittelfristig (2–4 Jahre) |

| Leistungselektronik für Elektrofahrzeuge treibt SiC-Bauelemente in Deutschland und Frankreich an | +1.0% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Schnelle 5G-SA-Einführungen erhöhen den Inhalt von HF-Frontend-Modulen pro Smartphone | +0.8% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Durch den EU-Chips-Act finanzierte 300-mm-Fab-Erweiterungen senken das lokale Beschaffungsrisiko | +0.9% | Deutschland, Frankreich, Italien, Niederlande | Langfristig (≥ 4 Jahre) |

| Quantencomputing-Pilotlinien fördern die Nachfrage nach kryogenen CMOS-Controllern in Finnland und den Niederlanden | +0.4% | Finnland, Niederlande, Deutschland | Langfristig (≥ 4 Jahre) |

| Einführung von Silizium-Photomultipliern in medizinischen Bildgebungs-Start-ups beschleunigt Nischensensorvolumina | +0.3% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach KI-optimierten Logik-ICs aus europäischen Hyperscale-Rechenzentren

Hyperscale-Betreiber verdreifachen die Kapazität für Server mit künstlicher Intelligenz in ganz Europa und konsolidieren Cluster in Deutschland und den Niederlanden, wo Erneuerbare-Energie-Gutschriften und dichte Glasfaserverbindungen die Gesamtbetriebskosten senken.[1]Financial Times. "Europa verdreifacht die KI-Rechenzentrumskapazität bis 2027." ft.com Nvidias „Souveräne KI”-Strategie vom Juni 2025 überzeugte politische Entscheidungsträger, On-Premise-Inferenzbeschleuniger zu priorisieren und die Abhängigkeit von außerregionalen Clouds zu reduzieren. Infineon erwartet, dass der KI-bezogene Umsatz im Bereich Leistungsmanagement im Geschäftsjahr 2026 1,5 Milliarden EUR (1,7 Milliarden USD) erreichen wird, da Siliziumkarbid-Unterbrechungsfreie-Stromversorgungsmodule auf Hyperscale-Einsätze skalieren. Indem europäische Fabs auf die Leistungs- und Mixed-Signal-Peripherie statt auf führende Logik abzielen, sichern sie sich eine höhere Wertschöpfung, selbst wenn Wafervolumina ins Ausland verlagert werden. Diese Dynamik erweitert auch die Design-Win-Möglichkeiten für regionale Analogspezialisten, die Wärme- und Spannungsregelungsstacks gemeinsam mit Rechenzentrumsarchitekten entwickeln.

Leistungselektronik für Elektrofahrzeuge treibt SiC-Bauelemente in Deutschland und Frankreich an

Der Halbleitergehalt im Automobilbereich stieg stark an, nachdem große deutsche und französische Marken 800-Volt-Batterieelektroarchitekturen einführten, die Siliziumkarbid-Traktionswechselrichter für Schnellladung und reduzierte Kabelmasse vorschreiben. Infineon und Stellantis unterzeichneten 2025 ein Memorandum of Understanding zur gemeinsamen Entwicklung von SiC-Leistungsmodulen, was den CoolSiC-Hochlauf bei Infineons Dresdner Erweiterung beschleunigt, die durch EU-Chips-Act-Anreize unterstützt wird.[2]Infineon Technologies. "CoolSiC-Module zielen auf Rechenzentrum-USV ab." infineon.com Das in Frankreich ansässige Unternehmen Soitec liefert Power-SOI-Substrate, die trotz der Lagerbestandskorrekturen im Geschäftsjahr 2025 grundlegend für verlustfreies Leistungsmanagement bleiben. Mehrjährige Waferliefervereinbarungen bündeln nun die Beschaffung von Rohwafern, Epitaxie und Bauelementen, um knappe SiC-Kapazitäten zu sichern, was die Lieferantenbindung stärkt und die Wechselkosten im gesamten europäischen Halbleiterbauelemente-Markt erhöht.

Schnelle 5G-SA-Einführungen erhöhen den Inhalt von HF-Frontend-Modulen pro Smartphone

Mehr als 10 europäische Länder haben bis Ende 2025 kommerzielle eigenständige 5G-Netze eingeführt, und Ericsson demonstrierte gemeinsam mit EE im Vereinigten Königreich die Advanced RAN Coordination, die Mittelband- und Millimeterwellenspektrum dynamisch aggregiert. Eigenständige Einsätze erhöhen die Anzahl von Filtern, Schaltern und Leistungsverstärkern pro Gerät und steigern die durchschnittlichen Verkaufspreise für HF-Frontend-Module. Europäische Handymarken beziehen RF-SOI-Wafer von Soitec und Galliumarsenid-Dies von regionalen Designhäusern, wodurch Lieferzeiten verkürzt und Wertschöpfung lokalisiert werden. Analog-IC-Anbieter monetarisieren diesen Wandel weiter, indem sie Envelope-Tracking- und Impedanzabstimmungsschaltungen integrieren, die den Stromverbrauch in Spektrum-Sharing-Szenarien senken.

Durch den EU-Chips-Act finanzierte 300-mm-Fab-Erweiterungen senken das lokale Beschaffungsrisiko

Das Joint Venture European Semiconductor Manufacturing Company – unterstützt durch 5 Milliarden EUR (5,65 Milliarden USD) an deutschen Fördermitteln – begann im August 2024 mit dem Bau in Dresden und wird ab 2027 monatlich 40.000 300-mm-Wafer mit 28-nm- und 22-nm-Automotive-Logik liefern. Infineon sicherte sich im Februar 2025 zwischen 920 Millionen EUR und 1 Milliarde EUR (1,04 Milliarden USD–1,13 Milliarden USD) für seine angrenzende 300-mm-Leistungshalbleiter-Erweiterung mit dem Ziel, die Siliziumkarbid-Modulproduktion zu steigern. Während Intels Magdeburger Projekt Subventionskürzungen hinnehmen musste, reduzieren die aggregierten Kapazitätserweiterungen die Risiken langer Lieferketten für europäische Automobilhersteller und Industrie-OEMs erheblich, verkürzen Lieferzeiten und begrenzen die Exposition gegenüber geopolitischen Versandunterbrechungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enge EU27-Talentpipeline für Analog- und Mixed-Signal-Designingenieure | -0.6% | Deutschland, Frankreich, Niederlande, Italien | Mittelfristig (2–4 Jahre) |

| Kapitalintensitätsbarriere für neue SiC- und GaN-Substratlinien | -0.4% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| PFAS-Ausstieg im Rahmen von REACH erhöht die Kosten für die Neuqualifizierung dielektrischer Materialien | -0.5% | EU27-weit | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Sub-200-mm-Gießerei-Ökosystem begrenzt die Skalierbarkeit von IoT-Prototypen | -0.3% | Deutschland, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Enge EU27-Talentpipeline für Analog- und Mixed-Signal-Designingenieure

Der „Skills for Chips”-Bericht von SEMI Europe vom Oktober 2024 warnte, dass bis 2030 1 Million Halbleiterjobs besetzt werden müssen, wobei Analog- und Mixed-Signal-Spezialisten am knappsten sind.[3]SEMI. "SEMI Europe Skills for Chips Bericht." semi.org Obwohl die European Chips Skills Academy 100.000 Auszubildende anstrebt, hinkt die Lehrplanaktualisierung den raschen Verschiebungen hin zu kryogenem CMOS und Breitbandlücken-Leistungsmodellierung hinterher. Deutsche Automobilzulieferer berichten von 18-monatigen Einstellungsvorlaufzeiten für leitende Analogingenieure, was die Abhängigkeit von Vertragsdesignhäusern außerhalb der Region erzwingt. Die Knappheit treibt Akquisitionsprämien in die Höhe, wie das Beispiel von STMicroelectronics zeigt, das 950 Millionen USD für die MEMS-Einheit von NXP zahlte, teilweise um 200 Sensor-Designingenieure zu sichern. Ohne beschleunigte Personalentwicklung könnten Fab-Hochläufe eher durch IP-Validierungszyklen als durch Geräteinstallationen zum Engpass werden.

Kapitalintensitätsbarriere für neue SiC- und GaN-Substratlinien

Wolfspeed unterbrach im Oktober 2024 den Bau seiner 200-mm-SiC-Waferfab in Ensdorf aufgrund von Finanzierungslücken und nahm den Betrieb erst im Januar 2025 nach Sicherung einer Überbrückungsfinanzierung wieder auf. Eine Greenfield-SiC-Substratlinie erfordert 1 Milliarde USD bis 1,5 Milliarden USD an Vorabkapital, was risikokapitalfinanzierte Neueinsteiger abschreckt. Infineons 300-mm-GaN-Pilotprojekt nutzt Brownfield-Infrastruktur, aber eine vollständige GaN-Produktion erfordert nach wie vor dedizierte Kristallzucht- und Epitaxiekapazitäten. EU-Chips-Act-Mittel priorisieren Logik- und Sensorlinien, was die Finanzierung von Breitbandlücken-Substraten vergleichsweise dünn lässt und europäische Bauelementehersteller zwingt, Wafer von Anbietern aus dem asiatisch-pazifischen Raum zu importieren, was Währungsumrechnungs- und geopolitische Risiken in die Stücklisten einbettet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise verankern den Umsatz, Sensoren übertreffen das Wachstum

Integrierte Schaltkreise hielten 2025 einen Marktanteil von 61,72 % am europäischen Halbleiterbauelemente-Markt, unterstützt durch etablierte Design-Wins in der Fahrzeugkarosseriesteuerung, industriellen speicherprogrammierbaren Steuerungen und der Spannungsregelung in Rechenzentren. STMicroelectronics' STM32V8-Mikrocontroller-Familie, die im November 2025 auf einem 18-nm-Prozess eingeführt wurde, zielt auf fortschrittliche Fahrerassistenz- und Zonencontroller für Elektrofahrzeuge ab.[4]STMicroelectronics. "STM32V8-Mikrocontroller-Familie wird auf 18 nm eingeführt." st.com Die Optoelektronik hielt einen mittleren zweistelligen Anteil, gestützt durch ams-OSRAMs Ankündigungen von Design-Wins im Wert von 5 Milliarden EUR (5,65 Milliarden USD) im Jahr 2025 für 2D-Direct-Time-of-Flight-Sensorik. Diskrete Leistungsbauelemente migrierten weiterhin von Silizium-IGBTs zu Siliziumkarbid-MOSFETs, da 800-Volt-Batterieelektrik-Plattformen skalieren.

Sensoren und mikroelektromechanische Systeme werden voraussichtlich mit einer CAGR von 6,11 % wachsen, dem schnellsten unter allen Geräteklassen. Melexis erzielte im dritten Quartal 2025 einen Umsatz von 222,2 Millionen EUR (251,1 Millionen USD), angetrieben durch steigende Nachfrage nach Magnetpositions- und Stromsensoren. Fraunhofer IMS überschritt im Dezember 2025 die Marke von 1 Million Einheiten für seinen digitalen Silizium-Photomultiplier und validierte damit Transferwege vom Forschungsinstitut zur Fab. Da zentralisierte Fahrzeugarchitekturen zunehmen, wird die verteilte Sensorik zur primären Datenquelle, was erklärt, warum die Größe des europäischen Halbleiterbauelemente-Markts im Bereich Sensorgehalt schneller wächst als in den Teilsektoren Logik oder Speicher.

Nach Geschäftsmodell: Integrierte Gerätehersteller behalten die Skalierung, Fabless-Anbieter gewinnen an Agilität

Integrierte Gerätehersteller kontrollierten 67,33 % des Umsatzes im Jahr 2025. Infineons Dresdner Erweiterung, unterstützt durch EU-Chips-Act-Zuschüsse, unterstreicht den Vorteil der souveränen Fertigung, der dem IDM-Modell innewohnt. ON Semiconductors tschechischer Standort bedient die Nachfrage nach Bildsensoren und SiC-Dioden für europäische Automobilhersteller und trug zum Unternehmensumsatz von 1,76 Milliarden USD im dritten Quartal 2025 bei.

Design- und Fabless-Anbieter werden dennoch mit einer CAGR von 5,89 % wachsen, da offene Gießereiportale von X-FAB und GlobalFoundries Tape-outs für anwendungsspezifische integrierte Schaltkreise demokratisieren. X-FABs Umsatz im dritten Quartal 2025 erreichte 166,4 Millionen USD trotz schwacher Verbraucherendmärkte, ein Beweis für anhaltende Nachfrage nach Automotive- und Industrieprototypen. Die europäische Halbleiterbauelemente-Branche erlebt hybride Strategien: Renesas' Übernahme des Design-Automatisierungsunternehmens Altium im Jahr 2024 veranschaulicht vertikale Integrationsschritte von Mikrocontroller-Anbietern, während fablose Start-ups Vorwärtskapazitätsverträge aushandeln, um Margen in engen Zuteilungszyklen zu schützen.

Nach Endverbraucherbranche: Automobil dominiert, künstliche Intelligenz wächst rasant

Automobilanwendungen erfassten 30,91 % des Umsatzes im Jahr 2025 und festigten Europas Stellung in Premium-Fahrzeugplattformen. Melexis erzielte 91 % seines Umsatzes im dritten Quartal 2025 von Automobilkunden, während Elmos in den ersten neun Monaten 2025 einen Umsatz von 289,9 Millionen EUR (327,6 Millionen USD) aus Ultraschall-Einparkhilfe-ICs erzielte. Analoge Frontend-Schaltungen für Radar- und Batteriemanagementsysteme trieben Texas Instruments' weltweiten Umsatz von 4,15 Milliarden USD im dritten Quartal 2025 an, von dem ein bedeutender Anteil an europäische OEMs floss.

Rechenzentren für künstliche Intelligenz stellen das am schnellsten wachsende Segment mit einer CAGR von 7,02 % dar. Nvidias Strategie der souveränen KI beschleunigt die Beschaffung von Inferenzbeschleunigern in Deutschland, den Niederlanden und Irland. Infineon strebt bis zum Geschäftsjahr 2026 einen KI-Leistungsumsatz von 1,5 Milliarden EUR (1,7 Milliarden USD) an und bestätigt damit, dass Leistungsmanagement- und Wärmelösungen statt digitaler Logik den inkrementellen Wertpool erfassen. Die Größe des europäischen Halbleiterbauelemente-Markts im Bereich Rechenzentrums-Leistungsdiskrete konvergiert daher mit der von Automobilmodulen.

Nach Technologieknoten: Reife Knoten verankern das Volumen, fortschrittliche Knoten gewinnen Marktanteile

Technologieknoten größer oder gleich 28 nm erzeugten 36,08 % des Umsatzes im Jahr 2025, was die Präferenz von Automobil- und Industriekunden für langlebige Prozesse widerspiegelt. Das ESMC-Joint-Venture wird ab 2027 28-nm- und 22-nm-Wafer liefern und Europas Stellung bei reifen Automotive-Controllern festigen. X-FAB bleibt die erste Wahl für 180-nm- bis 350-nm-Analogprototypen und bevorzugt Designflexibilität gegenüber Transistordichte.

Fünf-Nanometer-Prozesse werden voraussichtlich mit einer CAGR von 6,43 % wachsen, angetrieben durch AMDs Instinct-MI300-Beschleuniger und Intels Gaudi-3-KI-Chips, die bei europäischen Hyperscalern beprobt werden. Während die Sub-3-nm-Produktion im asiatisch-pazifischen Raum konzentriert bleibt, sichert sich Europa Margen über Leistungs-, Analog- und Sensorbauelemente, die größere Geometrien tolerieren – auch wenn es durch ASMLs EUV-Geräte-Monopol seine Abhängigkeit von führenden Knoten schrittweise abbaut.

Geografische Analyse

Deutschland erwirtschaftete 2025 27,89 % des regionalen Umsatzes dank eines engen Automobil-Halbleiter-Clusters im Umkreis von 200 km um Stuttgart und München. Infineons Dresdner Leistungsbauelemente-Erweiterung, finanziert mit bis zu 1 Milliarde EUR (1,13 Milliarden USD), wird ab 2026 Siliziumkarbid-Module an Volkswagen und Mercedes-Benz liefern. Die ESMC-28-nm-22-nm-Fab stärkt Deutschlands Dominanz bei reifen Knoten, doch dokumentierte Talentengpässe von SEMI Europe riskieren Verzögerungen bei Volumen-Hochläufen. Das Vereinigte Königreich erfasste einen mittleren zweistelligen Anteil auf der Grundlage von Ericssons 5G-Infrastrukturbereitstellungen und der Optoelektronikproduktion von ams-OSRAM in Regensburg.

Frankreich entsprach 2025 dem mittleren zweistelligen Anteil des Vereinigten Königreichs, angetrieben durch STMicroelectronics' Crolles-300-mm-Logiklinie und Soitecs RF-SOI-Produktion. Soitecs Umsatz im zweiten Quartal des Geschäftsjahres 2025 fiel auf 185 Millionen EUR (209,0 Millionen USD), doch Power-SOI-Substrate bleiben für die Elektrifizierung im Automobilbereich nicht substituierbar. Italien und Spanien hielten jeweils mittlere einstellige Anteile, wobei STMicroelectronics' Anlage in Catania im Rahmen des EU-Chips-Acts den Status einer Integrierten Produktionsanlage erhielt, um die Unabhängigkeit bei Leistungsdiskreten zu stärken.

Die Niederlande werden voraussichtlich bis 2031 mit einer CAGR von 6,06 % wachsen, angetrieben durch ASMLs Umsatz von 7,5 Milliarden EUR (8,48 Milliarden USD) im dritten Quartal 2025 aus EUV-Werkzeugen und ASM Internationals Beitrag von 747 Millionen EUR (844,1 Millionen USD) aus Atomlagenabscheidungssystemen. Das in Eindhoven ansässige Unternehmen NXP verankert das HF- und Automotive-MCU-Design, während SemiQons 15-Millionen-EUR-Zuschuss (16,95 Millionen USD) für kryogene Controller den Quantencomputing-Schwung unterstreicht. Kleinere Märkte – Belgien, Finnland, Österreich – lieferten einen kombinierten niedrigen zweistelligen Anteil, wobei jeder verteidigbare Nischen wie Melexis' Magnetsensoren und VTTs Q50-Quantencomputer-Pilotprojekt erschlossen hat.

Wettbewerbslandschaft

Die fünf größten integrierten Gerätehersteller – Infineon, STMicroelectronics, NXP, ams-OSRAM, ON Semiconductor – erfassten zusammen den Großteil des Umsatzes im Jahr 2025, was auf eine moderate Konzentration hindeutet. STMicroelectronics' geplante Übernahme der MEMS-Einheit von NXP für 950 Millionen USD stärkt seine Sensortiefe für Automobil- und industrielle Internet-der-Dinge-Plattformen. Infineon verlagert Forschungs- und Entwicklungsausgaben in Richtung KI-Rechenzentrums-Leistungsmodule mit dem Ziel, im Geschäftsjahr 2026 1,5 Milliarden EUR (1,7 Milliarden USD) an KI-Leistungsumsatz zu erzielen. Forschungsinstitute üben weiterhin Druck auf etablierte Unternehmen aus: Fraunhofer IMS hat bereits 1 Million digitale SiPM-Dies produziert, während SemiQon bis 2027 kryogene CMOS-Controller mit 200 Qubits anstrebt, was auf künftige fablose IDM-Allianzen hindeutet.

Die technologische Differenzierung konzentriert sich auf Breitbandlücken-Leistungsbauelemente, kryogenes Analogdesign und Silizium-Photonik. Infineon begann im vierten Quartal 2025 mit der 300-mm-GaN-Bemusterung, um die Die-Kosten für 48-Volt-Wandler zu halbieren, während ASMLs EUV-Systeme Europas Engpasshebel bei der globalen Logik-Skalierung ausbauen. Regulatorische Änderungen stellen Abwärtsrisiken dar, da SEMI Kosten von 500 Millionen EUR bis 1 Milliarde EUR für die dielektrische Neuqualifizierung aufgrund des PFAS-Ausstiegs prognostiziert, und fragmentierte Sub-200-mm-Kapazitäten behindern weiterhin das Internet-der-Dinge-Prototyping. Insgesamt balanciert der europäische Halbleiterbauelemente-Markt souveräne Fertigungsambitionen mit einem reichen Ökosystem aus Spezialfabs und Designhäusern.

Marktführer der europäischen Halbleiterbauelemente-Branche

Infineon Technologies AG

STMicroelectronics N.V.

NXP Semiconductors N.V.

ON Semiconductor Corporation

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Fraunhofer IMS gab bekannt, dass seine digitale Silizium-Photomultiplier-Plattform die Marke von 1 Million produzierten Einheiten überschritten hat und eine Dunkelzählrate von 180 kHz/mm² für PET- und ToF-Bildgebung erreicht.

- November 2025: STMicroelectronics führte die STM32V8-Mikrocontroller-Familie auf einem 18-nm-Prozess für Elektrofahrzeug-Karosseriecontroller und ADAS ein.

- Oktober 2025: Infineon stellte 100-V-automotive-qualifizierte GaN-Leistungstransistoren für 48-V-Mild-Hybrid-Wandler vor.

- Oktober 2025: Die Europäische Kommission designierte ESMC, ams-OSRAM, Infineon und STMicroelectronics als Integrierte Produktionsanlagen im Rahmen des EU-Chips-Acts.

- September 2025: Ericsson und EE setzten Advanced RAN Coordination in eigenständigen 5G-Netzen im Vereinigten Königreich ein.

Berichtsumfang des europäischen Halbleiterbauelemente-Markts

Der Bericht über den europäischen Halbleiterbauelemente-Markt ist segmentiert nach Gerätetyp (Diskrete Halbleiter, Optoelektronik, Sensoren und MEMS, Integrierte Schaltkreise), Geschäftsmodell (IDM, Design-/Fabless-Anbieter), Endverbraucherbranche (Automobil, Kommunikation, Verbraucher, Industrie, Computing, Rechenzentrum, KI, Regierung), Technologieknoten und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Halbleiter | |||

| Optoelektronik | Leuchtdioden | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Optoelektronik | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Sonstige Sensoren und MEMS | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren | ||

| Mikrocontroller | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Integrierter Gerätehersteller |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing/Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung |

| Kleiner oder gleich 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| Kleiner oder gleich 28 nm |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Niederlande |

| Spanien |

| Übriges Europa |

| Nach Gerätetyp | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Halbleiter | ||||

| Optoelektronik | Leuchtdioden | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Optoelektronik | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Sonstige Sensoren und MEMS | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren | |||

| Mikrocontroller | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing/Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung | ||||

| Nach Technologieknoten | Kleiner oder gleich 3 nm | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| Kleiner oder gleich 28 nm | ||||

| Nach Land | Deutschland | |||

| Vereinigtes Königreich | ||||

| Frankreich | ||||

| Italien | ||||

| Niederlande | ||||

| Spanien | ||||

| Übriges Europa | ||||

Im Bericht beantwortete Schlüsselfragen

Welches Land erzielte 2025 den höchsten Umsatz mit Halbleiterbauelementen in Europa?

Deutschland führte mit einem Anteil von 27,89 %, gestützt durch sein automobilzentriertes Ökosystem.

Welche CAGR wird für Sensoren und MEMS bis 2031 prognostiziert?

Sensoren und MEMS werden voraussichtlich jährlich mit 6,11 % wachsen und damit alle anderen Gerätetypen übertreffen.

Wie wird der EU-Chips-Act die regionale Kapazität beeinflussen?

Chips-Act-Anreize finanzieren mehrere 300-mm-Fabs, die ab 2027 das Beschaffungsrisiko für Automobil- und Industriekunden reduzieren werden.

Welches Endverbrauchersegment wird voraussichtlich am schnellsten wachsen?

Rechenzentren für künstliche Intelligenz werden voraussichtlich eine CAGR von 7,02 % verzeichnen, da Hyperscale-Betreiber die Serverkapazität verdreifachen.

Was ist das Haupthemmnis für Europas Halbleiterexpansion?

Ein Mangel an Analog- und Mixed-Signal-Designingenieuren verlangsamt die IP-Validierung und die Einführung neuer Produkte.

Seite zuletzt aktualisiert am: