Superfoods-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.10 Milliarden US-Dollar |

| Marktgröße (2031) | 20.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Superfoods-Marktanalyse von Mordor Intelligence

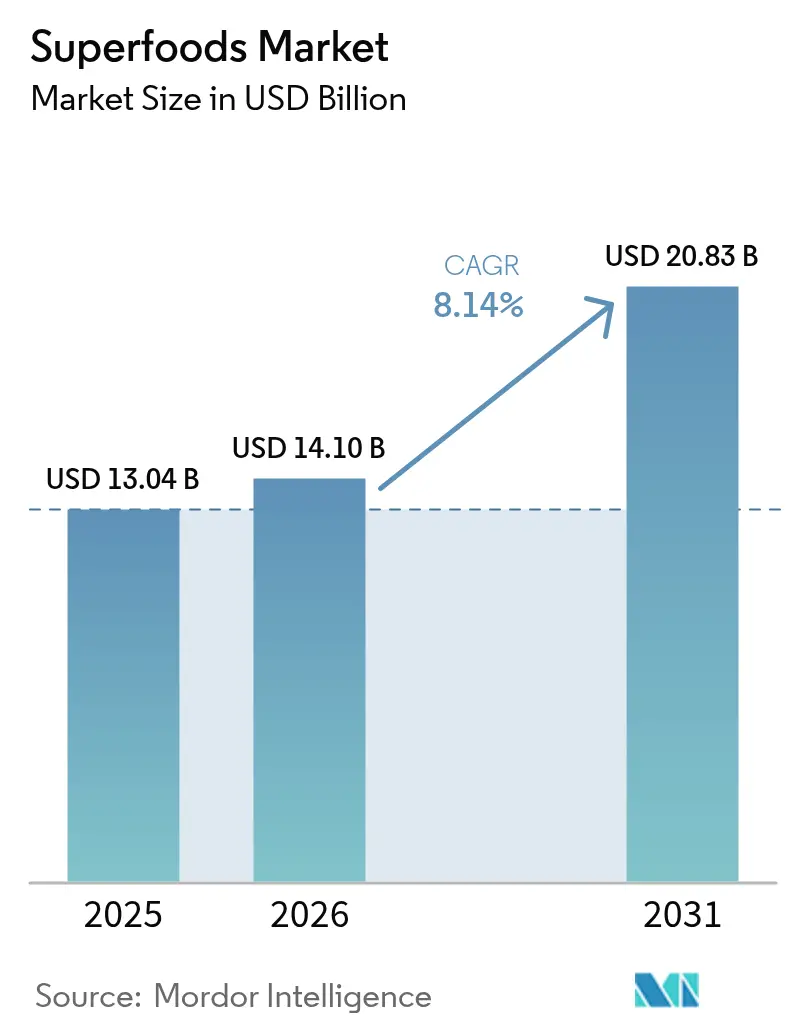

Der Superfoods-Markt hatte im Jahr 2025 einen Wert von 13,04 Milliarden USD und wird voraussichtlich von 14,1 Milliarden USD im Jahr 2026 auf 20,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,14 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt grundlegende Veränderungen im Verbraucherverhalten hin zu präventiver Gesundheitsversorgung und nährstoffreichen Lebensmitteln wider, unterstützt durch die breitere Einführung funktioneller Inhaltsstoffe in der täglichen Ernährung und ein zunehmendes Interesse der Verbraucher an proaktiver Ernährung. Die Widerstandsfähigkeit des Marktes beruht auf seiner Fähigkeit, von mehreren demografischen Trends zu profitieren, darunter alternde Bevölkerungen, die nach Langlebigkeitslösungen suchen, und jüngere Verbraucher, die Wellness gegenüber traditioneller Bequemlichkeit priorisieren – ein Trend, der den globalen Superfoods-Markt neu gestaltet. Zu den makroökonomischen Kräften, die die Superfoods-Landschaft neu formen, gehört die regulatorische Modernisierung, einschließlich der aktualisierten Definition des Begriffs „gesund” durch die FDA, die es nährstoffreichen Lebensmitteln wie Avocados, Nüssen und Lachs ermöglicht, sich für die Gesundheitskennzeichnung zu qualifizieren [1]Quelle: Food and Drug Administration, „Lebensmittelkennzeichnung: Nährstoffbezogene Angaben”, fda.gov.

Wichtigste Erkenntnisse des Berichts

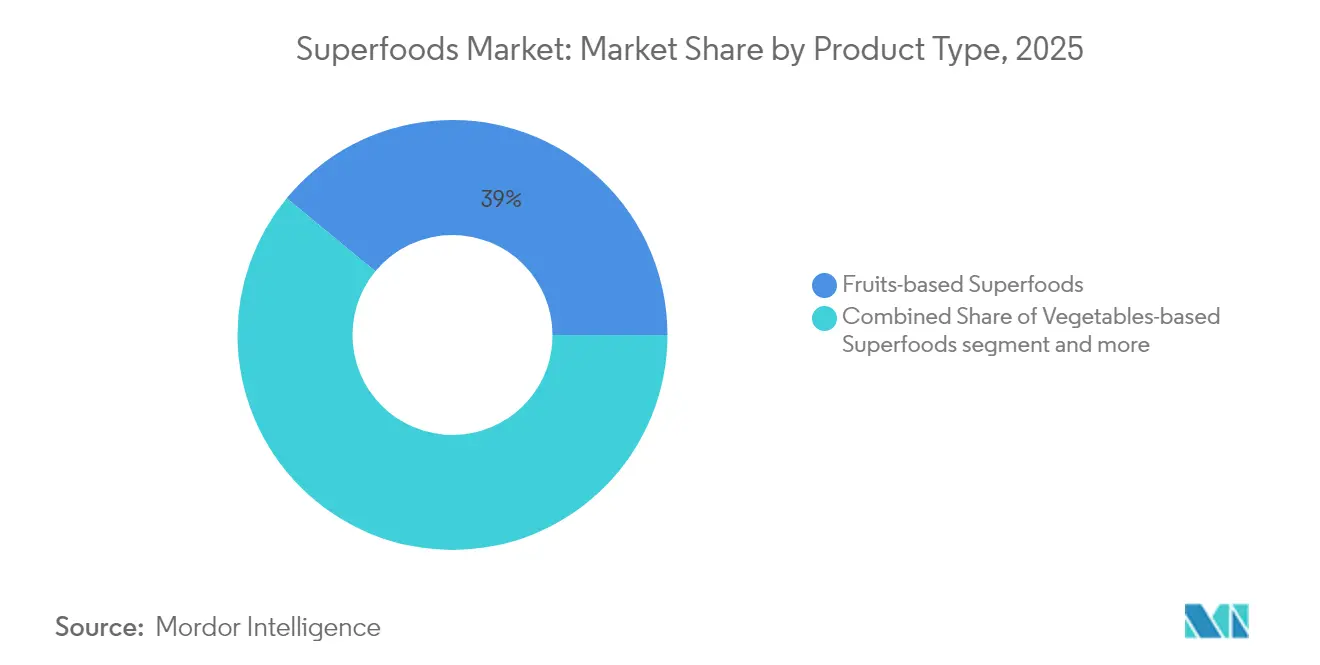

- Nach Produkttyp führten Obst-basierte Superfoods mit einem Umsatzanteil von 39,02 % im Jahr 2025, während Algen-basierte Superfoods bis 2031 voraussichtlich mit einer CAGR von 10,33 % wachsen werden.

- Nach Form erfassten Pulver 42,01 % des Umsatzanteils im Jahr 2025, und Flüssigkeiten sind mit einer CAGR von 9,66 % bis 2031 der am schnellsten wachsende Bereich.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Anteil von 57,55 %; Bio-Linien übertreffen diese mit einer CAGR von 11,49 % für 2026–2031.

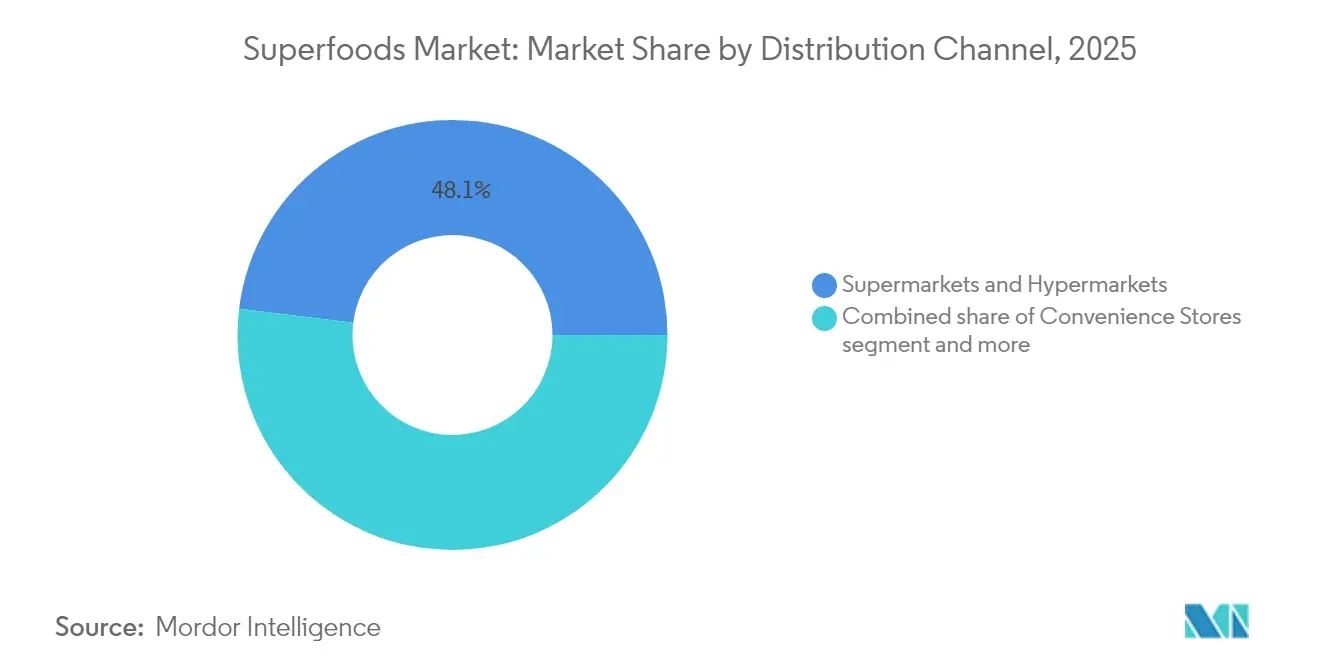

- Nach Vertriebskanal behielten Supermärkte 48,05 % des Umsatzes im Jahr 2025; Online-Plattformen sollen im Superfoods-Markt mit einer CAGR von 12,61 % wachsen.

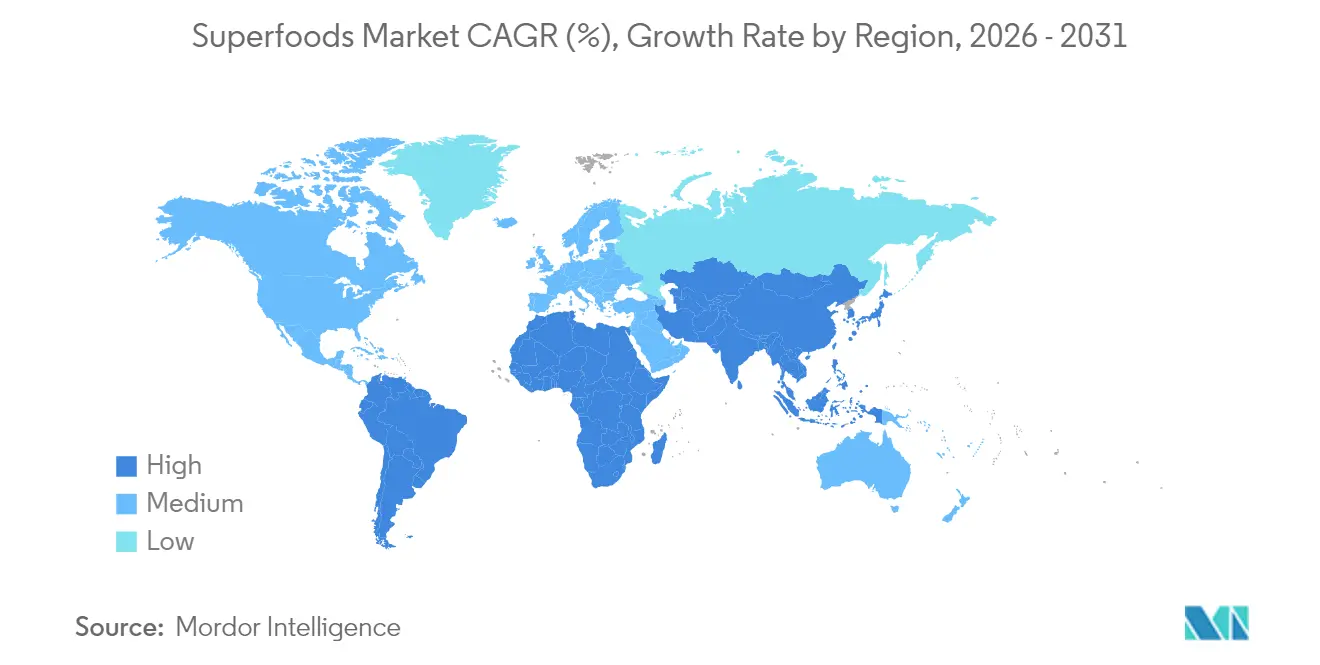

- Nach Geografie dominierte Nordamerika mit 43,62 % des globalen Umsatzes im Jahr 2025, während Asien-Pazifik auf dem Weg zu einer CAGR von 10,16 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Superfoods-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein bei Verbrauchern | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nährstoffreichen Superfoods | +1.5% | Global, insbesondere aufstrebende Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit pflanzlicher und veganer Ernährung | +1.2% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach präventiven Gesundheitslösungen | +1.1% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Beschleunigte Nachfrage nach funktionellen Lebensmitteln | +0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Zugänglichkeit von Superfoods in aufstrebenden Märkten | +0.7% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein bei Verbrauchern

Das Gesundheitsbewusstsein der Verbraucher hat deutlich zugenommen, wobei im Jahr 2024 über 95 % der Haushalte Bio-Produkte kauften [2]Quelle: Organic Trade Association, "Branchenumfrage 2025," naturallynetwork.org. Dieser Trend hat Kaufentscheidungen bei Lebensmitteln über Preis- und Qualitätserwägungen hinaus erweitert, da Verbraucher zunehmend Nährwert und gesundheitliche Auswirkungen priorisieren. Verbraucher zeigen heute ein größeres Ernährungswissen durch detailliertes Lesen von Etiketten, Überprüfung von Inhaltsstoffen und Recherche zu Lebensmittelproduktionsmethoden, was ihre Kaufmuster direkt beeinflusst. Sie sind bereit, höhere Preise für Produkte mit nachgewiesenen gesundheitlichen Vorteilen zu zahlen, insbesondere für solche, die durch wissenschaftliche Forschung und transparente Beschaffung unterstützt werden. Der Konsum von Superfoods ist mit Lebensstilentscheidungen und persönlichen Werten verbunden und spiegelt einen umfassenderen Wandel in der Wahrnehmung der Rolle von Lebensmitteln für das allgemeine Wohlbefinden wider. Viele Verbraucher integrieren Superfoods nun in ihre tägliche Ernährung und betrachten sie als wesentliche Bestandteile der präventiven Gesundheitsversorgung und nicht als Luxusartikel im Superfoods-Markt. Dieses wachsende Gesundheitsbewusstsein hat insbesondere Algen-basierten Superfoods zugutegekommen, da das Verständnis der Verbraucher für ihr umfassendes Nährstoffprofil – einschließlich hohem Proteingehalt, essentiellen Fettsäuren und Mikronährstoffen – dazu beiträgt, anfängliche Widerstände gegenüber Geschmack und Textur zu überwinden. Das gestiegene Bewusstsein für die Nachhaltigkeitsvorteile von Algen und ihre minimalen Umweltauswirkungen hat ihre Marktposition bei umweltbewussten Verbrauchern im globalen Superfoods-Markt weiter gestärkt.

Wachsende Nachfrage nach nährstoffreichen Superfoods

Nährstoffdichte hat sich als primäres Wertversprechen herausgestellt, das Superfoods von konventionellen Alternativen unterscheidet, wobei Verbraucher zunehmend maximale Nährstoffausbeute pro verbrauchter Kalorie anstreben. Die wissenschaftliche Validierung von bioaktiven Verbindungen in Lebensmitteln wie Spirulina, das 60–70 % Protein neben essentiellen Fettsäuren und Antioxidantien enthält, liefert evidenzbasierte Rechtfertigungen für Premiumpreise. Technologische Fortschritte bei Extraktion und Verarbeitung ermöglichen es Herstellern, bioaktive Verbindungen zu konzentrieren und zu erhalten, wodurch Produkte mit messbar überlegenen Nährstoffprofilen entstehen. Dieser Trend kommt insbesondere Mikroalgen-basierten Produkten zugute, bei denen Innovationen in der Fermentation und Extraktion die Insulinsensitivität und die Glukoseregulierungseigenschaften verbessern können. Die Nachfrage erstreckt sich über einzelne Nährstoffe hinaus auf synergistische Verbindungsinteraktionen und treibt die Forschung zu optimalen Superfoods-Kombinationen und Verarbeitungsmethoden im gesamten Superfoods-Markt voran.

Zunehmende Beliebtheit pflanzlicher und veganer Ernährung

Die Einführung pflanzlicher Ernährung hat Nischenmärkte überschritten und ist zu einem Mainstream-Ernährungsmuster geworden, wobei laut der Trendanalyse 2025 über 75 % der Verbraucher die Saisonalität von Lebensmitteln und lokale pflanzliche Quellen schätzen [3]Quelle: BIOFACH, "Globale Trends im pflanzlichen Markt 2025," biofach.de. Dieser Wandel schafft eine anhaltende Nachfrage nach pflanzlichen Superfoods, die vollständige Aminosäureprofile und essentielle Nährstoffe liefern, die traditionell aus tierischen Produkten stammen. Die Bewegung gewinnt durch Bedenken hinsichtlich der ökologischen Nachhaltigkeit an Dynamik, da pflanzliche Superfoods im Vergleich zu tierischen Alternativen einen geringeren CO₂-Fußabdruck aufweisen. Technologische Innovationen ermöglichen es pflanzlichen Alternativen, sensorische Gleichwertigkeit mit traditionellen Lebensmitteln zu erreichen, wie das Beispiel von AlgaeCore Technologies' Spirulina-basierter Lachsalternative zeigt, die einen Proteingehalt von 74 % erreicht und dabei die Textur traditioneller Meeresfrüchte nachahmt. Der Trend kommt insbesondere Algen-basierten und Samen-basierten Superfoods zugute, die konzentrierte Ernährung in Formaten bieten, die mit verschiedenen Ernährungspräferenzen kompatibel sind, und so das Wachstum im Superfoods-Markt fördern.

Steigende Nachfrage nach präventiven Gesundheitslösungen

Der Anstieg der Gesundheitskosten treibt Verbraucherinvestitionen in präventive Ernährung voran, wobei asiatische Märkte eine besondere Aufnahmebereitschaft für Lebensmittel zeigen, die als Werkzeuge zur Gesundheitserhaltung und nicht als bloße Nahrungsaufnahme positioniert werden. Die alternde Bevölkerungsdemografie in Asien schafft eine anhaltende Nachfrage nach Lebensmitteln, die gesundes Altern und kognitive Funktionen unterstützen. Funktionelle Inhaltsstoffe wie Magnesium und Löwenmähn-Pilz gewinnen an Bedeutung, da Verbraucher gezielte Ernährungsinterventionen für spezifische Gesundheitsanliegen suchen. Dieser präventive Ansatz kommt insbesondere Superfoods mit dokumentierten bioaktiven Eigenschaften zugute, bei denen wissenschaftliche Forschung spezifische Gesundheitsaussagen unterstützt. Die Integration von Technologie ermöglicht personalisierte Ernährungsansätze, bei denen Verbraucher Superfoods basierend auf individuellen Gesundheitsprofilen und genetischen Veranlagungen auswählen können – ein wachsender Trend im Superfoods-Markt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Kosten von Premium-Superfoods begrenzen die Einführung | -1.4% | Global, insbesondere preissensible aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch erschwingliche konventionelle Lebensmittel | -1.1% | Global, am stärksten in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Saisonale Angebotsengpässe bei bestimmten Superfoods | -0.8% | Global, mit regionalen Unterschieden je nach Ernteart | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Haltbarmachung verderblicher Superfoods | -0.6% | Global, insbesondere tropische und subtropische Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Premium-Superfoods begrenzen die Einführung

Premiumpreise bleiben die primäre Barriere für die Massenmarktdurchdringung, da Superfoods Preisaufschläge von 200–400 % gegenüber konventionellen Alternativen erzielen, was die Zugänglichkeit für preissensible Verbrauchersegmente einschränkt. Verbraucherforschung zeigt eine hohe Preissensibilität, wobei Käufer häufig für Rabatte die Marke wechseln, was belegt, dass eine Premiumpositionierung anfällig für wirtschaftliche Abschwünge ist [4]Quelle: Organic Trade Association, "Branchenumfrage 2025," naturallynetwork.org. Die Kostenstruktur spiegelt mehrere Faktoren wider, darunter spezialisierte Anbauanforderungen, begrenzte Produktionsmengen und komplexe Lieferketten, die Kühllagerung und schnellen Transport erfordern. Technologische Innovationen in Produktion und Verarbeitung bieten jedoch Wege zur Kostensenkung, wobei Unternehmen wie Brevel kommerzielle Mikroalgen-Proteinanlagen in großem Maßstab einführen, die in der Lage sind, jährlich Hunderte von Tonnen zu verbesserten Kosteneffizienz zu produzieren. Skaleneffekte in aufstrebenden Märkten, insbesondere in Asien-Pazifik, wo lokale Produktion Transport- und Importkosten reduziert, schaffen Möglichkeiten zur Preisoptimierung. Die Herausforderung verschärft sich, da die Inflation gesunde Ernährungsentscheidungen beeinflusst, was eine strategische Positionierung erfordert, um die Zugänglichkeit zu erhalten und gleichzeitig den Premium-Markenwert im wettbewerbsintensiven Superfoods-Markt zu bewahren.

Saisonale Angebotsengpässe bei bestimmten Superfoods

Saisonale Verfügbarkeit schafft Angebots-Nachfrage-Ungleichgewichte, die Preisvolatilität verursachen und einen konsistenten Marktzugang einschränken, was insbesondere frische Superfoods betrifft, die von spezifischen Anbaubedingungen und Erntezeitfenstern abhängig sind. Der Klimawandel verschärft diese Einschränkungen durch unvorhersehbare Wettermuster, die Ernteerträge und -qualität beeinflussen, während die geografische Konzentration der Produktion eine Anfälligkeit für regionale Störungen schafft. Die Verderblichkeit vieler Superfoods verstärkt saisonale Herausforderungen und erfordert ausgefeilte Kühlkettenlogistik und schnelle Vertriebsnetze, um Qualität und Nährstoffintegrität zu erhalten. Technologische Lösungen, einschließlich kontrollierter Umgebungslandwirtschaft und ganzjähriger Anbaumethoden, bieten jedoch Minderungsstrategien, während Konservierungstechnologien wie Gefriertrocknung es saisonalen Produkten ermöglichen, das ganze Jahr über ihren Nährwert zu erhalten. Die Diversifizierung der Lieferkette über mehrere geografische Regionen hinweg reduziert die Abhängigkeit von Einzellieferanten, obwohl dieser Ansatz erhebliche Koordinations- und Qualitätsstandardisierungsbemühungen erfordert. Die Entwicklung lagerstabiler Superfoods-Formate durch fortschrittliche Verarbeitungstechnologien bietet alternative Produktformen, die saisonale Einschränkungen überwinden und gleichzeitig die Nährwertvorteile im breiteren Superfoods-Markt erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Algeninnovation treibt zukünftiges Wachstum voran

Im Jahr 2025 dominieren Obst-basierte Superfoods mit einem Marktanteil von 39,02 %, was die Vertrautheit der Verbraucher und robuste Vertriebsnetze für Grundnahrungsmittel wie Goji-Beeren, Açaí und Granatapfelextrakte unterstreicht. Unterdessen machen Algen-basierte Superfoods als das am schnellsten wachsende Segment von sich reden und verzeichnen eine prognostizierte CAGR von 10,33 % bis 2031. Dieser Anstieg wird durch technologische Fortschritte in Anbau und Verarbeitung angetrieben, die den Weg für eine skalierbare Produktion ebnen. Gemüse-basierte Superfoods, vertreten durch Grünkohlchips und Spirulina-Pulver, haben eine bemerkenswerte Marktpräsenz. Gleichzeitig profitieren Getreide- und Samen-basierte Superfoods wie Quinoa, Chia und Leinsamen vom Trend der wachsenden pflanzlichen Ernährung und einer steigenden Nachfrage nach Proteinen.

Das schnelle Wachstum des Algensegments wird durch wissenschaftliche Bestätigungen ihrer Nährwertvorteile gestützt. Spirulina wird beispielsweise für sein vollständiges Aminosäureprofil gelobt, während Chlorella für seine konzentrierten, bioverfügbaren Vitamine und Mineralstoffe anerkannt ist. Die kommerzielle Landschaft entwickelt sich weiter, wobei Unternehmen wie Brevel dedizierte Mikroalgen-Proteinanlagen vorantreiben, was die industrielle Skalierbarkeit von Produkten unterstreicht, die einst als Nischenprodukte galten. Darüber hinaus treibt Innovation die Grenzen voran: AlgaeCore Technologies ist Pionier bei Spirulina-basierten Meeresfrüchte-Alternativen mit einem beeindruckenden Proteingehalt von 74 %, was die Anwendungsmöglichkeiten von Algen über ihre konventionellen Pulverformen hinaus im sich entwickelnden Superfoods-Markt erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Formate gewinnen an Dynamik

Pulverformate dominieren mit einem Marktanteil von 42,01 % im Jahr 2025 und profitieren von langer Haltbarkeit, konzentrierter Ernährung und vielseitiger Anwendung in Smoothies, beim Backen und bei der Mahlzeitenzubereitung. Flüssige Superfoods beschleunigen sich mit einer CAGR von 9,66 % bis 2031, angetrieben durch Bequemlichkeitspräferenzen und die Nachfrage nach verzehrfertigen Produkten bei zeitlich eingeschränkten Verbrauchern. Andere Formate, einschließlich Kapseln, Riegel und Vollwertkost, verzeichnen durch spezialisierte Anwendungen und die Vielfalt der Verbraucherpräferenzen ein stetiges Wachstum.

Das Wachstum des Flüssigsegments spiegelt sich verändernde Konsummuster wider, bei denen Bequemlichkeit auf Ernährung trifft, insbesondere bei funktionellen Getränken und trinkfertigen Superfoods-Mischungen. Technologische Fortschritte bei der Flüssigkonservierung und Verpackung ermöglichen eine verlängerte Haltbarkeit ohne Beeinträchtigung der Nährstoffintegrität, während Kaltpress- und Blitzpasteurisierungsverfahren die Wirksamkeit bioaktiver Verbindungen erhalten. Innovationen bei flüssigen Formaten umfassen probiotisch angereicherte Superfoods-Getränke und adaptogene Getränke, die auf spezifische Gesundheitsergebnisse abzielen, und gehen über traditionelle Saftprodukte hinaus zu anspruchsvollen funktionellen Formulierungen, die die Einführung im Superfoods-Markt vorantreiben.

Nach Art: Bio-Zertifizierung treibt Premium-Wachstum voran

Konventionelle Superfoods halten im Jahr 2025 einen Marktanteil von 57,55 %, was die breitere Marktzugänglichkeit und etablierte Lieferketten widerspiegelt, während Bio-Varianten mit einer CAGR von 11,49 % bis 2031 deutlich schneller wachsen als konventionelle Alternativen. Dieses Wachstumsgefälle spiegelt die Bereitschaft der Verbraucher wider, Aufpreise für zertifizierte Bio-Produkte zu zahlen. Die Bio-Zertifizierung bietet Qualitätssicherung und Nachweise zur ökologischen Nachhaltigkeit, die bei gesundheitsbewussten Verbrauchern ankommen, die Transparenz in der Lebensmittelproduktion suchen.

Das Bio-Segment profitiert von erweiterten Zertifizierungsrahmen, einschließlich neuer USDA-Standards für die Bio-Pilzproduktion und die Handhabung von Tiernahrung, was den Umfang der für die Bio-Kennzeichnung in Frage kommenden Produkte erweitert. Die Premiumpreise von Bio-Superfoods schaffen Margenspielräume für Produzenten und etablieren gleichzeitig eine Qualitätsdifferenzierung in zunehmend wettbewerbsintensiven Märkten im gesamten Superfoods-Markt.

Nach Vertriebskanal: E-Commerce-Transformation beschleunigt sich

Supermärkte und Hypermärkte halten im Jahr 2025 einen Marktanteil von 48,05 % durch etablierte Verbraucherbeziehungen und breite Produktzugänglichkeit, während Online-Kanäle als das am schnellsten wachsende Segment mit einer CAGR von 12,61 % bis 2031 auftreten. Diese digitale Beschleunigung spiegelt grundlegende Veränderungen im Einkaufsverhalten der Verbraucher wider, bei denen gesundheitsbewusste Käufer spezialisierte Produkte und detaillierte Nährwertinformationen suchen, die über E-Commerce-Plattformen verfügbar sind. Convenience-Stores und Fachgeschäfte behalten Nischenpositionen bei, die unmittelbare Konsumbedürfnisse bzw. Fachberatung bedienen.

Das E-Commerce-Wachstum profitiert von verbesserten Verbraucherbildungsmöglichkeiten, bei denen Online-Plattformen detaillierte Produktinformationen, Nährwertdaten und Nutzerbewertungen bereitstellen, die fundierte Kaufentscheidungen für Superfoods mit Premiumpreisen unterstützen. Die COVID-19-Pandemie hat Einkaufsmuster dauerhaft verändert, wobei erhebliche Zunahmen beim Online-Lebensmittelkauf in Asien-Pazifik-Märkten eine anhaltende Nachfrage nach digitalen Kanälen geschaffen haben. Direktvertriebsmodelle ermöglichen es Superfoods-Marken, eine Premiumpositionierung aufrechtzuerhalten und gleichzeitig Kundenbeziehungen durch Abonnementdienste und personalisierte Ernährungsempfehlungen im Superfoods-Markt aufzubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominiert weiterhin den globalen Superfoods-Markt und hält im Jahr 2025 einen bedeutenden Anteil von 43,62 %. Diese Führungsposition wird durch eine Kombination aus hohem Gesundheitsbewusstsein der Verbraucher, robuster Kaufkraft und gut etablierten Vertriebsnetzen untermauert, die die Produktverfügbarkeit sicherstellen. Das reife Marktumfeld der Region und die Verbraucherpräferenz für gesundheitsorientierte Produkte festigen ihre Position als wichtiger Akteur in der Superfoods-Branche weiter.

Die Asien-Pazifik-Region entwickelt sich zum am schnellsten wachsenden Segment im Superfoods-Markt mit einer prognostizierten CAGR von 10,16 % bis 2031. Dieses Wachstum wird durch eine wachsende Mittelklasse, zunehmendes Gesundheitsbewusstsein und proaktive staatliche Initiativen zur Förderung funktioneller Lebensmittel zur Bekämpfung nichtübertragbarer Krankheiten angetrieben. Demografische Übergänge wie Urbanisierung, höhere verfügbare Einkommen und alternde Bevölkerungsgruppen, die gesundheitsunterstützende Ernährung suchen, tragen ebenfalls zur rasanten Expansion der Region bei. Darüber hinaus bietet die kulturelle Vertrautheit mit traditionellen funktionellen Lebensmitteln eine starke Grundlage für die Einführung moderner Superfoods, während jüngere Verbraucher zunehmend Nahrungsergänzungsmittel und Superfoods als Teil ihrer täglichen Routine annehmen – ein Trend, der sich in der gesamten Superfoods-Branche beschleunigt.

Aufstrebende Märkte, darunter Südamerika, der Nahe Osten und Afrika, nehmen Superfoods schrittweise an, angetrieben durch Urbanisierung und wachsendes Gesundheitsbewusstsein. Diese Regionen bieten erhebliche langfristige Wachstumschancen, da die wirtschaftliche Entwicklung voranschreitet und das Gesundheitsbewusstsein der Verbraucher sich weiterentwickelt. Lokal bezogene Superfoods, die einheimische Ernährungstraditionen nutzen und gleichzeitig modernen Qualitäts- und Sicherheitsstandards entsprechen, sind besonders gut positioniert, um in diesen Gebieten Marktanteile zu gewinnen. Mit der Reifung dieser Märkte wird erwartet, dass sie eine zunehmend wichtige Rolle in der globalen Superfoods-Branche spielen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Superfoods-Markt ist nach wie vor relativ fragmentiert und bietet sowohl etablierten Lebensmittelunternehmen als auch aufstrebenden Nischenmarken Möglichkeiten, ihre Präsenz zu etablieren. Dieses dynamische Umfeld ermöglicht es Unternehmen, sich durch einzigartige Positionierungsstrategien innerhalb der Superfoods-Branche zu differenzieren. Führende Akteure im Markt, wie Navitas Organics, Sunfood Superfoods, Nature's Superfoods LLP und OMG Superfoods, nutzen aktiv technologische Fortschritte. Innovationen wie isochores Einfrieren werden beispielsweise eingesetzt, um die Lebensmittelkonservierung und Verarbeitungseffizienz zu verbessern, den Energieverbrauch zu reduzieren und den Nährwert zu erhalten, um den Verbrauchern hochwertige Angebote zu sichern.

Technologische Fortschritte spielen eine transformative Rolle bei der Gestaltung des Superfoods-Marktes. Unternehmen setzen zunehmend auf künstliche Intelligenz, um personalisierte Ernährungslösungen zu entwickeln und Produkte auf die spezifischen Bedürfnisse einzelner Verbraucher zuzuschneiden. Das schnelle Wachstum des E-Commerce und der Direktvertriebsmodelle hat den Markt weiter revolutioniert und ermöglicht es Marken, ein breiteres Publikum zu erreichen und schnell auf sich verändernde Verbraucherpräferenzen zu reagieren. Darüber hinaus wird die Wettbewerbslandschaft durch strategische Initiativen wie Partnerschaften, Übernahmen – wie Chobanis Übernahme von Daily Harvest – und einen starken Fokus auf Forschung und Entwicklung zur Förderung von Innovation und Wachstum dynamischer.

Personalisierte Ernährung stellt eine bedeutende Wachstumschance im Superfoods-Markt dar, da Unternehmen den Einsatz von Gentikdaten und Gesundheitsmetriken zur Entwicklung maßgeschneiderter Superfoods-Mischungen erkunden, die auf individuelle Gesundheitsanforderungen zugeschnitten sind und Innovation in der Superfoods-Branche vorantreiben. Gleichzeitig treiben neue Marktteilnehmer Innovationen voran, indem sie alternative Proteinquellen und fortschrittliche Verarbeitungstechniken erkunden. AlgaeCore Technologies konzentriert sich beispielsweise auf die Entwicklung von Spirulina-basierten Meeresfrüchte-Ersatzprodukten, während Brevel mit seinen großmaßstäblichen Mikroalgen-Proteinproduktionssystemen bemerkenswerte Fortschritte erzielt. Diese Fortschritte unterstreichen das Innovationspotenzial des Marktes und seine Fähigkeit, sich entwickelnde Verbraucheranforderungen in der gesamten Superfoods-Branche zu erfüllen.

Führende Unternehmen der Superfoods-Branche

Navitas Organics

Sunfood Superfoods

OMG Superfoods

Glanbia PLC

Nature's Superfoods LLP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Chobani übernahm Daily Harvest, um in die Branche der verzehrfertigen Superfoods-Mahlzeiten einzusteigen und auf die wachsende Verbrauchernachfrage nach gesunden, praktischen Lebensmitteloptionen zu reagieren.

- April 2025: AlgaeCore Technologies kommerzialisierte seine Spirulina-basierte Meeresfrüchte-Alternative mit einem Proteingehalt von 74 % und sicherte sich eine Startfinanzierung von 19 Millionen USD sowie 4 Millionen USD von der Israelischen Innovationsbehörde für die globale Marktexpansion.

- Juni 2024: Brevel Ltd. eröffnete seine erste kommerzielle Mikroalgen-Proteinanlage in Israel mit einer Fläche von 27.000 Quadratfuß, die in der Lage ist, Hunderte von Tonnen Chlorella-basiertes Proteinpulver für globale Lebensmittelhersteller zu produzieren.

Umfang des globalen Superfoods-Marktberichts

Superfoods sind nährstoffreiche Lebensmittel, die reich an Nährstoffen, Antioxidantien, Probiotika, Ballaststoffen und anderen gesundheitsfördernden Verbindungen sind und zahlreiche gesundheitliche Vorteile über die Grundernährung hinaus bieten.

Der Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Obst, Gemüse, Getreide und Samen, Kräuter und Wurzeln sowie andere Typen segmentiert. Nach Vertriebskanal ist der untersuchte Markt in Hypermärkte/Supermärkte, Online-Kanäle, Convenience-Stores/traditionelle Lebensmittelgeschäfte und andere Vertriebskanäle segmentiert. Der Bericht analysiert auch den Markt in aufstrebenden und etablierten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Marktgrößen und Prognosen wurden für jedes Segment durchgeführt, gemessen in Wertangaben (USD).

| Obst-basierte Superfoods |

| Gemüse-basierte Superfoods |

| Getreide- und Samen-basierte Superfoods |

| Algen-basierte Superfoods |

| Sonstige |

| Pulver |

| Flüssigkeit |

| Sonstige |

| Konventionell |

| Bio |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Kanäle |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Obst-basierte Superfoods | |

| Gemüse-basierte Superfoods | ||

| Getreide- und Samen-basierte Superfoods | ||

| Algen-basierte Superfoods | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Sonstige | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Kanäle | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Superfoods-Marktes?

Die Superfoods-Marktgröße erreichte im Jahr 2026 14,1 Milliarden USD und soll bis 2031 bei einer CAGR von 8,14 % 20,83 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Algen-basierte Superfoods sollen das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 10,33 % wachsen.

Warum gilt Asien-Pazifik als Wachstumsmotor für Superfoods?

Steigende Mittelklasseeinkommen, staatliche Unterstützung für Nahrungsergänzungsmittel und die rasche Einführung des E-Commerce treiben Asien-Pazifik mit einer CAGR von 10,16 % voran.

Welcher Vertriebskanal wird bis 2031 den größten Marktanteil gewinnen?

Online-Plattformen sollen mit einer CAGR von 12,61 % wachsen, was die Verbraucherpräferenz für Direktvertriebsbequemlichkeit und detaillierte Produktinformationen widerspiegelt.

Seite zuletzt aktualisiert am: