Marktgröße und Marktanteil für Lebensmittelzusatzstoffe im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

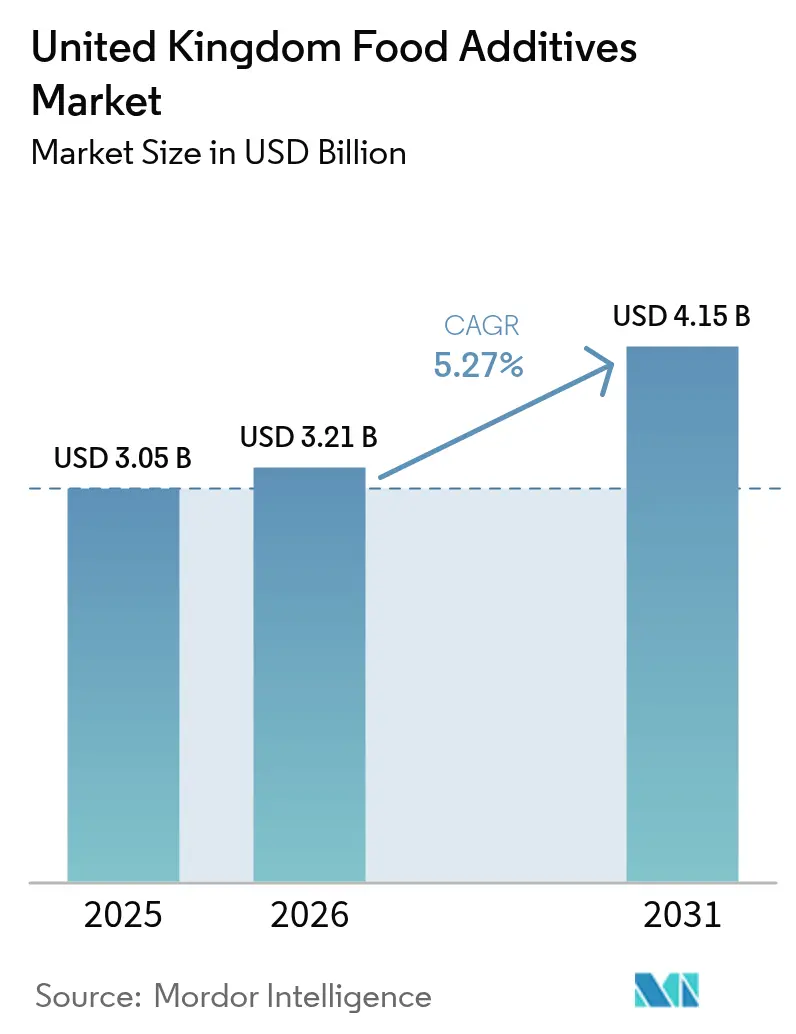

| Marktgröße im Basisjahr (2025) | 3.05 Milliarden US-Dollar |

| Marktgröße (2026) | 3.21 Milliarden US-Dollar |

| Marktgröße (2031) | 4.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelzusatzstoffe im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Lebensmittelzusatzstoffe im Vereinigten Königreich wird im Jahr 2026 auf USD 3,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,05 Milliarden, mit Prognosen für 2031, die USD 4,15 Milliarden zeigen, und einem Wachstum von 5,27 % CAGR über den Zeitraum 2026–2031. Bis 2030 wird ein Wert von USD 3,96 Milliarden prognostiziert, mit einer CAGR von 5,34 % über den Prognosezeitraum. Diese Expansion spiegelt eine entscheidende Branchenwende hin zu natürlichen Lösungen wider, da die Soft Drinks Industry Levy die Zuckerreduzierung fördert und das Vertrauen der Verbraucher in E-Nummern schwindet. Die Nachfrage steigt auch, da die Durchdringung des E-Commerce-Lebensmittelhandels die Lieferkettenzeiten verlängert und die Rolle von Konservierungsstoffen erhöht, die Produkte während längerer Vertriebszyklen sicher halten. Lieferanten mit Fermentationskapazitäten oder Ernteverträgen puffern Schwankungen bei den Inputpreisen ab, während mittelständische Akteure höhere Kosten absorbieren, wenn die Preise für Stevia oder Lecithin steigen. Die Wettbewerbsintensität bleibt moderat, wobei globale Konzerne um Marktanteile gegen spezialisierte Enzym- und Aromahäuser kämpfen, die häufig als Erste mit Clean-Label-Innovationen auf den Markt kommen.

Wichtigste Erkenntnisse des Berichts

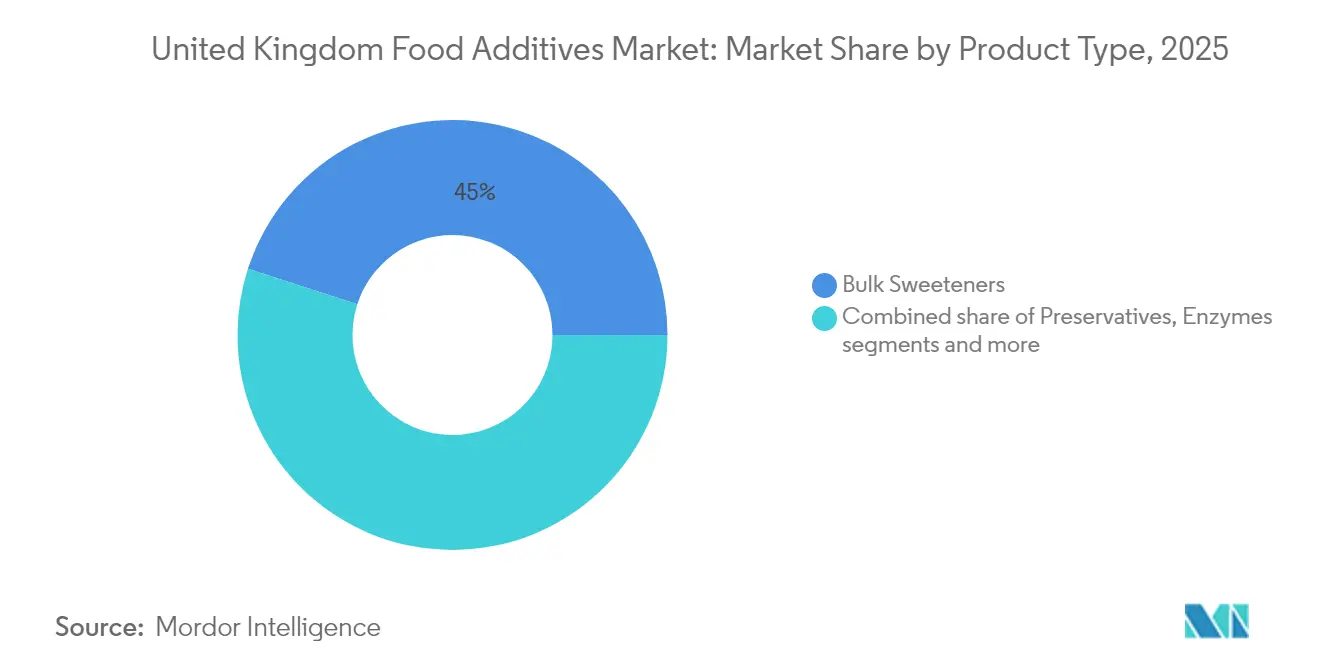

- Nach Produkttyp führten Massensüßungsmittel mit einem Anteil von 45,02 % am Markt für Lebensmittelzusatzstoffe im Vereinigten Königreich im Jahr 2025, während Zuckerersatzstoffe bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen werden.

- Nach Quelle entfielen synthetische Zusatzstoffe auf 64,45 % der Marktgröße für Lebensmittelzusatzstoffe im Vereinigten Königreich im Jahr 2025, während natürliche Varianten bis 2031 mit einer CAGR von 6,89 % wachsen werden.

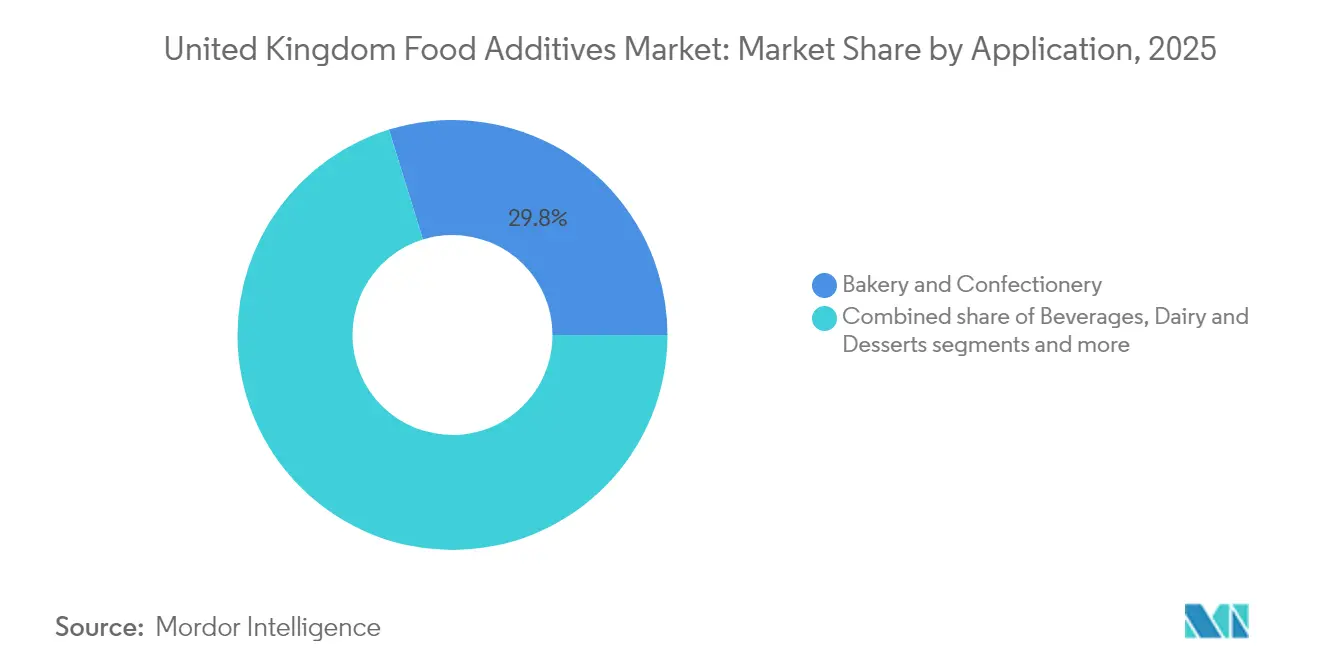

- Nach Anwendung entfielen auf Backwaren und Süßwaren 29,78 % des Marktanteils für Lebensmittelzusatzstoffe im Vereinigten Königreich im Jahr 2025, wobei Getränke die höchste prognostizierte CAGR von 6,27 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Lebensmittelzusatzstoffe im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum von verarbeiteten Lebensmitteln und Convenience-Produkten | +0.8% | Landesweit, konzentriert in Großraum London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit zuckerreduzierter Produkte treibt die Nachfrage nach Zuckerersatzstoffen an | +1.2% | Landesweit, beschleunigt durch die Einhaltung der Soft Drinks Industry Levy | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach funktionellen Lebensmitteln und Getränken | +0.9% | Landesweit, frühe Akzeptanz in gesundheitsbewussten städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher hin zu Clean-Label- und natürlichen Zusatzstoffen infolge des Gesundheitsbewusstseins | +1.0% | Landesweit, am stärksten in Premium-Einzelhandelskanälen | Langfristig (≥ 4 Jahre) |

| Innovation bei Spezialemulgatoren und Texturierungsmitteln für bessere Produkttextur | +0.6% | Landesweit, Schwerpunkt auf Backwaren- und Milchproduktesegmenten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach verlängerter Haltbarkeit bei verzehrfertigen Produkten unterstützt Konservierungsstoffe | +0.7% | Landesweit, getrieben durch die Expansion des E-Commerce-Lebensmittelhandels | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum von verarbeiteten Lebensmitteln und Convenience-Produkten

Die steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten beschleunigt den Einsatz von Blaubeerzutaten, einschließlich gefrorener, getrockneter, pürierter und pulverisierter Formen, in verschiedenen verzehrfertigen Produkten. Diese Zutaten werden in Produkte wie Joghurt-Parfaits, Energieriegel und Smoothie-Packs integriert, wobei gefrorene Blaubeeren eine gleichbleibende Frische und Nährstofferhaltung bieten, während getrocknete Varianten für haltbare Snackoptionen geeignet sind. Erweiterte Anwendungen in Backwaren und Süßwaren unterstützen dieses Wachstum weiter, wie Marken wie Chobani zeigen, die Blaubeerpürees in griechischen Joghurts verwenden, um cremige Texturen für vielbeschäftigte Verbraucher zu liefern, und KIND-Riegel, die getrocknete Blaubeeren für eine praktische Ernährung einsetzen. Die Präferenz für natürliche und pflanzenbasierte Optionen treibt ebenfalls die Nachfrage an, wobei Blaubeersaftkonzentrate den Geschmack in abgefüllten Smoothies von Marken wie Innocent Drinks verbessern und gesundheitsbewusste sowie vegane Verbraucher ansprechen. Laut dem Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten erreichten die durchschnittlichen wöchentlichen Pro-Kopf-Ausgaben für Lebensmittel und Getränke im Vereinigten Königreich im Geschäftsjahr bis 2024 GBP 47,19, was die gestiegene Nachfrage nach praktischen Produkten wie Clif-Energiegels mit Blaubeerextrakten für funktionelle Vorteile widerspiegelt [1]Quelle: Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, "Family Food FYE 2024", gov.uk. Fortschritte bei Verarbeitungstechniken verlängern die Haltbarkeit und ermöglichen den Einsatz von Blaubeerextrakten und -pulvern in Produkten wie Quaker-Instant-Haferflocken, während Clean-Label-Trends die Verwendung von Bio-Blaubeeren in Premium-Fertiggerichten fördern und so die Verbrauchernachfrage nach echten Früchten in praktischen Produkten erfüllen.

Zunehmende Beliebtheit zuckerreduzierter Produkte treibt die Nachfrage nach Zuckerersatzstoffen an

Die Einführung der Soft Drinks Industry Levy im Jahr 2018, die durch Compliance-Prüfungen im Jahr 2024 bekräftigt wurde, hat die Bemühungen zur Zuckerreduzierung im Vereinigten Königreich erheblich beeinflusst. Laut HM Revenue and Customs enthalten 46 % der Lagereinheiten für Erfrischungsgetränke nun weniger als 5 Gramm Zucker pro 100 Milliliter, was Hersteller dazu veranlasst, Zuckerersatzstoffe einzusetzen, die sensorische Attraktivität mit regulatorischen Anforderungen in Einklang bringen [2]Quelle: HM Revenue & Customs, "Soft Drinks Industry Levy uprating", gov.uk. Diese regulatorische Auswirkung erstreckt sich auf die Süßwaren- und Backwarenindustrie, wo Unternehmen Produkte reformulieren, um eine mögliche künftige Besteuerung zu vermeiden. Dies hat die Nachfrage nach fortschrittlichen Süßungsmitteln angetrieben, die in der Lage sind, erhebliche Zuckerreduzierungen zu erzielen, ohne die Produktintegrität zu beeinträchtigen. So bietet beispielsweise Tate and Lyles TASTEVA M Stevia-Süßungsmittel, das 2024 eingeführt wurde, eine um 30 % verbesserte Geschmacksmaskierung im Vergleich zu früheren Stevia-Extrakten und ermöglicht es Schokoladen- und Keksherstellern, den Zuckergehalt um bis zu 40 % zu reduzieren und dabei die Geschmacksprofile beizubehalten. Ähnlich hat Cargills EverSweet, ein durch Fermentation gewonnenes Reb-M-Stevia, in Joghurt- und Eiscremanwendungen an Bedeutung gewonnen, da es das Mundgefühl von Saccharose eng nachahmt und glattere Übergänge bei Milchdesserts ermöglicht. Hochintensive Süßungsmittel wie Sucralose und Acesulfam-K werden zunehmend in kostensensiblen Eigenmarken eingesetzt, obwohl die Verbraucherpräferenz für Clean-Label-Zutaten ihr Wachstum im Vergleich zu pflanzlichen Alternativen wie Stevia- und Mönchsfruchtextrakten begrenzt. Diese Innovationen verbinden regulatorische Compliance mit Formulierungsflexibilität und positionieren Zuckerersatzstoffe als unverzichtbar für Lebensmittelhersteller, die gesundheitsorientierte Reformulierungen in den Bereichen Getränke, Süßwaren, Backwaren und Milchprodukte navigieren.

Steigende Nachfrage nach funktionellen Lebensmitteln und Getränken

Die Verbrauchernachfrage nach funktionellen Lebensmitteln und Getränken steigt, angetrieben durch den Fokus auf gesundheitliche Vorteile wie verbesserte Darmgesundheit, gestärkte Immunität und Energiemanagement. Dies hat zur Integration von bioaktiven Zusatzstoffen, einschließlich Probiotika, Präbiotika und Anreicherungsmitteln, in alltägliche Produkte geführt. Hersteller orientieren sich an Clean-Label-Präferenzen, indem sie funktionelle Enzyme und Ballaststoffe einsetzen, ohne Geschmack oder Textur zu beeinträchtigen, was die Einführung von Produkten wie darmfreundlichen Joghurts, angereicherten Getreideprodukten und energiefördernden Getränken ermöglicht, die Wellness-Aussagen unterstützen. So verbessert beispielsweise Humiome-Präbiotikafaser von DSM-Firmenich die Mikrobiom-Unterstützung in Smoothie- und Riegelformulierungen und bietet klinisch validierte Verdauungsvorteile bei gleichzeitiger Beibehaltung natürlicher Zutatenlisten. Ebenso wird der LGG-Probiotikastamm von Novonesis in angereicherten Milchgetränken eingesetzt, um gezielte Immununterstützung zu liefern, postpandemische Gesundheitsbedenken anzusprechen und Wiederholungskäufe zu fördern. Enzyme von Novonesis verbessern die Nährstoffbioverfügbarkeit in pflanzlichen Milchalternativen, indem sie Antinährstoffe abbauen und angereicherte Optionen für vegane Verbraucher effektiver machen, die eine verbesserte Protein- und Vitaminaufnahme anstreben. Hydrokolloide wie Pektinvarianten von CP Kelco stabilisieren Getränke, indem sie die Trennung in ballaststoffreichen Energieschüssen verhindern und die Haltbarkeit für funktionelle trinkfertige Formate sicherstellen, die in Fitnessstudios und Convenience-Stores beliebt sind. Diese Zusatzstoffe treiben Innovationen in Produktformulierungen voran und ermöglichen Differenzierung sowie die Positionierung funktioneller Lebensmittel als wichtige Wachstumstreiber in den Bereichen Milchprodukte, Getränke, Backwaren und Snacks.

Verlagerung der Verbraucher hin zu Clean-Label- und natürlichen Zusatzstoffen infolge des Gesundheitsbewusstseins

Die Verbrauchernachfrage nach Clean-Label- und natürlichen Zusatzstoffen, angetrieben durch ein gesteigertes Gesundheitsbewusstsein, beeinflusst Reformulierungsstrategien in der Lebensmittelindustrie im Vereinigten Königreich. Bedenken hinsichtlich stark verarbeiteter Lebensmittel und Zusatzstoffe sind erheblich: Eine Umfrage der Lebensmittelstandards-Behörde des Vereinigten Königreichs aus dem Jahr 2024 ergab, dass 77 % der Befragten sehr oder etwas besorgt über stark oder übermäßig verarbeitete Lebensmittel sind und 73 % ähnliche Bedenken hinsichtlich Zutaten und Zusatzstoffen äußern [3]Quelle: Beratungsausschuss für Sozialwissenschaften (ACSS) und Lebensmittelstandards-Behörde, "Consumer Concerns, Beliefs and Behaviours Around Ultra-processed Foods", acss.food.gov.uk . Dies hat Unternehmen wie Kerry Group dazu veranlasst, sich zu verpflichten, bis 2026 sicherzustellen, dass 70 Prozent ihres europäischen Zutatenportfolios Clean-Label-Kriterien erfüllt, angetrieben durch die Nachfrage nach transparenten Formulierungen in Snacks und Fertiggerichten. Natürliche Farben, wie die der EXBERRY-Linie von GNT Group aus Obst- und Gemüsekonzentraten, ersetzen synthetische Azofarbstoffe in Süßwarenprodukten wie Fruchtgummis und Gelees, obwohl ihre geringere Hitzestabilität Anpassungen bei der Herstellung von Backwaren erfordert. Sonnenblumenlecithin, das von Unternehmen wie IMCOPA geliefert wird, wird trotz eines Kostenaufschlags von 25 Prozent zunehmend als Ersatz für Sojalecithin in Premium-Schokolade und Aufstrichen verwendet, da es Assoziationen mit gentechnisch veränderten Organismen und Allergenbedenken vermeidet. Bei Konservierungsstoffen sind fermentierter Rohrzucker und kultivierte Dextrose von Corbion nun Standard in Premium-Backwaren wie handwerklichen Sauerteigbroten, die Schimmel durch organische Säuren hemmen, aber die Haltbarkeit im Vergleich zu Calciumpropionat um 10 bis 15 % verkürzen, was eine optimierte Verpackung erfordert. Sensients natürliche Geschmacksverstärker, die aus Hefeextrakten gewonnen werden, verstärken Umami in natriumarmen Suppen ohne chemische Profile und unterstützen Transparenz und funktionelle Reformulierungen. Diese Verschiebungen unterstreichen die entscheidende Rolle natürlicher Zusatzstoffe bei der Bewältigung von Verbrauchergesundheitsbedenken und regulatorischen Anforderungen bei gleichzeitiger Aufrechterhaltung der Produktqualität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften für Zulassung und Verwendung | -0.6% | Landesweit, Zuständigkeit der Lebensmittelstandards-Behörde nach dem Brexit | Langfristig (≥ 4 Jahre) |

| Negative Wahrnehmung von Lebensmittelzusatzstoffen treibt die Nachfrage nach zusatzstofffreien Alternativen an | -0.5% | Landesweit, am stärksten in Bio- und Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Volatilität in der Lieferkette und bei den Preisen | -0.4% | Landesweit, importabhängige Kategorien | Kurzfristig (≤ 2 Jahre) |

| Erhebliche Kosten im Zusammenhang mit Forschung und Entwicklung sowie Innovation | -0.3% | Landesweit, unverhältnismäßige Auswirkungen auf mittelständische Lieferanten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften für Zulassung und Verwendung

Regulatorische Rahmenbedingungen im Vereinigten Königreich stellen strenge Anforderungen an die Zulassung und Verwendung von Lebensmittelzusatzstoffen und beeinflussen die Marktdynamik erheblich. Diese Vorschriften, die von der Lebensmittelstandards-Behörde und beibehaltenen Rahmenwerken der Europäischen Union durchgesetzt werden, schreiben strenge Sicherheitsbewertungen vor, einschließlich umfassender toxikologischer Dossiers und Expositionsbewertungen für neuartige Zusatzstoffe. Dieser Prozess verlängert die Zeitrahmen für den Markteintritt und erfordert Formulierungsanpassungen. Innovative Konservierungsstoffe und Farben sind mit Verzögerungen konfrontiert, während etablierte synthetische Optionen, wie bestimmte Azofarbstoffe, Auslaufphasen oder Reformulierungsauflagen unterliegen. So müssen beispielsweise Hersteller, die kultivierte Dextrose von Danisco (jetzt Teil von IFF) zur natürlichen Konservierung in Aufschnitt verwenden, Voranmeldepflichten erfüllen, was zu höheren Compliance-Kosten führt, die mittelgroße Lieferanten unverhältnismäßig stark belasten. Maximal zulässige Mengen für hochintensive Süßungsmittel, wie Saccharin in Getränken, erfordern eine vorsichtige Mischung mit zugelassenen Alternativen wie Cyclamaten, um Produktrückrufe zu vermeiden. Post-Brexit-Reinheitsspezifikationen für Säuerungsmittel, wie Zitronensäure, gewährleisten die Integrität von Zusatzstoffen, verlangsamen jedoch importabhängige Lieferketten für Backwaren und Saucenprodukte. Enzymgemische, die in funktionellen Getreideprodukten verwendet werden, erfordern Wirksamkeitsvalidierungen gemäß den Vorschriften für neuartige Lebensmittel, was Genehmigungsprozesse mit Forschungs- und Entwicklungsinvestitionen verknüpft und etablierte Unternehmen mit regulatorischem Fachwissen begünstigt. Diese vielschichtigen Einschränkungen lenken Innovationen hin zu vorab genehmigten natürlichen Profilen, wie Essigfermentaten, und balancieren öffentliche Gesundheitsschutzmaßnahmen mit Einschränkungen des Marktwachstums in den Bereichen Konservierungsstoffe, Süßungsmittel und funktionelle Zusatzstoffe.

Negative Wahrnehmung von Lebensmittelzusatzstoffen treibt die Nachfrage nach zusatzstofffreien Alternativen an

Verbraucherbedenken hinsichtlich der Sicherheit und Natürlichkeit von Lebensmittelzusatzstoffen beeinflussen Kaufentscheidungen und treiben die Nachfrage nach zusatzstofffreien Alternativen an. Synthetische Konservierungsstoffe, Farben und Geschmacksverstärker werden zunehmend als unnatürlich oder potenziell schädlich wahrgenommen, was Marken dazu veranlasst, „ohne Zusatzstoffe”-Kennzeichnungen auf Produkten wie Snacks, Getränken und Fertiggerichten hervorzuheben. Dieser Trend steht im Einklang mit der Clean-Label-Bewegung, bei der die durch Medienberichte über potenzielle Gesundheitsrisiken geschürte Skepsis gegenüber E-Nummern dazu geführt hat, dass große Einzelhändler wie Tesco und Sainsbury's zusatzstofffreien Eigenmarken Priorität einräumen und den Marktanteil traditioneller Formulierungen verringern. So müssen beispielsweise Marken, die essigbasierte Konservierungsstoffe wie die von Kemins Mantrol anstelle von Sorbaten verwenden, „natürliche Konservierung” betonen, um Verbraucherbedenken anzusprechen, was größere Marketinginvestitionen zur Verbesserung der Transparenz erfordert. Emulgatorintensive Kategorien wie Margarine sind ebenfalls betroffen, wobei palmölfreie Sonnenblumenoptionen von AAK gegenüber Standard-Lecithinen an Bedeutung gewinnen, da Verbraucher Bedenken hinsichtlich der Verarbeitung haben, trotz funktioneller Gleichwertigkeit. Ebenso stehen Hydrokolloidanwendungen in Saucen vor Herausforderungen, wobei Pektin als „fruchtbasiert” vermarktet wird, um das mit Zusatzstoffen verbundene Stigma in Premium-Ketchups zu vermeiden, obwohl höhere Kosten die Margen für Volumenhersteller belasten. Geschmacksverstärker wie Hefeextrakte werden verwendet, um Mononatriumglutamat-Profile ohne synthetische Assoziationen zu replizieren, doch vollständig zusatzstofffreie Ansprüche dominieren Premium-Regale und setzen Lieferanten unter Druck, Clean-Label-Lösungen in den Bereichen Backwaren, Milchprodukte und Convenience-Lebensmittel zu innovieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zuckerersatzstoffe übertreffen Massensüßungsmittel trotz kleinerer Basis

Massensüßungsmittel, die voraussichtlich im Jahr 2025 einen Marktanteil von 45,02 % halten werden, bleiben aufgrund ihrer Kosteneffizienz und funktionellen Vielseitigkeit in Backwaren dominant, da sie Volumen und Mundgefühl bieten, die Ersatzstoffe oft nicht erreichen. Ihr Wachstum ist jedoch langsamer als der Marktdurchschnitt, da die Anforderungen zur Zuckerreduzierung strenger werden und Formulierer dazu veranlasst werden, Mischungen mit Ersatzstoffen einzusetzen, um die Compliance ohne vollständige Reformulierung zu erreichen. Ingredions Vitessence-Erbsenfaser dient als partielles Füllmittel und verbessert die Textur in zuckerarmen Keksen, während sie Clean-Label-Anforderungen erfüllt und die Abhängigkeit von reinen Massensüßungsmitteln weiter reduziert. Darüber hinaus verzeichnen Zuckerersatzstoffe ein erhebliches Wachstum und übertreffen Massensüßungsmittel trotz ihrer kleineren Marktbasis. Dieses Wachstum wird durch Hersteller angetrieben, die regulatorische Anforderungen wie die Soft Drinks Industry Levy erfüllen und Produkte in den Kategorien Süßwaren und Backwaren reformulieren. Hochintensive und neuartige Süßungsmittel ermöglichen erhebliche Zuckerreduzierungen bei gleichzeitiger Beibehaltung von Geschmack und Textur. Novonesis' Laktase-Enzyme unterstützen diesen Trend weiter, indem sie die Herstellung von laktosefreien Milchprodukten mit reduziertem Zuckergehalt erleichtern und enzymatische Lösungen in breitere Zuckerersatzstrategien integrieren.

Zuckerersatzstoffe werden voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 6,63 % wachsen, angetrieben durch Innovationen, die die sensorische Leistung in reformulierten Süßwarenprodukten wie Kaugummis und Schokoladen replizieren, wobei Ersatzstoffe wie Allulose Karamellisierung ohne zusätzliche Kalorien bieten. Hydrokolloide, einschließlich Xanthangummi und Carrageen, stabilisieren Saucen und Dressings in Fertiggerichten und gewährleisten die Viskosität unter Hitze- und Scherbedingungen. Lebensmittelaromen und -verstärker expandieren zusammen mit funktionellen Getränken, maskieren Fehltöne von Probiotika und Pflanzenproteinen und verstärken natürliche Fruchtaromen. Lebensmittelfarbstoffe verlagern sich hin zu natürlichen Alternativen wie den EXBERRY-Konzentraten von GNT Group, die sich an Clean-Label-Trends orientieren. Trennmittel bleiben für Pulversuppen und Gewürzmischungen unverzichtbar und gewährleisten die Fließfähigkeit unter feuchten Bedingungen, wobei Brenntags kieselsäurebasierte Mittel ihre Nützlichkeit verdeutlichen.

Nach Quelle: Natürliche Zusatzstoffe gewinnen Marktanteile, da Clean-Label-Anforderungen zunehmen

Synthetische Zusatzstoffe, die im Jahr 2025 einen Marktanteil von 64,45 % ausmachten, dominieren weiterhin aufgrund von Kostenvorteilen und überlegener funktioneller Leistung in Hochvolumenanwendungen wie kohlensäurehaltigen Erfrischungsgetränken und Umgebungsbackwaren. Wachsender Einzelhändlerdruck und Fortschritte bei natürlichen Alternativen verringern jedoch allmählich die Leistungslücke und stellen die Dominanz synthetischer Optionen in Frage. Darüber hinaus gewinnen natürliche Zusatzstoffe an Bedeutung, da Clean-Label-Anforderungen die Nachfrage nach transparenten Zutatenportfolios antreiben. Einzelhändler priorisieren zunehmend pflanzenbasierte, mikrobielle und fermentationsbasierte Optionen gegenüber traditionellen synthetischen Zusatzstoffen. Diese Verschiebung entspricht den Verbraucherpräferenzen, E-Nummern zu vermeiden, und unterstützt die Entwicklung von Premium-Produktlinien in Getränken und Snacks mit gesundheitsorientierter Kennzeichnung. So liefert beispielsweise fermentationsbasiertes Vanillin von DSM-Firmenich authentischen Geschmack ohne synthetische Vorläufer und stärkt natürliche Ansprüche in Backwarenfüllungen und Eiscreme.

Natürliche Zusatzstoffe werden voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 6,89 % wachsen und synthetische Alternativen übertreffen, da regulatorische Anforderungen Portfolioanpassungen in allen Kategorien vorantreiben. Innovationen adressieren Leistungskompromisse, die mit natürlichen Quellen verbunden sind. So bietet beispielsweise Cargills EverSweet Reb-M-Stevia, das durch Präzisionsfermentation hergestellt wird, das Geschmacksprofil von Saccharose ohne den landwirtschaftlichen Flächenbedarf von blattbasiertem Stevia und ist damit eine skalierbare Lösung für zuckerarme Getränke und Süßwaren. Ebenso verbessern stabilisierte Anthocyanextrakte von Sensient die Haltbarkeit der Farbe in natürlichen Farbstoffen und adressieren Herausforderungen wie das Verblassen unter UV-Licht. Rosmarinextrakt, ein beliebtes natürliches Antioxidans, wird mit Maskierungsmitteln kombiniert, um Fehlaromen in neutralen Anwendungen zu mildern, während Sonnenblumenlecithin Sojalecithin in Schokolade und Aufstrichen ersetzt, um Assoziationen mit gentechnisch veränderten Organismen zu vermeiden. Trotz seiner höheren Kosten und geringeren Emulgierungseffizienz gewinnt Sonnenblumenlecithin in allergenfreien Premium-Aufstrichen von Schokoladenherstellern an Beliebtheit.

Nach Anwendung: Getränke führen das Wachstum an, da funktionelle und zuckerarme Einführungen zunehmen

Backwaren und Süßwaren werden voraussichtlich im Jahr 2025 einen Marktanteil von 29,78 % ausmachen, angetrieben durch ihre Abhängigkeit von Emulgatoren, Enzymen und Massensüßungsmitteln. Diese Zusatzstoffe spielen eine entscheidende Rolle bei der Verlängerung der Haltbarkeit und der Verbesserung der Textur in Umgebungsprodukten. Sie gewährleisten Krümelweichheit und Kaubarkeit in Massenmarkt-Keksen und verknüpfen ihre Volumendominanz mit kosteneffizienter Funktionalität bei stabilem Konsum verarbeiteter Lebensmittel. Getränke werden voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 6,27 % wachsen und sich als die am schnellsten wachsende Anwendung etablieren. Dieses Wachstum wird durch den zunehmenden Einsatz von Zusatzstoffen angetrieben, die Bitterkeit in steviagesüßten Colas und probiotisch angereicherten Tees maskieren. Das Segment profitiert von der durch den E-Commerce getriebenen Nachfrage nach kalorienarmen Mixern und entspricht der wachsenden Beliebtheit funktioneller und zuckerarmer Getränke. Reformulierungsbemühungen in trinkfertigen Formaten unterstützen dieses Wachstum weiter, wobei Marken Darmgesundheits-Shots und Energiewässer verbessern, ohne den Erfrischungseffekt zu beeinträchtigen. So stabilisieren beispielsweise Emulgatoren von Palsgaard ballaststoffreiche Proteinshakes und gewährleisten ein cremiges Mundgefühl und eine verlängerte Haltbarkeit für fitnessorientierte Getränke.

Milchprodukte und Desserts nutzen Hydrokolloide und Enzyme, um sich wandelnden Verbraucheranforderungen gerecht zu werden. Laktasepräparate von Novonesis ermöglichen die Herstellung von laktosefreier Milch ohne Einbußen bei der Süße, während Probiotikastämme von Unternehmen wie Symrise und IFF in Premium-Joghurts eingesetzt werden, um die Textur zu erhalten und den Geschmack für laktoseintolerante Verbraucher zu verbessern. Fleisch und Fleischerzeugnisse sind auf Konservierungsstoffe und Antioxidantien angewiesen, um die Haltbarkeit zu verlängern, wobei natürliche Extrakte von Archer Daniels Midland die Lipidoxidation verzögern und längere Vertriebszyklen unterstützen. Suppen, Saucen und Dressings benötigen Emulgatoren und Trennmittel, um die Stabilität während des verlängerten Vertriebs aufrechtzuerhalten, während andere Anwendungen, einschließlich Tiernahrung, Nahrungsergänzungsmittel und Säuglingsnahrung, durch grundlegende Konservierung und Anreicherung ein stetiges Wachstum aufrechterhalten.

Geografische Analyse

Der Markt für Lebensmittelzusatzstoffe im Vereinigten Königreich, der bis 2026 voraussichtlich USD 3,21 Milliarden erreichen und bis 2031 mit einer jährlichen Wachstumsrate von 5,27 % wachsen wird, spiegelt einen regulatorischen Rahmen wider, der durch post-Brexit-Entwicklungen geprägt ist. Während das Land von den Rahmenwerken der Europäischen Union abgewichen ist, hält es an wesentlichen Sicherheitsstandards fest. Der unabhängige Genehmigungsweg der Lebensmittelstandards-Behörde, der 2024 eingeführt wurde, hat zu doppelten Compliance-Kosten für multinationale Lieferanten geführt, die in beiden Märkten tätig sind. Das System integriert jedoch beibehaltene Sicherheitsdossiers der Europäischen Union, um Genehmigungen für etablierte Zusatzstoffe wie Konservierungsstoffe und Emulgatoren zu beschleunigen. Unternehmen, die frühzeitig Zulassungen für innovative Zusatzstoffe, einschließlich fermentationsbasierter Süßungsmittel, erhalten, erlangen einen Wettbewerbsvorteil bei der Reformulierung zuckerarmer Getränke und Snacks und positionieren sich damit vorteilhaft im Markt.

Städtische Zentren wie Großraum London, Manchester und Birmingham treiben die Nachfrage aufgrund ihrer dichten Bevölkerung und der Bedeutung von Convenience-Einzelhandel und E-Commerce-Lebensmittelkanälen an. Diese Faktoren erfordern Zusatzstoffe, die die Haltbarkeit verlängern und die Produktqualität in komplexen Vertriebsnetzwerken aufrechterhalten. Stabilisatoren wie Hydrokolloide werden in Fertiggerichten weit verbreitet eingesetzt, während Antioxidantien für gekühlte Sandwiches entscheidend sind. Städtische Logistikherausforderungen haben die Nachfrage nach leistungsstarken Konservierungsstoffen erhöht, wie sie beispielsweise von Kemin angeboten werden, die Verderb während der letzten Meile der Lieferung verhindern. Marken in diesen Regionen verlassen sich auf solche Zusatzstoffe, um eine konsistente Produktverfügbarkeit in Innenstadtgeschäften und Online-Plattformen zu gewährleisten.

Im Gegensatz dazu zeigen Schottland und Wales eine langsamere Akzeptanz von Premium-Clean-Label-Produkten, beeinflusst durch niedrigere Haushaltseinkommen und eine Präferenz für traditionelle Formulierungen in Backwaren- und Süßwarengrundprodukten. Städtische Gebiete wie Edinburgh und Cardiff orientieren sich jedoch an breiteren Trends beim Konsum funktioneller Getränke, wo natürliche Aromen verwendet werden, um Fehltöne in probiotischen Getränken zu maskieren. Allmähliche Verschiebungen in regionalen Präferenzen sind erkennbar, wobei Konservierungsstoffe die verlängerte Haltbarkeit in wertorientierten Milchprodukten unterstützen und städtische Premium-Nischen die Akzeptanz natürlicher Farben wie Rote-Bete-Extrakte für Joghurt-Toppings vorantreiben. Darüber hinaus ermöglicht die Ausrichtung Nordirlands an den Vorschriften der Europäischen Union im Rahmen des Windsor-Rahmens Zutatenzulieferern den Zugang zu beiden Märkten – dem Vereinigten Königreich und der Europäischen Union – von einer einzigen Produktionsbasis aus. Dieser Vorteil wird jedoch durch die kleinere Marktgröße der Region und die begrenzte lokale Fertigungskapazität gemindert.

Wettbewerbslandschaft

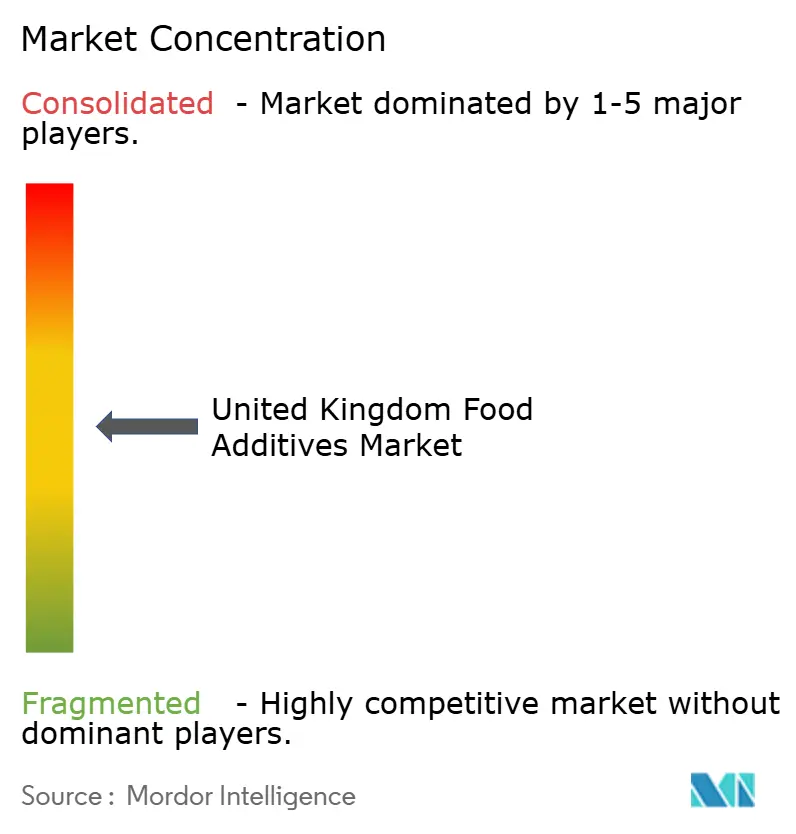

Der Markt für Lebensmittelzusatzstoffe im Vereinigten Königreich ist durch ein moderates Maß an Fragmentierung gekennzeichnet, wobei globale Konzerne eine dominante Position einnehmen und gleichzeitig Raum für spezialisierte und aufstrebende Akteure lassen. Große multinationale Unternehmen, darunter Tate and Lyle, Cargill, International Flavors & Fragrances, Inc., Kerry Group und DSM Firmenich, nutzen vertikal integrierte Lieferketten und interne Fermentationskapazitäten, um Kosten zu managen und eine stabile Versorgung mit Süßungsmitteln, Texturierungsmitteln und funktionellen Systemen zu gewährleisten. Dieser Ansatz ermöglicht es Backwaren- und Getränkeherstellern im Vereinigten Königreich, vollständige Zutatensysteme zu beziehen, wie Süßungsmittel-Stärke-Mischungen oder Geschmacks- und Ernährungslösungen, anstatt einzelne Zusatzstoffe. Diese Strategie erhöht die Wechselkosten für Kunden und stärkt den Einfluss dieser Unternehmen auf Formulierungsentscheidungen.

Spezialisierte Akteure dominieren technische Nischendomänen und nutzen ihr Fachwissen und ihre regulatorischen Portfolios, um hohe Markteintrittsbarrieren zu schaffen. Novonesis führt das Enzymsegment an und bietet maßgeschneiderte Backwaren- und Brauenzymsysteme an, die die Produktweichheit verbessern und die Teigverarbeitung optimieren. Ebenso sind DSM Firmenich und DuPont-Erbschaftsproduktlinien wichtige Akteure bei Enzymen für die Milch- und Fleischverarbeitung. Im Segment Aromen und Geschmacksmodulation bieten Givaudan und Symrise komplexe Aromensysteme für Snacks, Getränke und pflanzenbasierte Marken an, während Corbions auf Milchsäure basierende Lösungen und Essigmischungen natürliche Konservierungssysteme unterstützen, die in gekühlten Fleischprodukten und Fertiggerichten verwendet werden. Mittelständische Lieferanten, denen die Ressourcen größerer Akteure fehlen, sind zunehmend auf Rohstoffzusatzstoffe wie Massensüßungsmittel und einfache Zitronensäure beschränkt und sehen sich intensivem Preiswettbewerb und begrenzter Differenzierung gegenüber.

Wachstumschancen konzentrieren sich auf Clean-Label-Lösungen, die synthetische Leistung in anspruchsvollen Anwendungen replizieren. Hitzestabile natürliche Farben für Getränke, fermentationsbasierte Emulgatoren für pflanzenbasierte Produkte und innovative Konservierungssysteme gewinnen an Bedeutung. Unternehmen wie Givaudan, Sensient und Novonesis entwickeln Lösungen, die mit Einzelhändlerstandards übereinstimmen und Attribute wie nicht-GVO- und allergenfreie Profile betonen. Gleichzeitig erkunden im Vereinigten Königreich ansässige Disruptoren Pflanzenprotein-Texturierungsmittel und algenbasierte natürliche Farben, obwohl ihre begrenzte Produktionskapazität und regulatorische Herausforderungen ihre Auswirkungen auf Premium-Produktlinien beschränken und das Volumengeschäft etablierten multinationalen Unternehmen überlassen.

Marktführer für Lebensmittelzusatzstoffe im Vereinigten Königreich

Tate & Lyle PLC

Kerry Group PLC

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: JPL Flavours, das einzige im Besitz eines Aromatikers befindliche Aromahaus im Vereinigten Königreich, eröffnete seinen neuen Hauptsitz in Bromborough, Wirral. Die Investition von GBP 11 Millionen unterstrich JPLs Engagement für die Erweiterung seiner Aktivitäten und die Stärkung seiner Kapazitäten in der wettbewerbsintensiven Aromaindustrie. Die 75.000 Quadratfuß große Anlage erhöhte die Produktionskapazität von JPL Flavors erheblich und ermöglichte es dem Unternehmen, seinen Kunden ein breiteres Spektrum an Aromalösungen anzubieten.

- September 2025: PINC, der Venture-Arm des internationalen Lebensmittel- und Getränkeunternehmens Paulig, gab seine Investition in Scindo bekannt, ein im Vereinigten Königreich ansässiges Biotech-Startup, das auf KI-gestütztes Enzym-Engineering spezialisiert ist, um nachhaltige, biobasierte Zutaten zu entwickeln. Dieser Ansatz bot eine umweltfreundliche Alternative zu herkömmlichen Herstellungsprozessen, die typischerweise auf erdölbasierten Inputs angewiesen sind. Durch die Entwicklung von Enzymen zur effizienteren Durchführung komplexer Biotransformationen ermöglichte Scindo die skalierbare Produktion natürlicher Aromen und Duftstoffe mit einem geringeren ökologischen Fußabdruck.

- Oktober 2024: Das niederländische Lebensmitteltechnologieunternehmen Revyve schloss eine Partnerschaft mit Daymer Ingredients, um seine natürlichen und nachhaltigen Texturierungszutaten im Vereinigten Königreich einzuführen. Diese Zusammenarbeit stellte Revyves erste internationale Vertriebsvereinbarung dar und ermöglichte britischen Lebensmittel- und Getränkeherstellern den Zugang zu seinen hefebasierten Eiersatzzutaten. Die Partnerschaft entsprach Daymers Engagement für die Erweiterung der Verfügbarkeit von leistungsstarken, natürlichen und nachhaltigen Zutaten auf dem Markt des Vereinigten Königreichs.

Berichtsumfang des Marktes für Lebensmittelzusatzstoffe im Vereinigten Königreich

Lebensmittelzusatzstoffe sind Substanzen, die Lebensmitteln zugesetzt werden, um deren Sicherheit, Frische, Geschmack, Textur oder Aussehen zu erhalten oder zu verbessern. Der Markt für Lebensmittelzusatzstoffe im Vereinigten Königreich ist nach Produkttyp, Quelle und Anwendung segmentiert. Nach Produkttyp ist der Markt in Konservierungsstoffe, Massensüßungsmittel, Zuckerersatzstoffe, Emulgatoren, Trennmittel, Enzyme, Hydrokolloide, Lebensmittelaromen und -verstärker, Lebensmittelfarbstoffe, Säuerungsmittel segmentiert; nach Quelle in natürlich und synthetisch; und nach Anwendung in Backwaren und Süßwaren, Milchprodukte und Desserts, Getränke, Fleisch und Fleischerzeugnisse, Suppen, Saucen und Dressings sowie sonstige Anwendungen. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konservierungsstoffe |

| Massensüßungsmittel |

| Zuckerersatzstoffe |

| Emulgatoren |

| Trennmittel |

| Enzyme |

| Hydrokolloide |

| Lebensmittelaromen und -verstärker |

| Lebensmittelfarbstoffe |

| Säuerungsmittel |

| Natürlich |

| Synthetisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischerzeugnisse |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Nach Produkttyp | Konservierungsstoffe |

| Massensüßungsmittel | |

| Zuckerersatzstoffe | |

| Emulgatoren | |

| Trennmittel | |

| Enzyme | |

| Hydrokolloide | |

| Lebensmittelaromen und -verstärker | |

| Lebensmittelfarbstoffe | |

| Säuerungsmittel | |

| Nach Quelle | Natürlich |

| Synthetisch | |

| Nach Anwendung | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch und Fleischerzeugnisse | |

| Suppen, Saucen und Dressings | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelzusatzstoffe im Vereinigten Königreich im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 3,21 Milliarden geschätzt und wird voraussichtlich bis 2031 mit einer CAGR von 5,27 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Zuckerersatzstoffe werden zwischen 2026 und 2031 eine CAGR von 6,63 % verzeichnen und damit Massensüßungsmittel übertreffen.

Warum gewinnen natürliche Zusatzstoffe Marktanteile?

Einzelhändler und Verbraucher drängen auf Clean-Label-Produkte, und natürliche Varianten werden voraussichtlich mit einer CAGR von 6,89 % wachsen.

Welches Anwendungssegment führt das Wachstum an?

Getränke sind die am schnellsten wachsende Anwendung mit einer CAGR von 6,27 %, angetrieben durch die Einführung von zuckerfreien und funktionellen Getränken.

Seite zuletzt aktualisiert am: