Marktgröße und Marktanteil für Lebensmittelantioxidantien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

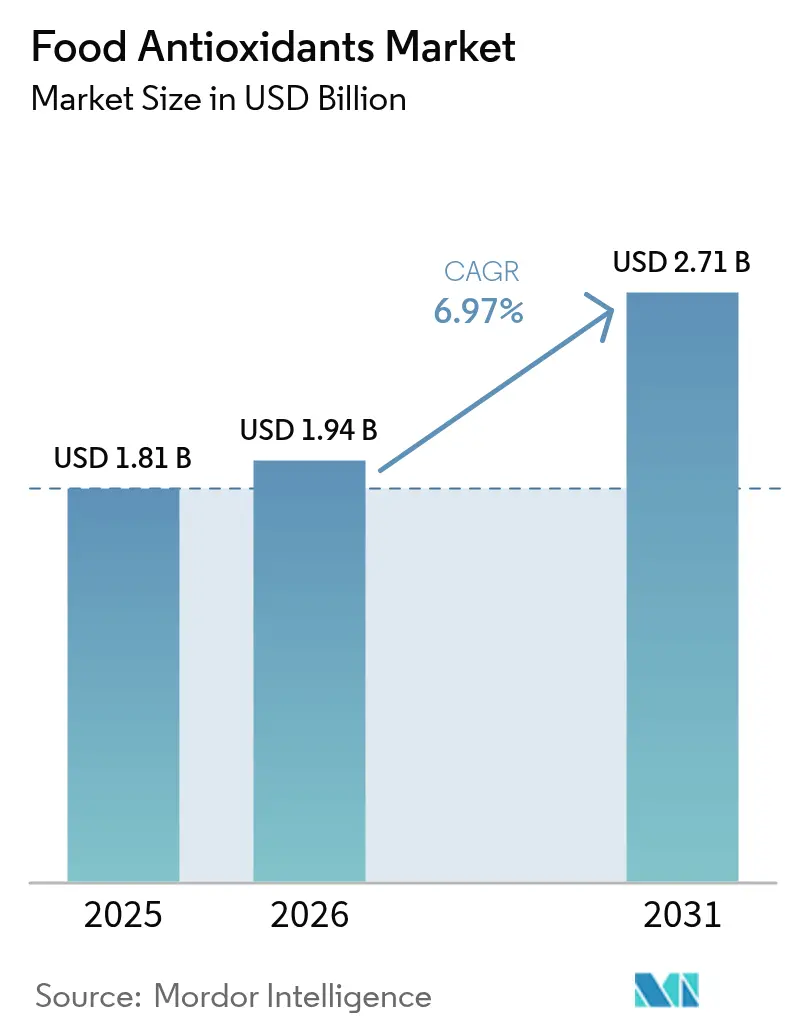

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

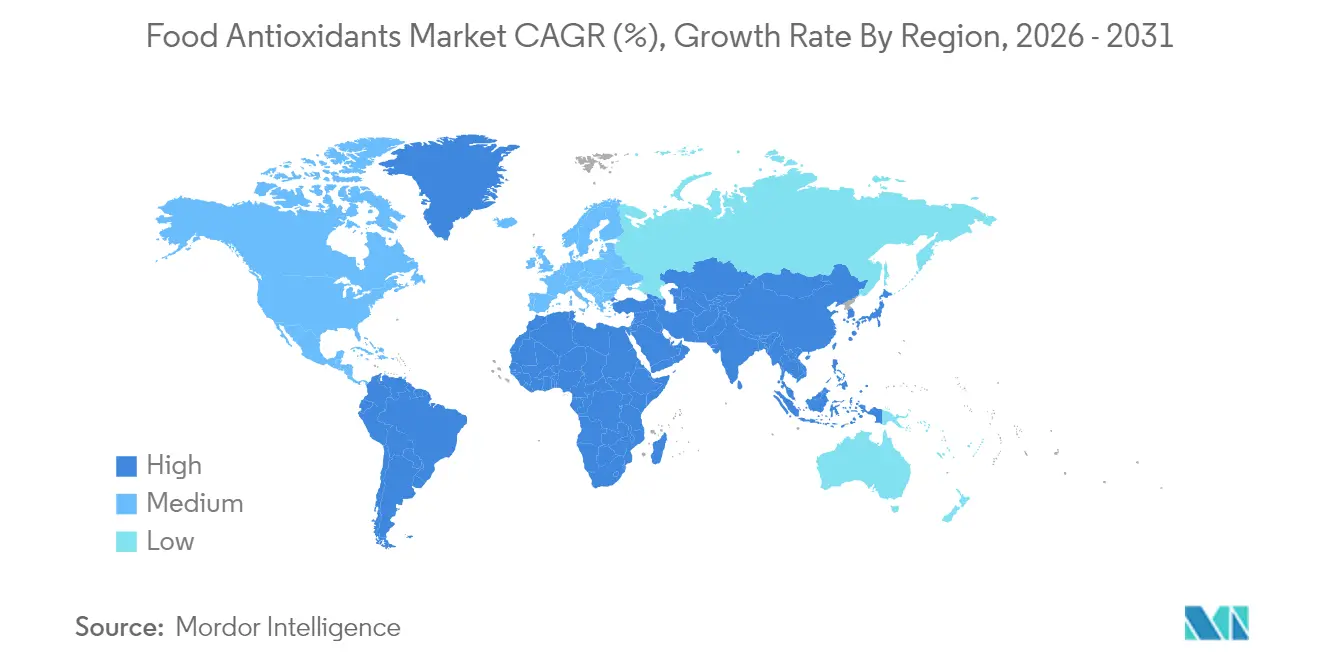

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelantioxidantien von Mordor Intelligence

Die Marktgröße für Lebensmittelantioxidantien wird im Jahr 2026 auf USD 1,94 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,81 Milliarden, mit Prognosen für 2031, die USD 2,71 Milliarden zeigen, und wächst mit einer CAGR von 6,97 % über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt die Widerstandsfähigkeit des Marktes inmitten sich verändernder Verbraucherpräferenzen hin zu Clean-Label-Produkten und einem gestiegenen Bewusstsein für oxidativen Verderb in Lebensmitteln wider. Der Sektor der Lebensmittelantioxidantien erlebt eine grundlegende Transformation, da Hersteller von synthetischen auf natürliche Alternativen umsteigen und dabei auf regulatorischen Druck und das sich wandelnde Gesundheitsbewusstsein der Verbraucher reagieren. Die Konvergenz von Lebensmittelsicherheitsbedenken, Anforderungen an eine verlängerte Haltbarkeit und Clean-Label-Anforderungen treibt Innovationen in Verabreichungssystemen voran, wobei Nanoeinkapselung und Liposomtechnologien effizientere und gezieltere Antioxidantienanwendungen in verschiedenen Lebensmittelmatrizen ermöglichen.

Wichtigste Erkenntnisse des Berichts

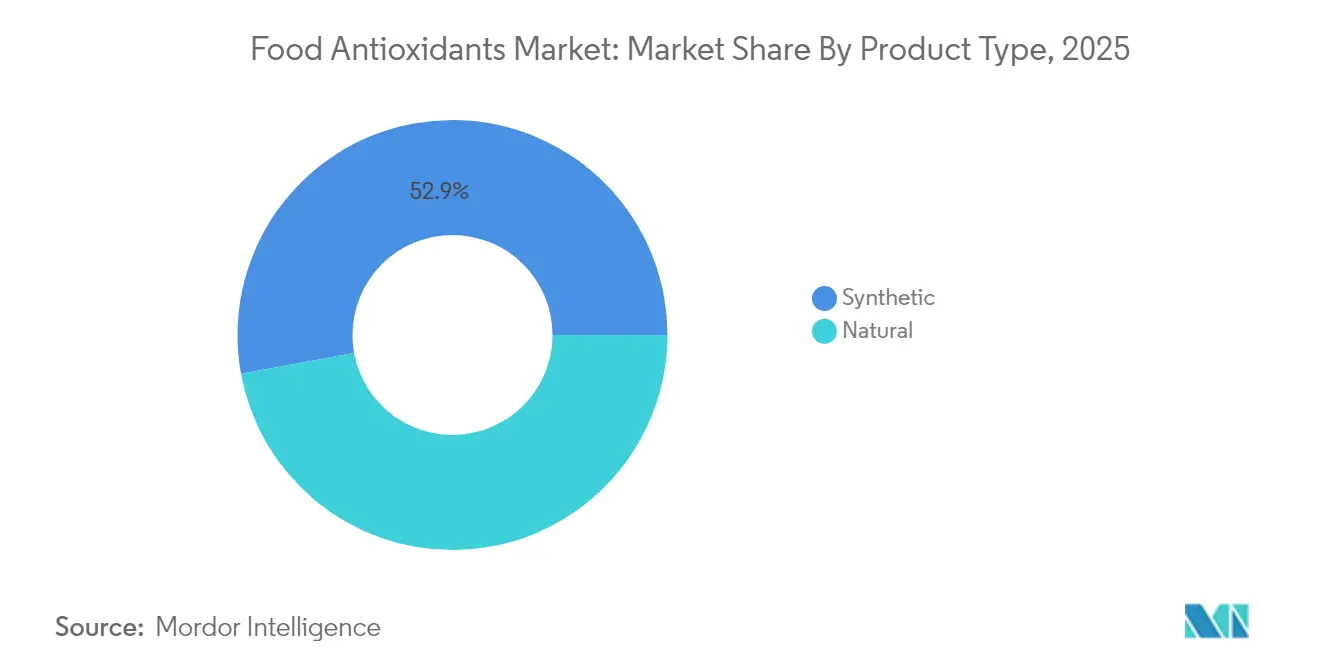

- Nach Typ hielten synthetische Antioxidantien im Jahr 2025 einen Marktanteil von 52,88 % am Markt für Lebensmittelantioxidantien, während natürliche Alternativen voraussichtlich mit einer CAGR von 9,12 % von 2026 bis 2031 wachsen werden.

- Nach Quelle machten chemisch synthetisierte Inhaltsstoffe im Jahr 2025 35,12 % der Marktgröße für Lebensmittelantioxidantien aus; algenbasierte Quellen sind auf dem Weg zu einer CAGR von 10,08 % bis 2031.

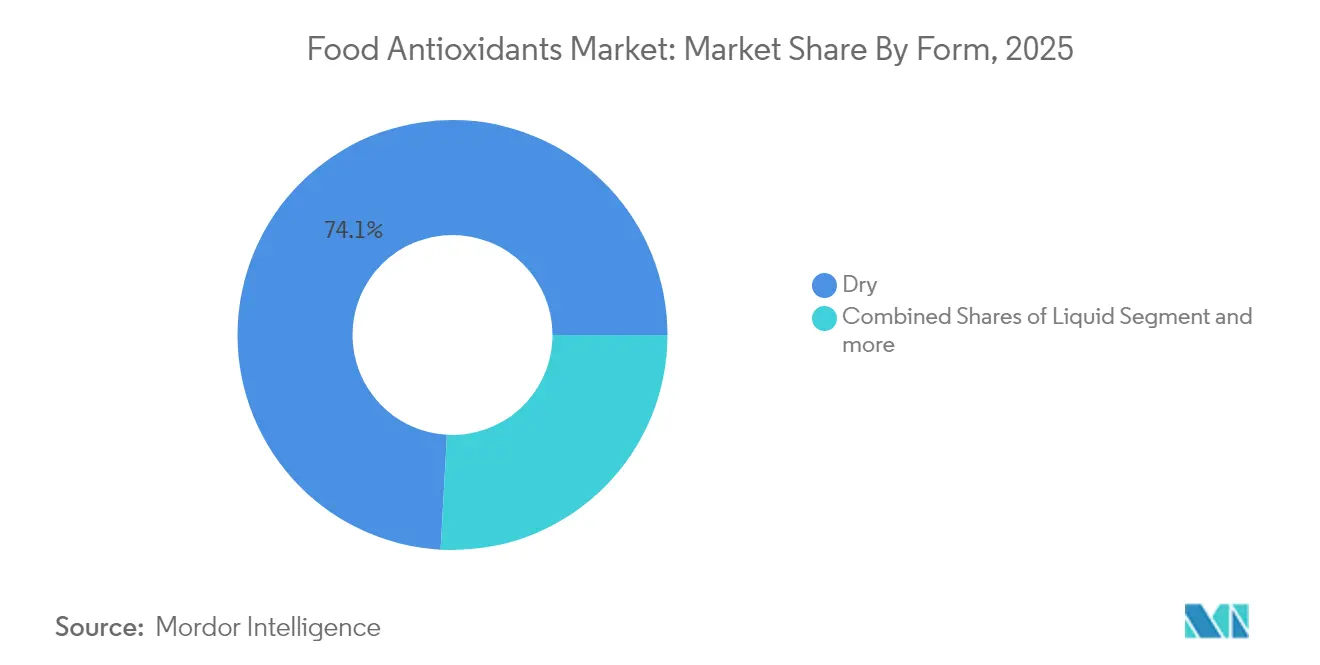

- Nach Form erfassten trockene Antioxidantien im Jahr 2025 74,12 % des Marktes für Lebensmittelantioxidantien, während flüssige Formate voraussichtlich mit einer CAGR von 8,42 % bis 2031 expandieren werden.

- Nach Anwendung beherrschten verarbeitete Lebensmittel im Jahr 2025 45,45 % der Marktgröße für Lebensmittelantioxidantien, und Säuglings- und klinische Ernährung ist für eine CAGR von 9,35 % bis 2031 positioniert.

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 33,72 % am Markt für Lebensmittelantioxidantien im Jahr 2025, während Südamerika voraussichtlich mit einer CAGR von 8,01 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelantioxidantien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion verarbeiteter und Convenienceprodukte, die eine verlängerte Haltbarkeit erfordern | +2.14% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Genehmigungen, die die Verwendung von Antioxidantien in aufstrebenden Märkten ausweiten | +1.52% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Einführungen von Functional-Food- und Nahrungsergänzungsmitteln, die mit Antioxidantien formuliert sind | +1.08% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigendes Bewusstsein für oxidativen Stress und altersbedingte Erkrankungen | +0.95% | Global, mit höherer Auswirkung in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Wachsende Innovationen in der Lebensmittelverarbeitung und Antioxidantienformulierungen | +0.42% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbrauchernachfrage nach natürlichen Antioxidantien in Clean-Label-Lebensmitteln | +0.33% | Global, mit höherer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion verarbeiteter und Convenienceprodukte, die eine verlängerte Haltbarkeit erfordern

Das Wachstum bei verarbeiteten und Convenienceprodukten treibt die steigende Nachfrage nach Antioxidantienlösungen voran, die oxidativen Verderb verhindern und die Haltbarkeit verlängern. Die globale Urbanisierung und die Verbraucherpräferenz für verzehrfertige Optionen haben Hersteller dazu veranlasst, fortschrittliche Antioxidantiensysteme zur Aufrechterhaltung der Produktqualität in Vertriebsnetzwerken einzusetzen. Der Bedarf an wirksamen Konservierungsmethoden ist besonders kritisch geworden, da sich Lieferketten verlängern und Produkte eine längere Lagerstabilität erfordern. Antioxidantien in verarbeiteten Lebensmitteln erfüllen nun zwei Zwecke – sie konservieren Produkte und schützen gleichzeitig deren Nährwert und sensorische Eigenschaften. Diese Verbindungen helfen, Ranzigkeit zu verhindern, die Farbstabilität aufrechtzuerhalten und essentielle Nährstoffe vor dem Abbau während der Lagerung und des Vertriebs zu schützen.

Der Fokus der Lebensmittelindustrie auf Clean-Label-Zutaten hat auch die Auswahl von Antioxidantien beeinflusst, wobei natürliche Alternativen gegenüber synthetischen Optionen an Bedeutung gewinnen. Technologische Entwicklungen bei der Verabreichung von Antioxidantien, wie Mikroeinkapselung und essbare Beschichtungen, ermöglichen präzisere und effektivere Anwendungen in komplexen Lebensmittelformulierungen. Diese fortschrittlichen Verabreichungssysteme verbessern die Stabilität von Antioxidantienverbindungen und gewährleisten deren anhaltende Freisetzung während der gesamten Haltbarkeit des Produkts. Die Integration dieser Technologien hat den Anwendungsbereich von Antioxidantien in verschiedenen Lebensmittelkategorien erweitert, darunter Backwaren, Fleischprodukte, Getränke und Milchprodukte.

Regulatorische Genehmigungen, die die Verwendung von Antioxidantien in aufstrebenden Märkten ausweiten

Die regulatorischen Rahmenbedingungen für Lebensmittelantioxidantien entwickeln sich rasch weiter und schaffen sowohl Chancen als auch Herausforderungen für Marktteilnehmer. Jüngste Genehmigungen, wie die Zulassung von Hydroxytyrosol durch die Nationale Gesundheitskommission Chinas im August 2024, erweitern das Instrumentarium, das Lebensmittelherstellern in wichtigen aufstrebenden Märkten zur Verfügung steht. Diese regulatorischen Veränderungen sind besonders bedeutsam in Asien-Pazifik und Südamerika, wo wachsende Mittelschichtbevölkerungen die Nachfrage nach verarbeiteten Lebensmitteln mit längerer Haltbarkeit antreiben.

Der Genehmigungsprozess für neuartige Antioxidantien wird in vielen Rechtsordnungen effizienter, da Regulierungsbehörden zunehmend die doppelten Vorteile der Reduzierung von Lebensmittelverschwendung und der verbesserten Nährstofferhaltung anerkennen. Hersteller müssen jedoch ein komplexes Geflecht regionaler Vorschriften navigieren, wobei die Europäische Behörde für Lebensmittelsicherheit (EFSA)[1]Europäische Behörde für Lebensmittelsicherheit, "Lebensmittelzusatzstoffe", www.efsa.europea.eu im Jahr 2025 besonders strenge Anforderungen an Sicherheitsbewertungen von Lebensmittelzusatzstoffen, einschließlich Antioxidantien, aufrechterhält. Diese regulatorische Diversifizierung schafft Wettbewerbsvorteile für Unternehmen mit robusten Fähigkeiten im Bereich Regulierungsangelegenheiten und globaler Compliance-Expertise.

Wachsende Einführungen von Functional-Food- und Nahrungsergänzungsmitteln, die mit Antioxidantien formuliert sind

Die Sektoren Functional Food und Nahrungsergänzungsmittel nutzen Antioxidantien zunehmend nicht nur als Konservierungsstoffe, sondern als bioaktive Inhaltsstoffe mit spezifischen gesundheitlichen Vorteilen. Dieser Trend verändert die Positionierung von Antioxidantien in Produktformulierungen, wobei der Marketingschwerpunkt von technischen Konservierungsfunktionen auf positive Gesundheitsattribute verlagert wird. Hersteller integrieren strategisch antioxidantienreiche Inhaltsstoffe wie Polyphenole, Carotinoide und Tocopherole, um Premiumprodukte mit verbesserter Gesundheitspositionierung zu schaffen.

Jüngste klinische Studien, die die Wirksamkeit spezifischer Antioxidantien bei der Bekämpfung von Erkrankungen im Zusammenhang mit oxidativem Stress belegen, liefern wissenschaftliche Belege für Produktaussagen und treiben das Verbraucherinteresse und das Marktwachstum weiter voran. Die Konvergenz von Lebensmittelkonservierung und Gesundheitsfunktionalität schafft neue Produktkategorien und Reformulierungsmöglichkeiten in mehreren Lebensmittel- und Getränkesegmenten.

Steigendes Bewusstsein für oxidativen Stress und altersbedingte Erkrankungen

Das Verständnis der Verbraucher für oxidativen Stress und seine Beziehung zu Alterung und chronischen Krankheiten erreicht beispiellose Niveaus und treibt die Nachfrage nach antioxidantienreichen Lebensmitteln und Nahrungsergänzungsmitteln an. Dieses Bewusstsein übersteigt traditionelle gesundheitsbewusste Bevölkerungsgruppen und wird zum Mainstream-Wissen, das Kaufentscheidungen in allen Verbrauchersegmenten beeinflusst. Jüngste Forschungen haben die Verbindung zwischen diätetischen Antioxidantien und spezifischen Gesundheitsergebnissen gestärkt.

Diese wissenschaftliche Validierung schafft Marktchancen für gezielte Antioxidantienformulierungen, die spezifische Gesundheitsbedenken ansprechen und über eine allgemeine Wellness-Positionierung hinausgehen. Lebensmittelhersteller reagieren mit innovativen Produktkonzepten, die die schützenden Vorteile von Antioxidantien gegen Zellschäden und vorzeitige Alterung hervorheben. Der Trend ist besonders ausgeprägt in entwickelten Märkten, in denen alternde Bevölkerungen präventive Gesundheitslösungen suchen, breitet sich jedoch rasch global aus, da die Gesundheitskompetenz in aufstrebenden Volkswirtschaften zunimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und begrenztes Angebot an natürlichen Rohstoffen | -0.42% | Global, mit höherer Auswirkung in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken und regulatorische Kontrolle synthetischer Antioxidantien | -0.33% | Nordamerika, Europa, entwickelte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wirksamkeitsverlust in pflanzenbasierten Fleischanaloga während der Verarbeitung | -0.28% | Nordamerika, Europa, Australien, entwickelte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch nicht-additive Technologien zur Haltbarkeitsverlängerung | -0.24% | Global, mit höherer Auswirkung in technologisch fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und begrenztes Angebot an natürlichen Rohstoffen

Der Wandel hin zu natürlichen Antioxidantien schafft Schwachstellen in der Lieferkette, die das Marktwachstum und die Preisstabilität bedrohen. Natürliche Antioxidantienquellen, darunter Pflanzenextrakte, Gewürze und Algen, unterliegen landwirtschaftlicher Variabilität, Klimaauswirkungen und geopolitischen Störungen, die synthetische Alternativen weitgehend vermeiden. Diese Versorgungsunsicherheit ist besonders herausfordernd für Lebensmittelhersteller, die an die konsistente Verfügbarkeit und Preisgestaltung synthetischer Antioxidantien gewöhnt sind.

Hersteller reagieren, indem sie Strategien zur vertikalen Integration entwickeln, in den kontrollierten Anbau wichtiger botanischer Quellen investieren und neuartige Extraktionstechnologien erkunden, um die Ausbeute zu verbessern und die Kosten zu senken. Die Entwicklung stabilerer, standardisierter natürlicher Antioxidantieninhaltsstoffe wird für Lieferanten, die diese Lieferkettenherausforderungen überwinden und Lebensmittelherstellern die für groß angelegte kommerzielle Anwendungen erforderliche Zuverlässigkeit bieten wollen, zu einer strategischen Priorität.

Sicherheitsbedenken und regulatorische Kontrolle synthetischer Antioxidantien

Synthetische Antioxidantien sehen sich trotz ihrer Kostenvorteile und technischen Leistungsfähigkeit zunehmenden regulatorischen Herausforderungen und Verbraucherskepsis gegenüber. Bedenken hinsichtlich der Sicherheit gängiger synthetischer Antioxidantien wie BHA (Butylhydroxyanisol) und BHT (Butylhydroxytoluol) haben sich intensiviert, wobei das Lebensmittelsicherheitsgesetz Kaliforniens[2]Lebensmittelsicherheitsgesetz Kaliforniens, "www.fda.gov. ab 2025 mehrere synthetische Lebensmittelzusatzstoffe verbietet. Diese regulatorischen Einschränkungen zwingen Hersteller zur Neuformulierung von Produkten, oft mit erheblichen Kosten und technischer Komplexität.

Die wissenschaftliche Debatte über die Langzeitsicherheit synthetischer Antioxidantien bleibt umstritten, wobei einige Studien potenzielle Gesundheitsrisiken nahelegen, während andere ihre Sicherheit bei zulässigen Verwendungsmengen bestätigen. Diese regulatorische Unsicherheit schafft Marktzurückhaltung und Investitionsrisiken, insbesondere für multinationale Unternehmen, die unterschiedliche regionale Anforderungen navigieren. Die Clean-Label-Bewegung hat den Wandel weg von synthetischen Antioxidantien weiter beschleunigt, wobei Verbraucher zunehmend Inhaltsstoffe ablehnen, die als künstlich wahrgenommen werden, unabhängig von ihrem regulatorischen Status oder Sicherheitsprofil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliche Antioxidantien gewinnen an Dynamik, während synthetische die Marktführerschaft behalten

Synthetische Antioxidantien behalten ihre Marktführerschaft mit einem Anteil von 52,88 % im Jahr 2025 bei, angetrieben durch ihre Kosteneffizienz, Stabilität und bewährte Leistung in Lebensmittelkonservierungsanwendungen. Der Markt erlebt jedoch einen ausgeprägten Wandel, da natürliche Antioxidantien voraussichtlich mit einer CAGR von 9,12 % von 2026 bis 2031 wachsen werden, was die Gesamtmarktwachstumsrate deutlich übertrifft. Dieser Übergang wird durch die steigende Verbrauchernachfrage nach Clean-Label-Produkten und die zunehmende regulatorische Kontrolle synthetischer Alternativen wie BHA und BHT angetrieben. Das natürliche Segment umfasst verschiedene Antioxidantienklassen, darunter Carotinoide, Tocopherole, Ascorbate und Polyphenole, die jeweils einzigartige funktionelle Eigenschaften und Anwendungsvorteile bieten.

Die Wettbewerbsdynamik zwischen natürlichen und synthetischen Segmenten entwickelt sich rasch, wobei technologische Innovationen die Leistungslücke verringern, die historisch synthetische Optionen begünstigt hat. Jüngste Fortschritte in der Extraktionstechnologie und Formulierungswissenschaft haben die Stabilität und Wirksamkeit natürlicher Antioxidantien verbessert und sie zu praktikablen Alternativen in Anwendungen gemacht, die zuvor von synthetischen Optionen dominiert wurden. Innerhalb des natürlichen Segments erweisen sich Polyphenole als besonders vielversprechend aufgrund ihrer starken antioxidativen Aktivität und zusätzlichen gesundheitlichen Vorteile, was Möglichkeiten für eine wertschöpfende Produktpositionierung über einfache Konservierungsansprüche hinaus schafft.

Nach Quelle: Algenbasierte Lösungen gewinnen an Dynamik

Das chemisch synthetisierte Quellsegment führt den Markt mit einem Anteil von 35,12 % im Jahr 2025 an und profitiert von etablierter Fertigungsinfrastruktur und konsistenten Qualitätsmerkmalen. Algenbasierte Antioxidantien revolutionieren jedoch den Markt mit einer prognostizierten CAGR von 10,08 % von 2026 bis 2031, der höchsten Wachstumsrate unter allen Quellsegmenten. Dieses außergewöhnliche Wachstum wird durch die einzigartigen Vorteile von Mikroalgen als Antioxidantienproduzenten angetrieben, darunter ihre Nachhaltigkeitsnachweise, hohe Konzentration an bioaktiven Verbindungen und die Fähigkeit, auf nicht landwirtschaftlich nutzbarem Land angebaut zu werden, ohne mit der traditionellen Landwirtschaft zu konkurrieren. Pflanzenextrakte behalten eine bedeutende Marktposition und bieten vertraute natürliche Optionen aus Rosmarin, grünem Tee und anderen botanischen Quellen.

Technologische Fortschritte in der Mikroalgenkultur beschleunigen diesen Trend, wobei Innovationen in Photobioreaktoren und Ernteverfahren die Produktionseffizienz verbessern und die Kosten senken. Das „sonstige” Quellsegment, das tierische Antioxidantien und neuartige Quellen wie bakterielle Fermentationsprodukte umfasst, stellt einen kleinen, aber innovativen Teil des Marktes mit spezialisierten Anwendungen in Premiumprodukten dar.

Nach Form: Trockene Formulierungen dominieren durch Stabilitätsvorteile

Trockene Antioxidantienformulierungen beherrschen 74,12 % des Marktes im Jahr 2025 und werden für ihre verlängerte Haltbarkeit, einfache Handhabung und präzise Dosiermöglichkeiten in Lebensmittelherstellungsumgebungen geschätzt. Diese Dominanz ist besonders ausgeprägt in Anwendungen, die verlängerte Lagerzeiten erfordern oder über komplexe Lieferketten vertrieben werden, bei denen Feuchtigkeitsempfindlichkeit ein Problem darstellt. Trotz dieser Führungsposition gewinnen flüssige Antioxidantien mit einer prognostizierten CAGR von 8,42 % von 2026 bis 2031 an Dynamik, angetrieben durch ihre überlegenen Dispersionseigenschaften in bestimmten Lebensmittelmatrizen und aufkommende Anwendungen in Getränkeformulierungen. Das „sonstige” Formsegment, das neuartige Verabreichungssysteme wie Emulsionen und mikroverkapselte Formate umfasst, stellt einen kleinen, aber sich rasch entwickelnden Teil des Marktes dar.

Innovationen in der Trockentechnologie für Antioxidantien stärken die Marktposition dieses Segments, wobei Fortschritte in der Partikelentwicklung die Dispergierbarkeit und Wirksamkeit verbessern. Mikroeinkapselungstechniken werden zunehmend eingesetzt, um empfindliche Antioxidantienverbindungen vor dem Abbau zu schützen und gleichzeitig eine kontrollierte Freisetzung in Lebensmittelanwendungen zu ermöglichen. Flüssige Antioxidantien finden besonderen Erfolg in ölbasierten Anwendungen und Getränken, bei denen eine gleichmäßige Verteilung entscheidend ist, wobei Emulsionstechnologien die Einarbeitung wasserlöslicher Antioxidantien in Lipidsysteme ermöglichen. Der Markt erlebt eine zunehmende Anpassung von Antioxidantienformen an spezifische Anwendungsanforderungen, wobei Lieferanten maßgeschneiderte Lösungen für verschiedene Lebensmittelmatrizen und Verarbeitungsbedingungen entwickeln.

Nach Anwendung: Säuglings- und klinische Ernährung gewinnt durch wissenschaftliche Forschung an Dynamik

Verarbeitete Lebensmittel bilden das größte Anwendungssegment mit einem Marktanteil von 45,45 % im Jahr 2025 und umfassen verschiedene Kategorien wie Backwaren, Süßwaren, Snacks, Fleisch, Geflügel und Milchprodukte. Die Anfälligkeit dieser Produkte für oxidativen Verderb, insbesondere bei hohem Fettgehalt, treibt eine erhebliche Antioxidantiennachfrage an. Neue Forschungen zeigen, dass innovative Antioxidantienanwendungen in verarbeiteten Fleischprodukten die Bildung potenziell schädlicher Verbindungen beim Kochen erheblich reduzieren können, was sowohl Konservierungs- als auch Lebensmittelsicherheitsbedenken anspricht. Getränke stellen ein weiteres bedeutendes Anwendungssegment dar, wobei Antioxidantien eine doppelte Rolle bei der Erhaltung der Produktqualität und der Bereitstellung funktioneller Vorteile in gesundheitsorientierten Getränken spielen.

Säuglings- und klinische Ernährung entwickelt sich zum am schnellsten wachsenden Anwendungssegment mit einer prognostizierten CAGR von 9,35 % von 2026 bis 2031, was zunehmende wissenschaftliche Belege widerspiegelt, die Antioxidantien mit Entwicklungsvorteilen und Immununterstützung im frühen Leben verbinden. Jüngste Forschungen haben gezeigt, dass Antioxidantien in Säuglingsnahrung die kognitive Entwicklung verbessern und schützende Wirkungen gegen Erkrankungen im Zusammenhang mit oxidativem Stress bieten können, gemäß dem DSM-Firmenich-Bericht 2025. Das Fette- und Öle-Segment behält einen bedeutenden Marktanteil, da diese Produkte besonders anfällig für Oxidation und Ranzigkeit sind. Das „sonstige” Anwendungssegment umfasst aufkommende Verwendungen in Tiernahrung, Tierfutter und spezialisierten Ernährungsprodukten und stellt vielfältige Wachstumschancen jenseits traditioneller Lebensmittelanwendungen dar.

Geografische Analyse

Asien-Pazifik dominiert den Markt für Lebensmittelantioxidantien mit einem Anteil von 33,72 % im Jahr 2025, angetrieben durch rasche Urbanisierung, expandierende Lebensmittelverarbeitungsindustrien und ein zunehmendes Verbraucherbewusstsein für Lebensmittelsicherheit und -qualität. China führt den regionalen Verbrauch an, wobei sein Markt für Lebensmittelantioxidantien durch regulatorische Entwicklungen gestärkt wird, darunter die Genehmigung von fünf neuen Lebensmittelrohstoffen und acht neuen Lebensmittelzusatzstoffen durch die Nationale Gesundheitskommission im Februar 2025, was das Instrumentarium der Hersteller erweitert. Indien entwickelt sich zu einem Hochwachstumsmarkt innerhalb der Region. Japans reifer Markt ist durch anspruchsvolle Verbraucherpräferenzen für Clean-Label-Produkte und natürliche Konservierungslösungen gekennzeichnet, was Innovationen bei pflanzenbasierten Antioxidantien antreibt. Das Wachstum der Region wird weiter durch die zunehmende Übernahme westlicher Ernährungsgewohnheiten und die Expansion der Convenienceproduktesektoren in Entwicklungsländern unterstützt.

Nordamerika stellt den zweitgrößten regionalen Markt dar, der durch fortschrittliche regulatorische Rahmenbedingungen und verbrauchergetriebene Nachfrage nach natürlichen Antioxidantien gekennzeichnet ist. Europa folgt dicht dahinter, wobei sein Markt durch strenge regulatorische Aufsicht der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und eine starke Verbraucherpräferenz für Clean-Label-Produkte ausgezeichnet ist. Wichtige Märkte innerhalb Europas sind Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande, die bedeutende Importeure natürlicher Zusatzstoffe und Zentren für Lebensmittelinnovation sind. Südamerika entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 8,01 % von 2026 bis 2031. Das Wachstum der Region wird durch steigende Exporte verarbeiteter Lebensmittel, einen wachsenden inländischen Verbrauch von Verpackungsprodukten und einen zunehmenden Fokus auf natürliche Inhaltsstoffe angetrieben. Argentiniens Lebensmittelindustrie konzentriert sich zunehmend auf wertschöpfende Exporte und schafft Möglichkeiten für Antioxidantienanwendungen zur Haltbarkeitsverlängerung von Premiumprodukten. Die Region Naher Osten und Afrika, derzeit der kleinste Markt, zeigt vielversprechendes Wachstumspotenzial, das durch Urbanisierung, steigende verfügbare Einkommen und die Expansion moderner Einzelhandelsformate angetrieben wird, die verpackte Lebensmittel mit verlängerter Haltbarkeit bevorzugen.

Wettbewerbslandschaft

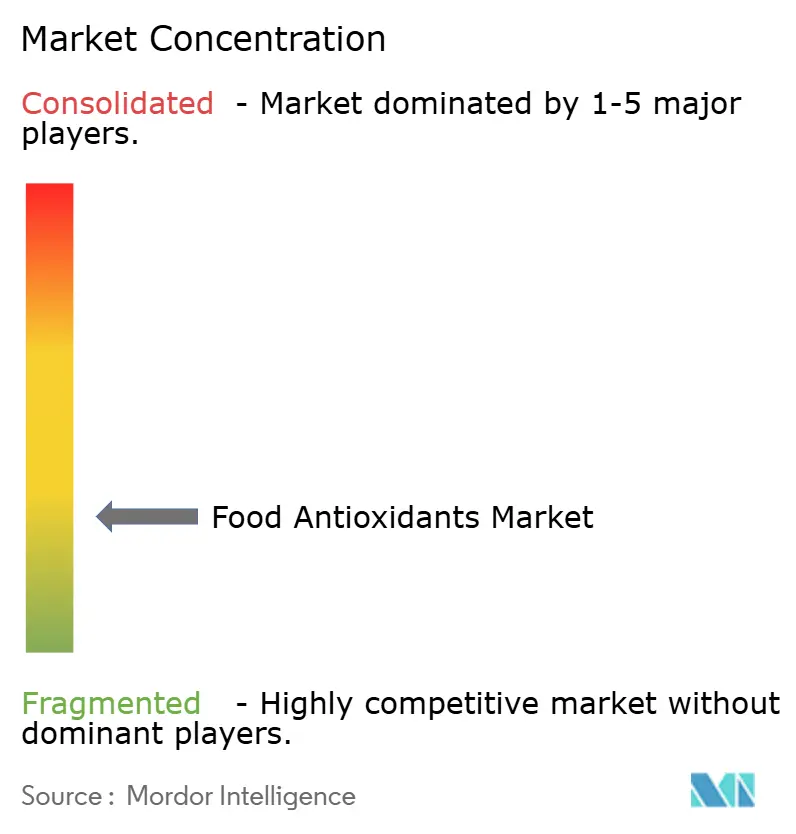

Der Markt für Lebensmittelantioxidantien weist eine fragmentierte Konzentration auf, wobei führende Akteure wie BASF SE, Archer Daniels Midland Company, Cargill Incorporated, Advanced Organic Materials, Inc. und DSM Firmenich durch ihre umfassenden Produktportfolios und globalen Vertriebsnetzwerke einen bedeutenden Marktanteil halten. Die Wettbewerbsdynamik entwickelt sich, da spezialisierte Akteure wie Kalsec Inc. und Kemin Industries ihr Fachwissen in natürlichen Extraktionstechnologien nutzen, um Marktanteile in Premiumsegmenten zu gewinnen, was eine fragmentiertere Wettbewerbslandschaft in der Kategorie natürlicher Antioxidantien schafft.

Strategische Partnerschaften und Akquisitionen gestalten das Wettbewerbsumfeld um, da Unternehmen ihre technologischen Fähigkeiten und den Zugang zu nachhaltigen Rohstoffquellen erweitern wollen. Strategien zur vertikalen Integration werden zunehmend verbreitet, insbesondere für die Produktion natürlicher Antioxidantien, bei der die Kontrolle über botanische Lieferketten Wettbewerbsvorteile in Bezug auf Konsistenz und Kostenmanagement bietet. Innovationen konzentrieren sich auf die Verbesserung der Wirksamkeit und Stabilität natürlicher Antioxidantien, mit erheblichen Forschungs- und Entwicklungsinvestitionen in Verabreichungssysteme, einschließlich Mikroeinkapselung und Emulsionstechnologien.

Ein kürzlich von einem führenden Zutatenhersteller eingereichtes Patent beschreibt ein neuartiges Verfahren zur Verbesserung der Stabilität von Rosmarinextrakt in Hochtemperaturanwendungen, was seine Verwendung in Backwaren und gebratenen Produkten potenziell ausweitet, in denen synthetische Antioxidantien traditionell dominiert haben. Chancen in weißen Flecken bestehen bei der Entwicklung spezialisierter Antioxidantienlösungen für aufkommende Lebensmittelkategorien wie pflanzenbasierte Proteine, bei denen sich Oxidationsherausforderungen von traditionellen Anwendungen unterscheiden und maßgeschneiderte Ansätze zur Aufrechterhaltung der Produktqualität und Verbraucherakzeptanz erfordern.

Marktführer für Lebensmittelantioxidantien

Cargill Incorporated

Archer Daniels Midland Company

BASF SE

Advanced Organic Materials, S.A.

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Louis Dreyfus Company (LDC), ein globaler Händler und Verarbeiter landwirtschaftlicher Güter, stellte seine neuen pflanzenbasierten Vitamin-E-Produkte vor und erweiterte sein Lebensmittelzutatenportfolio auf der Messe Food Ingredients China 2025. Die Vitamin-E-Produkte haben Anwendungen in Lebensmitteln und Getränken, Pharmazeutika und anderen Bereichen.

- Dezember 2024: Clean Fino-Chem startete die kommerzielle Produktion von Butylhydroxytoluol (BHT), einem Antioxidans, das in Lebensmitteln, Kosmetika und industriellen Anwendungen eingesetzt wird. BHT verhindert oxidativen Verderb und hilft, Produkte zu stabilisieren.

- September 2024: Syensqo hat Riza eingeführt, eine Produktlinie von Antioxidantien und Aromen, die ausschließlich aus Rosmarin gewonnen werden. Die Produkte eignen sich für mehrere Anwendungen, darunter Fleisch, Backwaren, Fertiggerichte, öl- und fettbasierte Lebensmittel, Tiernahrung, Futtermittelzutaten (Schwein, Geflügel, Fisch) und Getränke.

- Mai 2024: Cepham, ein auf ayurvedische Inhaltsstoffe spezialisierter Lieferant, brachte eine neue Formulierung für die Augengesundheit namens Luteye auf den Markt. Diese Formulierung kombiniert die Makulacarotinoide Lutein und Zeaxanthin mit nativem Olivenöl extra, das mit Oleocanthal angereichert ist. Der Zweck von Luteye ist es, die Auswirkungen des Alterns auf die Augengesundheit zu bekämpfen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Lebensmittelantioxidantien als den aggregierten Wert natürlicher und synthetischer Antioxidantien-Zutaten, die absichtlich in Lebensmittel- und Getränkeformulierungen für den menschlichen Verzehr eingearbeitet werden, um oxidativen Verderb während der Verarbeitung, Lagerung und des Vertriebs zu verzögern.

Ausschluss aus dem Geltungsbereich: Futtermittelzusatzstoffe, Nutraceutical-Kapseln, Kosmetika, Kraftstoffe und Polymerstabilisatoren sind ausdrücklich aus diesem Geltungsbereich ausgeschlossen, um den Fokus klar auf lebensmittelgerechte Lösungen zu richten.

Segmentierungsübersicht

- Nach Typ

- Natürlich

- Carotinoide

- Tocopherole

- Ascorbate

- Polyphenole

- Sonstige

- Synthetisch

- Natürlich

- Nach Quelle

- Pflanzenextrakte

- Algenbasiert

- Chemisch synthetisiert

- Sonstige

- Nach Form

- Trocken

- Flüssig

- Sonstige

- Nach Anwendung

- Verarbeitete Lebensmittel

- Backwaren und Süßwaren

- Snackprodukte

- Fleisch und Geflügel

- Milchprodukte und gefrorene Desserts

- Sonstige verarbeitete Lebensmittel

- Getränke

- Fette und Öle

- Säuglings- und klinische Ernährung

- Sonstige

- Verarbeitete Lebensmittel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen Interviews mit Einkaufsleitern bei Aromahäusern, Produktentwicklern bei großen Snack-Herstellern, regionalen Regulierungsbehörden und Zutatenvertreibern in Nordamerika, Europa, Asien-Pazifik, Südamerika und dem Nahen Osten. Die Gespräche validieren Einarbeitungsraten, durchschnittliche Verkaufspreise und regulatorische Auslaufphasen und liefern frühzeitige Signale, wie etwa geplante Verbote bestimmter synthetischer Verbindungen, die allein durch Schreibtischrecherche nicht ermittelt werden können.

Schreibtischrecherche

Mordor-Analysten beginnen mit öffentlichen Statistiken von Institutionen wie FAO, USDA, Eurostat und Codex Alimentarius, die Produktionsmengen von Ölen, Fleisch und verzehrfertigen Snacks abbilden, welche die Nachfrage nach Antioxidantien am stärksten beeinflussen. Dossiers von Handelsverbänden des International Food Additives Council sowie globale Zollversanddaten ergänzen diese Ausgangswerte. Unternehmensberichte, Investorenpräsentationen und kuratierte Nachrichtenfeeds, die über Dow Jones Factiva zusammengestellt werden, verbessern die Transparenz hinsichtlich Lieferantenumsätzen und Kapazitätsverschiebungen. D&B Hoovers bietet finanzielle Aufschlüsselungen für wichtige Hersteller, während Questel-Patentanalysen Pipeline-Moleküle auf dem Weg zur Kommerzialisierung hervorheben. Die obige Liste ist indikativ; während der Datenerhebung werden viele weitere offene und abonnementbasierte Quellen genutzt.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wird aus der Produktion von verarbeitetem Fleisch, Backwaren, Getränken und Speiseölen nach Region aufgebaut, multipliziert mit von Experten ermittelten Konsens-Antioxidantien-Verwendungsbereichen, und anschließend mit einem stichprobenartig erhobenen Bottom-up-Rollup der ausgewiesenen Umsätze führender Lieferanten abgeglichen. Zu den wichtigsten Variablen zählen Palmölverbrauchstrends, Tocopherol-Preisspreads, Markteinführungen pflanzlicher Snacks, bevorstehende BHA-Beschränkungen und die Expansion der Kühlkette im Asien-Pazifik-Raum. Eine multivariate Regression verankert die Prognose für 2025–2030, wobei eine Szenarioanalyse politische oder rohstoffbedingte Schocks berücksichtigt. Lücken in den Lieferantenangaben werden durch Kanalprüfungen und gemittelte ASP-Proxys vor der abschließenden Abstimmung überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Kennzahlen und Peer-Benchmarks unterzogen. Leitende Prüfer hinterfragen Anomalien, und Quellen werden erneut kontaktiert, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder kapazitätsbezogene Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Lebensmittelantioxidantien das Vertrauen von Entscheidungsträgern stärkt

Veröffentlichte Marktschätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Zutaten-Körbe, regionale Mischungen und Aktualisierungsrhythmen wählen. Wir erkennen diese Realitäten von vornherein an und erläutern dann, wie unsere disziplinierte Abgrenzung, Variablenauswahl und der jährliche Aktualisierungsrhythmus die Unsicherheit für die Nutzer reduzieren.

Zu den wesentlichen Treibern von Lücken zählen, ob synthetische Antioxidantien für Polymere mit Lebensmittelzahlen vermischt werden, ob in loser Schüttung verkaufte Naturextrakte doppelt gezählt werden und ob Währungsumrechnungen Wechselkurse einfrieren oder monatlich anpassen. Wettbewerber können zudem aggressive Wachstumsfaktoren anwenden, ohne diese mit dem zugrunde liegenden Tonnagevolumen verarbeiteter Lebensmittel abzugleichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,81 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,595 Mrd. (2024) | Global Consultancy A | Schließt synthetische Zusatzstoffe in Ölen aus; geografische Beschränkung auf fünf Länder |

| USD 0,532 Mrd. (2022) | Industry Journal B | Älteres Basisjahr, enger Anwendungsfokus auf Fleisch und Geflügel |

| USD 1,42 Mrd. (2024) | Data Services C | Lässt kleinere Anbieter natürlicher Extrakte aus und verwendet statische ASPs |

Zusammenfassend bietet Mordors Kombination aus transparenter Abgrenzung, Dual-Path-Modellierung und wiederkehrender Validierung eine ausgewogene, reproduzierbare Ausgangsbasis, der Entscheidungsträger für Planung und Benchmarking vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelantioxidantien?

Der Markt für Lebensmittelantioxidantien ist im Jahr 2026 USD 1,94 Milliarden wert und soll bis 2031 USD 2,71 Milliarden erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält mit 33,72 % im Jahr 2025 den größten Anteil, angetrieben durch Chinas regulatorische Genehmigungen und expandierende Sektoren für verarbeitete Lebensmittel.

Welche Anwendung wächst am schnellsten?

Säuglings- und klinische Ernährung zeigt das höchste Wachstum mit einer prognostizierten CAGR von 9,35 % für 2026–2031.

Warum gewinnen natürliche Antioxidantien an Bedeutung?

Clean-Label-Präferenzen, Sicherheitsbedenken gegenüber synthetischen Zusatzstoffen und unterstützende regulatorische Änderungen bewegen Hersteller hin zu pflanzenbasierten und algenbasierten Optionen.

Seite zuletzt aktualisiert am: