Guillain-Barré-Syndrom Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

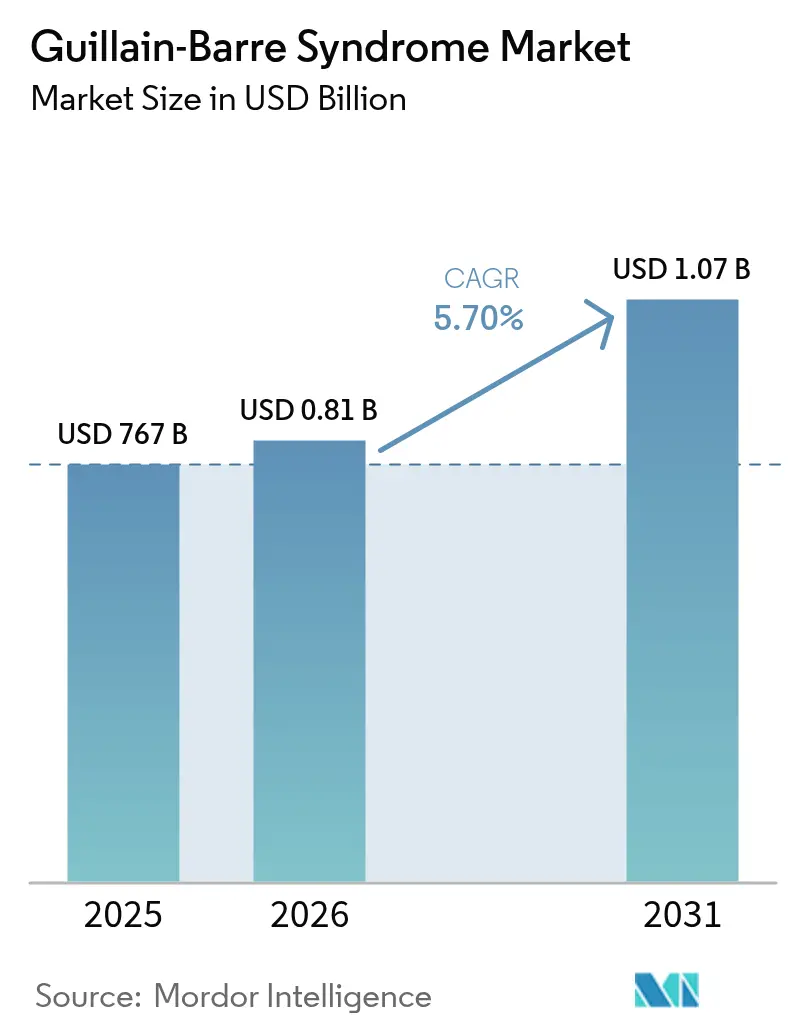

| Marktgröße (2026) | 0.81 Milliarden US-Dollar |

| Marktgröße (2031) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Guillain-Barré-Syndrom Marktanalyse von Mordor Intelligence

Die Marktgröße des Guillain-Barré-Syndroms wird voraussichtlich von USD 767 Millionen im Jahr 2025 auf USD 810,7 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,7 % über 2026–2031 USD 1,07 Milliarden erreichen. Die Nachfrage verlagert sich von traditionellen Immunmodulatoren hin zu präzisionsgezielten Biologika, beeinflusst durch Durchbrüche bei Komplementinhibitoren, Medicare-gestützte Heiminfusionsversorgung und post-COVID-neurologische Komplikationen, die den Patientenpool erweitert haben. IVIG führt heute noch, doch die steigende Akzeptanz von Biologika signalisiert einen Wendepunkt in der klinischen Praxis hin zu krankheitsspezifischen Inhibitionsstrategien. Kapazitätserweiterungen in Fraktionierungsanlagen, insbesondere im asiatisch-pazifischen Raum, lindern Versorgungsengpässe und verschärfen gleichzeitig den regionalen Wettbewerb. Dennoch unterstreicht Europas anhaltende Abhängigkeit von US-amerikanischen Plasmaspendern eine strukturelle Fragilität, die das globale Wachstum trotz steigendem klinischen Bedarf dämpfen könnte.[1]Wiley Online Library, "Europa braucht 2 Millionen zusätzliche Blut- und Plasmaspender: Wie findet man sie?," Wiley Online Library, onlinelibrary.wiley.com

Wichtigste Erkenntnisse des Berichts

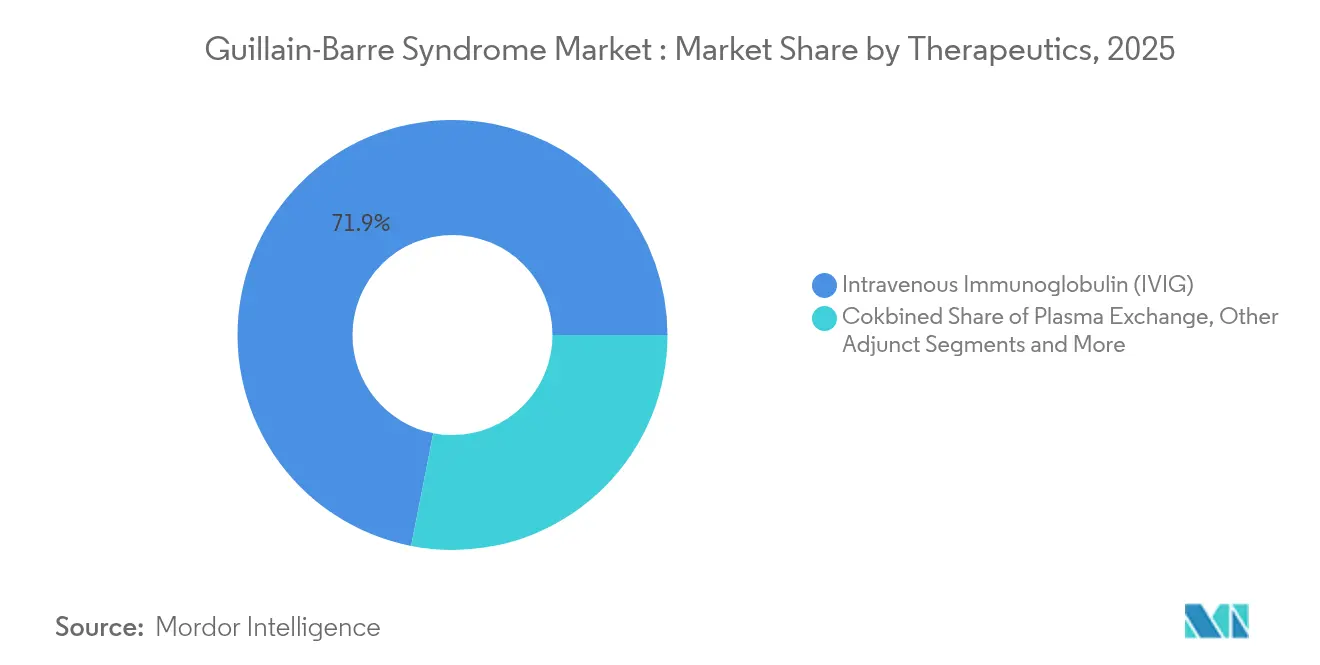

- Nach Therapeutika behielt intravenöses Immunglobulin im Jahr 2025 einen Marktanteil von 71,92 % am Guillain-Barré-Syndrom-Markt, während Komplementinhibitoren und neuartige Biologika bis 2031 eine CAGR von 9,32 % verzeichnen.

- Nach Verabreichungsweg dominierte das intravenöse Segment im Jahr 2025 mit 78,85 % der Marktgröße des Guillain-Barré-Syndroms, während die subkutane Verabreichung bis 2031 eine CAGR von 7,64 % aufweist.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 57,55 % am Guillain-Barré-Syndrom-Markt; Heiminfusionsanbieter expandieren mit einer CAGR von 9,18 %.

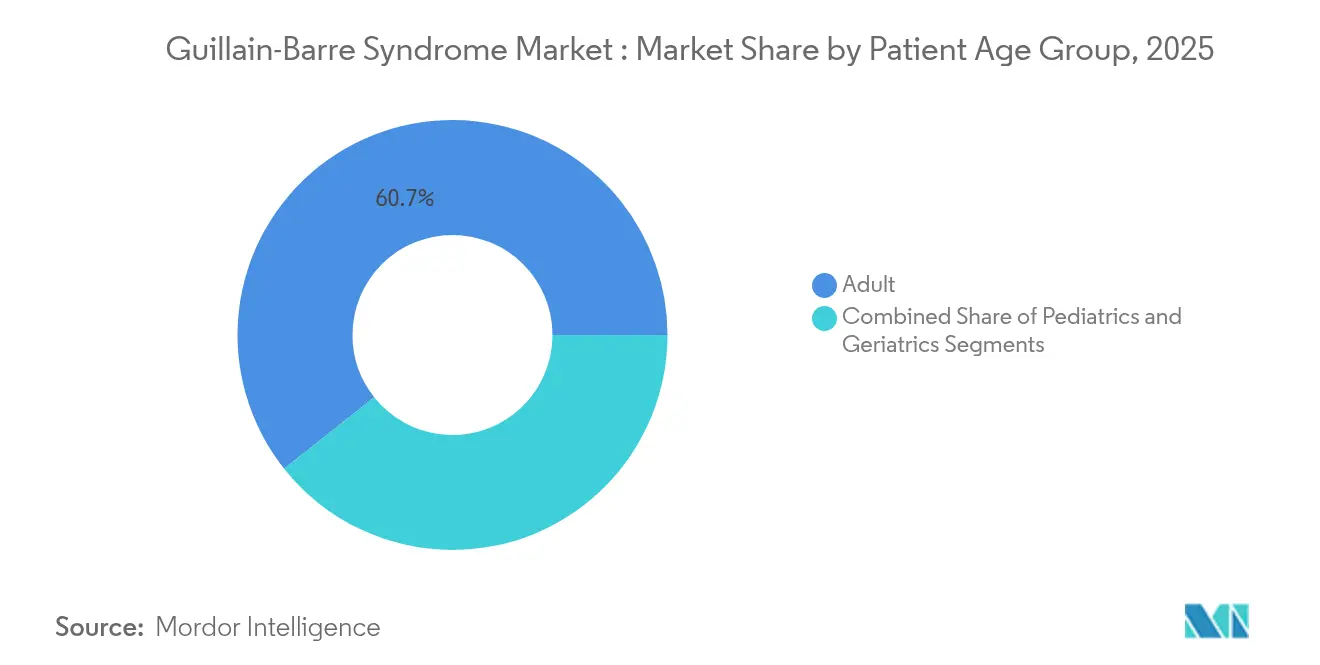

- Nach Patientenalter entfielen auf Erwachsene (18–64 Jahre) im Jahr 2025 60,68 % des Marktanteils an der Marktgröße des Guillain-Barré-Syndroms; die geriatrische Kohorte (≥65 Jahre) wächst mit einer CAGR von 8,69 %.

- Nach Krankheitsvariante hielt AIDP im Jahr 2025 einen Anteil von 66,05 % am Guillain-Barré-Syndrom-Markt, während AMAN mit einer CAGR von 8,58 % die am schnellsten wachsende Variante ist.

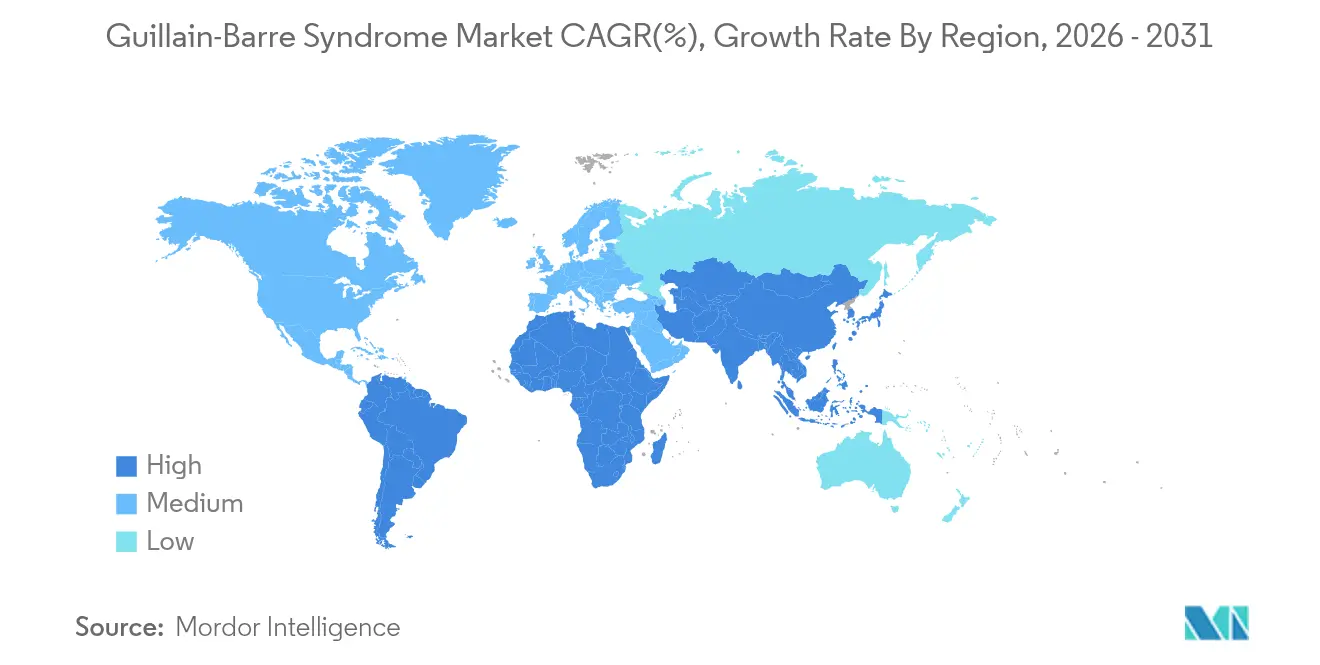

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 44,18 % am Guillain-Barré-Syndrom-Markt, doch der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Guillain-Barré-Syndrom-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz des GBS & alternde Bevölkerung | 1.2% | Global, mit höchster Auswirkung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Anhaltende Kapazitätserweiterungen durch Plasmafraktionierer steigern das IVIG-Angebot | 0.8% | Global, konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Schnellere regulatorische Wege fördern neuartige Biologika | 1.5% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende IVIG/PLEX-Kapazitätserweiterungen durch Plasmafraktionierer | 0.7% | Global, mit dem asiatisch-pazifischen Raum als führender Expansionsregion | Mittelfristig (2–4 Jahre) |

| COVID-19-bedingter Anstieg der post-infektiösen GBS-Inzidenz | 0.9% | Global, höher in Regionen mit geringer Impfabdeckung | Kurzfristig (≤ 2 Jahre) |

| Präzisionsdosierungsanalytik zur Reduzierung von Verschwendung & Ermöglichung der Kostenträgerakzeptanz | 0.6% | Nordamerika & EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz des GBS & alternde Bevölkerung

Globale demografische Verschiebungen gestalten den Guillain-Barré-Syndrom-Markt neu, da geriatrische Patienten (≥65 Jahre) mit einer CAGR von 8,83 % bis 2030 die am schnellsten wachsende Gruppe darstellen. Die Nationalen Gesundheitsinstitute haben USD 3 Millionen bereitgestellt, um genetische Anfälligkeitsmarker zu identifizieren, die personalisierte Protokolle verfeinern könnten.[2]Nationale Gesundheitsinstitute, "RFA-NS-25-025: Explorative/Entwicklungsforschung zum Guillain-Barré-Syndrom (GBS) und zur chronisch entzündlichen demyelinisierenden Polyneuropathie (CIDP) (R21)," NIH, grants.nih.gov Die mit Behinderung gelebten Jahre für GBS haben sich von 2020 bis 2021 fast verdoppelt, was den verstärkenden Effekt der Pandemie auf die Krankheitslast zeigt. Die Überwachung der WHO in Pune bestätigt weiterhin erhöhte Fallzahlen in Ländern mit niedrigem bis mittlerem Einkommen und unterstreicht den Bedarf an maßgeschneiderten Immuntherapiepfaden.

Anhaltende Kapazitätserweiterungen durch Plasmafraktionierer steigern das IVIG-Angebot

Plasmafraktionierer expandieren, um chronische IVIG-Engpässe zu beheben. CSL verzeichnete ein Umsatzwachstum bei Immunglobulinen von 15 %, was eine robuste Nachfrage trotz historischer Versorgungslücken widerspiegelt. Indonesiens Fraktionierungsanlage mit 600.000 Litern markiert den größten Ausbau in Südostasien und verringert die regionale Abhängigkeit von Importen. Kedrionis FDA-zugelassene Anlage unterstreicht Qualitätsverbesserungen, die zur Stabilisierung der therapeutischen Proteinausbeuten beitragen. Dennoch zeigt Europas Bedarf an 2 Millionen weiteren Plasmaspendern, dass strukturelle Engpässe fortbestehen.

Schnellere regulatorische Wege fördern neuartige Biologika

Die US-amerikanische FDA und die EMA straffen die Prüffristen für ultra-seltene Neurologiemedikamente. Annexons ANX005 erhielt sowohl die Fast-Track- als auch die Orphan-Designation und ist damit für eine BLA-Einreichung im Jahr 2025 positioniert, was es potenziell zum ersten GBS-spezifischen Biologikum machen könnte. Die Angleichung der EMA bei Vyvgart zeigt, dass die transatlantische Harmonisierung den klassischen 15-jährigen Entdeckungs-bis-Markteinführungs-Zyklus auf nahezu sieben Jahre verkürzt.[3]Europäische Arzneimittel-Agentur, "Vyvgart, INN: Efgartigimod alfa," EMA, ema.europa.eu

Großangelegte Kapazitätsinvestitionen wie Grifols' Standort in Dublin und Takedas Indikationserweiterung für GAMMAGARD LIQUID erweitern den Zugang und diversifizieren die Einnahmequellen. Kleinvolumige Plasmapherese-Protokolle nehmen auch in ressourcenbeschränkten Umgebungen zu und zeigen klinische Gleichwertigkeit zu IVIG bei geringeren Kosten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische IVIG-Engpässe & hohe Therapiekosten | -1.8% | Global, am stärksten in Europa & Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich unerwünschter Ereignisse & Thromboembolien begrenzen die Wiederholungsdosis-IVIG | -0.9% | Global, höhere Auswirkung bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strengere Erstattungsprüfungen für Off-Label-IVIG in Ländern mit niedrigem und mittlerem Einkommen | -0.7% | Länder mit niedrigem bis mittlerem Einkommen, asiatisch-pazifischer Raum & Afrika | Mittelfristig (2–4 Jahre) |

| Belege für ein höheres Rückfallrisiko und Bedenken hinsichtlich der Kosteneffizienz beim Plasmaaustausch | -0.4% | Global, insbesondere in ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische IVIG-Engpässe & hohe Therapiekosten

Ein vollständiger IVIG-Kurs kostet USD 5.000–10.000 und übt erheblichen Budgetdruck aus, insbesondere wenn Versorgungsunterbrechungen durch qualitätsbedingte Chargenrückrufe entstehen. Katars 10-Jahres-Audit verzeichnete USD 10 Millionen, die für nur 669 Patienten ausgegeben wurden, was die wirtschaftliche Belastung in aufstrebenden Systemen verdeutlicht.

Bedenken hinsichtlich unerwünschter Ereignisse & Thromboembolien begrenzen die Wiederholungsdosis-IVIG

Thromboembolische Ereignisse und akute Nierenschäden – die bei bis zu 30 % der Hochdosisanwender auftreten – erfordern eine strengere Überwachung und schrecken von Wiederholungskursen bei hochriskanten älteren Patienten ab. Diese Sicherheitsrisiken steigern das Interesse an komplementzielenden Biologika, die einen gleichwertigen Nutzen mit weniger systemischen Auswirkungen bieten könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapeutika: Neuartige Biologika fordern die IVIG-Dominanz heraus

Intravenöses Immunglobulin führte den Guillain-Barré-Syndrom-Markt im Jahr 2025 mit einem Anteil von 71,92 %, doch Komplementinhibitoren und andere neuartige Biologika wachsen bis 2031 mit einer CAGR von 9,32 %. Die Marktgröße des Guillain-Barré-Syndrom-Marktes für diese gezielten Biologika wird bis 2031 voraussichtlich USD 337,6 Millionen übersteigen, da positive Phase-3-Daten von ANX005 eine 2,4-fache funktionelle Verbesserung gegenüber Placebo zeigen. Efgartigimod hat überzeugende Ergebnisse bei refraktären AMAN-Fällen geliefert und bestätigt die Verlagerung hin zu mechanismusspezifischen Interventionen.

Der traditionelle Plasmaaustausch bleibt in kostenrestriktiven Umgebungen unverzichtbar, und sein Anteil am Guillain-Barré-Syndrom-Markt ist stabil, wo die Verfügbarkeit von Spenderplasma mit den Behandlungsprotokollen übereinstimmt. Adjuvante unterstützende Versorgung – wie Physiotherapie und Beatmungsunterstützung – integriert sich weiterhin mit Präzisionsdosierungsanalytik, um eine optimale biologische Exposition sicherzustellen. Insgesamt veranschaulichen diese Trends, wie der Guillain-Barré-Syndrom-Markt von der breiten Immunmodulation zur gezielten Signalweginhibition übergeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Subkutane Verabreichung gewinnt an Dynamik

Der intravenöse Weg machte im Jahr 2025 78,85 % des Guillain-Barré-Syndrom-Marktes aus, unterstützt durch Krankenhausinfrastruktur und die Vertrautheit der Kliniker. Subkutanes Immunglobulin ist jedoch mit einer CAGR von 7,64 % am schnellsten wachsend, angetrieben durch zweiwöchentliche Dosierungsschemata unter dem erweiterten XEMBIFY-Label. Die manuelle Verabreichung von Ig20Gly vereinfacht die Selbstverabreichung und reduziert Pumpenkosten, was die Akzeptanz bei stabilen Patienten verbreitert.

Die häusliche Versorgung gestaltet die therapeutische Logistik neu und fördert die Ausrichtung der Kostenträger auf wertbasierte Modelle. Präzisionsdosierung unterstützt die subkutane Akzeptanz weiter, indem Verschwendung minimiert wird. Die Marktgröße des Guillain-Barré-Syndrom-Marktes für subkutane Modalitäten wird voraussichtlich stetig wachsen, da neue Formulierungen die regulatorische Zulassung erhalten.

Nach Vertriebskanal: Heiminfusionsanbieter beschleunigen das Wachstum

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 57,55 % am Guillain-Barré-Syndrom-Markt aufgrund ihrer zentralen Rolle in der Akutversorgung. Heiminfusionsdienste expandieren jedoch mit einer CAGR von 9,18 %, katalysiert durch die gebündelte CMS-Zahlung, die professionelle Dienstleistungen, Verbrauchsmaterialien und Ausrüstung abdeckt. Spezial- und Einzelhandelsapotheken bieten Medikamentenmanagement und Patientenaufklärung und fungieren als Bindeglied zwischen Krankenhausentlassung und häuslicher Behandlung.

Diese Vertriebsverlagerung spiegelt die breitere Bewegung des Gesundheitssystems hin zu ambulanten Modalitäten wider, die das Risiko nosokomialer Infektionen reduzieren und den Patientenkomfort verbessern. Da sich die Erstattung stabilisiert, wird der Guillain-Barré-Syndrom-Markt wahrscheinlich einen noch größeren Anteil sehen, der zur Heiminfusion übergeht.

Nach Patientenaltersgruppe: Geriatrisches Segment treibt die Marktexpansion voran

Erwachsene im Alter von 18–64 Jahren erfassten im Jahr 2025 einen Anteil von 60,68 % am Guillain-Barré-Syndrom-Markt. Die geriatrische Kohorte wächst am schnellsten mit einer CAGR von 8,69 %, angetrieben durch alternde Bevölkerungen und eine verstärkte impfstoffassoziierte Überwachung, die eine höhere Anfälligkeit bei älteren Erwachsenen aufzeigt. Pädiatrische Fälle erfordern zwar spezialisierte Protokolle, wobei der therapeutische Plasmaaustausch bei schweren Verläufen praktikable Ergebnisse bietet.

Thromboembolisches Risiko und langsamere funktionelle Erholung bei Senioren erfordern personalisierte Therapieschemata. Adaptive Dosierungsanalytik und subkutane Verabreichung heben sich als Lösungen hervor, um Wirksamkeit und Sicherheit in dieser demografischen Gruppe auszubalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsvariante: AIDP-Dominanz steht vor der AMAN-Herausforderung

AIDP kontrollierte im Jahr 2025 einen Anteil von 66,05 % am Guillain-Barré-Syndrom-Markt, aber AMAN wächst mit einer CAGR von 8,58 % dank verbesserter elektrodiagnostischer Werkzeuge, die die Subtypenidentifikation verfeinern. Variantenspezifische Reaktionen auf Therapien wie Komplementinhibitoren unterstützen die Richtung der Präzisionsmedizin weiter.

Regionale Heterogenität ist bedeutsam: AMAN ist in bestimmten asiatischen Ländern häufiger verbreitet und leitet lokale klinische Pfade. Neuartige Biologika wie Efgartigimod zeigen Wirksamkeit bei refraktären AMAN-Fällen und könnten die Erholungslücke verringern.

Geografische Analyse

Nordamerika führte den Guillain-Barré-Syndrom-Markt im Jahr 2025 mit einem Anteil von 44,18 %, unterstützt durch Medicare-Erstattung für Heiminfusionen und allgegenwärtigen Zugang zu Präzisionsanalyseplattformen. Detaillierte elektronische Gesundheitsakten ermöglichen eine frühere Diagnose und Ergebnisverfolgung und stärken das Vertrauen der Kostenträger in hochpreisige Biologika. Forschungskonsortien, wie die von den Nationalen Gesundheitsinstituten initiierten, ziehen weiterhin Mittel in bahnbrechende Entdeckungsprogramme, die Innovationsübertragungseffekte in der gesamten Region verstärken.

Europa liegt an zweiter Stelle, steht jedoch vor Versorgungsfragilität und importiert etwa 40 % seiner plasmabasierten Arzneimittel aus den Vereinigten Staaten. Regulierungsbehörden ermutigen zur inländischen Spenderrekrutierung, doch die demografische Alterung erschwert die Sammelziele. Trotz fortschrittlicher Gesundheitsinfrastruktur könnte eine unsichere Erstattung für neuere Biologika das Wachstum dämpfen.

Der asiatisch-pazifische Raum expandiert am schnellsten mit einer CAGR von 8,45 %, angetrieben durch große Investitionen in lokale Fraktionierungskapazitäten wie Indonesiens neue Anlage mit 600.000 Litern. Steigende Urbanisierung und verbesserte Überwachung enthüllen einen größeren zugrunde liegenden Patientenpool. Chinas heterogene Inzidenzprofile betonen den Bedarf an regional angepassten Produktportfolios.

Lateinamerika, der Nahe Osten und Afrika folgen mit Nischenmöglichkeiten. Kleinvolumige Plasmapherese-Protokolle und mobile Infusionseinheiten reduzieren Infrastrukturbarrieren und bieten kosteneffektive Alternativen in ressourcenbeschränkten Umgebungen. Insgesamt unterstreichen diese Regionen den Antrieb des Guillain-Barré-Syndrom-Marktes hin zu lokalisierter Fertigung und Vertriebsresilienz.

Wettbewerbslandschaft

Der Guillain-Barré-Syndrom-Markt ist mäßig konsolidiert. CSL, Takeda und Grifols verankern die IVIG-Domäne mithilfe vertikal integrierter Plasmanetzwerke. CSLs Umsatzwachstum bei Immunglobulinen von 15 % auf USD 3,174 Milliarden in H1 2025 belegt Skalenvorteile, die den Marktanteil konsolidieren. Takedas Labelausdehnung für GAMMAGARD LIQUID auf CIDP verdeutlicht die Portfoliohebel, die mehr Wert aus bestehenden Anlagen extrahieren.

Aufstrebende Akteure wie Annexon und Argenx gestalten den Wettbewerbsmix durch gezielte Komplementinhibition neu. Annexons ANX005 erzielte 2,4-fache Verbesserungen beim Behinderungsscore und positioniert sich damit als früher Glaubwürdigkeitsanker in der Biologikatherapie. Diese Biotech-Einsteiger wenden sich häufig an strategische Allianzen mit Fraktionierungsunternehmen, um die Distribution zu stärken.

Technologische Differenzierung leitet den Wettbewerb. Während Plasmagiganten in Spenderverwaltungssoftware und Fraktionierungsautomatisierung investieren, lenken Biologikaentwickler Ressourcen in beschleunigte klinische Programme und Begleitdiagnostikwerkzeuge. Weißer Raum verbleibt bei pädiatrisch geeigneten Formulierungen und variantenspezifischen Protokollen und lädt zur Zusammenarbeit zwischen etablierten und aufstrebenden Akteuren ein.

Branchenführer im Guillain-Barré-Syndrom-Markt

CSL Behring LLC

Takeda Pharmaceutical Company Limited

Grifols SA

Kedrion Biopharma Inc.

Octapharma AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Annexon präsentierte Phase-3-Daten zu Tanruprubart auf dem PNS-Treffen 2025 und untermauerte damit schnelle und dauerhafte GBS-Vorteile.

- April 2025: Annexon präsentierte Spätphasendaten zu Tanruprubart auf dem AAN-Jahrestreffen; eine Sitzungswiederholung ist für Registrierte verfügbar.

- Januar 2025: Die FDA verlangte eine Guillain-Barré-Syndrom-Warnung in den Verschreibungsinformationen für RSV-Impfstoffe für Abrysvo und Arexvy.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Guillain-Barré-Syndrom-Therapeutika als alle verschreibungspflichtigen Arzneimittel und plasmabasierten Interventionen, die eingesetzt werden, um akute immunvermittelte Neuropathien, die unter GBS klassifiziert sind, umzukehren oder zu begrenzen, vorwiegend intravenöses Immunglobulin und Plasmaaustausch, die weltweit über Krankenhaus- oder Heiminfusionseinrichtungen verabreicht werden.

Ausschluss aus dem Geltungsbereich: Screening-Diagnostika, physiotherapeutische Leistungen und rezeptfreie Analgetika liegen außerhalb unseres Zuständigkeitsbereichs.

Segmentierungsübersicht

- Nach Therapeutika

- Intravenöses Immunglobulin (IVIG)

- Plasmaaustausch (PLEX)

- Komplementinhibitoren & neuartige Biologika

- Andere adjuvante / unterstützende Versorgung

- Nach Verabreichungsweg

- Intravenös

- Subkutan

- Oral / Enteral

- Nach Vertriebskanal

- Krankenhausapotheken

- Spezial- & Einzelhandelsapotheken

- Heiminfusionsanbieter

- Nach Patientenaltersgruppe

- Pädiatrisch (< 18 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrisch (≥ 65 Jahre)

- Nach Krankheitsvariante

- AIDP (Akut entzündlich demyelinisierend)

- AMAN (Akut motorisch axonal)

- AMSAN (Akut motorisch-sensorisch axonal)

- Miller-Fisher-Syndrom

- Andere seltene Varianten (PCB, PNC usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben wichtige Annahmen durch Interviews und Kurzbefragungen mit Neurologen, Spezialisten für Transfusionsmedizin, Leitern von Krankenhausapotheken und Führungskräften von Patientenorganisationen in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten validiert und dabei reale Dosierungsmuster, Normen zur Verweildauer und bevorstehende Formulierungsänderungen ermittelt.

Desk Research

Mordor-Analysten stützten das Modell auf Inzidenzstatistiken der Weltgesundheitsorganisation, der US Centers for Disease Control and Prevention und der Eurostat-Krankenhausentlassungsstatistiken, die postinfektiöse Fallanstiege abbilden. Behandlungskostenkurven stammten aus nationalen Erstattungskatalogen und Längsschnittstudien in Lancet Neurology und dem New England Journal of Medicine. Unternehmenserlösaufteilungen wurden auf D&B Hoovers überprüft, und regulatorische Meilensteine wurden über FDA- und EMA-Portale verfolgt, wobei der Nachrichtenfluss über Dow Jones Factiva beobachtet wurde. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße & Prognose

Ein Top-down-Modell von der Inzidenz zur Therapieakzeptanz wandelt länderspezifische GBS-Fälle in behandelte Patientenpools um, gefolgt von durchschnittlichen Verkaufspreisen pro Gramm IVIG und typischen Plasmaaustauschzyklen, die anschließend mit Lieferantenversandangaben und Stichproben aus Krankenhauseinkaufsdaten abgeglichen werden. Zu den Eingabegrößen zählen die jährliche Inzidenz pro 100.000 Einwohner, der Anteil schwerer Fälle, die eine pharmakologische Intervention benötigen, die Dosierung in Gramm pro Patient, die ASP-Entwicklung, die Markteinführungszeitpläne für Komplementinhibitoren in der Pipeline sowie Wechselkurstrends. Eine multivariate Regression, die Bevölkerungsalterung, Infektionsausbruchsindizes und die Erstattungselastizität der Kostenträger kombiniert, treibt unsere Prognosen für 2025–2030 an, während eine Szenarioanalyse eine schnellere Biologika-Akzeptanz testet. Lücken in Bottom-up-Aggregationen werden durch Mittelwertschätzungen geschlossen, die durch Primärquellen bestätigt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Varianzprüfung, ein Peer-Review und die Freigabe durch leitende Analysten. Wir aktualisieren das Modell jährlich und lösen Zwischenrevisionen aus, wenn Zulassungserweiterungen oder wesentliche Preisänderungen eintreten. Kurz vor der Veröffentlichung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Guillain-Barré-Syndrom-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geografien auswählen, Diagnostika vermischen oder Preisdecks über mehrere Jahre einfrieren. Laut Mordor Intelligence verringern unser disziplinierter Geltungsbereich, die Variablenauswahl und die jährliche Aktualisierung solche Abweichungen.

Diese Kontraste zeigen, dass unser Modell, das auf aktuellen Inzidenzdaten, validierten Dosierungsökonomien und kontinuierlichen Aktualisierungen basiert, Entscheidungsträgern eine ausgewogene, transparente Basislinie bietet, auf die sie sich verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 767 (USD Mio.) | Basisjahr: 2025 | Mordor Intelligence | |

| 773 (USD Mio.) | Basisjahr: 2025 | Regional Consultancy A | Fokus auf nur fünf einkommensstarke Länder |

| 724 (USD Mio.) | Basisjahr: 2024 | Trade Journal B | Kombiniert Diagnostikerlöse, lässt Pipeline-Auswirkungen außer Acht |

| 645 (USD Mio.) | Basisjahr: 2023 | Global Consultancy C | Älteres Basisjahr und Inzidenzprofil vor COVID |

Diese Kontraste zeigen, dass unser Modell, das auf aktuellen Inzidenzdaten, validierten Dosierungsökonomien und kontinuierlichen Aktualisierungen basiert, Entscheidungsträgern eine ausgewogene, transparente Basislinie bietet, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Guillain-Barré-Syndrom-Markt an?

Die Nachfrage steigt aufgrund alternder Bevölkerungen, post-COVID-neurologischer Komplikationen und schnellerer Biologika-Zulassungen, die neue gezielte Therapien einführen.

Wie groß ist der Guillain-Barré-Syndrom-Markt heute?

Der Guillain-Barré-Syndrom-Markt wird im Jahr 2026 auf USD 810,7 Millionen geschätzt und wird bis 2031 bei einer CAGR von 5,7 % voraussichtlich USD 1,07 Milliarden erreichen.

Warum gewinnen Komplementinhibitoren an Aufmerksamkeit?

Phase-3-Daten zeigen, dass Komplementinhibitoren wie Tanruprubart den Behinderungsscore stärker verbessern als IVIG und sie damit als potenzielle Erstlinienoptionen nach der Zulassung positionieren.

Welcher Verabreichungsweg expandiert am schnellsten?

Subkutanes Immunglobulin wächst mit einer CAGR von 7,64 %, da Heiminfusionen und Patientenautonomie an Bedeutung gewinnen.

Wie werden Versorgungsengpässe angegangen?

Kapazitätserweiterungen im asiatisch-pazifischen Raum und strategische Spenderrekrutierung in Europa zielen darauf ab, die Abhängigkeit von US-amerikanischem Plasma zu reduzieren und die IVIG-Verfügbarkeit zu stabilisieren.

Welchem Risiko steht der Markt durch Sicherheitsbedenken gegenüber?

Thromboembolische und renale Ereignisse im Zusammenhang mit hochdosiertem IVIG erfordern eine strengere Überwachung und könnten die Nutzung in anfälligen Gruppen hin zu sichereren gezielten Biologika verlagern.

Seite zuletzt aktualisiert am: