Globale Marktgröße und Marktanteil für die Behandlung aktinischer Keratose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.47 Milliarden US-Dollar |

| Marktgröße (2031) | 9.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Globale Marktanalyse für die Behandlung aktinischer Keratose von Mordor Intelligence

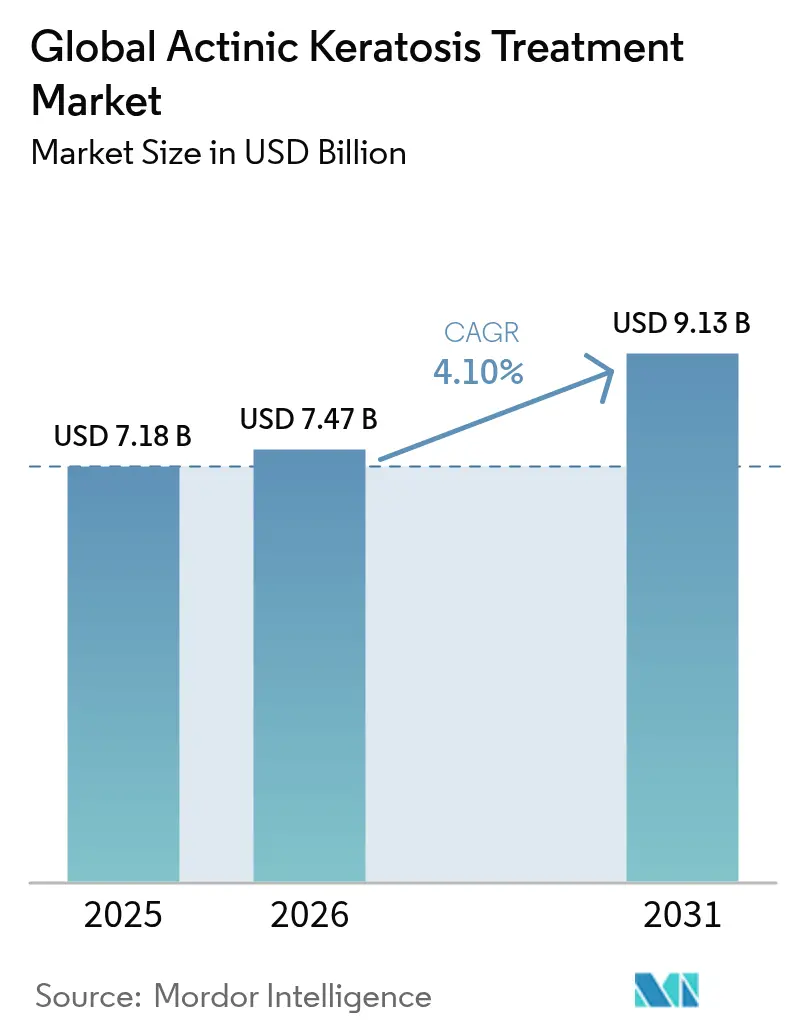

Die Marktgröße für die Behandlung aktinischer Keratose wird voraussichtlich von USD 7,18 Milliarden im Jahr 2025 auf USD 7,47 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,10 % über den Zeitraum 2026–2031 USD 9,13 Milliarden erreichen. Dieses Wachstum spiegelt die zunehmende Prävalenz von Läsionen bei alternden, hellhäutigen Bevölkerungsgruppen, rasante verfahrenstechnische Innovationen sowie eine verbesserte Erstattungsklarheit in den wichtigsten Volkswirtschaften wider. Nordamerika behält die Führungsposition dank umfassender Versicherungsdeckung und starker klinischer Forschungsökosysteme, während der asiatisch-pazifische Raum, angeführt von Japan und Australien, aufgrund der demografischen Alterung und eines breiteren Zugangs zur Dermatologie am schnellsten expandiert. Der Wettbewerbsdruck bleibt moderat, da etablierte Unternehmen Pipeline-Assets erwerben und Arzneimittel-Geräte-Kombinationen weiterentwickeln, während kleinere Marktteilnehmer Tageslicht-Photodynamische Therapie und KI-gestützte Diagnostik in den Vordergrund stellen. Verfahrenstechnische Fortschritte wie fraktionierte Lasersysteme und tageslichtgestützte photodynamische Therapie beschleunigen die Akzeptanz bei Ärzten, auch wenn topische Therapien weiterhin die Erstlinienversorgung dominieren. Digitale Apotheken, beflügelt durch die pandemiebedingten Telemedizin-Nutzung, gestalten die Vertriebsdynamik neu, während jüngere Patientengruppen eine frühere, präventive Intervention suchen – ein Signal für einen allmählichen Wandel der Behandlungsparadigmen.

Wichtigste Erkenntnisse des Berichts

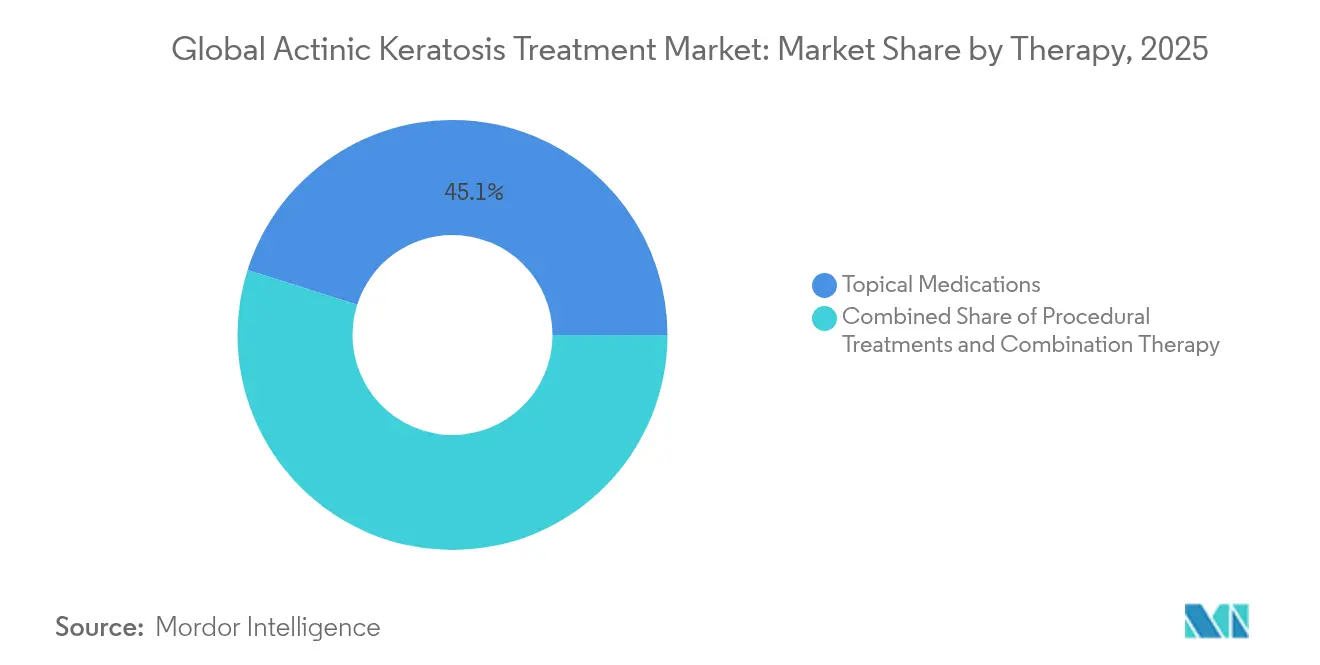

- Nach Therapie führten topische Medikamente mit einem Marktanteil von 45,12 % am Markt für die Behandlung aktinischer Keratose im Jahr 2025, während Verfahrensbehandlungen bis 2031 mit einer CAGR von 5,12 % zu wachsen prognostiziert werden.

- Nach Endnutzer hielten Krankenhäuser und Onkologiezentren im Jahr 2025 einen Anteil von 53,55 % an der Marktgröße für die Behandlung aktinischer Keratose, während häusliche Pflegeeinrichtungen mit der höchsten CAGR von 4,73 % bis 2031 verzeichnen.

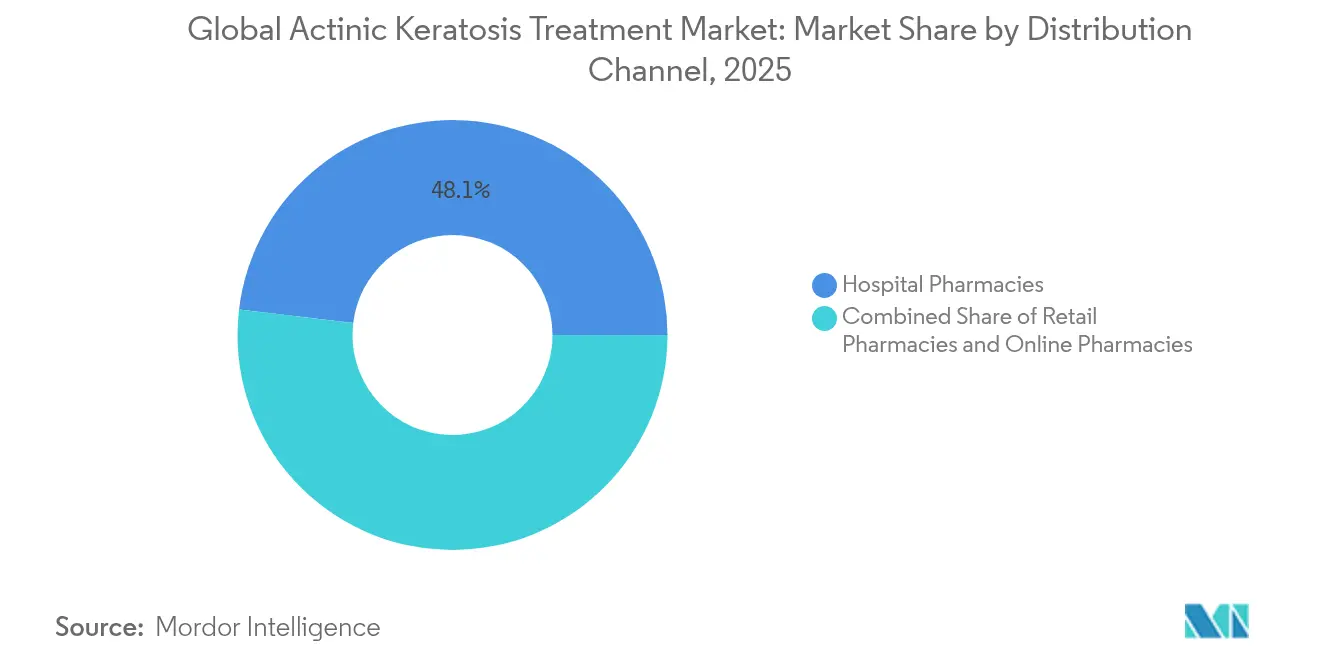

- Nach Vertriebskanal beanspruchten Krankenhausapotheken im Jahr 2025 48,10 % des Marktes für die Behandlung aktinischer Keratose; Online-Apotheken führen das Wachstum mit einer CAGR von 5,06 % bis 2031 an.

- Nach Patientenaltersgruppe entfielen im Jahr 2025 67,20 % des Marktes für die Behandlung aktinischer Keratose auf Personen über 60 Jahre, während die Gruppe der unter 40-Jährigen mit einer CAGR von 5,29 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für die Behandlung aktinischer Keratose

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz bei alternden, hellhäutigen Bevölkerungsgruppen | +1.2% | Global, hohe Ausprägung in Nordamerika & Australien | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimalinvasiven dermatologischen Verfahren | +0.8% | Nordamerika & EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsdeckung für Therapien aktinischer Keratose in OECD-Märkten | +0.6% | USA & Deutschland führend | Kurzfristig (≤ 2 Jahre) |

| Einführung von Tageslicht-PDT-Protokollen zur Reduzierung der Stuhlzeit & Kosten | +0.5% | Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Behördliche Zulassungen neuartiger Wirkstoffe fördern die Akzeptanz bei Ärzten | +0.3% | USA & EU-Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Dermatoskopie fördert die Frühdiagnose | +0.2% | Nordamerika & asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz aktinischer Keratose bei alternden, hellhäutigen Bevölkerungsgruppen

Die Prävalenzraten liegen zwischen 11 % und 25 % in nördlichen Breitengraden und erreichen 60 % bei australischen Erwachsenen, was auf ein großes und wachsendes Patientenreservoir hinweist. Spanische Klinikdaten zeigen eine Gesamtprävalenz von 28,6 %, wobei Männer überproportional betroffen sind, was die Therapienachfrage beeinflusst. Verbesserte öffentliche Vorsorgeuntersuchungen und eine längere Lebenserwartung führen dazu, dass mehr Läsionen in klinische Einrichtungen gelangen, während jede Läsion auf ein erhöhtes Plattenepithelkarzinom-Risiko hinweist – bei immunkompetenten Patienten wird die maligne Transformation auf 8 % geschätzt. Kostenträger betrachten die Frühbehandlung als kostenvorbeugend und unterstützen eine breitere Abdeckung sowohl für topische als auch für verfahrenstechnische Versorgung. Gemeinsam erzeugen diese Dynamiken eine dauerhafte Nachfrage in allen wichtigen Geographien.

Wachsende Nachfrage nach minimalinvasiven dermatologischen Verfahren

Die Patientenpräferenz verlagert sich hin zu Ansätzen, die eine hohe Abheilrate und minimale Ausfallzeiten bieten. Die Photodynamische Therapie erzielt nach einer oder zwei Sitzungen eine Clearance-Rate von 85 %–90 % und übertrifft die Kryotherapie hinsichtlich des kosmetischen Ergebnisses. Tageslichtprotokolle senken die Schmerzwerte und reduzieren die Klinikbelegung, wodurch die Methode für schmerzempfindliche Patienten akzeptabler wird. Fraktionierte Laserplattformen wie der Fraxel FTX mit dualer Wellenlänge ermöglichen eine gezielte Ablation mit schnellerer Erholung und treiben die Akzeptanz verfahrenstechnischer Behandlungen voran. KI-Screening-Tools, die eine Sensitivität von 87 % erreichen, beschleunigen die Frühdiagnose und ermöglichen es Ärzten, früher minimalinvasive Optionen auszuwählen. Gemeinsam treiben diese Fortschritte das rasche Wachstum des Verfahrenssegments voran.

Ausweitung der Erstattungsdeckung für Therapien aktinischer Keratose in OECD-Märkten

Kostenträger decken zunehmend die Photodynamische Therapie und etablierte topische Mittel ab und betrachten sie als präventive Strategien, die nachgelagerte Onkologiekosten eindämmen. Große US-amerikanische Versicherer erstatten nun ALA-PDT an mehreren Körperstellen und erweitern damit die Patientenberechtigung [1]Medica-Richtlinienteam, „Lichtbehandlung und Lasertherapien für gutartige dermatologische Erkrankungen,” medica.com. Die FDA hat kürzlich den Einsatz von bis zu drei Tuben Ameluz pro Sitzung genehmigt, was regulatorische Flexibilität widerspiegelt und den Weg für kürzere, wirksamere Behandlungsschemata ebnet. Die Leitliniengremien Europas unterstützen diese Haltung und empfehlen die PDT als Erstlinientherapie. Eine nachhaltige Erstattungsunterstützung verringert die Eigenbeteiligung der Patienten und verbessert die Therapietreue in einkommensstarken Märkten.

Einführung von Tageslicht-PDT-Protokollen zur Reduzierung der Stuhlzeit & Kosten

Die tageslichtgestützte Photodynamische Therapie erzielt eine Läsionsansprechrate von ≥70 % und begrenzt die intensiven Schmerzen, die bei LED-basierten Systemen berichtet werden. Patienten schließen die Lichtaktivierung im Freien ab, wodurch Klinikräume freigegeben und der Patientendurchsatz der Anbieter gesteigert werden. Praxen berichten über kürzere Wartelisten und eine verbesserte Ressourcenauslastung. Die Kostenvorteile umfassen reduzierte Kapitalinvestitionen in Geräte, geringeren Personalbedarf und höhere tägliche Patientenzahlen. Die breitere Verfügbarkeit von feldgerichteten Tageslicht-Kits soll die PDT auch in kleineren städtischen und ländlichen Kliniken machbar machen und damit den Zugang erweitern.

Behördliche Zulassungen neuartiger Wirkstoffe fördern die Akzeptanz bei Ärzten

Die FDA und die EMA (Europäische Arzneimittelagentur) beschleunigen weiterhin die Zulassung von topischen Mitteln und Geräte-Arzneimittel-Kombinationen, die starke Sicherheitsvorteile nachweisen. Die Erweiterung der Zulassungsfläche für Tirbanibulin auf bis zu 100 cm² vervierfacht die geeignete Behandlungsfläche pro Therapiezyklus und vereinfacht die Feldtherapie bei multifokalen Läsionen. Ähnliche Erweiterungen der Zulassung für Ameluz und neue Behandlungsregimes aus 5-FU plus Calcipotriol veranschaulichen eine regulatorische Ausrichtung auf Benutzerfreundlichkeit. Positive Entscheidungen ermutigen Verschreiber, Patienten von der herkömmlichen Kryotherapie auf evidenzbasierte pharmakologische Optionen oder PDT umzustellen.

KI-gestützte Dermatoskopie fördert Frühdiagnose & Behandlungsvolumina

Deep-Learning-Modelle übertreffen inzwischen allgemeine Dermatologen bei mehreren Läsionsklassifizierungsaufgaben, wobei in Metaanalysen eine Spezifität von 77 % verzeichnet wurde. Die frühere Identifizierung dünner oder subklinischer Läsionen erhöht das gesamte adressierbare Behandlungsvolumen. Kommerzielle Teledermatoskopie-Plattformen integrieren KI-Triage, um verdächtige Keratosen vor dem persönlichen Arztbesuch zu kennzeichnen, wodurch Überweisungen rationalisiert und Fachengpässe reduziert werden. Anbieter profitieren von einem höheren Verfahrensdurchsatz, während Patienten früher unter weniger invasiven Protokollen Behandlung erhalten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschtes Ereignisprofil bestehender topischer Mittel begrenzt die Patientencompliance | –0.7% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Selbstzahlungskosten in Schwellenländern | –0.4% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Rückzug von Ingenolmebutat untergräbt das Vertrauen der Kliniker | –0.3% | Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Margendruck durch europäische Pauschalzahlungspiloten | –0.2% | Europa, mögliche Ausweitung auf OECD | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschtes Ereignisprofil bestehender topischer Mittel begrenzt die Patientencompliance

Lokale Reaktionen wie Erythem, Schmerzen und Krustenbildung veranlassen viele Patienten, 5-Fluorouracil vorzeitig abzusetzen, was die Abheilungsergebnisse beeinträchtigt. Der Marktrückzug von Ingenolmebutat im Jahr 2020 nach Sicherheitsbedenken hat die Verschreiberzurückhaltung gegenüber neueren Molekülen verstärkt. Feldgerichtete Behandlungsschemata erfordern oft die Abdeckung großer Gesichts- oder Kopfhautbereiche, was zu sichtbaren Entzündungen führt, die kosmetisch empfindliche Patienten abschrecken. Laufende Studien zur Untersuchung von 5-FU-Calcipotriol-Kombinationen zielen darauf ab, die Behandlung auf vier Tage zu verkürzen und dabei eine hohe Wirksamkeit zu bewahren. Solange sich die Verträglichkeit nicht verbessert, werden einige Patienten die notwendige Therapie aufschieben oder ablehnen.

Hohe Selbstzahlungskosten in Schwellenländern

Verfahrenssitzungen und Biologika können jährlich USD 100.000 übersteigen, was die Therapie für Selbstzahler in Märkten mit geringer Versicherungsdichte unerreichbar macht [2]Craig G. Burkhart, „Finanzielle Toxizität von Biologika und JAK-Inhibitoren in den Vereinigten Staaten,” opendermatologyjournal.com. Der Mangel an Fachärzten verschärft die Kostenhürden: Ghana zählt nur 25 Dermatologen für 25 Millionen Einwohner, wodurch unbehandelte Läsionen in fortgeschrittene Stadien übergehen. Während digitale Apotheken günstigere Generika versprechen, verlangsamen logistische Einschränkungen und Zahlungsbarrieren die Akzeptanz. Die Preissensitivität wird daher die Durchdringung von Premium-Therapien in vielen Schwellenmärkten begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie: Verfahrensbehandlungen gewinnen trotz topischer Dominanz an Boden

Topische Medikamente hielten im Jahr 2025 einen Marktanteil von 45,12 % am Markt für die Behandlung aktinischer Keratose, da 5-Fluorouracil, Imiquimod und das neuere Tirbanibulin für die Feldtherapie als Erstlinientherapie verbleiben. Die Erweiterung der Tirbanibulin-Zulassung auf 100 cm² positioniert es für eine breitere Anwendung im Gesicht und auf der Kopfhaut und stärkt damit die topische Führungsposition. Gleichwohl befindet sich die Verfahrenskategorie auf einer CAGR-Bahn von 5,12 %, und ihr Anteil an der Marktgröße für die Behandlung aktinischer Keratose wird bis 2031 stetig steigen. Tageslichtgestützte PDT, fraktionierte CO₂-Laser und lasergestützte Medikamentenabgabe erweitern das Behandlungsarsenal und bieten kosmetische Vorteile sowie kürzere Heilungszeiten.

Die Akzeptanz von Verfahrensbehandlungen variiert je nach Geographie und Erstattung, doch die klinische Evidenz unterstützt weiterhin die PDT gegenüber wiederholten topischen Behandlungszyklen bei Mehrläsionsfeldern. Krankenhäuser, Dermatologiekliniken und sogar ambulante Zentren investieren nach der jüngsten FDA-Zulassung in RhodoLED XL und ähnliche Plattformen. Die Kryotherapie, die nach wie vor häufig für isolierte Läsionen eingesetzt wird, steht nun im Wettbewerb mit dem Laserresurfacing, das diffuse ultraviolette Schäden in einer einzigen Sitzung beseitigen kann. Mit zunehmender Reifung der Protokolle wird erwartet, dass Verfahrensbehandlungen die topische Dominanz weiter abschwächen, insbesondere in Märkten, in denen Kostenträger langfristige Abheilung honorieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser halten das Volumen aufrecht, während häusliche Versorgungsmodelle expandieren

Krankenhäuser und Onkologiezentren machten im Jahr 2025 53,55 % des Umsatzes des Marktes für die Behandlung aktinischer Keratose aus, was die konzentrierte Expertise und geräteintensive Verfahren widerspiegelt. Umfassende Erstattungsunterstützung und akademische Studienaktivitäten festigen ihre Rolle bei der Behandlung fortgeschrittener oder hochriskanter Läsionen. Diese Einrichtungen setzen integrierte elektronische Patientenakten, Bildgebung und KI-Triage ein, die die Feldbehandlungskartierung und Nachsorge optimieren. Gleichwohl veranlassen Kapazitätsengpässe und hohe Gemeinkosten die Anbieter, stabile Fälle in ambulante und häusliche Einrichtungen zu verlagern.

Häusliche Pflegeeinrichtungen, unterstützt durch pflegegeleitete Phototherapieprogramme und selbst applizierte topische Mittel, sind der am schnellsten wachsende Kanal mit einer CAGR von 4,73 %. Pilotprogramme belegen die sichere Selbstverabreichung von Schmalband-Phototherapie und tageslichtgestützter PDT unter virtueller Aufsicht, wodurch Transport- und Wartekosten reduziert werden. Teledermatologische Nachsorge und app-basierte Erinnerungen zur Therapietreue sind entscheidende Enabler. Da Kostenträger Codes für die Fernüberwachung erstatten, wird die Akzeptanz der häuslichen Pflege voraussichtlich zunehmen, insbesondere für Erhaltungs- und Feldtherapien, die keine spezialisierten Geräte erfordern.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken blieben mit einem Anteil von 48,10 % an den Umsätzen des Marktes für die Behandlung aktinischer Keratose im Jahr 2025 die primären Abgabestellen, angetrieben durch integrierte Spezialversorgung und Anforderungen an den Umgang mit Biologika. Die enge Koordination mit Onkologie- und Dermatologieteams gewährleistet die rechtzeitige Beschaffung von Photosensibilisatoren und Prüfpräparaten. Online-Apotheken expandieren jedoch mit einer CAGR von 5,06 %, da Verbraucher elektronische Verschreibungen und Hauslieferungen nutzen. Der globale Markt für digitale Apotheken ist auf dem Weg zu USD 35,33 Milliarden bis 2026, unterstützt durch KI-gestützte Auftragsweiterleitung, Blockchain-Verifizierung und Adherenz-Analysen.

Einzelhandelsketten setzen In-Store-Kliniken und Telemedizin-Stationen ein, um relevant zu bleiben, doch regulatorische Änderungen wie die DSCSA-Interoperabilitätsregeln der FDA begünstigen digital native Akteure. Mit steigender topischer Nachfrage bei jüngeren Patientengruppen lenkt der Wunsch nach bequemen Nachbestellmechanismen Marktanteile zu Online-Kanälen. Krankenhäuser werden ihre Position durch die Integration von E-Dispensing-Portalen und Beratung zu Spezialmedikamenten verteidigen, doch ist bis 2031 ein weiterer Marktanteilsverlust an virtuelle Anbieter zu erwarten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientenaltersgruppe: Prävention rückt jüngere Patientengruppen in den Fokus

Personen über 60 Jahre kontrollieren 67,20 % der Ausgaben im Markt für die Behandlung aktinischer Keratose, was auf den akkumulierten ultravioletten Schaden und die Mehrläsionslast zurückzuführen ist. Die Managementkomplexität nimmt mit Komorbiditäten zu und erfordert häufig sanftere Behandlungsschemata wie Tageslicht-PDT oder niedrig dosiertes 5-FU. Kostenträger und Kliniker priorisieren daher Verträglichkeit und Adherenz-Tools für dieses Segment.

Die Gruppe der unter 40-Jährigen schreitet mit einer CAGR von 5,29 % voran, was auf eine frühere, lebensstilbedingte Prävention hinweist. KI-Dermatoskopie-Kioske in Hausarztpraxen erkennen präkanzeröse Läsionen früher und führen Patienten schnellen Erholungsverfahren wie dem Laserresurfacing zu. Markengetriebene Social-Media-Kampagnen von Herstellern von Feldsonnenschutzmitteln und kosmetikorientierter topischer Mittel schärfen zusätzlich das Risikobewusstsein. Langfristig wird erwartet, dass die proaktive Behandlung jüngerer Erwachsener die zukünftige invasive Hautkrebsinzidenz verringert und die langfristige Nachfrageverteilung verändert.

Geografische Analyse

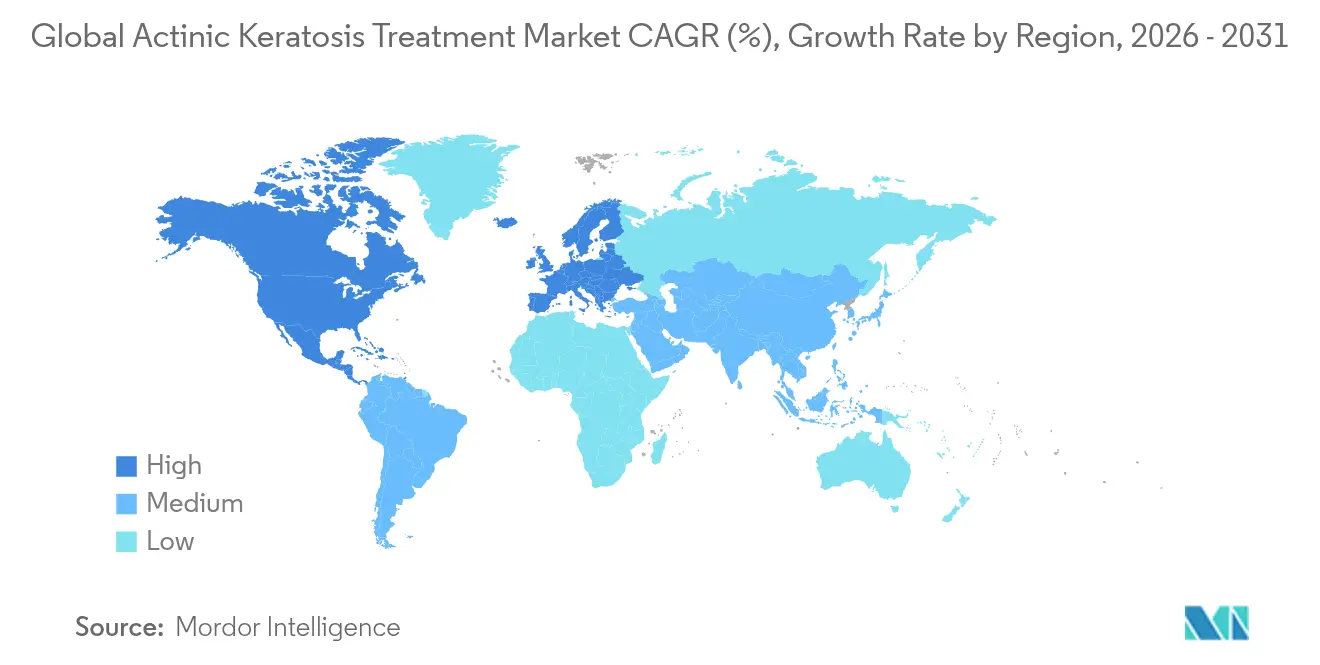

Nordamerika hielt im Jahr 2025 41,70 % des Marktes für die Behandlung aktinischer Keratose, unterstützt durch eine Versicherungsdeckung, die mehrere Therapien der aktinischen Keratose erstattet, eine fortschrittliche Forschungsinfrastruktur und eine rasche Einführung von KI-Diagnoseplattformen. Akademische Zentren in den Vereinigten Staaten führen Studien zur lasergestützten Medikamentenabgabe und zu topischen Kombinationspräparaten an und stärken damit die regionale Technologieführerschaft. Kanada spiegelt diese Trends durch sein allgemeines Gesundheitssystem und eine robuste Dermatologen-Dichte wider. Die laufende Konsolidierung könnte die Kaufkraft stärken und die Einführung von Technologien beschleunigen.

Der asiatisch-pazifische Raum, der mit einer CAGR von 6,08 % expandiert, profitiert von der demografischen Alterung und den wachsenden Gesundheitsausgaben der Mittelschicht, sieht sich jedoch in Schwellenländern mit Facharztmangel konfrontiert. Japan veranschaulicht die Alterungsbelastung: 74 % der Hautkrebspatienten sind nun über 70 Jahre alt. Australien setzt Maßstäbe bei der Einführung von Verfahrensbehandlungen, insbesondere bei der Tageslicht-PDT. China und Indien verzeichnen ein zweistelliges Wachstum bei Teledermatologie-Startups, obwohl ungleichmäßige Erstattung und eine begrenzte Dermatologenverteilung das volle Marktpotenzial einschränken. Regionale KI-Algorithmusentwickler arbeiten daran, Modelle für dunklere Hautfototypen zu rekalibrieren, die sich von westlichen Trainingsdatensätzen unterscheiden.

Europa bleibt eine reife, aber innovative Arena. Nationale Gesundheitsdienste empfehlen die Tageslicht-PDT, und Pauschalzahlungspiloten in Deutschland und den nordischen Ländern testen die Kostendämpfung bei dermatologischen Behandlungsepisoden. Die entschlossene Marktrücknahme von Ingenolmebutat durch die EMA unterstreicht die strenge Sicherheitsaufsicht. Anbieter passen ihre Formulare zugunsten sichererer, evidenzbasierter Wirkstoffe an und investieren in Mehrwellenlängen-Laser-Workstationen. Südeuropäische Länder mit höheren UV-Indizes stellen öffentliche Mittel für saisonale Hautkrebsvorsorge-Kampagnen bereit, die in den Sommermonaten Verfahrensvolumina generieren.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat; die fünf größten Unternehmen kontrollieren gemeinsam schätzungsweise 48 % des weltweiten Umsatzes im Markt für die Behandlung aktinischer Keratose. LEO Pharma hat seine Akquisitionstätigkeit intensiviert, indem es Timber Pharmaceuticals für USD 36 Millionen erwarb und eine Boehringer-Verbindung für EUR 90 Millionen lizenzierte, um seine frühe dermatologische Pipeline zu stärken. Sun Pharmas Übernahme von Taro für USD 347 Millionen und der Deal für Checkpoint Therapeutics für USD 355 Millionen fügt UNLOXCYT seinem onko-dermatologischen Portfolio hinzu und signalisiert den Appetit auf differenzierte topische und systemische Assets.

Technologie ist ein entscheidender Differenzierungsfaktor. Biofronteras RhodoLED XL-Lampe mit fünf Paneelen bietet optimierte Lichtverteilung und Positionierungssensoren und untermauert den Umsatz von 2024 in Höhe von USD 37,3 Millionen sowie die FDA-genehmigte Erweiterung der Ameluz-Anwendung. Bausch Healths Einführung des Fraxel FTX mit dualen Wellenlängen verbessert die präzise Resurfacing-Technik und spricht sowohl therapeutische als auch kosmetische Segmente an. Galderma verzeichnete mit USD 1,129 Milliarden rekordhohe vierteljährliche Nettoumsätze, da seine verschreibungspflichtigen und Verbrauchereinheiten kanalübergreifendes Marketing nutzten.

Strategische Partnerschaften erweitern die Reichweite. Biofrontera verbündete sich mit LEO Pharma, um Advantan und Skinoren in Deutschland gemeinsam zu vermarkten und dabei Biofronteras dermatologischen Außendienst zu nutzen. Die geplante Übernahme von Dermavant und seiner VTAMA-Creme durch Organon diversifiziert dessen Portfolio im Bereich Frauengesundheit in wachstumsstarke Dermatologiesegmente. Die Pipeline-Intensität bleibt hoch, mit mehreren Phase-III-Studien, die Photosensibilisatoren der nächsten Generation, lasergestützte Medikamentenpartikel und topisch-systemische Kombinationsregimes bewerten und die therapeutische Auswahl erweitern sollen.

Führende Unternehmen im globalen Markt für die Behandlung aktinischer Keratose

-

Sun Pharmaceutical Industries Limited

-

Biofrontera AG

-

Bausch Health Companies Inc.

-

LEO Pharma A/S

-

Almirall, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Oktober 2024: Tirbanibulin-Salbe 1 % zeigte Wirksamkeit in Behandlungsfeldern von 100 cm²; die FDA genehmigte den ergänzenden Neuzulassungsantrag (sNDA) zur Erweiterung der Zulassungsabdeckung.

- August 2024: Biofrontera schloss eine Partnerschaft mit LEO Pharma zur gemeinsamen Vermarktung von Advantan und Skinoren in Deutschland und nutzte dabei die Spezialvertriebskapazitäten von Biofrontera.

- Juni 2024: Almirall führte Klisyri in Europa ein und bietet eine 5-tägige Tirbanibulin-Therapie für multiple Läsionen im Gesicht und auf der Kopfhaut an.

Umfang des globalen Berichts über den Markt für die Behandlung aktinischer Keratose

Gemäß dem Umfang des Berichts ist die aktinische Keratose ein raues, schuppiges Hautareal, das sich nach jahrelanger Sonneneinstrahlung entwickelt. Sie findet sich häufig im Gesicht, an den Lippen, Ohren, auf dem Handrücken, den Unterarmen, der Kopfhaut oder am Hals.

Der Markt für die Behandlung aktinischer Keratose ist nach Therapietyp (Topische Medikamente (Fluorouracil, Imiquimod, Ingenolmebutat und andere Medikamente) und Verfahren (Photodynamische Therapie, Laser und andere Verfahren)), Endnutzer (Krankenhäuser und Onkologiezentren, Dermatologiekliniken und andere Endnutzer) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD Millionen) für die oben genannten Segmente.

| Topische Medikamente | 5-Fluorouracil |

| Imiquimod | |

| Tirbanibulin | |

| Diclofenac | |

| Ingenolmebutat | |

| Weitere topische Mittel | |

| Verfahrensbehandlungen | Kryotherapie |

| Photodynamische Therapie | |

| Laserresurfacing | |

| Chemische Peelings | |

| Kürettage & Elektrodesikkation | |

| Weitere Verfahren | |

| Kombinations- / Sequenztherapie |

| Krankenhäuser & Onkologiezentren |

| Dermatologiekliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| < 40 Jahre |

| 40 – 60 Jahre |

| > 60 Jahre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapie | Topische Medikamente | 5-Fluorouracil |

| Imiquimod | ||

| Tirbanibulin | ||

| Diclofenac | ||

| Ingenolmebutat | ||

| Weitere topische Mittel | ||

| Verfahrensbehandlungen | Kryotherapie | |

| Photodynamische Therapie | ||

| Laserresurfacing | ||

| Chemische Peelings | ||

| Kürettage & Elektrodesikkation | ||

| Weitere Verfahren | ||

| Kombinations- / Sequenztherapie | ||

| Nach Endnutzer | Krankenhäuser & Onkologiezentren | |

| Dermatologiekliniken | ||

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Patientenaltersgruppe | < 40 Jahre | |

| 40 – 60 Jahre | ||

| > 60 Jahre | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für die Behandlung aktinischer Keratose bis 2031 voraussichtlich erreichen?

Prognosen zufolge wird der Sektor bis 2031 USD 9,13 Milliarden erreichen, was eine CAGR von 4,10 % ab 2026 widerspiegelt.

Wer sind die wichtigsten Akteure im globalen Markt für die Behandlung aktinischer Keratose?

Sun Pharmaceutical Industries Limited, Biofrontera AG, Bausch Health Companies Inc., LEO Pharma A/S und Almirall, S.A. sind die wichtigsten Unternehmen, die auf dem globalen Markt für die Behandlung aktinischer Keratose tätig sind.

Welche Therapiekategorie wächst am schnellsten?

Verfahrensbehandlungen wie tageslichtgestützte Photodynamische Therapie und fraktionierte Laser werden bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen.

Welche Region hat den größten Anteil am globalen Markt für die Behandlung aktinischer Keratose?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für die Behandlung aktinischer Keratose.

Warum gewinnen Online-Apotheken an Bedeutung?

Bequemlichkeit, Telemedizin-Integration und geringere Transaktionskosten treiben den Umsatz von Online-Apotheken mit einer CAGR von 5,06 % voran.

Seite zuletzt aktualisiert am: