Marktgröße und Marktanteil der Sportmedizin-Biologika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

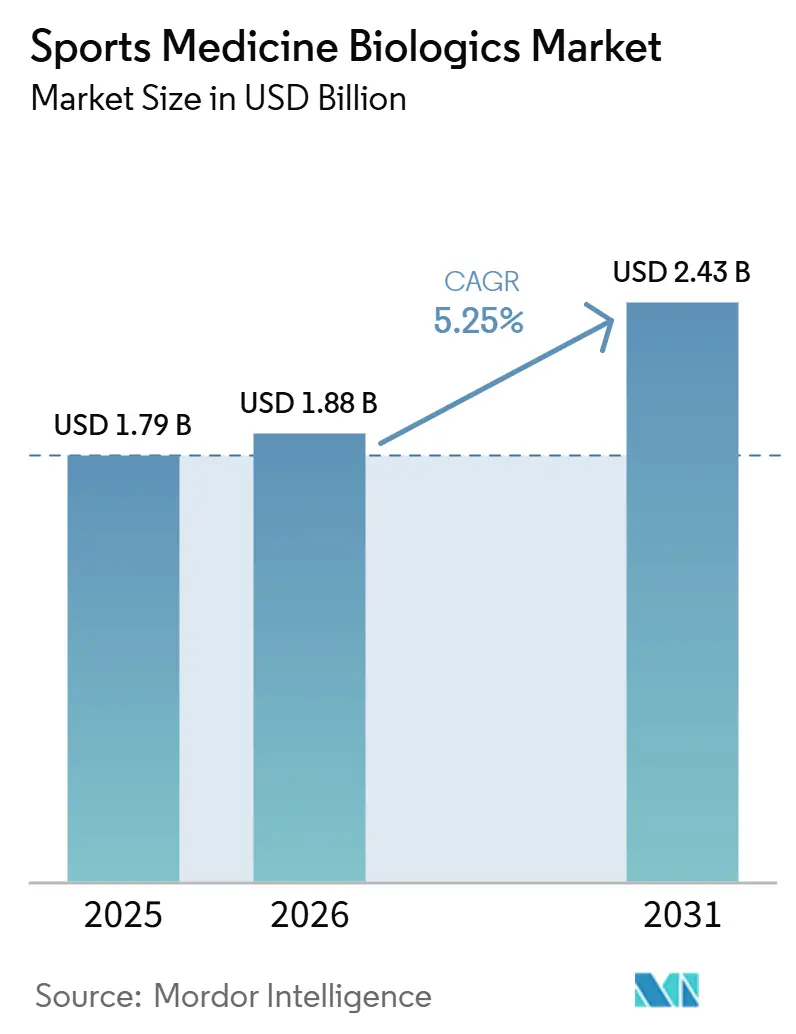

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

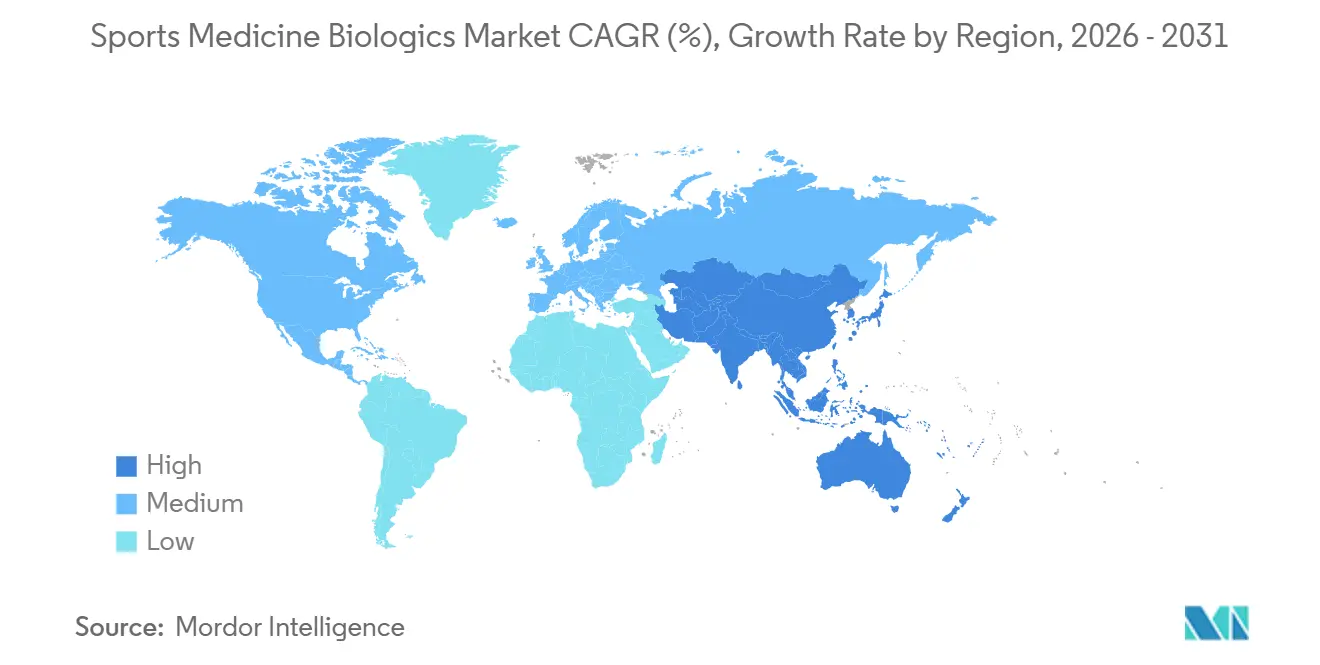

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

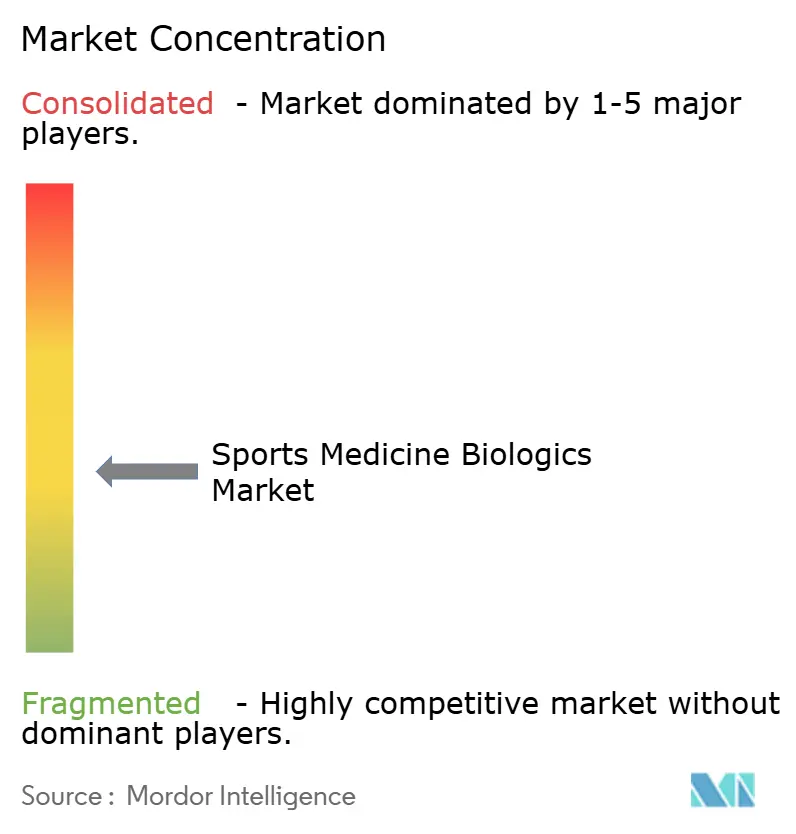

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sportmedizin-Biologika von Mordor Intelligence

Die Marktgröße für Sportmedizin-Biologika wurde im Jahr 2025 auf 1,79 Milliarden USD geschätzt und soll von 1,88 Milliarden USD im Jahr 2026 auf 2,43 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,25 % während des Prognosezeitraums (2026–2031).

Verletzungen des Bewegungsapparats durch sportliche Aktivität, die wachsende Basis aktiver Erwachsener über 50 und die anhaltende Nachfrage nach gewebeerhaltenden Behandlungen stützen weiterhin den Markt für Sportmedizin-Biologika. Das strategische Interesse hat ebenfalls zugenommen, da die Nachfrage nach Biologika wächst, was auf ein stärkeres Käuferinteresse in diesem Bereich hindeutet. Die klinische Akzeptanz verbessert sich, da Produkte eine wiederholte Anwendung durch Chirurgen und dauerhafte Ergebnisse nachweisen. Erstattungsregelungen und Zulassungswege beeinflussen den kommerziellen Erfolg mittlerweile ebenso stark wie das Produktdesign, da Erstattungslücken und eine strengere Aufsicht über Zelltherapien die Einführung trotz starkem klinischen Interesse verzögern können. Unternehmen, die klinische Evidenz, ambulante Arbeitsabläufe und einen klareren Erstattungszugang kombinieren, sind gut positioniert, um kurzfristige Chancen im Markt für Sportmedizin-Biologika zu nutzen.

Wichtigste Erkenntnisse des Berichts

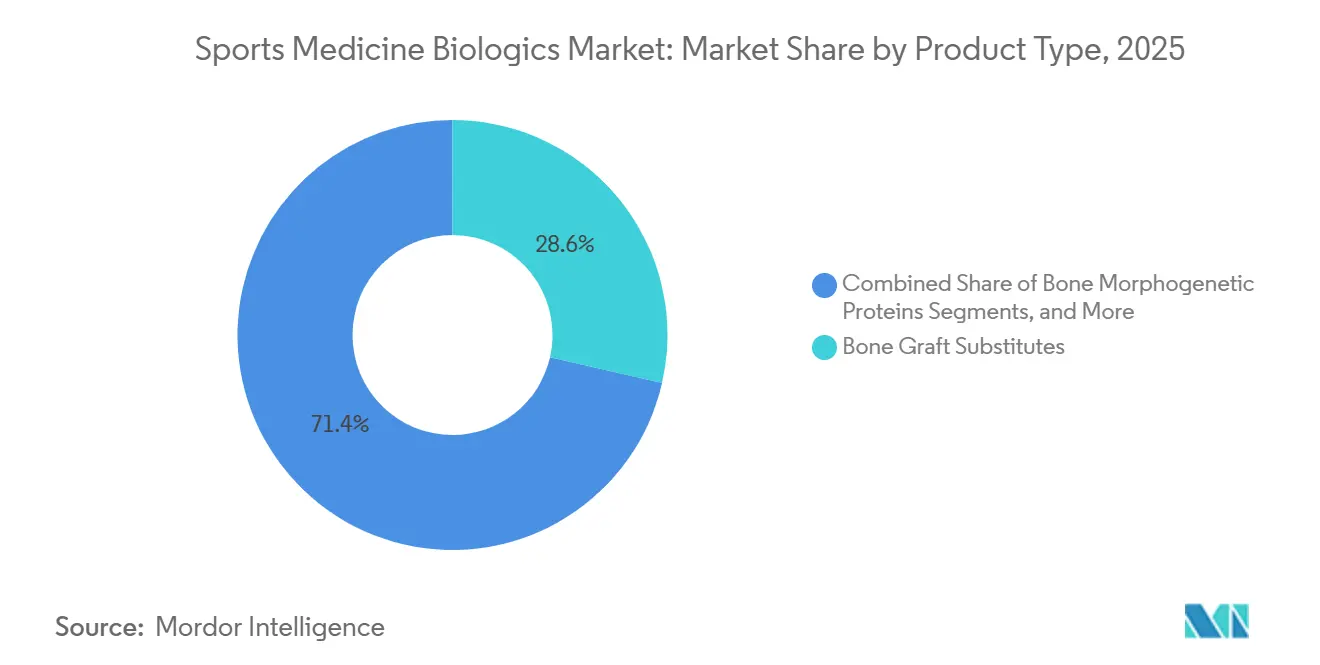

- Nach Produkttyp hielten Knochenersatzstoffe im Jahr 2025 einen Marktanteil von 28,58 % am Markt für Sportmedizin-Biologika, während stammzellbasierte Produkte bis 2031 voraussichtlich mit einem CAGR von 6,20 % wachsen werden.

- Nach Anwendung entfiel auf das Knie im Jahr 2025 ein Anteil von 37,45 % an der Marktgröße für Sportmedizin-Biologika, während Fuß und Sprunggelenk bis 2031 voraussichtlich mit einem CAGR von 6,57 % wachsen werden.

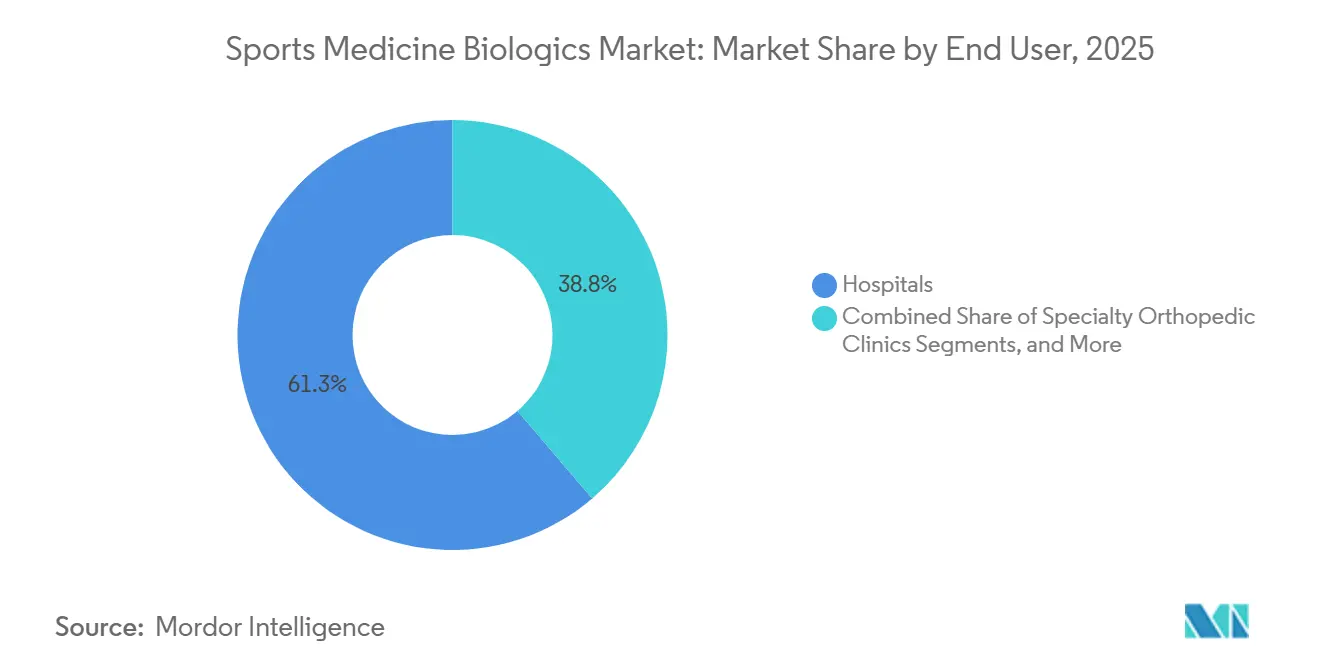

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 61,25 % des Umsatzes, während orthopädische Fachkliniken bis 2031 voraussichtlich mit einem CAGR von 7,10 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,30 %, während Asien-Pazifik bis 2031 voraussichtlich den schnellsten CAGR von 7,45 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Sportmedizin-Biologika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch Sportverletzungen und Nachfrage nach Wiederholungseingriffen | +1.4% | Global, mit Nachfragekonzentration in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Trend zu schnellerer Genesung und kürzeren Ausfallzeiten | +1.1% | Nordamerika und Europa, Ausstrahlungseffekte auf den APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Ausweitung biologikagestützter Begleitverfahren im Zusammenhang mit der Arthroskopie | +0.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunahme ambulanter und auf ambulante Operationszentren gestützter orthopädischer Versorgung | +0.7% | Nordamerika, aufkommend im APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei von Chirurgen bevorzugten Point-of-Care-Systemen zur Biologika-Aufbereitung | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Sportverletzungen und Nachfrage nach Wiederholungseingriffen

Die weltweite Prävalenz von Erkrankungen des Bewegungsapparats stieg zwischen 1990 und 2024 um 71 %, und Osteoarthritis wird voraussichtlich bis 2050 der größte Einzelfaktor bleiben, was einen starken langfristigen adressierbaren Pool für den Markt für Sportmedizin-Biologika stützt. In den Vereinigten Staaten wird erwartet, dass sportbedingte Verletzungen bei Erwachsenen über 65 bis 2040 jährlich 111.225 Fälle erreichen werden, ein Anstieg von 119 % gegenüber 2024, während das Angebot an Sportmedizinern im gleichen Zeitraum voraussichtlich nur um 19,7 % steigen wird.[1]Sports Health, "Projected Growth in Sports-Related Injuries Among Older Adults and Sports Medicine Workforce Gaps," SAGE Journals, doi.org Diese Angebots-Nachfrage-Lücke begünstigt die biologikagestützte Behandlung in der Praxis, da Ärzte in klinischen Umgebungen mehr Patienten betreuen können als über operationsintensive Versorgungspfade. Die in den Quellmaterialien zitierte CDC-Belastung beziffert die jährlichen Kosten der Osteoarthritis in den Vereinigten Staaten auf 137 Milliarden USD und stellt fest, dass 32,5 Millionen Erwachsene betroffen sind, was das Interesse an biologischer Versorgung vor dem Gelenkersatz verstärkt.[2]NFL Player Health and Safety, "2025 Season Key Takeaways," NFL, nfl.com Qualitäts- und Gewebehandhabungsanforderungen gemäß FDA 21 CFR Part 1271 erhöhen zudem die Betriebsstandards und helfen etablierten Anbietern, ihren Marktanteil im Markt für Sportmedizin-Biologika zu verteidigen.

Trend zu schnellerer Genesung und kürzeren Ausfallzeiten

Profisportteams und organisierte Rehabilitationsprogramme setzen zunehmend auf autologe Biologika, da eine schnellere Rückkehr zur Aktivität mittlerweile einen messbaren Wettbewerbs- und finanziellen Wert hat. NFL-Daten für die reguläre Saison 2025 zeigen einen Rückgang der Kreuzbandrisse um 25 %, doch die Nachfrage nach Knorpelreparatur blieb stabil, da sich das Verletzungsspektrum hin zu chronisch-degenerativen und osteochondralen Erkrankungen verschob, die weiterhin eine Intervention erfordern. Eine Netzwerk-Metaanalyse aus dem Jahr 2025 mit 23 randomisierten kontrollierten Studien ergab, dass leukozytenarmes PRP mit hoher Thrombozytenkonzentration die stärksten WOMAC-Funktions- und Steifigkeitsergebnisse bei 12 bis 18 Monaten lieferte und damit standardisiertere Behandlungsprotokolle unterstützt.[3]Frontiers in Public Health, "Global, Regional, and National Burden of Musculoskeletal Disorders, 1990-2021," Frontiers in Public Health, frontiersin.org Quelle: Sports Health, "Projected Growth in Sports-Related Injuries Among Older Adults and Sports Medicine Workforce Gaps," SAGE Journals, doi.org

Ausweitung biologikagestützter Begleitverfahren im Zusammenhang mit der Arthroskopie

Die Arthroskopie wird zunehmend zu einem biologikagestützten Eingriff, da Chirurgen PRP, Gerüstsysteme und Transplantationsunterstützung während der Reparatur einsetzen. In der Zeitschrift Arthroskopie veröffentlichte deutsche klinische Daten unterstützten den Einsatz der autologen matrixinduzierten Chondrogenese und der matrixassoziierten autologen Chondrozytentransplantation bei großen Knorpeldefekten über 2 bis 3 cm² an gewichtstragenden Knieoberflächen und erweiterten damit den Bedarf an speziellen biologischen Materialien. Dieser Trend steigert den Umsatz pro Fall, ohne auf einen wesentlichen Anstieg der Gesamtarthroskopiezahlen angewiesen zu sein, was besonders in reifen Verfahrensmärkten relevant ist. Arthrex entwickelt jährlich mehr als 1.000 neue Produkte und Verfahren und erzielte 2025 einen Umsatz von 158,9 Millionen USD im Bereich Orthobiologika, was zeigt, wie Plattformunternehmen Biologika in breitere chirurgische Arbeitsabläufe integrieren. Da dieses Einbettungsmodell sich vertieft, profitiert der Markt für Sportmedizin-Biologika von einer höheren Verfahrensintensität und einer stärkeren systemischen Verankerung in orthopädischen Praxen.

Zunahme ambulanter und auf ambulante Operationszentren gestützter orthopädischer Versorgung

Der Wandel hin zur ambulanten Versorgung verändert das Wachstumsmuster des Marktes für Sportmedizin-Biologika, da viele injektionsbasierte und kleinere Implantatverfahren außerhalb stationärer Krankenhausumgebungen durchgeführt werden können. Ambulante Operationszentren bieten gegenüber Krankenhäusern einen klaren Kostenvorteil bei mehreren orthopädischen Eingriffen und sind damit gut geeignet für biologische Arbeitsabläufe, die keine vollständige stationäre Infrastruktur erfordern. Bioventus meldete 2025 ein organisches Wachstum von 7,5 %, gestützt durch eine überdurchschnittliche Durolane-Nachfrage in ambulanten orthopädischen Umgebungen, was zeigt, wie eng der Produktschwung mit nicht-stationären Kanälen verknüpft ist. Schnellerer Patientendurchsatz und kürzere Genehmigungszyklen machen ambulante Umgebungen auch kommerziell attraktiv, wenn eine Erstattung verfügbar ist. Gleichzeitig begünstigen die Anforderungen an die ISO-13485-Konformität und die Einrichtungszertifizierung weiterhin Anbieter mit stärkeren Qualitätssystemen und breiterer Kanalunterstützung.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zurückhaltung der Kostenträger gegenüber nicht standardisierten biologischen Therapien | -1.1% | Nordamerika, Ausstrahlungseffekte auf EU-Privatversicherungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle bei zellbasierten Produkten und Produkten aus menschlichem Gewebe | -0.9% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Inkonsistente klinische Evidenz über Produktklassen hinweg | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zurückhaltung der Kostenträger gegenüber nicht standardisierten biologischen Therapien

Die Versicherungsdeckung bleibt die unmittelbarste Volumenbeschränkung für den Markt für Sportmedizin-Biologika, insbesondere für PRP-basierte Verfahren. Das Federal Employee Program Blue und andere große Kostenträger klassifizieren PRP als experimentell für orthopädische Anwendungen, einschließlich Knieosteoarthritis, Achillestendinopathie, lateraler Epikondylitis und Rotatorenmanschettenreparatur-Augmentation, was den Zugang für eine große versicherte Patientenbasis einschränkt. Die zentrale Herausforderung ist das Fehlen einer standardisierten PRP-Produktdefinition, da Thrombozytenkonzentration, Leukozytengehalt, Injektionsvolumen und Aktivierungsmethode zwischen Studien und klinischen Praktiken variieren. Eine Netzwerk-Metaanalyse aus dem Jahr 2025 soll bestätigen, dass diese Protokollunterschiede materiell unterschiedliche Ergebnisse erzeugen und damit die Sichtweise der Kostenträger bestärken, dass PRP keine einheitliche Therapie ist. Wenn die Erstattung unsicher bleibt, fällt es Praxen schwerer, kostengünstige Wiederholungsverfahren aufrechtzuerhalten, selbst wenn das klinische Interesse hoch bleibt.[4]Journal of Orthopaedic Surgery and Research, "Network Meta-Analysis of PRP Formulations in Knee Osteoarthritis," Journal of Orthopaedic Surgery and Research, springer.com

Regulatorische Kontrolle bei zellbasierten Produkten und Produkten aus menschlichem Gewebe

Die regulatorische Aufsicht verschärft sich im Markt für Sportmedizin-Biologika, insbesondere für Produkte, die an der Grenze zwischen minimal manipuliertem Gewebe und vollständiger biologischer Therapie positioniert sind. Die FDA-Unterscheidung zwischen den Ausnahmen nach Abschnitt 361 HCT/P und der Zulassung nach Abschnitt 351 als Biologikum bestimmt weiterhin, welche Produkte in großem Maßstab vermarktet werden können und welche einen längeren Zulassungsweg erfordern. Stand 2024 hat keine Stammzelltherapie eine FDA-Zulassung nach Abschnitt 351 für eine orthopädische Gelenkindikation erhalten, was die kommerziellen Zeitpläne für viele fortgeschrittene Programme, die als Wachstumschancen im Markt für Sportmedizin-Biologika positioniert sind, lang hält. Organogenesis soll seine fortlaufende BLA-Einreichung für ReNu im April 2026 abschließen, nachdem das Produkt 2021 die RMAT-Bezeichnung erhalten hatte, was den möglichen Fortschritt für starke Programme und den Zeit- und Kapitalaufwand bis zu diesem Stadium verdeutlicht. In Europa fügen die ATMP-Prüfanforderungen der EMA eine weitere Compliance-Ebene hinzu, während ungelöste Klassifizierungsfragen zu Zugangsbeschränkungen, Durchsetzungsrisiken oder verzögerter Umsatzrealisierung führen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Knochenersatzstoffe führend, Stammzelltherapien bestimmen das Wachstumstempo

Knochenersatzstoffe erzielten im Jahr 2025 einen Marktanteil von 28,58 % am Markt für Sportmedizin-Biologika und sind damit die größte Produktkategorie in der Sportmedizin-Biologika-Branche. Ihre Führungsposition wird durch den breiten Einsatz bei der Reparatur osteochondraler Läsionen, der Auffüllung von Knochendefekten nach der Bandrekonstruktion und der Verstärkung an Sehnen-Knochen-Fixationsstellen gestützt. Kuros Biosciences demonstrierte die Skalierbarkeit in dieser Kategorie, wobei die MagnetOs-Plattform weltweit 100.000 kumulative Operationen erreichte und 2025 einen Umsatz von 146,1 Millionen USD erzielte, ein Anstieg von 71,7 % im Jahresvergleich. Stammzellbasierte Produkte sollen bis 2031 mit einem CAGR von 6,20 % wachsen und sind damit die am schnellsten wachsende Produktgruppe im Markt für Sportmedizin-Biologika. Dieses Wachstum wird durch regulatorische Fortschritte in der Spätphase gestützt, da Entwickler sich kommerziellen Entscheidungen in wichtigen Kniereparatur- und Osteoarthritis-Programmen nähern. MEDIPOST sicherte sich im Juni 2026 die FDA-Zustimmung für eine einzige pivotale Phase-3-Studie für CARTISTEM in den Vereinigten Staaten und Kanada und unterstützt die Strategie mit 140 Millionen USD für den cGMP-Kapazitätsausbau.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Knie dominiert den Umsatz, Fuß und Sprunggelenk übertrifft das Feld

Das Knie entfiel im Jahr 2025 auf 37,45 % der Marktgröße für Sportmedizin-Biologika und behauptete damit seine Position als größtes Anwendungsgebiet im Markt für Sportmedizin-Biologika. Die Nachfrage umfasst Viskosupplementation bei Knieosteoarthritis, autologe Chondrozytenreparatur bei osteochondralen Defekten, PRP-Unterstützung bei Kreuzband- und Meniskusreparatur sowie Amniongewebeinjektionen bei chronischen Gelenksymptomen. Eine systematische Übersichtsarbeit und Metaanalyse aus dem Jahr 2025 mit 12 randomisierten kontrollierten Studien ergab, dass intraartikuläres leukozytenarmes PRP bei Knieosteoarthritis nach 6 und 12 Monaten bessere WOMAC-Gesamtscores und VAS-Schmerzscores lieferte als Hyaluronsäure. Fuß und Sprunggelenk sollen bis 2031 mit einem CAGR von 6,57 % wachsen und sind damit das am schnellsten wachsende Anwendungsgebiet im Markt für Sportmedizin-Biologika. Steigende Interventionsvolumina bei Achillessehnenerkrankungen, talaren osteochondralen Läsionen und Plantarfasziitis stützen dieses Wachstum, da die Gewebeheilung bei diesen Erkrankungen oft langsamer verläuft und das Revisionsrisiko ein zentrales Anliegen bleibt.

Nach Endnutzer: Krankenhausdominanz bleibt bestehen, Fachkliniken wachsen am schnellsten

Krankenhäuser hielten im Jahr 2025 61,25 % des Endnutzerumsatzes und behaupteten damit ihre Position als führendes Versorgungsumfeld im Markt für Sportmedizin-Biologika. Ihre Dominanz wird durch eine höhere Konzentration komplexer Mehrband-Fälle, operative Knochenersatzverfahren und Operationen zur autologen Chondrozytenimplantation gestützt, die eine starke sterile Unterstützung und koordinierte Chirurgenteams erfordern. Große Einrichtungen verwalten auch Produkthandhabung, Lagerung und Berichtspflichten effizienter im Rahmen von Gewebe- und Biologika-Qualitätsvorschriften. Orthopädische Fachkliniken sollen bis 2031 mit einem CAGR von 7,10 % wachsen, der schnellsten Rate unter den Endnutzerkategorien im Markt für Sportmedizin-Biologika. Diese Kliniken sind gut positioniert für PRP, Viskosupplementation und Amnioninjektionen, da die Verfahren wiederholbar, arztdurchgeführt und nicht auf anästhesieintensive Unterstützung angewiesen sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika soll im Jahr 2025 voraussichtlich 40,30 % des globalen Umsatzes ausmachen und damit seine Position als größter regionaler Block im Markt für Sportmedizin-Biologika behaupten. Eine umfangreiche ambulante chirurgische Infrastruktur, hohe Sportbeteiligung und ein etablierter Gerätezulassungsweg unterstützen die Vermarktung von Aufbereitungssystemen und angrenzenden biologischen Werkzeugen. Erstattungsfortschritte können den Marktzugang wesentlich verbessern, wobei Smith & Nephew's erwarteter CPT-Code der Kategorie 1 für CartiHeal AGILI-C im Jahr 2025 zeigt, wie Zahlungsklarheit die Verfahrensaufnahme unterstützen kann. Die Zurückhaltung der Kostenträger bleibt jedoch die primäre Einschränkung, da wichtige Deckungsrichtlinien PRP für viele orthopädische Anwendungen weiterhin als experimentell einstufen. Kanada und Mexiko bleiben kleinere Beitragsleister, können sich jedoch ausweiten, wenn die ambulante orthopädische Infrastruktur und die Erstattungswege weiter ausgebaut werden.

In Europa verankern Deutschland, das Vereinigte Königreich und Frankreich die Nachfrage, während Deutschland ein wichtiges klinisches Adoptionszentrum für Knorpelbiologika bei größeren Knorpeldefekten bleibt. Die EU-MDR-Anforderungen und der EMA-ATMP-Rahmen erhöhen die Markteintrittskosten für Hersteller, verlangsamen einige Markteinführungen und schützen gleichzeitig Unternehmen mit bereits konformen Systemen. Das Vereinigte Königreich fügt weitere Komplexität hinzu, da die separate MHRA-Aufsicht die Compliance-Anforderungen für paneuropäische Strategien erhöht.

Asien-Pazifik soll bis 2031 mit einem CAGR von 7,45 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Sportmedizin-Biologika. Das Wachstum wird durch den Ausbau privater Sportkliniken, steigende orthopädische Eingriffszahlen und Japans vergleichsweise offenes regulatorisches Umfeld für Wege der regenerativen Medizin im Vergleich zu vielen westlichen Märkten gestützt. MEDIPOST soll die Phase-3-Arbeit für CARTISTEM in Japan im Jahr 2025 abschließen und plant, in der zweiten Jahreshälfte 2026 einen Zulassungsantrag in Japan einzureichen, wobei die Zulassung für 2027 angestrebt wird. Südkorea bleibt ebenfalls wichtig als Entwicklungs- und Exportbasis für fortschrittliche Point-of-Care-Systeme, wobei Miracell voraussichtlich im April 2026 die FDA-510(k)-Zulassung für SMART M-CELL erhalten wird, nachdem das Produkt bereits in 40 Ländern eingesetzt wurde. Der Nahe Osten und Afrika sowie Südamerika sind heute noch kleinere Märkte, aber private KrankenhausInvestitionen und ein breiterer orthopädischer Ausbau halten sie für die langfristige Expansion des Marktes fr Sportmedizin-Biologika relevant.

Wettbewerbslandschaft

Der Markt für Sportmedizin-Biologika bleibt mäßig fragmentiert, wobei kein einzelnes Unternehmen mehr als 9,6 % des Orthobiologika-Umsatzes auf sich vereint und mehr als 20 Unternehmen mindestens 50 Millionen USD Jahresumsatz erzielen. Unternehmen konkurrieren in drei breiten Gruppen: plattformgeführte Chirurgieunternehmen, spezialisierte Biologika-Spezialisten und diversifizierte Medizintechnikunternehmen, die Biologika als einen von mehreren Wachstumshebeln nutzen. Die erwartete Übernahme von Knochendefektfüller-Vermögenswerten durch Heraeus im Jahr 2025 unterstreicht das Interesse von Spezialwerkstoffunternehmen an dieser angrenzenden Wachstumschance. Selbst die größten Sportmedizin-Franchises haben in Biologika nicht die gleiche Dominanz erreicht wie in der breiteren Sportmedizin-Hardware, was fokussierten Akteuren Möglichkeiten bietet, über Evidenz und Zugang zu konkurrieren.

Regulatorischer Fortschritt, Erstattungsanerkennung und Point-of-Care-Effizienz werden im Markt für Sportmedizin-Biologika zu stärkeren Differenzierungsmerkmalen als Produktneuheit allein. Smith & Nephew's CPT-Code der Kategorie 1 für AGILI-C zeigte, wie Zahlungsanerkennung die Akzeptanz über klinische Evidenz hinaus unterstützen kann. Organogenesis stärkte seine Position durch den Abschluss der ReNu-BLA nach Erhalt der früheren RMAT-Bezeichnung und erhielt damit einen klareren regulatorischen Weg in der amnionbasierten Therapie. Anika Therapeutics soll seine Knorpelreparaturposition im November 2025 ebenfalls stärken, indem es das abschließende PMA-Modul für Hyalofast einreicht, nachdem das Produkt bereits eine große installierte klinische Basis weltweit aufgebaut hatte.

Point-of-Care-Systeme zur autologen Zellkonzentration fügen dem Markt für Sportmedizin-Biologika eine weitere Wettbewerbsebene hinzu. Die erwartete FDA-510(k)-Zulassung von Miracell für SMART M-CELL im April 2026 würde die US-amerikanische Chance für Arbeitsabläufe zur autologen Aufbereitung in derselben Sitzung erweitern. Etablierte Anbieter erweitern auch ihre Verfahrensreichweite, wobei Arthrex voraussichtlich im Februar 2026 das TightRope-SB-Allnahtimplantat auf den Markt bringen wird und MTF Biologics gemeinsam mit Kolosis BIO voraussichtlich im Januar 2026 Summit Matrix einführen wird. Unternehmen, die nicht in Real-World-Evidenz, Register und kostenträgerseitige Datenpakete investieren, könnten zunehmendem Druck ausgesetzt sein, da orthopädische Beschaffung wertorientierter wird.

Marktführer der Sportmedizin-Biologika-Branche

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Medtronic plc

Arthrex, Inc.

Smith & Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: MEDIPOST sicherte sich die FDA-Abstimmung für eine pivotale Phase-3-CARTISTEM-Studie in den Vereinigten Staaten und Kanada, gestützt durch Phase-3-Daten aus Südkorea und Japan sowie Real-World-Evidenz von 550 Patienten.

- April 2026: Organogenesis Holdings schloss eine fortlaufende Biologics License Application-Einreichung für ReNu ab, gestützt durch zwei Phase-3-Studien, darunter eine größere Studie mit 515 Patienten, die ihren primären Endpunkt zur Schmerzreduktion erreichte.

- April 2026: Miracell erhielt die US-amerikanische FDA-510(k)-Zulassung für seine SMART M-CELL PRP- und Knochenmarkkonzentrationssysteme und erweiterte damit den Zugang zum US-Markt nach der Vermarktung in 40 Ländern.

- Februar 2026: Arthrex brachte das TightRope-SB-Allnahtimplantat für die Einbündel-Kreuzbandrekonstruktion auf den Markt, nachdem fast 2.000 Implantate in US-amerikanischen Eingriffen vor der Vermarktung eingesetzt worden waren.

- Januar 2026: MTF Biologics und Kolosis BIO brachten Summit Matrix auf den Markt, ein synthetisches Knochenersatzmaterial für orthopädische und Wirbelsäulenoperationen, das die NanoLift-Nanooberflächen-Technologie zur Verbesserung der Osseointegration nutzt.

Globaler Berichtsumfang des Marktes für Sportmedizin-Biologika

Gemäß dem Berichtsumfang sind Biologika (oder Orthobiologika) in der Sportmedizin natürliche, nicht-chirurgische Behandlungen, die Substanzen aus dem Körper verwenden, wie konzentrierte Blutplättchen oder Stammzellen, um die Heilung verletzter Muskeln, Sehnen, Bänder und Knorpel zu beschleunigen.

Der Markt für Sportmedizin-Biologika ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt thrombozytenreiches Plasma-Produkte, Knochenersatzstoffe, knochenmorphogenetische Proteine, stammzellbasierte Produkte, Viskosupplementationsprodukte, Amnion- und Plazentagewebe-Produkte, Hyaluronsäureinjektionen und weitere. Nach Anwendung ist der Markt in Knie, Schulter, Fuß und Sprunggelenk, Hüfte und Leiste, Ellenbogen und Handgelenk sowie weitere segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, orthopädische Fachkliniken, Sportmedizinzentren und weitere segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Thrombozytenreiches Plasma-Produkte |

| Knochenersatzstoffe |

| Knochenmorphogenetische Proteine |

| Stammzellbasierte Produkte |

| Viskosupplementationsprodukte |

| Amnion- und Plazentagewebe-Produkte |

| Hyaluronsäureinjektionen |

| Sonstige |

| Knie |

| Schulter |

| Fuß und Sprunggelenk |

| Hüfte und Leiste |

| Ellenbogen und Handgelenk |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädische Fachkliniken |

| Sportmedizinzentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Thrombozytenreiches Plasma-Produkte | |

| Knochenersatzstoffe | ||

| Knochenmorphogenetische Proteine | ||

| Stammzellbasierte Produkte | ||

| Viskosupplementationsprodukte | ||

| Amnion- und Plazentagewebe-Produkte | ||

| Hyaluronsäureinjektionen | ||

| Sonstige | ||

| Nach Anwendung | Knie | |

| Schulter | ||

| Fuß und Sprunggelenk | ||

| Hüfte und Leiste | ||

| Ellenbogen und Handgelenk | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Orthopädische Fachkliniken | ||

| Sportmedizinzentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sportmedizin-Biologika?

Der Markt für Sportmedizin-Biologika wird im Jahr 2026 auf 1,88 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,25 % einen Wert von 2,43 Milliarden USD erreichen.

Welche Produktkategorie führt bei der Umsatzgenerierung?

Knochenersatzstoffe führten im Jahr 2025 mit einem Anteil von 28,58 %, gestützt durch den breiten Einsatz bei Reparatur-, Rekonstruktions- und Fixationsunterstützungsverfahren.

Welches Anwendungsgebiet wächst am schnellsten?

Fuß und Sprunggelenk ist das am schnellsten wachsende Anwendungsgebiet mit einem prognostizierten CAGR von 6,57 % bis 2031, begünstigt durch den zunehmenden Einsatz bei Achillessehnen-, Talus- und Plantarfasziitis-Fällen.

Warum bleibt Nordamerika der größte regionale Beitragsleister?

Nordamerika hielt im Jahr 2025 40,30 % des Umsatzes, da es eine starke ambulante Infrastruktur, hohe Sportbeteiligung und etabliertere Erstattungswege kombiniert.

Was ist die größte Herausforderung für eine breitere Akzeptanz?

Die Zurückhaltung der Kostenträger gegenüber nicht standardisierten biologischen Therapien bleibt die größte Hürde, insbesondere für PRP, wo große Versicherer viele Anwendungen weiterhin als experimentell einstufen.

Wie wettbewerbsintensiv ist das Feld der Sportmedizin-Biologika?

Das Feld ist mäßig fragmentiert, wobei kein Akteur einen Anteil von mehr als 9,6 % hält und mehr als 20 Unternehmen mindestens 50 Millionen USD Jahresumsatz erzielen.

Seite zuletzt aktualisiert am: