Biologics-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 455.23 Milliarden US-Dollar |

| Marktgröße (2031) | 743.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

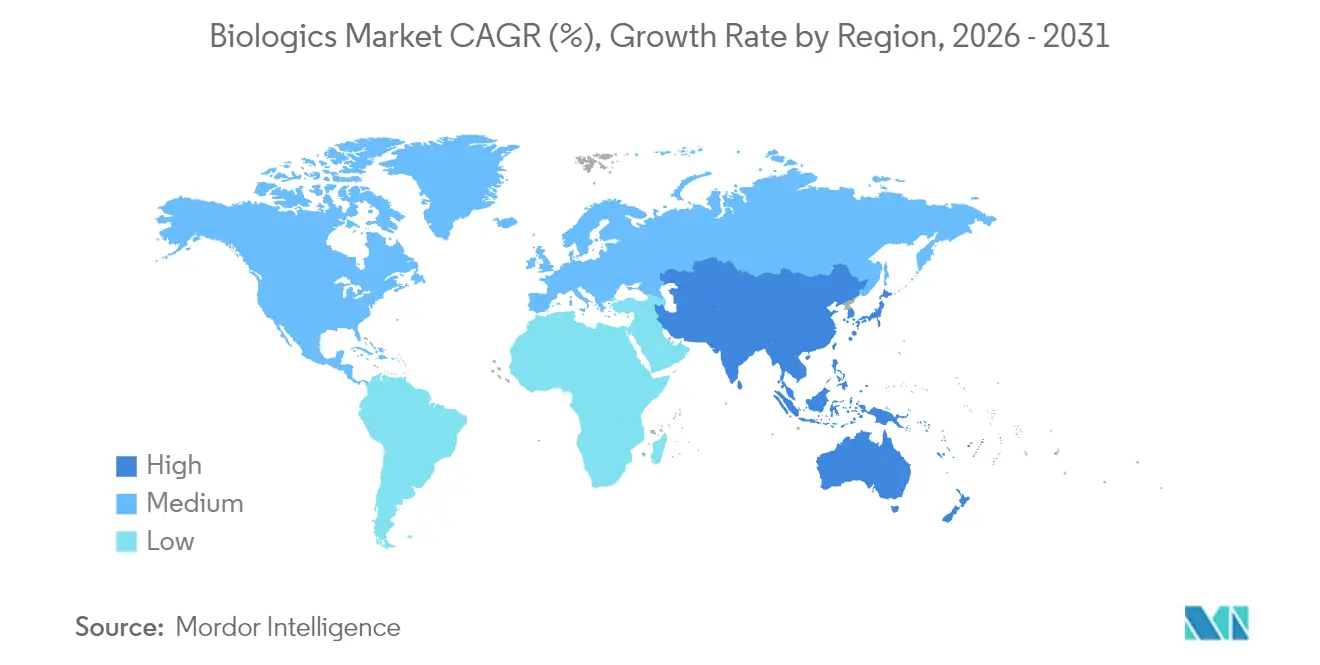

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

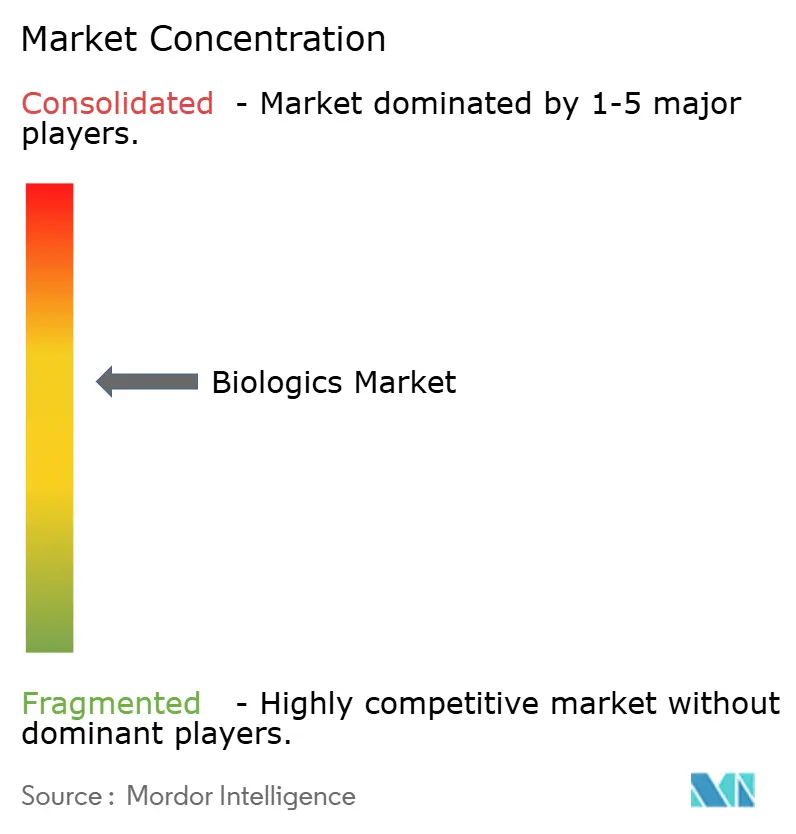

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biologics-Marktanalyse von Mordor Intelligence

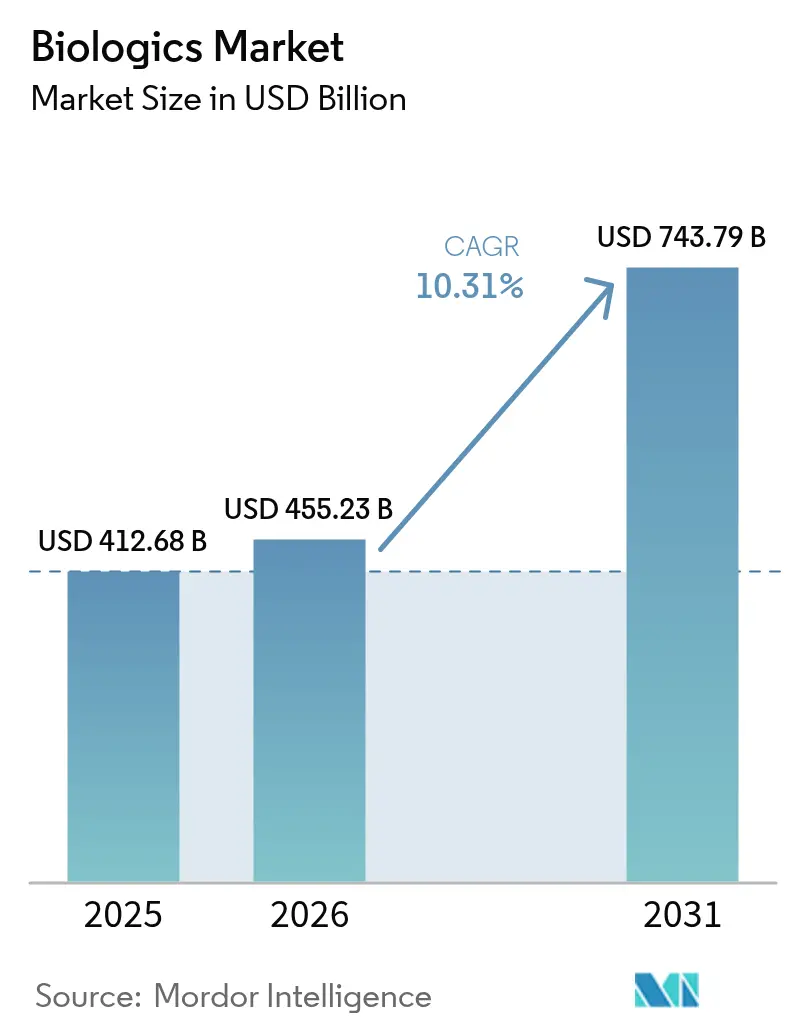

Die Biologics-Marktgröße wurde im Jahr 2025 auf 412,68 Mrd. USD geschätzt und soll von 455,23 Mrd. USD im Jahr 2026 auf 743,79 Mrd. USD bis 2031 wachsen, bei einem CAGR von 10,31 % während des Prognosezeitraums (2026–2031).

Die starke Nachfrage nach Präzisionsonkologika, monoklonalen Antikörpern der nächsten Generation und genbasierten Therapeutika treibt diese Expansion voran. Eine zunehmende Prävalenz chronischer Erkrankungen, beschleunigte regulatorische Zulassungen und anhaltende Risikokapitalfinanzierungen bringen diese komplexen Therapien weiterhin von der Forschungspipeline in die Routineversorgung. Fertigungsinvestitionen von über 15 Mrd. USD seit 2024 schaffen neue Kapazitäten in North Carolina, Dänemark und Deutschland und versetzen die Hersteller in die Lage, aktuelle Versorgungsengpässe zu beheben. Gleichzeitig setzen Innovatoren auf kontinuierliche Perfusion und Einweg-Bioreaktoren, um Geschwindigkeit mit niedrigeren Vorabkosten zu verbinden, während Kostenträger Biosimilars zunehmend akzeptieren, um die Ausgaben zu begrenzen.

Wichtigste Erkenntnisse des Berichts

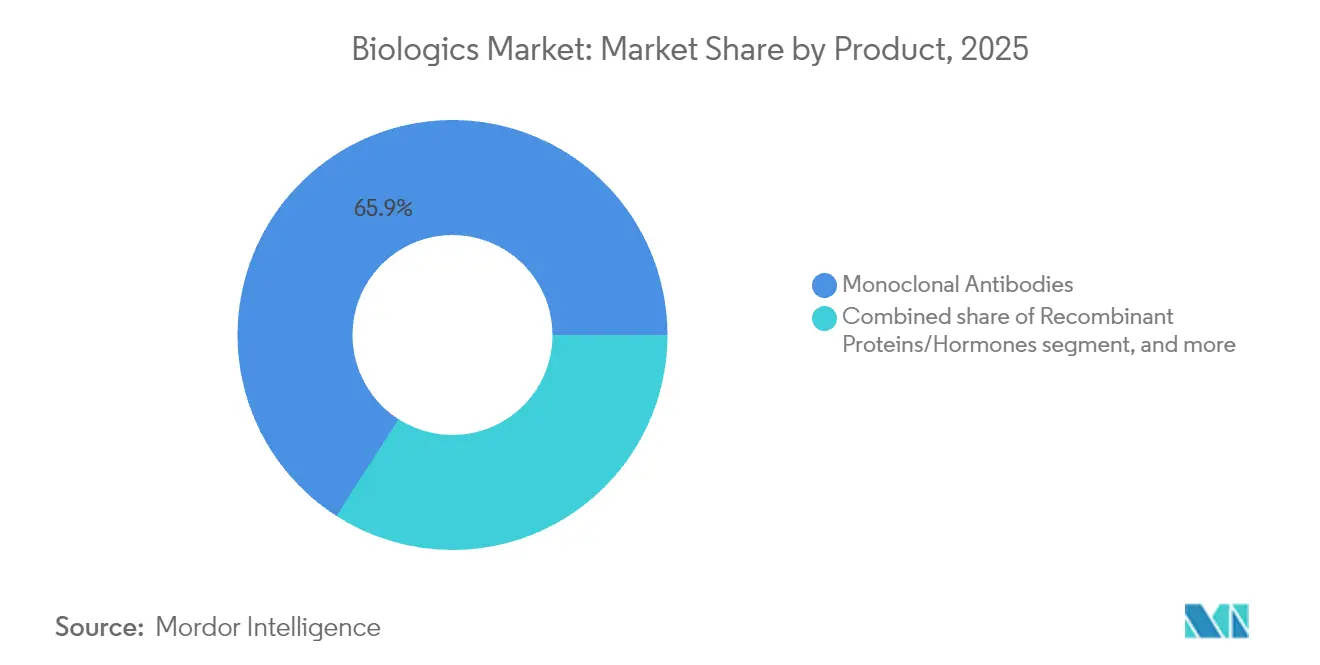

- Nach Produkttyp führten monoklonale Antikörper mit einem Biologics-Marktanteil von 65,92 % im Jahr 2025, während genbasierte Biologics bis 2031 mit einem CAGR von 12,11 % wachsen sollen.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 36,12 % an der Biologics-Marktgröße, mit einem CAGR von 13,45 % bis 2031.

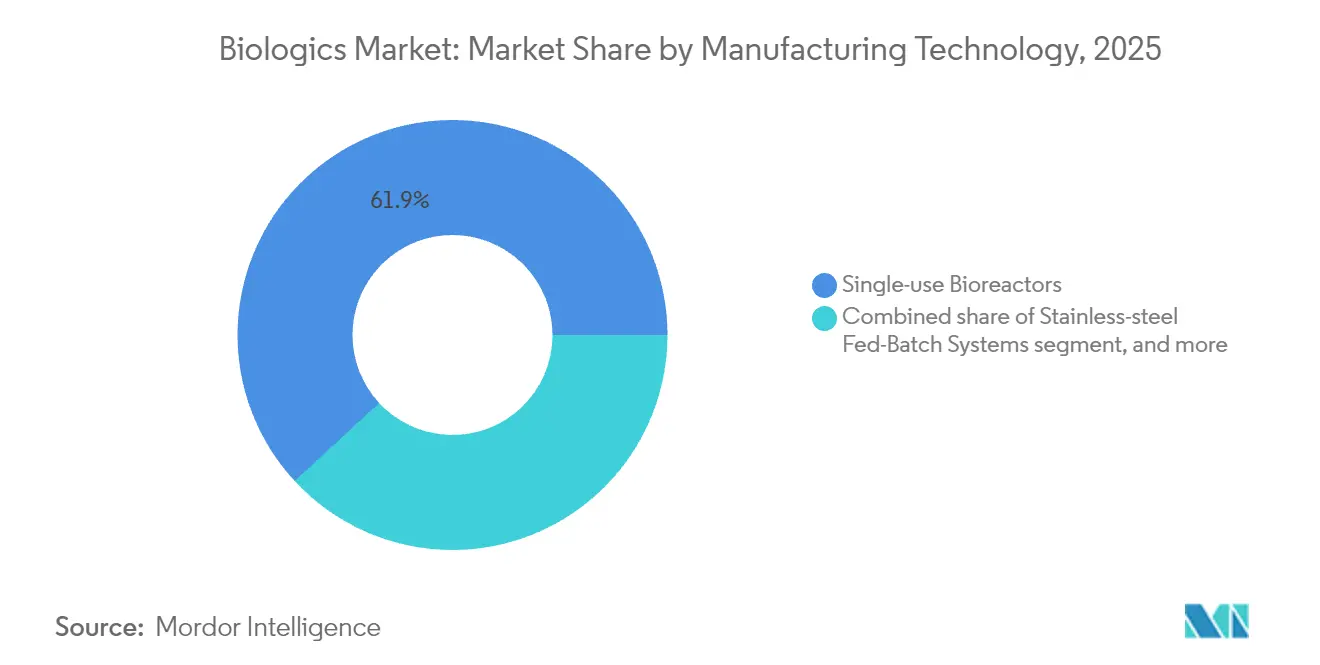

- Nach Herstellungstechnologie hielten Einweg-Bioreaktoren im Jahr 2025 einen Anteil von 61,88 % an der Biologics-Marktgröße, während kontinuierliche Perfusionsplattformen mit dem schnellsten CAGR von 12,38 % bis 2031 wachsen.

- Nach Quelle hielten Säugetier-Expressionssysteme im Jahr 2025 einen Biologics-Marktanteil von 70,76 %. Pflanzenbasierte und Insektenzellsysteme verzeichnen jedoch einen CAGR von 12,55 %.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen im Jahr 2025 55,21 % des Biologics-Marktanteils. Akademische Zentren sollen im Prognosezeitraum mit einem CAGR von 13,1 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,98 % an der Biologics-Marktgröße; der asiatisch-pazifische Raum verzeichnet bis 2031 den stärksten CAGR von 11,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biologics-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch chronische Erkrankungen | +2.8% | Nordamerika und Europa; global | Langfristig (≥ 4 Jahre) |

| Beschleunigte regulatorische Zulassungen und Designierungen | +2.1% | Vereinigte Staaten, Europäische Union; global | Mittelfristig (2–4 Jahre) |

| Ausweitung der globalen Biosimilar-Akzeptanz | +1.9% | Europa führend; asiatisch-pazifischer Raum und Nordamerika expandierend | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation bei biologischen Modalitäten | +2.4% | Nordamerika und Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der ausgelagerten Biologics-Fertigungskapazitäten | +1.7% | Knotenpunkte in North Carolina, Irland und Singapur; global | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben in Schwellenmärkten | +1.3% | Asiatisch-pazifischer Raum als Kern; Lateinamerika sowie Naher Osten und Afrika beschleunigen sich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch chronische Erkrankungen

Krebs, Autoimmunerkrankungen und Stoffwechselkrankheiten weisen komplexe Krankheitswege auf, die Kleinmolekülmedikamente nicht mehr vollständig adressieren können. Onkologische Anwendungen von Biologics beanspruchen einen Anteil von 36,54 % und verzeichnen einen CAGR von 13,78 %, da Immuntherapien in frühere Behandlungslinien vordringen. Patienten mit rheumatoider Arthritis, die mit neuartigen B-Zell-depletierenden Antikörpern behandelt werden, berichten von einer 87-prozentigen Reduktion von Schüben, was eine überlegene klinische Kontrolle verdeutlicht. GLP-1-Agonisten für Diabetes und Adipositas haben das Angebot überstiegen, was Novo Nordisk dazu veranlasst hat, 4,1 Mrd. USD für neue Abfüll- und Verpackungskapazitäten bereitzustellen. Therapien für seltene Erkrankungen profitieren von Orphan-Anreizen, die Premiumpreise ermöglichen und viele kleine, aber profitable Nischen innerhalb des Biologics-Marktes schaffen.

Beschleunigte regulatorische Zulassungen und Designierungen

Die vereinfachte Austauschbarkeitsleitlinie der FDA ermöglicht es Biosimilar-Entwicklern, Umstellungsstudien zu umgehen, wenn die analytische Gleichwertigkeit nachgewiesen ist. RMAT- und Durchbruchsbezeichnungen verkürzten die Zeitpläne für sieben Zell- und Gentherapien, die 2024 zugelassen wurden, darunter Lifileucel für Melanome und Fidanacogen-Elaparvovec für Hämophilie B[1]Internationale Gesellschaft für Zell- und Gentherapie, "Globale Zell- und Gentherapiezulassungen 2025," isctglobal.org. Die Angleichung der EMA an die US-Politik ermöglicht nun simultane transatlantische Markteinführungen und reduziert Doppelungskosten. Die Nationale Medizinproduktebehörde Chinas hat ihr Verfahren überarbeitet und es Akeso ermöglicht, Ivonescimab mit Daten voranzubringen, die globale Standards übertreffen und die Wettbewerbsfähigkeit im Biologics-Markt stärken.

Ausweitung der globalen Biosimilar-Akzeptanz

Adalimumab-Biosimilars haben bereits eine Durchdringung von 23 % erreicht und sparten Gesundheitssystemen allein im Jahr 2023 12,4 Mrd. USD. Drei Ustekinumab-Kopien traten 2025 in den US-Markt ein und zielten mit Patientenprogrammen ab 0 USD Eigenanteil auf den Umsatz von Stelara in Höhe von 10,4 Mrd. USD ab. Europa gibt das Tempo mit ausgereiften Erstattungsanreizen vor, während asiatisch-pazifische Ausschreibungen den niedrigsten Preis pro definierter Tagesdosis belohnen. Das Vertrauen der FDA zeigt sich darin, dass 9 von 13 Austauschbarkeitszulassungen keine zusätzlichen klinischen Studien erforderten.

Kontinuierliche Innovation bei biologischen Modalitäten

Genbasierte Produkte verzeichnen einen CAGR von 12,32 %, da AAV und mRNA von Impfstoffen zur Therapie chronischer Erkrankungen übergehen. Bispezifische und multispezifische Antikörper ermöglichen eine duale Zielinteraktion, die die Wirksamkeit steigert, ohne die Toxizität zu erhöhen. Die Kosten für CAR-T-Therapien sinken, da automatisierte Plattformen die Herstellungszeit verkürzen und eine ambulante Verabreichung ermöglichen. Antikörper-Wirkstoff-Konjugate integrieren eine gezielte Wirkstoffabgabe mit potenten Nutzlasten, um die systemische Exposition zu minimieren, während die Halbwertszeitverlängerung die Dosierungsintervalle verlängert und die Therapietreue verbessert, wodurch die technologische Grenze des Biologics-Marktes erweitert wird.

Analyse der Hemmnisfaktoren*

| Analyse der Hemmnisfaktoren | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Herstellungs- und Entwicklungskosten | -1.8% | Nordamerika und Europa; global | Langfristig (≥ 4 Jahre) |

| Komplexe regulatorische und qualitätsbezogene Compliance-Anforderungen | -1.2% | Global; variiert je nach regionalem Rahmen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei kritischen Rohstoffen | -1.0% | Global; ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prüfung der ökologischen Nachhaltigkeit | -0.9% | Europa führend; Nordamerika und globale Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungs- und Entwicklungskosten

Eine einzelne Biologics-Anlage erfordert ein Kapital von über 1 Mrd. USD, wie die Erweiterung von Novo Nordisk in Clayton und der 3-Mrd.-USD-Standort von Eli Lilly in Wisconsin zeigen. Obwohl Einwegsysteme die Bauzeit verkürzten, erhöhen häufige Beutelwechsel und spezialisierte Medien die Betriebskosten. End-to-End-Programme erstrecken sich über 10–15 Jahre und können allein in klinischen Studien 300 Mio. USD kosten, was die Beteiligung kleiner Biotechnologieunternehmen einschränkt. Versorgungsengpässe bei CHO-Medien, Harzen und Sterilspritzen treiben die Kosten in die Höhe und gefährden die Terminplanung. Jede Abweichung beim Scale-up gefährdet die Produktintegrität, was eine rigorose Prozessvalidierung unerlässlich und kostspielig macht.

Komplexe regulatorische und qualitätsbezogene Compliance-Anforderungen

Fortschrittliche Analytik, Vergleichbarkeitsübungen nach selbst geringfügigen Prozessanpassungen und Chargenfreigabetests fügen Schichten hinzu, die bei Kleinmolekülen fehlen[2]SEED-Büro der Nationalen Gesundheitsinstitute, "CMC-Leitfaden für fortschrittliche Therapeutika," seed.nih.gov. Biosimilar-Sponsoren müssen jede Glykanvariante des Referenzprodukts kartieren, eine ressourcenintensive Übung. Nach der Zulassung müssen Unternehmen eine robuste Pharmakovigilanz aufrechterhalten, einschließlich regelmäßiger Sicherheitsaktualisierungen und globaler Meldung unerwünschter Ereignisse. Divergierende regionale Vorschriften erzwingen parallele Dokumentation, während sich weiterentwickelnde Leitlinien zu viraler Sicherheit, Extrahierbaren und Auslaugbaren kontinuierliche Systemaktualisierungen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Gentherapien treiben das Wachstum der nächsten Generation voran

Monoklonale Antikörper trugen 272,09 Mrd. USD bei, was 65,92 % der Biologics-Marktgröße im Jahr 2025 entspricht, und profitierten von jahrzehntelanger Verfeinerung der Herstellungsprozesse. Die Klasse umfasst onkologische, autoimmune und entzündliche Anwendungen, und ihre vorhersehbare Pharmakologie unterstützt eine breite Akzeptanz bei Kostenträgern. Im Gegensatz dazu verzeichnen genbasierte Biologics bis 2031 einen CAGR von 12,11 %, angetrieben durch erstmalige Zulassungen für Hämophilie und erbliche Netzhauterkrankungen. Impfstoffe bleiben eine stabile Säule, da Regierungen die Pandemiepräparedness finanzieren, während rekombinante Proteine einem Abwärtspreisdruck durch ausgereifte Biosimilars ausgesetzt sind.

Pipeline-Investitionen verlagern sich in Richtung zellbasierter Modalitäten, was durch sieben neue FDA-Zulassungen im Jahr 2024 belegt wird, die allogene CAR-T- und Stammzellprodukte validierten. Antikörper-Wirkstoff-Konjugate und multispezifische Antikörper erweitern die Präzisionsonkologie durch die Fusion von Zieldomänen mit zytotoxischen oder immunmodulatorischen Nutzlasten. Über 250 Protein-Engineering-Programme optimieren derzeit Halbwertszeit, Gewebepenetration und Immunogenitätsprofile. Diese Verschiebungen erhöhen insgesamt das Wertversprechen des Biologics-Marktes und erweitern den therapeutischen Bereich, was ein nachhaltiges zweistelliges Wachstum unterstützt.

Nach Anwendung: Onkologie dominiert durch Präzisionsmedizin

Die Onkologie machte im Jahr 2025 36,12 % der Biologics-Marktgröße aus und wird mit einem CAGR von 13,45 % wachsen, was die rasche Akzeptanz von Checkpoint-Inhibitoren, Antikörper-Wirkstoff-Konjugaten und CAR-T-Therapien widerspiegelt. Autoimmunerkrankungen folgen, da bispezifische Antikörper der nächsten Generation eine überlegene Krankheitskontrolle im Vergleich zu TNF-Inhibitoren zeigen. Biologics gegen Infektionskrankheiten entwickeln sich über prophylaktische Impfstoffe hinaus zu postexpositionellen Therapeutika gegen virale und bakterielle Bedrohungen.

Stoffwechsel- und endokrine Erkrankungen gewinnen an Bedeutung, da GLP-1-Agonisten ihre Indikationen auf das chronische Gewichtsmanagement ausweiten und weltweite Kapazitätsprojekte im Wert von über 15 Mrd. USD auslösen. Die Ophthalmologie profitiert von Gentherapien, die nach einer einzigen Verabreichung dauerhaften Nutzen bieten. Pipelines für seltene Erkrankungen, angetrieben durch Orphan-Anreize, vergrößern den adressierbaren Patientenpool. Insgesamt stärken diversifizierte Anwendungen die Widerstandsfähigkeit des Biologics-Marktes, selbst wenn ein therapeutisches Gebiet nachlässt.

Nach Quelle: Säugetiersysteme behalten die Dominanz in der Herstellung

Säugetier-Expressionssysteme hielten im Jahr 2025 einen Biologics-Marktanteil von 70,76 %, gestützt durch die Vielseitigkeit von CHO-Zellen für glykosylierte Proteine. Diese Plattformen profitieren auch von der regulatorischen Vertrautheit, die die Überprüfungszyklen verkürzt. Pflanzenbasierte und Insektenzellsysteme steigen jedoch mit einem CAGR von 12,55 %, da Unternehmen niedrigere Warenkosten, minimiertes virales Risiko und einen geringeren ökologischen Fußabdruck anstreben.

Fujifilms 160.000-Liter-Säugetieranlage in North Carolina zeigt, dass Hersteller nach wie vor auf hochtitriges Fed-Batch für Massenantikörper setzen, doch der Erfolg von Medicagos pflanzenbasiertem Impfstoff unterstreicht das alternative Potenzial. Insektenzellen ermöglichen eine skalierbare AAV-Vektorproduktion für die Gentherapie. Mit zunehmender Portfoliokomplexität entstehen Multi-Host-Strategien, die es Unternehmen ermöglichen, jede Modalität mit der wirtschaftlichsten und konformsten Quelle abzugleichen.

Nach Herstellungstechnologie: Einwegdominanz steht vor kontinuierlicher Innovation

Einweg-Bioreaktoren machten im Jahr 2025 61,88 % der Biologics-Marktgröße aus, dank geringerem Kreuzkontaminationsrisiko und schnellen Umrüstzeiten. Dennoch verzeichnet die kontinuierliche Perfusion den schnellsten CAGR von 12,38 %, da ihr Produktivitätsanstieg um das 3- bis 5-Fache die Integrationskomplexität aufwiegt. Edelstahl-Fed-Batch behält seinen Platz für Blockbuster-Antikörper, die einen Maßstab von 15.000 Litern und bewährte Kontrollstrategien erfordern.

Amgens Campus in Holly Springs kombiniert sowohl Einweg- als auch Edelstahllinien und schafft eine agile Produktion, die auf die Portfolioreife abgestimmt ist. Umweltbedenken veranlassen Lieferanten, recycelbare Beutel zu entwickeln, während die Perfusion den Wasser- und Energieverbrauch pro Kilogramm Protein reduziert. Mit der Reifung der digitalen Prozesssteuerung könnte der kontinuierliche Betrieb einen größeren Anteil übernehmen, was hybride Anlagen fördert, die je nach Volumen zwischen den Modi wechseln.

Nach Endnutzer: Akademische Forschung treibt die Innovationsbeschleunigung voran

Pharma- und Biotechnologieunternehmen entfielen im Jahr 2025 auf 55,21 % des Biologics-Marktanteils, was die vertikale Integration zur Sicherung von Versorgung und Margen widerspiegelt. Akademische Zentren, unterstützt durch großzügige Bundesfördermittel, verzeichnen mit einem CAGR von 13,1 % das höchste Wachstum, da sie Laborentdeckungen in klinische Erstversuche am Menschen überführen. Auftragsforschungs- und Auftragsfertigungsorganisationen behalten ihre Relevanz für Spitzenlastkapazitäten und hochspezialisierte Prozesse.

Krankenhäuser beginnen mit der Herstellung autologer Zelltherapien vor Ort und verwischen damit traditionelle Versorgungsgrenzen. Lonza und Samsung Biologics erzielen Premiumpreise für ihre Expertise bei viralen Vektoren und bispezifischen Antikörpern, doch preislich wettbewerbsfähige asiatische Anbieter setzen die Margen unter Druck. Akademisch-industrielle Partnerschaften nehmen zu, bündeln klinischen Zugang mit industriellem Know-how und beschleunigen so den Machbarkeitsnachweis für neuartige Plattformen.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit einem Biologics-Marktanteil von 39,98 % im Jahr 2025, gestützt durch robuste Erstattungssysteme, Tiefe des Risikokapitals und eine FDA, die Durchbruchsbezeichnungen beschleunigt. Die Region investiert mehr als 15 Mrd. USD in neue Kapazitäten und verwandelt das Research Triangle in einen globalen Knotenpunkt, verankert durch Novo Nordisk, Eli Lilly und Amgen. Obwohl das Wachstum auf einen CAGR von 9,56 % nachlässt, da die Durchdringung reift, steigt die Wettbewerbsintensität, da Biosimilars Fuß fassen.

Der asiatisch-pazifische Raum liefert den schnellsten CAGR von 11,32 %, da China, Japan und Indien regulatorische Wege verfeinern und in die Bioproduktion investieren. Chinas vereinfachter Zulassungszeitplan ermöglicht es inländischen Akteuren, innovative onkologische Biologics einzuführen, die westliche Marktführer herausfordern. Japan nutzt Steueranreize und öffentliche Mittel zur Unterstützung der translationalen Forschung, während Südkoreas Samsung Biologics CDMO-Kapazitäten global exportiert. Indien nutzt kostengünstiges Fachpersonal für Biosimilar- und Frühphasenprojekte und vergrößert damit den Fußabdruck der Region weiter.

Europa hält einen stabilen CAGR von 9,05 % auf der Grundlage ausgereifter Biosimilar-Rahmenbedingungen und hoher öffentlicher Gesundheitsausgaben. Deutschland und die Schweiz beherbergen hochwertige Produktion für komplexe Antikörper, während Irland und Dänemark multinationale Expansionen durch günstige Körperschaftsteuersysteme anziehen. Die alternde Bevölkerung und die Prävalenz chronischer Erkrankungen halten die zugrunde liegende Nachfrage aufrecht, und die paneuropäische Harmonisierung der regulatorischen Leitlinien reduziert die Markteintrittsbarrieren.

Wettbewerbslandschaft

Der Biologics-Markt weist eine moderate Konzentration auf, da die fünf größten Unternehmen zusammen etwa 60 % des Marktanteils halten, während Nischeninnovatoren durch Spezialplattformen an Bedeutung gewinnen. AbbVie, Roche und Pfizer behalten ihre Führungsposition durch Blockbuster-Antikörper, Patentportfolios und globale Distribution. Regeneron und Gilead setzen gezielte Pipelines ein, um über ihre Größe hinaus zu wirken, während Akesos klinische Überlegenheit bei Lungenkrebs den wachsenden Wettbewerbsdruck aus Asien verdeutlicht.

Vertikale Integration ist ein klares Thema, wobei Johnson & Johnsons 2-Mrd.-USD-Werk in Wilson und Eli Lillys 3-Mrd.-USD-Bau in Wisconsin die Produktion gegen externe Schocks absichern. Im Januar 2025 erlebte die Branche einen Anstieg von Fusionen und Übernahmen, als Johnson & Johnson 14,6 Mrd. USD für Intra-Cellular Therapies zahlte und Lilly Scorpion Therapeutics kaufte, um die Onkologie-Pipelines zu vertiefen[3]BioIndustry Association, "Biotech-Fusions- und Übernahmebericht 2025," bia.co.uk. Die technologische Differenzierung erstreckt sich auf die Einführung kontinuierlicher Perfusion, die die Kosten pro Gramm senkt und die Chargenfreigabe beschleunigt. Nachhaltigkeit beeinflusst auch den Wettbewerb und veranlasst Unternehmen, in recycelbare Einwegartikel und kohlenstoffärmere Versorgungseinrichtungen zu investieren.

Chancen in weißen Flecken bestehen weiterhin bei seltenen Erkrankungen, personalisierten Immuntherapien und Kombinations-Biologics. Kleinere Marktteilnehmer nutzen Plattformagilität und fokussierte Expertise, um Marktanteile zu gewinnen; so zielt beispielsweise Resiliences 225-Mio.-USD-Abfüll- und Verpackungsaufrüstung auf stark nachgefragte GLP-1-Agonisten ab. Insgesamt erhöhen diese Trends den Wettbewerbsdruck, erweitern aber auch die therapeutischen Horizonte und gewährleisten eine dynamische Entwicklung bis 2030.

Marktführer im Biologics-Bereich

Amgen, Inc.

Eli Lilly and Company

GlaxoSmithKline PLC

Abbvie Inc.

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Eli Lilly bestätigte eine 3-Mrd.-USD-Erweiterung für injizierbare Produkte in Wisconsin, um die Nachfrage nach Diabetes- und Adipositastherapien zu decken.

- Januar 2025: Johnson & Johnson schloss den Kauf von Intra-Cellular Therapies für 14,6 Mrd. USD ab und erweiterte damit sein Neurowissenschafts-Franchise.

- Januar 2025: Rentschler Biopharma stellte seine bislang größte Investition an seinem deutschen Hauptsitz vor, um die globale Biologics-Produktion zu skalieren.

- Dezember 2024: Amgen verpflichtete sich zu 1 Mrd. USD für eine zweite Anlage in Holly Springs und erhöhte damit die Gesamtinvestition am Standort auf über 1,5 Mrd. USD.

- Dezember 2024: Novo Nordisk investierte zusätzlich 409 Mio. USD in ein Qualitätslabor in Dänemark, als Ergänzung zu einem globalen Bauplan im Wert von 6,8 Mrd. USD.

- Oktober 2024: Johnson & Johnson kündigte eine 2-Mrd.-USD-Anlage für monoklonale Antikörper in Wilson, North Carolina, an.

Berichtsumfang des globalen Biologics-Marktberichts

Der Begriff „Biologics” bezieht sich auf große, komplexe Moleküle, die in lebenden Zellen hergestellt werden, die im Labor gezüchtet werden. Biologische Arzneimittel sind oft 200- bis 1.000-mal so groß wie ein Kleinmolekül oder ein chemisches Arzneimittel. Aufgrund ihrer großen Molekülgröße und fragilen Molekülstruktur werden Biologics hauptsächlich auf parenteralem Weg verabreicht.

Der Biologics-Branchenbericht ist nach Produkt, Anwendung, Quelle und Geografie segmentiert. Das Produkt ist weiter unterteilt in monoklonale Antikörper, Impfstoffe, rekombinante Hormone/Proteine, zellbasierte Biologics (einschließlich CAR-T, Stammzellen), genbasierte Biologics und andere Produkte. Die Anwendung ist unterteilt in Krebs, Infektionskrankheiten, Autoimmunerkrankungen und andere Anwendungen. Die Quelle ist weiter unterteilt in mikrobielle und Säugetierquellen. Die geografische Segmentierung ist weiter unterteilt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Biologics-Bericht umfasst auch die geschätzte Marktgröße und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet die Biologics-Marktgröße und -prognosen in Wertangaben in USD für alle oben genannten Segmente.

| Monoklonale Antikörper |

| Impfstoffe |

| Rekombinante Proteine/Hormone |

| Zellbasierte Biologics (einschließlich CAR-T, Stammzellen) |

| Genbasierte Biologics (einschließlich AAV, mRNA) |

| Multispezifische Antikörper und Antikörper-Wirkstoff-Konjugate |

| Sonstige Produkte |

| Onkologie |

| Autoimmun- und Entzündungserkrankungen |

| Infektionskrankheiten |

| Stoffwechsel- und endokrine Erkrankungen |

| Ophthalmologie |

| Seltene und genetische Erkrankungen |

| Sonstige Anwendungen |

| Säugetierzellkultur |

| Mikrobielle Expression |

| Pflanzenbasierte und Insektenzellsysteme |

| Einweg-Bioreaktoren |

| Edelstahl-Fed-Batch-Systeme |

| Kontinuierliche Perfusionsplattformen |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) |

| Krankenhäuser und Fachkliniken |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Monoklonale Antikörper | |

| Impfstoffe | ||

| Rekombinante Proteine/Hormone | ||

| Zellbasierte Biologics (einschließlich CAR-T, Stammzellen) | ||

| Genbasierte Biologics (einschließlich AAV, mRNA) | ||

| Multispezifische Antikörper und Antikörper-Wirkstoff-Konjugate | ||

| Sonstige Produkte | ||

| Nach Anwendung | Onkologie | |

| Autoimmun- und Entzündungserkrankungen | ||

| Infektionskrankheiten | ||

| Stoffwechsel- und endokrine Erkrankungen | ||

| Ophthalmologie | ||

| Seltene und genetische Erkrankungen | ||

| Sonstige Anwendungen | ||

| Nach Quelle | Säugetierzellkultur | |

| Mikrobielle Expression | ||

| Pflanzenbasierte und Insektenzellsysteme | ||

| Nach Herstellungstechnologie | Einweg-Bioreaktoren | |

| Edelstahl-Fed-Batch-Systeme | ||

| Kontinuierliche Perfusionsplattformen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) | ||

| Krankenhäuser und Fachkliniken | ||

| Akademische und Forschungseinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Biologics-Markt im Jahr 2026?

Die Biologics-Marktgröße erreichte im Jahr 2026 455,23 Mrd. USD und soll bis 2031 mit einem CAGR von 10,31 % wachsen.

Welche Produktklasse dominiert derzeit den Biologics-Umsatz?

Monoklonale Antikörper führten im Jahr 2025 mit einem Anteil von 65,92 % dank breiter onkologischer und autoimmuner Indikationen.

Welche Region wächst am schnellsten im Biologics-Bereich?

Der asiatisch-pazifische Raum verzeichnet bis 2031 den höchsten CAGR von 11,32 %, da China, Japan und Indien die Produktion ausbauen und die Regulierung modernisieren.

Warum sind Biosimilars für Kostenträger bedeutsam?

Die Biosimilar-Durchdringung hat Gesundheitssystemen bereits allein im Jahr 2023 12,4 Mrd. USD eingespart, mit weiteren Einsparungen, die erwartet werden, wenn mehr Kopien auf den Markt kommen.

Welcher Technologietrend verändert die Herstellungsökonomie?

Kontinuierliche Perfusionsbioraktoren wachsen mit einem CAGR von 12,38 %, da sie die Produktivität verdreifachen und gleichzeitig den Wasser- und Energieverbrauch senken können.

Welches therapeutische Gebiet verzeichnet das schnellste Biologics-Wachstum?

Die Onkologie zeigt bis 2031 einen CAGR von 13,45 %, da Präzisionsimmuntherapien und CAR-T-Produkte in frühere Behandlungslinien vordringen.

Seite zuletzt aktualisiert am: