Marktgröße und Marktanteil für die Behandlung der dermatophytischen Onychomykose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

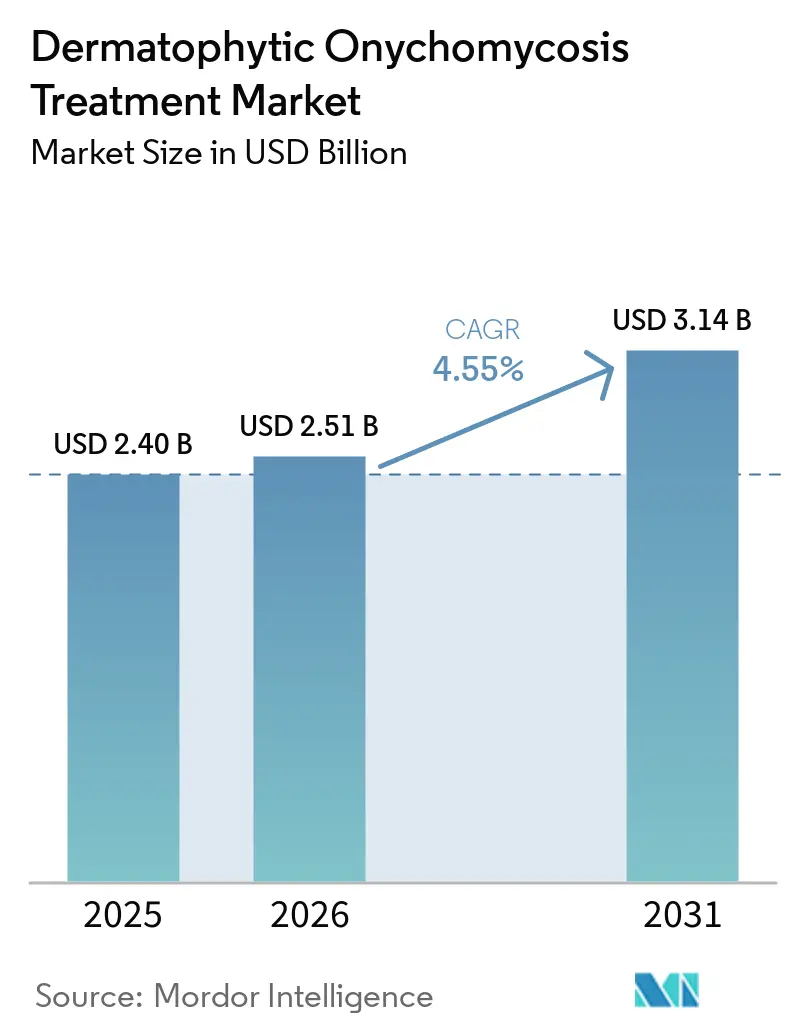

| Marktgröße (2026) | 2.51 Milliarden US-Dollar |

| Marktgröße (2031) | 3.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

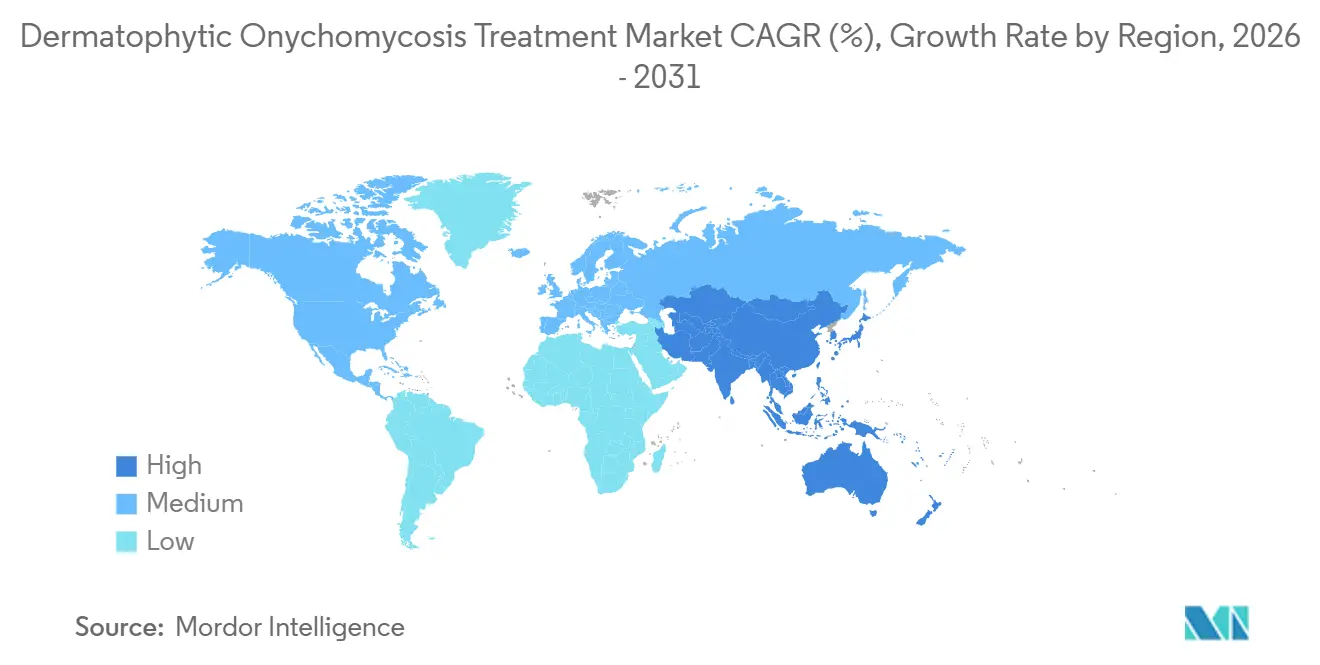

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung der dermatophytischen Onychomykose von Mordor Intelligence

Die Marktgröße für die Behandlung der dermatophytischen Onychomykose wird voraussichtlich von USD 2,40 Milliarden im Jahr 2025 auf USD 2,51 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,55 % über den Zeitraum 2026–2031 USD 3,14 Milliarden erreichen.

Der Markt wird durch einen breiten Patientenpool gestützt, der parallel zu Diabetes und der Alterung der Bevölkerung wächst, was sowohl das Infektionsrisiko erhöht als auch die Behandlung klinisch bedeutsamer macht. Die Nachfrage wird zudem durch eine große unbehandelte Patientenpopulation angekurbelt, da die Laborbestätigung nach wie vor begrenzt ist und viele diagnostizierte Patienten noch keine Antimykotikatherapie erhalten, was Raum für künftige Behandlungskonversionen lässt, sobald sich die Diagnose-Workflows verbessern. Der Produktzugang wird durch eine Kombination aus Markteninnovation, generischer Tiefe, OTC-Umklassifizierung in ausgewählten europäischen Märkten und der Einführung von Online-Apotheken erweitert, was die Art und Weise verändert, wie Patienten eine Behandlung beginnen und Therapien nachbestellen. Gleichzeitig wird der Markt für die Behandlung der dermatophytischen Onychomykose durch verbesserte topische Abgabesysteme umgestaltet, die die Nagelpenetration verbessern und die historische Leistungslücke zur oralen Therapie bei leichten bis mittelschweren Fällen verringern. Die Wettbewerbsstrategie bewegt sich daher in zwei Richtungen: Kostengünstige Generika verteidigen das Volumen, während Unternehmen mit differenzierten Abgabeplattformen und regionalen Einführungspartnerschaften auf Premium-Nischen und schneller wachsende Zugangswege abzielen.

Wichtigste Erkenntnisse des Berichts

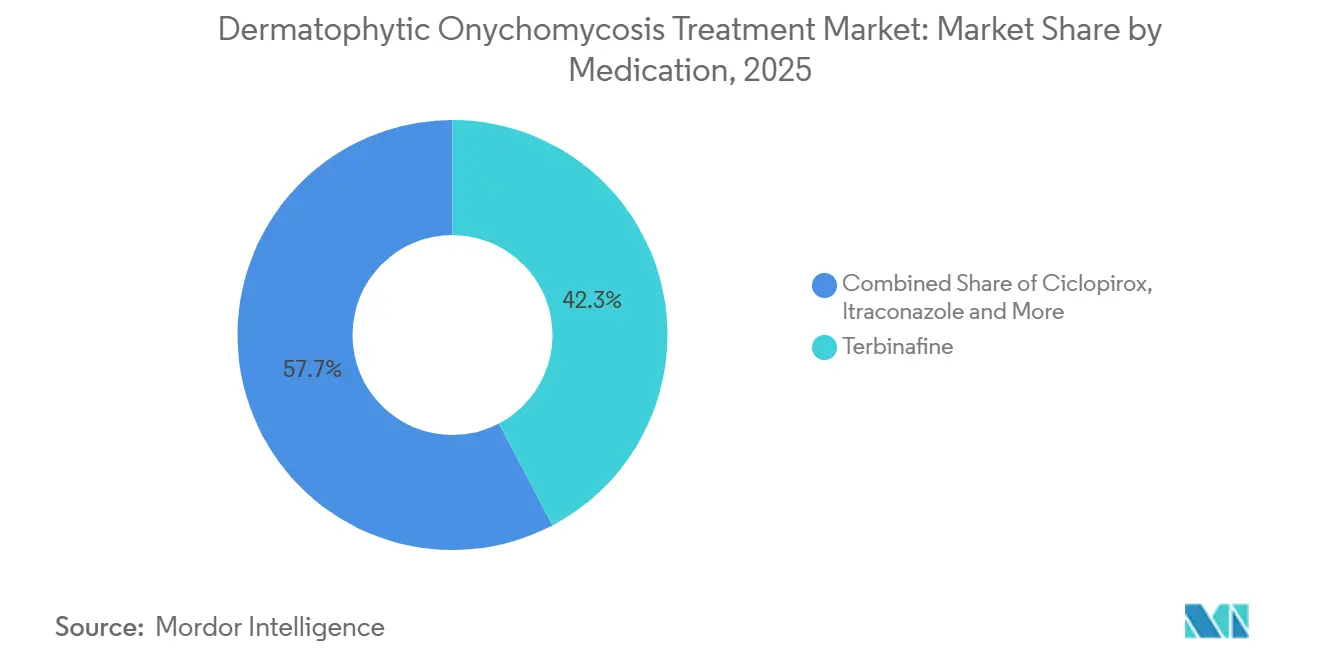

- Nach Medikament hielt Terbinafin im Jahr 2025 einen Marktanteil von 42,31 % am Markt für die Behandlung der dermatophytischen Onychomykose, während Ciclopirox bis 2031 voraussichtlich mit einer CAGR von 6,38 % wachsen wird.

- Nach Produkttyp entfielen im Jahr 2025 57,24 % der Marktgröße für die Behandlung der dermatophytischen Onychomykose auf Tabletten, während Nagellacke bis 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen werden.

- Nach Behandlungsweg hielt die orale Therapie im Jahr 2025 einen Anteil von 59,52 %, während die topische Therapie bis 2031 voraussichtlich mit einer CAGR von 5,25 % wachsen wird.

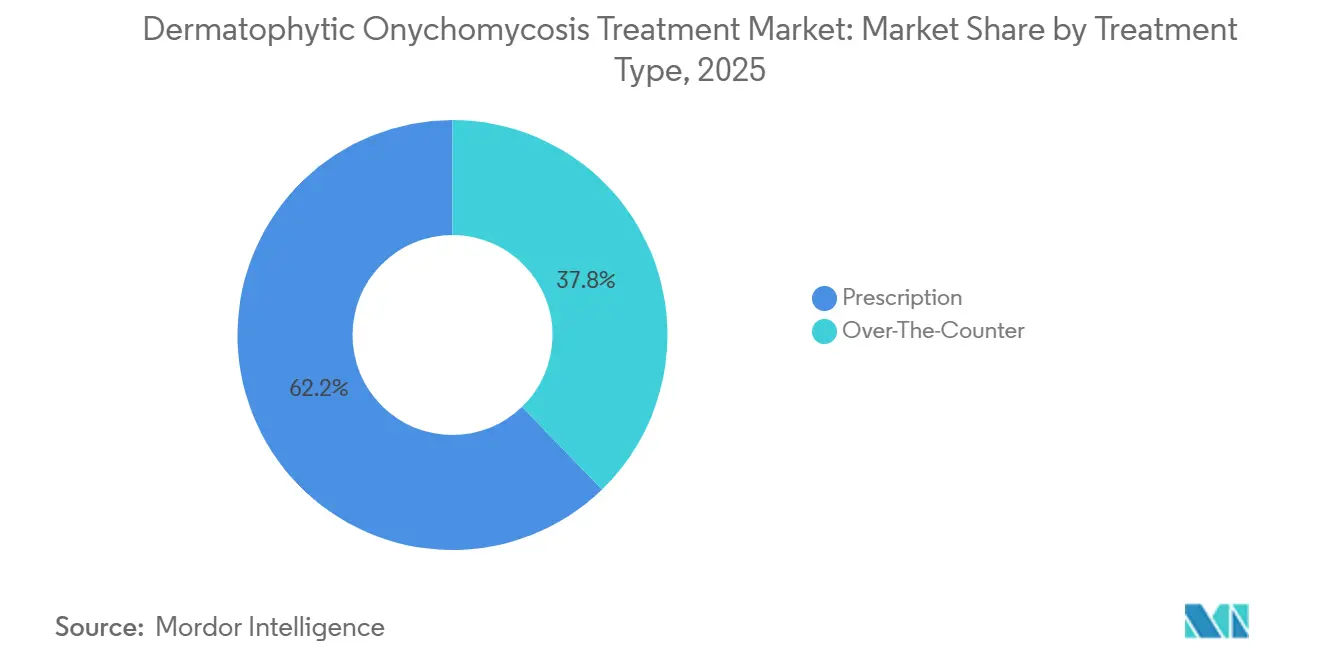

- Nach Behandlungsart hielten verschreibungspflichtige Produkte im Jahr 2025 einen Anteil von 62,24 %, während rezeptfreie Produkte bis 2031 voraussichtlich eine CAGR von 6,52 % aufweisen werden.

- Nach Vertriebskanal führten Apotheken im Einzelhandel im Jahr 2025 mit einem Anteil von 42,56 %, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,22 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung der dermatophytischen Onychomykose

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Dermatophyten-Belastung in alternden und diabetischen Bevölkerungsgruppen | +1.2% | Global, mit verstärktem Effekt im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Präferenzverschiebung hin zu topischen Therapien mit besserer kosmetischer Akzeptanz | +0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erweiterter Zugang zu dermatologischen Fachärzten und Einzelhandelsapotheken | +0.4% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz fortschrittlicher Nagelpenetrationstechnologien | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unterdiagnose schafft latente Behandlungskonversionsmöglichkeit | +0.3% | Global, mit früher Konversion in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rezidivmanagement treibt Wiederholungsverschreibungen und Kombinationstherapie-Akzeptanz an | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Dermatophyten-Belastung in alternden und diabetischen Bevölkerungsgruppen

Der Markt für die Behandlung der dermatophytischen Onychomykose wird am stärksten durch die diabetesbedingte Nachfrage gestützt, da Diabetes im Jahr 2024 weltweit 589 Millionen Menschen betraf und viele dieser Patienten Bedingungen aufweisen, die das Risiko einer Nagelpilzinfektion erhöhen und die Behandlung erschweren. Dieselbe Evidenzbasis zeigt, dass diabetische Personen ein bis zu 2,8-fach höheres Risiko haben, eine Onychomykose zu entwickeln als nicht-diabetische Personen, was diesen Patientenpool für die langfristige Therapienachfrage zentral hält. Das Altern fügt eine zweite strukturelle Ebene hinzu, da geriatrische Patienten ein 4,7-fach höheres Onychomykose-Risiko aufweisen als die Allgemeinbevölkerung, da das Nagelwachstum verlangsamt und die kumulative Dermatophyten-Exposition im Laufe der Zeit zunimmt. Der Effekt auf den Markt für die Behandlung der dermatophytischen Onychomykose geht über einfaches Fallwachstum hinaus, da diese Patienten häufig eine längere Behandlung, engmaschigere Nachsorge und sorgfältigeres Management benötigen, wenn Neuropathie, Immunfunktionsstörungen oder eine schlechte Nageldurchblutung vorliegen. Die klinische Belastung ist auch über die Dermatologie hinaus relevant, da diabetische Nagelinfektionen in Wundversorgung und podologische Behandlungspfade einfließen können, was die praktische Verschreibergruppe für Therapien erweitert. Dies macht den Markt für die Behandlung der dermatophytischen Onychomykose weniger abhängig von der kosmetischen Nachfrage allein und stärker mit dem chronischen Krankheitsmanagement in älteren und höherrisikobelasteten Bevölkerungsgruppen verbunden.

Zunehmender Einsatz fortschrittlicher Nagelpenetrationstechnologien

Der Markt für die Behandlung der dermatophytischen Onychomykose wird auch durch verbesserte topische Abgabe gestützt, da eine schlechte Penetration durch die Keratin-Nagelplatte die topische Wirksamkeit lange eingeschränkt und die orale Therapie in einer stärkeren Position gehalten hatte. In einer randomisierten klinischen Studie aus dem Jahr 2024 zeigte Ciclopirox 8 % mit Hydroxypropylchitosan eine 3,25-fach höhere Permeabilität als ältere Referenzlackformulierungen, was das neuere Wachstumsprofil für Premium-Topika-Formate direkt unterstützt. Separate Laborarbeiten zeigten, dass Mikroporation in Kombination mit optimierten Gelträgern den Wirkstofffluss durch die Nagelplatte weiter verbesserte, was den Fall für technologiegeführte Differenzierung in dieser Kategorie stärkt. Der kommerzielle Beweis wurde 2025 deutlicher, als Moberg Pharma mitteilte, dass Terclara, ein wasserlöslicher Terbinafin-Nagellack mit HPCH-Technologie, in Phase-III-Studien eine mykologische Heilungsrate von 76 % erzielte und nach der Markteinführung schnell zum Marktführer in Norwegen wurde. Diese Fortschritte sind für den Markt für die Behandlung der dermatophytischen Onychomykose bedeutsam, da sie das Wertversprechen der topischen Behandlung bei leichten bis mittelschweren Erkrankungen verbessern und eine OTC-Positionierung in ausgewählten europäischen Märkten unterstützen. Sie verlagern den Wettbewerbsvorteil auch hin zu Unternehmen, die geistiges Eigentum an Abgabesystemen besitzen, anstatt zu Unternehmen, die nur über den Generikapreis konkurrieren[1]Moberg Pharma AB, "Terclara-Markteinführung in Norwegen," Moberg Pharma Pressemitteilung, mobergpharma.com.

Unterdiagnose schafft latente Behandlungskonversionsmöglichkeit

Der Markt für die Behandlung der dermatophytischen Onychomykose hat in diagnostizierten Versorgungsumgebungen noch erhebliches Wachstumspotenzial, da die Behandlungskonversion im Verhältnis zur Anzahl der in der Praxis gesehenen Patienten gering bleibt. Lipner und Kollegen berichteten, dass weniger als 25 % der ambulanten US-amerikanischen Besuche mit einer Onychomykose-Diagnose eine bestätigende mykologische Testung beinhalteten und dass eine Antimykotikatherapie nur bei 20 % bis 25 % dieser Besuche verschrieben wurde. Dieselbe Behandlungslücke ist mit diagnostischer Unsicherheit verbunden, da die klinische Diagnose ohne Laborbestätigung nur in etwa 50 % der Fälle korrekt ist, was Verschreiber vorsichtiger macht, wenn eine systemische Behandlung Überwachung und Beratung erfordert. Dies lässt dem Markt für die Behandlung der dermatophytischen Onychomykose einen praktischen Wachstumspfad, der weniger davon abhängt, neue Patienten zu finden, sondern mehr davon, bestehende Fälle mit besseren Workflow-Tools zu bestätigen. Walker und Kollegen zeigten auch, dass schwarze Patienten mit 25 % höherer Wahrscheinlichkeit mit Onychomykose diagnostiziert wurden, aber mit 42 % geringerer Wahrscheinlichkeit Efinaconazol-Verschreibungen erhielten als weiße Patienten, was auf eine zweite Konversionslücke hinweist, die mit Zugangs- und Verschreibungsunterschieden zusammenhängt. Mit der Verbesserung von PCR- und hochvolumigen dermatologischen Test-Workflows kann der Markt für die Behandlung der dermatophytischen Onychomykose von höheren bestätigten Positivraten und einer stärkeren Wahrscheinlichkeit profitieren, dass jeder bestätigte Fall zur Therapie übergeht.

Rezidivmanagement treibt Wiederholungsverschreibungen und Kombinationstherapie-Akzeptanz an

Der Markt für die Behandlung der dermatophytischen Onychomykose profitiert davon, dass die Behandlung nicht immer mit einem einzigen Kurs endet, da das Rezidivrisiko Patienten in der Nachsorge hält und die Therapienutzung häufig über das anfängliche Regime hinaus verlängert. In US-amerikanischen Praxisdaten wurde eine kombinierte orale und topische Therapie bei 32,4 % der behandelten Patienten dokumentiert, und bei weiteren 30,7 % erfolgte ein Behandlungswechsel, was zeigt, dass das klinische Management bereits über die einfache Nutzung eines einzelnen Produkts hinausgeht. Dieses Muster erhöht die Produktnutzung pro Patient und unterstützt ein stetiges Nachfüllverhalten sowohl bei verschreibungspflichtigen als auch bei wartungsorientierten topischen Formaten. Der Markt für die Behandlung der dermatophytischen Onychomykose wird auch durch neuere Erhaltungstherapie-Evidenz gestützt, da eine Publikation von Gupta und Cooper aus dem Jahr 2025 über 48 Monate einer Erhaltungsstudie mit Efinaconazol 10 %, das 2- bis 3-mal wöchentlich angewendet wurde, kein Rezidiv berichtete. Diese Evidenz verändert das klinische Verhalten hin zu einer geplanten Erhaltungstherapie anstatt auf sichtbare Rezidive zu warten, insbesondere bei Patienten mit vorherigem Therapieversagen oder komorbiden Risikofaktoren. Das Ergebnis ist ein dauerhafteres Umsatzprofil für den Markt für die Behandlung der dermatophytischen Onychomykose, da Wiederholungsverschreibungen und Kombinationstherapie Teil der Routineversorgung werden und nicht mehr als Ausnahme gelten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Behandlungsdauer senkt Adhärenz und Persistenz | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken bei oralen Antimykotika schränken hochwertige Verschreibungen ein | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung und hohe Eigenkosten in mehreren Märkten | -0.4% | Nordamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Therapeutische Resistenz und Biofilm-Persistenz verringern das Heilungsvertrauen | -0.6% | Global, mit frühem Auftreten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Behandlungsdauer senkt Adhärenz und Persistenz

Der Markt für die Behandlung der dermatophytischen Onychomykose steht nach wie vor vor einem grundlegenden Adhärenzproblem, da eine sichtbare Nagelverbesserung langsam eintritt, selbst wenn die Pilzkontrolle früher im Therapieverlauf erreicht wird. Die Nutzereingabe zeigte, dass orale Terbinafin-Regime bei Zehennägeln üblicherweise 3 bis 6 Monate dauern, während eine topische Monotherapie bei einem einzelnen betroffenen Zehennagel bis zu 9 bis 12 Monate dauern kann, was die Persistenz in der Routineversorgung erschwert. Dies belastet den Markt für die Behandlung der dermatophytischen Onychomykose, da viele Patienten den Fortschritt an der kosmetischen Aufhellung und nicht an der mykologischen Reaktion messen, und diese Verzögerung schwächt die Motivation, die Behandlung fortzusetzen. Die Belastung ist besonders relevant bei älteren und diabetischen Bevölkerungsgruppen, wo längere Behandlungsfenster mit Polypharmazie, Mobilitätseinschränkungen und geringerer Toleranz für wiederholte Nachsorge zusammenfallen. Digitale Erinnerungen und teledermatologische Nachsorge knnen helfen, aber der Markt für die Behandlung der dermatophytischen Onychomykose profitiert noch nicht vollständig von diesen Werkzeugen, da die Akzeptanz in den höchstrisikobelasteten Patientengruppen uneinheitlich bleibt. Bis die Behandlungszeiträume einfacher zu handhaben oder zu erklären sind, wird die Adhärenz-Bremse weiterhin die realisierten Ergebnisse und die Persistenz von Markenprodukten in der täglichen Praxis einschränken.

Therapeutische Resistenz und Biofilm-Persistenz verringern das Heilungsvertrauen

Der Markt für die Behandlung der dermatophytischen Onychomykose sieht sich auch einer ernsteren klinischen Einschränkung durch Antimykotikaresistenz gegenüber, insbesondere da resistente Dermatophytenstämme über ihre frühere geografische Basis hinausgehen. Die CDC berichtete, dass Trichophyton indotineae im Jahr 2024 38 % aller an das Nationale Mykologie-Referenzlabor des Vereinigten Königreichs überwiesenen Dermatophyten-Isolate ausmachte, was eine bedeutende Herausforderung für das Vertrauen in die Erstlinientherapie mit Terbinafin signalisiert[2]CDC, "Ausbreitung von Antimykotika-resistentem Trichophyton indotineae, Vereinigtes Königreich, 2017–2024," Emerging Infectious Diseases, cdc.gov. Das Problem wird durch das Biofilm-Verhalten verstärkt, da Evidenz aus dem Jahr 2024 stark Biofilm-produzierende Dermatophyten-Isolate mit höheren Antimykotika-MHK-Werten und einer 2- bis 3-fach höheren Assoziation mit vorherigem oralem Antimykotika-Therapieversagen in Verbindung brachte. Dies drängt den Markt für die Behandlung der dermatophytischen Onychomykose hin zu neuen Wirkmechanismen und einer selektiveren Therapiewahl, anstatt nur auf eine breitere Nutzung bestehender oraler Wirkstoffe zu setzen. Vanda Pharmaceuticals testet bereits VTR-297, einen topischen HDAC-Inhibitor mit einem eigenständigen Pilzmechanismus, in der klinischen Phase-II-Entwicklung, was zeigt, wie Resistenz die Pipeline-Richtung prägt. Mit der Ausweitung von Stewardship-Maßnahmen und dem Bewusstsein für Empfindlichkeit kann der Markt für die Behandlung der dermatophytischen Onychomykose von Innovationen profitieren, aber das kurzfristige Verschreibungsvertrauen in die Standardtherapie bleibt unter Druck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medikament: Führungsposition von Terbinafin bleibt bestehen, aber Resistenz verringert den Vorsprung

Terbinafin hielt im Jahr 2025 42,31 % des Segmentumsatzes und blieb damit das größte Medikament im Markt für die Behandlung der dermatophytischen Onychomykose, da es die standardmäßige systemische Erstlinientherapie bei Dermatophyten-Infektionen bleibt. Seine Führungsposition spiegelt 3 verstärkende Faktoren wider: Leitlinienvertrautheit, breites Generika-Angebot und starke klinische Akzeptanz bei mittelschwerer bis schwerer Erkrankung, wo eine tiefere Pilzbeteiligung die Wirkung der topischen Therapie einschränkt. In kostensensiblen Umgebungen ist diese Führungsposition nach wie vor dauerhaft, da die generische orale Therapie der Erstattungs- und Preislogik entspricht, die einen großen Teil der etablierten Verschreibungswege prägt. Dennoch beginnt sich der Medikamentenmix im Markt für die Behandlung der dermatophytischen Onychomykose zu verändern, da die Abhängigkeit von einem einzigen oralen Erstlinienmedikament auch eine Anfälligkeit für Resistenzbedenken und sicherheitsbedingte Verschreibungszurückhaltung schafft. Diese Verschiebung entfernt Terbinafin nicht aus seiner führenden Position, verringert aber die Leichtigkeit, mit der es seinen Anteil von hier aus ausbauen kann, insbesondere dort, wo resistente Stämme in das routinemäßige klinische Bewusstsein eintreten.

Ciclopirox ist das am schnellsten wachsende Medikament mit einer CAGR von 6,38 % bis 2031, und dieses Tempo zeigt, wie Formulierungsverbesserungen verändern, was ältere Moleküle in der Branche für die Behandlung der dermatophytischen Onychomykose leisten können. Die HPCH-Abgabetechnologie hat die Nagelpenetration verbessert, während klinische Praxisevidenz aus dem Jahr 2025 zeigte, dass eine Kombinationstherapie aus Ciclopirox und Terbinafin die orale Monotherapie in realen, mit künstlicher Intelligenz analysierten Aufzeichnungen übertraf. Diese Kombinationsrolle ist wichtig, da sie Ciclopirox sowohl als eigenständige topische Option bei leichteren Erkrankungen als auch als Adjuvans bei höherrisikobelasteten oder rezidivierenden Fällen unterstützt. Itraconazol hält weiterhin eine defensive Position für Patienten, die Terbinafin nicht verwenden können oder die einen alternativen oralen Weg benötigen, wenn Resistenzbedenken stärker sind. Fluconazol bleibt in der Praxis relevant aufgrund seiner niedrigen Kosten und der Vertrautheit der Ärzte, obwohl sein Dermatophyten-spezifisches Profil weniger überzeugend ist als das von Terbinafin. Amorolfin behält eine nützliche wöchentliche topische Nische in Europa und Asien, was dem Markt für die Behandlung der dermatophytischen Onychomykose eine breitere Palette adhärenzorientierter Optionen außerhalb der USA bietet.

Nach Produkttyp: Dauerhaftigkeit von Tabletten durch Nagellack-Innovation auf dem Prüfstand

Tabletten machten im Jahr 2025 57,24 % der Marktgröße für die Behandlung der dermatophytischen Onychomykose aus, was den anhaltenden Bedarf an oraler systemischer Behandlung in Fällen widerspiegelt, in denen die Erkrankungstiefe und die Nagelbeteiligung den erwarteten Effekt der Oberflächentherapie verringern. Das Tablettenformat profitiert auch von etablierten Arztgewohnheiten, ausgereifter Generikaverfügbarkeit und unkomplizierter Dosierung, die in bestehende Versorgungspfade in der Dermatologie, Podologie und Primärversorgung passt. Für viele Kliniker definieren Tabletten nach wie vor das Kernbehandlungsgerüst des Marktes für die Behandlung der dermatophytischen Onychomykose, wenn die Erkrankung mittelschwer oder schwer ist und eine schnelle Pilzunterdrückung wichtiger ist als kosmetische Präferenzen. Das hält die Kategorie dauerhaft, auch wenn einige Patienten und Ärzte es vorziehen, die Überwachungsanforderungen der systemischen Therapie zu vermeiden. Die führende Position der Tabletten bleibt daher in der klinischen Notwendigkeit verankert und nicht nur in der Formatpräferenz.

Nagellacke werden bis 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen, was sie zum dynamischsten Produktformat macht, da verbesserte Abgabesysteme die Wirksamkeitserwartungen bei leichteren Erkrankungen erhöhen. Die deutlichste Bestätigung kam von Moberg Pharma, das für Terclara in Phase-III-Studien eine mykologische Heilungsrate von 76 % im Vergleich zu bis zu 42 % für frühere Vergleichspräparate berichtete. Diese Daten sind wichtig, da sie Nagellacke von einem weniger wirksamen Altformat in eine glaubwürdigere Behandlungsoption im Markt für die Behandlung der dermatophytischen Onychomykose verwandeln. Eine bessere kosmetische Akzeptanz unterstützt diese Verschiebung ebenfalls, da viele Patienten eher bereit sind, bei einem sichtbaren und nicht-systemischen Format zu bleiben, wenn der Leistungskompromiss weniger schwerwiegend wird. Das Wachstum von Nagellacken spiegelt daher sowohl Wissenschaft als auch Verhalten wider, nicht nur das Verpackungsformat. Infolgedessen wird der Markt für die Behandlung der dermatophytischen Onychomykose im Prognosezeitraum wahrscheinlich eine ausgewogenere Aufteilung zwischen oralen und fortschrittlichen topischen Produktformen aufweisen.

Nach Behandlungsweg: Orale Therapie hält Marktanteil, während topische Therapie die Verschreibungslogik verändert

Die orale Therapie hielt im Jahr 2025 59,52 % des Wegesumsatzes und behielt den größten Anteil am Markt für die Behandlung der dermatophytischen Onychomykose, da orale Medikamente tief eingebettete Pilzelemente bei fortgeschrittener Erkrankung zuverlässiger erreichen. Dieser Weg bleibt besonders wichtig, wenn Nagelverdickung, Beteiligung mehrerer Nägel oder ein höheres Diabetesrisiko Kliniker dazu veranlasst, die systemische Clearance zu priorisieren. Die orale Therapie passt auch zu langjährigen Behandlungsalgorithmen, sodass die Vertrautheit der Ärzte sie in der etablierten Praxis in großen entwickelten Märkten zentral hält. Allerdings garantiert die Führungsposition des Weges keine einfache Anteilsausweitung mehr, da Sicherheitsbedenken und Resistenzbewusstsein Verschreibungsentscheidungen nun direkter prägen als zuvor. Das orale Segment bleibt daher groß, aber das Gleichgewicht der Vorteile ist weniger sicher als damals, als die topische Wirksamkeit schwächer war.

Die topische Therapie wird bis 2031 voraussichtlich mit einer CAGR von 5,25 % wachsen, was zeigt, wie der Markt für die Behandlung der dermatophytischen Onychomykose sich allmählich hin zu einer Weg-Deeskalation bewegt, wo der Schweregrad der Erkrankung dies erlaubt. Dieser Weg profitiert von verbesserter Formulierungsleistung, geringeren Bedenken hinsichtlich der systemischen Überwachung und besserer Patientenakzeptanz bei älteren Erwachsenen, die für die orale Therapie weniger geeignet sind. Der Markt für die Behandlung der dermatophytischen Onychomykose sieht diesen Effekt deutlicher bei leichten bis mittelschweren Präsentationen, wo Ärzte nun eine stärkere Grundlage für die Wahl einer topischen Ersttherapie haben als unter älteren Lacktechnologien. Japan liefert ein wichtiges regionales Signal, da aktualisierte Leitlinien für Hautpilzerkrankungen aus dem Jahr 2025 in Japan stärkere Evidenz für orale Antimykotika enthielten und gleichzeitig neue Resistenzdaten einschlossen, was die Entscheidung zwischen oral und topisch schärfte, anstatt sie in eine Richtung zu klären. Eine solche Leitlinienänderung ist bedeutsam, da sie die Wegwahl nach Patientenprofil verschieben kann, nicht nur nach Molekül. Im Laufe der Zeit hinterlässt dies dem Markt für die Behandlung der dermatophytischen Onychomykose einen Wegemix, der wahrscheinlich stärker nach Schweregrad, Alter und Rezidivgeschichte segmentiert wird.

Nach Behandlungsart: OTC-Dynamik signalisiert eine Wende hin zur Verbrauchergesundheit

Verschreibungspflichtige Produkte machten im Jahr 2025 62,24 % des Umsatzes aus und behielten damit die Führung im Markt für die Behandlung der dermatophytischen Onychomykose, da mittelschwere bis schwere Erkrankungen nach wie vor eine klinische Aufsicht erfordern und die systemische Behandlung in vielen Fällen zentral bleibt. Die Dominanz verschreibungspflichtiger Produkte wird auch durch diagnostische Unsicherheit verstärkt, da die Laborbestätigung nach wie vor begrenzt ist und Verschreiber vorsichtig bleiben, wenn sie zwischen Beobachtung, Testung und Therapieeskalation entscheiden. Mit anderen Worten spiegelt die größere verschreibungspflichtige Position die klinische Struktur ebenso sehr wider wie das kommerzielle Kanaldesign. Es erklärt auch, warum sich Markteninnovationen weiterhin auf Produkte konzentrieren, die sowohl das Vertrauen der Ärzte als auch die Persistenz der Patienten befriedigen können. Die verschreibungspflichtige Basis bleibt daher für die Wertschöpfung im Markt für die Behandlung der dermatophytischen Onychomykose wichtig, auch wenn das Verbraucherverhalten beginnt, sich zu verschieben.

Rezeptfreie Produkte werden bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen, was sie zur schneller wachsenden Behandlungsart macht, da Patienten einfachere und unabhängigere Versorgungswege suchen. Dieses Wachstum wurde durch die OTC-Klassifizierung für 7 der 13 europäischen Zulassungen von Terclara unterstützt, was zeigt, dass eine bessere topische Leistung einen breiteren Verbraucherzugang ermöglichen kann. Der Markt für die Behandlung der dermatophytischen Onychomykose profitiert auch von der Teledermatologie, da digitale Diagnose und Empfehlungsunterstützung es Patienten ermöglichen, ohne eine traditionelle persönliche Konsultation in jedem Fall zur Behandlung überzugehen. Historisch gesehen litten rezeptfreie Produkte unter schwächerer Wirksamkeit und geringerem Vertrauen, aber Formulierungen mit höherer Penetration verringern diese Lücke und verändern, wie Verbraucher Selbstversorgungsoptionen bewerten. Diese Verschiebung ist besonders relevant bei leichten und kosmetisch störenden Fällen, wo Patienten häufig Bequemlichkeit gegenüber intensiver medizinischer Aufsicht bevorzugen. Das schnellere OTC-Tempo signalisiert daher eine breitere Wende hin zur Verbrauchergesundheit im Markt für die Behandlung der dermatophytischen Onychomykose und nicht nur eine einfache Kanalerweiterung.

Nach Vertriebskanal: Wachstum der Online-Apotheken gestaltet die kommerzielle Strategie um

Apotheken im Einzelhandel hielten im Jahr 2025 42,56 % des Umsatzes und stellten den größten Kanal im Markt für die Behandlung der dermatophytischen Onychomykose dar, da sie für viele Patienten mit leichten oder neu bemerkten Nagelsymptomen der erste praktische Anlaufpunkt bleiben. Apotheker helfen Patienten auch bei der OTC-Auswahl, der Diskussion sichtbarer Symptome und der Überweisung an Ärzte, wenn die Erkrankung schwerwiegender oder anhaltender erscheint. Dieser Vorteil des physischen Kanals bleibt in einer Kategorie wichtig, in der die Produktwahl häufig auf visueller Beurteilung basiert und viele Verbraucher nach wie vor einen sofortigen Produktzugang schätzen. Einzelhandelsstandorte verankern daher weiterhin die Basisnachfrage im Markt für die Behandlung der dermatophytischen Onychomykose, auch wenn digitale Kanäle schneller wachsen. Drogerien und klinikgebundene Abgabestellen bleiben auch bei schweren oder diabetischen Fußfällen relevant, die eine fachärztliche Aufsicht und die Handhabung von Kombinationstherapien erfordern.

Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen, was sie zum schnellsten Vertriebskanal im Markt für die Behandlung der dermatophytischen Onychomykose macht. Das Wachstum resultiert aus 3 miteinander verbundenen Verhaltensweisen: diskrete Käufe für einen sichtbaren, aber sensiblen Zustand, einfachere Wiederholungsbestellungen für lange Behandlungszeiträume und Telekonsultationslinks, die die Reibung beim Einholen von Rat oder Verschreibungen verringern. Die Bedeutung des Maßstabs ist in Europa bereits sichtbar, wo Redcare Pharmacy ein starkes Wachstum im Jahr 2025 berichtete und eine weitere Expansion im Jahr 2026 skizzierte, was zeigt, dass E-Apotheken-Plattformen in Marken- und Wiederholungsnutzungskategorien einflussreicher werden. Für den Markt für die Behandlung der dermatophytischen Onychomykose bedeutet das, dass sich die Kanalstrategie über die Regalplatzierung hinaus hin zu digitaler Sichtbarkeit, Nachfülldesign und integrierter Fernversorgung bewegt. Es gibt OTC- und wartungsorientierten Produkten auch einen stärkeren Weg zur Verbraucherskalierung als in früheren Jahren. Infolgedessen verändert das Wachstum der Online-Apotheken sowohl die Zugangsstrukturen als auch die Werbeprioritäten im gesamten Markt für die Behandlung der dermatophytischen Onychomykose.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,22 % des globalen Umsatzes und blieb damit der größte regionale Beitragszahler zum Marktanteil für die Behandlung der dermatophytischen Onychomykose. Die Position der Region beruht auf einer hohen Krankheitsprävalenz, einem breiten Zugang zu dermatologischer und podologischer Versorgung sowie einem ausgereiften Formulierungsmix, der sowohl Marken- als auch generische Antimykotikaoptionen umfasst. Die USA zeigen auch die deutlichste Behandlungskonversionslücke, da viele diagnostizierte Besuche noch nicht zu einer bestätigenden Testung oder Arzneimittelbehandlung führen, was Raum für Volumenwachstum lässt, wenn sich die Diagnose verbessert. Europa folgt mit einer stetigeren Expansion, unterstützt durch etablierte verschreibungspflichtige Dermatologiepfade, zunehmende topische Innovation und einen gestaffelten Regulierungsweg für Efinaconazol in den Mitgliedstaaten, nachdem das dezentralisierte Verfahren im Jahr 2024 abgeschlossen wurde.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, wobei die Marktgröße für die Behandlung der dermatophytischen Onychomykose in dieser Geografie bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen wird. Die Region profitiert von einer Kombination, die in reifen Märkten schwerer zu finden ist: steigende Diabetesbelastung, expandierender privater Dermatologiezugang und breitere Nutzung staatlich geförderter Telemedizin, die unterversorgten Patienten hilft, Behandlungspfade zu erreichen. Japan bleibt ein wichtiger Referenzpunkt, da topisch-erste Verschreibungen historisch bei älteren Patienten verbreitet waren, die für eine systemische Behandlung weniger geeignet sind. Aktualisierte Leitlinien für Hautpilzerkrankungen aus dem Jahr 2025 in Japan fügten neue Resistenzinformationen und stärkere orale Evidenz hinzu, was die Wegwahl wahrscheinlich selektiver machen wird, anstatt einheitlich topisch-zuerst. Die Markteinführung eines autorisierten Generikums von Efinaconazol-Nagellösung durch Kaken in Japan und seine Entwicklungsaktivitäten in China zeigen, wie regionale Unternehmen intra-asiatische Wege nutzen, um dermatologische Vermögenswerte über mehrere Märkte hinweg auszuweiten[3]Kaken Pharmaceutical, "Teilrevisionen des Langfristigen Geschäftsplans 2031," Kaken Pharmaceutical, kaken.co.jp.

Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Beitragszahler, aber beide fügen dem Markt für die Behandlung der dermatophytischen Onychomykose inkrementelle Nachfrage hinzu, da der Zugang sich verbessert. Im Nahen Osten und Afrika stechen die GCC-Länder durch stärkere OTC-Antimykotikaausgaben und Verbraucherbewusstsein hervor, während Südafrika die strukturierteste pharmazeutische Vertriebsbasis im subsaharischen Afrika bietet. In Südamerika profitiert Brasilien von einem wachsenden privaten Dermatologiekliniken-Netzwerk und breiterem Verschreibungszugang, während volatilere Erstattungsbedingungen in Argentinien weiterhin Generika gegenüber Premium-Topika-Marken bevorzugen. In beiden Regionen hilft die breitere Nutzung von Online-Apotheken, die Abhängigkeit von traditionellen stationären Einschränkungen zu verringern, was den Zugang für OTC- und wartungsorientierte Produkte schrittweise verbessern sollte.

Wettbewerbslandschaft

Der Markt für die Behandlung der dermatophytischen Onychomykose bleibt fragmentiert, wobei kein einzelnes Unternehmen einen wesentlichen Anteil am globalen Wert hält und keine einzelne Strategie alle Regionen dominiert. Das Volumen wird nach wie vor stark von Generika beeinflusst, insbesondere bei Terbinafin und Ciclopirox, da Ärzte und Gesundheitssysteme in Routinefällen häufig kostengünstigere Optionen bevorzugen. Gleichzeitig halten Markenhersteller Premium-Nischen, wo Abgabeleistung, kosmetische Akzeptanz und OTC-Potenzial Gründe für Patienten schaffen, mehr zu zahlen. Dieses Gleichgewicht lässt den Markt für die Behandlung der dermatophytischen Onychomykose sowohl für skalenbasierte Generika-Konkurrenz als auch für innovationsgeführte Premium-Positionierung offen.

Ein klares strategisches Muster ist die regionale Partnerschaftserweiterung rund um differenzierte topische Produkte. Die Partnerschaft von Moberg Pharma mit Karo Healthcare umfasst 19 europäische Märkte und ist darauf ausgelegt, Terclara unter der Marke Lamisil einzuführen, wo Zulassungen dies erlauben, was dem Unternehmen Skalierung ermöglicht, ohne in jedem Land eine vollständige eigenständige kommerzielle Basis aufzubauen. Ein zweites Beispiel kommt von Almirall, das das dezentralisierte Zulassungsverfahren für Efinaconazol in Europa abgeschlossen hat und sich positioniert, um eine breitere topische Verschreibungsfranchise in den wichtigsten EU-Märkten aufzubauen. Ein drittes Beispiel kommt von Kaken Pharmaceutical, das ein autorisiertes Generikum von Efinaconazol in Japan vermarktet hat und gleichzeitig die Efinaconazol-Entwicklung in China durch einen lokalen Partner vorantreibt, was ein regional effizientes Vermögenserweiterungsmodell zeigt. Diese Schritte zeigen, dass der Markt für die Behandlung der dermatophytischen Onychomykose Unternehmen belohnt, die Wissenschaft, Kanalzugang und regulatorische Reichweite kombinieren können, anstatt sich nur auf den Molekülbesitz zu verlassen.

Die zweite breite Strategieschiene ist Innovation gegen Resistenz und Kommoditisierung. Da resistente Dermatophyten zu einem klareren Problem werden, ziehen neuartige Wirkmechanismen wie der Phase-II-HDAC-Inhibitor-Kandidat VTR-297 von Vanda Pharmaceuticals Aufmerksamkeit auf sich, da sie eine Differenzierung über die Allylamin- und Azolklassen hinaus bieten können. Parallel dazu bauen Unternehmen mit proprietären Nagel-Abgabetechnologien wie HPCH-Matrizen oder wasserlöslichen Lacksystemen einen stärkeren kommerziellen Schutzwall auf als Unternehmen, die Standard-Topika-Formate ohne Abgabevorteile verkaufen. Mobergs Phase-III-Daten bei 817 Patienten sind bereits zu einem sichtbaren Maßstab für fortschrittliche topische Wirksamkeit geworden, was den Standard erhöht, den zukünftige Marktteilnehmer möglicherweise erfüllen müssen, wenn sie eine Premium-Positionierung oder OTC-Expansion in Europa anstreben.

Branchenführer im Bereich der Behandlung der dermatophytischen Onychomykose

Bausch Health Companies Inc.

Pfizer Inc.

Galderma S.A.

Novartis AG

Kaken Pharmaceutical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Almirall führte Jublia (Efinaconazol 89 mg/ml topische Lösung) als erstes topisches Triazol-Antimykotikum für Onychomykose im deutschen verschreibungspflichtigen Dermatologiemarkt ein. Jublia ist für Patienten ab 6 Jahren zugelassen und konkurriert in Deutschland direkt mit Ciclopirox und oralem Terbinafin.

- September 2025: Das autorisierte Generikum von Kaken Pharmaceutical, Efinaconazol-Nagellösung 10 %, begann nach seiner Aufnahme in das japanische nationale Arzneimittelpreissystem im Juni 2025 mit dem kommerziellen Verkauf in Japan.

Berichtsumfang des globalen Marktes für die Behandlung der dermatophytischen Onychomykose

Gemäß dem Berichtsumfang bezieht sich die Behandlung der dermatophytischen Onychomykose auf die medizinischen Ansätze zur Beseitigung von Pilzinfektionen der Nägel, die durch Dermatophytenpilze verursacht werden. Dieser Zustand betrifft Zehen- und Fingernägel und führt zu Verfärbung, Verdickung und Brüchigkeit der Nägel.

Der Markt für die Behandlung der dermatophytischen Onychomykose ist nach Medikament in Terbinafin, Itraconazol, Fluconazol, Ciclopirox, Amorolfin und andere Medikamente segmentiert. Nach Produkttyp ist der Markt in Tabletten und Nagellacke unterteilt. Basierend auf dem Behandlungsweg ist er in orale und topische Behandlungen unterteilt. Nach Behandlungsart umfasst die Segmentierung verschreibungspflichtige und rezeptfreie Optionen. Der Markt ist weiterhin nach Vertriebskanal in Apotheken im Einzelhandel, Online-Apotheken, Drogerien und andere Kanäle segmentiert. Geografisch wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Terbinafin |

| Itraconazol |

| Fluconazol |

| Ciclopirox |

| Amorolfin |

| Sonstige Medikamente |

| Tabletten |

| Nagellacke |

| Oral |

| Topisch |

| Verschreibungspflichtig |

| Rezeptfrei |

| Apotheken im Einzelhandel |

| Online-Apotheken |

| Drogerien |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Medikament | Terbinafin | |

| Itraconazol | ||

| Fluconazol | ||

| Ciclopirox | ||

| Amorolfin | ||

| Sonstige Medikamente | ||

| Nach Produkttyp | Tabletten | |

| Nagellacke | ||

| Nach Behandlungsweg | Oral | |

| Topisch | ||

| Nach Behandlungsart | Verschreibungspflichtig | |

| Rezeptfrei | ||

| Nach Vertriebskanal | Apotheken im Einzelhandel | |

| Online-Apotheken | ||

| Drogerien | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Behandlung der dermatophytischen Onychomykose bis 2031 erreichen?

Der Markt für die Behandlung der dermatophytischen Onychomykose wird bis 2031 voraussichtlich von USD 2,51 Milliarden im Jahr 2026 auf USD 3,14 Milliarden wachsen, bei einer CAGR von 4,55 %.

Welche Region führt derzeit die globale Nachfrage nach der Behandlung der dermatophytischen Onychomykose an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,22 %, unterstützt durch einen starken Zugang zur Dermatologie, eine podologische Infrastruktur und eine breite Verfügbarkeit oraler und topischer Antimykotikaoptionen.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen bei der Behandlung von Nagelpilz?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen, da die Diabetesbelastung steigt, der private Dermatologiezugang sich ausweitet und die Telemedizin dabei hilft, unterversorgte Patienten in behandelte Patienten umzuwandeln.

Welches Arzneimittelsegment hält den größten Anteil und welches wächst am schnellsten?

Terbinafin hielt im Jahr 2025 42,31 % des Segmentumsatzes, während Ciclopirox bis 2031 voraussichtlich am schnellsten mit einer CAGR von 6,38 % wachsen wird, da verbesserte Abgabesysteme eine stärkere klinische Leistung unterstützen.

Wie verändern rezeptfreie Produkte den Behandlungszugang bei Onychomykose?

Rezeptfreie Produkte wachsen bis 2031 mit einer CAGR von 6,52 %, unterstützt durch verbesserte topische Formulierungen, ausgewählte OTC-Umklassifizierungen in Europa und teledermatologische Wege, die Zugangshürden für leichte bis mittelschwere Fälle senken.

Was ist das größte klinische Risiko, das zukünftige Behandlungsentscheidungen beeinflusst?

Resistenz wird zum zentralen Risiko, insbesondere da Trichophyton indotineae im Jahr 2024 38 % der an das Nationale Mykologie-Referenzlabor des Vereinigten Königreichs überwiesenen Dermatophyten-Isolate ausmachte, was die Therapie hin zu alternativen Wirkmechanismen und neueren Formulierungen verlagern könnte.

Seite zuletzt aktualisiert am: