Marktgröße und Marktanteil für Wirbelsäulenbiologika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

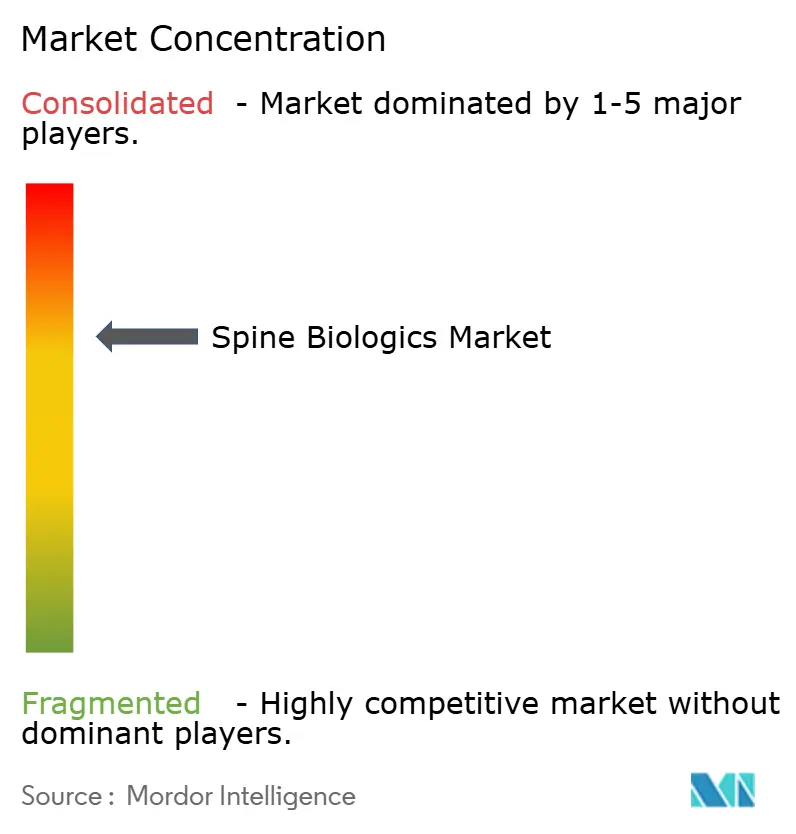

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wirbelsäulenbiologika von Mordor Intelligence

Die Marktgröße für Wirbelsäulenbiologika wird voraussichtlich von 3,82 Milliarden USD im Jahr 2025 auf 4,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,08 % über 2026–2031 ein Volumen von 5,14 Milliarden USD erreichen.

Die Expansion spiegelt eine klare Abkehr von der ausschließlich auf Autograft gestützten Wirbelsäulenfusion hin zu fortschrittlichen biologischen Formulierungen wider, die Operationszeiten verkürzen, die Entnahmestellen-Morbidität reduzieren und die Fusionszuverlässigkeit verbessern. Die alternde Bevölkerung erhöht weiterhin die Inzidenz degenerativer Wirbelsäulenerkrankungen, während ambulanzfreundliche minimalinvasive Techniken Chirurgen dazu veranlassen, schnell aushärtende Biologika einzusetzen, die sich für ambulante Operationszentren eignen. Die regionale Dynamik ist unterschiedlich: Nordamerika bleibt der führende Umsatzmarkt, während Asien-Pazifik dank umfangreicher Infrastrukturverbesserungen und steigender Operationsvolumina deutlich schneller wächst. Die Wettbewerbsintensität ist moderat; drei Unternehmen – Medtronic, Johnson & Johnson und NuVasive – kontrollieren einen entscheidenden Marktanteil, obwohl laufende Fusionen und neu eintretende Anbieter von Peptid-basierten Produkten die Rangordnung neu gestalten. Erstattungskontrollen und Sicherheitswarnungen rund um bestimmte rekombinante Proteine dämpfen die Akzeptanz und erzeugen einen parallelen Schub in Richtung synthetischer Peptide, 3D-gedruckter Scaffolds und sorgfältig geprüfter Allografts.

Wichtigste Erkenntnisse des Berichts

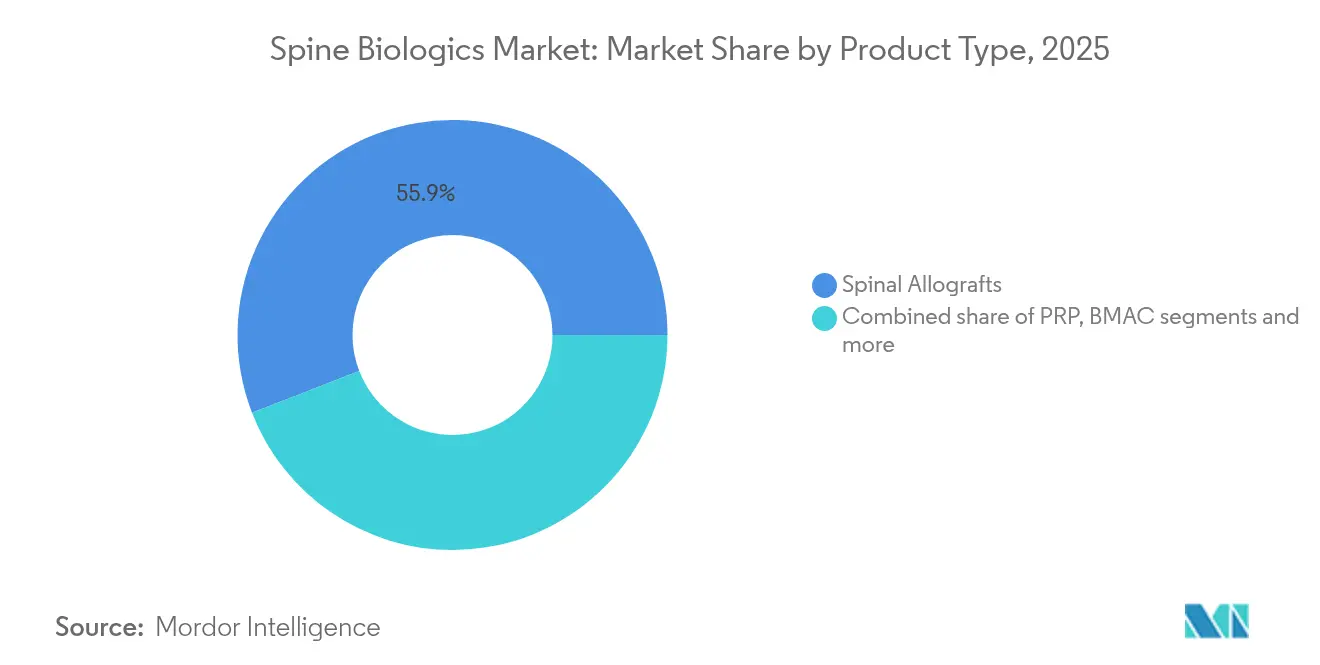

- Nach Produkttyp führten spinale Allografts im Jahr 2025 mit einem Marktanteil von 55,88 % am Markt für Wirbelsäulenbiologika, während zellbasierte Matrices bis 2031 eine CAGR von 6,55 % verzeichnen sollen.

- Nach Operationstyp entfielen im Jahr 2025 34,97 % der Marktgröße für Wirbelsäulenbiologika auf die anteriore zervikale Diskektomie und Fusion, während die minimalinvasive transforaminale lumbale interkorporelle Fusion mit einer CAGR von 6,32 % bis 2031 das stärkste Wachstum verzeichnet.

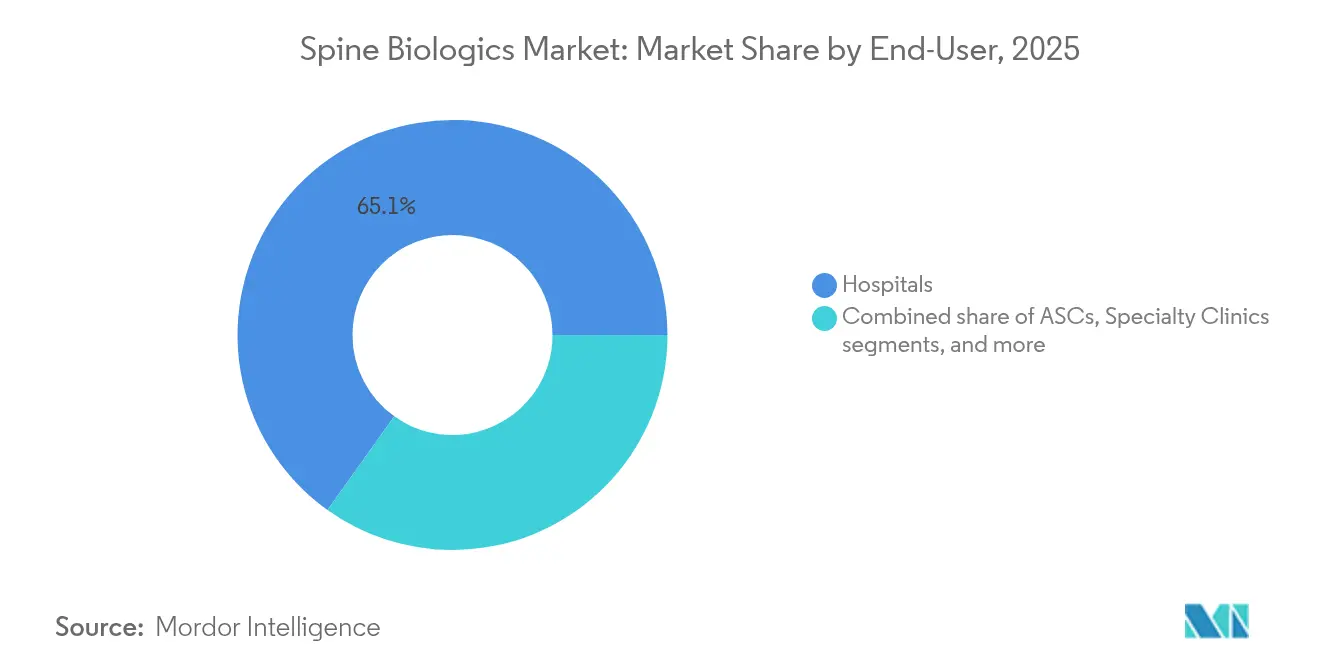

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 65,12 %; ambulante Operationszentren expandieren mit einer CAGR von 6,08 % aufgrund durchschnittlicher Einsparungen von 2.000–3.500 USD pro Fall.

- Nach Region war Nordamerika im Jahr 2025 mit 41,98 % der Marktgröße für Wirbelsäulenbiologika der größte Beitragszahler, während Asien-Pazifik bis 2031 mit einer CAGR von 6,21 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Wirbelsäulenbiologika

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung mit degenerativen Wirbelsäulenerkrankungen | +1.8% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg minimalinvasiver Wirbelsäuleneingriffe | +1.5% | Nordamerika und EU führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Wirbelsäulendeformitäten und Traumata | +1.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rasche Einführung ambulanter Operationszentren mit Nachfrage nach schnell aushärtenden Biologika | +1.1% | Kernmarkt Nordamerika, aufkommend in der EU und ausgewählten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Zulassungen der nächsten Generation von BMPs | +0.8% | Primär Nordamerika und EU, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| 3D-biogdruckte patientenspezifische Transplantate | +0.4% | Frühe Einführung in Nordamerika und EU, begrenzte Durchdringung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung mit degenerativen Wirbelsäulenerkrankungen

Immer mehr Menschen leben über 65 Jahre hinaus und weisen mehrstufige degenerative Pathologien auf, was die wiederkehrende Nachfrage auf dem Markt für Wirbelsäulenbiologika unterstützt. In China stiegen die jährlichen Wirbelsäulenoperationsvolumina zwischen 2003 und 2016 um 12,32 %, wobei das durchschnittliche Patientenalter um fast fünf Jahre anstieg. Die Knochenbiologie älterer Patienten bedingt längere Heilungszeiten, weshalb Chirurgen zunehmend rekombinante Proteine und zelluläre Matrices mit stärkeren osteoinduktiven Eigenschaften bevorzugen. Osteoporose-bedingte Komplikationen beeinflussen bereits 80 % der wirbelsäulenchirurgischen Praxen in Lateinamerika und verdeutlichen die demografische Reichweite. Hersteller reagieren mit niedrigdosierten, kollagenbindenden BMPs und stammzellangereicherten Matrices, die eine schlechte körpereigene Biologie kompensieren. Da das Altern in den städtischen Regionen Asien-Pazifiks mit lifestyle-bedingter Bandscheibendegenerierung zusammentrifft, bleiben die Gesamtoperationsvolumina – und der Verbrauch biologischer Transplantate – über den gesamten Prognosezeitraum auf einem Aufwärtspfad.

Anstieg minimalinvasiver Wirbelsäuleneingriffe

Mehr Fusionen stützen sich nun auf röhrenförmige Retraktoren und endoskopische Zugänge, die das Transplantatvolumen und die Sichtbarkeit einschränken. Bei Medicare-Begünstigten stieg die Anzahl der Wirbelsäuleneingriffe in ambulanten Operationszentren um 193 %[1]Alex K. Miller, "Wachsende Nutzung ambulanter Wirbelsäulenchirurgie bei Medicare-Patienten von 2010–2021," NASS Open Access, nassopenaccess.org , während die ambulanten Krankenhausvolumina im gleichen Zeitraum um 9,9 % wuchsen. Kürzere Inzisionen erfordern Biologika, die eine schnelle, vorhersehbare Fusion in kleineren Formaten ermöglichen, und fördern die F&E in formbaren Kittmassen und gebrauchsfertigen Streifenformaten. Kostenmodelle verstärken diesen Trend: Minimalinvasive Zugangswege reduzieren die 45-Tage-Episodenkosten um 9,6 %, was durchschnittliche Einsparungen von 2.563 USD entspricht. Die robotergestützte Navigation standardisiert die Implantatausrichtung weiter und veranlasst Transplantatproduzenten, Kartuschen und Spritzen zu entwickeln, die mit kraftunterstützten Applikationsarmen kompatibel sind. Der kombinierte Effekt ist eine nachhaltige Steigerung der Nachfrage nach hochwertigen, aber workflow-freundlichen Biologika auf dem Markt für Wirbelsäulenbiologika.

Zunehmende Prävalenz von Wirbelsäulendeformitäten und Traumata

Steigende Deformitäts- und Traumavolumina resultieren aus Lebensstiländerungen, arbeitsbedingten Belastungen und besserer Bildgebung, die früher übersehene Erkrankungen aufdeckt, und drängen Chirurgen dazu, biologische Transplantate anstelle traditioneller Knochenentnahmen zu verwenden. Revisionsoperationen, bei denen frühere Fusionen versagt haben, profitieren besonders von zellulären Knochenmatrices, die in prospektiven Studien eine Fusionsrate von 95,3 %[2]Daniel K. Park, "Zwischenergebnisse nach vierundzwanzig Monaten aus einer prospektiven, einarmigen klinischen Studie zur Bewertung der Leistung und Sicherheit von zellulärem Knochenallograft bei Patienten, die sich einer lumbalen Wirbelsäulenfusion unterziehen," BMC Muskuloskelettale Erkrankungen, bmcmusculoskeletdisord.biomedcentral.com nach 24 Monaten erzielten und damit Standard-Transplantatoptionen übertrafen. Moderne Traumaalgorithmen integrieren die biologische Augmentation nun in die Erstlinienversorgung und verschieben die Praxis von einer reaktiven Lösung zu einer geplanten regenerativen Strategie. Die finanziellen Auswirkungen einer gescheiterten Wirbelsäulenfusion – jede Revision kostet durchschnittlich 23.702 USD – geben Krankenhäusern einen klaren Anreiz, in hochwertige Biologika zu investieren, die das Risiko von Wiederholungsoperationen senken. Jüngere Traumapatienten sind am stärksten betroffen, da sie Konstrukte benötigen, die Jahrzehnte halten, weshalb Kliniker zunehmend Biologika der nächsten Generation bevorzugen, die auf dauerhafte, lebenslange Stabilität ausgelegt sind.

Regulatorische Zulassungen der nächsten Generation von BMPs

Nach einem Jahrzehnt der Vorsicht hat die FDA begonnen, sichereren osteoinduktiven Proteinen wie dem Nanolehm-gebundenen BMP von Renovos und dem Peptidanalogon von Amphix Bio den Breakthrough-Status zu verleihen. Kollagenbindende Domänen halten Proteine lokal und ermöglichen Halbdosisprotokolle, die das Risiko ektopen Knochenwachstums, das bei früheren Formulierungen berichtet wurde, drastisch reduzieren. Sechs-Jahres-Nachbeobachtungsdaten zum peptidbasierten i-FACTOR zeigten eine Fusionsrate von 98,6 %, ohne entzündliche Komplikationen zu verursachen. Die regulatorische Harmonisierung in Europa beschleunigt die CE-Kennzeichnung und ermöglicht es Anbietern, Kits gleichzeitig in mehreren Regionen einzuführen. Obwohl Erstattungsverhandlungen schwierig bleiben, markieren neue Kodierungswege für Lösungen mit „synthetischen osteoinduktiven Peptiden” einen Wendepunkt und stärken die langfristige Wachstumstrajektorie des Marktes für Wirbelsäulenbiologika.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und eingeschränkte Erstattung | -1.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei rekombinanten Proteinen | -0.9% | Primär Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Gewebespenderversorgung | -0.7% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lernkurve der Chirurgen für zellbasierte Matrices | -0.5% | Global, konzentriert in Märkten mit rascher Technologieeinführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und eingeschränkte Erstattung

Kostenträger fordern zunehmend direkte Kosten-Effektivitäts-Daten, bevor sie teure biologische Zusatzprodukte in der elektiven Wirbelsäulenchirurgie genehmigen. Die Medicare-Bündelung hat die separate Abrechnung für rekombinante Proteine eingeschränkt, während mehrere private Krankenversicherer BMP-2 für einstufige zervikale Fusionen als „investigativ” einstufen. In Schwellenländern verbrauchen Listenpreise bereits einen hohen Anteil des Verfahrensbudgets, was die Einführung außerhalb von Tier-1-Krankenhäusern bremst. Wirtschaftliche Modellierungen zeigen, dass Revisionsoperationen bei gescheiterten Fusionen durchschnittlich 23.702 USD kosten, doch Versicherer konzentrieren sich häufig auf unmittelbare Rechnungsgesamtbeträge anstatt auf nachgelagerte Einsparungen. Diese Dynamik schränkt die Einführung von Premiumprodukten ein und verringert die erreichbare CAGR für den Markt für Wirbelsäulenbiologika im mittelfristigen Zeitraum.

Sicherheitsbedenken bei rekombinanten Proteinen

Die Post-Marketing-Überwachung deckte unerwünschte Ereignisse auf, die von ektopem Knochenwachstum bis zu entzündlichem Ödem reichen, und veranlasste Chirurgen, die Dosierung zu reduzieren oder rekombinante Proteine für bestimmte Indikationen aufzugeben. Die CDC-Warnung aus dem Jahr 2023 zu tuberkulosekontaminierten Allografts, die 36 Empfänger in 13 Zentren betraf, rückte die biologische Sicherheit erneut in den Fokus. Obwohl Gewebebanken ihre Kulturprotokolle verbessert und BMP-Hersteller ihre Träger neu formuliert haben, bleiben einige Kliniker vorsichtig, insbesondere bei zervikalen Eingriffen, wo Luftröhrenschwellungen katastrophal sein können. Die Berichterstattung über eine Revisionsrate von 44,4 % in unerwünschten Ereignismeldungen für BMP-2 hält die Kontrolle aufrecht. Der Reputationsschaden reduziert die Gesamtnutzung und mindert damit das CAGR-Potenzial des Marktes für Wirbelsäulenbiologika in reifen Volkswirtschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Allografts behalten die Führung, während zellbasierte Matrices beschleunigen

Allografts erzielten im Jahr 2025 einen Marktanteil von 55,88 % am Markt für Wirbelsäulenbiologika, was auf stabile Erstattung und langjährige klinische Erfahrungsberichte zurückzuführen ist, die Chirurgen an demineralisierte Knochenmatrixblätter und maschinell bearbeitete kortikale Abstandshalter binden. Innerhalb dieser Kategorie dominieren verarbeitete strukturelle Transplantate, da standardisierte Abmessungen die Instrumentenkompatibilität vereinfachen und die Operationszeit reduzieren. Hersteller verfeinern Gefriertrockungsverfahren, die osteoinduktive Proteine erhalten, und verteidigen damit ihren Anteil am Markt für Wirbelsäulenbiologika weiter.

Zellbasierte Matrices verzeichnen jedoch das stärkste Wachstum mit einer CAGR von 6,55 % bis 2031. Mit mesenchymalen Stammzellen besiedelte Kittmassen zeigten in prospektiven Studien eine Fusionsrate von 100 %, übertrafen Legacy-Transplantate und ziehen das Interesse von Hochrisikozentren auf sich, die Raucher und Patienten mit Osteoporose behandeln. Peptid-verbesserte Synthetika wie i-FACTOR erzielen eine sechs-jährige Fusionsrate von 98,6 %, ohne Komplikationen durch rekombinante Proteine, was auf einen kurzfristigen Strategiewechsel hindeutet. Synthetische Keramiken und bioaktives Glas, durch 3D-Druck mit patientenspezifischer Porosität ergänzt, erweitern die Optionen für Chirurgen, die vollständig mineralische Lösungen suchen. Gemeinsam gestalten diese Innovationen die Einkaufsalgorithmen im gesamten Markt für Wirbelsäulenbiologika neu.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Operationstyp: ACDF dominiert, während minimalinvasive TLIF stark wächst

Die anteriore zervikale Diskektomie und Fusion umfasste im Jahr 2025 34,97 % der Marktgröße für Wirbelsäulenbiologika. Der begrenzte Zugangskorridor ermöglicht es Chirurgen, demineralisierte Chips oder BMP-getränkte Schwämme mit vorhersehbarer radiografischer Konsolidierung zu platzieren, was die Führungsposition im Marktanteil für Wirbelsäulenbiologika sichert. Die Nachfrage wird auch durch eine wachsende Basis von Büroangestellten mit zervikalen Bandscheibenvorfällen gespeist, was den Patientenfluss in ein- oder zweistufige ACDFs lenkt.

Die transforaminale lumbale interkorporelle Fusion wächst am schnellsten mit einer CAGR von 6,32 % über den Prognosezeitraum, dank expandierbarer Titankäfige, die formbare Biologika zur Auffüllung von Transplantatfenstern benötigen. Das MIS-TLIF-Volumenwachstum ist mit der ambulanten Migration verbunden und stimuliert die Verwendung von vorbeladenen Spritzensets, die innerhalb von Minuten aushärten und eine Entlassung am selben Tag ermöglichen. Segmente der posterioren lumbalen interkorporellen Fusion und der extremen lateralen interkorporellen Fusion wechseln ebenfalls zu schnelleren, niedrigdosierten Proteinen, die für den röhrenförmigen Zugang optimiert sind. Zusammengenommen legen diese Verschiebungen im gesamten Markt für Wirbelsäulenbiologika einen Schwerpunkt auf Handhabung und Kinetik.

Nach Endnutzer: Krankenhäuser dominieren, aber ambulante Operationszentren gewinnen an Boden

Krankenhäuser generierten 65,12 % der Marktgröße für Wirbelsäulenbiologika, da sie in der Lage sind, komplexe, mehrstufige Fälle zu behandeln, die ein intraoperatives Neuromonitoring und umfangreiche biologische Kombinationen erfordern. Integrierte Traumazentren führen auch den Großteil akuter Berstungs- und Frakturchirurgien durch, die erhebliche Transplantatvolumina verbrauchen. Krankenhauseinkaufsgemeinschaften verhandeln weiterhin Stufenverträge, die Platten, Schrauben und Biologika bündeln, und sichern damit ihren Beschaffungsvorteil auf dem Markt für Wirbelsäulenbiologika.

Ambulante Operationszentren verzeichnen zwar heute noch ein geringeres Volumen, wachsen aber am schnellsten mit einer CAGR von 6,08 % bis 2031, da sie zunehmend einstufige lumbale und zweistufige zervikale Fusionen durchführen. Vergütungsmodelle belohnen Eingriffe, die in unter acht Stunden mit Entlassung am selben Tag abgeschlossen werden, was ambulante Chirurgen zu schnell aushärtenden Synthetika drängt, die die Anästhesiezeit verkürzen. Fachkliniken verbinden ambulante Effizienz mit individueller Betreuung und setzen oft hochmoderne zelluläre Matrices als Marktdifferenzierungsmerkmal ein. Akademische Einrichtungen bleiben für erstmalige klinische Studien am Menschen entscheidend und prägen die nächste Welle von Marktteilnehmern für Wirbelsäulenbiologika, auch wenn ihre direkten Einkaufsvolumina bescheiden bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika generiert derzeit 41,98 % des globalen Marktanteils für Wirbelsäulenbiologika. Eine weit verbreitete Krankenversicherungsdeckung für elektive Wirbelsäuleneingriffe, gepaart mit einer robusten Durchdringung ambulanter Operationszentren, hält den hohen biologischen Pro-Kopf-Verbrauch aufrecht. Die ausgereifte Erstattungssituation verlangsamt jedoch das Wachstum auf eine CAGR von 4,29 %, da Kostendämpfungsmaßnahmen und Sicherheitsdebatten die Einführung von Premiumprodukten bremsen.

Asien-Pazifik verzeichnet das stärkste Wachstum mit einer CAGR von 6,21 %, getrieben durch steigende Lebenserwartung, die Ausweitung der Mittelschicht und KrankenhausInvestitionen in China, Indien und Südostasien. Allein China verzeichnete einen durchschnittlichen jährlichen Anstieg der Wirbelsäulenoperationen um 12,32 %, was die Transplantatnachfrage antreibt, die nunmehr die globalen Durchschnittswerte übertrifft. Japan und Australien verfügen über ausgereifte regulatorische Rahmenbedingungen, die fortschrittliche Peptide und 3D-gedruckte Scaffolds zulassen, während aufstrebende ASEAN-Länder kostenoptimierte Synthetika und lokal verarbeitete Allografts bevorzugen.

Europa verzeichnet eine Wachstumsrate von 4,91 %, wobei strenge MDR-Konformitätskosten mit einem konstanten Verfahrensvolumen in Deutschland, Frankreich und dem Vereinigten Königreich balanciert werden. Die CE-Kennzeichnungsharmonisierung gewährt Anbietern Zugang zu 27 Staaten, doch die Erstattung unterscheidet sich je nach Kostenträger, was Unternehmen zu abgestuften Produktlinien veranlasst.

Lateinamerika zeigt einen Wachstumspfad von 5,39 %, da Brasilien und Argentinien Traumarichtlinien aktualisieren, um biologische Augmentation einzuschließen, obwohl Währungsvolatilität die durchschnittlichen Verkaufspreise beeinflusst.

Der Nahe Osten und Afrika erzielen ein Wachstum von 5,73 % durch Medizintourismus am Golf und staatlich geförderte Zentren in Südafrika, allerdings ausgehend von einer niedrigeren Ausgangsbasis.

Wettbewerbslandschaft

Der Markt für Wirbelsäulenbiologika weist eine moderate Konsolidierung auf. Medtronics großer Marktanteil resultiert aus einem breiten Portfolio an BMPs, Allografts und synthetischen Keramiken, das mit seinen ermöglichenden Technologien übereinstimmt. Depuy Synthes von Johnson & Johnson trägt 16 % über seine zelluläre Matrix ViviGen und FiberCel-Streifen bei. NuVasive hielt 13 %, bis Globus Medical eine Übernahme für 615,5 Millionen USD ankündigte, die das kombinierte Unternehmen nach Umsatz auf den zweiten Platz katapultieren wird.

Strategische Maßnahmen konzentrieren sich auf die Ökosystemintegration. Medtronics AiBLE-Plattform koppelt KI-Planung, Robotik und oberflächenmodifizierte Implantate mit proprietären Transplantaten und bindet Krankenhäuser an eine prozedurale Einheit, die den Verbrauch von Verbrauchsmaterial sichert. Stryker veräußerte[4]Stryker Corporation, "Stryker schließt Verkauf des US-amerikanischen Wirbelsäulenimplantat-Geschäfts ab," Stryker, investors.stryker.com sein US-amerikanisches Wirbelsäulenimplantat-Franchise an VB Spine, um Kapital freizusetzen, das in Robotik und kranialen Portfolios vertieft wird, während sein Mako-Navigationswissen an den neuen Käufer lizenziert wird. Unterdessen nutzen Cerapedics, Renovos und Amphix Bio den FDA-Breakthrough-Status, um synthetische Peptideinträge zu beschleunigen und Nischen rund um niedrigdosierte, hochsichere Konstrukte zu erschließen.

Technologische Grenzen umfassen 3D-biogdruckte, patientenspezifische Scaffolds und nanobeschichtete Träger, die die Stammzellmigration auslösen. Patentanmeldungen für hybride Keramik-Peptid-Zusammensetzungen stiegen 2024 um 27 %, was intensivierte F&E-Investitionen signalisiert. Hersteller unterzeichnen zunehmend Risikoverteilungsverträge, bei denen die biologischen Kosten erstattet werden, wenn die radiografische Konsolidierung zurückbleibt, was den Normen der wertorientierten Versorgung entspricht. Anbieter, die klinische Wirksamkeit, prozedurale Effizienz und dokumentierte Kosteneinsparungen verbinden können, sind gut positioniert, um inkrementellen Marktanteil auf dem Markt für Wirbelsäulenbiologika zu gewinnen.

Marktführer für Wirbelsäulenbiologika

Arthrex Inc.

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Zimmer Biomet Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Globus Medical gab die Übernahme von Nevro Corp. für 250 Millionen USD bekannt, um Vermögenswerte in den Bereichen Rückenmarksstimulation und Schmerzmanagement zu erwerben.

- Februar 2025: Medtronic erwarb die Nanotextur-Technologie von Nanovis, um die Osseointegration von Implantaten zu verbessern.

- Januar 2025: Stryker schloss den Verkauf seiner US-amerikanischen Wirbelsäulenimplantat-Sparte an Viscogliosi Brothers ab und gründete VB Spine mit exklusivem Zugang zu den Mako Spine- und Copilot-Systemen.

- Oktober 2024: Amphix Bio erhielt die FDA-Breakthrough-Designation für sein Knochenregenerations-Peptidprodukt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Wirbelsäulen-Biologika als den weltweiten Verkauf von Knochentransplantaten, Wirbelsäulen-Allotransplantaten, zellbasierten Matrizen, plättchenreichem Plasma, Knochenmark-Aspiratkonzentraten und verwandten biologischen Hilfsmitteln, die die Wirbelsäulenfusion oder rekonstruktive Verfahren aktiv unterstützen. Diese Produkte unterscheiden sich von herkömmlichen Metallimplantaten, da sie das de novo-Knochenwachstum stimulieren und die Erholungszeit verkürzen.

Ausschluss vom Geltungsbereich: Orthopädische Biologika, die in anderen Gelenken als der Wirbelsäule verwendet werden, und rein mechanische Fixierungsvorrichtungen fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Produkttyp

- Knochenersatzstoffe

- Knochenmorphogenetische Proteine

- Synthetische Keramiken und bioaktives Glas

- Peptidbasierte und PTH-verbesserte Transplantate

- Spinale Allografts

- Maschinell bearbeitete strukturelle Allografts

- Demineralisierte Knochenmatrix (DBM)

- Zelluläre Knochenmatrices

- Zellbasierte Matrices

- Thrombozytenreiches Plasma (PRP)

- Knochenmarkaspiratkonzentrat (BMAC)

- Sonstige

- Knochenersatzstoffe

- Nach Operationstyp

- Anteriore zervikale Diskektomie und Fusion (ACDF)

- Transforaminale/Posteriore lumbale interkorporelle Fusion (TLIF/PLIF)

- Anteriore/Extreme laterale lumbale interkorporelle Fusion (ALIF/XLIF)

- Minimalinvasive posterolaterale Fusion

- Zervikaler Bandscheibenersatz mit biologischen Adjuvanzien

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Wirbelsäulenchirurgen, Biomaterialwissenschaftler und Beschaffungsmanager von Krankenhäusern in Nordamerika, Europa, im asiatisch-pazifischen Raum und in Lateinamerika; ihre Erkenntnisse bewerteten Nutzungsraten, Rabattstrukturen und aufkommende zellbasierte Innovationen. Zusätzliche Erhebungen bei Verwaltern von ambulanten chirurgischen Zentren ermittelten die Verlagerung von Fusionsfällen von stationären zu ambulanten Einrichtungen.

Desk Research

Zunächst haben wir aus öffentlichen Quellen wie dem WHO Global Health Observatory, der U.S. CDC National Spinal Cord Injury Database und den Eurostat-Krankenhausentlassungsdaten, die regionale Nachfragemuster verankern, Verfahrens- und Patientenmengen zusammengestellt. Daten zu behördlichen Genehmigungen, insbesondere FDA 510(k)-Zusammenfassungen und EMEA-Geräte-Rückrufe, halfen uns bei der Aufzählung der vermarkteten Produktklassen und durchschnittlichen Verkaufspreise. Informationen der International Society for the Advancement of Spine Surgery (Internationale Gesellschaft für die Förderung der Wirbelsäulenchirurgie) und Import-Export-Codes von UN Comtrade verdeutlichten die grenzüberschreitenden Produktströme, während die über D&B Hoovers gesammelten Unternehmensunterlagen Umsatz-Benchmarks lieferten. Diese Quellen sowie von Fachleuten geprüfte Artikel in den Zeitschriften Spine Journal und Biomaterials dienten als Grundlage für Annahmen zu Prävalenz, Preisgestaltung und klinischer Wirksamkeit. Die obige Liste ist eher illustrativ als erschöpfend.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell begann mit der Zählung der Wirbelsäulenfusionsverfahren auf Länderebene, die dann mit den Durchdringungsraten der Biologika multipliziert und mit den Importwerten und den Gebührenordnungen für die Erstattung kalibriert wurden. Lieferanten-Roll-ups und stichprobenartige ASP-Volumenkontrollen boten eine Bottom-up-Sinnesprüfung, bevor die Ergebnisse fertiggestellt wurden. Zu den Schlüsselvariablen gehören das Wachstum der alternden Bevölkerung, die Prävalenz von degenerativen Bandscheibenerkrankungen, die Migration des ASC-Fallmixes, die Zulassungsfristen für rekombinante BMP und die mittleren Verkaufspreise nach Produktklassen. Eine multivariate Regression (mit der Größe der Alterskohorte, der Verfahrensintensität und dem ASP-Trend als Prädiktoren) untermauert die Prognose für 2025-2030, und Lücken in den Bottom-up-Schätzungen werden mit gleitenden Dreijahresdurchschnitten der Krankenhausabrechnungsdaten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Verkäufe, externer Versandstatistiken und Expertenkommentare auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien vor der Freigabe; der Datensatz wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige Zulassungen oder Rückrufe ausgelöst werden. Danach führen wir das gesamte Modell erneut durch, damit die Kunden immer den neuesten Stand der Dinge erhalten.

Warum die Wirbelsäulen-Biologics-Baseline von Mordor Verlässlichkeit bietet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Preisleitern oder Aktualisierungsrhythmen wählen, und einige verlassen sich auf Schätzungen aus einer einzigen Quelle, die unangefochten bleiben.

Die wichtigsten Faktoren für die Lücke: Einige Herausgeber schließen plättchenreiches Plasma aus, frieren die ASPs auf dem Niveau des Einführungsjahres ein oder lassen ambulante Einrichtungen aus; andere extrapolieren ältere Trends, ohne sie mit dem Anstieg der minimalinvasiven TLIF-Fälle in Einklang zu bringen. Der Umfang von Mordor umfasst alle relevanten Biologika-Klassen, bereinigt die Preise nach dem gewichteten Kanalmix und wendet eine zwölfmonatige Aktualisierung an, was eine stabilere Basislinie ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,82 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,30 B (2024) | Globale Unternehmensberatung A | Engeres Produktspektrum, ohne Zellmatrizen, begrenzte Abdeckung Asiens |

| USD 3,25 B (2024) | Industrie-Portal B | Verwendet Listenpreise, keine ASC-Kanalanpassung |

| USD 4,42 B (2024) | Marktdatenverlag C | Geht von der allgemeinen Aufnahme von Biologika aus, wendet aggressive Währungsumrechnung an |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Kombination von transparenten Datenschleifen, konsistentem Umfang und rechtzeitigen Aktualisierungen eine ausgewogene, entscheidungsreife Grundlage liefert, die Führungskräfte auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Warum sind ambulante Operationszentren zentral für die Einführung von Wirbelsäulenbiologika?

Sie bevorzugen schnell aushärtende, gebrauchsfertige Transplantate, die mit Kosteneinsparungen und Arbeitsabläufen für die Entlassung am selben Tag übereinstimmen.

Wie gestalten KI und Robotik die Produktanforderungen für Wirbelsäulenbiologika?

Integrierte Plattformen wie Medtronics AiBLE verbinden Navigation mit kartuschenbasierter Transplantatapplikation und veranlassen Anbieter, Biologika zu entwickeln, die mit Präzisionsführungssystemen kompatibel sind.

Welche Maßnahmen ergreifen Hersteller, um das Sicherheitsprofil rekombinanter Proteine zu verbessern?

Formulierungen der nächsten Generation verwenden kollagenbindende Domänen und Peptidanaloga, die die Dosierung lokalisieren und das Risiko ektopen Knochenwachstums reduzieren, während die Fusionswirksamkeit erhalten bleibt.

Welche regulatorischen Maßnahmen beschleunigen die Innovation bei Wirbelsäulenbiologika?

FDA-Breakthrough-Device-Designationen für Unternehmen wie Renovos und Amphix Bio verkürzen die Zulassungsfristen für fortschrittliche osteoinduktive Peptide und Nanolehm-Träger.

Wie beeinflusst die alternde Bevölkerung die Nachfrage nach Wirbelsäulenbiologika?

Eine wachsende Kohorte von Patienten über 65 Jahren stellt Herausforderungen bei der Knochenheilung dar, die die Chirurgen-Präferenz für Biologika mit verbesserten osteoinduktiven Eigenschaften fördern.

Auf welche Weise verändern Kostendruck die Lieferantenstrategien auf diesem Markt?

Anbieter bündeln Biologika zunehmend mit wertorientierten Verträgen und Risikoverteilungsgarantien, die die Zahlung an bestätigte Fusionsergebnisse knüpfen.

Seite zuletzt aktualisiert am: