Marktgröße und Marktanteil für Plasma-Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

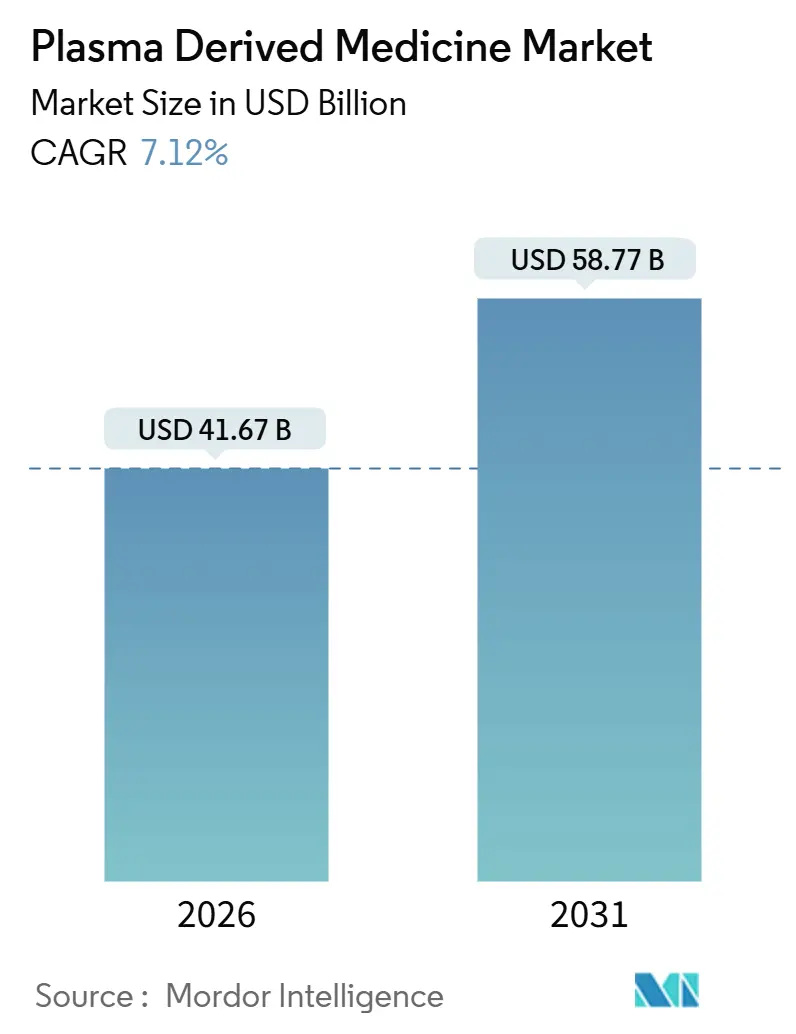

| Marktgröße (2026) | 41.67 Milliarden US-Dollar |

| Marktgröße (2031) | 58.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Plasma-Arzneimittel von Mordor Intelligence

Die Marktgröße für Plasma-Arzneimittel wird im Jahr 2026 auf 41,67 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,12 % im Prognosezeitraum (2026–2031) einen Wert von 58,77 Milliarden USD erreichen.

Die Wachstumstrajektorie spiegelt einen strukturellen Wandel hin zur häuslichen Immunglobulintherapie, nationale Initiativen zur Erreichung der Plasma-Eigenversorgung sowie anhaltende Kapazitätsinvestitionen vertikal integrierter Fraktionierer wider. Regierungen in Hocheinkommensländern weiten die Erstattung für subkutane Immunglobuline aus, während aufstrebende Märkte wie Ägypten und China inländische Fraktionierungsanlagen errichten, um die Abhängigkeit von Importen aus den Vereinigten Staaten zu verringern. Kapazitätserweiterungen bei CSL Behring, Takeda und Octapharma sollen die globale Versorgungslücke verringern, doch saisonale Spendermangel und komplexe regulatorische Wege halten die Lagerbestände knapp. Parallel dazu beginnen Gentherapien und monoklonale Antikörper, plasmabasierte Gerinnungsfaktoren in Nischenindikationen zu verdrängen. Dennoch verankern eine breite Zulassungsabdeckung und jahrzehntelange Sicherheitsnachweise Plasmaprodukte weiterhin in der Erstlinienversorgung.

Wichtigste Erkenntnisse des Berichts

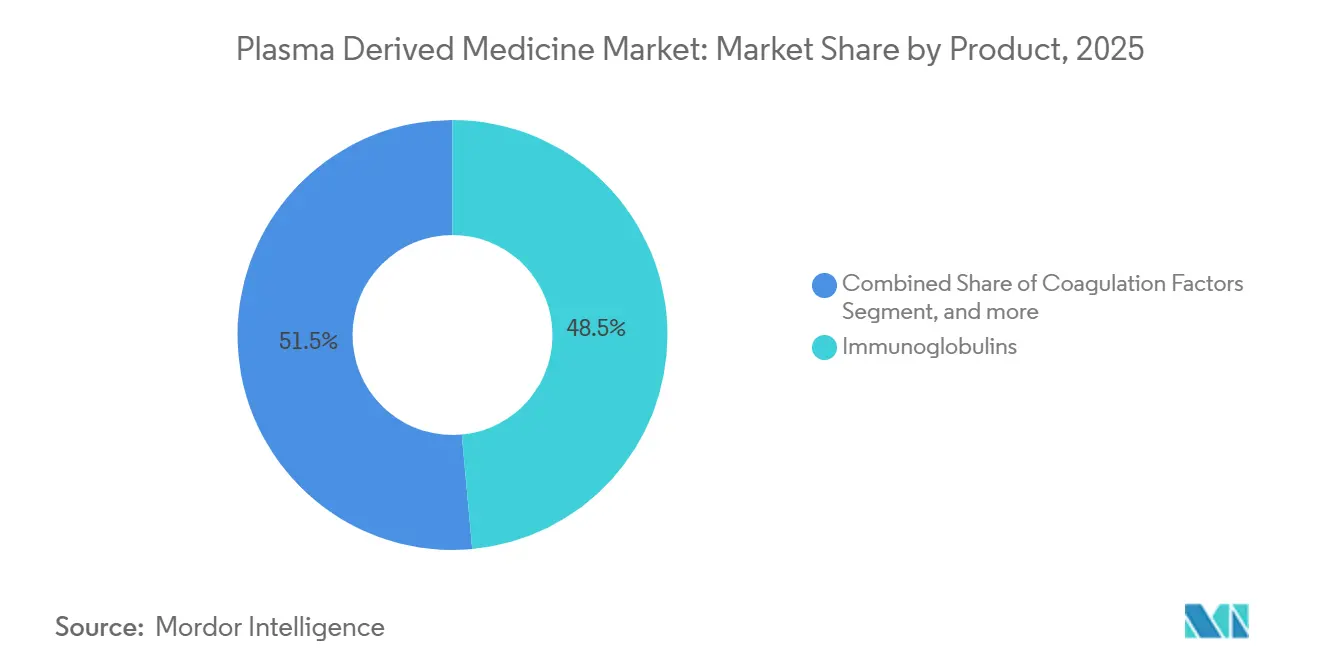

- Nach Produktkategorie führten Immunglobuline mit einem Marktanteil von 48,54 % am Markt für Plasma-Arzneimittel im Jahr 2025, während Albumin bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen wird.

- Nach Anwendung führte die entzündliche Beckenerkrankung (PID) mit einem Marktanteil von 25,32 % am Markt für Plasma-Arzneimittel im Jahr 2025, während die primäre Immunthrombozytopenie bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen wird.

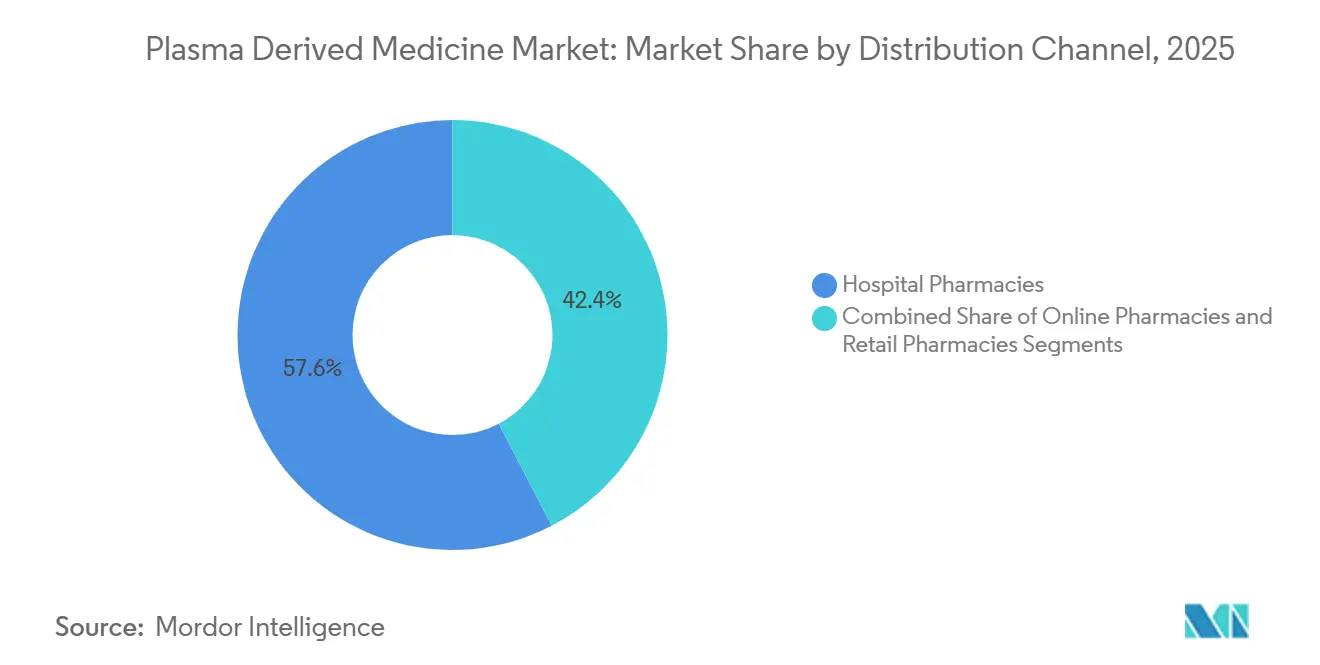

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 57,64 % an der Marktgröße für Plasma-Arzneimittel; Online-Apotheken werden voraussichtlich die höchste CAGR von 10,11 % zwischen 2026 und 2031 verzeichnen.

- Nach Endnutzer erzielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 54,32 %, während das Segment der häuslichen Pflege bis 2031 mit einer CAGR von 10,32 % wächst.

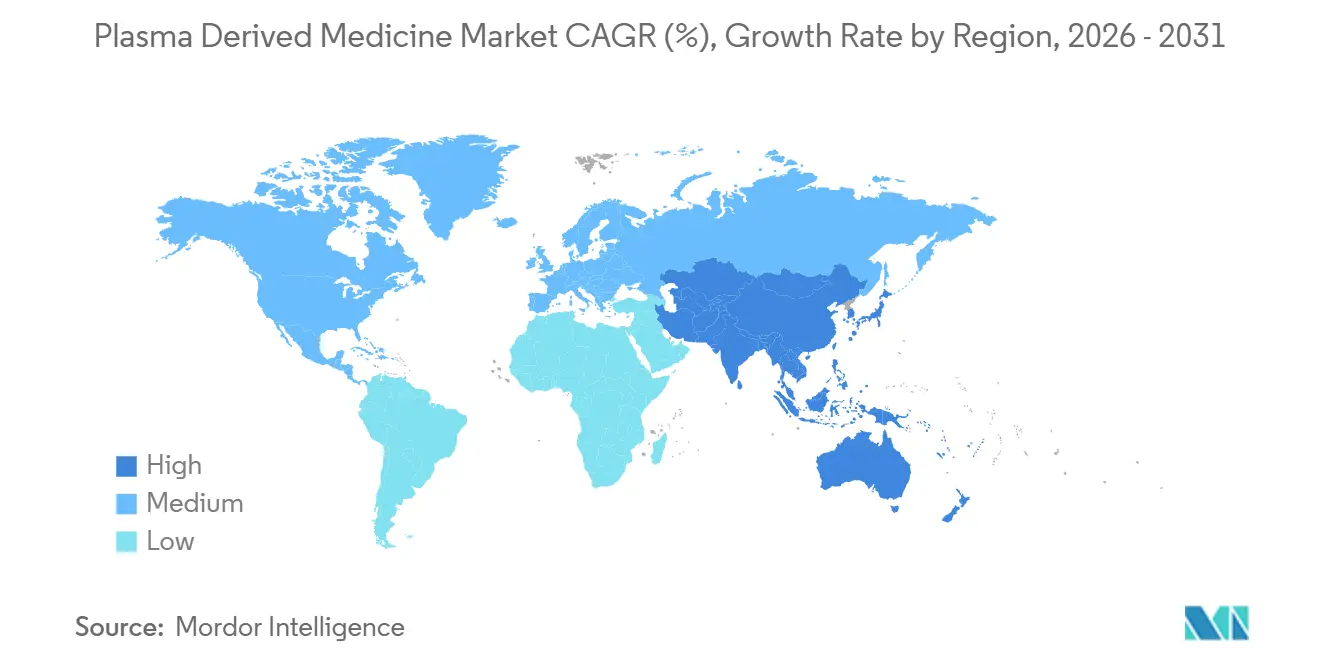

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,12 %, während Asien-Pazifik im Prognosezeitraum voraussichtlich die höchste regionale CAGR von 8,54 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Plasma-Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krankheitslast | +1.2% | Global, akuter Druck in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Immunglobulinen | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungsinitiativen | +1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Plasmaverarbeitung | +1.0% | Global, angeführt von wichtigen Fraktionierungszentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu häuslichen Therapien | +1.3% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Maßnahmen zur Plasma-Eigenversorgung | +1.4% | Vereinigtes Königreich, Ägypten, China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Krankheitslast

Die Weltbevölkerung altert, und eine verbesserte Diagnostik erhöht die Prävalenz von primären Immundefekten, chronisch entzündlicher demyelinisierender Polyneuropathie und multifokaler motorischer Neuropathie. Die Weltgesundheitsorganisation schätzt, dass sich der Anteil der Personen im Alter von ≥ 60 Jahren von 12 % im Jahr 2015 bis 2050 auf 22 % verdoppeln wird. Takeda erhielt 2024 die japanische Zulassung für GAMMAGARD LIQUID zur Behandlung der Myasthenia gravis und erweiterte damit den Kreis der anspruchsberechtigten Patienten über klassische Immundefizienzkohorten hinaus. Grifols' Xembify erhielt im Oktober 2024 die europäische Zulassung für die chronisch entzündliche demyelinisierende Polyneuropathie und positioniert subkutanes Immunglobulin als Erhaltungsoption. Längere Behandlungsdauern in Verbindung mit Zulassungserweiterungen durch die FDA und die EMA treiben ein anhaltendes Volumenwachstum voran, auch wenn Biosimilars den Wettbewerb in angrenzenden Biologika-Bereichen verschärfen.

Steigende Nachfrage nach Immunglobulinen

Klinische Leitlinien in Nordamerika und Europa fügen den Erstattungslisten für Immunglobuline weiterhin neurologische, dermatologische und hämatologische Indikationen hinzu. Die Richtlinie des NHS England aus dem Jahr 2024 finanziert nun die Therapie für 14 Erkrankungen, vom Guillain-Barré-Syndrom bis zur Dermatomyositis. Produktionsvorlaufzeiten von 7–12 Monaten und die Notwendigkeit, Tausende von Spenden zu bündeln, verankern eine strukturelle Angebotsstarrheit[1]Amerikanische Akademie für Allergie, Asthma und Immunologie, "IVIG-Produktion und -Versorgung," AAAAI.ORG, aaaai.org. Octapharma begann im März 2025 mit der Lieferung von Immunglobulinen, die aus im Vereinigten Königreich gewonnenem Plasma hergestellt wurden, an NHS-Patienten – die erste inländische Versorgung des Landes seit fast drei Jahrzehnten. CSL Behrings Hizentra und Takedas Cuvitru dominieren das subkutane Segment und profitieren von kassenärztlich vorgeschriebenen Stufentherapieprogrammen, die die häusliche Verabreichung priorisieren.

Kapazitätserweiterungsinitiativen

CSL Behrings Anlage F im Wert von 800 Millionen USD in Melbourne, die seit 2024 in Betrieb ist, steigerte den Fraktionierungsdurchsatz durch kontinuierliche Chromatographie um 50 %. Takeda investierte 230 Millionen USD in die Modernisierung seines Standorts in Los Angeles und ermöglichte damit einen schnellen Wechsel zwischen Immunglobulin- und Albuminprodukten. Octapharma verdoppelte die Albuminproduktion in seinem Wiener Werk nach einer Erweiterung im Wert von 200 Millionen EUR im Jahr 2024. Das ägyptische Gemeinschaftsunternehmen im Wert von 280 Millionen EUR mit Grifols erhielt im Dezember 2025 die EMA-Zertifizierung und schuf damit Afrikas erste EU-konforme Plasma-Wertschöpfungskette. Vorlaufzeiten von drei bis fünf Jahren bedeuten, dass kurzfristige Engpässe bestehen bleiben, bis diese Anlagen ihre volle Auslastung erreichen.

Verlagerung hin zu häuslichen Therapien

Kostenträger und Patienten bevorzugen die subkutane Selbstverabreichung, die die Behandlungskosten um 20–30 % senkt und Probleme mit dem venösen Zugang beseitigt. Option Care Health berichtet, dass ein typischer Immunglobulin-Patient zuvor 90 Stunden pro Jahr in Infusionszentren verbrachte. CVS Specialty nutzt die Integration elektronischer Patientenakten, um mehr als die Hälfte der Rezepte ohne zusätzliche Rücksprache mit dem Leistungserbringer zu bearbeiten und die Heimlieferung zu beschleunigen. Optum Infusion Pharmacy beschäftigt mehr als 1.100 Pflegekräfte und wendet 8 von 10 Versicherungsablehnungen ab, was den Übergang vom Krankenhaus nach Hause erleichtert. Grifols' Xembify und Takedas Cuvitru sind in gebrauchsfertigen Spritzen erhältlich und werden durch virtuelle Schulungsmodule unterstützt, die die Selbstkompetenz der Patienten beschleunigen. Die Telemedizin-Überwachung reduziert darüber hinaus den Bedarf an persönlichen Konsultationen und verstärkt den Schwung hin zur dezentralisierten Versorgung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes Plasmaangebot | -0.9% | Global, ausgeprägt in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Behandlungskosten | -0.7% | Niedrig- und Mitteleinkommensmärkte, nicht versicherte Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Komplexes regulatorisches Umfeld | -0.4% | Japan, Indien, EU, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Aufkommen therapeutischer Alternativen | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Plasmaangebot

Die Spendergewinnung hinkt der Nachfrage hinterher und verursacht chronische Engpässe, die die Rohstoffkosten in die Höhe treiben. Das Amerikanische Rote Kreuz meldete einen Rückgang der Spender um 40 % über zwei Jahrzehnte und einen Fehlbestand von 7.000 Einheiten während der Ferienzeit 2024[2]Amerikanisches Rotes Kreuz, "Nationaler Blutmangel 2024," REDCROSS.ORG, redcross.org. Europa bezieht rund 40 % seines Plasmas aus den Vereinigten Staaten; die EMA-Zulassung der ägyptischen Plasmakette im Jahr 2025 zielt darauf ab, diese Abhängigkeit zu verringern. Das Vereinigte Königreich sammelte nach der Aufhebung seines Verbots von 1998 250.000 Liter Plasma, strebt jedoch bis Ende 2025 nur eine 25-prozentige Eigenversorgung mit Immunglobulinen an. US-amerikanische Spender erhalten 50–100 USD pro Sitzung, während die meisten europäischen Programme auf unbezahlte Freiwillige angewiesen sind, was das Volumen einschränkt. Angesichts eines Produktionszyklus von 7–12 Monaten pflanzen sich saisonale Störungen in anhaltende Lagerengpässe im gesamten Markt für Plasma-Arzneimittel fort.

Aufkommen therapeutischer Alternativen

Die Gentherapie Fidanacogen Elaparvovec reduzierte den Faktor-IX-Verbrauch in der BENEGENE-2-Studie 2024 um 92 %[3]New England Journal of Medicine, "Ergebnisse der Fidanacogen-Elaparvovec-Studie," NEJM.ORG, nejm.org. Fast 60 % der gescreenten Patienten waren jedoch aufgrund von Anti-AAV-Antikörpern nicht geeignet, was eine beträchtliche Nachfragebasis für plasmabasierte Faktoren erhält. Die FDA ließ Bkemv, ein austauschbares Soliris-Biosimilar, im Mai 2024 zu und führte damit Preiswettbewerb im Markt für komplementvermittelte Erkrankungen ein. Rekombinante C1-Inhibitoren und Kallikrein-Inhibitoren gewinnen Marktanteile bei hereditärem Angioödem, während monoklonale Antikörper wie Rituximab indikationsspezifische Präzision bieten. Dennoch behalten Plasmaprodukte den Vorteil von Mehrfachindikationszulassungen und niedrigeren Kosten pro Dosis in vielen Gesundheitssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Albumin beschleunigt sich, da Protokolle der Intensivmedizin strenger werden

Albumin machte 2025 einen bescheidenen Anteil am Umsatz aus, wird aber voraussichtlich mit einer CAGR von 9,54 % steigen und damit das Gesamtwachstum des Marktes für Plasma-Arzneimittel übertreffen. Trauma- und Verbrennungsleitlinien schreiben zunehmend plasmabasiertes Albumin vor, nachdem synthetische Kolloide ein höheres Risiko für Nierenversagen gezeigt haben. Immunglobuline behalten ihre Dominanz durch erweiterte Neurologie- und Hämatologiezulassungen, doch der Markt diversifiziert sich, da die Albuminanwendung in der Intensivmedizin zunimmt. Gerinnungsfaktoren sehen sich langfristigen Gegenwind durch Gentherapien ausgesetzt, aber eine Ausschlussrate von 59,5 % für Anti-AAV-Antikörper sichert eine verbleibende Patientenbasis. Protease-Inhibitoren, einschließlich Grifols' THROMBATE III – im November 2025 von der FDA für pädiatrischen hereditären Antithrombin-Mangel zugelassen – haben eine Nischen-, aber stabile Nachfrage. Die Gesamtmarktgröße für Plasma-Arzneimittel im Bereich Albumin wird voraussichtlich schneller wachsen als Immunglobuline, was auf veränderte Präferenzen in der Intensivmedizin hindeutet.

Reinigungslinien der zweiten Generation in Octapharmas Wiener Werk und modulare Einheiten in Takedas Standort in Los Angeles stärken die Albuminproduktion und passen die Kapazität an die Nachfrage an. Fraktionierer erkunden auch hochkonzentrierte Albuminformate, um Infusionsvolumina zu reduzieren. Obwohl die Albuminpreise niedriger sind als bei Immunglobulinen, gleichen steigende Volumina den Margendruck aus. Immunglobulin bleibt die zentrale Umsatzsäule, aber Albumins wachsende Rolle in der Intensivmedizin veranschaulicht die Portfoliodiversifizierung, die die Abhängigkeit von einer einzigen Proteinklasse im Markt für Plasma-Arzneimittel verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: ITP-Therapien verzeichnen den schnellsten Anstieg

Therapien bei primärer Immunthrombozytopenie (ITP) werden bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen, was die FDA-Zulassungen für Octapharmas Panzyga und ADMA Biologics' Asceniv im Jahr 2024 widerspiegelt. Die entzündliche Beckenerkrankung behielt 2025 einen Anwendungsumsatzanteil von 25,32 % aufgrund ihrer breiten klinischen Basis, das Wachstum ist jedoch moderat. Die Hämophilienachfrage geht leicht zurück, da Gentherapien auf den Markt kommen, obwohl viele Patienten nicht in Frage kommen. Der Alpha-1-Antitrypsin-Mangel verzeichnet eine stetige Akzeptanz, unterstützt durch Überlebensdaten aus den RAPID-Studien. Subkutane C1-Inhibitoren gewinnen Marktanteile bei hereditärem Angioödem und verdrängen intravenöse Infusionen.

Der Marktanteil für Plasma-Arzneimittel bei ITP-Behandlungen steigt, da breitere Indikationen einen höheren Immunglobulinverbrauch pro Patient antreiben. Chronisch entzündliche demyelinisierende Polyneuropathie und das Guillain-Barré-Syndrom steigern ebenfalls die Immunglobulinmengen, da Erhaltungsprotokolle von Krankenhausinfusionen auf häusliche Behandlungen umgestellt werden. Albuminanwendungen bei Leberzirrhose und hepatorenalem Syndrom wachsen parallel zur Prävalenz der nicht-alkoholischen Steatohepatitis. Insgesamt verschiebt sich der Anwendungsmix hin zu chronischen Autoimmun- und Lebererkrankungsindikationen, was die Nachfrage gegenüber aufkommenden therapeutischen Alternativen stabilisiert.

Nach Vertriebskanal: E-Apotheken skalieren mit Integration der Kühlkette

Krankenhausapotheken erzielten 2025 57,64 % des Umsatzes, was die historische Zentralität stationärer Infusionen widerspiegelt. Spezialisierten E-Apotheken wird jedoch ein Wachstum von 10,11 % CAGR prognostiziert, da sie Vorabgenehmigungen, Finanzierungshilfen und Kühlkettenlogistik integrieren. CVS Specialty bearbeitet mehr als die Hälfte der Immunglobulinrezepte elektronisch und verkürzt die Bearbeitungszeiten der Kostenträger. Option Care Healths 170 Infusionszentren und Optums Basis von 30.000 Patienten unterstreichen das Ausmaß des ambulanten Übergangs. Einzelhandelsapotheken beteiligen sich hauptsächlich über Spezialabteilungen und bearbeiten begrenzte Mengen aufgrund strenger Lagerungs- und Erstattungsprotokolle.

Die dem Markt für Plasma-Arzneimittel zugeschriebene Marktgröße für E-Apotheken wird voraussichtlich steigen, da subkutane Formate an Verbreitung gewinnen und die Heimlieferung die Gesamtbehandlungskosten senkt. Kühlkettenverfolgung, Datenlogger und temperaturkontrollierte Verpackungen sind mittlerweile Standard und mindern das Verderbnisrisiko. E-Apotheken differenzieren sich weiter durch die Einbettung von Telemedizinkonsultationen, die Dosisanpassungen ohne Klinikbesuche ermöglichen. Krankenhausapotheken behalten komplexe Fälle wie hochdosierte intravenöse Gaben und das Management von unerwünschten Ereignissen bei und gewährleisten so ein Mehrkanal-Ökosystem.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege gewinnt unter Kostendruck der Kostenträger an Dynamik

Häusliche Pflegeumgebungen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 10,32 % verzeichnen, angetrieben durch Kostenträgervorgaben, die subkutane Versuche vor der Genehmigung von Krankenhausinfusionen vorschreiben. Krankenhäuser und Kliniken dominieren weiterhin akute Behandlungen, insbesondere beim Guillain-Barré-Syndrom und schweren Infektionen, aber ihr Anteil erodiert langsam. Spezialisierte Infusionszentren bieten eine Zwischenlösung mit niedrigeren Einrichtungskosten als Krankenhäuser und höherer Aufsicht als häusliche Umgebungen. UPMC betreibt halbprivate Kabinen mit Schwerelosigkeitsstühlen, um stabile Patienten anzuziehen, die ein klinisches Umfeld bevorzugen.

Der Marktanteil für Plasma-Arzneimittel im Bereich häusliche Pflege wächst, da Schulungsprogramme von Takeda, CSL Behring und Grifols die Selbstverabreichung vereinfachen. Telemonitoring-Plattformen übermitteln Adhärenzdaten an Kliniker und minimieren persönliche Nachsorgetermine. Kostenträger verweisen auf Kosteneinsparungen von 20–30 % pro Behandlung und verstärken damit politische Verschiebungen hin zur dezentralisierten Versorgung. Krankenhäuser werden weiterhin Patienten mit schlechtem venösen Zugang oder schweren Komorbiditäten behandeln und so einen ausgewogenen Endnutzermix erhalten.

Geografische Analyse

Nordamerika erzielte 2025 43,12 % des Umsatzes, gestützt durch einen hohen Pro-Kopf-Immunglobulinverbrauch und Spendervergütungsmodelle, die rund 65 % des globalen Plasmas liefern. Die Marktgröße für Plasma-Arzneimittel in Asien-Pazifik wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 8,54 %, da China, Indien und Japan die inländische Sammlung und Fraktionierung ausbauen. Die Nationale Medizinprodukteverwaltung Chinas ließ 2024–2025 mehrere lokale Immunglobulinprodukte zu und half Unternehmen wie Hualan Biological Engineering, Marktanteile von Importen zu gewinnen. Indien sieht sich mit Versorgungsengpässen konfrontiert, die auf niedrige freiwillige Spendenraten und Verbote bezahlter Plasmaspenden zurückzuführen sind; ausstehende politische Reformen könnten ungedeckten Bedarf erschließen.

Europa ist stark auf Importe aus den Vereinigten Staaten angewiesen, was das Vereinigte Königreich dazu veranlasst, die inländische Sammlung wieder aufzunehmen. Octapharma lieferte im März 2026 die ersten im Vereinigten Königreich gewonnenen Immunglobulinchargen und entsprach damit den Regierungszielen einer 25-prozentigen Eigenversorgung mit Immunglobulinen bis Ende 2025 und 80 % bei Albumin bis 2026. Ägypten, das im Dezember 2025 von der EMA zertifiziert wurde, beabsichtigt, nach Befriedigung des inländischen Bedarfs die regionale Nachfrage in Afrika und dem Nahen Osten zu bedienen. Südamerika und das nicht-ägyptische Afrika bleiben importabhängig und beschaffen über staatliche Ausschreibungen aufgrund begrenzter Fraktionierungsinfrastruktur. Insgesamt deuten die Bemühungen zur geografischen Diversifizierung auf eine schrittweise Neuausrichtung des Angebots hin, die die Preisvolatilität im Markt für Plasma-Arzneimittel dämpfen könnte.

Wettbewerbslandschaft

Die fünf größten Akteure – CSL, Grifols, Takeda, Octapharma und Kedrion – kontrollieren etwa 70 % der globalen Fraktionierungskapazität, was eine moderate Konsolidierung widerspiegelt. CSL Behrings Anlage F in Melbourne und Grifols' ägyptisches Gemeinschaftsunternehmen unterstreichen strategische Schritte zur Sicherung regionaler Plasmapools außerhalb der reifen US-amerikanischen Spenderbasis. Takedas modulare Einheiten in Los Angeles sind ein Beispiel für agile Fertigung, die Chargen an Marktsignale anpasst. Octapharma nutzt die verdoppelte Albuminproduktion in Wien, um mehrjährige NHS-Verträge zu erfüllen, während Kedrion seine Präsenz in Lateinamerika durch lokale Sammelpartnerschaften stärkt.

Mittelständische Unternehmen verfolgen Nischenproteine: ADMA Biologics zielt auf hochtitrierte Immunglobuline für spezifische Infektionen ab, und Kamada ist auf inhaliertes Alpha-1-Antitrypsin spezialisiert. Technologieanbieter wie GEA liefern automatisierte Fraktionierungssysteme mit integrierten Echtzeit-Analysen, die den Arbeitsaufwand für kleinere Akteure reduzieren. Regulatorische Hürden bleiben hoch; FDA-Biologika-Zulassungsanträge und EMA-Plasma-Stammdateien erfordern mehrjährige Datenpakete und Anlagenprüfungen. Gentherapien und Biosimilars üben Preisdruck aus, doch Plasmaprodukte behalten Wettbewerbsvorteile in Bezug auf Zulassungsbreite und Kosten pro Dosis und sichern damit ihre zentrale Rolle im Markt für Plasma-Arzneimittel.

Marktführer für Plasma-Arzneimittel

CSL Limited

Takeda Pharmaceutical

Grifols S.A.

Octapharma AG

Kedrion Biopharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Grifols, S.A., einer der globalen Marktführer bei Plasma-Arzneimitteln und innovativen Gesundheitslösungen, erhielt die Zertifizierung der Europäischen Arzneimittel-Agentur (EMA) für die gesamte Wertschöpfungskette von Grifols Egypt for Plasma Derivatives (GEPD) in Ägypten. Die für die wissenschaftliche Bewertung, Überwachung und Sicherheitskontrolle von Arzneimitteln in der Europäischen Union zuständige Behörde hat bestätigt, dass die gesamte Grifols-Ägypten-Plasmaplattform nach den anspruchsvollsten europäischen Qualitäts-, Sicherheits- und regulatorischen Kontrollstandards betrieben wird.

- Dezember 2025: SKPlasma Core Indonesia, ein Gemeinschaftsunternehmen

- November 2025: CSL, ein Biopharma-Unternehmen, erweiterte seine Präsenz in den Vereinigten Staaten über die nächsten fünf Jahre und tätigte dabei Kapitalinvestitionen von rund 1,5 Milliarden USD in den USA. Diese Investitionen werden Hunderte von hochwertigen amerikanischen Arbeitsplätzen schaffen, die US-amerikanischen Fertigungskapazitäten für plasmabasierte Therapien (PDTs) stärken und dazu beitragen, die US-amerikanische Arzneimittelversorgungskette zu sichern. Dies spiegelt CSLs langfristiges Engagement wider, den wachsenden klinischen Bedarf an Immunglobulin (Ig) zu decken.

Berichtsumfang des globalen Marktes für Plasma-Arzneimittel

Gemäß dem Berichtsumfang sind Plasma-Arzneimittel therapeutische Produkte, die aus menschlichem Blutplasma hergestellt werden und essentielle Proteine wie Immunglobuline, Gerinnungsfaktoren und Albumin enthalten. Sie werden zur Behandlung verschiedener seltener und chronischer Erkrankungen eingesetzt, darunter Immundefizienzen und Blutungserkrankungen. Diese Arzneimittel werden durch Fraktionierungs- und Reinigungsverfahren verarbeitet, um Sicherheit und Wirksamkeit zu gewährleisten.

Der Markt für Plasma-Arzneimittel ist segmentiert nach Produkt (Immunglobuline, Gerinnungsfaktoren, Albumin, Protease-Inhibitoren und sonstige Produkte), Anwendung (Blutungserkrankungen, Alpha-1-Antitrypsin-Mangel, entzündliche Beckenerkrankung, hereditäres Angioödem, CIDP, Guillain-Barré-Syndrom, MMN, Lebererkrankung, ITP, Infektionen und sonstige Anwendungen), Vertriebskanal (Krankenhaus-, Online- und Einzelhandelsapotheken), Endnutzer (Krankenhäuser & Kliniken, spezialisierte Behandlungszentren und häusliche Pflege) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Immunglobuline |

| Gerinnungsfaktoren |

| Albumin |

| Protease-Inhibitoren |

| Sonstige Produkte |

| Blutungserkrankungen |

| Alpha-1-Antitrypsin-Mangel (AATD) |

| Entzündliche Beckenerkrankung (PID) |

| Hereditäres Angioödem (HAE) |

| Chronisch entzündliche demyelinisierende Polyneuropathie |

| Guillain-Barré-Syndrom |

| Multifokale motorische Neuropathie |

| Lebererkrankung |

| Primäre Immunthrombozytopenie |

| Infektionen |

| Sonstige Anwendungen |

| Krankenhausapotheken |

| Online-Apotheken |

| Einzelhandelsapotheken |

| Krankenhäuser und Kliniken |

| Spezialisierte Behandlungszentren |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Immunglobuline | |

| Gerinnungsfaktoren | ||

| Albumin | ||

| Protease-Inhibitoren | ||

| Sonstige Produkte | ||

| Nach Anwendung | Blutungserkrankungen | |

| Alpha-1-Antitrypsin-Mangel (AATD) | ||

| Entzündliche Beckenerkrankung (PID) | ||

| Hereditäres Angioödem (HAE) | ||

| Chronisch entzündliche demyelinisierende Polyneuropathie | ||

| Guillain-Barré-Syndrom | ||

| Multifokale motorische Neuropathie | ||

| Lebererkrankung | ||

| Primäre Immunthrombozytopenie | ||

| Infektionen | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Online-Apotheken | ||

| Einzelhandelsapotheken | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Spezialisierte Behandlungszentren | ||

| Häusliche Pflegeumgebungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Plasma-Arzneimittel im Jahr 2031?

Es wird prognostiziert, dass er 58,77 Milliarden USD erreicht und mit einer CAGR von 7,12 % wächst.

Welches Produktsegment wächst am schnellsten?

Albumin, das mit einer CAGR von 9,54 % wächst, aufgrund des erweiterten Einsatzes bei der Reanimation in der Intensivmedizin.

Warum gewinnen häusliche Pflegeumgebungen an Bedeutung?

Kostenträger sparen 20–30 % pro Behandlung und Patienten bevorzugen den Komfort der subkutanen Selbstverabreichung.

Wie gravierend ist das Risiko der Plasmaversorgung?

Die Spenderzahlen sind in den Vereinigten Staaten über zwei Jahrzehnte um 40 % zurückgegangen und verursachen chronische Engpässe, die die Produktion einschränken.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,54 % wachsen, da China, Indien und Japan die inländische Fraktionierung ausbauen.

Stellen Gentherapien eine Bedrohung für Plasmaprodukte dar?

Sie reduzieren den Faktorverbrauch bei geeigneten Hämophiliepatienten, aber hohe Antikörperausschlussraten und eine breite Zulassungsabdeckung halten plasmabasierte Therapien relevant.

Seite zuletzt aktualisiert am: