Marktgröße und Marktanteil für Prurigo-nodularis-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

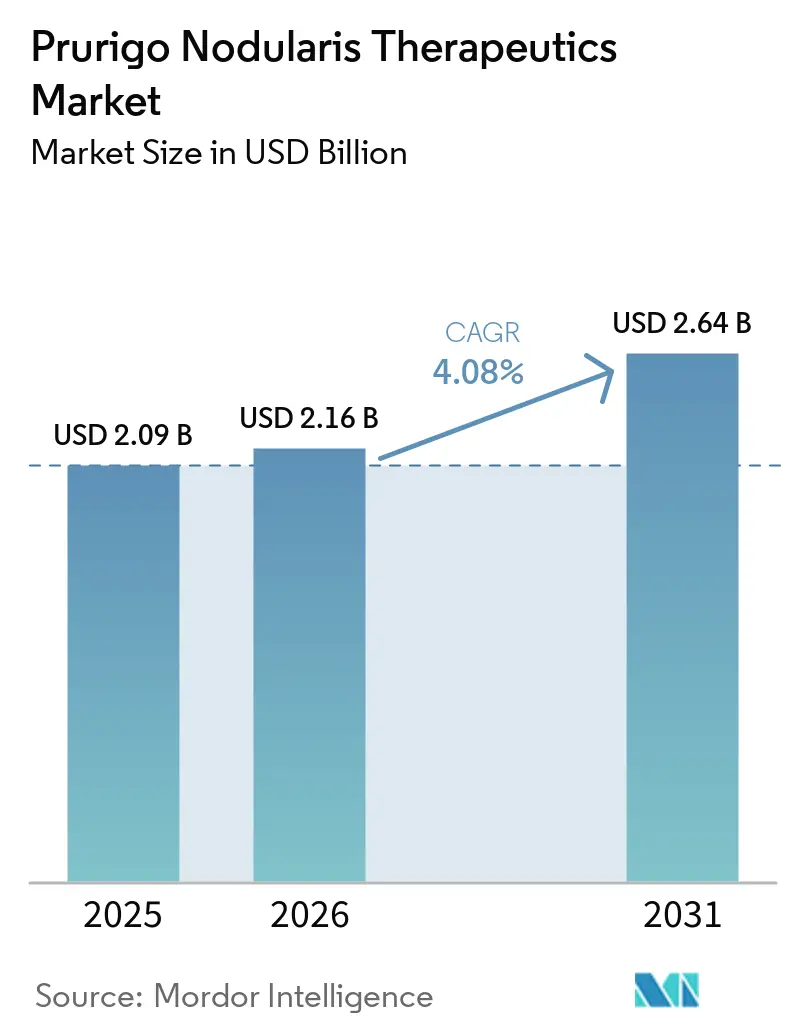

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Amerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prurigo-nodularis-Therapeutika von Mordor Intelligence

Die Marktgröße für Prurigo-nodularis-Therapeutika wird voraussichtlich von 2,09 Milliarden USD im Jahr 2025 auf 2,16 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,64 Milliarden USD erreichen, mit einer CAGR von 4,08 % über den Zeitraum 2026–2031.

Der Markt für Prurigo-nodularis-Therapeutika verlagert sich von der symptomatischen Versorgung hin zu gezielten neuroimmunologischen Signalwegen, die den Juckreiz-Kratz-Fibrose-Kreislauf adressieren, was eine schnellere Einführung systemischer Wirkstoffe in großen Behandlungszentren vorantreibt. Die US-Zulassung von Nemolizumab im August 2024 bestätigte den IL-31-Rezeptor alpha als validierten Angriffspunkt und beschleunigte das weltweite klinische Interesse an benachbarten Mechanismen. Die Zulassung im Vereinigten Königreich im Februar 2025 signalisierte die Übereinstimmung führender Regulierungsbehörden und gab Verschreibern einen klaren therapeutischen Rahmen für mittelschwere bis schwere Erkrankungen. Teledermatologie-Triage und Store-and-Forward-Modelle helfen Kliniken dabei, persönliche Termine für Patienten freizuhalten, die eine systemische Einleitung und Überwachung benötigen, was die anhaltende Nachfrage im Markt für Prurigo-nodularis-Therapeutika unterstützt. Patientenregister und akademische Konsortien für seltene Erkrankungen verkürzen auch die Einschreibungszyklen für Studien, die neue Mechanismen und Kombinationsregime bewerten, was den langfristigen Einführungsrhythmus für Spätphasen-Assets im Markt für Prurigo-nodularis-Therapeutika stärkt.

Wichtigste Erkenntnisse des Berichts

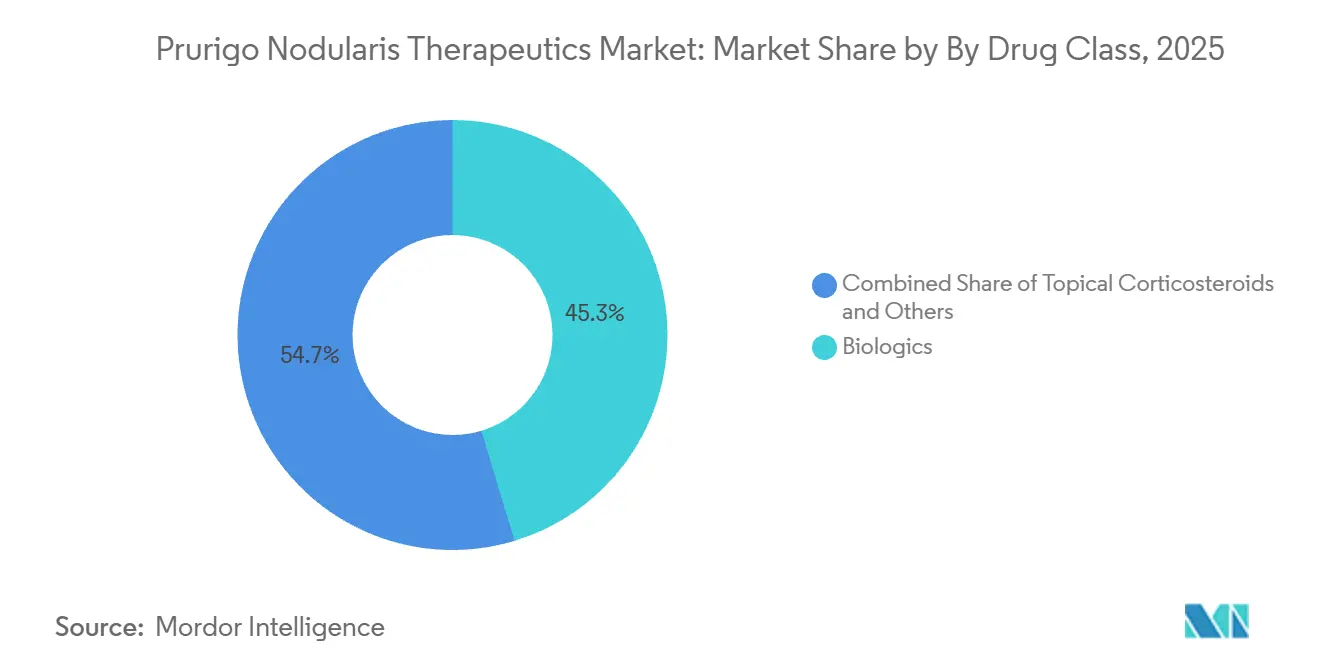

Nach Wirkstoffklasse führten Biologika mit einem Umsatzanteil von 45,34 % im Jahr 2025, während Biologika bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen werden.

Nach Verabreichungsweg entfielen subkutane und intramuskuläre Injektionen auf 45,80 % im Jahr 2025, und injizierbare Mittel werden bis 2031 voraussichtlich mit einer CAGR von 4,77 % wachsen.

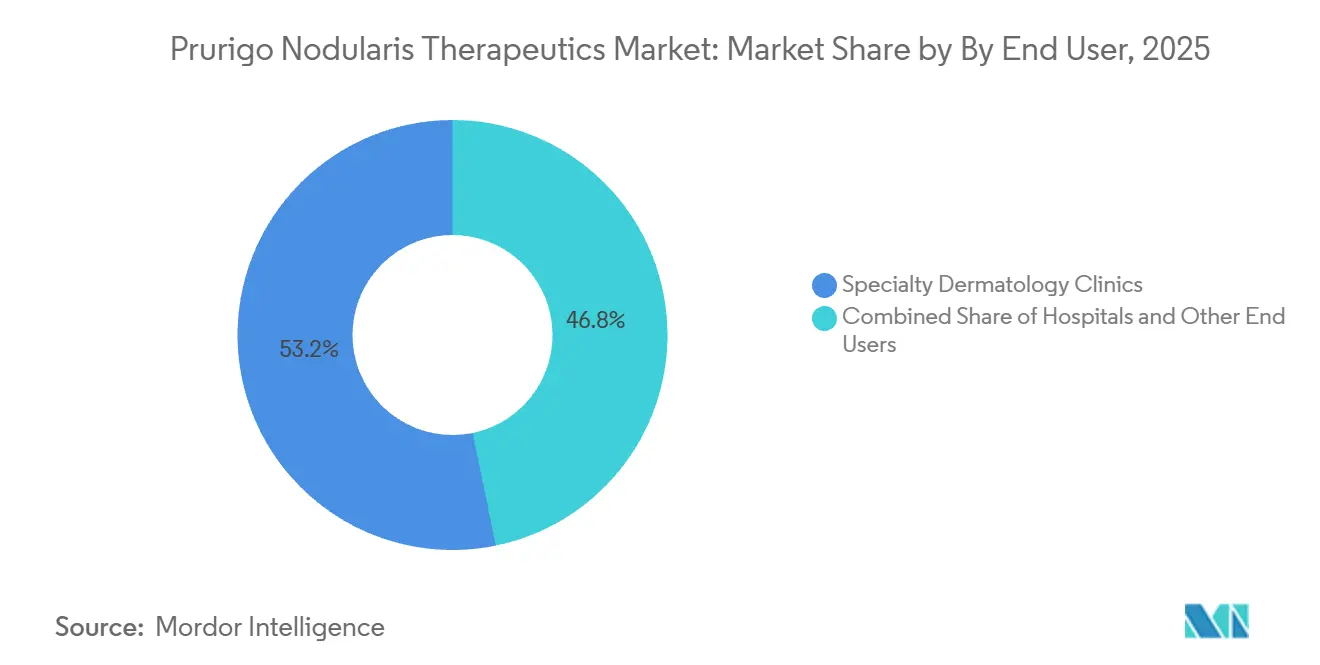

Nach Endnutzerumgebung hielten dermatologische Fachkliniken im Jahr 2025 einen Anteil von 53,23 %, und Heimversorgung sowie Selbstverabreichung verzeichnen mit einer CAGR von 4,90 % das stärkste Wachstum.

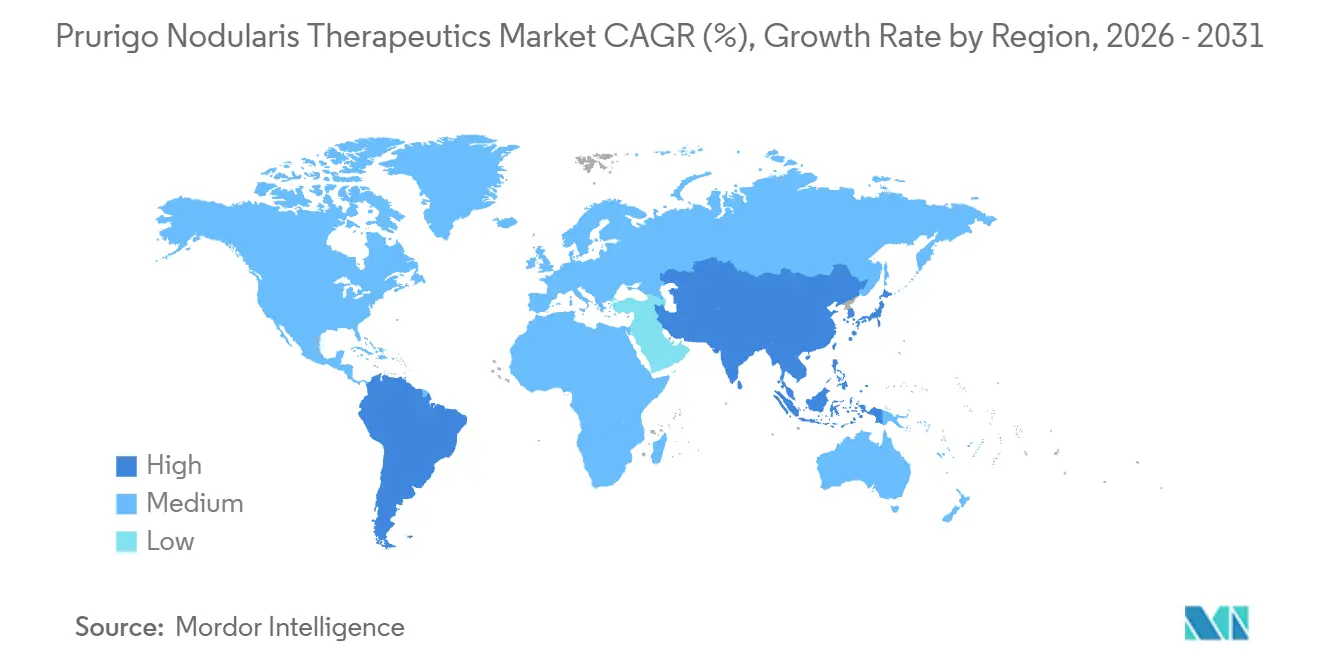

Nach Geografie entfielen auf Nordamerika im Jahr 2025 42,11 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,24 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Prurigo-nodularis-Therapeutika

Regulatorischer Rückenwind für Orphan- und Biologika für seltene Erkrankungen (USA und EU)

Beschleunigte Zulassungsverfahren und Anreize für seltene Erkrankungen verkürzen die Zeit von der Einreichung bis zur Markteinführung für Therapien, die schweren Pruritus und refraktäre Läsionen behandeln. Die US-Zulassung von Nemolizumab im Rahmen des Priority-Review-Verfahrens im Februar 2024 zeigte, wie das Priority-Review-Verfahren wirksame Biologika auf schnelleren Zeitplänen für erwachsene Patienten auf den Markt bringen kann, die nur begrenzte systemische Optionen hatten[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt erste Behandlung für Erwachsene mit Prurigo nodularis”. Die Zulassung im Vereinigten Königreich im Februar 2025 verstärkte den Trend der grenzüberschreitenden regulatorischen Konvergenz, die nun eine frühere Vertrautheit der Kliniker und koordinierte Kostenträgerprüfungen unterstützt. Diese Präzedenzfälle klären die Zulassungskriterien, die auf klinisch bedeutsamer Juckreizreduktion und Bewertungsskalen der Ärzte basieren, was Wirkstoffen zugute kommt, die auf die vorgelagerte Zytokin-Signalübertragung abzielen. Sponsoren profitieren auch von wirtschaftlichen Vorteilen durch Gebührenbefreiungen und Exklusivitätsfenster, die die risikobereinigten Renditeprofile von Spätphasen-Assets im Markt für Prurigo-nodularis-Therapeutika verbessern. Da mehr Dossiers konsistente Endpunkte und robuste patientenberichtete Ergebnisse nutzen, steigt die Qualität der Einreichungen, und die Prüfungszyklen werden für Folgmechanismen vorhersehbarer.

Schnelle Expansion der Teledermatologie und der Erfüllung durch E-Apotheken

Synchrone und asynchrone Teledermatologie erweitert die Reichweite von Spezialisten, indem routinemäßige Nachsorgeuntersuchungen und bildbasierte Konsultationen außerhalb überfüllter Kliniken triagiert werden. Begutachtete Arbeiten zeigen, dass Store-and-Forward-Workflows die persönliche Nachfrage senken und akute Pflegebesuche in unterversorgten Gemeinschaften moderat reduzieren können, was die Kapazität für die systemische Einleitung und Überwachung erhält. Spezialapothekennetzwerke liefern vorgefüllte Injektoren nach Hause und stimmen mit virtuellen Bildungsmodellen überein, was die Therapietreue verbessert und eine stabile Persistenz für injizierbare Biologika unterstützt. Autoinjektor-Formate senken auch die Verabreichungskosten pro Dosis im Vergleich zu klinikbasierten Injektionen, was die Anreize der Kostenträger mit der Heimversorgung im Markt für Prurigo-nodularis-Therapeutika in Einklang bringt. Da Kliniken Tele-Triage und Fernüberwachung der Therapietreue implementieren, können Dermatologie-Teams die persönliche Zeit für komplexe Schübe und Komorbiditäten einsetzen. Dieses integrierte Modell ermöglicht eine konsistente Nachsorge für Patienten, die weit von Spezialzentren entfernt leben, was chronische Versorgungsabläufe rund um gezielte Biologika und Spätphasen-Kleinmoleküle stabilisiert.

Durchbrüche im IL-31/OSM-Signalweg beschleunigen die Pipeline neuer Wirkmechanismen

Die Validierung des IL-31-Rezeptor-alpha hat die Arbeit an benachbarten Signalzentren angeregt, einschließlich OSMRβ und nachgeschalteter JAK-STAT-Kaskaden. Ein wachsender Bestand an begutachteter Literatur kartiert neuroimmune Schaltkreise, die Pruritus, Entzündung und Gewebeumbau verbinden, was die Grundlage für Wirkstoffe unterstützt, die sowohl Juckreiz- als auch fibrotische Signalwege unterbrechen. Klinische Programme für orale und injizierbare Kandidaten verfeinern Dosierungsschemata und Endpunkthierarchien rund um Juckreiz-Scores und Prüfarztbewertungen, was die Vergleichbarkeit der Ergebnisse verbessert. Entwickler konzipieren auch Studien, die auf definierte Phänotypen abzielen, wie atopische versus nicht-atopische Formen, um die Signalerfassung innerhalb heterogener Kohorten zu verbessern. Da Kopf-an-Kopf- und Add-on-Studien gegenüber zugelassenen Biologika entstehen, sollten Belege zur Dauerhaftigkeit und Läsionsfreiheit granularer werden, was die Positionierung im Markt für Prurigo-nodularis-Therapeutika informiert.

Zunahme von Patientenvertretungs-Registern für seltene Erkrankungen beschleunigt die Einschreibung in klinische Studien

Patientenregister, die von Interessenvertretungsgruppen und akademischen Zentren betrieben werden, beschleunigen die Studienaktivierung und das Screening durch die Konsolidierung von eingewilligten Daten und Bioproben. Diese Infrastrukturen schaffen virtuelle Kanäle für die Öffentlichkeitsarbeit und Vorqualifizierung, was die Zeit zur Einschreibung von Patienten mit mittelschwerer bis schwerer Erkrankung, die strenge Einschlusskriterien erfüllen, verkürzt. Registergebundene Standorte verbessern auch die Längsschnittdatenerfassung und erleichtern den Übergang von Studien zur Nachzulassungsbeobachtung, was die Pakete mit Belegen aus der realen Welt stärkt. Da Prüfärzte netzwerkübergreifend koordinieren, können multizentrische Studien skalieren, ohne Aufnahmeprozesse zu duplizieren, was die Reibung reduziert, die die Forschung zu seltenen Erkrankungen verlangsamt. Der Nettoeffekt ist eine schnellere Validierung vielversprechender Mechanismen und robustere Sicherheitsdatensätze, was eine stetigere Einführungssequenz für Indikationen mit hohem Bedarf im Markt für Prurigo-nodularis-Therapeutika unterstützt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für biologische Therapien und Nutzungskontrollen der Kostenträger | -1.3% | Global, am akutesten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte dermatologische Kapazität in öffentlichen Gesundheitssystemen (Asien-Pazifik, Afrika) | -0.7% | Asien-Pazifik, Afrika südlich der Sahara, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Heterogene Krankheitsphänotypen erschweren die Endpunktstandardisierung in Studien | -0.4% | Global, regulatorische Auswirkungen in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für die Abfüll- und Verpackungskapazität von Biologika | -0.5% | Global, Übertragungseffekte von Nordamerika nach Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für biologische Therapien und Nutzungskontrollen der Kostenträger

Listenpreise für Biologika und Kosten am Behandlungsort stehen weiterhin unter intensiver Beobachtung, was Stufentherapie- und Vorabgenehmigungsanforderungen aufrechthält, die den Behandlungsbeginn verzögern. Die Erstattungsmechanismen von Medicare Teil B verwenden Formeln für den durchschnittlichen Verkaufspreis, die mit Verzögerung angepasst werden, was die Anbieterökonomie bei Buy-and-Bill-Einführungen unter Druck setzen kann. Bundesanalysen und politische Diskussionen zu Biosimilars zielen darauf ab, die Ausgaben zu reduzieren und gleichzeitig den Zugang zu erhalten, was Unsicherheit für Innovatoren schafft, die auf stabile Margen angewiesen sind, um Folgforschung zu finanzieren. Kostenträgerkontrollen variieren auch je nach Plantyp, was bedeutet, dass dasselbe Patientenprofil je nach Versicherungsschutz unterschiedliche Zugangswege erleben kann. Diese Faktoren können die Einführung neuer Biologika verlangsamen und mehr Versorgung auf die häusliche Selbstverabreichung verlagern, wo Kostenträger niedrigere Gesamtkosten anstreben. Der Markt für Prurigo-nodularis-Therapeutika navigiert diese Einschränkungen weiterhin durch die Ausweitung von Patientenunterstützungsprogrammen und die Ausrichtung von Liefermodellen an Planpräferenzen.

Heterogene Krankheitsphänotypen erschweren die Endpunktstandardisierung in Studien

Prurigo nodularis zeigt eine große Variation in der Läsionslast und der Aktivierung des Immunsignalwegs, was feste primäre Endpunkte in globalen Studien erschwert. Transkriptomische Analysen haben Subgruppenunterschiede dokumentiert, die Zytokinprofile prägen und die Reaktion auf gezielte Mechanismen beeinflussen können. Diese Erkenntnisse unterstreichen die Notwendigkeit, nach atopischem Status und Krankheitschronizität zu stratifizieren, wenn Juckreizreduktion und Läsionsfreiheit interpretiert werden. Sponsoren müssen Studien so konzipieren, dass Veränderungen in verschiedenen Kohorten erkannt werden, was die Rekrutierung verlängert und die Entwicklungskosten erhöht. Die Abstimmung patientenberichteter Ergebnisse mit objektiven Freiheitsmetriken bleibt ebenfalls eine Designherausforderung, da Verbesserungen beim Juckreiz in einigen Regimen die Hautauflösung übertreffen können. Da sich Endpunktkonventionen weiterentwickeln, können Entwickler Hierarchie- und Responderdefinitionen verfeinern, die sowohl Symptomlinderung als auch sichtbare Läsionsveränderungen im Markt für Prurigo-nodularis-Therapeutika widerspiegeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologika definieren den Versorgungspfad neu, während orale Wirkstoffe Optionalität aufbauen

Biologika erfassten im Jahr 2025 45,34 % des Marktes für Prurigo-nodularis-Therapeutika, und die Marktgröße für Biologika im Markt für Prurigo-nodularis-Therapeutika wird bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen. Die Ausrichtung auf vorgelagerte Zytokine hat die Juckreizkontrolle und das Krankheitsmanagement im Vergleich zu symptomatischen Regimen verbessert, weshalb dermatologische Kliniken Patienten mit mittelschwerer bis schwerer Erkrankung auf IL-31RA- und IL-4/IL-13-Blockade umstellen, sobald erste Maßnahmen nicht ausreichen. Die Zulassung von Nemolizumab brachte einen eigenständigen IL-31-Mechanismus in die Routinepraxis und schuf klare Sequenzierungsoptionen neben einem etablierten IL-4/IL-13-Biologikum. Topische Kortikosteroide und andere lokale Therapien bleiben ein erster Schritt bei leichten Präsentationen, fungieren aber hauptsächlich als Ergänzung, sobald die systemische Therapie bei refraktärem Juckreiz und persistierenden Knötchen beginnt. Antihistaminika haben einen begrenzten Nutzen, da nicht-histaminerge Schaltkreise die Juckreizsignalübertragung bei dieser Erkrankung antreiben, was sie für Kontrollstrategien bei schweren Fällen peripher hält.

Programme für kleine Moleküle schreiten voran, um Alternativen für Patienten anzubieten, die orale Wege bevorzugen oder mit Injektionshindernissen konfrontiert sind. Orale Wirkstoffe, die die JAK-STAT-Signalübertragung modulieren, sind darauf ausgelegt, nachgeschaltete Signalwege zu unterbrechen, die durch mehrere Zytokine aktiviert werden, was die Ansprechbarkeit über Phänotypen hinweg verbreitern könnte. Veröffentlichte Übersichten heben hervor, dass Dosisoptimierung und Sicherheitsüberwachung für die Langzeitanwendung zentral sind, da diese Wirkstoffe durch Spätphasenstudien reifen[2]Matteo Bianco et al., „Neue und aufkommende Biologika und JAK-Inhibitoren zur Behandlung von Prurigo nodularis: Eine narrative Übersicht”. Da sich die Evidenz häuft, erwägen Kliniker Kombinationsstrategien, die systemische Wirkstoffe mit gezielter topischer Versorgung kombinieren, um die Freiheit zu verbessern und das Schubrisiko zu senken. Der Markt für Prurigo-nodularis-Therapeutika organisiert sich daher um einen biologikagesteuerten Kern mit oralen Einsteigern, die eine größere Auswahl bei der Verabreichung bieten, was Adhärenzmustern entspricht, die den Patientenpräferenzen und Kostenträgerpolitiken entsprechen.

Nach Verabreichungsweg: Subkutane Dominanz trifft auf wachsende heimbasierte Versorgung

Subkutane und intramuskuläre Injektionen machten im Jahr 2025 45,80 % des Marktes für Prurigo-nodularis-Therapeutika aus, und die Marktgröße für injizierbare Mittel im Markt für Prurigo-nodularis-Therapeutika wird bis 2031 voraussichtlich mit einer CAGR von 4,77 % wachsen. Alle zwei bis vier Wochen passt die Dosierung zu etablierten Spezialabläufen und stimmt mit der Heimlieferinfrastruktur überein, die krankheitsmodifizierende Biologika unterstützt. Vorgefüllte Autoinjektor-Pens für Nemolizumab ermöglichen eine zuverlässige Selbstverabreichung ohne routinemäßige klinische Aufsicht, was die Verabreichungskosten pro Dosis senkt und die Reisebelastung für Patienten reduziert. Diese Verlagerung hin zu häuslichen Umgebungen ergänzt virtuelle Check-ins und Fernüberwachung der Therapietreue, was Kostenträgerprüfungen und den Klinikdurchsatz rationalisiert. Orale Wege sind ebenfalls bereit zu expandieren, da Spätphasendaten die Dauerhaftigkeit und Sicherheit in Populationen klären, die weiterhin injektionsavers sind.

Topika spielen weiterhin eine unterstützende Rolle in allen Krankheitsstadien, indem sie lokalisierte Entzündungen behandeln und als Überbrückungstherapie während der Zugangsstufen für systemische Stadien dienen. Intravenöse Infusionen bleiben bei dieser Indikation begrenzt, da aktuelle führende Wirkstoffe für die subkutane Anwendung formuliert sind, was die Zeit in Infusionsräumen reduziert. Da mehr Standorte auf Fernschulung und -unterstützung umsteigen, sollte die heimbasierte Injektion einen größeren Anteil der Verabreichung übernehmen, sofern Benutzerfreundlichkeit und Persistenz für Autoinjektor hoch bleiben. Der Markt für Prurigo-nodularis-Therapeutika spiegelt diese Lieferverschiebungen wider, indem die Versorgung auf Patientenhäuser, Spezialapotheken und weniger persönliche Nachsorgeuntersuchungen für stabile Regime verteilt wird, was einen breiten Zugang in städtischen und ländlichen Bevölkerungen unterstützt.

Nach Endnutzerumgebung: Fachkliniken verankern die Einleitung, während die Heimversorgung skaliert

Dermatologische Fachkliniken hielten im Jahr 2025 53,23 % des Marktes für Prurigo-nodularis-Therapeutika aufgrund der Komplexität der systemischen Einleitung, der Schulung zur Injektionstechnik und der Sicherheitsüberwachungsprotokolle. Diese Kliniken koordinieren Basislaboruntersuchungen und laufende Bewertungen, die für eine sichere biologische Anwendung unerlässlich sind, was neue Starts und Persistenzprogramme in Spezialeinrichtungen konzentriert. Ambulante Krankenhausabteilungen behandeln akute Schübe und Komplikationen, stehen aber vor Kostenbarrieren für Routinebesuche, die oft unnötig sind, sobald Patienten stabil sind. Heimversorgung und Selbstverabreichung sind die am schnellsten wachsenden Segmente mit einer CAGR von 4,90 %, und die Marktgröße für Prurigo-nodularis-Therapeutika in der heimbasierten Versorgung wird voraussichtlich steigen, da Kostenträger kostengünstigere Lieferung bevorzugen und Patienten die Bequemlichkeit der häuslichen Dosierung annehmen. Pressematerialien zeigen Benutzerfreundlichkeitsdaten für Autoinjektor, die hohe Raten erfolgreicher Selbstinjektion unterstützen, was den Bedarf an wiederholten klinischen Schulungen reduziert.

Vernetzte Schulungen durch Spezialapotheken, einschließlich Pflegecoaching und virtueller Auffrischungen, unterstützen die Therapietreue und verringern den administrativen Aufwand für Kliniken. Seltene unerwünschte Ereignisse, einschließlich ekzematöser Schübe in ausgewählten Fällen, unterstreichen die Bedeutung einer strukturierten Nachsorge und eines schnellen Zugangs zu Fachberatung, die heimbasierte Modelle bei Bedarf durch Telekonsultationen berücksichtigen können. Da Fernschulung und -dokumentation reifen, können mehr Patienten eine Langzeittherapie ohne häufige persönliche Besuche aufrechterhalten. Der Markt für Prurigo-nodularis-Therapeutika balanciert daher spezialistengeführte Starts mit dezentraler Erhaltungstherapie, was ein stetiges Volumenwachstum unterstützt und gleichzeitig die Klinikkapazität für komplexe Fälle schützt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,11 % des Marktes für Prurigo-nodularis-Therapeutika, was auf ausgereifte Spezialapothekensysteme und eine breite klinische Vertrautheit mit gezielten Immunologiewirkstoffen zurückzuführen ist. Die US-Versicherungsdeckung für Nemolizumab schritt rasch voran, wobei der erstlinige biologische Zugang kurz nach der Markteinführung auf einen erheblichen Anteil kommerziell versicherter Leben ausgeweitet wurde, was den frühen Schwung im Markt für Prurigo-nodularis-Therapeutika verstärkte. Kanada trägt eine kleinere Basis bei, aufgrund provinzieller Unterschiede im Formulierungszeitplan, was Zugangsmeilensteine nach der Bundesgenehmigung zeitlich verteilen kann.

In Westeuropa integrieren Dermatologienetzwerke neue Biologika, da nationale Bewertungen voranschreiten, und die Zulassung im Vereinigten Königreich Anfang 2025 half dabei, eine frühere klinische Einführung zu katalysieren[3]Behörde für Arzneimittel und Gesundheitsprodukte, „Nemolizumab zur Behandlung von Prurigo nodularis und atopischer Dermatitis (Ekzem) für Patienten im Vereinigten Königreich zugelassen”. Deutschland und die nordischen Länder haben Erfahrung mit der Skalierung gezielter Biologika bei immunvermittelten Erkrankungen, was helfen kann, Prurigo-nodularis-Starts zu absorbieren, sobald Budgetprozesse abgeschlossen sind. Südeuropäische Märkte schreiten aufgrund regionaler Entscheidungsebenen und lokaler Budgetbeschränkungen langsamer voran, obwohl Spezialzentren oft zu frühen Anwendern werden. Da Teledermatologieprogramme expandieren, können Kliniken persönliche Kapazitäten für systemische Starts und komplexes Komorbiditätsmanagement reservieren, was stabile Nutzungsmuster im Markt für Prurigo-nodularis-Therapeutika unterstützt.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 5,24 % verzeichnen, unterstützt durch gezielte Markteinführungen und die Skalierung der Teledermatologie, die dazu beiträgt, die Reichweite von Spezialisten auf unterversorgte Gebiete auszudehnen. Die regulatorische Freigabe in Australien im Jahr 2025 schuf einen Weg für den kommerziellen Rollout, der sich beschleunigen kann, sobald Finanzierungsentscheidungen mit der klinischen Praxis übereinstimmen. Japan hat umfangreiche Erfahrung mit Biologika für entzündliche Erkrankungen, und die Präsenz des ursprünglichen Entwicklers auf diesem Markt unterstützt die klinische Schulung und das Patientenonboarding. Der Nahe Osten und Afrika sowie Südamerika befinden sich aufgrund von Kapazitäts- und Erstattungsbeschränkungen noch in einem frühen Stadium der Einführung, obwohl ausgewählte private Zentren Kapazitäten für die Verwaltung biologischer Regime aufbauen. Da sich Lieferketten für die Kaltkettenlieferung ausweiten und heimbasierte Unterstützung zur Normalität wird, sollten regionale Zugangslücken im Markt für Prurigo-nodularis-Therapeutika enger werden.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Prurigo-nodularis-Therapeutika konzentriert sich auf Mechanismus und Dauerhaftigkeit statt auf den Preis, da Kostenträger alle Biologika unter ähnlichen Nutzungsrichtlinien verwalten. Zwei zugelassene systemische Wirkstoffe verankern die aktuelle Praxis, und Spätphasenkandidaten arbeiten daran, sich durch Läsionsfreiheit, Wirkungseintritt und anhaltende Juckreizreduktion zu differenzieren. Die Feldausführung ist zu einem Hebel für Geschwindigkeit geworden, wobei dermatologiefokussierte Teams optimierte Vorabgenehmigungsunterstützung, Leistungsverifizierung und Patientenonboarding anbieten, um den Klinikaufwand zu reduzieren. Unternehmensmaterialien zeigen eine starke frühe US-Versicherungsdeckung für Nemolizumab, was das Wachstum in der Therapie im Markt für Prurigo-nodularis-Therapeutika beschleunigte.

Investitionen in Prüfärztenetzwerke und translationale Forschung prägen ebenfalls die Marktanteilsgewinnung. Eine Finanzierungszusage im Jahr 2025 durch eine führende Biologikapartnerschaft zur Unterstützung akademischer Arbeit zu Typ-2-Entzündungen signalisiert ein anhaltendes Engagement mit Meinungsführern in der Dermatologie, was eine schnellere Verbreitung bewährter Praktiken in Kliniken ermöglichen kann. Die Resilienz der Fertigung ist zu einer strategischen Priorität geworden, da die Nachfrage nach subkutanen Biologika skaliert. Ein führendes Dermatologieunternehmen gab Pläne für erweiterte US-amerikanische Abfüll- und Endmontagekapazitäten bekannt, um das Versorgungsrisiko zu reduzieren und nachhaltige Einführungstrajektorien zu unterstützen, was die Versorgungskontinuität im Markt für Prurigo-nodularis-Therapeutika schützen kann.

Mit Blick auf die Zukunft wird die Differenzierung wahrscheinlich aus Belegen zur tiefen Läsionsfreiheit und stabilen Langzeitkontrolle kommen, anstatt aus nominalen Änderungen der Dosierungsintervalle. Orale Einsteiger, die eine starke Juckreizreduktion mit akzeptabler Sicherheit erreichen, könnten Patientenpräferenzsegmente verbreitern, insbesondere für diejenigen, die Injektionen vermeiden möchten. Partnerschaften mit Spezialapotheken und Heimversorgungsanbietern werden weiterhin entscheidend sein, um die Adhärenzunterstützung und Fernüberwachung zu skalieren, was zusammen die Reibung für Kliniken und Kostenträger reduzieren kann. Da sich mehr Nachzulassungsbelege häufen, sollten reale Ergebnisse zur Persistenz und Gesundheitsversorgungsnutzung die klinische Positionierung und Kostenträgerverträge im Markt für Prurigo-nodularis-Therapeutika informieren.

Branchenführer im Bereich Prurigo-nodularis-Therapeutika

Galderma SA

Incyte Corporation

Kiniksa Pharmaceuticals Ltd.

Pfizer Inc.

Sanofi SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Die US-amerikanische FDA genehmigte Nemolizumab für Erwachsene mit Prurigo nodularis nach einem beschleunigten Prüfverfahren, das durch Pivotaldaten zu Juckreizreduktion und Läsionsergebnissen unterstützt wurde.

- Februar 2025: Die britische MHRA erteilte die Zulassung für Nemolizumab für erwachsene Patienten mit Prurigo nodularis und ermöglichte die Verschreibung nach nationaler Prüfung.

- Mai 2025: Die australische Therapeutic Goods Administration genehmigte Nemolizumab bei Prurigo nodularis und schuf einen Weg für den kommerziellen Rollout, vorbehaltlich der Finanzierungsabstimmung.

- April 2025: Eine führende Biologikapartnerschaft finanzierte mehrjährige Auszeichnungen für Dermatologie-Prüfärzte, die sich auf Typ-2-Entzündungen konzentrieren, einschließlich Prurigo nodularis, um translationale Erkenntnisse zu beschleunigen.

Umfang des globalen Berichts über den Markt für Prurigo-nodularis-Therapeutika

| Topische Kortikosteroide |

| Capsaicin-Creme |

| Antihistaminika |

| Antikonvulsiva |

| Antidepressiva |

| NK-1-Rezeptorantagonisten |

| Biologika |

| Opioidrezeptormodulatoren |

| Sonstige (Phototherapie, Kryotherapie usw.) |

| Topisch |

| Oral |

| Subkutane / intramuskuläre Injektion |

| Krankenhäuser |

| Dermatologische Fachkliniken |

| Heimversorgung / Selbstverabreichung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Topische Kortikosteroide | |

| Capsaicin-Creme | ||

| Antihistaminika | ||

| Antikonvulsiva | ||

| Antidepressiva | ||

| NK-1-Rezeptorantagonisten | ||

| Biologika | ||

| Opioidrezeptormodulatoren | ||

| Sonstige (Phototherapie, Kryotherapie usw.) | ||

| Nach Verabreichungsweg | Topisch | |

| Oral | ||

| Subkutane / intramuskuläre Injektion | ||

| Nach Endnutzerumgebung | Krankenhäuser | |

| Dermatologische Fachkliniken | ||

| Heimversorgung / Selbstverabreichung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Prurigo-nodularis-Therapeutika und wie sind die Wachstumsaussichten?

Die Marktgröße für Prurigo-nodularis-Therapeutika erreichte im Jahr 2026 2,16 Milliarden USD und wird bis 2031 voraussichtlich 2,64 Milliarden USD bei einer CAGR von 4,08 % erreichen, unterstützt durch gezielte Biologika und die Ausweitung der heimbasierten Versorgung.

Welche Behandlungsklasse führt die Nutzung bei Prurigo nodularis an?

Biologika führten im Jahr 2025 mit einem Anteil von 45,34 % und werden voraussichtlich mit einer CAGR von 7,49 % wachsen, angetrieben durch die Einführung von IL-31RA- und IL-4/IL-13-Mechanismen und einen breiteren Zugang in Spezialversorgungspfaden.

Wie entwickelt sich die Versorgungserbringung bei Prurigo nodularis?

Subkutane Injektionen bleiben mit einem Anteil von 45,80 % im Jahr 2025 der Kernweg, während Heimversorgung und Selbstverabreichung mit einer CAGR von 4,90 % das am schnellsten wachsende Umfeld sind, da Kostenträger kostengünstigere Lieferung bevorzugen und Patienten sich für die häusliche Dosierung entscheiden.

Welche Regionen zeigen den stärksten Schwung?

Nordamerika entfiel im Jahr 2025 auf 42,11 % aufgrund schnellerer Zugangsmöglichkeiten und Spezialinfrastruktur, während Asien-Pazifik bis 2031 voraussichtlich das höchste Wachstum mit einer CAGR von 5,24 % verzeichnen wird, da Markteinführungen und Teledermatologie skalieren.

Was sind die wichtigsten Hemmnisse für eine schnellere Einführung?

Hohe Biologikakosten und Kostenträgerkontrollen sowie heterogene Krankheitsphänotypen, die Endpunkte erschweren, prägen weiterhin den Zugang und das Studiendesign, obwohl regulatorische und registerbasierte Fortschritte einige Barrieren abbauen.

Seite zuletzt aktualisiert am: