Blutdruckmessgerät Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

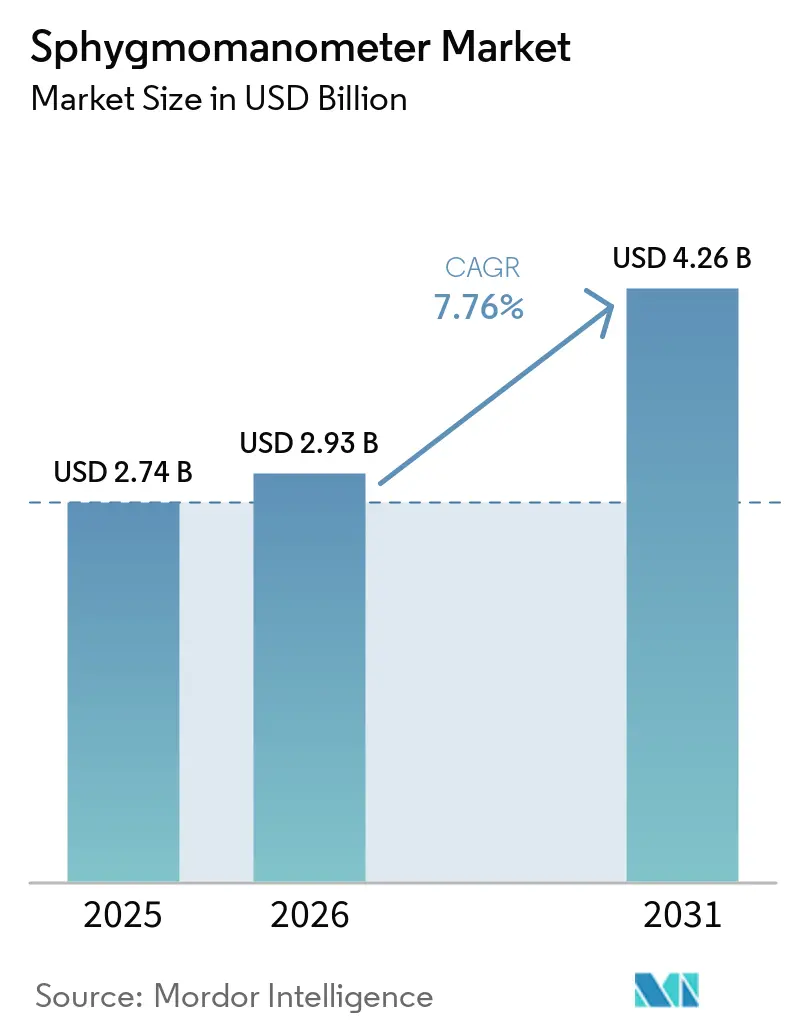

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

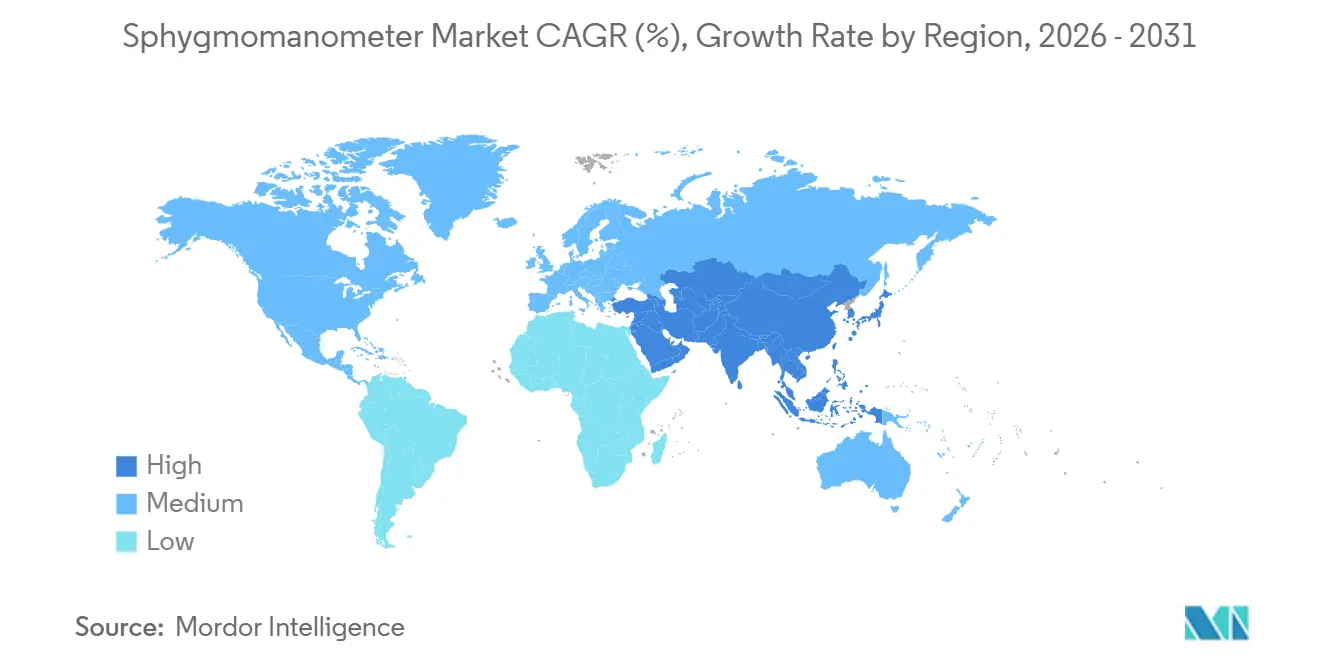

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

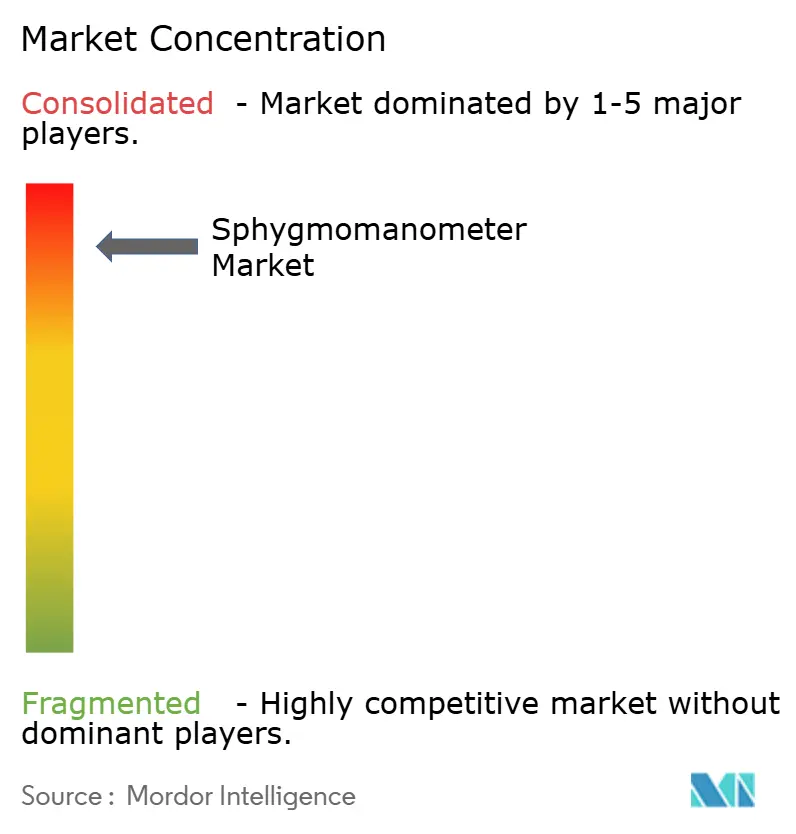

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blutdruckmessgerät Marktanalyse von Mordor Intelligence

Die Größe des Blutdruckmessgerät Marktes wird voraussichtlich von USD 2,74 Milliarden im Jahr 2025 auf USD 2,93 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,26 Milliarden erreichen, mit einer CAGR von 7,76 % über den Zeitraum 2026–2031.

Kontinuierliches, KI-gestütztes Heimmonitoring ersetzt gelegentliche klinikbasierte Messungen, da die Prävalenz von Bluthochdruck steigt, die Telemedizin-Erstattung ausgeweitet wird und die ersten von der Food and Drug Administration (FDA) zugelassenen manschettenfreien Wearables in die Einzelhandelskanäle der Vereinigten Staaten eintreten. Nordamerika dominiert den Markt, aber Asien-Pazifik führt beim Wachstum, da Kostenträger mit kardiovaskulären Kosten und einer hohen regionalen Bluthochdruckprävalenz konfrontiert sind. Etablierte Anbieter verteidigen ihren Marktanteil mit KI-Upgrades und Verbrauchsmaterialbündeln, während digital-native Wearables wie Aktiia's G0 Finanzierungen und regulatorischen Schwung anziehen.

Wichtigste Erkenntnisse des Berichts

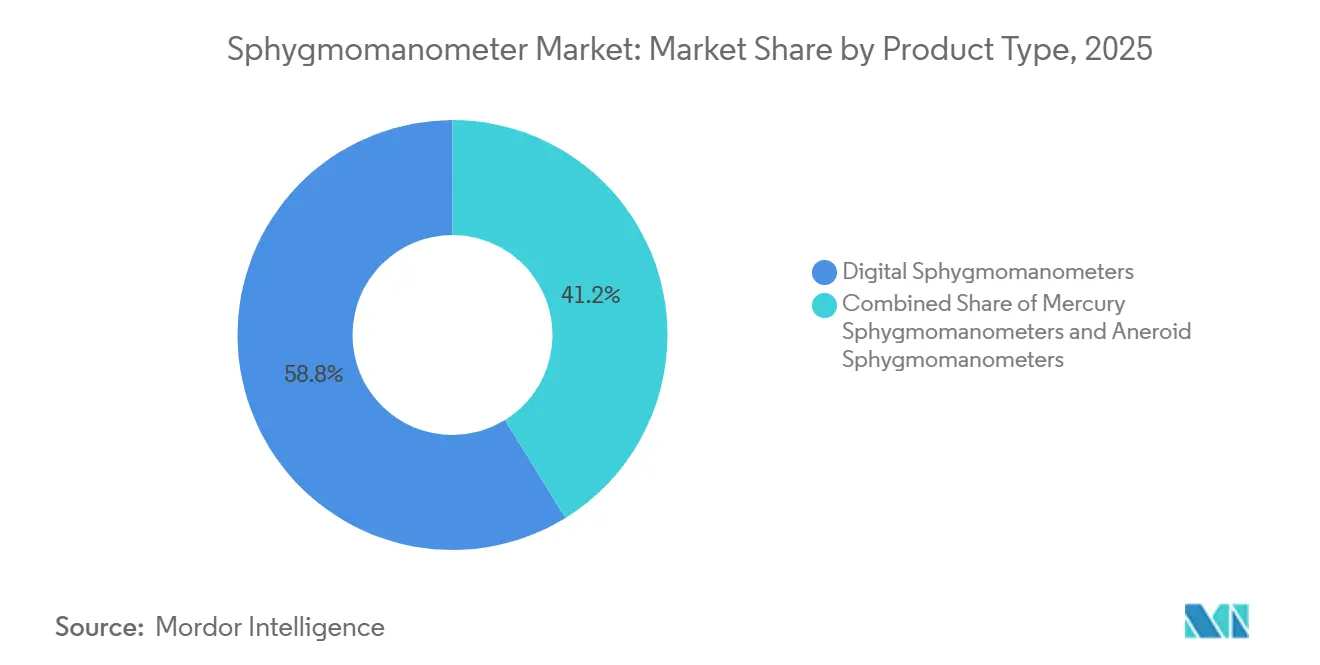

Nach Produkttyp führten digitale Geräte mit 58,8 % des Blutdruckmessgerät Marktanteils im Jahr 2025; Wearable- und manschettenfreie Formate werden voraussichtlich bis 2031 mit einer CAGR von 8,3 % wachsen.

Nach Betriebsart erfassten automatische Geräte im Jahr 2025 einen Anteil von 53,45 % der Blutdruckmessgerät Marktgröße und entwickeln sich bis 2031 mit einer CAGR von 7,96 % weiter.

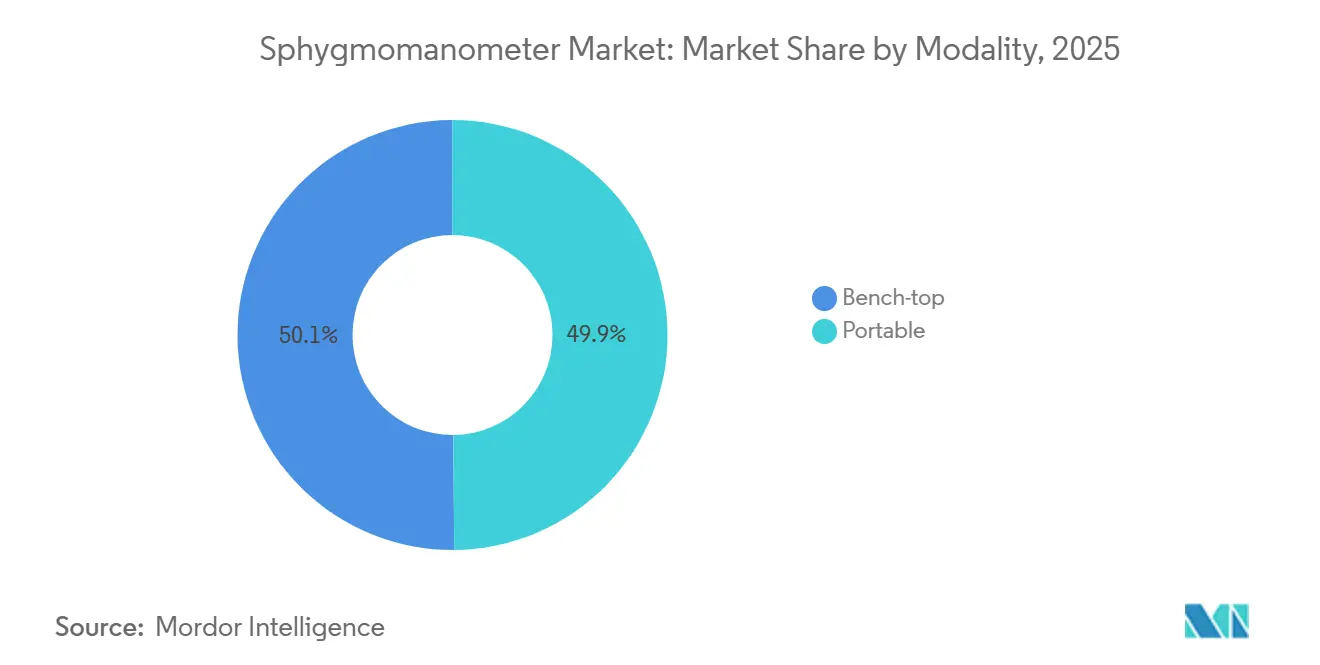

Nach Modalität entfielen auf tragbare Geräte 49,87 % des Umsatzes im Jahr 2025, und sie werden mit einer CAGR von 8,12 % wachsen und damit stationäre Systeme übertreffen.

Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 56,32 %, während Heimversorgungseinstellungen die höchste prognostizierte CAGR von 8,06 % bis 2031 verzeichneten.

Nach Geografie dominierte Nordamerika mit einem Anteil von 45,29 % im Jahr 2025, während Asien-Pazifik auf dem Weg zur höchsten CAGR von 8,24 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Blutdruckmessgerät Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen | 1.8% | Global, mit höchster Belastung in Asien-Pazifik (Japan 48,3 %, Singapur 35,5 %) und Nordamerika (~48 % der Erwachsenen) | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von heimbasierten Blutdruckmessgeräten | 1.5% | Nordamerika & Europa (Medicare/Telemedizin-Erstattung), Asien-Pazifik (kostengetriebener Wandel) | Mittelfristig (2–4 Jahre) |

| Alternde Weltbevölkerung & Belastung durch chronische Krankheiten | 1.2% | Global, konzentriert in Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Telemedizin-Erstattung für die Fernüberwachung des Blutdrucks | 1.0% | Nordamerika (Medicare CPT 99473/99474), Europa (aufkommend), Asien-Pazifik (Pilotprogramme) | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik in digitalen Blutdruckmessgeräten | 0.9% | Nordamerika, Europa, Asien-Pazifik (Technologiezentren) | Mittelfristig (2–4 Jahre) |

| Programme zur betrieblichen Gesundheitsförderung & Versicherungsprogramme, die Blutdruckmessung vorschreiben | 0.6% | Nordamerika, Europa, Asien-Pazifik (multinationale Arbeitgeber) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen

Die Weltgesundheitsorganisation berichtete, dass im Jahr 2024 weltweit 1,4 Milliarden Erwachsene an Bluthochdruck litten, während die Centers for Disease Control and Prevention dokumentierten, dass etwa 48 % der Erwachsenen in den Vereinigten Staaten die diagnostischen Schwellenwerte für erhöhten Blutdruck erfüllen – eine Prävalenz, die sich direkt in die Nachfrage nach Heimüberwachungsgeräten übersetzt, da klinische Leitlinien auf häufige Messungen zur Diagnosebestätigung und Therapieanpassung ausgerichtet sind. Gemäß den im Februar 2026 vom American College of Cardiology[1]American College of Cardiology Foundation, "NHANES-Daten: Fast 80 % der US-amerikanischen Erwachsenen haben Bluthochdruck über den Blutdruckzielen" gemeldeten Daten haben fast 80 % der Erwachsenen in den Vereinigten Staaten Bluthochdruck über den Blutdruckzielen. Dieser epidemiologische Trend ist struktureller und nicht zyklischer Natur und unterstützt eine konstante Stückzahlnachfrage, auch wenn die durchschnittlichen Verkaufspreise aufgrund der Kommoditisierung von Aneroid- und Einstiegsklasse-Digitalgeräten sinken.

Alternde Weltbevölkerung & Belastung durch chronische Krankheiten

Die weltweite Bevölkerung im Alter von 65 Jahren und älter wächst jährlich um 3,1 %, wobei Japan, Italien und Deutschland ein Medianalter von über 45 Jahren aufweisen – Demografien, die mit der Bluthochdruckinzidenz korrelieren, die von etwa 30 % in der Alterskohorte der 40- bis 49-Jährigen auf über 70 % bei Personen ab 70 Jahren ansteigt. Diese alternde Kohorte weist auch höhere Raten an Komorbiditäten wie Diabetes, chronischer Nierenerkrankung und Vorhofflimmern auf – Erkrankungen, die das Blutdruckmanagement erschweren und eine häufige Überwachung erfordern, um hypotensive Episoden während der Medikamententitration zu vermeiden. Die Belastung durch chronische Krankheiten wirkt sowohl als Volumentreiber, der mehr Patienten in den Bedarf nach Überwachung bringt, als auch als Treiber der Funktionskomplexität, der die Nachfrage im Blutdruckmessgerät Markt steigert.

Schnelle Einführung von heimbasierten Blutdruckmessgeräten

Telemedizin-Plattformen integrierten im Jahr 2025 CPT-Abrechnungscodes 99473/99474, wodurch der Eigenanteil der Verbraucher, der die Nutzung in Studien in den Vereinigten Staaten einst um 59 % hemmte, gesenkt wurde. Die FDA-Zulassung von Aktiia's manschettenfreiem G0-System demonstriert das regulatorische Vertrauen in die kontinuierliche optische Sensorik, und der Tragekomfort von Wearables treibt wöchentliche Messungen weit über die Klinikkadenz hinaus. Unabhängige Validierungsseiten listen eine wachsende Anzahl von Oberarm-Modellen auf, was das Vertrauen der Ärzte stärkt. Zusammen verlagern Erstattungssicherheit, Patientenkomfort und klinische Empfehlung die Messung entscheidend in das häusliche Umfeld.

Ausweitung der Telemedizin-Erstattung für die Fernüberwachung des Blutdrucks

Die Ausweitung der Telemedizin-Erstattung ist ein wesentlicher Treiber im Blutdruckmessgerät Markt, da sie eine breitere Einführung von Fernblutdrucküberwachungsgeräten fördert. Wenn Versicherer und staatliche Programme virtuelle Versorgung und heimbasierte Überwachung abdecken, ist die Wahrscheinlichkeit größer, dass Patienten digitale oder vernetzte Blutdruckmessgeräte verwenden. In den Vereinigten Staaten beispielsweise haben die Centers for Medicare & Medicaid Services die Erstattung für Fernpatientenüberwachungsdienste ausgeweitet, sodass Anbieter die heimbasierte Blutdruckmessung abrechnen können. Dieser politische Wandel hat die Nachfrage nach klinisch validierten, Bluetooth-fähigen Blutdruckmessgeräten beschleunigt. Infolgedessen innovieren Hersteller zunehmend, um dem wachsenden Bedarf an telemedizinkompatiblen Geräten gerecht zu werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeitsbedenken & fehlende Gerätevalidierungsstandards | -0.8% | Global, mit erhöhter Prüfung in Europa (MDR), Nordamerika (FDA 510(k)), Asien-Pazifik (NMPA, PMDA) | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungsfristen in mehreren Regionen | -0.6% | Global, mit längsten Fristen in Europa (MDR-Übergang), China (NMPA), Japan (PMDA) | Mittelfristig (2–4 Jahre) |

| Datenschutz- & Cybersicherheitsrisiken bei vernetzten Geräten | -0.5% | Nordamerika & Europa (DSGVO, FDA Abschnitt 524B), Asien-Pazifik (aufkommende Rahmenbedingungen) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei kritischen elektronischen Komponenten | -0.4% | Global, mit akuten Auswirkungen in Asien-Pazifik (Halbleiterbeschaffung), Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitsbedenken & fehlende Gerätevalidierungsstandards

Genauigkeitsbedenken und das Fehlen standardisierter Validierungsprotokolle bleiben ein erhebliches Hemmnis im Blutdruckmessgerät Markt. Gemäß den im Januar 2026 in Digital Health[2]Langfristige Genauigkeit und Stabilität von Blutdruckmessungen einer Smartwatch: Prospektive Validierungsstudie veröffentlichten Daten zeigt eine am 15. Mai 2023 vom Ethikausschuss der Fakultät für Biomedizinische Technik der Tschechischen Technischen Universität in Prag durchgeführte Studie, dass viele kommerziell erhältliche Geräte keine ordnungsgemäße klinische Validierung aufweisen, wobei über 500 manschettenfreie Geräte ohne standardisierte Genauigkeitsüberprüfung gemeldet wurden. Gemäß dem im Oktober 2024 in Hypertension[3]Abstract P317: Sind heimische Blutdruckmessgeräte genau? Eine systematische Übersicht der Evidenz veröffentlichten Artikel ergab eine Literaturrecherche in MEDLINE und EMBASE ab 1946 bzw. 1947 bis April 2023, dass Abweichungen von 10 %–72 % bei systolischen Messwerten zwischen Heimgeräten und Quecksilber-Blutdruckmessgeräten, dem klinischen Goldstandard, beobachtet wurden. Diese Inkonsistenzen, verbunden mit einer begrenzten Einhaltung globaler Validierungsstandards, behindern weiterhin die Gerätezuverlässigkeit und die Marktakzeptanz.

Strenge Zulassungsfristen in mehreren Regionen

Rückstände bei der Rezertifizierung gemäß der EU-Medizinprodukteverordnung verzögern Markteinführungen um 12–24 Monate; Microlife zertifizierte bis 2023 222 Lagerhaltungseinheiten und lenkte dabei Forschungs- und Entwicklungsressourcen um. Chinas Leitlinien von 2024 fügen klinische Studienanforderungen hinzu, und die japanische Arzneimittel- und Medizingeräteagentur benötigte 24 Monate, um Tanitas BP-225 zuzulassen. Gleichzeitig erfordern die Cybersicherheitsregeln gemäß FDA Abschnitt 524B Software-Stücklisten, was den Compliance-Aufwand für vernetzte Geräte erhöht. Gestaffelte Vorschriften fragmentieren globale Markteinführungen und verlangsamen die Umsatzrealisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Geräte festigen ihre Führungsposition

Digitale Modelle dominierten im Jahr 2025 mit einem Anteil von 58,8 % am Blutdruckmessgerät Markt, da Quecksilberoptionen aufgrund von Umweltverboten zurückgingen. Hersteller wie Omron erweitern digitale Blutdruckmessgerät-Ökosysteme durch die Integration vernetzter Blutdruckmessgeräte, mobiler Anwendungen und Fernpatientenüberwachungsdienste, was ein verbessertes Bluthochdruckmanagement und eine Echtzeit-Überwachung durch Kliniker ermöglicht. Gleichzeitig gewinnt das KI-gestützte Bluthochdruckmanagement an Dynamik, wobei Geräte zunehmend Algorithmen zur Vorhofflimmererkennung und kardiovaskulären Risikobewertung bei routinemäßigen Blutdruckmessungen integrieren. Diese Verlagerung hin zu prädiktiver und präventiver Versorgung steigert den klinischen Wert von Heimblutdruckmessgeräten über traditionelle Messwerte hinaus. So wurde Omron Healthcare im Oktober 2025 von der Digital Health Hub Foundation bei den Digital Health Awards 2025 als Best in Class in der Kategorie Heimgesundheitsdiagnostik & -überwachung für seine KI-gestützten, Vorhofflimmern erkennenden Blutdruckmessgeräte ausgezeichnet.

Nach Betriebsart: Automatische Geräte setzen sich durch

Automatische Geräte hielten im Jahr 2025 einen Anteil von 53,45 %, da die automatische Manschettenaufpumpung während der Messzyklen die Verfahrensdauer verkürzt und den Komfort verbessert. Die Blutdruckmessgerät Marktgröße für automatische Geräte wird voraussichtlich bis 2031 mit einer CAGR von 7,96 % wachsen. Beurers BM 48 überprüft die Manschettenposition vor der Aufpumpung und bricht Fehler ab, die früher Fehlalarme auslösten. Halbautomatische Geräte überleben hauptsächlich in preissensiblen Märkten, beanspruchen aber mittlerweile weniger als 10 % des Stückzahlanteils, während manuelle auskultatorische Geräte eine Nische für Arrhythmie- oder pädiatrische Anwendungen bleiben.

Nach Modalität: Tragbare Geräte gewinnen an Dynamik

Tragbare Formate sicherten sich im Jahr 2025 49,87 % des Umsatzes und wachsen mit einer CAGR von 8,12 %, da schlauchlose, batteriebetriebene Geräte karrengebundene Geräte ersetzen. NFC- und Bluetooth-Kopplungen vereinfachen die Datenübertragung auf Cloud-Dashboards, was für Erstattungsabläufe entscheidend ist. Stationäre Modelle bleiben in Hochakutierstationen eingebettet, wo die kontinuierliche Integration von Vitalzeichen wichtig ist, doch ambulante Operationszentren und Gemeinschaftskliniken wählen zunehmend tragbare Geräte, um Platz und Kosten zu sparen. Wearable-Geräte verbessern die Tragbarkeit durch kontinuierliches, passives Monitoring und ermöglichen eine 24-Stunden-Erfassung ohne Benutzeraktion. Infolgedessen entstehen Variabilitätsanalysen als Serviceschicht, die Abonnementeinnahmen für Hersteller eröffnen.

Nach Endnutzer: Heimversorgung überholt institutionelle Käufer

Krankenhäuser und Kliniken machen immer noch 56,32 % der Nachfrage im Jahr 2025 aus, aber die Budgetprioritäten verlagern sich auf Verbrauchsmaterialien. Nihon Kohden[4]Nihon Koden Corporation, "Konsolidierte Finanzkennzahlen für das erste Quartal des Geschäftsjahres 2025" erwartet, dass Verbrauchsmaterialien bis 2026 50 % des Geschäfts ausmachen werden, was die Abhängigkeit von episodischen Kapitalverkäufen verringert. Heimversorgungsgeräte werden voraussichtlich mit einer CAGR von 8,06 % wachsen, angetrieben durch Erstattungsunterstützung über Abrechnungscodes für die Fernpatientenüberwachung und arbeitgebergesponserte Wellnessprogramme, die Geräte für versicherte Bevölkerungsgruppen subventionieren. Gleichzeitig übernehmen ambulante Operationszentren und Gemeinschaftsgesundheitszentren zunehmend tragbare, wartungsarme Lösungen. Diese Verlagerung wird durch die standortneutralen Zahlungsrichtlinien von Medicare weiter verstärkt, die die Migration von Verfahren aus dem Krankenhausumfeld in kostengünstigere ambulante und gemeinschaftsbasierte Versorgungsumgebungen fördern.

Geografische Analyse

Die zunehmende Prävalenz von kardiovaskulären und lebensstilbedingten Erkrankungen in den wichtigsten Regionen entwickelt sich zu einem zentralen Anliegen der öffentlichen Gesundheit und beeinflusst die Nachfrage nach Diagnose- und Überwachungsgeräten wie Blutdruckmessgeräten erheblich. Herzerkrankungen und Schlaganfälle betreffen eine deutlich größere Bevölkerung als bisher geschätzt – allein in Kanada leben laut dem neuesten Herzmonatsbericht von Heart & Stroke etwa 6 Millionen Menschen mit diesen Erkrankungen. Dies spiegelt eine wachsende kardiovaskuläre Belastung in Nordamerika wider, die durch alternde Bevölkerungen und lebensstilbedingte Risikofaktoren wie Bluthochdruck und Fettleibigkeit angetrieben wird. Die steigende Prävalenz erhöht die Nachfrage nach regelmäßiger Blutdruckmessung und Präventivversorgung.

Eine aktuelle landesweite Umfrage des Nationalen Statistikamts, die im April 2026 in The India Practitioner[5]Lebensstilerkrankungen nehmen in Indien zu, da die kardiometabolische Belastung sich fast verdoppelt in Indien berichtet wurde, hebt einen starken Anstieg lebensstilbedingter Erkrankungen hervor, wobei fast die Hälfte der Bevölkerung nun über kardiovaskuläre und metabolische Erkrankungen wie Bluthochdruck, Herzerkrankungen und Diabetes berichtet. Kardiovaskuläre Erkrankungen stiegen von 16,7 % in den Jahren 2017–18 auf 25,6 % im Jahr 2025, während metabolische und endokrine Störungen ebenfalls einen deutlichen Anstieg verzeichneten. Diese rasche Eskalation in der gesamten Asien-Pazifik-Region unterstreicht den starken Bedarf an verbessertem Screening und Monitoring von Blutdruck und damit verbundenen Gesundheitszuständen.

Insgesamt wird erwartet, dass die steigende Belastung durch kardiovaskuläre und metabolische Erkrankungen sowohl in Nordamerika als auch in Asien-Pazifik ein nachhaltiges Wachstum im Blutdruckmessgerät Markt antreiben wird, da Frühdiagnose und regelmäßige Blutdruckmessung für das Krankheitsmanagement und die Prävention zunehmend wichtiger werden.

Wettbewerbslandschaft

Der globale Blutdruckmessgerät Markt ist mäßig konsolidiert und hochgradig wettbewerbsintensiv, wobei einige wenige dominante multinationale Akteure die Innovations- und Preisdynamik prägen. Unternehmen wie Omron Healthcare und A&D Company halten gemeinsam einen bedeutenden Marktanteil und nutzen dabei starke Markenbekanntheit, weitreichende Vertriebsnetze und eine Führungsposition bei digitalen Blutdruckmessgeräten. Weitere wichtige Wettbewerber, darunter Welch Allyn, Philips Healthcare, GE Healthcare, Microlife Corporation und SunTech Medical, konkurrieren durch Produktgenauigkeit, klinische Zuverlässigkeit und erweiterte Portfolios vernetzter und automatisierter Geräte.

Die Wettbewerbslandschaft wird durch starke regionale Hersteller wie Yuwell und Andon im Asien-Pazifik-Raum weiter verschärft, die sich auf kosteneffektive Lösungen für preissensible Märkte konzentrieren. Insgesamt wird der Wettbewerb durch die rasche Digitalisierung, die Integration mit Ferngesundheitsplattformen und kontinuierliche Innovationen bei Konnektivität, Genauigkeit und benutzerfreundlichem Design angetrieben, da Unternehmen versuchen, die wachsende Nachfrage sowohl in klinischen als auch in Heimversorgungssegmenten zu erfassen.

Marktführer im Blutdruckmessgerät-Bereich

A&D Company, Limited

Hillrom / Welch Allyn

Mindray Bio-Medical Electronics Co., Ltd.

Nihon Kohden Corporation

Omron Healthcare Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Omron integrierte seine Geräte mit Tricog Health's CardioCheck und streamte Messwerte von über 3.000 indischen Standorten

- November 2025: Omron vertiefte seine Investition in Tricog Health, um Partnerschaften im Bereich betriebliche Gesundheitsförderung in ganz Asien zu festigen.

Umfang des globalen Blutdruckmessgerät Marktberichts

Gemäß dem Umfang des Berichts ist ein Blutdruckmessgerät ein medizinisches Instrument zur Messung des Blutdrucks, das typischerweise aus einer aufblasbaren Manschette, einem Messgerät (Aneroid oder Quecksilber) und einem Aufpumpball besteht.

Der Blutdruckmessgerät Markt ist nach Produkttyp, Betriebsart, Modalität, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Quecksilber-Blutdruckmessgeräte, Aneroid-Blutdruckmessgeräte und digitale Blutdruckmessgeräte unterteilt. Digitale Blutdruckmessgeräte werden weiter unterteilt in digitale Standard-Oberarmgeräte, digitale Handgelenkgeräte und Wearable-/manschettenfreie Geräte. Nach Betriebsart ist der Markt in manuell, automatisch und halbautomatisch segmentiert. Nach Modalität ist der Markt in tragbar und stationär segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, Heimversorgungseinstellungen, ambulante Operationszentren, Gemeinschaftsgesundheitszentren & Sonstige segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Quecksilber-Blutdruckmessgeräte | |

| Aneroid-Blutdruckmessgeräte | |

| Digitale Blutdruckmessgeräte | Digitale Standard-Oberarmgeräte |

| Digitale Handgelenkgeräte | |

| Wearable-/manschettenfreie Geräte |

| Manuell |

| Automatisch |

| Halbautomatisch |

| Tragbar |

| Stationär |

| Krankenhäuser & Kliniken |

| Heimversorgungseinstellungen |

| Ambulante Operationszentren |

| Gemeinschaftsgesundheitszentren & Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Quecksilber-Blutdruckmessgeräte | |

| Aneroid-Blutdruckmessgeräte | ||

| Digitale Blutdruckmessgeräte | Digitale Standard-Oberarmgeräte | |

| Digitale Handgelenkgeräte | ||

| Wearable-/manschettenfreie Geräte | ||

| Nach Betriebsart | Manuell | |

| Automatisch | ||

| Halbautomatisch | ||

| Nach Modalität | Tragbar | |

| Stationär | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Heimversorgungseinstellungen | ||

| Ambulante Operationszentren | ||

| Gemeinschaftsgesundheitszentren & Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Blutdruckmessgerät Marktes?

Die Größe des Blutdruckmessgerät Marktes beträgt im Jahr 2026 USD 2,93 Milliarden und wird voraussichtlich bis 2031 USD 4,26 Milliarden erreichen, was einer CAGR von 7,8 % entspricht.

Welche Produktkategorie führt beim Umsatz?

Digitale Blutdruckmessgeräte beanspruchen 58,8 % des Umsatzes, angetrieben durch oszillometrische Genauigkeit und KI-Funktionen, die Aneroid- und Quecksilberoptionen übertreffen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 8,24 %, da die Bluthochdruckprävalenz bis zu 48,3 % beträgt und Kostenträger Anreize für präventives Monitoring bieten.

Welche Technologien stören traditionelle Manschetten?

Manschettenfreie Wearables, die Photoplethysmografie nutzen, wie Aktiia's G0, erhielten im Jahr 2025 die FDA-Zulassung und veranschaulichen den Wandel hin zur kontinuierlichen optischen Sensorik.

Seite zuletzt aktualisiert am: