Otoskop Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 215.41 Millionen US-Dollar |

| Marktgröße (2031) | 264.81 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Otoskop Marktanalyse von Mordor Intelligence

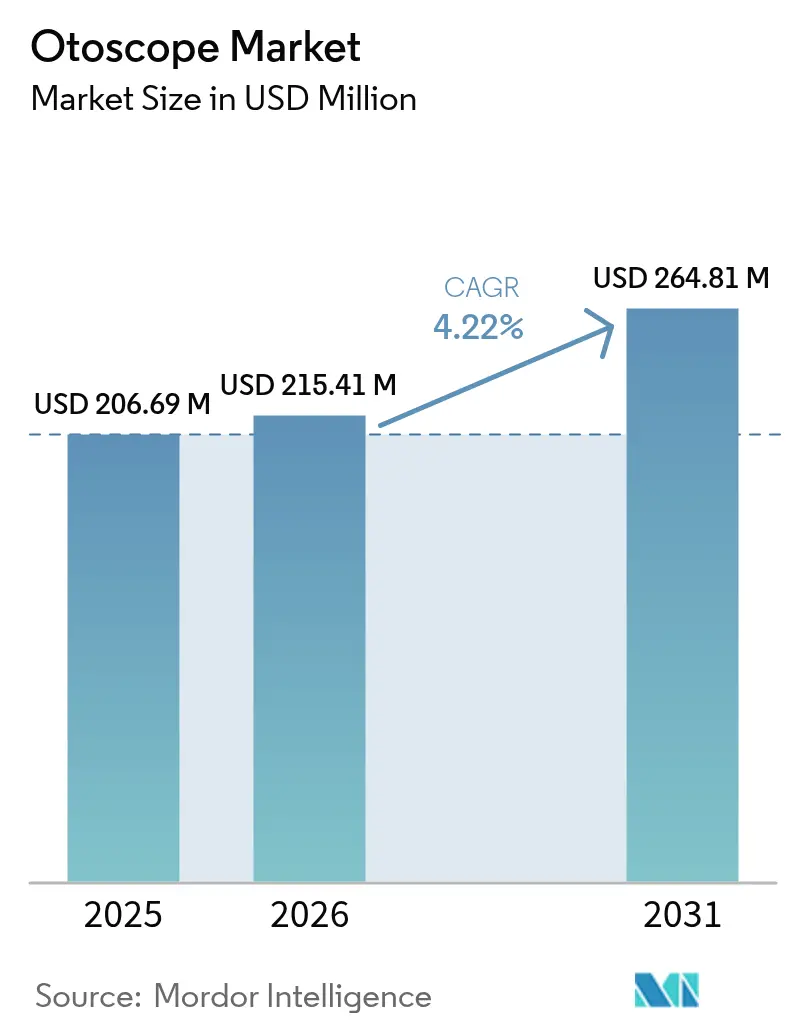

Die Otoskop Marktgröße wurde im Jahr 2025 auf USD 206,69 Millionen bewertet und wird voraussichtlich von USD 215,41 Millionen im Jahr 2026 auf USD 264,81 Millionen bis 2031 wachsen, bei einer CAGR von 4,22 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch Upgrades der digitalen Bildgebung, Smartphone-Konnektivität und Algorithmen der künstlichen Intelligenz (KI) unterstützt, die die Erkennungsempfindlichkeit für akute Otitis media auf 93,8 % und die Spezifität auf 93,5 % steigern. Die Produktinnovation bleibt lebhaft, wie das Ultraschall-Otoskop von OtoNexus Medical Technologies zeigt, das 2024–2025 in das Safer Technologies Program (STeP) der United States Food and Drug Administration (FDA) aufgenommen wurde – ein Schritt, der die nicht-invasive Differenzierung bakterieller von viralen Mittelohrentzündungen validiert.[1]OtoNexus Medical Technologies, "Ultraschall-Otoskop erhält STeP-Auswahl," otonexus.com Die Verbrauchernachfrage folgt diesem Trend: Das digitale Anykit-Otoskop mit einem 4,5-Zoll-Hochauflösungsbildschirm und Gyroskop bringt professionelle Bildgebungsqualität in die Heimüberwachung und verstärkt die Verlagerung hin zu selbstverwalteter Ohrgesundheit. Makroökonomische Grundlagen verstärken die Chance. Indiens Medizinproduktsektor, der im Jahr 2025 mit USD 11 Milliarden bewertet wird, soll sich bis zum Ende des Jahrzehnts verfünffachen, angetrieben durch einen produktionsbezogenen Anreizplan über USD 400 Millionen und staatliche Medizinproduktparks. Unterdessen erhöht eine alternde Weltbevölkerung die Prävalenz von Hörstörungen, was eine anhaltende Diagnosenachfrage an den Otoskop Markt stellt.

Wichtige Erkenntnisse des Berichts

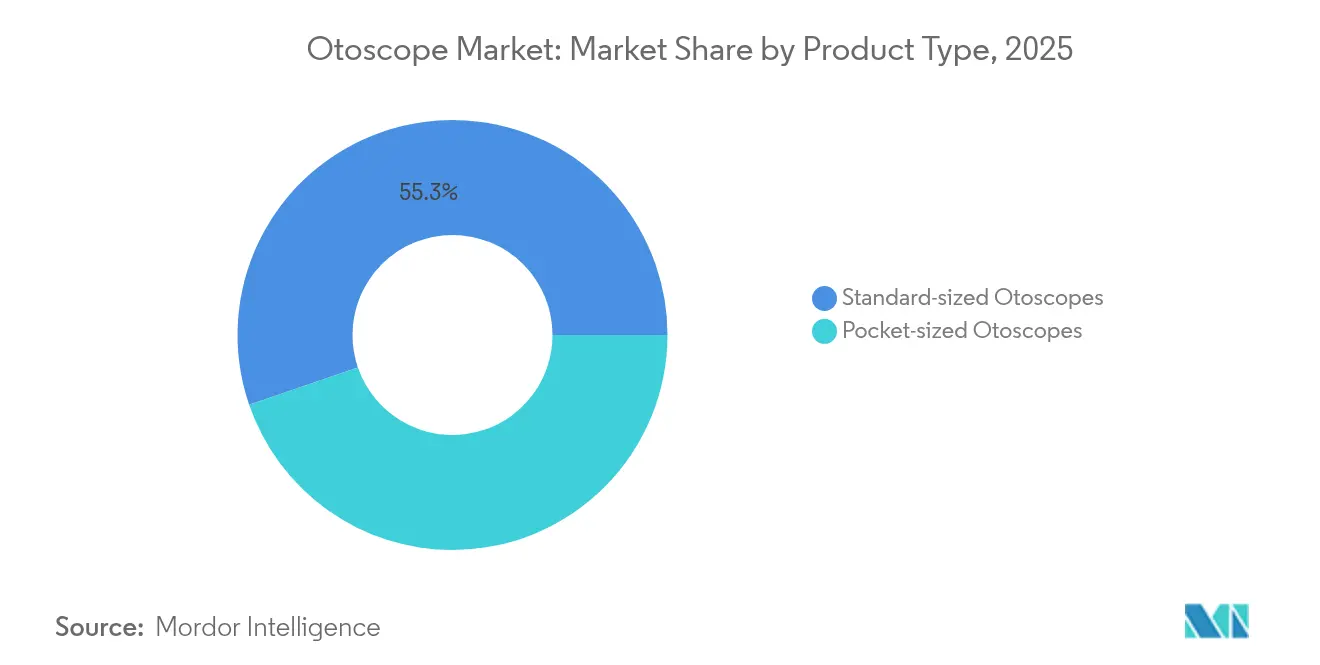

- Nach Produkttyp führten Geräte in Standardgröße mit einem Otoskop Marktanteil von 55,26 % im Jahr 2025, während Taschengeräte voraussichtlich mit einer CAGR von 5,09 % bis 2031 wachsen werden.

- Nach Tragbarkeit kontrollierten tragbare Geräte 72,12 % der Otoskop Marktgröße im Jahr 2025 und werden mit der schnellsten Rate von 5,36 % bis 2031 wachsen.

- Nach Stromquelle hielten netzbetriebene Modelle 52,88 % des Otoskop Marktanteils im Jahr 2025; batteriebetriebene Geräte verzeichnen mit 4,98 % die schnellste CAGR über 2026–2031.

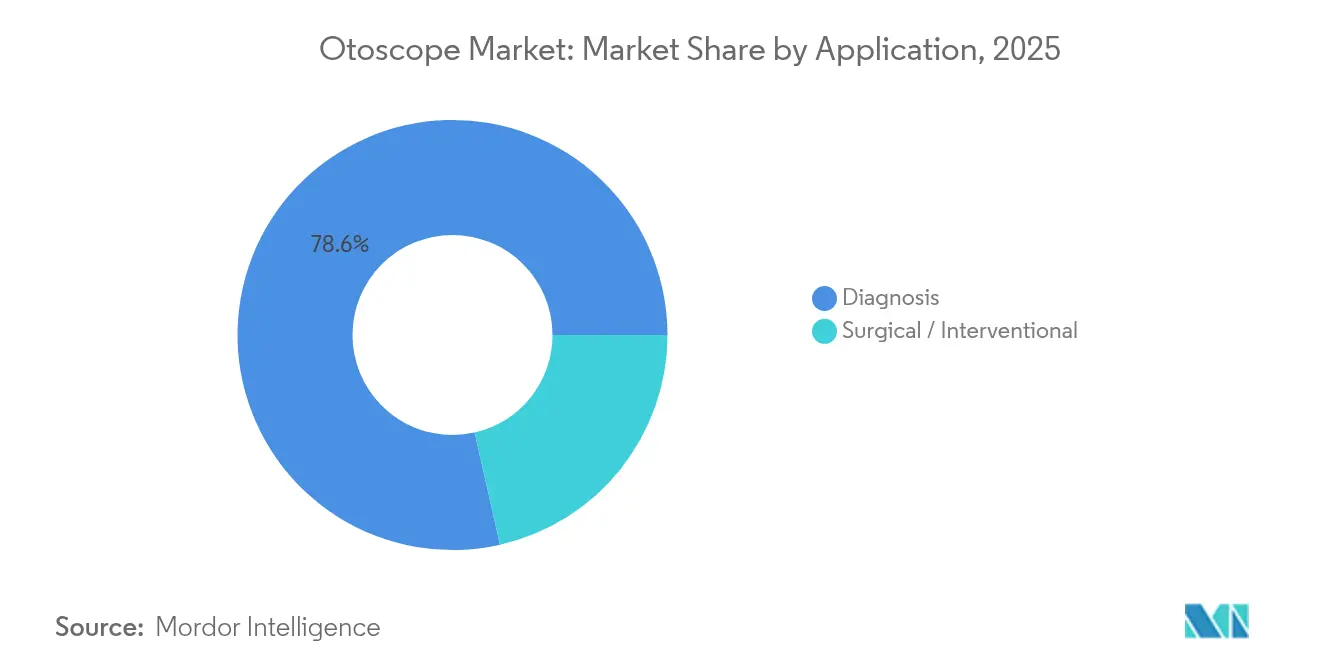

- Nach Anwendung entfielen 78,55 % der Otoskop Marktgröße im Jahr 2025 auf den diagnostischen Einsatz, während das chirurgische Segment bis 2031 eine CAGR von 5,49 % verzeichnen wird.

- Nach Endnutzer erfassten Krankenhäuser 62,08 % des Otoskop Marktanteils im Jahr 2025, wobei HNO-Kliniken voraussichtlich mit einer CAGR von 4,72 % wachsen werden.

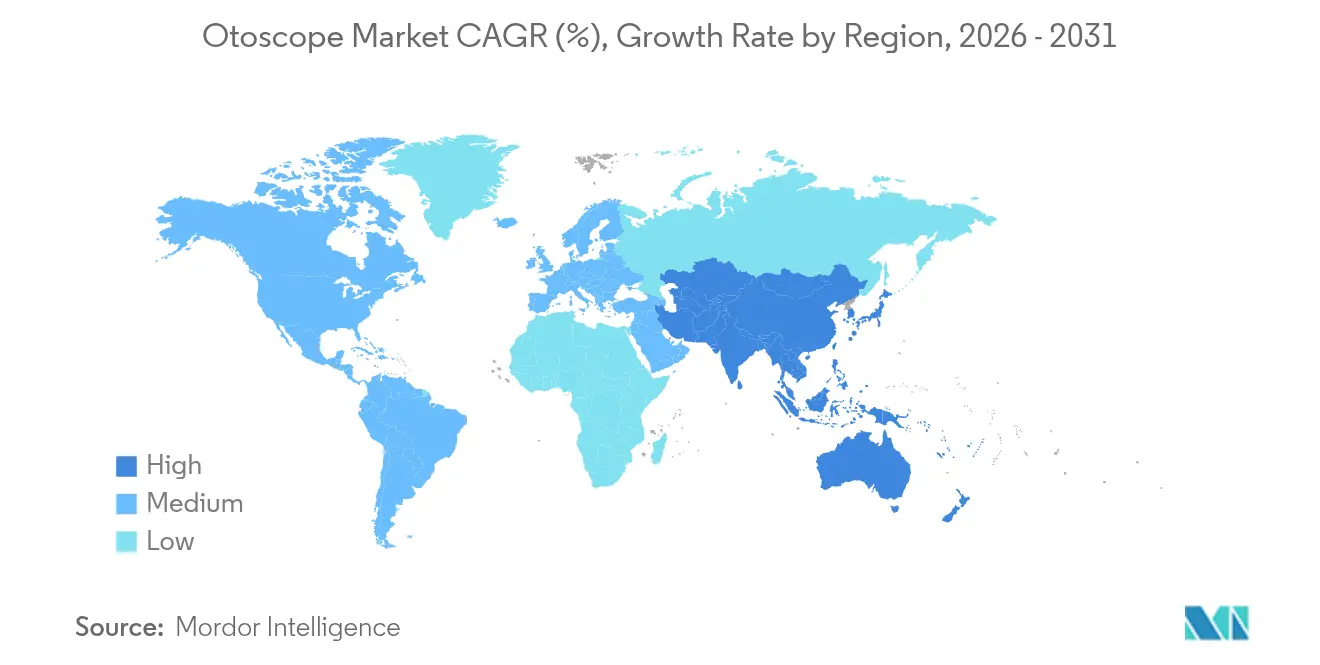

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 37,15 % im Jahr 2025; der Asien-Pazifik-Raum weist von 2026–2031 eine CAGR von 5,92 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Otoskop Markttrends und -Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Belastung durch HNO-bedingte Erkrankungen | +1.2% | Global, höher im Asien-Pazifik-Raum und in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt bei digitalen und Video-Otoskopen | +1.5% | Nordamerika und Europa führend; Asien-Pazifik mit rascher Übernahme | Kurzfristig (≤ 2 Jahre) |

| Zunehmende altersbezogene Hörstörungen durch eine wachsende geriatrische Bevölkerung | +0.8% | Weltweit, mit Schwerpunkt auf Nordamerika, Europa und entwickeltem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +1.1% | Kern in Asien-Pazifik; Ausweitung auf Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Tele-Otoskopie in der Primärversorgung und Fern-Triage | +0.9% | Nordamerika und Europa, Ausweitung auf ländliches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schulbasierte Ohrgesundheits-Screening-Initiativen | +0.6% | Global, am stärksten in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch HNO-bedingte Erkrankungen

Präzisere otologische Bildgebung reduziert den unnötigen Antibiotikaeinsatz um 50 %, wie die OtoSight-Plattform von PhotoniCare zeigt.[2]PhotoniCare, "Klinische Ergebnisse des OtoSight-Mittelohr-Bildgebers," medicaldevicenews.com Trotz Pneumokokken-Konjugatimpfstoffen bleibt die Prävalenz von Otitis media hartnäckig und verdeutlicht den ungedeckten Diagnosebedarf. Im Jahr 2024 eingeführte hochauflösende OTO-Endoskope liefern überlegene Bildqualität für die Beurteilung chronischer Otitis media und verbessern die Diagnosegenauigkeit in Kliniken wie dem Mallige Hospital. Gesundheitsbehörden verknüpfen inzwischen vermeidbaren kindlichen Hörverlust mit schulischen Leistungen und stärken damit die Beschaffungsbudgets für fortschrittliche Otoskope in unterversorgten Bezirken.

Technologischer Fortschritt bei digitalen und Video-Otoskopen

Die optische Kohärenztomographie (OCT) ermöglicht die Querschnittsbildgebung des Trommelfells mithilfe des handgehaltenen Geräts der University of Southern California und deckt Pathologien wie die Myringitis auf, die für herkömmliche Skope bisher verborgen waren. Tiefe residuale rekurrente neuronale Netze erreichen eine klinizistenniveaugleiche Klassifikation der akuten Otitis media und untermauern das KI-gestützte Wachstum des Otoskop Markts. Im Forschungsbereich versprechen an der Waseda-Universität entwickelte Terahertz-Endoskope eine nicht-invasive Cochlea-Visualisierung und deuten auf einen künftigen Quantensprung im Management von Ohrenerkrankungen hin.

Zunehmende altersbezogene Hörstörungen durch eine wachsende geriatrische Bevölkerung

Altersbedingter Hörverlust betrifft weltweit bereits 1,5 Milliarden Menschen. Automatisierte Klassifizierer, die bidirektionale Long-Short-Term-Memory-Netzwerke verwenden, erreichen eine Diagnosegenauigkeit von 99,33 % und gleichen den Mangel an Audiologiefachkräften aus. Rezeptfreie Hörgeräteregeln, die 2022 in Kraft traten, haben den Zugang zu Hilfsmitteln demokratisiert und ältere Erwachsene dazu veranlasst, professionelle Bestätigung durch Otoskopie zu suchen, was den Otoskop Markt direkt ankurbelt.

Einführung von Tele-Otoskopie in der Primärversorgung und Fern-Triage

Telemedizinische Konsultationen in den Vereinigten Staaten stiegen von 1 % der Arztbesuche vor der Pandemie auf 17 % im Jahr 2023. Smartphone-basierte Hörtests erreichen eine Genauigkeit von 94,3 % bei der Erkennung normalen Hörvermögens und validieren das mobile Screening in dünn besetzten Umgebungen. Erstattungen für die Fernpatientenüberwachung durch die U.S. Centers for Medicare & Medicaid Services (CMS) ermutigen Kliniken, die Tele-Otoskopie in Programme zur chronischen Krankheitsversorgung zu integrieren und den Otoskop Markt für ein dezentrales Wachstum zu positionieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Soziales Stigma im Zusammenhang mit HNO-Erkrankungen | –0.4% | Global, stärker in Teilen des Asien-Pazifik-Raums und des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten HNO-Fachkräften in einkommensschwachen und mittleren Ländern | –0.7% | Subsahara-Afrika, ländliches Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei Smartphone-verbundenen Geräten | –0.3% | Weltweit, je nach Regulierungsbehörde unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der Lieferkette von hochpräziser Optik | –0.5% | Global, am stärksten betroffene kostenempfindliche Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziales Stigma im Zusammenhang mit HNO-Erkrankungen

Kosmetische Bedenken verlangsamen die Akzeptanz von Hörhilfen in traditionellen Gesellschaften, trotz der regulatorischen Maßnahmen der Vereinigten Staaten zur Ausweitung des rezeptfreien Zugangs. Innovative Designs wie die Nuance Audio-Brille integrieren Hörgeräte in stilvolle Fassungen, doch die Akzeptanz hängt von öffentlichen Aufklärungskampagnen und diskreten Diagnosemöglichkeiten ab.

Mangel an qualifizierten HNO-Fachkräften in einkommensschwachen und mittleren Ländern

Die jüngste Analyse von Weiterbildungsplätzen in Uganda bestätigte eine Beschäftigungsquote der Absolventen von 76 %, hob jedoch die städtische Konzentration hervor.[3]PLOS Global Public Health, "Verteilung der HNO-Fachkräfte in Uganda," journals.plos.org In Indien verfehlen die Arzt-zu-Bevölkerungs-Quoten die Empfehlungen der Weltgesundheitsorganisation, was ländliche Kliniken zwingt, sich auf KI-gestützte Otoskopie zu verlassen. Telemedizin erleichtert den Beraterzugang, erfordert jedoch digitale Kompetenzschulung und eine stabile Internetinfrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Innovationen bei Taschenotoskopen treiben die Marktentwicklung voran

Geräte in Standardgröße kontrollierten 55,26 % des Otoskop Markts im Jahr 2025, was die klinische Präferenz für hochwertige Optik und robuste Konstruktion widerspiegelt. Beschaffungsabteilungen bevorzugen diese Geräte für Hochvolumen-Umgebungen, insbesondere dort, wo Zubehörkompatibilität und langfristige Serviceverträge wichtig sind. Dennoch werden Taschengeräte mit einer CAGR von 5,09 % die Nase vorn haben, unterstützt durch die Mobilität in der Primärversorgung und den Einsatz in der kommunalen Gesundheitsversorgung. Tragbare OCT-Skope der University of Southern California verbinden Premium-Bildgebung mit handgehaltener Bequemlichkeit. Mit Smartphones verbundene Teilsegmente integrieren KI, um eine diagnostische Empfindlichkeit von 93,8 % zu erreichen, wodurch Lernkurven verkürzt und der Zugang erweitert wird. Einsparungen in der Lieferkette in einem Zeitraum, in dem die Produktionskosten auf etwa 20 % des Umsatzes gestiegen sind, begünstigen kompakte, materialeffiziente Bauformen und stärken die Nachfrage nach Taschengeräten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tragbarkeit: Die Transformation der mobilen Gesundheitsversorgung beschleunigt das Wachstum

Tragbare Modelle trugen 72,12 % zur Otoskop Marktgröße im Jahr 2025 bei und werden auch die schnellste CAGR von 5,36 % verzeichnen. Ihre doppelte Führungsposition signalisiert eine strukturelle Verlagerung hin zur dezentralen Versorgung und nicht bloß eine frühe Marktdurchdringung. Die Einführung stieg an, als videofähige Skope wie OtoSpec eine Echtzeit-Patientenaufklärung ermöglichten. Batteriefortschritte verringern Leistungsunterschiede zu wandmontierten Systemen und reduzieren den Installationsaufwand, wodurch tragbare Geräte zur Standardwahl für Telemedizin-Netzwerke und Schulscreenings werden.

Nach Stromquelle: Batterietechnologie fördert die Unabhängigkeit

Netzbetriebene Geräte hielten 52,88 % des Otoskop Marktanteils im Jahr 2025, was etablierte Krankenhaus-Workflows widerspiegelt. Batteriebetriebene Varianten werden jedoch durch eine CAGR von 4,98 % bis 2031 eine größere Verbreitung erlangen. Design-Upgrades mit Lithium-Ionen-Akkus ermöglichen einen verlängerten Einsatz bei minimiertem Gewicht – entscheidend für Einsatzfahrzeuge im ländlichen Bereich und Notaufnahmen bei Netzausfällen. Cybersicherheitsbedenken lassen sich auch durch eigenständige Akkudesigns mindern, die die Netzwerkexposition begrenzen.

Nach Anwendung: Chirurgische Anwendungen entwickeln sich zum Wachstumstreiber

Der diagnostische Einsatz machte 78,55 % der Otoskop Marktgröße 2025 aus, aufgrund routinemäßiger Ohruntersuchungen auf allen Versorgungsebenen. Die chirurgische Kategorie, obwohl kleiner, führt das Wachstum mit einer CAGR von 5,49 % an, angetrieben durch minimal-invasive Eingriffe und hochauflösende Bildgebung. Die OtoSight-Plattform von PhotoniCare halbierte die Antibiotikaverschreibungen durch verbesserte intraoperative Visualisierung und demonstriert damit nachgelagerte Kosteneinsparungen. Das Ultraschallsystem von OtoNexus, das von der FDA im Rahmen des STeP anerkannt wurde, illustriert, wie neue Modalitäten Verfahrensindikationen erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: HNO-Kliniken gewinnen durch Spezialisierung an Bedeutung

Krankenhäuser machten 62,08 % des Otoskop Marktanteils im Jahr 2025 aus, basierend auf erheblichen Kapitalbudgets und umfassenden HNO-Diensten. Dennoch weisen HNO-Kliniken bis 2031 eine höhere CAGR von 4,72 % auf. Spezialisierte Zentren nutzen ihre Agilität und die Tele-Otoskopie, um Patienten in abgelegenen Gebieten zu erreichen, während ambulante Operationszentren kostenoptimierte Umgebungen nutzen, um ambulante Eingriffe anzuziehen. Die USD-1-Milliarden-HNO-Akquisition von Integra LifeSciences unterstreicht den kommerziellen Wert klinikbasierter Netzwerke.

Geografische Analyse

Nordamerika entfiel auf 37,15 % des Umsatzes im Jahr 2025, gestützt durch Versicherungsleistungen, standardisierte HNO-Protokolle und beschleunigte US-FDA-Zulassungswege, die nun einen klareren De-Novo-Weg für neuartige Otoskope einschließen. Die kanadische Allgemeinversicherung integriert Otoskopie in Vorsorgeuntersuchungen der Primärversorgung, während Mexiko die Geräteeinfuhrkontingente erweitert, um öffentliche Krankenhäuser zu modernisieren.

Der Asien-Pazifik-Raum verzeichnet mit 5,92 % die schnellste CAGR im Zeitraum 2026–2031. China soll bis 2025 USD 210 Milliarden für Medizinprodukte ausgeben, angetrieben durch Prioritäten des gesunden Alterns und günstige Erstattungsregeln. Indiens Nationale Medizinproduktepolitik 2023 und sein One-Stop-Genehmigungssystem vereinfachen die Lizenzierung, obwohl vom parlamentarischen Ausschuss 2025 festgestellte Verzögerungen einige Hersteller dazu bewogen haben, eine Verlagerung nach Vietnam oder Malaysia zu erwägen. Japans fortschrittliche Ärztenetze, Australiens Allgemeinversicherungssystem und Südkoreas Anreize für digitale Gesundheit runden den regionalen Schwung ab.

Europa verzeichnet trotz der strengeren EU-Medizinprodukteverordnung (MDR) EU 2017/745, die höhere Anforderungen an klinische Nachweise und eine verstärkte Nachmarktüberwachung stellt, ein moderates einstelliges Wachstum. Deutschland, das Vereinigte Königreich und Frankreich führen bei der Übernahme, während Italien und Spanien HNO-Behandlungsräume im Rahmen von Gesundheitsmodernisierungszuschüssen aufrüsten. Der 2025 vom Europäischen Parlament geforderte Aufruf zur Überarbeitung der MDR zielt darauf ab, Versorgungsengpässe durch verbindliche Konformitätsbewertungsfristen zu vermeiden.

Regulatorisches Umfeld

Die Regulierung von Otoskopen bleibt weiterhin zweigeteilt zwischen traditionellen optischen Geräten und aufkommenden softwaregestützten HNO-Analysegeräten. In den Vereinigten Staaten sind Standard-/manuelle Otoskope unter 21 CFR 874.4770 (Produktcode ERA) klassifiziert und fallen im Allgemeinen unter Klasse I mit 510(k)-Befreiung, was eine breite Verfügbarkeit über verschiedene Versorgungsbereiche hinweg unterstützt, während Hersteller weiterhin die allgemeinen Kontrollanforderungen erfüllen müssen. Die FDA-Aktivitäten im Jahr 2026 unterstrichen zudem eine strengere Aufsicht für KI-gestützte Auswertung: TytoCare erhielt eine De-Novo-Klassifizierung für einen KI-gestützten HNO-Bildanalysator, wodurch eine neue Klasse-II-Kategorie unter 21 CFR 874.4775 (Produktcode SHL) mit besonderen Kontrollmaßnahmen entstand, auf die sich nachfolgende Marktteilnehmer beziehen können.

In Europa erfolgt die Konformität weiterhin gemäß der Verordnung (EU) 2017/745 (MDR), wobei Maßnahmen im Jahr 2026 die operativen Anforderungen für den Marktzugang verschärften. Die Europäische Kommission erließ die Durchführungsverordnung (EU) 2026/977, um einheitlichere Anforderungen an das Qualitätsmanagement und die Verfahren für benannte Stellen festzulegen, und veröffentlichte im Jahr 2026 Aktualisierungen harmonisierter Normen im Amtsblatt. Diese Schritte verstärken die Notwendigkeit aktueller technischer Dokumentation und Normenzuordnung, während verbindliche Einführungsschritte für EUDAMED-Module die Bedeutung strukturierter UDI-, Akteur-/Geräteregistrierung und Post-Market-Datenflüsse für Hersteller, die in die EU verkaufen, erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Otoskope beginnt mit vorgelagerten Komponenten und Materialien und führt dann über Präzisionsfertigung, regulatorische Qualitätssysteme und mehrkanalige Distribution zu Krankenhäusern, HNO-Kliniken und anderen ambulanten Anbietern. Bei optischen und faseroptischen Geräten bleiben Lieferanten von optischem Glas, LED-Beleuchtungsmodulen und mechanischen Gehäusen (Messing, Edelstahl, Polycarbonat) zentral. Bei digitalen/Video-Otoskopen erweitert sich die Stückliste um CMOS-Bildsensoren und Bildverarbeitungskomponenten sowie medizinische thermoplastische Elastomere, die für griffige, weiche Griffe und Dichtungen verwendet werden.

Diese Mischung macht die Stückwirtschaftlichkeit empfindlich gegenüber dem Anteil optischer Arbeitsleistung bei traditionellen Geräten sowie gegenüber Verfügbarkeit und Preisgestaltung von Halbleitern bei digitalen Modellen. Fertigung und Montage erfordern typischerweise hochpräzise Ausrichtungs- und Prüfschritte, einschließlich enger Konzentrizitätstoleranzen, sowie validierte Reinigungs-, Verpackungs- und Rückverfolgbarkeitspraktiken im Einklang mit Qualitätssystemen für Medizinprodukte. Nachgelagert stützen sich globale Marken und Spezialfirmen auf Vertriebsnetzwerke, Sammeleinkaufs- und Ausschreibungskanäle sowie den Direktverkauf an Kliniken für vernetzte Geräte, die mit Apps oder IT-Systemen integriert werden. Konsolidierung und Kapazitätsgestaltung können auf der Fertigungsebene auftreten, wie die Übernahme von Luxamed durch die Spengler Group im Juni 2024 zeigt, die eine europäische Liefer- und Produktionsbasis für Otoskope und angrenzende Diagnoseinstrumente stärkte.

Wettbewerbslandschaft

Der Otoskop Markt bleibt mäßig fragmentiert. Etablierte Hersteller wie Heine Optotechnik, Welch Allyn und Rudolf Riester verteidigen ihren Marktanteil durch Serviceverträge und globale Distribution. Digitale Marktteilnehmer betonen KI, Smartphone-Kompatibilität und Cloud-Analytik. Das iPhone-kompatible Skop von OtoSpec illustriert den Direktvertrieb an Anbieter, der Krankenhausausschreibungen umgeht. Olympus weitete 2024 den Vertrieb in Lateinamerika aus, um Wachstum in aufstrebenden Märkten zu erschließen, während die Übernahme der HNO-Vermögenswerte von Cook Medical durch C2Dx eine Nischenkonsolidierung signalisiert.

Die Zusammenarbeit zwischen Wissenschaft und Industrie stellt einen Pipeline-Beschleuniger dar. Die OCT-Partnerschaft der University of Southern California und die Terahertz-Forschung der Waseda-Universität kündigen neue Visualisierungsmodalitäten an. KI-Entwickler setzen Algorithmen mit einer Spezifität von 93,5 % ein, die Beurteilungen auf Expertenniveau ohne Facharztaufsicht demokratisieren.

Die Widerstandsfähigkeit der Lieferkette prägt die Strategie. Unternehmen mit diversifizierten Optikzulieferern und regionalen Montagewerken mindern geopolitische Störungen, die 2024 die Komponentenkosten auf 20 % des Umsatzes trieben. Dieses Umfeld begünstigt vertikal integrierte Hersteller oder solche, die modulare Designs verwenden, die mehrere Komponentenlieferanten akzeptieren.

Marktführer im Otoskop-Bereich

Welch Allyn

American Diagnostic Corporation

Heine Optotechnik GmbH

Rudolf Riester GmbH

Sync Vision

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Klarere regulatorische Wege und gezielte Finanzierung für KI-gestützte Ohrbildgebung eröffnen Freiräume jenseits herkömmlicher optischer Aufrüstungen. In den Vereinigten Staaten schuf die De-Novo-Klassifizierung der FDA für TytoCares Tyto Insights for ENT Suite eine definierte Kategorie für HNO-Bildanalysatoren unter 21 CFR 874.4775 und ermöglichte damit einen praktischen Einstiegsweg für nachfolgende 510(k)-Einreichungen, die auf denselben besonderen Kontrollmaßnahmen aufbauen. Diese Entwicklung unterstützt Plattformstrategien, bei denen digitale Otoskopie mit automatisierten Bildqualitätsprüfungen und Entscheidungsunterstützung gebündelt wird, während einfache Klasse-I-Otoskope unter 21 CFR 874.4770 weiterhin das volumenstarke Rückgrat für Routineuntersuchungen bilden.

Chancen ergeben sich zudem in skalierbaren Workflows für Primärversorgung und community-basiertes Screening, die die Abhängigkeit von knappen HNO-Fachärzten verringern. Im Vereinigten Königreich sicherte sich TympaHealth im Juni 2026 ein Innovate-UK-Darlehen über 2 Millionen GBP, um seine KI-gestützte Plattform Otoscopy Assist für den Einsatz durch nicht spezialisierte Praktiker zu skalieren, was die Nachfrage nach Lösungen zur Standardisierung von Bildaufnahme und Triage unterstreicht. Auf der technologischen Seite deuten veröffentlichte Arbeiten, die On-Device-KI-Screening auf Hardware der Mikrocontroller-Klasse demonstrieren, auf kostengünstigere Edge-Inferenz-Designs hin, die sich für Outreach-Programme, Schul-Screening-Initiativen und Fernbehandlungs-Triage-Programme eignen, bei denen Bandbreiten- und IT-Integrationsbeschränkungen cloudbasierte Implementierungen einschränken.

Aktuelle Branchenentwicklungen

- Juli 2026: American Diagnostic Corporation führte die ADC-at-Home-App ein, um die Integration mit vernetzten Diagnosegeräten für die Heimüberwachung zu unterstützen. Obwohl nicht auf Ohruntersuchungen beschränkt, stärkt die Aktualisierung die Softwareebene des Unternehmens und kann Multiparameter-Workflows unterstützen, die vernetzte Otoskopie in Heim- und Hybridversorgungsmodellen ergänzen.

- September 2025: Baxter brachte den Welch Allyn Connex 360 Vital Signs Monitor nach FDA-510(k)-Zulassung in den Vereinigten Staaten auf den Markt. Die Einführung stärkt vernetzte Point-of-Care-Ökosysteme, in denen Otoskopbilder und andere Messwerte in klinische Dokumentation und Überwachungsworkflows zusammengeführt werden können.

- Januar 2024: Hillrom brachte das Welch Allyn MacroView Plus Otoscope mit Weitwinkeloptik und Konnektivität über die App iExaminer Pro auf den Markt. Diese Produktaktualisierung förderte die smartphonegestützte digitale Bildgebung bei Routineohruntersuchungen und unterstützte Workflows zur Patientenaufklärung und Tele-Otoskopie in der Primärversorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Otoskopen für Ohruntersuchungen im humanmedizinischen Versorgungsbereich erzielt werden, gemessen am Gerätewertumsatz. Wir schließen Standard- und Taschenmodelle sowie videofähige Otoskope ein, die über medizinische Vertriebskanäle verkauft werden.

Ausschlüsse des Geltungsbereichs (zur Klarstellung): Wir schließen große integrierte HNO-Diagnosetürme, allgemeine Endoskopiesysteme und geringwertige Smartphone-Aufsteckzubehörteile aus, die hauptsächlich als Verbrauchergadgets verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Otoskope in Standardgröße

- Otoskope in Taschengröße

- Nach Tragbarkeit

- Tragbar

- Wandmontiert

- Nach Stromquelle

- Batteriebetrieben

- Netzbetrieben

- Nach Anwendung

- Diagnose

- Chirurgisch / Interventionell

- Nach Endnutzer

- Krankenhäuser

- HNO-Kliniken

- Ambulante Operationszentren

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde eingesetzt, um das Modell an beobachtbaren Nachfragesignalen und realistischen Preisspannen zu verankern, bevor die Annahmen in Interviews überprüft wurden. Wir bezogen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation für den Kontext von Ohrerkrankungen und Hörverlust, das US-amerikanische CDC für Signale zur damit verbundenen Infektionslast sowie die Produktklassifizierungen und Sicherheitsmitteilungen der US-amerikanischen FDA, um Geräteklassen und Ersatzverhalten zu verstehen.

Wir überprüften außerdem Quellen wie die US International Trade Commission und UN Comtrade zu Handelsströmen, die helfen zu prüfen, ob regionale Verbrauchstrends mit Importmustern übereinstimmen, sowie peer-reviewte klinische Fachzeitschriften zur Akzeptanz der Video-Otoskopie in der Routinediagnostik. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Websites medizinischer Fachverbände wurden genutzt, um Kanalmischungen und typische Kaufzyklen zu verstehen. Zusätzlich unterstützte ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentdatenbanken gezielte Prüfungen der Umsatzexposition der Hersteller und der Innovationsintensität von Produkten. Diese Desk-Research-Quellen sind beispielhaft, und es wurden zahlreiche weitere öffentliche Materialien zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit erfolgte durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren und klinischen Anwendern (einschließlich Beschaffung und HNO-fokussierter Praktiker), um Preisspannen, Ersatzzyklen und den Anteilssplit zwischen konventionellen und Video-Otoskopen zu validieren. Da es sich um einen globalen Markt handelt, wurden die Eingaben über wichtige Nachfrageregionen hinweg überprüft, damit lokales Erstattungsverhalten, Klinikdichte und öffentliche Beschaffungsmuster in den endgültigen Annahmen berücksichtigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | Asien-Pazifik: 45 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 43 % | EMEA: 34 % |

| Kleinere Anbieter: 14 % | Manager: 45 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognosen

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools unter Verwendung von Signalen aus der Gesundheitsversorgung, der dann durch realistische Nutzungs- und Erneuerungsannahmen in den Gerätewert übertragen wird. Wir haben die Nachfrage rekonstruiert, indem wir die Intensität ambulanter und primärärztlicher Besuche, die Dichte von HNO-Kliniken, die Zusammensetzung der pädiatrischen Bevölkerung und die Häufigkeit von Konsultationen im Zusammenhang mit Ohrinfektionen mit der wahrscheinlichen Anzahl von Untersuchungen verknüpft haben, die ein Otoskop erfordern, was anschließend über Preisspannen in Stückzahlbedarf und Wert übersetzt wird.

Um die Gesamtwerte fundiert zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, einschließlich stichprobenbasierter durchschnittlicher Verkaufspreise nach Produktklasse (konventionell versus Video) und einer Zusammenfassung von Lieferanten- und Kanalprüfungen in vorrangigen Ländern. Wo die direkte Stückzahlsichtbarkeit begrenzt war, wurden Lücken durch Proxy-Indikatoren wie Geräteersatzzyklen, Anlagenanzahl und Richtung der Handelsströme behandelt, gefolgt von einem Anpassungsschritt basierend auf dem von den Befragten berichteten praktischen Kaufverhalten.

Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisfall, der das erwartete Wachstum bei klinischen Besuchen, eine schrittweise Verschiebung hin zur Video-Otoskopie und eine normale Preisentwicklung anstelle aggressiver Preisnachlässe widerspiegelt. Die Vorwärtskurve wurde durch Variation von zwei oder drei Treibern gleichzeitig stressgetestet, und der endgültige Ausblick wurde anschließend mit dem Expertenkonsens zu Akzeptanztempo und Ersatzzeitpunkt abgestimmt.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung werden unsere Schätzungen mit unabhängigen Signalen wie der Richtung von Handelsbewegungen, plausiblen Gerätezahlen pro Einrichtung und implizierten Ausgaben pro Anbieter abgeglichen, damit Ausreißer frühzeitig erkannt werden können. Wenn eine Abweichung auftritt, werden die zugrunde liegenden Annahmen erneut überprüft, und die Interviewschleife wird wieder geöffnet, wenn die Lücke erheblich erscheint.

Es folgt eine mehrstufige Analystenprüfung, damit Arithmetik, Geltungsbereichsregeln und Wachstumslogik über Regionen und Zeiträume hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn bedeutsame Ereignisse eintreten, etwa politische Änderungen, größere Produktverschiebungen oder plötzliche Preisbewegungen. Kurz vor der Lieferung wird ein erneuter Durchgang durchgeführt, um sicherzustellen, dass die Zahlen die aktuellsten verfügbaren öffentlichen Informationen und validierten Annahmen widerspiegeln.

Vergleich der Marktgröße von Otoskopen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Otoskope können weit voneinander abweichen, selbst wenn alle versuchen, dasselbe zu messen, da die Produktgrenze und der Bewertungspunkt nicht immer gleich behandelt werden. Unterschiede im Basisjahr, im Zeitpunkt der Währungsumrechnung und darin, wie Video-Otoskope mit konventionellen Modellen vermischt werden, tendieren zudem dazu, die Spanne zu vergrößern.

In der Praxis entstehen die größten Abweichungen meist durch Erweiterungen des Geltungsbereichs wie gebündelte HNO-Diagnosesysteme, das Zählen von Smartphone-Zubehör für Verbraucher als Geräte oder die Verwendung von Einzelhandelspreisen statt Umsätzen auf Herstellerebene, und diese Entscheidungen können die Gesamtsumme schnell nach oben verschieben. Die Tabelle spiegelt auch zeitliche Unterschiede wider, da sich einige Quellen an 2024 oder 2025 orientieren, während diese Studie 2026 als aktuelles Größenjahr verwendet, und das Modell hält den ausschließlich auf Otoskope bezogenen Rechnungswert konsistent, eine Vorgehensweise, die von Mordor Intelligence angewendet wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 215,41 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 189,03 Mio. USD (2024) | Verwendet ein früheres Basisjahr und kann breitere Gerätegruppierungen rund um Ohruntersuchungsabläufe einbeziehen, was die Vergleichbarkeit beeinträchtigt, wenn Preisentwicklung und Mixverschiebung von einem anderen Ausgangspunkt angewendet werden. |

| Branchenpublisher B | 179,00 Mio. USD (2024) | Wendet eine niedrigere Wachstumskurve an und stützt sich möglicherweise stärker auf gemeldete Umsatzzusammenfassungen, ohne Ersatzzyklen und den regionalen Anteil von konventionellen versus Video-Modellen vollständig zu validieren, was das implizierte Ausgabenniveau komprimieren kann. |

Zusammengenommen lässt sich die Spanne hauptsächlich durch die Wahl des Jahres, das, was als Otoskopprodukt gezählt wird, sowie dadurch erklären, ob die Preisgestaltung auf Rechnungsebene oder näher am Einzelhandel behandelt wird. Indem die Eingaben nachvollziehbar mit klinischen Nutzungssignalen, Preisspannen und Ersatzverhalten verknüpft bleiben, bleibt die Schätzung wiederholbar und für Entscheidungsträger leichter an ihre eigenen Geltungsbereichsentscheidungen anpassbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Otoskop Markt derzeit?

Der Otoskop Markt ist im Jahr 2026 USD 215,41 Millionen wert und wird voraussichtlich bis 2031 USD 264,81 Millionen erreichen.

Welche Region hält den größten Otoskop Marktanteil?

Nordamerika führt mit einem Umsatzanteil von 37,15 % im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und frühzeitige regulatorische Zulassungen.

Welches Segment wächst am schnellsten innerhalb des Otoskop Markts?

Tragbare, batteriebetriebene Otoskope wachsen mit einer CAGR von 5,36 % aufgrund der Ausweitung der Telemedizin und des Bedarfs an Point-of-Care-Lösungen.

Wie beeinflussen KI-Werkzeuge die Otoskop-Diagnostik?

Deep-Learning-Modelle steigern die diagnostische Empfindlichkeit auf 93,8 % und die Spezifität auf 93,5 % für akute Otitis media und ermöglichen genaue Beurteilungen ohne Facharztaufsicht.

Welche regulatorischen Änderungen wirken sich auf neue Otoskop Markteinführungen aus?

Der vereinfachte 510(k)-Zulassungsweg der FDA und De-Novo-Klassifizierungen verkürzen die Genehmigungszyklen, während die europäische MDR die Konformitätsbewertungsfristen für neuartige Geräte verlängert hat.

Seite zuletzt aktualisiert am: