Marktgröße und Marktanteil für Hornhautpachymetrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 334.48 Millionen US-Dollar |

| Marktgröße (2031) | 419.2 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hornhautpachymetrie von Mordor Intelligence

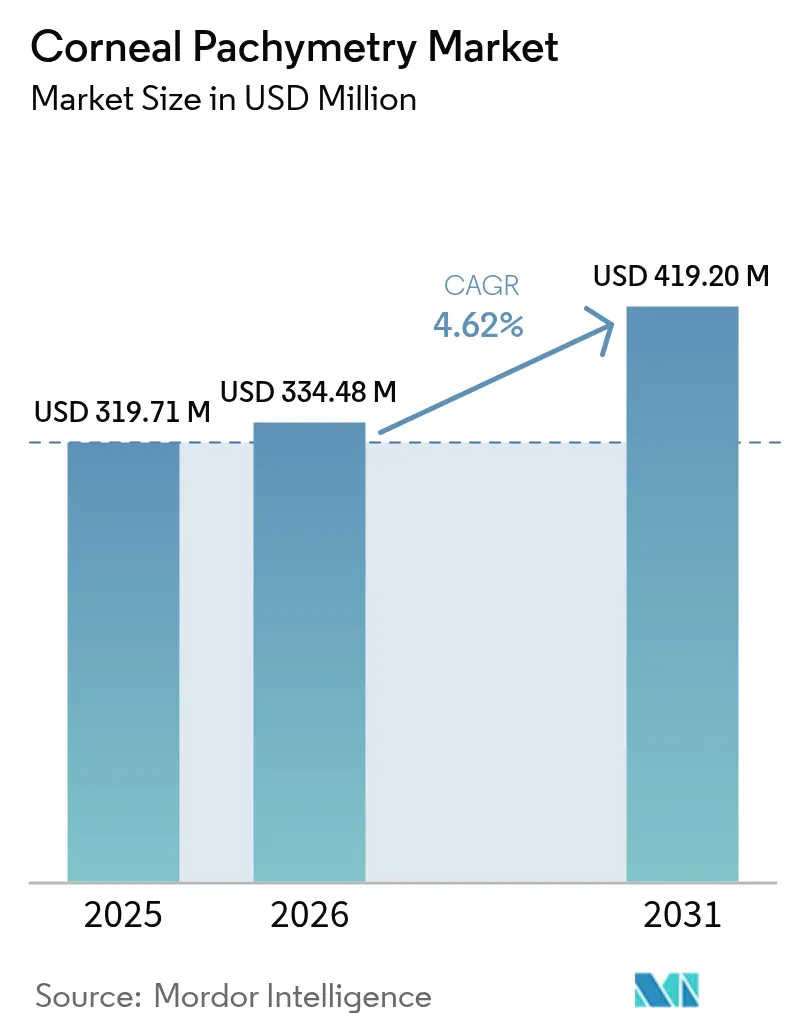

Die Marktgröße für Hornhautpachymetrie wird voraussichtlich von USD 319,71 Millionen im Jahr 2025 auf USD 334,48 Millionen im Jahr 2026 wachsen und bis 2031 USD 419,2 Millionen bei einer CAGR von 4,62 % über 2026–2031 erreichen.

Das Wachstum resultiert aus dem alltäglichen Einsatz der Hornhautdickenmessung im Glaukommanagement, steigenden Volumina refraktiver Chirurgie sowie einem stetigen Übergang von Ultraschall- zu auf optischer Kohärenztomographie (OCT) basierenden Systemen. Krankenhäuser, Kliniken und ambulante Zentren suchen nach schnelleren, kontaktfreien Geräten, die sich nahtlos in digitale Arbeitsabläufe einfügen, während alternde Bevölkerungen und eine höhere Myopie-Prävalenz die Verfahrensnachfrage erhöht halten. Gleichzeitig unterstützen schnellere Erstattungsgenehmigungen in reifen Volkswirtschaften und eine expandierende Augenversorgungskapazität in Asien den breiteren Zugang zu diesen Diagnostika. Technologieanbieter konzentrieren sich auf KI-Integration und Cloud-Konnektivität zur Differenzierung, aber Kosten für die Einhaltung gesetzlicher Vorschriften und Datenschutzregeln dämpfen den kurzfristigen Schwung.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Ultraschallmethoden im Jahr 2025 einen Anteil von 55,62 % am Markt für Hornhautpachymetrie; optische Methoden werden voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen.

- Nach Anwendung führte die Glaukomdiagnostik mit einem Umsatzanteil von 60,55 % im Jahr 2025, während das Keratokonus- und Ektasie-Screening mit einer CAGR von 7,71 % vorankommen.

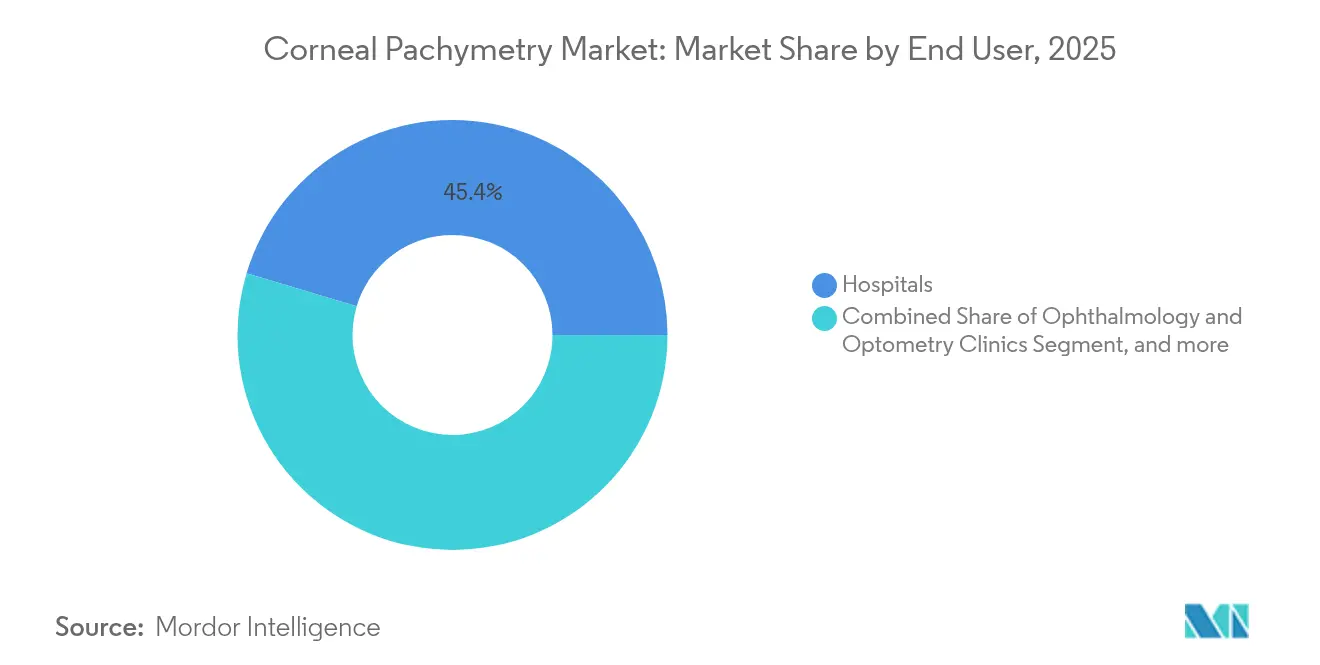

- Nach Endnutzer verzeichneten Krankenhäuser im Jahr 2025 einen Anteil von 45,36 % an der Marktgröße für Hornhautpachymetrie; ambulante chirurgische Zentren stellen das am schnellsten wachsende Segment mit einer CAGR von 8,12 % dar.

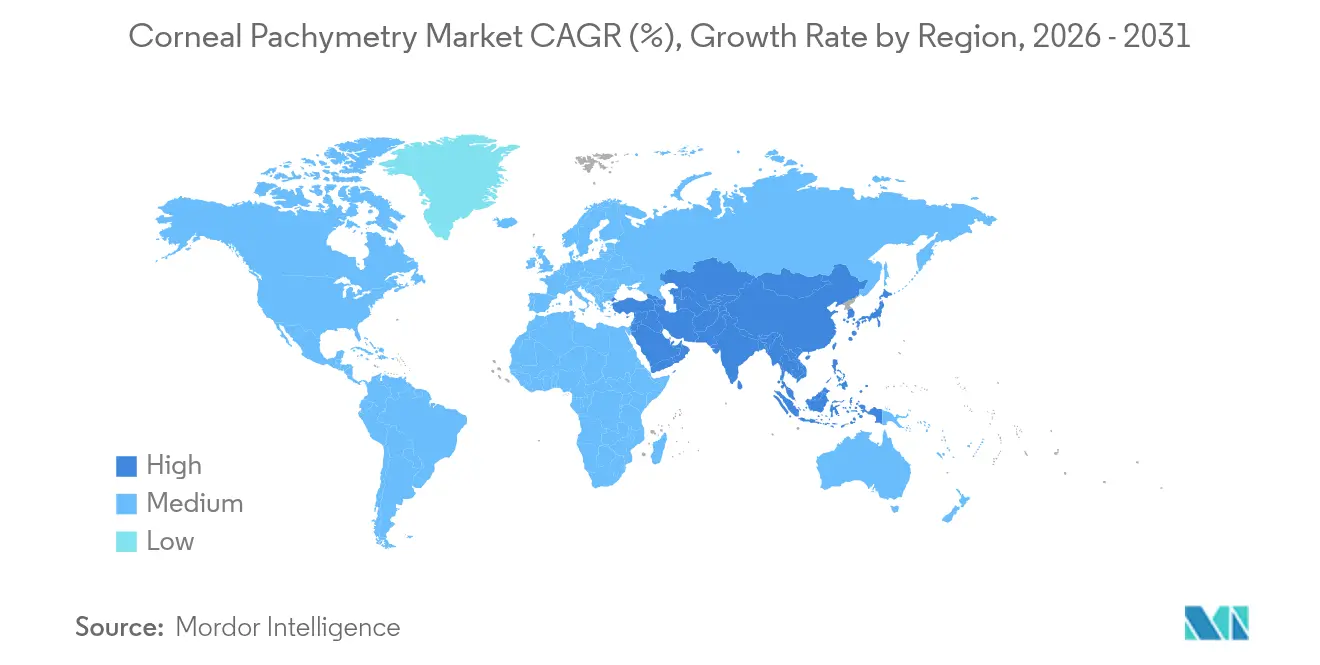

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,21 % des Umsatzes; Asien-Pazifik wird bis 2031 voraussichtlich mit 7,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Hornhautpachymetrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Zunahme der Prävalenz von Glaukom und okulärer Hypertonie | +1.2% | Nordamerika, Europa, weltweit | Langfristig (≥ 4 Jahre) |

| Wachsende Volumina von Katarakt- und refraktiven Chirurgieoperationen | +0.9% | Asien-Pazifik, weltweit | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von AS-OCT und Scheimpflug-Nicht-Kontakt-Systemen | +0.8% | Nordamerika, EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Ausbau der Augenversorgungsdienste in Ländern mit mittlerem Einkommen | +0.7% | APAC-Kern, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Teleophthalmologie- Antrieb für tragbare Pachymeter | +0.5% | Ländliche Gebiete weltweit | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte IOD-Korrekturalgorithmen, die Echtzeit-ZHD benötigen | +0.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz von Glaukom und okulärer Hypertonie

Die zentrale Hornhautdicke (ZHD) gilt nun als kritischer Risikofaktor für Glaukom, nachdem die Ocular Hypertension Treatment Study einen Anstieg des Konversionsrisikos um 71 % für jede Reduktion der ZHD um 40 µm gezeigt hat.[1]Steve Brito, „Zentrale Hornhautdicke und Glaukomrisiko”, Dove Press, dovepress.com Das routinemäßige Pachymetrie-Screening von Erwachsenen über 50 Jahre wird daher zu einem unverzichtbaren Element der präventiven Augenversorgung. Gesundheitssysteme in Nordamerika und Europa erstatten Pachymetrie in Kombination mit Tonometrie, was die Geräteakzeptanz in der Primär- und Fachversorgung fördert.[2]Aetna Medizinisches Richtlinien-Bulletin, „Hornhautpachymetrie”, aetna.com Die laufende Überwachung ist ebenfalls wichtig, da ZHD-Veränderungen die Messungen des intraokularen Drucks verfälschen und zu einer fehlerhaften Therapiesteuerung führen können. Da sich der Pool an Glaukompatienten jedes Jahrzehnt nach dem 40. Lebensjahr verdoppelt, wird die Nachfrage nach genauen Dickendaten weiter steigen und eine stetige Pipeline für den Markt für Hornhautpachymetrie sichern.

Wachsende Volumina von Katarakt- und refraktiven Chirurgieoperationen

Katarakt- und Laserkorrekturoperationen nehmen weiter zu, wobei Asien-Pazifik das größte inkrementelle Volumen beisteuert. Chirurgische Leitlinien behandeln Pachymetrie als obligatorisch, da die Hornhautbiomechanik die Linsenauswahl, die Inzisionsplanung und die postoperative Heilung bestimmt. Alcons Portfolio an Premium-Intraokularlinsen veranschaulicht, wie präzise Hornhautmessungen die refraktiven Ergebnisse verbessern. Ebenso durchlaufen refraktive Kandidaten eine Hornhautkartierung, um Ektasie zu vermeiden, was die Dickenprofilerstellung für das Screening von Hochrisikoaugen unerlässlich macht. KI-gesteuerte chirurgische Planer wie ZEISS VERACITY importieren Pachymetriedaten jetzt automatisch, was die Stuhlzeit verkürzt und Komplikationsraten senkt. Diese Workflow-Verknüpfungen fügen wiederkehrende Kauftreiber für fortschrittliche Pachymeter hinzu.

Rasche Einführung von AS-OCT und Scheimpflug-Nicht-Kontakt-Systemen

Neue optische Plattformen bieten eine Wiederholbarkeit unter 5 µm ohne Hornhautkontakt, eliminieren das Anästhesierisiko und steigern den Patientenkomfort. Das Vordersegment-OCT liefert Querschnittsbilder, die Chirurgen helfen, Lappendicke, Kammerwinkel, Anatomie und stromale Umstrukturierung zu beurteilen.[3]Mary Smith, „Wiederholbarkeit von AS-OCT-Messungen”, MDPI Diagnostics, mdpi.com Scheimpflug-Kameras, typisch vertreten durch die Pentacam-Familie, erkennen frühen Keratokonus mit tomografischen Karten, die Krümmungsunregelmäßigkeiten erfassen, die Ultraschallsonden übersehen. Kliniken schätzen den Mehrzweckeinsatz, weil ein einziges Gerät ZHD, Linsendichte und Vorderkammertiefe misst und so die Kapitalrendite erhöht. KI-Module reduzieren zudem die Variabilität der Techniker, verleihen dem optischen Wandel zusätzlichen Schwung und stärken den Markt für Hornhautpachymetrie.

Ausbau der Augenversorgungsdienste in Ländern mit mittlerem Einkommen

Staatliche Fördermittel in China und Indien unterstützen Fachkrankenhäuser, ambulante Zentren und Teleophthalmologie-Netzwerke, die alle tragbare Pachymeter benötigen. Chinas staatlich gesteuerter Gesundheitsinvestitionsfonds hat Kapital in Sehversorgungskonsolidatoren investiert und so die Gerätebeschaffung beschleunigt. Alcons Phaco-Entwicklungsprogramm, das mehr als 6.300 Fachkräfte in Asien-Pazifik ausgebildet hat, beschleunigt die klinische Adoptionskurve, indem es Technologieangebot mit chirurgischer Ausbildung verbindet. Ambulante Kataraktpakete gewinnen an Beliebtheit, weil sie Kosten und Wartezeiten reduzieren, sodass Zentren auf tragbare, batteriebetriebene Pachymeter setzen, die Screening, Operation und postoperative Nachsorge auf einer Plattform abdecken. Das Ergebnis ist ein steigender Anteil des globalen Umsatzes aus aufstrebenden Volkswirtschaften.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Unzureichende Erstattung für Pachymetrieverfahren | -0.8% | Aufstrebende Märkte, weltweit | Langfristig (≥ 4 Jahre) |

| Strenge Geräte- und Datenschutzvorschriften | -0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilität zwischen bildgebenden Plattformen | -0.4% | Integrierte Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Hornhautbiomechanik-Geräten als Ersatz | -0.3% | Nordamerika, EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Erstattung für Pachymetrieverfahren

Versorgungslücken behindern den routinemäßigen Einsatz, da viele Kostenträger Pachymetrie nur erstatten, wenn sie mit bestimmten Diagnosen verknüpft ist. Medicare-Auftragnehmer variieren stark in ihren lokalen Regelungen, und einige private Versicherer stufen Pachymetrie für Screeningzwecke als investigativ ein, wodurch Anbieter selbst zahlen oder auf Tests verzichten müssen. Die finanzielle Unsicherheit schreckt Primärversorgungskliniken davon ab, Pachymetrie in umfassende Augenuntersuchungen aufzunehmen, insbesondere in aufstrebenden Märkten, wo die privaten Ausgaben hoch bleiben. Ohne konsistente Abrechnungscodes kann der Markt für Hornhautpachymetrie sein volles Potenzial in der Präventivversorgung nicht ausschöpfen.

Strenge Geräte- und Datenschutzvorschriften

Durch die FDA-Qualitätssystemregulierungsänderungen vorgeschriebene Designänderungen, die im Februar 2026 in Kraft treten, werden die Compliance-Kosten erhöhen, insbesondere für kleinere Innovatoren. In Europa haben Medizingeräte-Hersteller zudem mit den Datenschutz-Grundverordnungsregeln zu kämpfen, die eine robuste Verschlüsselung und strenge Einwilligungsprotokolle für cloudbasierte Analysen erfordern. Die doppelte Belastung durch Produktsicherheitstests und Cybersicherheitsdokumentation verlängert die Markteinführungszeit und kann den Erneuerungszyklus für neue Pachymetriemodelle verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Optische Methoden treiben den Technologiewandel voran

Ultraschall-Pachymeter generierten den Großteil des Umsatzes und hielten 2025 einen Anteil von 55,62 % am Markt für Hornhautpachymetrie. Kliniken schätzen ihren niedrigen Preis und ihre bewährte Leistung bei ödematösen oder vernarbten Hornhäuten. Optische Systeme übertreffen sie jedoch mit einer CAGR von 6,89 %, was einen klaren Schwenk hin zur kontaktfreien Versorgung unterstreicht. Occuitys tragbares PM1-Gerät veranschaulicht den Nutzeranreiz; klinische Validierungen zeigen eine Wiederholbarkeit unter 5 µm ohne topische Anästhesie. Optische Geräte liefern zudem pachymetrische Karten, Keratometrie und Winkelanalyse in einem einzigen Scan, was die chirurgische Planung bereichert.

Optische Plattformen passen von Natur aus zur Telemedizin, da Techniker Scans aufnehmen und Rohdaten zur Interpretation an entfernte Experten senden können. KI-Überlagerungen markieren Verdünnungszonen und schlagen Keratokonus-Wahrscheinlichkeitswerte vor, was die diagnostische Präzision in Hochdurchsatzumgebungen verbessert. Mit wachsendem Vertrauen der Kliniker und gebündelten Cloud-Analysen in Serviceverträgen wird der optische Anteil weiter zunehmen. Dennoch behält Ultraschall einen Fuß in der Tür für intraoperative Messungen, insbesondere bei Hornhauttrübungen, bei denen lichtbasierte Geräte Schwierigkeiten haben. Das Nebeneinander beider Technologien verbreitert daher die gesamte Marktgröße für Hornhautpachymetrie ohne unmittelbare Kannibalisierung.

Nach Anwendung: Keratokonus-Screening entwickelt sich zum Wachstumstreiber

Die Glaukomdiagnostik blieb der bedeutendste Anwendungsfall und erzielte 2025 einen Umsatzanteil von 60,55 %. Genaue ZHD-Daten rekalibrieren Tonometriemessungen und verfeinern die Risikobewertung, sodass Augenärzte bei Patienten mit okulärer Hypertonie bei jedem Besuch Pachymetrie einbeziehen. Die Marktgröße für Hornhautpachymetrie, die mit dieser Aufgabe verbunden ist, ist stabil, aber inkrementelle Volumenzuwächse richten sich nach der Bevölkerungsalterung. Die Planung refraktiver Chirurgie ist das nächste bedeutende Segment, da Chirurgen subklinische Ektasie vor einer Hornhautformung ausschließen müssen. Die postoperative Überwachung und die Hornhauttransplantat-Nachsorge stützen sich ebenfalls auf Dickenverfolgung, um Ödeme oder Abstoßung zu erkennen.

Das Keratokonus- und Ektasie-Screening zeichnet sich mit einer Wachstumsrate von 7,71 % aus. Multiparameter-Indizes kombinieren pachymetrische und biomechanische Variablen, um die Erkrankung früher als die Topographie allein zu erkennen. Dieser Bedarf zieht hochauflösende Systeme in Optometrieketten, wo junge Myope zuerst vorstellig werden, und erweitert die adressierbare Basis des Marktes. Versicherer in einigen europäischen Märkten erstatten nun das frühe Keratokonus-Screening in Kombination mit Hornhauttomographie, was eine klare finanzielle Begründung schafft. Da das Bewusstsein wächst und Kontaktlinsenunbehagen Patienten zur Quervernetzung treibt, sollten die Volumina auf einem steilen Kurs bleiben und den Markt für Hornhautpachymetrie vertiefen.

Nach Endnutzer: Ambulante Zentren führen Adoptionstrends an

Krankenhäuser dominieren nach wie vor den Umsatz mit einem Umsatzanteil von 45,36 %, da sie komplexe Hornhautchirurgie, Transplantationen und Traumata behandeln. Große akademische Zentren integrieren Pachymetrie in multimodale Bildgebungseinheiten, die Glaukomkliniken, Kataraktbereiche und Hornhautspezialarbeit verwalten. Sie führen auch klinische Studien durch, die eine longitudinale Dickenverfolgung erfordern, was die Geräteanforderungen weiter unterstützt. Kliniken, die von Augenärzten und Optometristen geführt werden, folgen eng, indem sie Pachymetrie für das routinemäßige Krankheitsmanagement und die chirurgische Komanagement nutzen.

Ambulante chirurgische Zentren (ACS) sind der Expansionsschwerpunkt mit einer CAGR von 8,12 %. Medicare verzeichnete 2023 3,4 Millionen Begünstigte, die in ACS behandelt wurden, wobei die Augenheilkunde 18,5 % des Volumens ausmachte. ACS schätzen tragbare oder auf Wagen montierte Pachymeter, die sich leicht zwischen Eingriffsräumen und präoperativen Bereichen bewegen lassen und es dem Personal ermöglichen, ZHD-Daten ohne Verlangsamung des Ablaufs zu erfassen. Niedrigere Gemeinkosten und gebündelte Zahlungsmodelle fördern Gerätekäufe, wenn sie die Falldauer verkürzen. Da immer mehr Katarakt- und Laserkorrekturoperationen Krankenhäuser verlassen, werden ACS einen steigenden Anteil am Marktanteil für Hornhautpachymetrie beanspruchen.

Geografische Analyse

Nordamerika entfiel 2025 auf 38,21 % des globalen Umsatzes, gestützt durch hohes verfügbares Einkommen, Versicherungsschutz und etablierte Richtlinien für das Glaukom-Screening. Medicare erstattet Pachymetrie in Verbindung mit Tonometrie unter CPT 76514, und private Versicherer folgen ähnlichen Regelungen, was die Basisnachfrage aufrechterhält. Kliniken rüsten routinemäßig auf OCT-basierte Plattformen für integrierte Vordersegment-Bildgebung auf, was die Region zu einem zuverlässigen frühen Übernehmer von KI-gestützten Workflows macht. Die FDA-Leitlinien sind streng, aber vorhersehbar, was Lieferanten einen klaren Entwicklungspfad und viel Post-Market-Feedback zur Produktverfeinerung gibt.

Europa bietet eine reife, aber innovationsfreundliche Landschaft. Eine alternde Demografie erhöht die Kataraktlast, während öffentliche Gesundheitssysteme präventive Untersuchungen bevorzugen, die kostspielige Sehverluste verzögern. CE-gekennzeichnete Pachymeter erhalten Zugang zu den Mitgliedstaaten, obwohl die Einhaltung der Europäischen Medizinprodukteverordnung zusätzlichen Papierkram und Cybersicherheitsmaßnahmen erfordert. Die Übernahme von Heidelberg Engineering durch EssilorLuxottica unterstreicht den strategischen Wert der Bildgebung in integrierten Augenversorgungsportfolios. Universitätskrankenhäuser in Deutschland und Italien leiten die Forschung zur tomografiebasierten Keratokonus-Diagnostik und halten die Region an der Spitze der klinischen Evidenzgenerierung.

Asien-Pazifik expandiert am schnellsten mit einer CAGR von 7,32 %. China finanziert Augenheilkundeketten, um die Servicereichweite zu vergrößern, wobei Investmentbanken einen stetigen Dealflow in diesem Sektor vermerken. Steigende Myopie bei Kindern und jungen Erwachsenen erhöht die Nachfrage nach Hornhautbeurteilung in der Planung refraktiver Chirurgie. Staatliche Versicherungsprogramme in Japan decken Pachymetrie bei der Verwendung für das Glaukommanagement, während private Krankenhäuser in Indien LASIK-Pakete bewerben, die eine vollständige Hornhautkartierung bündeln. Von multinationalen Unternehmen gesponserte Ausbildungsprogramme beschleunigen die Gerätekompetenz und stellen sicher, dass lokale Kliniker den vollen Wert aus fortschrittlichen Pachymetern ziehen können. Die Region gestaltet daher die längerfristige Umsatzverschiebung innerhalb des Marktes für Hornhautpachymetrie.

Wettbewerbslandschaft

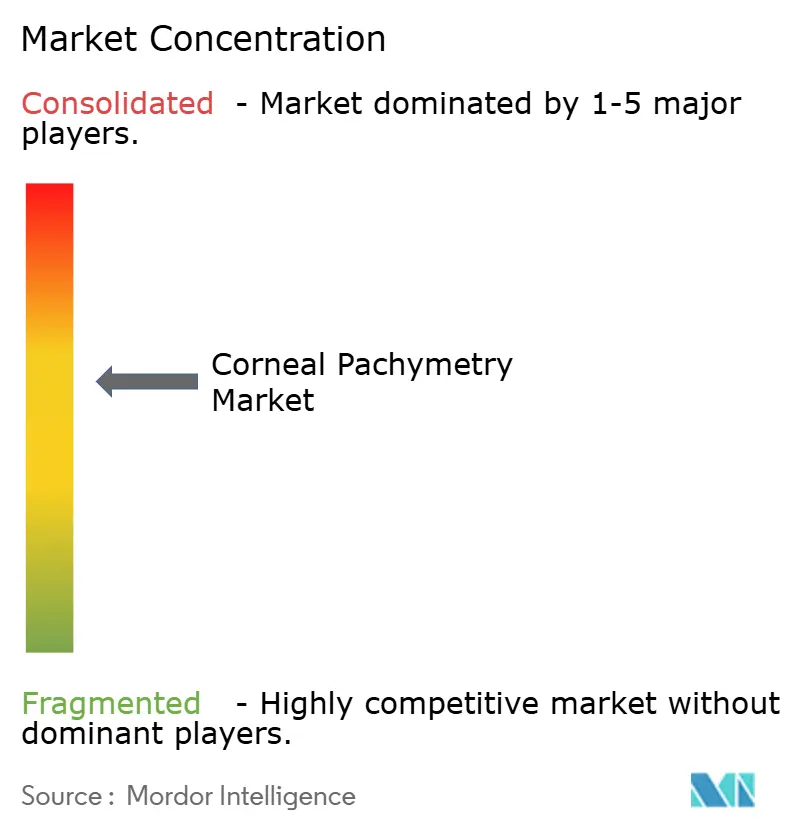

Der Markt bleibt mäßig fragmentiert, wobei die fünf größten Anbieter einen bedeutenden kombinierten Umsatz halten. Carl Zeiss Meditec, Topcon, NIDEK, Haag-Streit und Oculus behaupten ihre Marktstellung durch optische Plattformen, die Bildgebung mit Analytik verknüpfen. Zeiss hat sein chirurgisches Workflow-Angebot durch die Übernahme von Dutch Ophthalmic Research Center vertieft und dabei Diagnostik mit intraoperativen Werkzeugen gebündelt. Topcon integriert Pachymetrie in seine Maestro-Serie und fördert Einzel-Untersuchungen für vielbeschäftigte Kliniken.

Regionale Marktteilnehmer erschließen Nischen im tragbaren und preisgünstigen Ultraschallsegment, während Start-ups KI-Überlagerungen verfolgen, die Hornhauterkrankungen mit minimalem Bedienereinsatz identifizieren. Big Vision Medical hat USD 30 Millionen aufgebracht, um eine cloudbasierte Screening-Plattform aufzubauen, die auf Optometrieketten abzielt. Tragbare Geräte, die für mobile Screening-Programme geeignet sind, fügen eine weitere Wettbewerbsebene hinzu, wobei Occuity und andere Sensor-Innovatoren um die Preis-Leistungs-Führerschaft konkurrieren.

Strategische Partnerschaften zwischen Geräteherstellern und Softwareunternehmen beschleunigen die Einführung neuer Funktionen, insbesondere für die Bildfreigabe und die Integration elektronischer Patientenakten. Anbieter umwerben auch ambulante Zentren mit Pay-per-Use- oder Mietmodellen, die die Vorabkosten senken. Das resultierende Wettbewerbsfeld belohnt Unternehmen, die globale Servicenetzwerke mit agilen Upgrades ausbalancieren, und hält den Markt für Hornhautpachymetrie dynamisch, bleibt aber für neue Marktteilnehmer offen.

Branchenführer im Markt für Hornhautpachymetrie

Reichert Inc.

Sonomed Escalon

DGH Technology, Inc

NIDEK Co. Ltd.

Lumibird Group (Quantel Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alcon gab die Übernahme von Lensar und seinem Femtosekundenlaser-assistierten Kataraktchirurgie-Portfolio der nächsten Generation bekannt, was seine chirurgischen Technologiefähigkeiten erweitert und möglicherweise fortschrittliche Hornhautbeurteilungstechnologien in umfassende chirurgische Planungsplattformen integriert.

- Dezember 2024: Bausch + Lomb schloss die Übernahme von Elios Vision Inc. ab, dem Entwickler des ELIOS minimal-invasiven Glaukomchirurgiesystems mit Excimerlasertechnologie, was die Behandlungsoptionen für Glaukompatienten erweitert, die eine umfassende Hornhautbeurteilung für die chirurgische Planung benötigen.

- Juli 2024: EssilorLuxottica erwarb eine Mehrheitsbeteiligung an Heidelberg Engineering, einem führenden Anbieter ophthalmologischer diagnostischer Bildgebungstechnologien, und stärkte damit seine Position im Markt für Hornhautbeurteilung und Vordersegment-Bildgebung.

- Juli 2024: Alcon erwarb Belkin Vision für USD 81 Millionen im Voraus, erweiterte sein Glaukombehandlungsportfolio und baute die Fähigkeiten in Hornhautbiomechanik-Beurteilungstechnologien aus.

Globaler Berichtsumfang des Marktes für Hornhautpachymetrie

Gemäß dem Umfang des Berichts ist ein Pachymeter ein medizinisches Gerät zur Messung der Hornhautdicke. Es wird auch verwendet, um die Endothelpumpe und die Hornhautbarrierefunktionen zu bestimmen. Darüber hinaus hilft es bei der Bestimmung des intraokularen Drucks im Falle von Glaukom. Eine Hornhautdicke von mehr als 640 µm erhöht das Risiko einer Hornhautdekompensation. Ultraschall- und optische Pachymeter sind die zwei Geräte, die zur Durchführung von Pachymetrie verwendet werden. Der Markt für Hornhautpachymetrie ist segmentiert nach Typ (Ultraschallmethode und Optische Methode), Anwendung (Glaukomdiagnose und Refraktive Chirurgie) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht bietet die Marktgröße und Prognosen in Werten (USD Millionen) für die oben genannten Segmente.

| Ultraschallmethode |

| Optische Methode |

| Glaukomdiagnostik |

| Planung refraktiver Chirurgie |

| Keratokonus- und Ektasie-Screening |

| Postoperative Hornhautödem-Überwachung |

| Hornhauttransplantat-Beurteilung |

| Krankenhäuser |

| Augenheilkunde- und Optometriekliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Ultraschallmethode | |

| Optische Methode | ||

| Nach Anwendung | Glaukomdiagnostik | |

| Planung refraktiver Chirurgie | ||

| Keratokonus- und Ektasie-Screening | ||

| Postoperative Hornhautödem-Überwachung | ||

| Hornhauttransplantat-Beurteilung | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenheilkunde- und Optometriekliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Hornhautpachymetrie?

Der Markt für Hornhautpachymetrie ist im Jahr 2026 mit USD 334,48 Millionen bewertet.

Welches Segment wächst im Zeitraum 2025–2031 am schnellsten?

Das Keratokonus- und Ektasie-Screening zeigt das höchste Wachstum mit einer CAGR von 7,71 %.

Warum gewinnen optische Pachymeter Marktanteile?

Optische Plattformen bieten kontaktfreie Messungen, reichhaltigere Hornhautkarten und KI-Kompatibilität, was eine CAGR von 6,89 % für das Segment antreibt.

Wie groß ist der Anteil Nordamerikas am globalen Umsatz?

Nordamerika hielt 2025 38,21 % des Gesamtumsatzes.

Welche Faktoren hemmen eine breitere Einführung in aufstrebenden Märkten?

Begrenzte Erstattung und hohe Geräte-Compliance-Kosten verlangsamen die Einführung trotz wachsender Verfahrensnachfrage.

Welches Endnutzersegment verzeichnet das höchste Wachstum?

Ambulante chirurgische Zentren expandieren am schnellsten mit einer CAGR von 8,12 %, da die Volumina ambulanter Augenoperationen steigen.

Seite zuletzt aktualisiert am: