Pupillometer Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

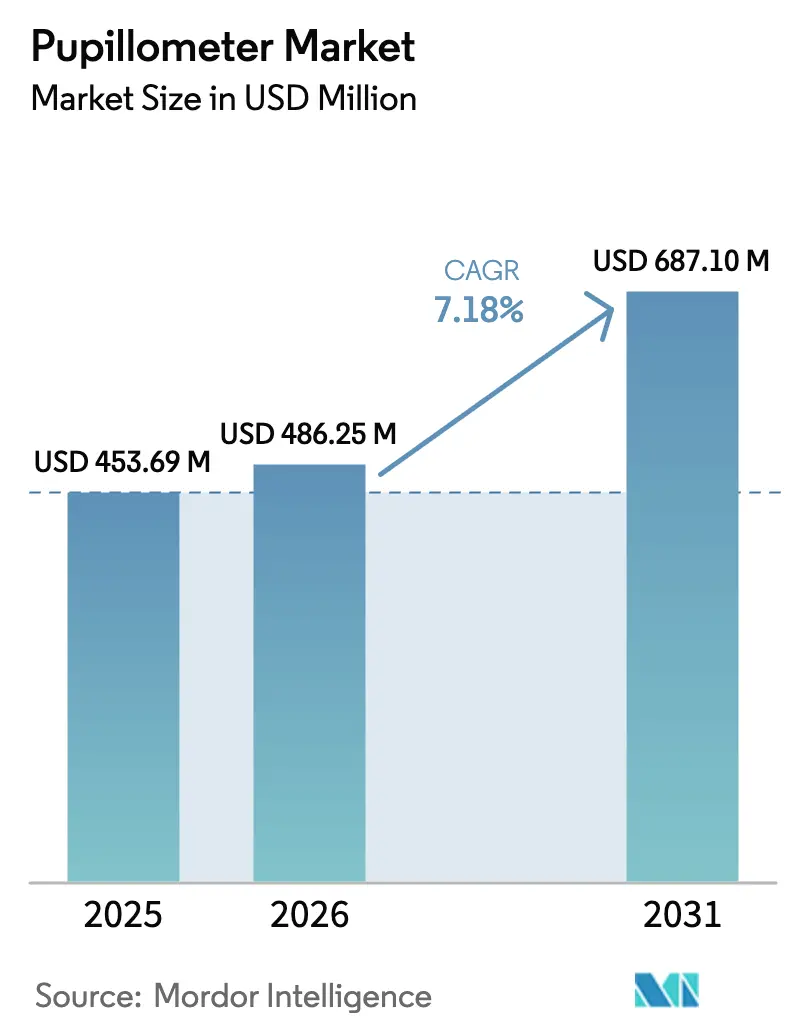

| Marktgröße (2026) | 486.25 Millionen US-Dollar |

| Marktgröße (2031) | 687.1 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

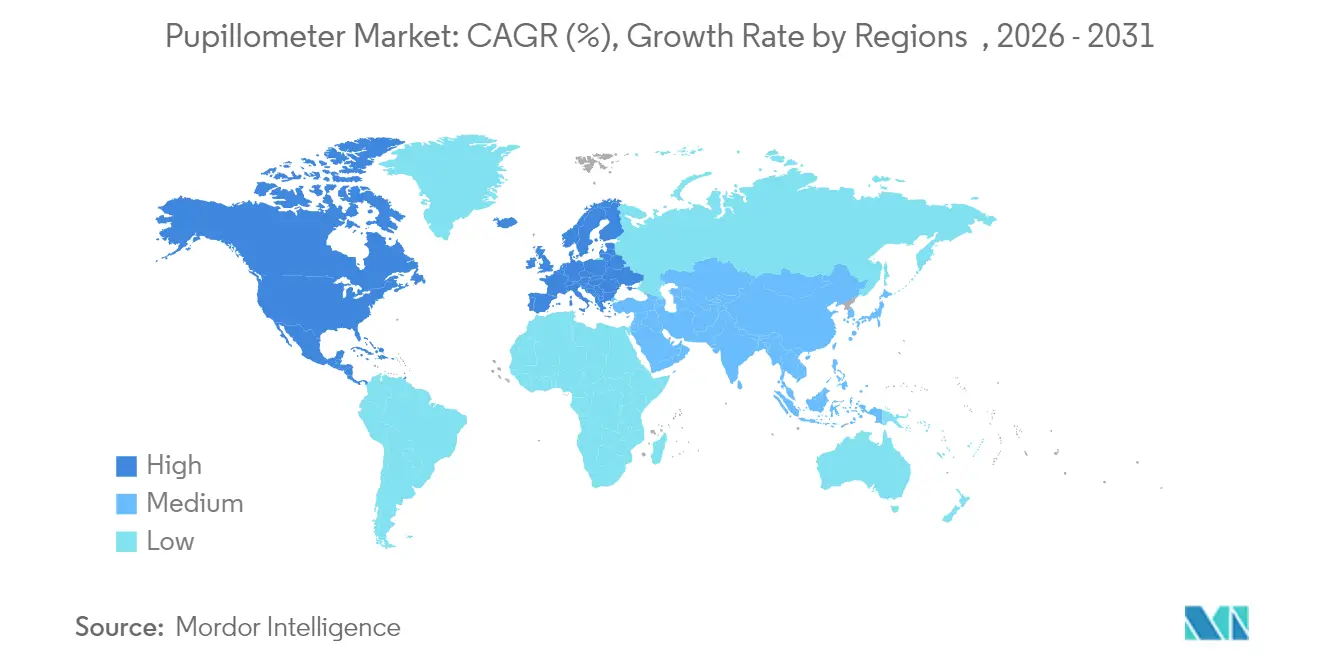

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pupillometer Marktanalyse von Mordor Intelligence

Die Pupillometer Marktgröße wurde im Jahr 2025 auf 453,69 Millionen USD bewertet und wird voraussichtlich von 486,25 Millionen USD im Jahr 2026 auf 687,1 Millionen USD bis 2031 ansteigen, mit einer CAGR von 7,18 % während des Prognosezeitraums (2026–2031). Die rasche Verbreitung quantitativer Pupillometrie in Traumazentren und Intensivstationen erweitert die klinische Akzeptanz, während die Fusion von Infrarotoptik mit KI-Algorithmen die Beurteilungszeit von Minuten auf Sekunden verkürzt und die Reaktionsfähigkeit in der Intensivmedizin verbessert. Erstausrüster (OEMs) integrieren sichere Cloud-Konnektivität, die de-identifizierte Pupillenmetriken an elektronische Patientenakten überträgt und dabei Trendanalysen sowie frühzeitige neurologische Interventionen unterstützt. Sportmedizin, Verteidigungsgesundheitsversorgung und Tele-Neurologie erschließen neue adressierbare Volumina, da portable und smartphone-basierte Geräte den Feldeinsatz ermöglichen. Gleichzeitig bremsen Erstattungsambiguität und Lücken in der klinischen Ausbildung die kurzfristige Verbreitung trotz klarer Belege für verbesserte Behandlungsergebnisse.

Wichtigste Erkenntnisse des Berichts

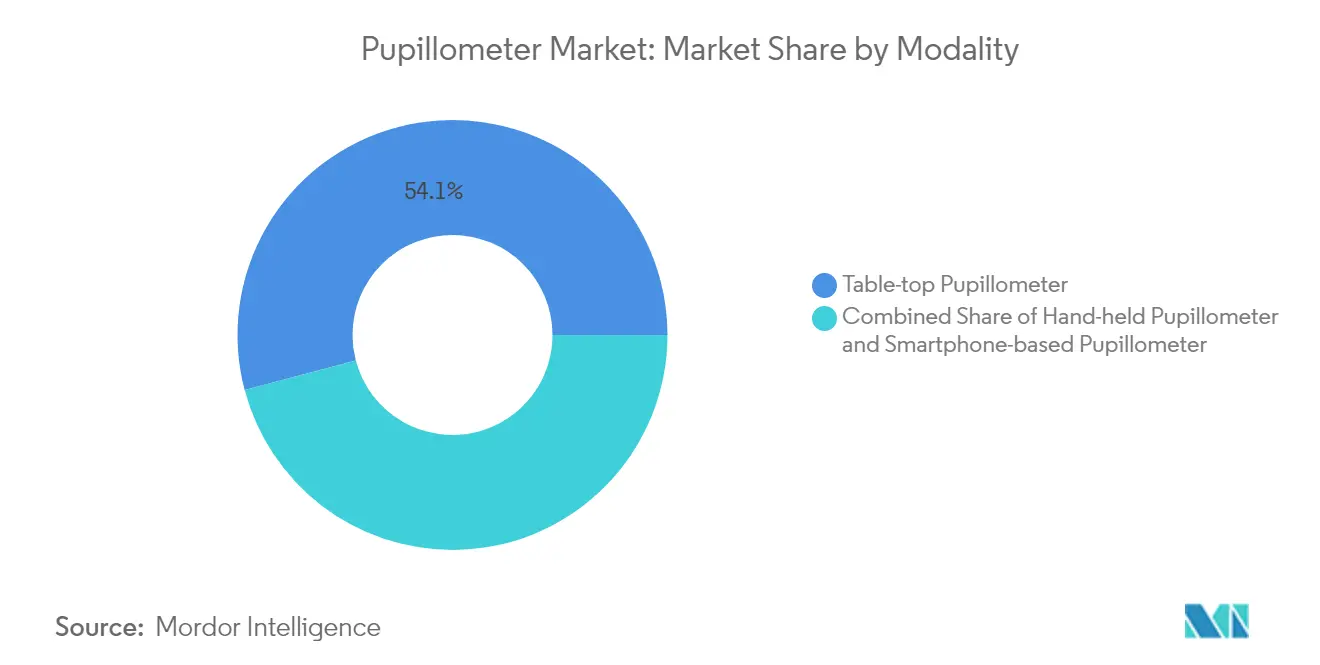

- Nach Modalität führten Tischaufsatz-Systeme mit einem Umsatzanteil von 54,12 % im Jahr 2025; handgehaltene Geräte werden bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen.

- Nach Typ erfasste Videotechnologie im Jahr 2025 einen Pupillometer Marktanteil von 51,62 %, während digitale Infrarotsysteme mit einer CAGR von 7,89 % wachsen.

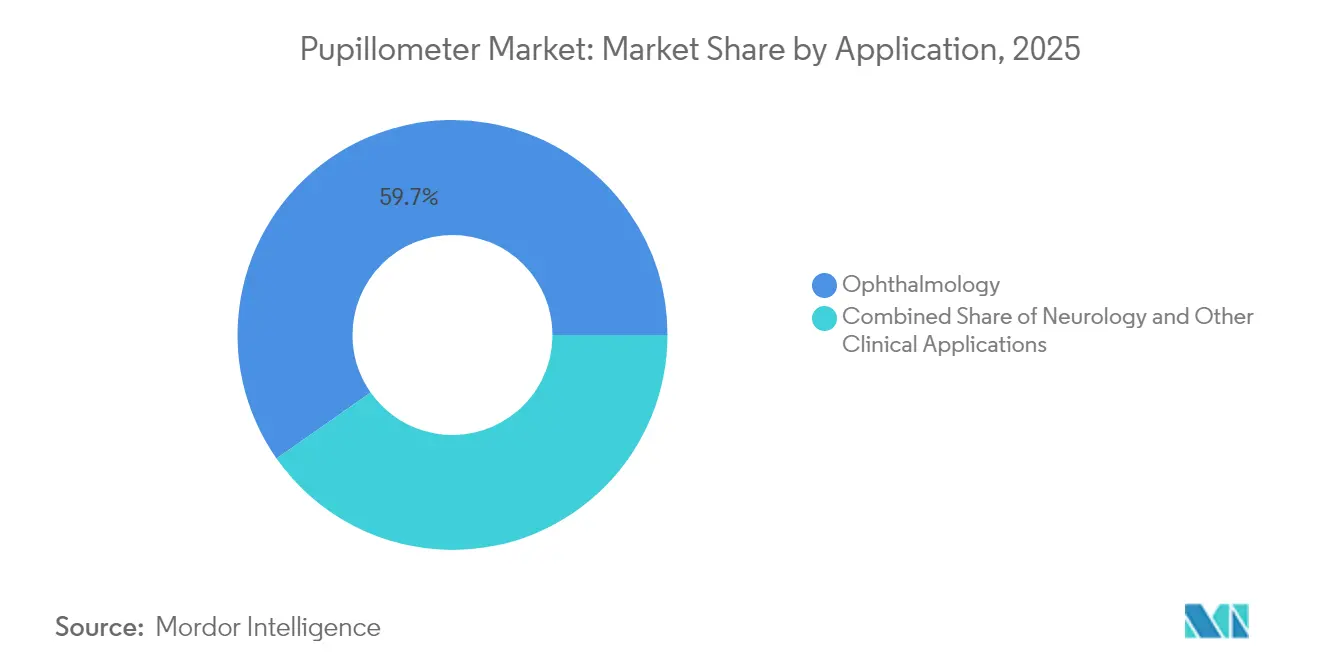

- Nach Anwendung entfiel auf die Ophthalmologie im Jahr 2025 ein Anteil von 59,74 % an der Pupillometer Marktgröße; neurologische Anwendungen verzeichnen bis 2031 eine CAGR von 8,19 %.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 58,56 %; Augenkliniken und Sehzentren werden bis 2031 voraussichtlich mit einer CAGR von 8,33 % wachsen.

- Regional dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,75 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,53 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pupillometer Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Sensibilisierung & technologische Fortschritte in der quantitativen Pupillometrie | +1.8% | Global, mit führender Verbreitung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz neuro-kritischer Versorgung & TBI-Fälle | +1.5% | Global, konzentriert in Regionen mit alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung für Glaukom- & Refraktionschirurgie-Screening | +1.2% | APAC als Kernmarkt, Ausbreitung nach Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Integration in KI-gestützte ophthalmologische Diagnostik | +1.0% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Expansion von Point-of-Care- & Tele-Neurologie-Plattformen | +0.8% | Global, mit Priorisierung ländlicher und unterversorgter Gebiete | Kurzfristig (≤ 2 Jahre) |

| Einsatz bei Sporterschütterungsprotokollen & Schlachtfeld-Triage | +0.6% | Nordamerika & EU, militärische Anwendungen global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Sensibilisierung & technologische Fortschritte in der quantitativen Pupillometrie

Kliniker wechseln von subjektiven Taschenlampenuntersuchungen zu algorithmusgesteuerten Neurologischen Pupillenindex (NPi)-Messungen, die eng mit Veränderungen des intrakraniellen Drucks korrelieren. Echtzeit-Analysen quantifizieren nun die Verengungsgeschwindigkeit und den Dilatationsverzug bei unterschiedlichen Irispigmentierungen. Portable Geräte mit Infrarot-LEDs passen auf Notfallwagen und Krankenwagen und erweitern den Pupillometer Markt im prähospitalen Triage-Bereich. Cloud-Dashboards stellen longitudinale Pupillentrends dar und erkennen subklinische neurologische Veränderungen bis zu 4 Stunden früher als Variationen der Glasgow-Koma-Skala. Solche objektiven Metriken überzeugen Kostenträger, ergebnisbasierte Erstattungsmodelle in Hochakutat-Umgebungen zu erproben.

Wachsende Prävalenz neuro-kritischer Versorgung & TBI-Fälle

Die globalen TBI-Raten bleiben in alternden Bevölkerungen und Kontaktsport-Teilnehmern erhöht, was Krankenhäuser dazu veranlasst, handgehaltene Geräte in Traumabereichen bereitzustellen. Militärische Sanitäter setzen robuste Geräte bei der Schlachtfeld-Triage ein, bei der ein 30-sekündiger Pupillenscan die Evakuierungspriorität bestimmt. Teams bei Herzstillstand nutzen Pupillometrie zur Prognose innerhalb der ersten 24 Stunden nach der Rückkehr des Spontankreislaufs (ROSC), was die ICU-Liegedauer verkürzt, wenn frühzeitig schlechte neurologische Ergebnisse vorhergesagt werden. Die wachsende Evidenzbasis positioniert den Pupillometer Markt für eine tiefere Durchdringung umfassender Schlaganfallzentren und Gehirnerschütterungskliniken.

Zunehmende Verbreitung für Glaukom- & Refraktionschirurgie-Screening

Ophthalmologen integrieren quantitative Pupillenanalyse, um die Dysfunktion retinaler Ganglienzellen zu erkennen, bevor Gesichtsfeldverluste auftreten. Refraktionschirurgiezentren kartieren skotopische und photopische Pupillendurchmesser, um das optische Zonendesign bei LASIK zu verfeinern und Nachtsichtkomplikationen zu reduzieren. Smartphone-basierte Pupillometer in Verbindung mit KI-Bewertung ermöglichen es Outreach-Programmen, ländliche Bevölkerungen in Minuten zu screenen – eine Entwicklung, die das Volumenwachstum in Asien-Pazifik beschleunigt. Pupillenmetriken unterstützen auch die Risikostratifizierung der diabetischen Retinopathie und verbinden die Augenheilkunde mit dem Management chronischer Erkrankungen.

Integration in KI-gestützte ophthalmologische Diagnostik

Machine-Learning-Modelle erkennen nun subtile relative afferente Pupillendefekte mit klinischer Genauigkeit. Mit elektronischen Patientenakten verknüpfte Dashboards erfassen monatliche NPi-Veränderungen und helfen Neurologen, die Therapie in Echtzeit anzupassen. Virtual-Reality-Headsets integrieren Eye-Tracking-Sensoren, die während kognitiver Tests verdeckte Pupillometrie durchführen und Neurologie mit der Bewertung der psychischen Gesundheit verbinden. Multimodale Plattformen kombinieren optische Kohärenztomographie, Gesichtsfeldaten und Pupillenmetriken und erstellen 360-Grad-Okular-Neuro-Profile zur Unterstützung der Präzisionsmedizin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Anschaffungskosten & begrenzte Erstattungen | -1.2% | Global, insbesondere auf Schwellenmärkte auswirkend | Kurzfristig (≤ 2 Jahre) |

| Mangel an Klinikern mit Ausbildung in neuro-ophthalmologischer Interpretation | -0.8% | Global, ländliche Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei Software-als-Medizinprodukt-Algorithmen | -0.6% | Nord- amerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Datenschutz- bedenken bezüglich cloudbasierter Pupillenaufzeichnungen | -0.4% | Global, mit strengster EU-DSGVO-Konformität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten & begrenzte Erstattungen

Kapitalintensive Geräte werden zu Preisen über 20.000 USD angeboten, was kleinere Kliniken abschreckt, bei denen die Abrechnungscodes weiterhin unklar bleiben [1]F. Gupta, "Klinische Codes für Pupillometrie fehlen," Aetna Klinisches Richtlinienbulletin, aetna.com. Das Fehlen eines dedizierten CPT-Codes erzwingt die Bündelung unter allgemeinen Augenuntersuchungen, was die Kostendeckung um bis zu 40 % reduziert. Wartungsverträge, Softwarelizenzen und Mitarbeiterschulungen erhöhen die Gesamtbetriebskosten weiter. Aufkommende Smartphone-Alternativen liegen unter 1.000 USD und drohen, die Margen im Premiumhardware-Bereich zu erodieren, während sie den Fußabdruck des Pupillometer Markts bei kostenbewussten Anbietern erweitern.

Mangel an Klinikern mit Ausbildung in neuro-ophthalmologischer Interpretation

Weltweit gibt es jährlich weniger als 50 Neuro-Ophthalmologie-Stipendien, was die Fachkräftepipeline einschränkt. Die komplexe Pupillenphysiologie erfordert multidisziplinäres Wissen, das Allgemeinmedizinern häufig fehlt. Ländliche Krankenhäuser nutzen daher installierte Geräte zu wenig, was den Return on Investment senkt. Cloud-basierte KI-Analysen, die automatisch generierte Interpretationen liefern, werden entscheidend sein, um die Nutzung über Tertiärzentren hinaus zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Tragbarkeit katalysiert die Verbreitung handgehaltener Geräte

Handgehaltene Geräte treiben den Pupillometer Markt mit einer CAGR von 7,72 % voran, da Notaufnahmen und Sportprogramme leichte Designs bevorzugen, die eine gesamte Schicht mit einer einzigen Ladung betreiben können. Tischaufsatz-Systeme sichern sich weiterhin 54,12 % des Umsatzes von 2025, indem sie sich nahtlos in ICU-Überwachungsanordnungen integrieren und Mehrparameter-Analysen neben Vitalzeichen bieten.

Fortschritte bei Lithium-Ionen-Batterien und miniaturisierten Optiken reduzieren das Gerätegewicht auf unter 300 Gramm, sodass Ersthelfer Pupillenmetriken während des Transports erfassen können. Tischaufsatz-Plattformen bündeln zunehmend KI-Dashboards, die Warnmeldungen an die Smartphones von Neurologen senden und trotz ihres stationären Fußabdrucks relevant bleiben. Marktteilnehmer, die Smartphone-Chassis nutzen, umgehen proprietäre Hardwarekosten und signalisieren eine Zukunft, in der Mobilität den Wettbewerbsvorteil definiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Video führt, Infrarot beschleunigt

Videogeräte machten im Jahr 2025 einen Pupillometer Marktanteil von 51,62 % aus, was weitverbreiteten Krankenhausprotokollen entspricht, die hochbildratige Aufzeichnungen für medizinisch-rechtliche Dokumentation erfordern. Digitale Infrarotgeräte gewinnen mit einer CAGR von 7,89 % an Boden, da die Sensorgenauigkeit nun Schwankungen der Irispigmentierung kompensiert.

Hochauflösende Videostreams ermöglichen die Frame-für-Frame-Überprüfung der Verengungsdynamik, was Lehrrankhäusern zugute kommt, die de-identifizierte Clips für das Training von KI-Modellen archivieren. Infrarotgeräte zeichnen sich bei Umgebungslichtschwankungen aus und unterstützen ländliche Outreach-Fahrzeuge, in denen Dunkelraumbedingungen schwer aufrechtzuerhalten sind. Hybridprodukte, die Video- und Infrarot-Tracking kombinieren, sind für den Start im Jahr 2026 geplant und zielen darauf ab, branchenführende Funktionen zu vereinen und gleichzeitig die Pupillometer Marktgröße in akuten und ambulanten Umgebungen zu erweitern.

Nach Anwendung: Neurologie überholt Ophthalmologie

Die Ophthalmologie erzielte 59,74 % des Umsatzes von 2025, doch die Neurologie wächst mit einer CAGR von 8,19 % am schnellsten, da TBI-Screening-Protokolle objektive Pupillenchecks standardisieren. Die Pupillometer Marktgröße für neurologie-spezifische Anwendungen wird bis 2031 voraussichtlich 193,6 Millionen USD erreichen, gestützt durch Vorschriften zur Sporterschütterung.

Kardiale Intensivstationen integrieren NPi-Warnmeldungen in Code-Blau-Dashboards, sodass Intensivmediziner Genesungsverläufe nach der Wiederbelebung verfolgen können. Die Ophthalmologie nutzt weiterhin Pupillenmetriken zur Glaukomdiagnose, aber integrierte KI-Entscheidungsunterstützung verkürzt nun die Stuhlzeit um 15 % und schafft Kapazitäten für margenträchtigere chirurgische Konsultationen. Die interdisziplinäre Verbreitung unterstreicht das sich ausdehnende klinische Einsatzfeld der quantitativen Pupillometrie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Sehzentren holen auf

Krankenhäuser führten die Ausgaben mit 58,56 % im Jahr 2025 an; jedoch fügen Augenkliniken und Sehzentren Geräte mit einer CAGR von 8,33 % hinzu. Ihr Anteil an der Pupillometer Marktgröße wird bis 2031 voraussichtlich auf 228,4 Millionen USD ansteigen, da LASIK-Volumina sich erholen.

Optische Einzelhandelsketten erproben kiosk-basierte Pupillenuntersuchungen, die Glaukomverdachtspatienten in angeschlossene Augenarztpraxen weiterleiten und neue Synergien zwischen Einzelhandel und Klinik demonstrieren. Lehrkrankenhäuser setzen Multi-Einheiten-Flotten ein, die Neurotrauma, Anästhesie und Schlaganfallstationen abdecken und eine Rund-um-die-Uhr-Verfügbarkeit sicherstellen. Unterdessen integrieren Militärkliniken robuste Modelle in Schlachtfeld-Telemedizin-Kits und unterstreichen die Vielseitigkeit der Technologie über alle Endnutzersegmente hinweg.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,75 % des globalen Umsatzes, da die FDA-Klasse-I-Klassifizierung den regulatorischen Aufwand minimiert und die Beschaffungszyklen in Krankenhäusern beschleunigt. Von den Nationalen Gesundheitsinstituten finanzierte Mehrzentren-Studien validieren weiterhin neue KI-Algorithmen und stärken das Vertrauen der Kostenträger. Hochschulathletik erfordert zunehmend Basis-Pupillenmessungen, was zu zusätzlichen Geräteplatzierungen außerhalb traditioneller Krankenhausumgebungen führt.

Asien-Pazifik wird bis 2031 mit einer CAGR von 8,53 % die schnellste Wachstumsdynamik verzeichnen. Die hohe Myopie-Prävalenz und die wachsende Last neurologischer Erkrankungen veranlassen Regierungen, Früherkenntungstechnologien zu subventionieren. Private Augenheilkundeketten in Indien und China bündeln Pupillenanalysen mit Katarakt- und Refraktionspaketen, um ihr Serviceangebot zu differenzieren. Inländische Start-ups treten ebenfalls in den Pupillometer Markt mit kostengünstigen Smartphone-Adaptern ein und verschärfen den Preiswettbewerb.

Europa profitiert weiterhin von kohärenten Regulierungswegen unter der Medizinprodukteregulierung und ermöglicht schnellere Markteinführungen digitaler Infrarot-Innovationen. Die alternde Bevölkerungsstruktur treibt eine erhöhte Glaukominzidenz an und hält die Gerätennachfrage in öffentlichen Krankenhäusern und Privatkliniken aufrecht. Grenzüberschreitende Telemedizin-Initiativen, die ländliche Baltische Kliniken mit Neuro-Ophthalmologie-Zentren in Deutschland verbinden, veranschaulichen kollaborative Einsatzmodelle, die die diagnostische Reichweite erweitern.

Wettbewerbslandschaft

Der Pupillometer Markt ist mäßig fragmentiert. NeurOptics, Essilor Instruments und NIDEK verankern das Premiumsegment durch validierte Algorithmen und breite Distribution. NeurOptics erweiterte seine NPi-300-Markteinführung im Jahr 2024 auf 15 Länder und stärkte damit die klinische Markenreputation [3]NeurOptics Inc., "NPi-300 Globale Markteinführungs-Pressemitteilung," neuroptics.com. Essilor Instruments nutzt sein Brillenglasnetzwerk, um digitale Infrarotgeräte im Einzelhandelsoptik-Bereich querzuverkaufen. NIDEK bündelt Pupillometrie mit Autorefraktions-Keratometern und zielt auf asiatische Kliniken mit hohem Durchsatz ab.

Smartphone-zentrierte Marktteilnehmer stören etablierte Anbieter, indem sie den Kapitalaufwand auf unter 1.000 USD senken und nutzungsbasierte Analyseabonnements anbieten. Ein führender App-Entwickler hat kürzlich eine Partnerschaft mit einem Anbieter elektronischer Patientenakten geschlossen, um NPi-Werte automatisch in Patientenakten einzupflegen und die Dokumentationszeit um 30 % zu verkürzen. Erstausrüster reagieren mit der Vorstellung hybrider Software-Hardware-Lösungen und der Entwicklung CE-zertifizierter KI-Module, die eine klinisch qualitativ hochwertige Analyse auf Verbrauchergeräten ermöglichen.

Partnerschaften dominieren die strategischen Aktivitäten. Im Jahr 2025 schloss ein US-amerikanisches Krankenhausnetzwerk einen Vertrag mit einem Cloud-KI-Spezialisten ab, um bettseitige Pupillometer mit einem zentralisierten Neuro-Dashboard zu verknüpfen und Daten aus 50 Intensivstationen zu bündeln. Gleichzeitig bestellte eine europäische Verteidigungsbehörde robuste Geräte, die Feldbedingungen von −20 °C standhalten können, und unterstreicht damit das Nischenanwendungspotenzial. Patentanmeldungen konzentrieren sich auf blickrichtungsunabhängiges Pupillen-Tracking und Machine-Vision-Algorithmen, was einen Schwenk hin zu softwaredefinierten Differenzierungsmerkmalen signalisiert.

Branchenführer im Pupillometer Markt

NeurOptics Inc.

Essilor Group (Essilor Instruments)

NIDEK SA

Reichert Inc.

Konan Medical USA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Acep Direct stellte das Digitale Pupillometer vor, um Optiker und Brillenträger bei der Durchführung von Messungen im Geschäft zu schützen.

- Mai 2022: NeurOptics Inc. brachte das NPi-300-Pupillometer in 15 Ländern auf den Markt, darunter das Vereinigte Königreich, Deutschland, Australien und Neuseeland.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Pupillometermarkt als alle regulierten, speziell angefertigten Geräte, Tisch- und Handgeräte sowie in Smartphones integrierte Systeme, die Lichtreize und optische Sensoren zur Aufzeichnung der Pupillengröße oder des Pupillenreflexes für die klinische Entscheidungsfindung in den Bereichen Ophthalmologie, Neurologie, Intensivmedizin und ausgewählten Bereichen verwenden.

Ausschluss vom Geltungsbereich: Einweg-PD-Lineale und mobile Apps für Verbraucher, die nicht für medizinische Geräte zugelassen sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Modalität

- Handgehaltenes Pupillometer

- Tischaufsatz-Pupillometer

- Smartphone-basiertes Pupillometer

- Nach Typ

- Digitales (Infrarot-)Pupillometer

- Video-Pupillometer

- Photorefraktor-basiertes Pupillometer

- Nach Anwendung

- Ophthalmologie

- Neurologie

- Andere klinische Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Augenkliniken & Sehzentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten & Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Neuro-ICU-Schwestern, Augenärzten, biomedizinischen Ingenieuren und Beschaffungsleitern in Nordamerika, Europa und Asien lieferten aktuelle Erkenntnisse über die Auslastung der Geräte, Aufrüstungszyklen und regionale Besonderheiten bei der Kostenerstattung. Kurze Webumfragen bei Gerätehändlern halfen, die durchschnittlichen Verkaufspreise zu validieren und aufkommende Nachfragetaschen zu erkennen.

Desk Research

Wir begannen mit offenen Datensätzen von Organisationen wie der Weltgesundheitsorganisation, dem National Hospital Discharge Survey der CDC und der Brain Trauma Foundation, die Trends bei der Häufigkeit von Kataraktoperationen und traumatischen Hirnverletzungen aufzeigen.

Handelsstatistiken von UN Comtrade und US-Zollprotokolle verdeutlichen den weltweiten Fluss von Infrarotoptiken, während FDA 510(k)-Anmeldungen und europäische CE-Registrierungen die aktive installierte Basis abbilden.

Die 10-Ks der Unternehmen, akademische Zeitschriften, die auf PubMed indexiert sind, und Nachrichtenarchive auf Dow Jones Factiva runden die Preis- und Adoptionshinweise ab (D&B Hoovers ergänzt die Einnahmen auf Unternehmensebene).

Die hier genannten Quellen veranschaulichen die Bandbreite; viele weitere Materialien wurden gesichtet, um die Zahlen und Interpretationen abzugleichen.

Marktgrößenbestimmung und -prognose

Unseren Zahlen liegt ein gemischtes Top-down- und Bottom-up-Modell zugrunde.

Wir rekonstruieren die globale Nachfrage, indem wir Betten auf neurologischen Intensivstationen, die Anzahl der jährlichen Kataraktbehandlungen und die Dichte optometrischer Kliniken mit typischen Durchdringungsraten für Geräte verknüpfen; diese Gesamtzahlen werden dann anhand von Roll-ups für Lieferantenlieferungen und ASP × Volumenprüfungen überprüft, bevor sie endgültig angepasst werden.

Schlüsselvariablen wie die Aufnahme von Patienten mit Schädel-Hirn-Trauma, die Glaukom-Prävalenz, die Entwicklung des Krankenhaus-Kapitalbudgets, das Intervall für den Austausch von Geräten und die ASP-Erosion fließen in eine multivariate Regression ein, die die Prognose für 2025-2030 bestimmt.

Die Szenarioanalyse bewertet die Vorteile von KI-gestützten Upgrades und die Nachteile von Erstattungsverzögerungen, indem sie Datenlücken füllt, die durch Bottom-up-Inputs nicht gefüllt werden können.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: statistische Anomalie-Screens, Abweichungsprüfungen durch leitende Analysten und erneuter Kontakt mit ausgewählten Experten, wenn die Abweichungen vorgegebene Grenzen überschreiten.

Mordor Intelligence aktualisiert die Daten alle zwölf Monate und gibt Zwischenberichte heraus, wenn sich die Annahmen aufgrund von Vorschriften oder Rückrufen wesentlich ändern.

Ein abschließender Sweep vor der Veröffentlichung gewährleistet, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Pupillometer Market Baseline großes Vertrauen genießt

Die veröffentlichten Schätzungen weichen voneinander ab, da jedes Unternehmen seinen eigenen Gerätemix, seine Preiskurve und seinen Aktualisierungsrhythmus wählt.

Einige zählen grundlegende PD-Analysen, andere aktualisieren ältere ASPs, und viele aktualisieren nur, wenn eine Pressemitteilung erscheint.

Zu den wichtigsten Faktoren, die diese Lücke verursachen, gehören die Ausweitung des Anwendungsbereichs auf nicht regulierte Anwendungen, die Annahme, dass Preisrückgänge trotz gestaffelter Rabatte linear verlaufen, und die unregelmäßige Überprüfung der Abnutzung der installierten Basis, die von unseren Analysten jährlich durch aktive Umfragen bei den Endnutzern überprüft wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 453,69 MIO. USD (2025) | Mordor Intelligence | - |

| 464,6 MIO. USD (2024) | Globale Unternehmensberatung A | Beinhaltet Verbraucher-PD-Tools und wendet konstanten ASP an |

| 406,5 MIO. USD (2024) | Fachzeitschrift B | Ausgeschlossen sind mit Smartphones verbundene Geräte, die nach der Pandemie verkauft wurden. |

| 480,91 MIO. USD (2025) | Einblicke in die Industrie C |

Der Vergleich zeigt, dass sich die Zahlen bei einer Angleichung des Umfangs, des Preisverfalls und der Abwanderung der installierten Basis der ausgewogenen Grundlinie von Mordor annähern. Unsere disziplinierten Datenprüfungen geben Entscheidungsträgern eine Zahl an die Hand, die sie nachvollziehen, hinterfragen und getrost verwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pupillometer Markt?

Die Pupillometer Marktgröße wird voraussichtlich im Jahr 2026 486,25 Millionen USD erreichen und mit einer CAGR von 7,18 % auf 687,1 Millionen USD bis 2031 wachsen.

Welche Modalität wächst am schnellsten?

Handgehaltene Geräte verzeichnen das höchste Wachstum mit einer CAGR von 7,72 %, da Notfallmedizin, Sportkliniken und militärische Einheiten portable Diagnostik bevorzugen.

Wer sind die wichtigsten Akteure im Pupillometer Markt?

NeurOptics Inc., Essilor Group (Essilor Instruments), NIDEK SA, Reichert Inc. und Konan Medical USA Inc. sind die wichtigsten Unternehmen, die im Pupillometer Markt tätig sind.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Der Ausbau der Gesundheitsinfrastruktur, die hohe Myopie-Prävalenz und die steigende Inzidenz neurologischer Erkrankungen treiben eine CAGR von 8,53 % in Asien-Pazifik voran.

Welche Region hat den größten Anteil am Pupillometer Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Pupillometer Markt.

Welche Hindernisse begrenzen eine breitere Verbreitung?

Hohe Kapitalkosten, uneinheitliche Erstattung und ein Mangel an Klinikern mit Ausbildung in neuro-ophthalmologischer Interpretation bleiben wesentliche Hindernisse.

Seite zuletzt aktualisiert am: