Tonometer-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 392.85 Millionen US-Dollar |

| Marktgröße (2031) | 498.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tonometer-Marktanalyse von Mordor Intelligence

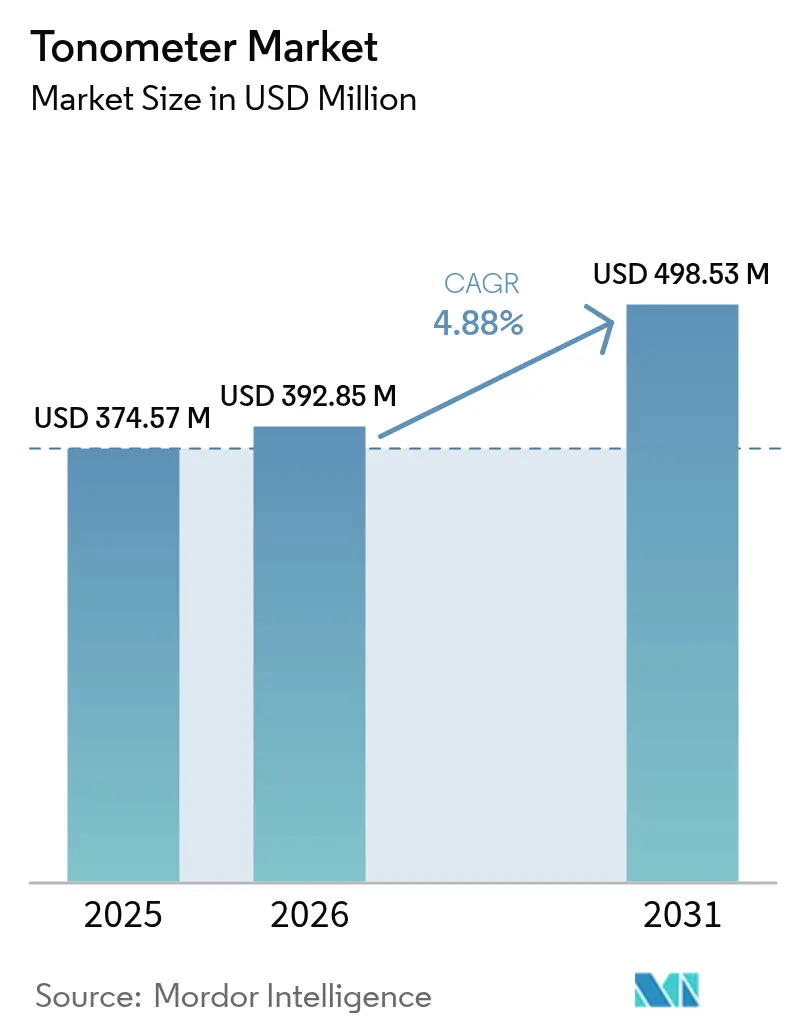

Die Tonometer-Marktgröße wird voraussichtlich von 374,57 Millionen USD im Jahr 2025 auf 392,85 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 498,53 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 4,88 % über den Zeitraum 2026–2031 entspricht.

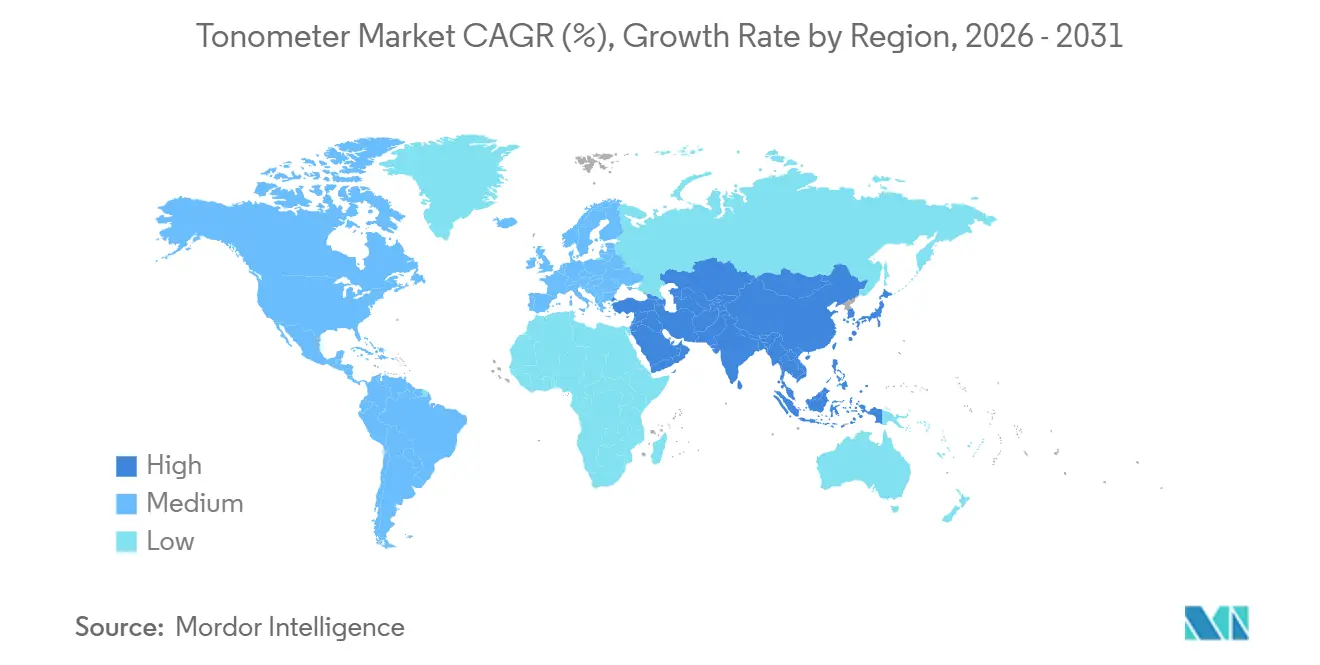

Drei wesentliche Treiber prägen diese Marktentwicklung: Die alternde Bevölkerung erhöht die Glaukom-Prävalenz in entwickelten Volkswirtschaften erheblich; die Einführung portabler Rebound-Tonometer erweitert die Screening-Möglichkeiten über tertiäre Versorgungseinrichtungen hinaus; und die Implementierung von Netzwerken zur kontinuierlichen Messung des intraokularen Drucks (IOP) verlagert die Versorgung von periodischen Arztbesuchen hin zur häuslichen Überwachung. Die Marktnachfrage wird zusätzlich durch die Schätzung der Weltgesundheitsorganisation gestützt, wonach mindestens 1 Milliarde Fälle von Sehbeeinträchtigungen entweder vermeidbar oder derzeit unbehandelt sind, wobei Glaukom zu 6,9 Millionen Fällen von mittelschwerer bis schwerer Sehbeeinträchtigung in der Ferne beiträgt. Im Jahr 2025 entfielen auf Nordamerika 41,56 % des Marktumsatzes, angetrieben durch Medicare-Erstattungen für die CPT-Codes 92100 und 0198T. Die Region Asien-Pazifik hingegen ist der am schnellsten wachsende Markt mit einer CAGR von 5,65 %, beflügelt durch den Ausbau der primären Augenpflegeinfrastruktur in China und Indien.

Wesentliche Erkenntnisse des Berichts

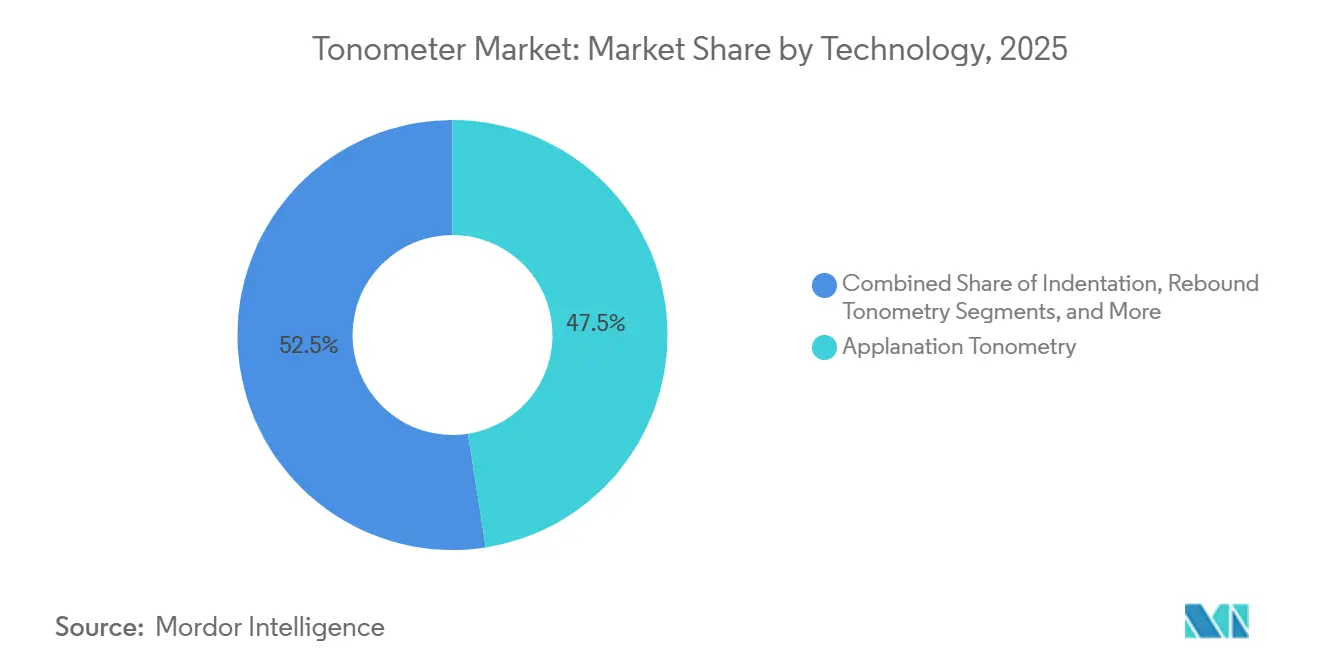

- Nach Technologie führte die Applanationstonometrie im Jahr 2025 mit einem Umsatzanteil von 47,52 %, während die Rebound-Tonometrie bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen wird.

- Nach Portabilität entfielen auf Desktop-Systeme im Jahr 2025 67,54 % des Umsatzanteils, während Handheld-Geräte bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen werden.

- Nach Messtyp behielten direkte Methoden im Jahr 2025 einen Anteil von 62,54 %, und indirekte Ansätze entwickeln sich im Zeitraum 2026–2031 mit einer CAGR von 6,88 % weiter.

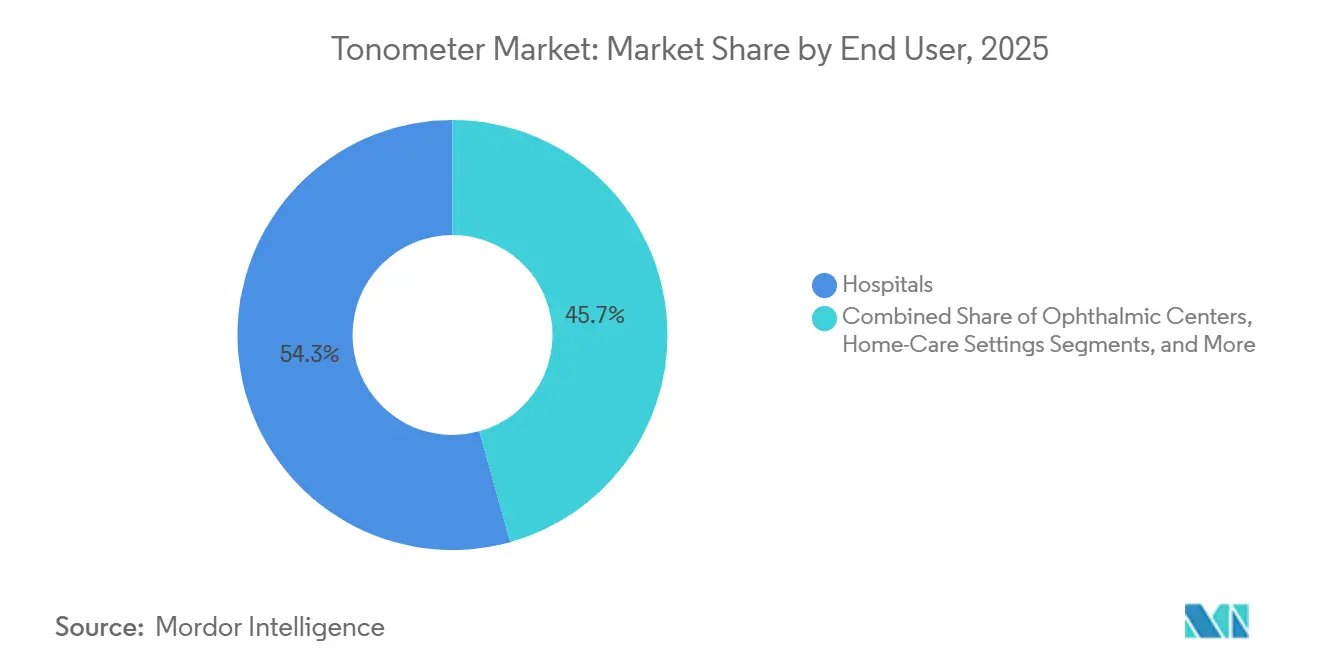

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 54,32 % der Nachfrage, doch Augenzentren und Augenpflegeketten werden voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 41,56 % des Tonometer-Marktanteils; Asien-Pazifik ist auf dem Weg, zwischen 2026 und 2031 die höchste regionale CAGR von 5,65 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tonometer-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende globale Glaukom-Inzidenz | +1.2% | Global, am höchsten in Nordamerika, Europa, Japan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Demografische Alterung und Anstieg der Diabeteserkrankungen | +1.4% | Global, ausgeprägt in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbreitung von Massenscreening-Initiativen im Bereich Sehvermögen | +0.9% | Indien, China, Südostasien, Teile Afrikas und Südamerikas | Mittelfristig (2–4 Jahre) |

| Fortschritte bei berührungslosen und portablen Technologien | +1.1% | Frühe Einführung in Nordamerika und Europa, rasche Skalierung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Tele-Ophthalmologie-Diensten | +0.8% | Nordamerika, Europa, Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von Ökosystemen zur kontinuierlichen IOP-Überwachung | +0.6% | Nordamerika, Europa zuerst, dann Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Glaukom-Inzidenz

Glaukom verursachte weltweit im Jahr 2020 3,61 Millionen Fälle von Blindheit und 4,14 Millionen Fälle von mittelschwerer bis schwerer Sehbeeinträchtigung, und die US-amerikanischen Zentren für Krankheitskontrolle und -prävention prognostizieren, dass sich die inländischen Glaukomfälle bis 2050 verdoppeln werden, da die Babyboomer-Generation altert. Während die Erblindungsraten sinken, steigt der Anteil des partiellen Sehverlusts, was auf eine frühere Erkennung, aber eine inkonsistente Therapietreue hindeutet. Gesundheitssysteme priorisieren daher routinemäßige Tonometrie auf der primären, sekundären und tertiären Ebene, um die Sehnervenfunktion zu schützen. Das SPECS-2030-Programm der WHO, das 2024 gestartet wurde, zielt auf eine 80-prozentige Screening-Abdeckung bei Menschen mit Diabetes ab und erweitert damit indirekt die Tonometrie-Nutzerbasis, da Diabetes das Glaukomrisiko erhöht. Die Einführung wird zusätzlich durch ISO 8612 und ISO 16672 unterstützt, die die Genauigkeit und Interoperabilität von Applanations- bzw. berührungslosen Geräten regeln und Vertrauen für Massenscreening-Rollouts schaffen.

Demografische Alterung und Anstieg der Diabeteserkrankungen

Daten des US-amerikanischen Volkszählungsamts zeigen, dass die Bevölkerung im Alter von 65 Jahren und älter von 56,1 Millionen im Jahr 2020 auf 73,1 Millionen bis 2030 ansteigen wird, wobei die Altersgruppe der 75- bis 84-Jährigen mit einer CAGR von 4,5 % und die Gruppe der ab 85-Jährigen mit einer CAGR von 2,8 % wächst[1]US-amerikanisches Volkszählungsamt, „Nationale Bevölkerungsprojektionen 2020”, census.gov. Diese Altersgruppen weisen eine Katarakt-Prävalenz von nahezu 70 % und ein siebenfach erhöhtes Glaukomrisiko auf, was wiederkehrende IOP-Messungen antreibt. Parallel dazu beziffert die Internationale Diabetes-Föderation die weltweite Diabetesprävalenz auf 536,6 Millionen im Jahr 2021, die bis 2045 auf 783,2 Millionen ansteigen wird, und die diabetische Retinopathie ist bereits für 1,07 Millionen Erblindungsfälle verantwortlich. Diabetes und Alterung sind synergistische Bedrohungen, die die Glaukom-Inzidenz durch mikrovaskuläre Veränderungen und erhöhten IOP multiplizieren und einen strukturellen Rückenwind für den Tonometer-Markt erzeugen. National Vision, das mehr als 1.200 US-amerikanische Optikfachgeschäfte betreibt, gab in seiner Investorenaktualisierung 2024 bekannt, dass es die Kapazitäten für Fernuntersuchungen ausbaut, um der steigenden Nachfrage älterer und diabetischer Patienten gerecht zu werden. Diese demografischen Drücke sind säkularer Natur und schützen die Nachfrage vor kurzfristigen wirtschaftlichen Schwankungen.

Fortschritte bei berührungslosen und portablen Technologien

Eine Scoping-Review von 216 Studien aus dem Zeitraum 1975–2024 ergab, dass 90,3 % der Untersuchungen zur portablen Tonometrie die Übereinstimmung mit der Goldmann-Applanationstonometrie untersuchten, wobei Handheld-Rebound-Geräte eine akzeptable Konkordanz für das Community-Screening zeigten. Das iCare-Home-Gerät der Revenio Group liefert Korrelationskoeffizienten von 0,75–1,00 gegenüber Goldmann und erfasst die diurnale IOP-Variation, die bei Standard-Arztbesuchen übersehen werden kann. Im Juli 2024 validierten Forscher einen Prototyp eines optischen IOP-Sensors, der keinen Hornhautkontakt erfordert, was auf eine infektionsfreie zukünftige Generation von Tonometern hindeutet[2]PubMed, „Rebound-Tonometrie: Systematische Übereinstimmungsanalyse”, nih.gov. Diese Innovationen reduzieren die Anästhesiezeit, verbessern den Patientenkomfort und ermöglichen die Aufgabenübertragung auf Techniker oder kommunale Gesundheitshelfer, wodurch die Abdeckung auf Einzelhandelsoptometrie, Apotheken und mobile Kliniken ausgeweitet wird. Infolgedessen sind portable und berührungslose Designs keine inkrementellen Upgrades, sondern Katalysatoren, die das gesamte Vertriebsmodell des Tonometer-Markts neu kalibrieren.

Entstehung von Ökosystemen zur kontinuierlichen IOP-Überwachung

Die ARGOS-03-Studie zum implantierbaren EYEMATE-IO-Sensor von Implandata, bei der durchschnittlich 7.283 Selbstmessungen pro Patient über 2,88 Jahre protokolliert wurden, zeigte, dass der IOP-Spitzenwert und die IOP-Fluktuation eng mit der Ausdünnung der retinalen Nervenfaserschicht korrelierten, während die Goldmann-Ergebnisse im Büro dies nicht taten. Der FDA-zugelassene Sensimed Triggerfish zeigte, dass 69 % der Teilnehmer ihren höchsten IOP während des Schlafs erreichten und dass 73 % auf der Grundlage von 24-Stunden-Daten Therapieänderungen benötigten. Während Gerätekosten und Schulungsbedarf die kurzfristige Einführung auf refraktäre Glaukomfälle beschränken, treiben Sensorminiaturisierung und drahtlose Konnektivität die kontinuierliche Überwachung in Richtung Routineversorgung und schaffen eine eigenständige Wachstumsnische innerhalb des breiteren Tonometer-Markts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Infektionsrisiken und Genauigkeitslücken bei Kontakt- und Luftstoßsystemen | -0.7% | Global, verstärkt in Krankenhäusern mit hohem Patientenaufkommen | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und Wartungskosten | -0.9% | Preissensibles Asien-Pazifik, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Messvariabilität durch Hornhautbiomechanik | -0.5% | Global, betrifft die Entscheidungsfindung in Fachbereichen | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Präzisionssensoren | -0.4% | Global, Fertigung konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsrisiken und Genauigkeitslücken bei Kontakt- und Luftstoßsystemen

Applanationssonden, die die Hornhaut berühren, müssen zwischen den Patienten desinfiziert werden, um die Übertragung von Adenoviren und Herpesviren einzudämmen, und die US-amerikanischen Zentren für Krankheitskontrolle und -prävention schreiben 70-prozentige Isopropylalkohol-Tücher mit einer Einwirkzeit von mehreren Minuten für jede Spitze vor[3]Zentren für Krankheitskontrolle und -prävention, „Infektionskontrolle in Gesundheitseinrichtungen”, cdc.gov. Die Einhaltung verlangsamt den Patientenfluss und erhöht bei Nachlässigkeit das rechtliche Risiko. Luftstoßsysteme umgehen den Kontakt, zeigen jedoch IOP-Verschiebungen von 1–2 mmHg für jede 10-Mikrometer-Änderung der zentralen Hornhautdicke, was bei dicken Hornhäuten zu falsch positiven und bei dünnen Hornhäuten zu falsch negativen Ergebnissen führt. Infolgedessen wechseln Kliniken zu Einwegspitzen und Rebound-Geräten, die sich automatisch an die Hornhauteigenschaften anpassen, und Anbieter, die Infektions- und Genauigkeitsmängel nicht beheben, riskieren, von institutionellen Einkaufsverträgen ausgeschlossen zu werden.

Hohe Anschaffungs- und Wartungskosten

Desktop-Applanations- oder dynamische Konturtonometer kosten zwischen 3.000 und 15.000 USD in der Anschaffung, und jährliche Serviceverträge entsprechen in der Regel 10–15 % des Kaufpreises. Da die Medicare-Erstattung für CPT 92100 weitgehend unverändert geblieben ist und die Glaukom-Verfahrensgebühren unter 22 separaten Codes zwischen 2000 und 2020 um 20,5 % gesunken sind, verlängern sich die Amortisationszeiten für neue Geräte, insbesondere für Einzelpraktiker. National Vision berichtete in seinen Finanzergebnissen 2024, dass höhere Optometristenarbeits- und Gerätekosten die Bruttomarge um 20 Basispunkte schmälerten, was den Kostendruck selbst bei skalierten Einzelhändlern verdeutlicht. Die Marktreaktionen spalten sich auf: Premium-Marken bündeln Tonometrie in abonnementbasierten Diagnosepaketen, um Kapitalkosten zu verteilen, während Niedrigpreisanbieter Handheld-Rebound-Geräte zu 1.500–3.000 USD für preissensible Käufer anbieten. Praxen, die nicht investieren wollen, lagern die Tonometrie an mobile Dienste aus oder überweisen Patienten an Augenzentren, was das historische Eigentumsmodell fragmentiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Rebound gewinnt, während Applanation stagniert

Applanationssysteme machten im Jahr 2025 47,52 % des Tonometer-Marktanteils aus und spiegeln ihre gefestigte Position in Glaukomkliniken von Krankenhäusern wider. Rebound-Geräte hingegen entwickeln sich bis 2031 mit einer CAGR von 6,74 % weiter, zwei Punkte über dem Gesamttonometer-Markt, aufgrund des anästhesiefreien Betriebs, fünfsekündiger Messzyklen und der Eignung für pädiatrische und unkooperative Patientengruppen. Die Indentationstonometrie bleibt weitgehend intraoperativ und verliert gegenüber Rebound-Geräten an Boden, die eine ähnliche Portabilität und bessere Wiederholbarkeit bieten. Die dynamische Konturtechnologie, die zwischen 10.000 und 15.000 USD kostet, wird bei Hornhautpathologien stark eingesetzt, bleibt jedoch eine Nische. Prototypen, die optische Kohärenzelastografie oder transpupilläre Lichtsonden verwenden, belegen zusammen weniger als 5 % Marktanteil, signalisieren jedoch Innovationsmomentum. Das VESIH-Handbuch der Weltgesundheitsorganisation von 2024 fördert portable Diagnostik für ressourcenarme Umgebungen und bevorzugt Rebound-Designs bei staatlichen Ausschreibungen. Etablierte Anbieter wie Carl Zeiss Meditec reagierten darauf, indem sie ihren neuesten Refraktor-Tonometer-Kombinationen eine nahtlose Integration in elektronische Patientenakten hinzufügten, was zeigt, wie digitale Konnektivität schnell zur Basisanforderung wird.

Die Tonometer-Marktgröße für Rebound-Technologie wird voraussichtlich zwischen 2026 und 2031 um 39 Millionen USD wachsen, und Praktiker, die diese Geräte einsetzen, reduzieren die Behandlungszeit pro Patient typischerweise um 20 %. Kliniken, die Rebound-Tonometrie in Point-of-Care-Kioske in Einzelhandelsgeschäften integrieren, erfassen zusätzliche Screenings, die sich in vollständige Untersuchungen umwandeln können. Infolgedessen verlagert die Rebound-Technologie das kommerzielle Schlachtfeld hin zu Software-Funktionen, Cloud-Analysen und Patientenengagement-Apps statt zu rein optischer Ingenieurskunst.

Nach Messtyp: Indirekte Methoden holen auf

Die direkte Messung behielt im Jahr 2025 einen Wertanteil von 62,54 %, gestützt durch Goldmann-, Rebound- und dynamische Konturmodalitäten. Indirekte Methoden – Luftstoß- und transpalpebrale Geräte – expandieren mit einer CAGR von 6,88 %, angetrieben durch Infektionskontroll- und Komfortüberlegungen. Transpalpebrale Systeme wie Diaton ermöglichen IOP-Messungen durch das Augenlid ohne Lokalanästhesie, was sie für Patienten nach Hornhautoperationen und Kontaktlinsenträgern geeignet macht, jedoch mit einer Variabilität von ±3 mmHg, die sie auf das Screening beschränkt. Einzelhandelsketten bevorzugen Luftstoßgeräte wegen ihres Durchsatzes, trotz eines moderaten Präzisionsverlusts, da sie bis zu 60 Patienten pro Stunde verarbeiten können. Kliniken in Schwellenmärkten kaufen zunehmend Dual-Modus-Pakete, die sowohl direkte als auch indirekte Köpfe umfassen, um Workflow-Engpässe zu minimieren. Die Tonometer-Marktgröße für indirekte Geräte wird bis 2031 voraussichtlich 186 Millionen USD erreichen. Anbieter, die Kalibrierungsalgorithmen zur Kompensation der Hornhautdicke bereitstellen, werden wahrscheinlich Marktanteile gewinnen, sobald von Fachleuten begutachtete Validierungsdaten vorliegen.

Indirekte Ansätze verbessern das Patientenerlebnis, verkürzen Wartezeiten und reduzieren das Infektionsrisiko, erzeugen jedoch auch Folgeüberweisungen, wenn ein erhöhter IOP durch Applanation bestätigt werden muss. Dieser zweistufige Weg erhöht die Gesamtgerätenutzung und stärkt die Nachfrage über beide Messtypen hinweg, anstatt sie zu kannibalisieren.

Nach Portabilitätstyp: Handheld-Geräte stören die Desktop-Dominanz

Desktop-Modelle hielten im Jahr 2025 noch 67,54 % des Umsatzes, da sie in Spaltlampen-Workstations integriert sind. Handheld-Geräte steigen jedoch mit einer CAGR von 7,87 % und könnten im nächsten Jahrzehnt Parität erreichen. Ein Handheld-Rebound-Gerät zum Preis von 2.500 USD kostet weit weniger als ein Desktop-System plus Spaltlampe und ermöglicht es Klinikern, Tests in Wartezimmer oder Außendienst-Fahrzeuge zu verlagern. Eine Metaanalyse von 216 Studien bestätigt, dass Handheld-Geräte eine akzeptable Übereinstimmung mit der Goldmann-Methode zeigen, was Bedenken hinsichtlich Genauigkeitseinbußen zerstreut. Optische Einzelhandelsketten wie National Vision nennen portable Diagnostik als entscheidend für die Reduzierung der Untersuchungszykluszeit und die Steigerung der Netzwerkkapazität ohne zusätzliche Behandlungsplätze.

Der Tonometer-Marktanteil für Handheld-Geräte wird bis 2031 voraussichtlich auf etwa 45 % steigen. Neben den Kosten ermöglicht die Portabilität neue Versorgungsmodelle: Kommunale Gesundheitshelfer können IOP-Messungen bei Hausbesuchen durchführen, und Patienten mit chronischen Erkrankungen können sich unter tele-ophthalmologischer Aufsicht selbst testen. Desktop-Anbieter reagieren, indem sie Tonometrie-Köpfe in multimodale Bildgebungsplattformen einbetten, um den Wert zu erhalten, aber preissensible Käufer könnten dennoch zu eigenständigen Handheld-Produkten wechseln.

Nach Endnutzer: Augenzentren überholen Krankenhäuser

Krankenhäuser machten 2025 54,32 % der Nachfrage aus, doch das Wachstumsmomentum verlagert sich zu Augenzentren und Einzelhandelsketten, die dank Private-Equity-Zusammenschlüssen und vertikal integrierten Versorgungspfaden mit einer CAGR von 7,65 % wachsen. Diese Zentren priorisieren Geräte, die Ergebnisse automatisch in elektronische Patientenakten exportieren und mit Bildern der optischen Kohärenztomografie synchronisieren, um einen hohen Durchsatz zu ermöglichen. Carl Zeiss Meditecs Investition von 10 Millionen EUR im Jahr 2025 für einen 10-prozentigen Anteil an Ocumeda, einer Tele-Ophthalmologie-Plattform, die 700 europäische Optikfachgeschäfte verbindet, unterstreicht diesen Konnektivitätsbedarf. Heimversorgungsgeräte machen weniger als 10 % des Volumens aus, verzeichnen jedoch das schnellste relative Wachstum, da kontinuierliche IOP-Sensoren und Rebound-Tonometer zur Selbstanwendung ihren klinischen Wert beweisen. Krankenhäuser, die mit Erstattungskürzungen und der Verlagerung in den ambulanten Bereich konfrontiert sind, könnten Marktanteile verlieren, wenn sie sich nicht auf integrierte, KI-gestützte Diagnostik umstellen.

Auf den Einzelhandel ausgerichtete Augenketten integrieren Handheld-Tonometer mit virtueller Refraktion und automatisierten Linsenauswahlsystemen, wodurch der Arbeitsaufwand pro Untersuchung um bis zu 25 % reduziert wird. Daher splittert die Endnutzersegmentierung in Hochvolumenketten, die kostengünstige Handheld-Geräte kaufen, und Fachzentren, die Premium-Multimodal-Desktops einsetzen.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,56 % des Tonometer-Marktumsatzes aus, angetrieben durch eine universelle Krankenversicherungsabdeckung für Tonometrie und ausgereifte Glaukom-Screening-Protokolle. Dennoch heben CMS-Daten einen Rückgang der Erstattungen für Glaukomdiagnostik um 20,5 % zwischen 2000 und 2020 hervor, was die Margen drückt und die Preissensibilität schärft. Geräteanbieter bündeln nun Tonometrie mit OCT und Biometrie in Abonnementmodellen, um den Kapitalabsatz aufrechtzuerhalten. Die hohe Akzeptanz von KI-fähigen Plattformen differenziert Anbieter, wie Carl Zeiss Meditecs Rechtsstreit gegen einen Topcon-Code-Extraktor zeigt, der seinen Software-Burggraben festigt. Kanada spiegelt weitgehend die US-amerikanischen Nachfragemuster wider, obwohl provinzielle Formulare eine Erstattungsvariabilität hinzufügen.

Europa folgt mit stetigem, aber langsamerem Wachstum. Deutschland, Frankreich, das Vereinigte Königreich und Italien dominieren gemeinsam die Käufe, unterstützt durch CE-Kennzeichnungsnormen, die die Interoperabilität mehrerer Anbieter begünstigen. Die Europäische Arzneimittel-Agentur und nationale E-Health-Strategien fördern die Integration von IOP-Daten in longitudinale Patientenakten und stimulieren Upgrades auf cloud-verbundene Desktops. Regionale Sparpolitiken begrenzen Kapitalbudgets, doch alternde Bevölkerungen und nationale Programme zur diabetischen Retinopathie erhalten die Basisnachfrage aufrecht.

Asien-Pazifik expandiert mit einer CAGR von 5,65 % und wird bis 2031 mehr absolute Tonometer-Einheiten hinzufügen als jede andere Region. Chinas Plan „Gesundes China 2030” subventioniert primäre Augenpflegegeräte in Kreiskrankenhäusern, und Indiens Nationales Programm zur Bekämpfung von Blindheit befürwortet mobile Screening-Fahrzeuge, die mit Handheld-Rebound-Geräten ausgestattet sind. Japans superalternde Gesellschaft verzeichnet die höchsten Pro-Kopf-IOP-Testraten, aber koreanische und taiwanesische Programme konvergieren rasch. Die Tonometer-Marktgröße der Region wird bis 2031 voraussichtlich 140 Millionen USD überschreiten. Preissensibilität lenkt Kliniken zu Handheld-Modellen, doch tertiäre chinesische Krankenhäuser setzen auf Premium-Geräte mit dynamischer Konturtechnologie, was ein zweigeteiltes Chancenspektrum schafft. Afrika und Südamerika, obwohl kleiner, erhalten Spillover-Versorgung, da Anbieter Vertriebsnetze ausbauen, um das Volumenwachstum voranzutreiben.

Wettbewerbslandschaft

Der Tonometer-Markt ist mäßig fragmentiert. Die fünf größten Anbieter – Carl Zeiss Meditec, Topcon, Revenio/iCare, Nidek und Reichert – halten zusammen etwa 60 % Marktanteil, während Hunderte von regionalen Unternehmen und Start-ups den Rest aufteilen. Der strategische Fokus verlagert sich von der Hardware-Differenzierung zur Kontrolle von Datenplattformen. Carl Zeiss Meditecs FORUM integriert Bildgebungs-, Chirurgie- und Diagnosedaten in einem Cloud-Arbeitsbereich und bindet Käufer an sein Ökosystem. Topcons Harmony-Plattform, die auf Microsoft Azure bereitgestellt wird, bettet okulomische KI-Algorithmen ein, um systemische Erkrankungen aus Augenbildern zu erkennen und das Wertversprechen über Glaukom hinaus zu erweitern. Revenio nutzt die SELENA+-KI von EyRIS in seiner ILLUME-Suite, um das Triage bei diabetischer Retinopathie zu automatisieren, und zeigt damit, wie kleinere Akteure Partnerschaften nutzen, um wettbewerbsfähig zu bleiben.

Chancen in weißen Flecken konzentrieren sich auf kontinuierliche IOP-Überwachung, Selbsttests und kostengünstige portable Geräte für Schwellenmärkte. Implandata's EYEMATE-IO zielt auf Patienten mit refraktärem Glaukom ab und könnte wiederkehrende Einnahmen aus Sensordaten-Abonnements generieren. Start-ups, die berührungslose optische Geräte entwickeln, wollen Infektionskontrollbarrieren überspringen. FDA-Klasse-II-Präzedenzfälle halten die Eintrittsbarrieren handhabbar, aber Anbieter müssen die Benutzerfreundlichkeit von Software und elektromagnetische Sicherheit nachweisen, was erfahrene Regulierungsteams begünstigt. Da Tonometrie in multimodale Diagnose-Workflows eingebettet wird, sind reine Tonometer-Unternehmen dem Risiko der Kommoditisierung ausgesetzt, wenn sie sich nicht in Software, Analysen oder Abonnementdienste umwandeln.

Marktführer der Tonometer-Branche

Haag-Streit Group

Topcon Corporation

Revenio Group Plc (iCare)

AMETEK Inc. (Reichert)

Carl Zeiss Meditec AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Topcon Healthcare, Inc., eines der globalen Unternehmen im Bereich ophthalmologischer Medizingeräte und digitaler Gesundheitslösungen, gab die FDA-510(k)-Zulassung und die kommerzielle Markteinführung von OMNIA bekannt, einer vollautomatischen 4-in-1-Vortestlösung, die objektive Refraktion, Keratometrie, Tonometrie und Pachymetrie nahtlos in einem einzigen kompakten Gerät integriert.

- September 2024: iCare gab die Markteinführung des iCare ST500 bekannt, eines spaltlampenbasierten Tonometers, das die Funktionen der Rebound-Tonometrie-Technologie von iCare in ein modernes Design integriert.

- Mai 2024: Reichert Technologies gab die Verfügbarkeit des Tono-Vera-Tonometers mit ActiView-Positionierungssystem in den Vereinigten Staaten bekannt. Tono-Vera ist ein neues Handheld-Tonometer, das schnelle, automatisierte und zuverlässige IOP-Messungen mithilfe der Rebound-Tonometer-Technologie ermöglicht, die den Bedarf an topischer Anästhesie eliminiert.

Berichtsumfang des globalen Tonometer-Markts

Gemäß dem Umfang des Berichts ist ein Tonometer ein Instrument zur Bestimmung des intraokularen Drucks, d. h. des Drucks der Flüssigkeit im Auge. Die Tonometrie ist ein diagnostischer Test, der in erster Linie zur Erkennung von Glaukom eingesetzt wird.

Der Tonometer-Markt ist segmentiert nach Technologie (Applanationstonometrie, Indentationstonometrie, Rebound-Tonometrie und weitere Technologien), Portabilitätstyp (Desktop und Handheld), Endnutzer (Krankenhäuser und Augenzentren), Typ (direkt und indirekt) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Applanationstonometrie |

| Indentationstonometrie |

| Rebound-Tonometrie |

| Dynamische Konturtonometrie |

| Weitere Technologien |

| Direkt |

| Indirekt |

| Desktop |

| Handheld |

| Krankenhäuser |

| Augenzentren und Augenpflegeketten |

| Heimversorgung und Selbstüberwachung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Applanationstonometrie | |

| Indentationstonometrie | ||

| Rebound-Tonometrie | ||

| Dynamische Konturtonometrie | ||

| Weitere Technologien | ||

| Nach Messtyp | Direkt | |

| Indirekt | ||

| Nach Portabilitätstyp | Desktop | |

| Handheld | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenzentren und Augenpflegeketten | ||

| Heimversorgung und Selbstüberwachung | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Tonometer-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,88 % wachsen und dabei rund 105 Millionen USD an neuen Umsätzen hinzufügen.

Welches Technologiesegment zeigt das stärkste Momentum?

Die Rebound-Tonometrie wird voraussichtlich eine CAGR von 6,74 % verzeichnen, die schnellste unter allen Technologiekategorien.

Warum gewinnen Handheld-Tonometer an Bedeutung?

Handheld-Geräte senken die Kapitalkosten, eliminieren den Bedarf an Spaltlampen-Stationen und ermöglichen Screenings in Einzelhandelsgeschäften, mobilen Kliniken und häuslichen Umgebungen.

Welche Rolle wird die kontinuierliche IOP-Überwachung spielen?

Implantierbare oder tragbare Sensoren entwickeln sich von der Forschung zur klinischen Routine, da sie Spitzen- und Fluktuationsmuster erfassen, die bei Arztbesuchen häufig übersehen werden.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik, angetrieben durch den Ausbau der primären Augenpflegeinfrastruktur in China und Indien, wird bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen.

Wie hat der Erstattungsdruck die Kaufentscheidungen beeinflusst?

Stagnierende oder sinkende Erstattungssätze drängen Praxen zu multimodalen, abonnementbasierten Diagnosepaketen und kosteneffizienten Handheld-Geräten.

Seite zuletzt aktualisiert am: