Heim-Spirometer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 168.36 Millionen US-Dollar |

| Marktgröße (2031) | 223.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heim-Spirometer-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Heim-Spirometer-Markt von 159,61 Millionen USD im Jahr 2025 auf 168,36 Millionen USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 223,83 Millionen USD erreicht, was einem Wachstum mit einer CAGR von 8,11 % über den Zeitraum 2026–2031 entspricht. Die Krankheitslast, die diese Nachfrage stützt, bleibt erheblich: COPD verursachte im Jahr 2023 3,4 Millionen Todesfälle, und Asthma betrifft weltweit 363 Millionen Menschen, was den langfristigen Bedarf an häuslichem Lungenmonitoring fest verankert. Der Heim-Spirometer-Markt profitiert zudem von einem breiteren Wandel hin zur häuslichen Versorgung, bei dem Patienten, Kliniker und Gesundheitssysteme zunehmend erwarten, dass die Atemwegsüberwachung außerhalb von Krankenhäusern stattfindet, sofern Gerätequalität und Schulung ausreichend sind. Die Wettbewerbsprioritäten verlagern sich hin zu vernetzten Geräten, Remote-Datenübertragung und softwaregestützter Nachsorge, weshalb kabellose und Direct-to-Consumer-Modelle im Heim-Spirometer-Markt schneller voranschreiten als herkömmliche Kanäle. Gleichzeitig steigen die Compliance-Anforderungen, insbesondere für cloud-verbundene Produkte, da formale Cybersicherheitsleitlinien für die Telemedizin-Integration in intelligente Heimumgebungen nun mehr Aufmerksamkeit auf vernetzte medizinische Heimgeräte lenken. Das Ergebnis ist ein Markt, der durch neue Versorgungsmodelle und digitale Funktionen noch Wachstumspotenzial bietet, während der Wettbewerb unter etablierten Atemwegsgeräteherstellern und neueren plattformorientierten Teilnehmern aktiv bleibt.

Wichtigste Erkenntnisse des Berichts

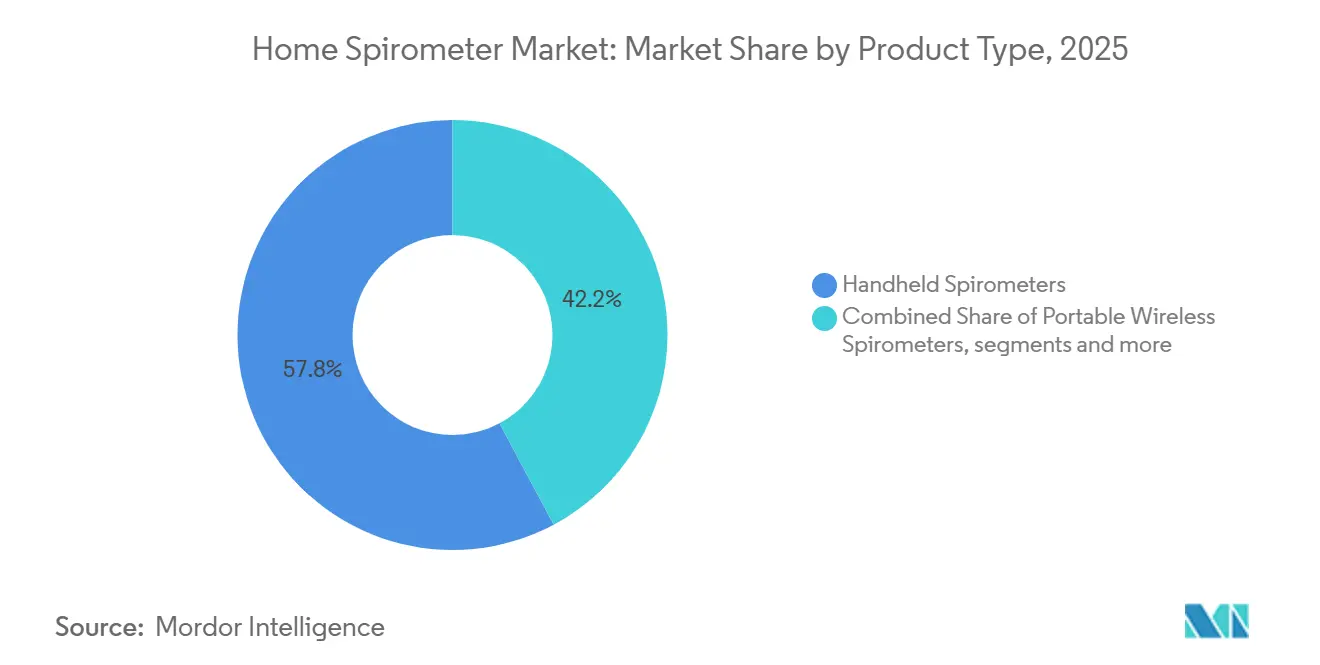

- Nach Produkttyp hielten Handheld-Spirometer im Jahr 2025 einen Marktanteil von 57,84 % am Heim-Spirometer-Markt, während tragbare kabellose Spirometer bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 54,63 % des Heim-Spirometer-Marktes auf durchflussbasierte Spirometer, während Bluetooth/WLAN-fähige Spirometer bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

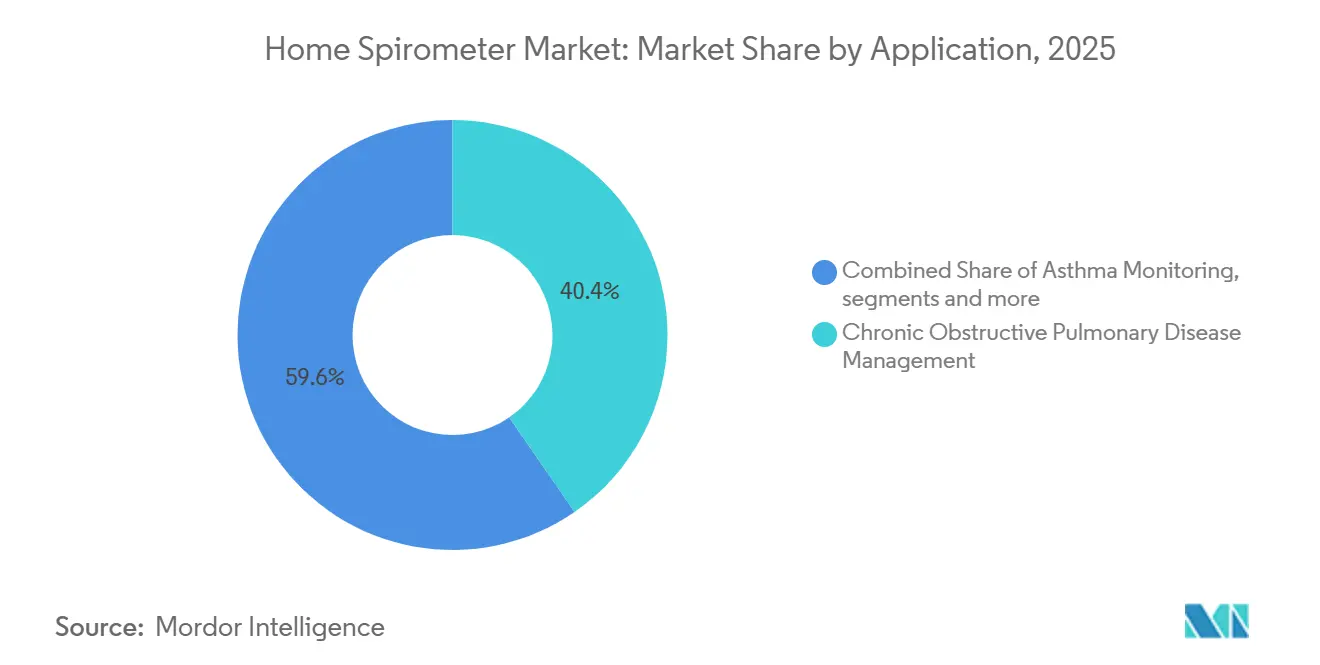

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,42 % des Heim-Spirometer-Marktes auf das Management der chronisch obstruktiven Lungenerkrankung, während das Asthma-Monitoring bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen wird.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 41,57 % am Heim-Spirometer-Markt, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen werden.

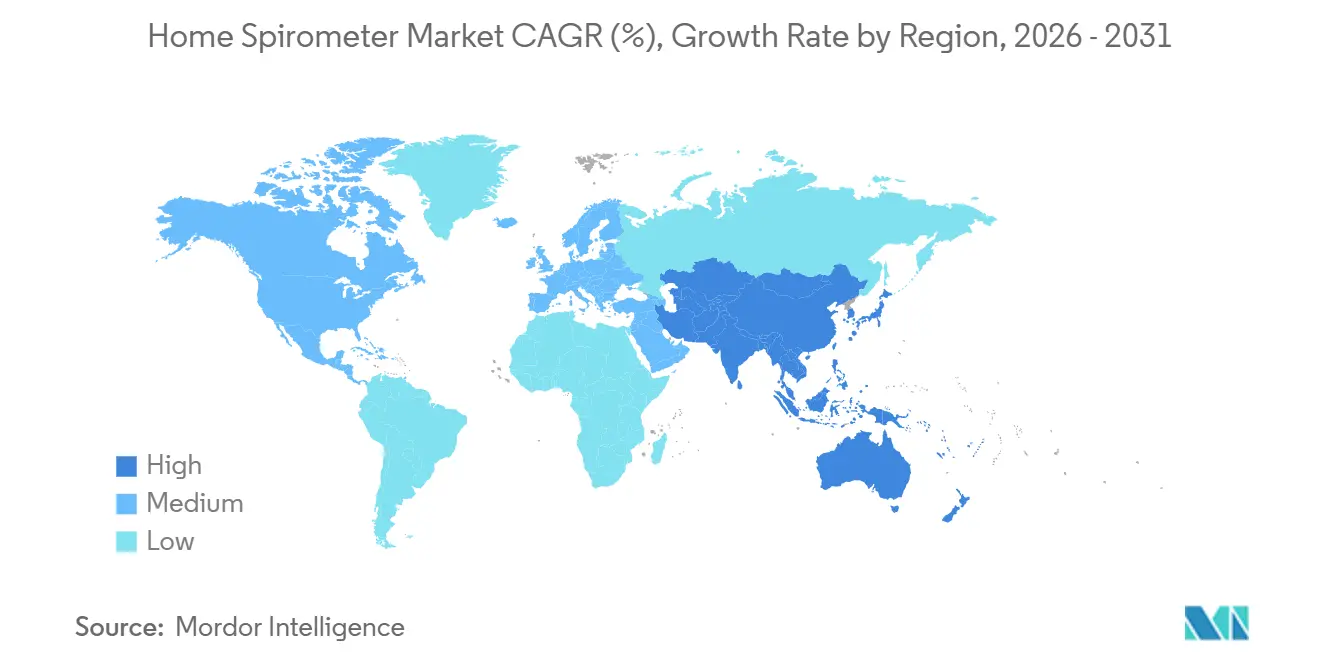

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,26 % am Heim-Spirometer-Markt, während für den asiatisch-pazifischen Raum bis 2031 die höchste CAGR von 10,52 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Heim-Spirometer-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz der häuslichen Atemwegsüberwachung | +1.2% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von COPD und Asthma | +1.0% | Global, höchste Inzidenz in APAC und LMIC | Mittelfristig (2–4 Jahre) |

| Telemedizin-Integration mit Remote-Spirometrie-Workflows | +0.8% | Nordamerika und EU, Ausbreitung nach APAC | Kurzfristig (≤ 2 Jahre) |

| Konsumerisierung vernetzter Atemwegsgeräte | +0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Trenderkennung in longitudinalen Lungenfunktionsdaten | +0.4% | Global, frühe Gewinne in Nordamerika und Ostasien | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Überwachungs- und klinische Nachsorgemodelle | +0.3% | Nordamerika und EU, frühe Pilotprojekte in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz der häuslichen Atemwegsüberwachung

Die wachsende Akzeptanz der häuslichen Atemwegsüberwachung bei Patienten und Klinikern erweitert die adressierbare Bevölkerung im Heim-Spirometer-Markt über bestätigte chronische Fälle hinaus auf neu diagnostizierte, post-akute und präventive Nutzer. Der Bedarf an Lungenrehabilitierung nach COVID-19, die breitere Akzeptanz der häuslichen Gesundheitsversorgung und der Druck auf ambulante Atemwegsdienste haben die Spirometrie näher an die routinemäßige häusliche Nutzung herangeführt, anstatt sie auf gelegentliche Klinikbesuche zu beschränken. Eine im September 2025 in npj Primary Care Respiratory Medicine veröffentlichte Studie ergab, dass die unbeaufsichtigte Heim-Spirometrie bei Erwachsenen eine starke Übereinstimmung mit klinischen Messungen zeigte, wenn die Nutzer eine grundlegende Schulung erhielten, was das Verordnungsvertrauen in häuslichen Umgebungen direkt stärkt.[1]T.A. le Rütte, M. Kerkhof, Y.H. Gerritsma et al., "Feasibility, Quality and Added Value of Unsupervised At-Home Spirometry in Primary Care," npj Primary Care Respiratory Medicine, nature.com Die Nachfrage entsteht nun häufiger auf Patientenebene, was die Geschwindigkeit verändert, mit der Geräte im Heim-Spirometer-Markt von der Anschaffung zur regelmäßigen Nutzung übergehen. Diese Verlagerung verringert die Adoptionshürden für neuere Geräteformate, da Patienten nicht mehr so stark auf eine Facharztüberweisung angewiesen sind, bevor sie mit der Heimüberwachung beginnen.

Zunehmende Prävalenz von COPD und Asthma

Eine im Jahr 2024 in Respiratory Research veröffentlichte Analyse des GBD-2021-Datensatzes schätzte weltweit 213,4 Millionen prävalente COPD-Fälle, was eine große unterversorgte Bevölkerung für den Heim-Spirometer-Markt hinterlässt, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.[2]GBD 2021 COPD Collaborators, "Global, Regional, and National Burden of Chronic Obstructive Pulmonary Disease and Its Attributable Risk Factors from 1990 to 2021, An Analysis for the Global Burden of Disease Study 2021," Respiratory Research, link.springer.com Dasselbe Nachfragemuster wird durch WHO-Daten verstärkt, die zeigen, dass im Jahr 2023 363 Millionen Menschen mit Asthma leben, was den Pool der Nutzer erweitert, die von regelmäßigen Lungenfunktionskontrollen außerhalb von Kliniken profitieren können. Eine Studie aus dem Jahr 2025 in Frontiers in Pediatrics unterstützte ebenfalls die Heim-Telespirometrie bei pädiatrischem Asthma mit Intraklassen-Korrelationskoeffizienten über 0,9, was die klinische Zurückhaltung in einem der sich schneller entwickelnden Versorgungsbereiche verringert.[3]"Home Spirometry Telemonitoring in Pediatric Patients With Asthma, A Mixed Study," Frontiers in Pediatrics, frontiersin.org Da sich COPD und Asthma in einigen städtischen Umgebungen auf jüngere und digital versiertere Gruppen ausbreiten, gewinnt der Heim-Spirometer-Markt Nutzer, die eher bereit sind, sich durch vernetzte Geräte selbst zu verwalten. Die Dokumentation der Krankheitslast gibt Gesundheitssystemen auch eine klarere Grundlage für tragbare Spirometrieprogramme, was die Nachfrage über kurzfristige Beschaffungszyklen hinaus stützt.

Telemedizin-Integration mit Remote-Spirometrie-Workflows

Die Telemedizin verändert den Heim-Spirometer-Markt, indem sie die Spirometrie von einem gelegentlichen Test in einen wiederkehrenden Datenstrom verwandelt, der aus der Ferne überprüft werden kann. Sobald die Spirometrie über standardisierte Schnittstellen in Telemedizin-Plattformen und digitale Patientenakten eingespeist wird, wird die praktische Lücke zwischen häuslicher Nutzung und Kliniknutzung weniger zu einer Frage des Zugangs als vielmehr des Workflow-Designs. Der Heim-Spirometer-Markt profitiert daher nicht nur von mehr Gerätelieferungen, sondern auch von einer häufigeren Nutzung pro Patient, wenn die Spirometrie in Remote-Versorgungsprogramme eingebettet ist. Diese Entwicklung begünstigt einen Wettbewerbswandel hin zu Anbietern, die sowohl Hardware als auch einen wiederholbaren Überwachungs-Workflow liefern können, anstatt nur ein eigenständiges Testgerät.

KI-gestützte Trenderkennung in longitudinalen Lungenfunktionsdaten

Künstliche Intelligenz beginnt, den Heim-Spirometer-Markt neu zu definieren, indem sie isolierte Messwerte in Werkzeuge zur longitudinalen Mustererkennung verwandelt. Im April 2025 erhielt TytoCare als erstes Unternehmen die FDA-Zulassung für die KI-basierte Erkennung von Giemen, Rasselgeräuschen und Rhonchi, was zeigt, wie sich die häusliche Atemwegsbewertung hin zu umfassenderen Interpretationsebenen entwickelt. Diese Richtung ist bedeutsam, weil vernetzte Geräte mit Interpretationsunterstützung ein Premium-Segment im Heim-Spirometer-Markt bilden können, selbst wenn die grundlegende Messgenauigkeit bereits akzeptabel ist. Dies erhöht auch den Wert der formalen Konformität als Software als Medizinprodukt, da klinische KI-Ansprüche nun ebenso sehr von der regulatorischen Stellung wie von der Algorithmusleistung abhängen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Patiententechnik und Testzuverlässigkeit | -0.5% | Global, am stärksten in LMIC und der Primärversorgung | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Erstattung über Versorgungsbereiche hinweg | -0.6% | APAC-Kernbereich, MEA, Südamerika | Mittelfristig (2–4 Jahre) |

| Geringes klinisches Vertrauen in unbeaufsichtigte Anwendungsfälle | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Dateninteroperabilitätsprobleme bei vernetzten Geräten | -0.3% | Nordamerika und EU, Ausbreitung mit zunehmender Telemedizin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Patiententechnik und Testzuverlässigkeit

Die Abhängigkeit von der Technik bleibt ein klares Hemmnis für den Heim-Spirometer-Markt, da der Wert jeder Messung nach wie vor stark davon abhängt, wie gut der Patient den Test durchführt. Eine randomisierte kontrollierte Studie aus dem Jahr 2025 in JMIR Formative Research ergab, dass virtuelles und selbstgesteuertes Training statistisch gleichwertige Spirometriemessungen wie Präsenzunterricht erzeugte, die Autoren stellten jedoch auch fest, dass Heimmessungen immer noch von Goldstandard-Klinikwerten abweichen können. Hersteller benötigen daher geführte Einführungs- und Coaching-Tools, nicht nur Gerätehardware, wenn sie sicherstellen wollen, dass Heimmessungen über längere Zeiträume klinisch verwertbar bleiben.

Fragmentierung der Erstattung über Versorgungsbereiche hinweg

Die Fragmentierung der Erstattung schränkt den Heim-Spirometer-Markt nach wie vor ein, da viele Länder mit hoher Atemwegserkrankungslast noch keine strukturierte Finanzierung für Heimgeräte anbieten. OECD-Versorgungsumgebungen verfügen im Allgemeinen über klarere Zahlungswege für die Spirometrie, während viele Schwellenmärkte Patienten weiterhin auf Eigenausgaben verweisen, was die regelmäßige Nutzung auch dann schwächt, wenn die Geräteverfügbarkeit verbessert wird. Das Problem ist struktureller Natur und nicht vorübergehend, da Gesundheitssysteme Gerätezulassung, Zahlungsregeln und klinische Workflow-Integration im gleichen Tempo vorantreiben müssen, bevor die Heim-Spirometrie weit verbreitet werden kann. Diese ungleichmäßige Abstimmung verlangsamt die Akzeptanz im Heim-Spirometer-Markt, selbst wenn der klinische Bedarf aus der Krankheitslast und der Telemedizin-Bereitschaft klar ersichtlich ist. Sie begünstigt auch Unternehmen, die Gesundheitssysteme mit Compliance, Schulung und Software-Integration unterstützen können, anstatt sich nur auf den Geräteverkauf zu verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Handheld-Geräte sichern das Volumen, kabellose Tragbarkeit verringert den strukturellen Abstand

Handheld-Spirometer hielten im Jahr 2025 einen Anteil von 57,84 % am Segment und waren damit die führende Produktkategorie im Heim-Spirometer-Markt. Ihre Position spiegelt eine lange Geschichte klinischer Validierung, kompakte Formate, die für den Einzelnutzer-Heimbetrieb geeignet sind, und vertrautere Beschaffungswege als neuere Gerätetypen wider. Diese Basis wurde durch Compliance-Anforderungen gestärkt, die zunächst auf Handheld-Messstandards aufgebaut wurden, was der Kategorie einen praktischen Vorsprung sowohl bei der klinischen Akzeptanz als auch bei der Erstattungsbereitschaft verschaffte. Tragbare kabellose Spirometer werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,21 % wachsen, da die Remote-Datenübertragung Teil der routinemäßigen Atemwegsnachsorge im Heim-Spirometer-Markt wird. Dieses Wachstum zeigt, dass der Produktwert über den Test selbst hinausgeht und sich dahin verlagert, wie schnell Daten Kliniker, Versorgungsteams und digitale Versorgungsplattformen erreichen können.

Smartphone-verbundene Produkte haben noch eine kleinere Basis, gewinnen jedoch an Relevanz, wo Patienten bereits persönliche mobile Hardware nutzen und wo Kliniker einfachere Logistik für die Remote-Nutzung wünschen. In der Praxis wollen Patienten ein Gerät, das leicht zu tragen und einfach zu bedienen ist, während Kliniker ein Gerät wünschen, das in etablierte Versorgungs- und Dokumentationsstandards passt. Diese Bedürfnisse schließen sich nicht mehr gegenseitig aus, was die Adoptionsaussichten für Produkte mit gemischten Formaten stärkt. Die Produkttypstruktur im Heim-Spirometer-Markt begünstigt daher heute noch Handheld-Geräte, entwickelt sich jedoch hin zu einem stärker gemischten Modell, das auf Tragbarkeit, Konnektivität und Workflow-Kompatibilität aufbaut.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Durchflussbasierte Messung hält die Kernzertifizierung, vernetzte Plattformen definieren den Wettbewerbswert neu

Durchflussbasierte Spirometer führten den Technologiemix im Jahr 2025 mit einem Anteil von 54,63 % an und blieben damit im Mittelpunkt des Heim-Spirometer-Marktes. Ihr Vorteil ergibt sich aus der etablierten Genauigkeit bei der Messung von FEV1 und FVC, den zentralen spirometrischen Werten, die in den wichtigsten Leitlinien zur Atemwegsversorgung verwendet werden. Ausgereifte Lieferketten für Turbinen- und Pneumotachographen-Sensoren unterstützen zudem die Kostenkontrolle und den breiten Einsatz in institutionellen und Einzelhandelskanälen. Bluetooth/WLAN-fähige Spirometer werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,34 % wachsen, was zeigt, wie Konnektivität zu einem stärkeren Kaufkriterium im Heim-Spirometer-Markt wird. Käufer schätzen zunehmend Geräte, die Lungenfunktionen messen und Ergebnisse ohne zusätzliche Schritte in Telemedizin- oder Remote-Patientenüberwachungssysteme übertragen können.

Volumenbasierte Spirometer behalten ihren Wert dort, wo Kalibrierungsstabilität über lange Nutzungszeiträume wichtig ist, insbesondere in protokollgesteuerten Überwachungs- und klinischen Forschungsumgebungen. Die Heim-Spirometer-Branche entwickelt sich daher hin zu vernetzten Versionen mehrerer Sensortypen, anstatt eine Technologiefamilie durch eine andere zu ersetzen. Ein durchflussbasiertes oder ultraschallbasiertes Gerät kann beide attraktiv sein, wenn die Softwareschicht, das Batteriedesign und die Integrationsfunktionen den klinischen Anforderungen entsprechen. Aus diesem Grund sind Hersteller mit Erfahrung sowohl in Hardware als auch in digitaler Validierung in einer stärkeren Position, da der Heim-Spirometer-Markt mehr Gewicht auf vernetzte Leistung legt. Das Technologiesegment beginnt nach wie vor mit der Sensorglaubwürdigkeit, endet aber nun damit, wie gut dieser Sensor in ein umfassenderes Remote-Versorgungssystem passt.

Nach Anwendung: COPD bildet die Umsatzbasis, Asthma-Monitoring verzeichnet das höchste Wachstum

Das Management der chronisch obstruktiven Lungenerkrankung hielt im Jahr 2025 einen Anteil von 40,42 % und war damit die größte Anwendung im Heim-Spirometer-Markt. Seine Führungsposition spiegelt die zentrale Rolle der Spirometrie bei der COPD-Diagnose, -Stadieneinteilung und -Behandlung wider, was der wiederholten Heimüberwachung über einen langen Krankheitsverlauf einen klaren klinischen Zweck verleiht. Das Asthma-Monitoring wird voraussichtlich bis 2031 mit einer CAGR von 9,08 % wachsen, unterstützt durch eine jüngere Nutzerbasis, stärkere digitale Kompetenz und eine flexiblere häusliche Umgebung für vernetzte Versorgung. Diese Aufteilung gibt dem Heim-Spirometer-Markt eine stabile Umsatzbasis bei COPD und einen höherwachsenden Pfad bei Asthma.

Eine breitere Wellness- und postoperative Genesungsanwendung beginnt ebenfalls, sichtbare Innovationsaufmerksamkeit auf sich zu ziehen. Airalux Medicals digitaler Anreizspirometer gewann den ATS 2025 BEAR Cage Competition, was zeigte, dass die Atemwegsüberwachung jenseits des chronischen Krankheitsmanagements Branchenanerkennung findet. Diese aufkommende Kategorie verfügt noch nicht über die gleichen standardisierten Remote-Protokolle wie bei der COPD- und Asthmaversorgung, sodass die Akzeptanz noch nicht so strukturiert ist. Dennoch erleichtert die wachsende Verfügbarkeit heimfähiger Geräte es Anbietern, eine postoperative pulmonale Nachsorge außerhalb von Krankenhäusern in Betracht zu ziehen. Dies lässt den Heim-Spirometer-Markt mit einer klaren Anwendungshierarchie heute und einer bedeutenden Zukunftsoption im genesungsorientierten Monitoring zurück.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausnetzwerke definieren den Kern, digitaler Handel gestaltet den Patientenzugang neu

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 41,57 % am Segment und blieben damit der führende Vertriebsweg im Heim-Spirometer-Markt. Dieser Kanal blieb stark, weil viele Käufe nach wie vor mit einer Empfehlung des Klinikers am Versorgungspunkt begannen, was die Produkteignung und das Patientenvertrauen sicherstellte. Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 9,76 % wachsen und sind damit der am schnellsten wachsende Kanal im Heim-Spirometer-Markt. Ihr Aufstieg spiegelt geringere Kaufhürden, stärkeres Direct-to-Consumer-Gesundheitsverhalten und eine breitere Bereitschaft wider, vernetzte Medizinprodukte über digitale Plattformen zu bestellen.

Einzelhandelsapotheken dienen weiterhin als wichtiges Mittelglied, da sie einen breiteren Verbraucherzugang mit einer gewissen Nähe zu traditionellen Gesundheitskaufgewohnheiten verbinden. Dies ist wichtig an Standorten, wo die Infrastruktur für Heimlieferungen oder die digitale Gesundheitskompetenz noch ungleichmäßig ist. Die größte strategische Veränderung besteht darin, dass direkte digitale Verkäufe wiederkehrende Umsatzmodelle unterstützen können, die über institutionelle Zwischenhändler schwerer aufzubauen sind. Direktkanäle geben Herstellern auch direkte Nutzungsdaten, was ihre Fähigkeit verbessert, Software, Patientencoaching und KI-gestützte Funktionen im Laufe der Zeit zu verfeinern. Aus diesem Grund verändert der Heim-Spirometer-Markt nicht nur, wo Geräte verkauft werden, sondern auch, wie Unternehmen nach dem Kauf dauerhafte Beziehungen zu Nutzern aufbauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,26 % am Heim-Spirometer-Markt und war damit der größte regionale Beitragszahler. Die Region profitierte von einem reifen Telemedizin-Umfeld, einem großen diagnostizierten Patientenpool und etablierten regulatorischen Wegen für häusliche Atemwegsgeräte. Die klinische Skalierung erscheint in Nordamerika auch praktikabler, da die REACH-SPIRO-Studie aus dem Jahr 2025 ergab, dass virtuelles und persönliches Heim-Spirometrie-Training gleichwertige Messergebnisse lieferte, was eine breitere Nutzung in verstreuten Patientenpopulationen unterstützt. Kanada und Mexiko bleiben Teil der regionalen Chance, aber die Akzeptanz ist noch weniger ausgereift als in den Vereinigten Staaten, da Versicherungsschutz und systemweite Einführung weniger entwickelt sind.

Europa blieb eine der wichtigsten Regionen für den Heim-Spirometer-Markt, da die chronische Atemwegserkrankungslast hoch blieb und die Compliance-Standards streng blieben. Der EU-MDR-Übergang erhöhte die Anforderungen an tragbare Atemwegsgeräte, was das Feld auf Hersteller mit stärkerer regulatorischer Tiefe filterte. Das Vereinigte Königreich und Deutschland blieben die deutlichsten Referenzpunkte in Europa, da sie am direktesten mit etablierter Heim-Spirometrie-Nutzung und telemedizin-gestützten Versorgungswegen verbunden sind.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,52 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Heim-Spirometer-Markt macht. Die Region profitiert von einer hohen Krankheitslast, wachsender digitaler Gesundheitsbereitschaft und stärkerem Interesse an tragbaren Screening-Tools. Japan gewinnt durch die Nachfrage nach kompakten, cloud-verbundenen Überwachungslösungen an Dynamik, während Südkorea und Indien das Wachstum durch breitere Digitalisierungsthemen im Gesundheitswesen unterstützen. Südamerika sowie der Nahe Osten und Afrika blieben im Heim-Spirometer-Markt noch frühe Chancen, da Erstattungstiefe und Vertriebsabdeckung weniger entwickelt waren. Dennoch stachen Brasilien und der GCC als die sichtbarsten Einstiegspunkte in diesen Regionen hervor.

Wettbewerbslandschaft

Der Heim-Spirometer-Markt ist mäßig fragmentiert, mit etablierten Atemwegsspezialisten wie NDD Medical Technologies, Vitalograph, Koninklijke Philips N.V. und MIR, die durch klinische Geschichte, breite Distribution und regulatorische Erfahrung anerkannte Positionen halten. Gleichzeitig konkurrieren digital-orientierte Teilnehmer wie NuvoAir und Aluna Health, indem sie Geräte mit Überwachungsplattformen und laufender Versorgungsunterstützung kombinieren, anstatt sich nur auf Gerätespezifikationen zu verlassen. Dies schafft eine Marktstruktur, in der die Hardware-Glaubwürdigkeit nach wie vor wichtig ist, aber Software, Datenverarbeitung und Nachsorgekapazität nun mehr von der Kaufentscheidung im Heim-Spirometer-Markt bestimmen.

Die Wettbewerbsstrategien divergieren auch zwischen etablierten Unternehmen und neueren Herausforderern. Mehrere etablierte Hersteller erweitern ihre Kerngerätelinien um Abonnements, Remote-Atemwegsüberwachungstools und EHR-orientierte Konnektivität, um im Heim-Spirometer-Markt relevant zu bleiben, der sich hin zu serviceorientierten Modellen verschiebt. MIRs softwareverknüpftes Remote-Atemwegsüberwachungsangebot zeigt, wie ein etabliertes Spirometrie-Unternehmen die Workflow-Integration nutzt, um seine Position über die Hardware hinaus zu vertiefen. Diese Schritte sind wichtig, weil der Heim-Spirometer-Markt Anbieter belohnt, die Datenerfassung mit umfassenderer klinischer Entscheidungsunterstützung verbinden können.

Der nächste Wettbewerbsdruck wird wahrscheinlich davon ausgehen, dass KI-gestützte Interpretation als Softwareschicht breiter verfügbar wird. Formale Cybersicherheits- und Software-Governance werden ebenfalls strenger, wobei NISTsLeitlinien zur Telemedizin-Integration in intelligente Heimumgebungen signalisieren, dass die Compliance vernetzter Geräte strukturierter wird. Infolgedessen bietet der Heim-Spirometer-Markt noch Raum für Innovation, aber die Skalierung wird zunehmend Unternehmen begünstigen, die regulatorische Disziplin, sichere Cloud-Architektur und patientenorientierte Benutzerfreundlichkeit kombinieren können. Dies unterstützt die Einschätzung, dass der Konsolidierungsdruck eher rund um digitale Plattformfähigkeiten als rund um grundlegende Messhardware auftreten wird.

Marktführer in der Heim-Spirometer-Branche

Koninklijke Philips N.V.

Koneksa Health

Vitalograph Ltd.

NDD Medical Technologies

Medical International Research S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: MIR (Medical International Research) und Keva Health gaben eine kommerzielle Partnerschaft bekannt, um MIRs vernetzte Spirometrie-Plattform in das Asthma-Versorgungsmanagement-Ökosystem von Keva Health zu integrieren. Die Zusammenarbeit positioniert Heim-Spirometer als eingebettete Werkzeuge in Krankheitsmanagementprogrammen anstatt als eigenständige Geräte und erweitert deren Nutzung in der Primärversorgung für Asthma-Patientenpopulationen.

- Februar 2026: nddCloud von NDD Medical Technologies erhielt die HITRUST-e1-Zertifizierung, die die Einhaltung von NIST-, ISO- und OWASP-abgeleiteten Cybersicherheitsstandards für seine cloud-verbundene Spirometrie-Plattform bestätigt. Diese Leistung, kombiniert mit der im Mai 2025 erhaltenen ISO/IEC-27001:2022-Zertifizierung, positioniert nddCloud als sicherheitskonformes Unternehmensdatenplattform für Telemedizin-Beschaffungsentscheider, die geschützte Gesundheitsinformationen in großem Maßstab verwalten.

Umfang des globalen Heim-Spirometer-Marktberichts

Gemäß dem Berichtsumfang bezieht sich der Heim-Spirometer-Markt auf das Segment der Atemwegsüberwachungsgeräte, die für die Selbstanwendung durch Patienten zu Hause zur Messung der Lungenfunktion konzipiert sind. Diese tragbaren, vernetzten Spirometer ermöglichen die Remote-Überwachung chronischer Atemwegserkrankungen wie COPD, Asthma und Mukoviszidose, häufig integriert mit mobilen Apps und Telemedizin-Plattformen zur Datenübertragung an Kliniker.

Der Heim-Spirometer-Markt ist nach Produkttyp, Technologie, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Handheld-Spirometer, tragbare kabellose Spirometer und Smartphone-verbundene Spirometer segmentiert. Nach Technologie ist der Markt in durchflussbasierte Spirometer, volumenbasierte Spirometer und Bluetooth/WLAN-fähige Spirometer segmentiert. Nach Anwendung ist der Markt in Management der chronisch obstruktiven Lungenerkrankung, Asthma-Monitoring, Lungenfunktionstestung und postoperative Genesung segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Handheld-Spirometer |

| Tragbare kabellose Spirometer |

| Smartphone-verbundene Spirometer |

| Durchflussbasierte Spirometer |

| Volumenbasierte Spirometer |

| Bluetooth/WLAN-fähige Spirometer |

| Management der chronisch obstruktiven Lungenerkrankung |

| Asthma-Monitoring |

| Lungenfunktionstestung |

| Postoperative Genesung |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Handheld-Spirometer | |

| Tragbare kabellose Spirometer | ||

| Smartphone-verbundene Spirometer | ||

| Nach Technologie | Durchflussbasierte Spirometer | |

| Volumenbasierte Spirometer | ||

| Bluetooth/WLAN-fähige Spirometer | ||

| Nach Anwendung | Management der chronisch obstruktiven Lungenerkrankung | |

| Asthma-Monitoring | ||

| Lungenfunktionstestung | ||

| Postoperative Genesung | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Heim-Spirometer-Markt bis 2031 voraussichtlich erreichen?

Der Heim-Spirometer-Markt wird voraussichtlich bis 2031 einen Wert von 223,83 Millionen USD erreichen, ausgehend von 159,61 Millionen USD im Jahr 2025 und 168,36 Millionen USD im Jahr 2026, mit einer CAGR von 8,11 % über den Zeitraum 2026–2031.

Welche Anwendung generiert derzeit den höchsten Umsatz in der Heim-Spirometrie?

Das Management der chronisch obstruktiven Lungenerkrankung führte im Jahr 2025 mit einem Anteil von 40,42 %, unterstützt durch die zentrale Rolle der Spirometrie bei Diagnose, Stadieneinteilung und laufender Behandlung.

Welche Region wächst am schnellsten bei Heim-Spirometern?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 10,52 % bis 2031 verzeichnen, unterstützt durch eine hohe Krankheitslast und wachsende Akzeptanz tragbarer Screening-Tools.

Welcher Vertriebskanal wächst am schnellsten?

Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 9,76 % wachsen, was das stärkere Direct-to-Consumer-Kaufverhalten und geringere Kaufhürden widerspiegelt.

Seite zuletzt aktualisiert am: