Größe und Marktanteil des Speech-to-Text-API-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

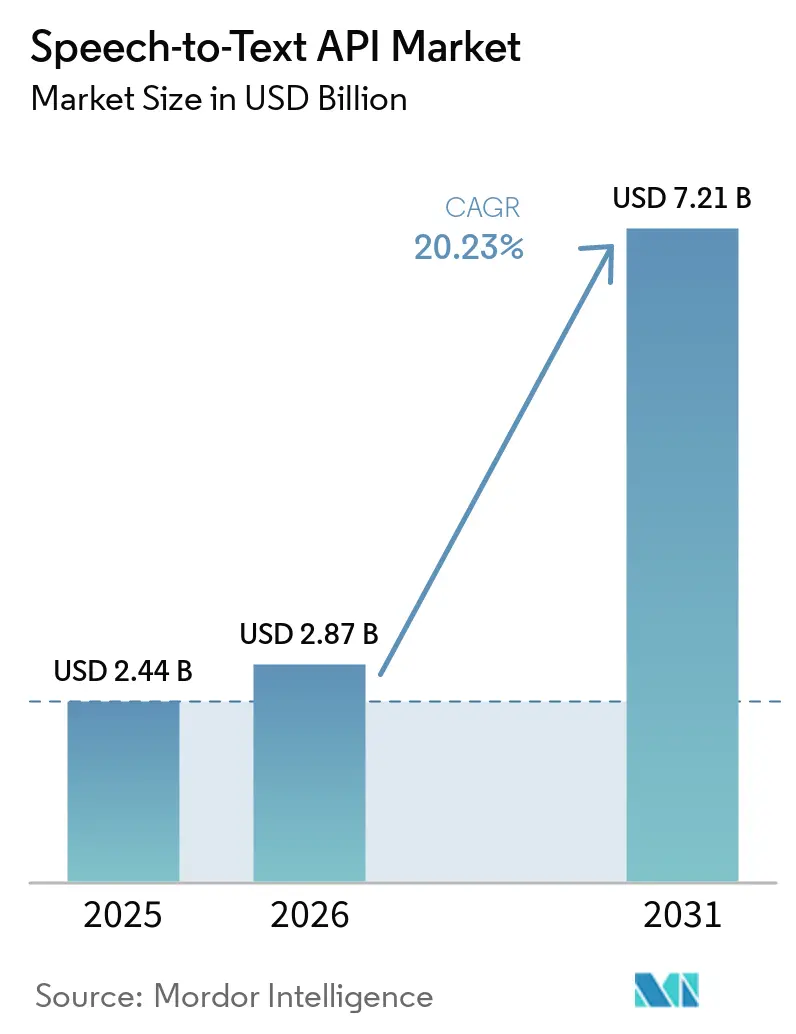

| Marktgröße (2026) | 2.87 Milliarden US-Dollar |

| Marktgröße (2031) | 7.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Speech-to-Text-API-Markts von Mordor Intelligence

Die Marktgröße des Speech-to-Text-API-Markts wurde im Jahr 2025 auf USD 2,44 Milliarden geschätzt und soll von USD 2,87 Milliarden im Jahr 2026 auf USD 7,21 Milliarden bis 2031 wachsen, bei einer CAGR von 20,23 % während des Prognosezeitraums (2026–2031). Der grundlegende Wandel hinter dieser Expansion ist die Rolle von Speech-to-Text-APIs als Eingabeschicht für agentische KI-Systeme, bei denen nachgelagerte Schlussfolgerungen, Automatisierung und Antwortqualität von einer schnellen und genauen Audioerfassung abhängen. Der Speech-to-Text-API-Markt profitiert auch von stärkeren Unternehmensausgaben für konversationelle KI, einer breiteren Produktionsnutzung von Sprach-Agenten und einer steigenden Nachfrage nach Echtzeit-Transkription in Meetings, Serviceworkflows und Kundeninteraktionen. Der Wettbewerbsdruck geht über die eigenständige Transkription hinaus, da Anbieter zunehmend Spracherkennung, Schlussfolgerungen und Text-to-Speech in einheitliche Sprach-Stacks bündeln, die Preisgestaltung und Vertragsstruktur im Speech-to-Text-API-Markt neu gestalten können. Gleichzeitig legen Käufer größeren Wert auf Latenz, mehrsprachige Unterstützung, Bereitstellungskontrolle und Compliance-Bereitschaft, was die Kriterien für die Anbieterauswahl im gesamten Speech-to-Text-API-Markt verändert. Diese Bedingungen schaffen weiterhin Wachstumsspielraum, erhöhen aber auch die Anforderungen an Anbieter, die ihre Zuverlässigkeit in regulierten Umgebungen, lauten Umgebungen und groß angelegten Unternehmensbereitstellungen unter Beweis stellen müssen.

Wichtigste Erkenntnisse des Berichts

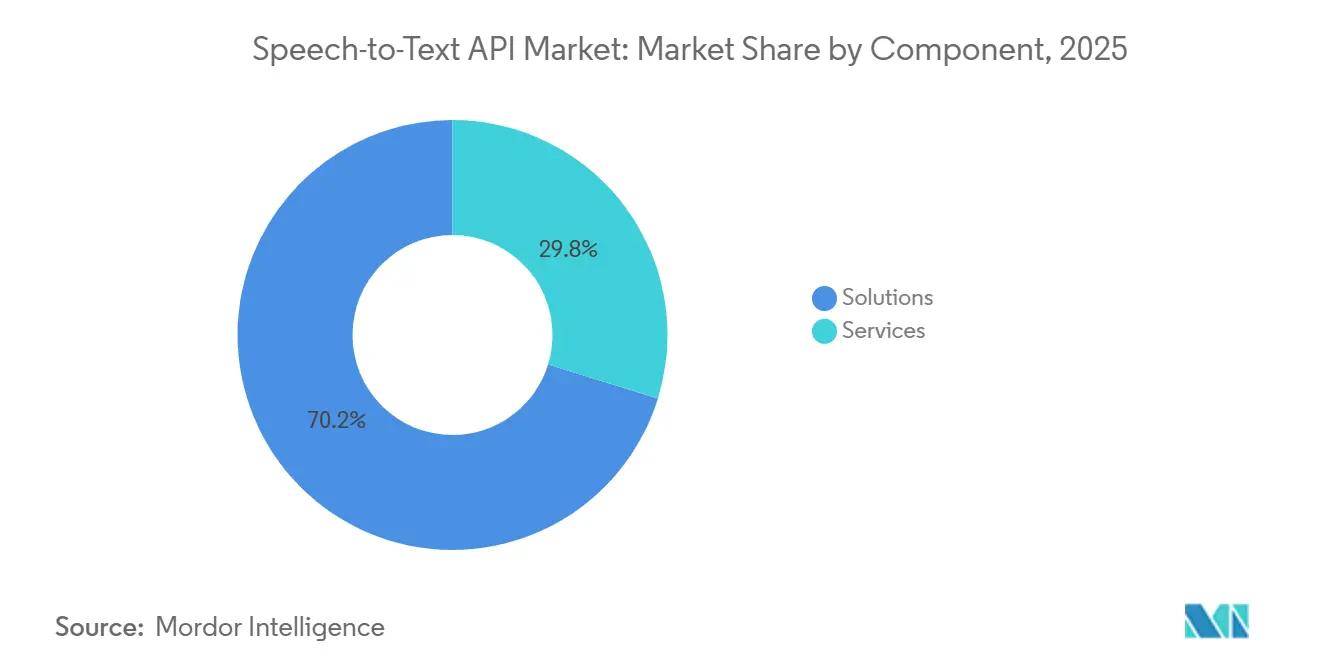

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 70,23 % am Umsatz des Speech-to-Text-API-Markts, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,78 % wachsen werden.

- Nach Bereitstellungsmodell erfasste die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 59,11 % am Umsatz des Speech-to-Text-API-Markts, während Hybrid- und Sovereign-Cloud bis 2031 voraussichtlich mit einer CAGR von 22,43 % wachsen werden.

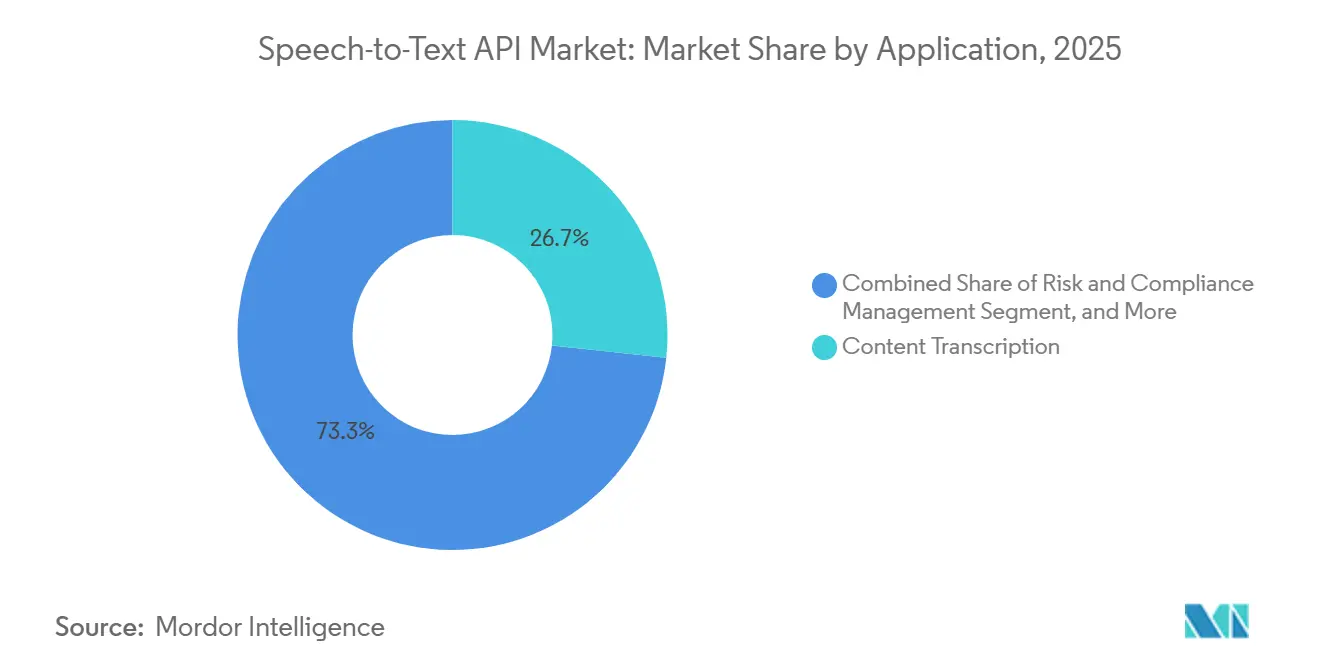

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 26,68 % der Marktgröße des Speech-to-Text-API-Markts auf die Inhalts-Transkription, während sprachgesteuerte Workflow-Automatisierung und Notizerstellung bis 2031 voraussichtlich mit einer CAGR von 22,78 % wachsen werden.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 18,88 % am Umsatz, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich die höchste CAGR von 23,71 % verzeichnen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 51,91 % am Umsatz des Speech-to-Text-API-Markts, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 21,98 % wachsen werden.

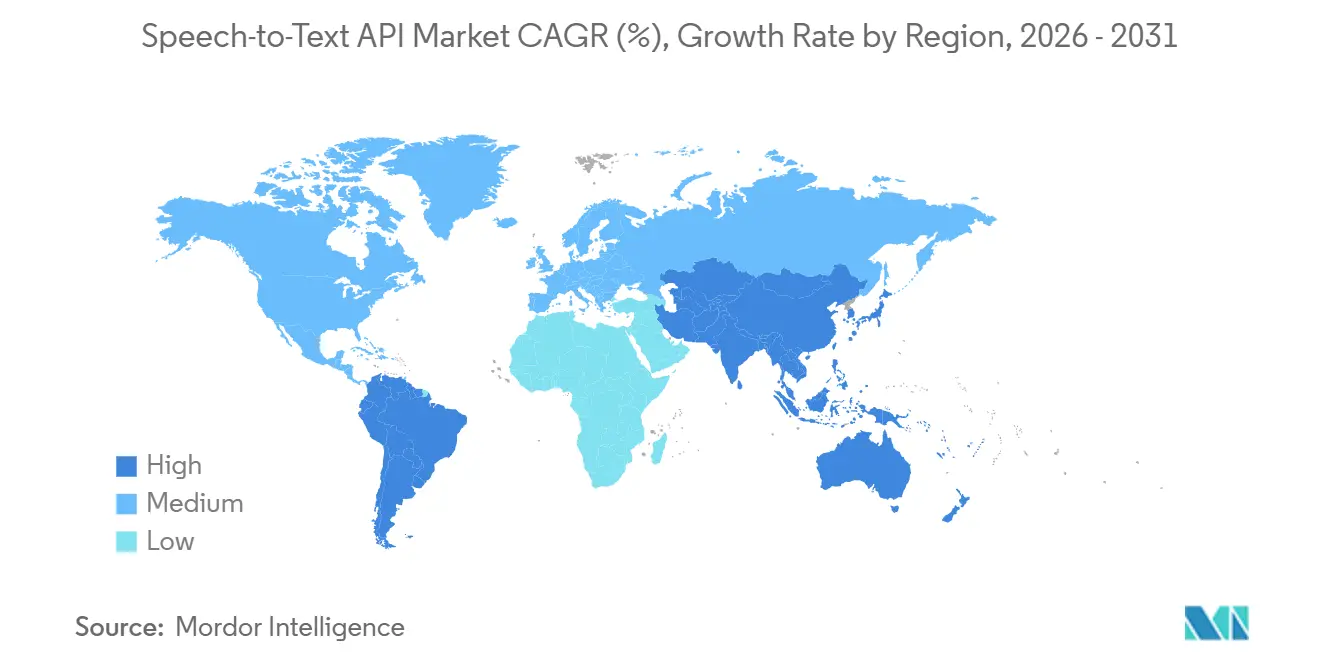

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,44 % am Speech-to-Text-API-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 22,66 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Speech-to-Text-API-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Unternehmensadoption von konversationeller KI und Sprach-Agenten | +4.8% | Global, stärkster Zug in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an Echtzeit-Transkription in Kontaktzentren und Meetings | +3.9% | Global, konzentriert in Nordamerika, EU, APAC-Kernregion, Indien, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| Latenzanforderungen unter 300 Millisekunden für produktive Sprach-Agenten | +3.2% | Global, Konzentration von Frühadoptierenden in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erweiterung mehrsprachiger und domänenspezifisch abgestimmter Sprachmodelle | +2.8% | APAC-Kernregion, Naher Osten und Afrika, Südamerika, mit Ausstrahlungseffekten auf mehrsprachige EU-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Barrierefreiheits- und Untertitel-Compliance in digitalen Medien | +2% | Nordamerika und EU, mit früher Adoptionsphase im APAC-Raum | Kurzfristig (≤ 2 Jahre) |

| Sovereign-Cloud- und regionale Datenspeicheroptionen zur Erschließung regulierter Nachfrage | +1.6% | EU, Naher Osten und Afrika, Indien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Unternehmensadoption von konversationeller KI und Sprach-Agenten

Die Unternehmensausgaben haben die Experimentierphase hinter sich gelassen, und diese Veränderung unterstützt den Speech-to-Text-API-Markt direkt. Eine Umfrage von Rasa aus dem Februar 2026 ergab, dass 67 % der unternehmerischen Entscheidungsträger konversationelle KI-Programme in Sektoren wie Finanzen, Gesundheitswesen, Einzelhandel, Regierung und Telekommunikation aktiv ausbauten oder skalierten, was auf schnellere Produktions-Rollout-Zyklen für sprachgesteuerte Systeme hindeutet.[1]Rasa, "Bericht zum Stand der konversationellen KI 2026," Rasa, rasa.com Derselbe Bericht zitierte auch McKinsey-Daten, die zeigen, dass 88 % der Unternehmen generative KI regelmäßig für mindestens eine Geschäftsfunktion nutzten, ein Anstieg um 10 Prozentpunkte im Jahresvergleich, was eine breitere Verschiebung des Software-Budgets hin zu KI-gestützten Workflows unterstützt. In diesem Übergang werden Sprach-Agenten zu einem standardmäßigen Bereitstellungsmuster, da Spracherkennung der Ausgangspunkt für Routing-, Zusammenfassungs- und Aktionssysteme im Speech-to-Text-API-Markt ist. Dies erhöht auch die Wechselkosten, da ein Unternehmen, das sich auf eine einzige Sprachschicht standardisiert, diese Wahl häufig auf Orchestrierungs-, Überwachungs- und Compliance-Workflows im Speech-to-Text-API-Markt ausdehnt. Die im Februar 2026 angekündigte Partnerschaft zwischen Deepgram und IBM zeigt, wie Anbieter eine dauerhafte Distribution anstreben, indem sie Sprachfähigkeiten direkt in Unternehmens-Agenten-Plattformen einbetten, anstatt Transkription als separates Hilfsmittel zu verkaufen.

Wachsender Bedarf an Echtzeit-Transkription in Kontaktzentren und Meetings

Der Speech-to-Text-API-Markt wächst auch, weil Echtzeit-Transkription zu einem zentralen Betriebswerkzeug in Kontaktzentren und Unternehmens-Meetings wird. Käufer konzentrieren sich nicht mehr nur auf die retrospektive Anrufüberprüfung, da Live-Transkription die Agentenführung, automatisierte Qualitätsprüfungen, Compliance-Überwachung und die Zusammenfassung nach dem Anruf unterstützt, während die Interaktion noch aktiv ist. Diese Verschiebung ist bedeutsam, da die Echtzeit-Verarbeitung den kommerziellen Wert der Transkription von einem Back-Office-Datensatz zu einer Live-Workflow-Steuerungsschicht im Speech-to-Text-API-Markt verändert. Meeting-Workflows entwickeln sich in dieselbe Richtung, wobei Transkription genutzt wird, um ein durchsuchbares organisatorisches Gedächtnis aufzubauen, anstatt einfache Meeting-Notizen zu erstellen. Die Einführung der Conversational Knowledge Engine von Otter.ai im April 2026 zeigt, wie Sprachdaten in einen strukturierten Unternehmenskontext umgewandelt werden, der sich mit anderen Arbeitsplatz-Tools verbinden und den Wert jeder aufgezeichneten Interaktion steigern kann. Infolgedessen verlieren Anbieter ohne Echtzeit-Streaming-Leistung im Speech-to-Text-API-Markt an Boden, da Unternehmensanforderungsprozesse Transkription mit niedriger Latenz zunehmend als Basisanforderung und nicht als erweiterte Funktion behandeln.

Latenzanforderungen unter 300 Millisekunden für produktive Sprach-Agenten

Latenz ist zu einem der deutlichsten technischen Filter im Speech-to-Text-API-Markt geworden, da Sprachsysteme eine nahezu sofortige Reaktion benötigen, um in echten Gesprächen nutzbar zu wirken. Wenn die Transkription zu langsam eintrifft, verlangsamt sich auch der Rest des Sprach-Stacks, was Kundendienst, Anruf-Routing und automatisierte Unterstützung unnatürlich wirken lässt. Deshalb verschiebt sich der Speech-to-Text-API-Markt hin zu Modellen und Infrastrukturen, die Streaming-Ausgaben mit sehr geringer Verzögerung liefern können, selbst wenn die Genauigkeit unter schwierigen Bedingungen hoch bleibt. AssemblyAIs Universal-3 Pro Streaming, das im Mai 2026 eingeführt wurde, wurde auf eine Ende-zu-Ende-Latenz von unter 200 Millisekunden mit einer Wortfehlerrate von 8,14 % für Englisch ausgerichtet, was zeigt, wie Anbieter gleichzeitig bei Geschwindigkeit und Erkennungsqualität konkurrieren. Microsoft hob auch Modelleffizienz und mehrsprachige Genauigkeit bei der Einführung von MAI-Transcribe-1 im April 2026 hervor, was zeigt, dass große Plattformen sowohl Leistung als auch Durchsatz verbessern, wenn die Bereitstellungsskala steigt.[2]Microsoft AI, "Modernste Spracherkennung mit MAI-Transcribe-1," Microsoft AI, microsoft.ai Das Ergebnis ist ein Speech-to-Text-API-Markt, in dem Anbieter ohne zweckgebundene Streaming-Architekturen bei der Gewinnung von Echtzeit-Produktionsverträgen an Grenzen stoßen.

Erweiterung mehrsprachiger und domänenspezifisch abgestimmter Sprachmodelle

Mehrsprachige Abdeckung entwickelt sich im Speech-to-Text-API-Markt von einem Premium-Merkmal zu einem grundlegenden Kaufkriterium. Globale Unternehmen benötigen Sprachsysteme, die mehrere Sprachen, Akzente und gemischtsprachige Sprache in Kundendienst-, Regierungs- und internen Kommunikations-Workflows verarbeiten können. Die Einführung von Flux Multilingual durch Deepgram im April 2026, mit automatischer Spracherkennung und Echtzeit-Code-Switching über 10 Sprachen, spiegelt wider, wie kommerzielle Anbieter auf diese Nachfrage im Speech-to-Text-API-Markt reagieren. Auf der Forschungsseite zeigte NVIDIAs Canary-1B-v2, dass eine effiziente mehrsprachige Spracherkennung über 25 Sprachen auch Edge- und private Bereitstellungsszenarien unterstützen kann, was die adressierbare Menge an Workloads über die öffentliche Cloud-Inferenz hinaus erweitert.[3]arXiv, "Canary-1B-v2 und Parakeet-TDT-0.6B-v3, Effiziente und leistungsstarke Modelle für mehrsprachige ASR und AST," arXiv, arxiv.org Domänenspezifische Abstimmung entwickelt sich parallel, da allgemeine Modelle immer noch Schwierigkeiten mit medizinischem, regulatorischem oder regionsspezifischem Vokabular haben, was Raum für spezialisierte Anbieter im Speech-to-Text-API-Markt schafft. Dies ist besonders relevant im Arabischen und anderen weniger standardisierten kommerziellen Umgebungen, wo lokale Akteure immer noch effektiv konkurrieren können, indem sie Sprachabdeckung und Bereitstellungsoptionen anbieten, die globale Anbieter nicht konsistent abdecken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeitsverschlechterung bei Akzenten, Code-Switching, Lärm und Überlagerungen | -2.0% | Global, am stärksten in Afrika, Südasien, Naher Osten, Südostasien | Langfristig (≥ 4 Jahre) |

| Datenschutz, Sicherheit und Compliance-Belastungen bei Sprachdaten | -1.7% | EU, USA und global regulierte Sektoren | Mittelfristig (2–4 Jahre) |

| Beschränkungen des EU-KI-Gesetzes zur Emotionsinferenz, die den Aufwärtspotenzial der Sprachanalyse reduzieren | -1.1% | EU, mit Präzedenzwirkungen für den britischen und regulierten APAC-Markt | Langfristig (≥ 4 Jahre) |

| Volatilität der GPU- und KI-Infrastrukturkosten, die den API-Preis unter Druck setzen | -0.8% | Global, am stärksten für reine API-Anbieter ohne eigene Rechenkapazität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitsverschlechterung bei Akzenten, Code-Switching, Lärm und Überlagerungen

Genauigkeitslücken bleiben eine echte Einschränkung im Speech-to-Text-API-Markt, insbesondere außerhalb sauberer englischer Audiobedingungen. Forschungsergebnisse, die in den EACL-Proceedings 2026 über den AfriVox-Benchmark vorgestellt wurden, zeigten, dass die Wortfehlerraten bei akzentvielfältigen Evaluierungssets, einschließlich indisch und afrikanisch akzentuiertem Englisch, stark anstiegen, was bestätigt, dass die Produktionsleistung erheblich von den Benchmark-Angaben der Anbieter abweichen kann. Code-Switching fügt eine weitere Schwierigkeitsebene hinzu, und arXiv-Forschung zu gemischter Mandarin-Englisch-Sprache zeigte, dass Whisper-Familienmodelle bei Benchmark-Aufgaben immer noch gemischte Fehlerraten über 60 % erzielen konnten, selbst wenn sie bei einsprachigem Audio gut abschnitten. Für Unternehmen in Indien, Südostasien, dem Nahen Osten und Afrika bedeutet dies, dass der Speech-to-Text-API-Markt immer noch ein Ausführungsrisiko birgt, wenn der reale Datenverkehr nicht standardmäßige Akzente, überlappende Sprecher oder Sprachwechsel mitten im Satz enthält. Diese Lücken zwingen Käufer oft dazu, menschliche Überprüfung, Nachverarbeitungsschichten oder engere Bereitstellungsbereiche hinzuzufügen, was die Kosteneffizienz für groß angelegte Rollouts im Speech-to-Text-API-Markt schwächt. Bis sich die mehrsprachige und akzentrobuste Leistung konsistenter verbessert, wird dieses Hemmnis weiterhin die Anbieterbewertung und das Käufervertrauen beeinflussen.

Datenschutz, Sicherheit und Compliance-Belastungen bei Sprachdaten

Compliance bleibt ein wesentlicher Reibungspunkt im Speech-to-Text-API-Markt, da Sprachdaten häufig persönliche, sensible oder regulierte Informationen enthalten. Beschaffungsteams im Gesundheitswesen, in Finanzdienstleistungen, in der Regierung und in Unternehmenskooperationsumgebungen benötigen Klarheit über Verarbeitungsort, Aufbewahrung, Löschung, Unterauftragnehmer und Prüfungskontrollen, bevor die Bereitstellung voranschreiten kann. Diese Anforderung verlangsamt das Onboarding, da der Speech-to-Text-API-Markt nicht nur Modellgenauigkeit verkauft, sondern auch Vertrauen, Dokumentation und Betriebsdisziplin. Dies ist ein Grund, warum souveräne und private Bereitstellungsoptionen an Bedeutung gewinnen, da große Cloud-Anbieter weiterhin regionskontrollierte Infrastruktur für regulierte Workloads in Europa und anderen sensiblen Jurisdiktionen ausbauen. Anwendungsfälle im Gesundheitswesen stehen vor einer zusätzlichen Hürde, da Käufer formellen vertraglichen Schutz für Patienteninformationen erwarten, was die Anforderungen an Anbieter erhöht, die in diesem Teil des Speech-to-Text-API-Markts skalieren möchten. Da die Compliance-Erwartungen strenger werden, werden Anbieter ohne starke Prüfungsnachweise, Bereitstellungsflexibilität und transparente Datenverarbeitungsprozesse wahrscheinlich längere Verkaufszyklen und eingeschränkten Vertragszugang erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen beim Umsatz, während Dienstleistungen mit der Komplexität skalieren

Lösungen hielten im Jahr 2025 einen Anteil von 70,23 % am Umsatz, was zeigt, dass Modell-Inferenz-APIs, SDK-Lizenzierung und Plattform-Abonnements die primäre kommerzielle Triebkraft des Speech-to-Text-API-Markts blieben. Diese Dominanz spiegelt wider, wo die meisten Käuferbudgets noch liegen, da Unternehmen zunächst Zugang zu Erkennungsmodellen, Streaming-Endpunkten und Kernplattformfunktionen erwerben, bevor sie sich in tiefere Implementierungsarbeiten ausweiten. Die Lösungsschicht profitiert auch von wiederkehrender Nutzung, da jeder Produktions-Workload, ob in Meetings, Kontaktzentren oder Workflow-Automatisierung, wiederkehrenden API-Verbrauch im Speech-to-Text-API-Markt generiert. Die Einführung von MAI-Transcribe-1 durch Microsoft im April 2026 unterstrich diesen Punkt, indem niedrigere durchschnittliche Wortfehlerraten über 25 Sprachen, niedrigere Stundenpreise und schnellere Batch-Geschwindigkeit als der frühere Azure-Fast-Ansatz hervorgehoben wurden, was die Wirtschaftlichkeit von Hochvolumen-Transkriptions-Workloads verbessert. Da die Modelleffizienz steigt, können Anbieter niedrigere Einheitspreise anbieten und gleichzeitig die Anzahl der Anwendungsfälle erweitern, die im Speech-to-Text-API-Markt kommerziell attraktiv bleiben.

Dienstleistungen sollen bis 2031 mit einer CAGR von 21,78 % wachsen, was darauf hindeutet, dass die Unternehmenskomplexität zunimmt, auch wenn der Zugang zu Kern-APIs einfacher wird. Das Wachstum ist mit regulierten Bereitstellungen, Domänenabstimmung, Betriebszeitverpflichtungen, Compliance-Dokumentation und Architekturunterstützung verbunden, die alle über die grundlegende API-Bereitstellung hinausgehen. In der Praxis benötigen viele Käufer eine Dienstleistungshülle um die Technologie, da die Produktionsbereitstellung häufig Vokabularanpassung, Sicherheitskonfiguration, Workflow-Integration und Governance-Design umfasst. Die Partnerschaft von Speechmatics mit Sully.ai im Januar 2026 für gesundheitsorientiertes autonomes Schreiben veranschaulicht, wie verwaltete Dienste auf einem Sprach-Engine aufgebaut werden können, um klinische Workflows mit verschiedenen Bereitstellungsmodi, einschließlich On-Premises- und Private-Cloud-Optionen, bereitzustellen. Dies bedeutet, dass die Speech-to-Text-API-Branche sich nicht von Lösungen abwendet, aber mehr Dienstleistungswert an Bereitstellungen knüpft, bei denen die Fehlerkosten hoch sind.

Nach Bereitstellungsmodell: Cloud führt, während Hybrid- und Sovereign-Optionen an Boden gewinnen

Die Cloud-basierte Bereitstellung erfasste im Jahr 2025 einen Anteil von 59,11 % am Umsatz, und dieser Vorsprung spiegelt die einfache Integration, nutzungsbasierte Abrechnung und Entwicklerzugänglichkeit wider, die zur Skalierung des Speech-to-Text-API-Markts beigetragen haben. Die öffentliche Cloud bleibt der einfachste Einstiegspunkt für Käufer, die eine schnelle Bereitstellung ohne den Aufbau einer eigenen Sprachinfrastruktur wünschen. Sie unterstützt auch Experimente auf niedrigeren Verpflichtungsebenen, was für Produktteams und digitale Unternehmen, die in den Speech-to-Text-API-Markt eintreten, wichtig war. Dennoch soll Hybrid- und Sovereign-Cloud bis 2031 mit einer schnelleren CAGR von 22,43 % wachsen, was zeigt, dass sich die Bereitstellungspräferenz verschiebt, da die Produktionsnutzung zunimmt. Die Unternehmensumfrage von Rasa aus dem Jahr 2026 ergab, dass 63 % der KI-Führungskräfte hybride Architekturen bevorzugten, während nur 17 % vollständig Cloud-basierte Bereitstellungen bevorzugten, was mit einer stärkeren Käufernachfrage nach Kontrolle über sensible Workloads übereinstimmt.

On-Premises- und Private-Cloud-Bereitstellungen bleiben strategisch wichtig, wo Datenlokalisierung, interne Sicherheitsrichtlinien oder Sektorregulierungen die Nutzung gemeinsamer Infrastruktur einschränken. In diesen Umgebungen wird das Bereitstellungsmodell Teil der Kaufentscheidung und nicht ein technisches Detail nach dem Verkauf im Speech-to-Text-API-Markt. Microsofts Sovereign-Cloud-Expansion in Europa und die Initiative von AWS für eine europäische Sovereign-Cloud zeigen, dass Infrastrukturanbieter investieren, um die Nachfrage von Regierungs- und kritischen Sektoren zu erschließen, die zuvor keine öffentlichen Cloud-Sprachdienste einfach übernehmen konnten. Dieser Trend unterstützt eine breitere Verschiebung im Speech-to-Text-API-Markt, bei der Cloud-Skalierung immer noch wichtig ist, aber der Besitz von Bereitstellungsflexibilität zu einem stärkeren Wettbewerbsdifferenziator wird. Da die Compliance-Prüfung zunimmt, werden Anbieter, die öffentliche Cloud-, Hybrid- und private Umgebungen bedienen können, wahrscheinlich besser in regulierten Branchen positioniert bleiben.

Nach Unternehmensgröße: Großunternehmen liefern Umsatztiefe, während KMU das Nutzungswachstum ankurbeln

Großunternehmen hielten im Jahr 2025 einen Anteil von 51,91 % am Umsatz, was zeigt, dass Mehrplatz-Verträge, große Anrufvolumina und formale Serviceanforderungen den Speech-to-Text-API-Markt weiterhin verankern. Diese Käufer benötigen häufig Sprecher-Diarisierung, Mehrkanal-Audioverarbeitung, benutzerdefiniertes Vokabular, Prüfprotokolle und garantierten Support, was die Ausgaben in Richtung Anbieter mit ausgereiften Plattformen und Lieferteams treibt. Die Größe dieser Bereitstellungen macht Großunternehmen auch für die Umsatztransparenz wichtig, da die Nutzung an laufende Geschäftsprozesse und nicht an kurzfristige Experimente gebunden ist. Der Bericht von Rasa aus dem Jahr 2026, der McKinsey-Daten zitierte, die den regelmäßigen Unternehmenseinsatz von generativer KI über Geschäftsfunktionen hinweg zeigten, unterstützt die Ansicht, dass große Organisationen KI-Tools weiterhin in den täglichen Betrieb integrieren. Im Speech-to-Text-API-Markt bedeutet dies in der Regel eine tiefere Integration mit Service-Desks, Meeting-Systemen, Analyse-Schichten und Compliance-Workflows.

Kleine und mittelständische Unternehmen sollen bis 2031 mit einer CAGR von 21,98 % wachsen, und dieses Wachstum spiegelt eine niedrigere Einstiegshürde im Speech-to-Text-API-Markt wider. Verbrauchsbasierte Preisgestaltung, Self-Service-Onboarding und entwicklerfreundliche Dokumentation haben es kleineren Unternehmen erleichtert, Sprachfunktionen ohne große Vorabverpflichtungen zu testen und bereitzustellen. Das entwicklerorientierte Zugriffsmodell von AssemblyAI, einschließlich der in seiner Zusammenfassung 2026 hervorgehobenen Credits, unterstützt diesen breiteren Pool an Experimenten und frühen Produktionsarbeiten. Dennoch ist das KMU-Wachstum nicht rein eine Nachfragegeschichte, da Open-Source-Optionen sich verbessern und langfristige gehostete API-Ausgaben bei bestimmten Volumina begrenzen können. Dies schafft ein gemischtes Bild für den Speech-to-Text-API-Markt, bei dem kleinere Kunden die Nutzungsbreite erhöhen, Anbieter aber immer noch genug Leistungs-, Komfort- und Governance-Wert nachweisen müssen, um diese Kunden davon abzuhalten, bei steigenden Workloads auf Self-Hosting umzusteigen.

Nach Anwendung: Inhalts-Transkription behält die Führung, während Workflow-Automatisierung strategisches Gewicht gewinnt

Inhalts-Transkription hielt im Jahr 2025 einen Anteil von 26,68 % am Anwendungsumsatz und bleibt damit der größte Anwendungsfall im Speech-to-Text-API-Markt. Die Kategorie bleibt groß, da sie bereits in Medienproduktion, rechtliche Entdeckung, Podcast-Workflows, archivierte Kommunikation und Untertitelungsprozesse eingebettet ist, die eine zuverlässige Umwandlung von Sprache in Text erfordern. Ihre Größe ergibt sich aus der Workflow-Tiefe und dem stetigen Nutzungsvolumen und nicht aus Premium-Preisgestaltung, was bedeutet, dass sie wichtig, aber auch stärker dem Kommoditisierungsdruck im Speech-to-Text-API-Markt ausgesetzt ist. Die allgemeine Verfügbarkeitsveröffentlichung von Google Cloud im November 2025 für Chirp 3, mit Sprecher-Diarisierung, automatischer Spracherkennung, Sprachanpassung und Rauschunterdrückung, zeigt, wie Plattformanbieter den Kern-Transkriptions-Stack für mehrsprachige und produktionsreife Workloads weiter stärken. Barrierefreiheitsanforderungen unterstützen dieses Segment ebenfalls, da die Untertitelungsnachfrage über Medienunternehmen hinaus in öffentliche, Bildungs- und Unternehmenskommunikationsumgebungen reicht.

Sprachgesteuerte Workflow-Automatisierung und Notizerstellung soll bis 2031 mit einer CAGR von 22,78 % wachsen und ist damit der am schnellsten wachsende Anwendungsbereich im Speech-to-Text-API-Markt. Dieses Segment ist wichtig, da Transkription nicht mehr als Endprodukt behandelt wird, sondern stattdessen zum Auslöser für Zusammenfassungen, CRM-Aktualisierungen, Compliance-Flags, Planungsaktionen und strukturierte Notizerstellung wird. In diesem Modell steigt der Wert der Spracherkennung, da sie operative Systeme speist und nicht ein statisches Transkript produziert. Die Einführung der Conversational Knowledge Engine von Otter.ai im April 2026 veranschaulicht, wie Anbieter versuchen, gesprochene Interaktionen in durchsuchbares organisatorisches Wissen und vernetzte Arbeitsergebnisse umzuwandeln. Der Speech-to-Text-API-Markt bewegt sich daher hin zu Anwendungen, bei denen Spracherfassung, Kontextextraktion und Automatisierung des nächsten Schritts im selben Workflow sitzen, was die strategische Bedeutung von Echtzeit-Leistung und Integrationsqualität erhöht.

Nach Endnutzerbranche: IT und Telekommunikation führt, während das Gesundheitswesen den schnellsten Schwung aufbaut

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 18,88 % am Umsatz, was die Rolle des Sektors als direkter Käufer und Infrastruktur-Enabler für den Speech-to-Text-API-Markt widerspiegelt. Technologieanbieter, Dienstleister, Kommunikationsplattformen und Telekommunikationsbetreiber setzen alle Spracherkennung im Kundendienst, in internen Tools und in der Produktentwicklung ein. Dies schafft konzentrierte Ausgaben, da dieselben Organisationen, die digitale Dienste aufbauen oder weiterverkaufen, auch Sprach-APIs in ihren eigenen Betrieben verbrauchen. Ihre Anforderungen konzentrieren sich häufig auf Skalierung, Betriebszeit, Integrationstiefe und mehrsprachige Verarbeitung, was sie zu wichtigen Referenzkäufern im Speech-to-Text-API-Markt macht. Die Position des Segments ist auch strategisch wichtig, da diese Käufer die nachgelagerte Adoption durch die Produkte und Plattformen beeinflussen, die sie Unternehmensnutzern zugänglich machen.

Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 23,71 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im Speech-to-Text-API-Markt. Das Wachstum wird durch Ambient-Scribing, Automatisierung der klinischen Dokumentation und Patientenaufnahme-Workflows angetrieben, bei denen die Spracherfassung direkt den Verwaltungsaufwand reduziert und bei der Strukturierung von Datensätzen hilft. Speechmatics und Sully.ai hoben diese Richtung im Januar 2026 durch eine gesundheitsorientierte Partnerschaft hervor, die auf autonomen Agenten und klinischen Scribing-Workflows aufgebaut ist. Dieselbe Ankündigung wies auf eine starke Leistung des medizinischen Modells bei Genauigkeit und medizinischem Schlüsselwort-Recall hin, was bestätigt, dass die klinische Nutzung mehr von Domänenpräzision als von generischen Benchmark-Werten abhängt. BFSI, Regierung, Bildung, Medien, Einzelhandel und Reisen bleiben relevante Teile der Speech-to-Text-API-Branche, aber das Gesundheitswesen ist der Bereich, in dem Compliance, Workflow-Wert und messbare Produktivitätsgewinne derzeit am deutlichsten zusammenkommen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 32,44 % am globalen Umsatz und hat damit die größte regionale Position im Speech-to-Text-API-Markt. Die Region profitiert von einer dichten Konzentration von API-Anbietern, Unternehmens-Software-Käufern, Gesundheitstechnologie-Adoption und früher Produktionsbereitstellung von KI-gestützten Kommunikationstools. Der Preiswettbewerb ist hier besonders sichtbar, da große Anbieter in schneller Folge neue Sprachmodelle und Streaming-Produkte einführten, was gleichzeitig die Käuferauswahl und den Margendruck erhöhte. Die Veröffentlichung von GPT-Realtime-Whisper durch OpenAI im Mai 2026 zu USD 0,017 pro Minute verstärkte diesen Preisdruck und zeigte, wie gebündelte Sprachangebote die Käufererwartungen im Speech-to-Text-API-Markt beeinflussen. Nordamerika bleibt auch ein wichtiger Nachfrageanker für klinisches Ambient-Scribing und Unternehmens-Meeting-Intelligence, was sowohl das Nutzungsvolumen als auch die Premium-Funktionsnachfrage aufrechthält.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 22,66 % wachsen und ist damit der am schnellsten wachsende regionale Block im Speech-to-Text-API-Markt. Die Nachfrage wird durch sprachliche Vielfalt, staatliche Digitalisierungsprogramme und das groß angelegte Kontaktzentrum-Outsourcing in Ländern wie Indien, den Philippinen und Malaysia geprägt. Die Region legt auch stärkeren Wert auf lokalisierte Sprachen, gemischtsprachige Sprache und Bereitstellungsflexibilität, was regionalen Anbietern Raum gibt, mit größeren globalen Anbietern im Speech-to-Text-API-Markt zu konkurrieren. Die Expansion von iFLYTEK im Jahr 2026 in Südostasien, einschließlich stärkerer Kapazitäten in Singapur und lokalisierter Sovereign-KI-Positionierung, spiegelt wider, dass die Nachfrage nach regional ausgerichteten Bereitstellungen und Sprachunterstützung weiter steigt.

Europa spielt eine wichtige, aber komplexere Rolle im Speech-to-Text-API-Markt, da die Nachfrage solide bleibt, während die Compliance-Erwartungen weiter steigen. Sovereign- und regionskontrollierte Infrastrukturoptionen von Microsoft und AWS helfen Anbietern, Unternehmensbedenken hinsichtlich Datenverarbeitung, Datenspeicherung und Beschaffungskontrolle zu adressieren. Der Nahe Osten und Afrika zeigen aufkommende Chancen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo die Nachfrage nach KI in arabischer Sprache und Sovereign-Bereitstellungsprioritäten regionale Anwendungsfälle im Speech-to-Text-API-Markt stärken. Südamerika gewinnt ebenfalls an Dynamik, insbesondere bei der Automatisierung von Kontaktzentren und Finanzdienstleistungs-Workflows, da lokalisierte Angebote und regionale Partnerschaften die Sprachbereitstellung für Unternehmenskäufer erleichtern.

Wettbewerbslandschaft

Der Speech-to-Text-API-Markt hat eine dreischichtige Wettbewerbsstruktur, die aus Hyperscalern, etablierten Unternehmens-KI-Anbietern und sprachspezifischen Spezialisten besteht. Hyperscaler wie Alphabet, Amazon und Microsoft profitieren von eigener Infrastruktur, breiten Entwickler-Ökosystemen und der Fähigkeit, Sprachfunktionen mit benachbarten KI-Diensten zu bündeln. Etablierte Anbieter wie IBM, Baidu und iFLYTEK bringen Unternehmensreichweite, regionale Vertrautheit oder sprachspezifische Stärken mit, die in beschaffungsintensiven Umgebungen immer noch wichtig sind. Spezialisten wie Deepgram, AssemblyAI, Speechmatics und Soniox konkurrieren direkter bei Latenz, Erkennungsqualität, Entwicklererfahrung und workflowspezifischer Leistung. Im gesamten Speech-to-Text-API-Markt ist die wichtigste Wettbewerbsverschiebung hin zu gebündelten Sprach-Stacks, bei denen Transkription, Schlussfolgerungen und Sprachausgabe zusammen angeboten werden, was die Preismacht eigenständiger Transkriptionsdienste reduzieren kann.

OpenAI verstärkte diese Verschiebung im Mai 2026, als es GPT-Realtime-Whisper, GPT-Realtime-2 und GPT-Realtime-Translate einführte und Echtzeit-Spracherkennung in ein breiteres Sprach-Agenten-Angebot integrierte, anstatt es nur als separates Hilfsmittel zu verkaufen. AssemblyAI reagierte mit Universal-3 Pro Streaming, Medical Mode und einer Pauschalpreis-Sprach-Agenten-API, was zeigt, dass Spezialanbieter ihre Position durch niedrigere Latenz, vertikale Abstimmung und einfachere Preismodelle verteidigen. Microsoft fügte MAI-Transcribe-1 in seinen breiteren KI-Stack ein und verknüpfte das Modell mit Produkten wie Copilot Voice und Teams, was zeigt, wie Plattformintegration zu einem wichtigen Distributionsvorteil im Speech-to-Text-API-Markt geworden ist. IBM erweiterte auch Sprachfähigkeiten in watsonx Orchestrate durch Partnerschaftsintegrationen, was unterstreicht, dass Orchestrierungsplattformen zu wichtigen Gateways für die Sprachadoption werden.

Auch bei stärkerem Bündelungsdruck hat der Speech-to-Text-API-Markt noch Chancenbereiche in regulierten Bereitstellungen, medizinischer Dokumentation, Sovereign-Cloud-Umgebungen und Sprachabdeckung mit geringen Ressourcen. Anbieter, die Prüfbarkeit, private Bereitstellungsunterstützung und starke Streaming-Leistung kombinieren können, können immer noch differenzierte Preise erzielen, wenn Käufer mehr als kostengünstige Transkription benötigen. Nuance agiert nicht mehr als eigenständige Wettbewerbskraft, da seine Sprach-Assets bereits in Microsoft integriert wurden, was bedeutet, dass eine separate Anbieterprofilierung die Anzahl der unabhängigen Akteure überschätzen würde. Diese Verschiebung macht den unabhängigen Vergleich unter neueren Anbietern wie Cohere und anderen Spezialplattformen relevanter, die auf Unternehmensanwendungsfälle abzielen, bei denen Bereitstellungskontrolle und Modellflexibilität wichtig bleiben.

Marktführer der Speech-to-Text-API-Branche

-

Alphabet Inc.

-

Amazon.com, Inc.

-

Microsoft Corporation

-

International Business Machines Corporation

-

Deepgram, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: OpenAI führte am 7. Mai 2026 GPT-Realtime-Whisper ein, ein Streaming-Speech-to-Text-Modell zum Preis von USD 0,017 pro Minute, zusammen mit GPT-Realtime-2, GPT-5-Klassen-Schlussfolgerungen, USD 32 pro 1 Million Audio-Eingabe-Token und GPT-Realtime-Translate, das mehr als 70 Eingabesprachen unterstützt, und trat damit in direkten Wettbewerb mit Deepgram und AssemblyAI für Echtzeit-Sprach-Agenten-Pipelines; Deutsche Telekom und Zillow gehören zu den frühen Produktionspartnern.

- Mai 2026: AssemblyAI führte am 1. Mai 2026 Universal-3 Pro Streaming ein und erzielte eine Wortfehlerrate von 8,14 % für Englisch, die niedrigste unter den wichtigsten Streaming-Anbietern, mit einer Ende-zu-Ende-Latenz von unter 200 Millisekunden; das Unternehmen führte gleichzeitig einen Medical Mode ein, der fehlende medizinische Entitäten um über 20 % reduziert, sowie eine Sprach-Agenten-API zum Pauschalpreis von USD 4,50 pro Stunde, was ungefähr 4-mal günstiger ist als die Realtime-API von OpenAI.

- April 2026: Deepgram erhielt USD 130 Millionen in einer Series-C-Finanzierungsrunde bei einer Bewertung von USD 1,3 Milliarden und führte gleichzeitig Flux Multilingual ein, das erste mehrsprachige konversationelle Spracherkennungsmodell mit Echtzeit-Code-Switching über 10 Sprachen.

- April 2026: Otter.ai führte am 28. April 2026 seine Conversational Knowledge Engine ein, die MCP-Client-Funktionalität integriert und die Unternehmenssuche über externe Tools, KI-Chat und Otter für Desktop ermöglicht. Das Unternehmen hatte im Jahr 2025 USD 100 Millionen an jährlich wiederkehrendem Umsatz überschritten.

Umfang des globalen Speech-to-Text-API-Marktberichts

Der Speech-to-Text-API-Markt umfasst Cloud-basierte und On-Premises-APIs, die gesprochenes Audio für Anwendungen wie Transkription, Untertitelung, Sprachbefehle und Kontaktzentrum-Automatisierung in geschriebenen Text umwandeln. Er umfasst sowohl Echtzeit- als auch Batch-Transkriptionslösungen, die von Entwicklern und Unternehmen verwendet werden, um Spracherkennung in Apps, Workflows und digitale Plattformen zu integrieren.

Der Speech-to-Text-API-Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (Cloud-basiert, On-Premises, Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Anwendung (Inhalts-Transkription, Kontaktzentrum- und Kundenverwaltung, Untertitel- und Bildunterschriftenerstellung, Betrugserkennung und -prävention, Risiko- und Compliance-Management, sprachgesteuerte Workflow-Automatisierung und Notizerstellung), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Einzel- und E-Commerce, Regierung und Verteidigung, Bildung, Reisen und Gastgewerbe) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Cloud-basiert |

| On-Premises und Private Cloud |

| Hybrid und Sovereign Cloud |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Inhalts-Transkription |

| Kontaktzentrum- und Kundenverwaltung |

| Untertitel- und Bildunterschriftenerstellung |

| Betrugserkennung und -prävention |

| Risiko- und Compliance-Management |

| Sprachgesteuerte Workflow-Automatisierung und Notizerstellung |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Einzel- und E-Commerce |

| Regierung und Verteidigung |

| Bildung |

| Reisen und Gastgewerbe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises und Private Cloud | ||

| Hybrid und Sovereign Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Anwendung | Inhalts-Transkription | |

| Kontaktzentrum- und Kundenverwaltung | ||

| Untertitel- und Bildunterschriftenerstellung | ||

| Betrugserkennung und -prävention | ||

| Risiko- und Compliance-Management | ||

| Sprachgesteuerte Workflow-Automatisierung und Notizerstellung | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Medien und Unterhaltung | ||

| Einzel- und E-Commerce | ||

| Regierung und Verteidigung | ||

| Bildung | ||

| Reisen und Gastgewerbe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Speech-to-Text-API-Markt derzeit und wie ist sein Ausblick?

Der Speech-to-Text-API-Markt wurde im Jahr 2025 auf USD 2,44 Milliarden geschätzt, erreichte im Jahr 2026 USD 2,87 Milliarden und soll bis 2031 bei einer CAGR von 20,23 % USD 7,21 Milliarden erreichen.

Welches Bereitstellungsmodell wächst im Bereich Speech-to-Text-APIs am schnellsten?

Hybrid- und Sovereign-Cloud ist das am schnellsten wachsende Bereitstellungsmodell mit einer prognostizierten CAGR von 22,43 % bis 2031, da Unternehmen mehr Kontrolle über Daten und Compliance anstreben.

Warum wird das Gesundheitswesen zu einem wichtigen Wachstumsbereich für Spracherkennungs-APIs?

Gesundheitswesen und Biowissenschaften sollen bis 2031 mit 23,71 % wachsen, da Anbieter Sprach-Tools für klinische Dokumentation, Ambient-Scribing und Patientenaufnahme-Workflows einsetzen.

Welcher Anwendungsbereich wächst am schnellsten?

Sprachgesteuerte Workflow-Automatisierung und Notizerstellung soll mit einer CAGR von 22,78 % das schnellste Wachstum verzeichnen, was den Wandel von einfacher Transkription zu aktionsorientierten Sprach-Workflows widerspiegelt.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum soll bis 2031 mit 22,66 % am schnellsten wachsen, unterstützt durch mehrsprachige Nachfrage, staatliche Digitalisierungsprogramme und umfangreiche Kontaktzentrum-Outsourcing-Aktivitäten.

Welche Hauptrisiken sollten Käufer bei der Auswahl eines Anbieters beachten?

Die Hauptrisiken sind Genauigkeitsverluste bei akzentierter oder lauter Sprache, Code-Switching-Fehler, Datenschutzverpflichtungen und die Notwendigkeit konformer Bereitstellungsoptionen in regulierten Umgebungen.

Seite zuletzt aktualisiert am: