Marktgröße und Marktanteil für interaktive Sprachausgabe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.39 Milliarden US-Dollar |

| Marktgröße (2030) | 7.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

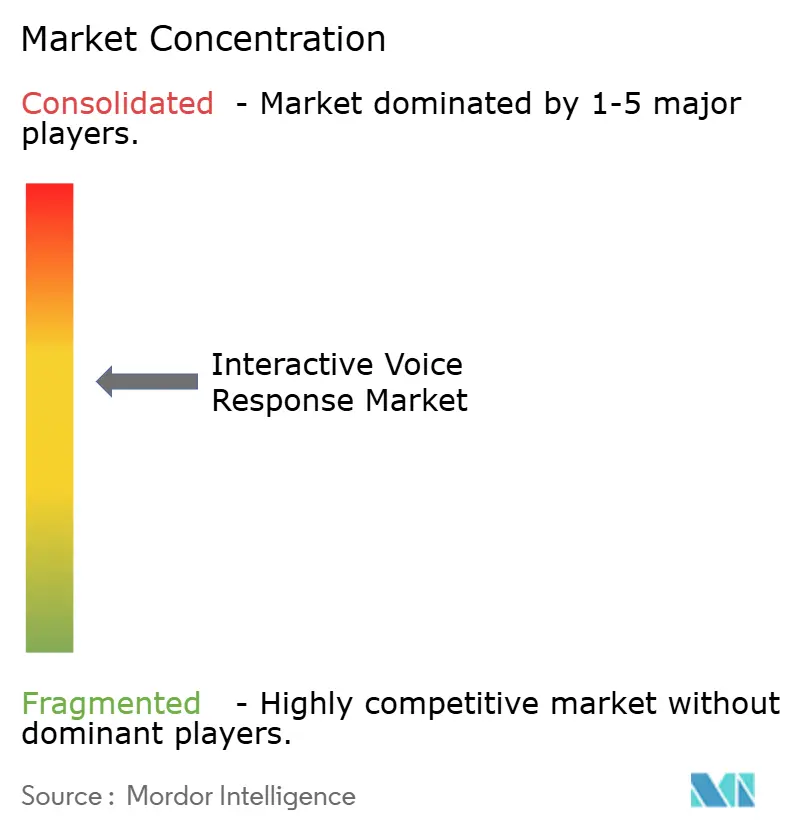

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für interaktive Sprachausgabe von Mordor Intelligence

Der Markt für interaktive Sprachausgabe bzw. der IVR-Markt hat im Jahr 2025 ein Volumen von 5,39 Milliarden USD und wird voraussichtlich bis 2030 auf 7,07 Milliarden USD anwachsen, was einer CAGR von 5,56 % über den Zeitraum entspricht. Die Nachfrage steigt, da cloud-native Kontaktcenter-Architekturen mit konversationeller künstlicher Intelligenz und Sprach-Biometrie konvergieren und dabei niedrigere Gesamtbetriebskosten sowie eine stärkere Betrugsprävention ermöglichen. Großunternehmen treiben die frühe Einführung voran, während kleine und mittlere Unternehmen das Wachstum durch abonnementbasierte Plattformen beschleunigen, die Infrastrukturbarrieren beseitigen. Die vertikale Spezialisierung nimmt insbesondere im Bereich der medizinischen Fernversorgung und der Betrugsprävention im Bankwesen zu, was Lösungs-Upgrades und Serviceverträge fördert. Die Wettbewerbsdynamik bleibt moderat, da etablierte Anbieter ihre installierten Basen verteidigen, während cloud-orientierte Herausforderer API-zentrierte Angebote und Funktionen zur prädiktiven Analyse einführen.

Wichtigste Erkenntnisse des Berichts

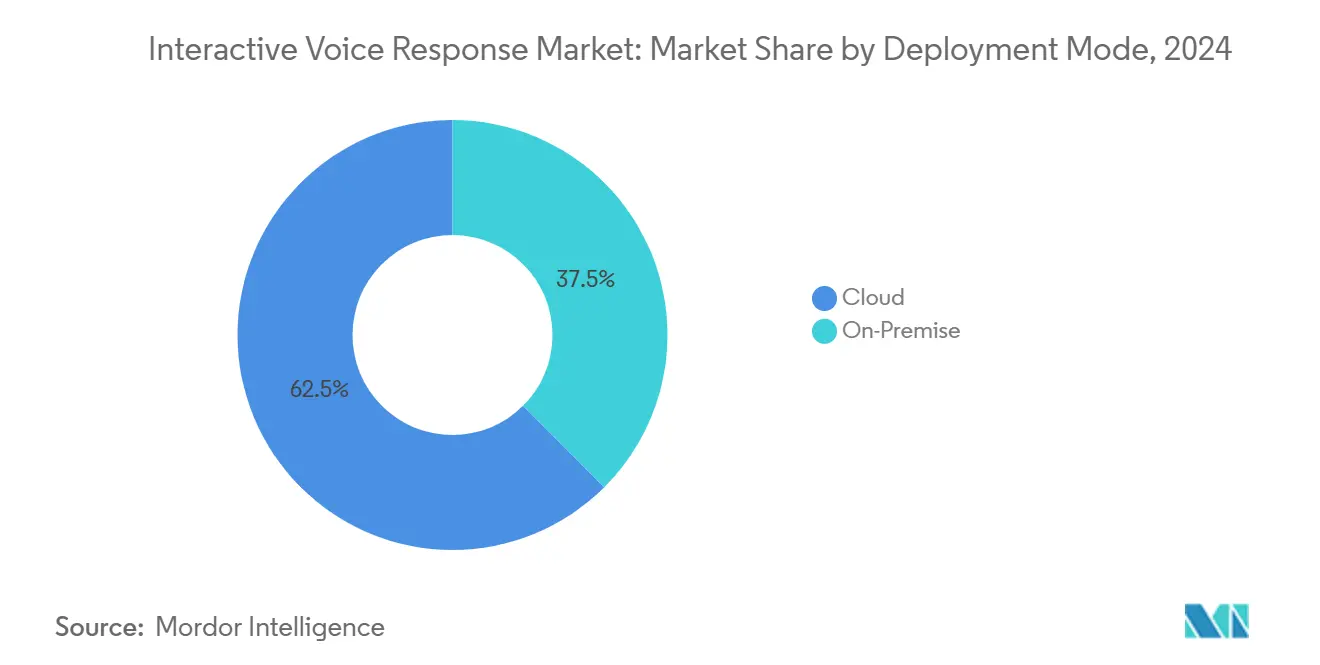

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2024 einen Marktanteil von 62,48 % am Markt für interaktive Sprachausgabe und wird voraussichtlich bis 2030 mit einer CAGR von 5,97 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Marktanteil von 57,91 % am Markt für interaktive Sprachausgabe; kleine und mittlere Unternehmen werden voraussichtlich bis 2030 mit einer CAGR von 5,89 % wachsen und damit das Wachstum der Großunternehmen übertreffen.

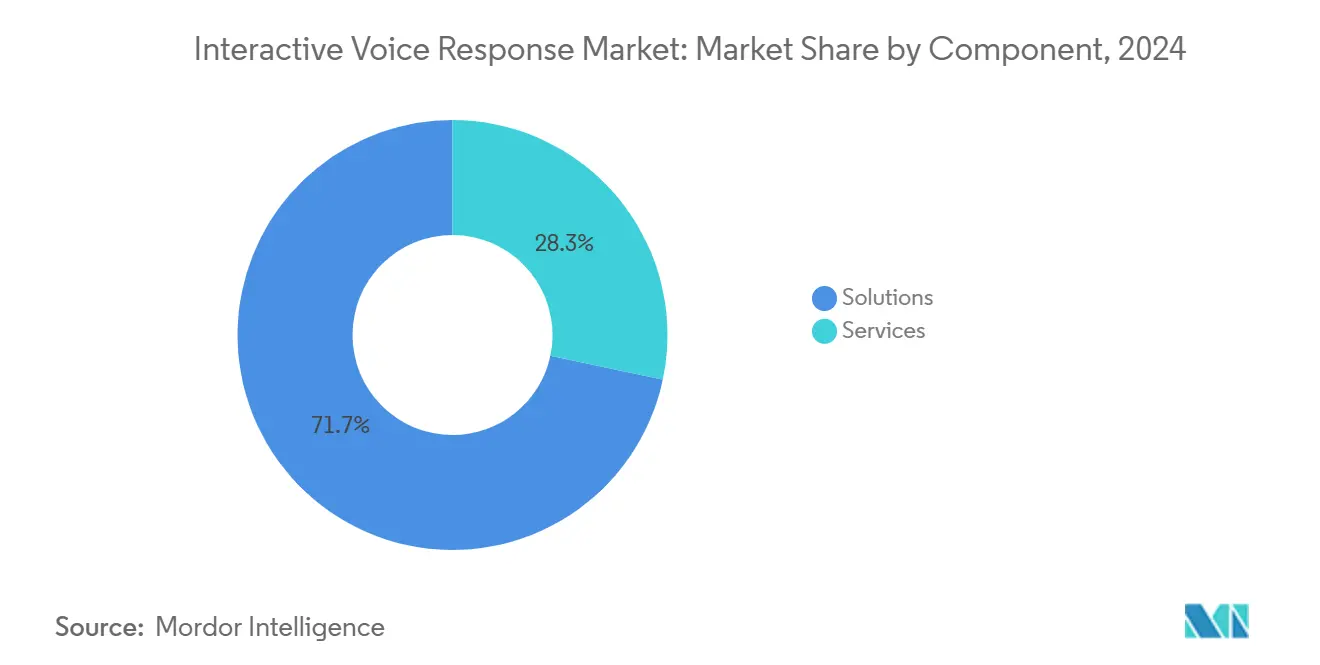

- Nach Komponente erfassten Lösungen im Jahr 2024 einen Marktanteil von 71,68 % am Markt für interaktive Sprachausgabe; Dienstleistungen werden voraussichtlich bis 2030 mit einer CAGR von 6,11 % wachsen, was die steigende Nachfrage nach Integrations-Know-how widerspiegelt.

- Nach Endnutzerbranche hielten Bankwesen, Finanzdienstleistungen und Versicherungen im Jahr 2024 einen Marktanteil von 29,68 % am Markt für interaktive Sprachausgabe; Gesundheitswesen und Biowissenschaften werden voraussichtlich eine CAGR von 6,73 % verzeichnen und sich bis 2030 als das am schnellsten wachsende vertikale Segment etablieren.

- Nach Endnutzerbranche hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,17 % am Markt für interaktive Sprachausgabe; der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 6,44 % wachsen.

Globale Trends und Erkenntnisse zum Markt für interaktive Sprachausgabe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung cloudbasierter Kontaktzentren | +1.2% | Globale Beschleunigung, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu konversationeller KI-gestützter interaktiver Sprachausgabe | +0.8% | Kernregionen Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach 24/7-Kunden-Self-Service | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration mit Omnichannel-Kundenerlebnisplattformen | +1.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Sprach-Biometrie zur Authentifizierung | +0.7% | Global, frühe Gewinne im Bankensektor | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in der medizinischen Fernversorgung im Gesundheitswesen | +0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung cloudbasierter Kontaktzentren

Unternehmen verlagern IVR-Workloads weiterhin auf Cloud-Plattformen, da Abonnementpreise Investitionsbarrieren beseitigen und eine elastische Skalierung bei Nachfragespitzen ermöglichen. Organisationen berichten von 25–40 % niedrigeren Gesamtbetriebskosten und einem schnelleren Zugang zu KI-Sprachanalysen nach dem Wechsel von On-Premise-Systemen. Cloud-Anbieter liefern zudem integrierte Compliance-Zertifizierungen, die Beschaffungszyklen für regulierte Branchen verkürzen und eine Fernverwaltung unterstützen, die sich bei jüngsten Störungen als widerstandsfähig erwiesen hat.[1]RingCentral Investor Relations, "RingCentral Investorenpräsentation Q3 2024," investors.ringcentral.com Kleinere Unternehmen profitieren am meisten, da sie IVR auf Unternehmensebene innerhalb von Tagen statt Monaten einsetzen können. Der Migrationstrend beschleunigt sich in Nordamerika und Westeuropa, wo die Breitbandzuverlässigkeit und Cloud-Reife am höchsten sind. Infolgedessen trägt die Cloud-Einführung den größten positiven Beitrag zur prognostizierten CAGR bei.

Verlagerung hin zu konversationeller KI-gestützter interaktiver Sprachausgabe

Engines für natürliche Sprache erreichen heute eine Absichtserkennnungsgenauigkeit von nahezu 95 % für domänentrainierte Anwendungen, sodass Anrufer in Alltagssprache sprechen können, anstatt starre Menüs zu verwenden. Finanzinstitute, die konversationelle IVR einsetzen, leiten bis zu 60 % der Anfragen von Agenten ab und reduzieren die durchschnittliche Bearbeitungszeit um 35 %, was zu messbaren Kosteneinsparungen führt.[2]MIT Computer Science and Artificial Intelligence Laboratory, "Konversationelle KI in Anwendungen im Gesundheitswesen," csail.mit.edu Kontinuierliche Lernschleifen verfeinern Antworten ohne störende Neuprogrammierung und unterstützen die agile Iteration von Anrufabläufen. Unternehmen überlagern die Emotionserkennung, um frustrierte Anrufer an Live-Agenten weiterzuleiten und so die Zufriedenheitswerte zu erhalten. Diese Fähigkeiten fördern die langfristige Nachfrage in Nordamerika und dem asiatisch-pazifischen Raum.

Nachfrage nach 24/7-Kunden-Self-Service

Die Kundenerwartungen an eine sofortige Lösung veranlassen Organisationen, den Sprach-Self-Service rund um die Uhr verfügbar zu halten. Unternehmen, die IVR über die Geschäftszeiten hinaus ausweiten, berichten von 40 % weniger Personalaufwand außerhalb der Geschäftszeiten bei gleichzeitiger Aufrechterhaltung des Serviceniveaus.[3]Salesforce, "State of Service Report 2024," salesforce.com Globale Marken nutzen Follow-the-Sun-Modelle, die es Anrufern in jeder Zeitzone ermöglichen, automatisierte Unterstützung zu erhalten, ohne dabei hohe Arbeitskosten zu verursachen. Gesundheitsdienstleister nutzen eine stets verfügbare IVR für die Terminplanung und Rezeptwiederholungen, sodass sich Kliniker auf höherwertige Versorgung konzentrieren können. Die dauerhafte Verfügbarkeit stärkt auch die Geschäftskontinuitätspläne, da automatisierte Workflows auch bei lokalen Ausfällen weiter funktionieren. Der Treiber übt kurzfristigen Einfluss aus, da Unternehmen darum wetteifern, steigende Service-Benchmarks zu erfüllen.

Integration mit Omnichannel-Kundenerlebnisplattformen

Moderne IVR fungiert als Knoten in einheitlichen Kundenerlebnis-Stacks, die Chat, E-Mail und soziale Nachrichtenübermittlung umfassen. Die nahtlose Kontextübertragung zwischen Kanälen erhöht die Erstlösungsraten um etwa 25 % und reduziert die Kundenmühewerte um 30 %. Integrationen mit Systemen zur Verwaltung von Kundenbeziehungen versorgen Agenten mit vollständigen Interaktionsverläufen und ermöglichen so eine personalisierte Weiterleitung. Analysen korrelieren Sprachmuster mit digitalem Verhalten, um proaktive Outreach-Kampagnen zu steuern. Nordamerikanische und europäische Unternehmen führen die Einführung an, während die Bereitstellungen im asiatisch-pazifischen Raum mit zunehmender Omnichannel-Reife wachsen. Dieser Integrationstreiber erweitert die mit Optimierungsprojekten verbundenen Software- und Dienstleistungserlöse erheblich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität bei der mehrsprachigen Verarbeitung natürlicher Sprache | -0.7% | Global, insbesondere asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für digitalen Support | -0.9% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datensouveränitätsvorschriften | -0.5% | Europa und Nordamerika, globale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Bindung an On-Premise-Investitionsausgaben bei Großunternehmen | -0.4% | Global, konzentriert auf etablierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei der mehrsprachigen Verarbeitung natürlicher Sprache

Code-Switching und dialektale Varianz beeinträchtigen die Spracherkennungsleistung und zwingen Dienstleister dazu, separate Sprachmodelle zu pflegen, was die Kosten erhöht. Leistungslücken führen zu inkonsistenten Erfahrungen, insbesondere in Südostasien und Teilen Europas, wo Anrufer häufig Sprachen innerhalb einer einzigen Interaktion mischen. Unternehmen verlassen sich oft auf Tastatureingaben und verwässern damit den Wert konversationeller KI. Die Datenerhebung für unterrepräsentierte Dialekte ist ressourcenintensiv und unterliegt Datenschutzbestimmungen. Die technische Hürde verlangsamt die langfristige IVR-Expansion in sprachlich vielfältige Märkte.

Wachsende Verbraucherpräferenz für digitalen Support

Millennials und Kunden der Generation Z bevorzugen Chat, Messaging und Self-Service-Portale gegenüber Sprachanrufen, was die traditionelle Nutzung von IVR in Frage stellt. Umfragen zeigen, dass 73 % der Millennials bei der Lösung von Problemen nicht-sprachliche Kanäle bevorzugen, was Unternehmen dazu veranlasst, Budgets auf Chatbots umzulenken. Reduzierte Anrufvolumina können den ROI für neue IVR-Bereitstellungen schwächen. Unternehmen müssen Investitionen kanalübergreifend ausbalancieren, um ältere Bevölkerungsgruppen, die weiterhin auf Sprache angewiesen sind, nicht zu verprellen. Dieses Hemmnis übt mittelfristigen Druck auf die Marktwachstumstrajektorien aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Infrastruktur treibt die Marktentwicklung voran

Cloud-Modelle erfassten im Jahr 2024 62,48 % des Marktes für interaktive Sprachausgabe, da Unternehmen betriebliche Flexibilität und Betriebskostenfinanzierung priorisierten. Diese Dominanz spiegelt die wirtschaftliche Attraktivität von Abonnementpreisen, reduzierten Hardware-Wartungskosten und schnellen Funktions-Rollouts wider, die über Software als Dienstleistung bereitgestellt werden. Einzelhändler, Rundfunkveranstalter und Online-Bildungsplattformen schätzen die Möglichkeit, Ports während Werbeaktionen oder Live-Events dynamisch zu skalieren und so die Servicekontinuität ohne kostspielige Überbereitstellung sicherzustellen. Anbieter bündeln Compliance-Zertifizierungen wie SOC 2 und ISO 27001, was die Beschaffungszyklen für regulierte Branchen beschleunigt, die andernfalls langwierigen Prüfungen ausgesetzt wären.

On-Premise-Bereitstellungen bleiben in stark regulierten Sektoren bestehen, in denen Datensouveränität oder Legacy-Integrationen eine lokale Kontrolle erfordern. Banken und Behörden behalten häufig vorhandene Telefonanlagen bei und schichten sichere Gateways auf, die mit Cloud-Analyse-Engines für Spracherkennung und Anrufklassifizierung verbunden sind. Hybridmodelle entstehen als pragmatische Kompromisse, bei denen sensible Daten vor Ort verbleiben, während weniger regulierter Datenverkehr auf Cloud-Knoten ausgelagert wird. Diese Architektur unterstützt schrittweise Migrationsstrategien, die Ausfallzeiten minimieren und getätigte Investitionen schützen, was den anhaltenden, wenn auch rückläufigen Anteil von On-Premise-Lösungen im Markt für interaktive Sprachausgabe erklärt.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Cloud-Zugänglichkeit

Großunternehmen hielten im Jahr 2024 einen Marktanteil von 57,91 % und nutzten dedizierte IT-Teams, um komplexe Anrufabläufe anzupassen, Sprach-Biometrie einzusetzen und Datenbanken zur Verwaltung von Kundenbeziehungen zu integrieren. Multinationale Unternehmen betreiben häufig mandantenfähige Bereitstellungen, die Sprachlokalisierung und regulatorische Segmentierung über verschiedene Rechtsordnungen hinweg unterstützen. Erhebliche Kontaktzenter-Mitarbeiterzahlen rechtfertigen auch Investitionen in erweiterte Workforce-Management-Analysen, die in Premium-IVR-Suiten eingebettet sind.

Kleine und mittlere Unternehmen gewinnen mit einer prognostizierten CAGR von 5,89 % bis 2030 an Dynamik, unterstützt durch No-Code-Konfigurationspanels und schnelle Bereitstellung über Web-Portale. Abonnementtarife passen die Kapazität an den saisonalen Bedarf an und eliminieren die Notwendigkeit von Überbereitstellungskosten. Vorgefertigte Vorlagen für Terminbuchungen oder Auftragsverfolgung ermöglichen es nicht-technischem Personal, innerhalb von Tagen zu deployen und so den Zugang zu Funktionen auf Unternehmensebene zu demokratisieren. Gemeinschaftskliniken, Boutique-Finanzberater und Nischen-E-Commerce-Shops nutzen diese Funktionen, um beim Kundenerlebnis zu konkurrieren, ohne hohe Infrastrukturkosten zu verursachen, und erweitern so den adressierbaren Markt für interaktive Sprachausgabe.

Nach Komponente: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Softwarelösungen machten im Jahr 2024 71,68 % des Umsatzes aus, da Engines für natürliche Sprache, Routing-Algorithmen und Analyse-Dashboards den Kern moderner IVR-Funktionen bilden. Kontinuierliche Softwareinnovation, insbesondere bei konversationellen KI-Modulen, treibt wiederkehrende Lizenz- und Upgrade-Erlöse an und erhält die Dominanz des Lösungssegments im Markt für interaktive Sprachausgabe. Anbieter betonen Entwickler-APIs und Microservices-Architekturen, die eine schrittweise Funktionsaktivierung ermöglichen und ein agiles Änderungsmanagement für Unternehmen erleichtern, die neue Anwendungsfälle vor dem vollständigen Rollout erproben möchten.

Der Dienstleistungsumsatz wird voraussichtlich bis 2030 mit einer CAGR von 6,11 % wachsen, da die Integrationskomplexität mit Omnichannel-Frameworks, robotergestützter Prozessautomatisierung und Sicherheitsschichten zunimmt. Teams für professionelle Dienstleistungen ordnen die Anrufablauflogik Geschäftsprozessen zu und stellen so die Einhaltung gesetzlicher Vorschriften sicher und optimieren die Eindämmungsraten. Managed Services bieten eine Rund-um-die-Uhr-Überwachung, Neutraining von Sprachmodellen und Kapazitätsskalierung und bieten ressourcenbeschränkten Unternehmen vorhersehbare Kostenstrukturen. Mittelständische Kunden verlassen sich insbesondere auf Managed-Angebote, um ihren knappen IT-Talentpool auszugleichen, und stärken damit die Nachfrage nach Dienstleistungen in allen Regionen des Marktes für interaktive Sprachausgabe.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Der Sektor Bankwesen, Finanzdienstleistungen und Versicherungen hielt im Jahr 2024 29,68 % des Marktes für interaktive Sprachausgabe, da Institutionen IVR für Kontostandsabfragen, Transaktionsauthentifizierung und Betrugswarnungen nutzten. Sprach-Biometrie bekämpft jährlichen Sprachbetrug in Höhe von rund 11 Milliarden USD, reduziert manuelle Verifizierungsschritte und optimiert Kundenprozesse. Regulatorische Vorgaben für zugängliche Servicekanäle festigen die Rolle von IVR im Kernbankbetrieb weiter.

Der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich bis 2030 mit einer CAGR von 6,73 % wachsen, angetrieben durch die Expansion von Telemedizin und Fernpatientenüberwachung. IVR-Leitungen führen vorläufige Symptombewertungen und Triage-Anrufe durch und koordinieren Rezeptwiederholungen, was die Arbeitsbelastung der Kliniker verringert und die Reichweite in ländliche Gebiete ausdehnt. Krankenhäuser integrieren IVR mit elektronischen Patientenaktenplattformen, um Terminkalender in Echtzeit zu aktualisieren und No-Show-Raten zu minimieren. Der durch die Pandemie ausgelöste Schub hin zur virtuellen Versorgung hat die Finanzierung solcher Initiativen gefestigt und das Gesundheitswesen als das am schnellsten wachsende vertikale Segment im Markt für interaktive Sprachausgabe positioniert.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 38,17 % des Umsatzes und profitierte von reifen Kontaktzenter-Ökosystemen und kodifizierten Vorschriften, die zugängliche Kommunikation vorschreiben. US-amerikanische Unternehmen nutzen fortschrittliche Frameworks für natürliche Sprache und Sprach-Biometrie-Sicherheit, erzielen hohe Eindämmungsraten und erfüllen dabei die Anforderungen des Behindertengleichstellungsgesetzes. Kanadische Institutionen setzen zweisprachige englisch-französische IVR-Systeme ein, um die bundesstaatlichen Sprachgesetze einzuhalten, und demonstrieren damit regionale Anpassung im Markt für interaktive Sprachausgabe. Regulatorische Klarheit fördert das Vertrauen in die Cloud-Migration und beschleunigt die Einführung KI-verbesserter Plattformen.

Der asiatisch-pazifische Raum weist mit 6,44 % bis 2030 die höchste regionale CAGR auf, angetrieben durch digitale Regierungsmandate und weit verbreitete mobile Durchdringung. Unternehmen in Indien und Indonesien setzen mehrsprachige IVR ein, um vielfältige Dialekte in großem Maßstab zu verarbeiten, obwohl sprachliche Variation aktuelle Sprachmodelle auf die Probe stellt. Chinas Finanzsektor integriert IVR mit Super-App-Ökosystemen, sodass Anrufer von Sprachmenüs zu In-App-Chats navigieren können, ohne den Kontext zu verlieren. Regierungsbehörden in ganz Südostasien richten Bürger-Hotlines für soziale Dienste ein und erweitern damit die Basis des Marktes für interaktive Sprachausgabe weiter.

Europa verzeichnet moderates Wachstum, da die Datenschutz-Grundverordnung und das bevorstehende KI-Gesetz strenge Datenverwaltungspflichten auferlegen. Unternehmen wählen Anbieter mit nachweisbaren Compliance-Nachweisen, was die Beschaffung zugunsten etablierter Anbieter mit robusten Datenschutzkontrollen verschiebt. Deutschland und das Vereinigte Königreich führen die Einführung in der Fertigungs- bzw. Finanzbranche an, während skandinavische Versorgungsunternehmen IVR einsetzen, um Ausfallmeldungen in abgelegenen Regionen zu automatisieren. Südeuropäische Märkte setzen auf Cloud-Bereitstellungen, um Kapitalengpässe zu umgehen, und halten gleichzeitig lokale Rechenzentren aufrecht, um Souveränitätsanforderungen zu erfüllen.

Wettbewerbslandschaft

Der Markt für interaktive Sprachausgabe ist mäßig konzentriert. Genesys, Avaya und Cisco halten durch umfangreiche Portfolios, die Telefonanlagen-Hardware und Cloud-Software umfassen, bedeutende installierte Basen und schaffen hohe Wechselkosten. Twilio, Five9 und RingCentral fordern etablierte Anbieter heraus, indem sie entwicklerzentrierte APIs und nutzungsbasierte Abrechnung anbieten, die bei digital-nativen Unternehmen und kleinen Unternehmen gleichermaßen Anklang finden. Die Differenzierung hängt von der Qualität der konversationellen KI, der Plattformoffenheit und vertikalen Compliance-Toolkits ab, nicht von der grundlegenden Anrufweiterleitung.

Fusionen und Übernahmen zeigen eine Verlagerung hin zu Workflow-Automatisierung und Analysen. Die Übernahme von Acqueon durch Five9 im Jahr 2024 fügte proaktives Engagement und Journey-Orchestrierung hinzu, während der Kauf von LiveVox durch NICE die Reichweite im mittleren Marktsegment erweiterte. Partnerschaften wie die Ausrichtung von Avaya auf Microsoft Azure bringen zusätzliche KI-Fähigkeiten ein und signalisieren Ökosystem-Zusammenarbeit als Absicherung gegen schnellen technologischen Wandel. Patentanmeldungen bei der Sprach-Biometrie-Authentifizierung und der Bewertung emotionaler Stimmung unterstreichen die anhaltenden Investitionen in Sicherheit und Erlebnisoptimierung.

Start-ups, die große Sprachmodelle nutzen, führen Wettbewerbsdruck ein, indem sie schlüsselfertige konversationelle IVR liefern, die innerhalb von Stunden auf Unternehmensdaten trainiert werden kann. Sie stehen jedoch vor Hürden beim Erwerb regulatorischer Zertifizierungen und der Integration großangelegter Telefonanlagen. Infolgedessen verfolgen Marktteilnehmer kooperative Modelle – die Integration aufkommender KI-Engines in etablierte Plattformen –, um Innovationsgeschwindigkeit mit Zuverlässigkeit auf Unternehmensebene in Einklang zu bringen. Die Landschaft ist daher durch eine Mischung aus Konsolidierung und Partnerschaft gekennzeichnet, die darauf abzielt, die Relevanz in verschiedenen Segmenten des Marktes für interaktive Sprachausgabe aufrechtzuerhalten.

Marktführer im Bereich interaktive Sprachausgabe

Genesys Telecommunications Laboratories Inc.

Avaya LLC

Cisco Systems Inc.

NICE Ltd.

Five9 Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: NICE schloss eine strategische Allianz mit Amazon Web Services, um gemeinsam mehrsprachige IVR-Sprachmodelle zu entwickeln, die für ressourcenarme Sprachen optimiert sind, mit dem Ziel der Expansion in den asiatisch-pazifischen Raum und Afrika.

- Juli 2025: Avaya lancierte seine Generative CX Suite, die große Sprachmodelle in IVR integriert, um dynamische Antworten und automatisierte Anrufzusammenfassungs-Transkripte direkt in Datensätze zur Verwaltung von Kundenbeziehungen zu liefern.

- März 2025: Twilio schloss die Übernahme von LumenVox für 95 Millionen USD ab und fügte seiner programmierbaren Sprachplattform erweiterte Sprach-Biometrie-Authentifizierung und Echtzeit-Betrugserkennung hinzu.

- Januar 2025: Genesys stellte seinen cloud-nativen IVR Composer 2.0 vor, der Drag-and-Drop-Konversationsdesign und Live-Tests ermöglicht und die Bereitstellungszeit für neue Anrufabläufe um 40 % reduziert.

Berichtsumfang des globalen Marktes für interaktive Sprachausgabe

Der Bericht über den Markt für interaktive Sprachausgabe / IVR-Markt ist segmentiert nach Bereitstellungsmodus (On-Premise und Cloud), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Komponente (Lösungen und Dienstleistungen), Endnutzerbranche (Bankwesen, Finanzdienstleistungen und Versicherungen, Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Versorgungsunternehmen und Energie, öffentlicher Sektor) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Lösungen |

| Dienstleistungen |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Versorgungsunternehmen und Energie |

| Öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen | ||

| Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Versorgungsunternehmen und Energie | |||

| Öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für interaktive Sprachausgabe bis 2030 erreichen?

Es wird prognostiziert, dass er 7,07 Milliarden USD erreicht, unterstützt durch eine CAGR von 5,56 %.

Welcher Bereitstellungsmodus wächst innerhalb der Lösungen für interaktive Sprachausgabe am schnellsten?

Cloud-Bereitstellungen wachsen schnell und erfassten im Jahr 2024 einen Anteil von 62,48 % bei einer CAGR von 5,97 %.

Warum investieren Gesundheitsdienstleister in interaktive Sprachausgabe?

Sie nutzen IVR für die Terminplanung, Rezeptwiederholungen und die Fernbewertung von Symptomen, was eine CAGR von 6,73 % in diesem vertikalen Segment antreibt.

Welcher regionale Markt wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,44 %, angetrieben durch Programme zur digitalen Verwaltung und mehrsprachige Serviceanforderungen.

Wie differenzieren Anbieter ihre IVR-Angebote?

Anbieter konzentrieren sich auf die Genauigkeit konversationeller KI, Sprach-Biometrie-Sicherheit und vertikale Compliance-Module, um sich in einer mäßig konzentrierten Landschaft abzuheben.

Welche primäre Herausforderung begrenzt die mehrsprachige IVR-Einführung?

Die Genauigkeit sinkt beim Umgang mit Code-Switching und regionalen Dialekten, was die Bereitstellungskomplexität und Wartungskosten erhöht.

Seite zuletzt aktualisiert am: