Taille et part du marché des API de reconnaissance vocale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.87 Milliards de dollars |

| Taille du Marché (2031) | 7.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des API de reconnaissance vocale par Mordor Intelligence

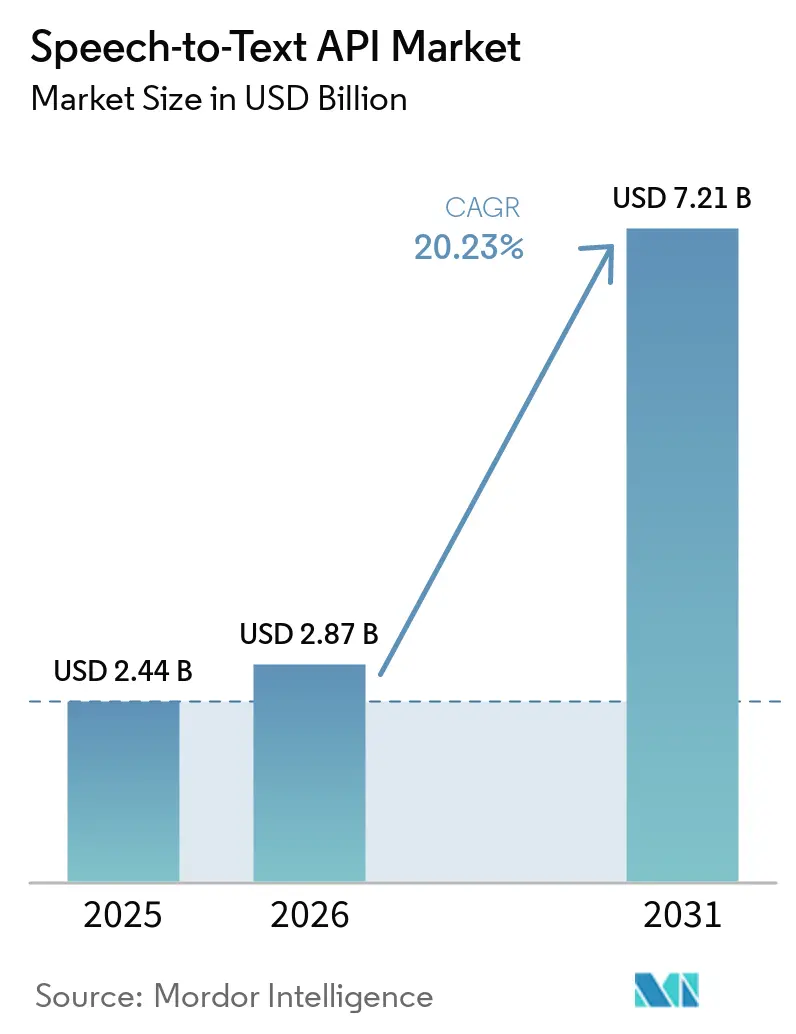

La taille du marché des API de reconnaissance vocale était évaluée à 2,44 milliards USD en 2025 et devrait croître de 2,87 milliards USD en 2026 pour atteindre 7,21 milliards USD d'ici 2031, à un CAGR de 20,23 % durant la période de prévision (2026-2031). Le changement fondamental à l'origine de cette expansion est le rôle des API de reconnaissance vocale en tant que couche d'entrée pour les systèmes d'IA agentique, où la qualité du raisonnement en aval, de l'automatisation et des réponses dépend d'une capture audio rapide et précise. Le marché des API de reconnaissance vocale bénéficie également d'une augmentation des dépenses des entreprises en matière d'IA conversationnelle, d'une utilisation plus large des agents vocaux en production et d'une demande croissante de transcription en temps réel lors de réunions, de flux de travail de service et d'interactions avec les clients. La pression concurrentielle va au-delà de la simple transcription, car les fournisseurs intègrent de plus en plus la reconnaissance vocale, le raisonnement et la synthèse vocale dans des piles vocales unifiées susceptibles de remodeler la tarification et la structure contractuelle sur le marché des API de reconnaissance vocale. Parallèlement, les acheteurs accordent une plus grande importance à la latence, à la prise en charge multilingue, au contrôle du déploiement et à la conformité réglementaire, ce qui modifie les critères de sélection des fournisseurs sur l'ensemble du marché des API de reconnaissance vocale. Ces conditions continuent de créer des opportunités de croissance, mais elles élèvent également le niveau d'exigence pour les fournisseurs qui doivent prouver leur fiabilité dans des environnements réglementés, des environnements bruyants et des déploiements d'entreprise à grande échelle.

Points clés du rapport

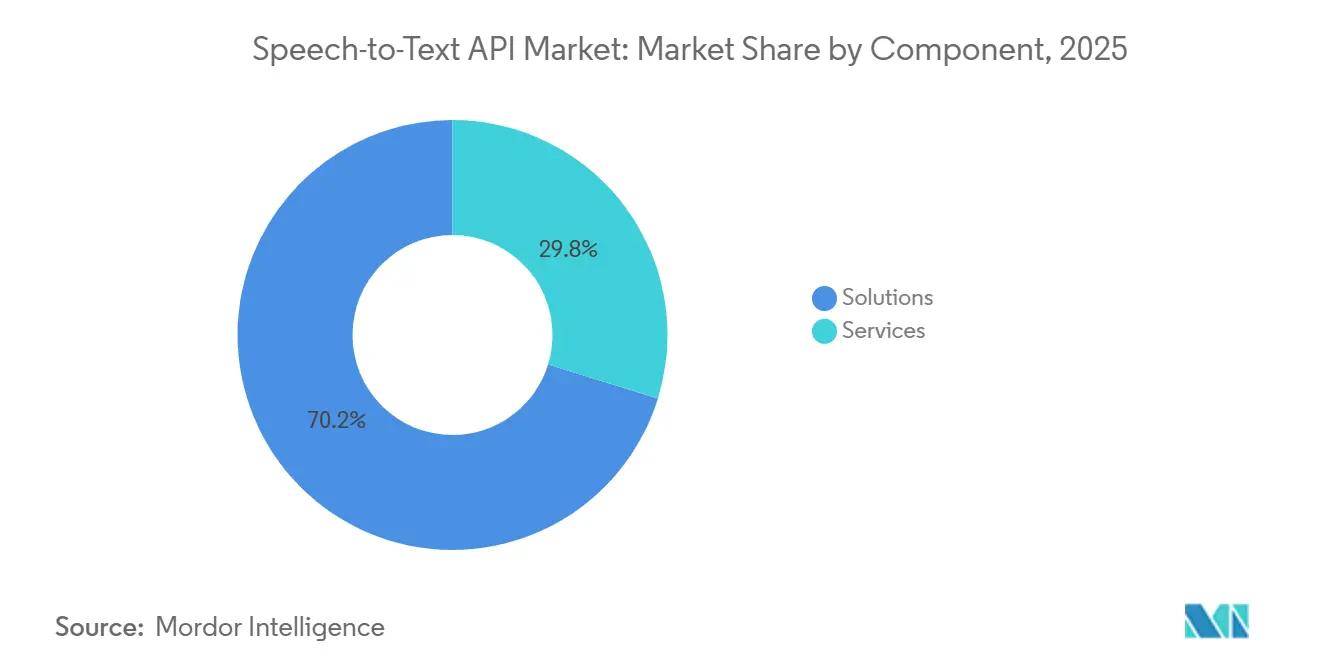

- Par composant, les solutions représentaient 70,23 % des revenus du marché des API de reconnaissance vocale en 2025, tandis que les services devraient se développer à un CAGR de 21,78 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement basé sur le cloud représentait 59,11 % des revenus du marché des API de reconnaissance vocale en 2025, tandis que le cloud hybride et souverain devrait progresser à un CAGR de 22,43 % jusqu'en 2031.

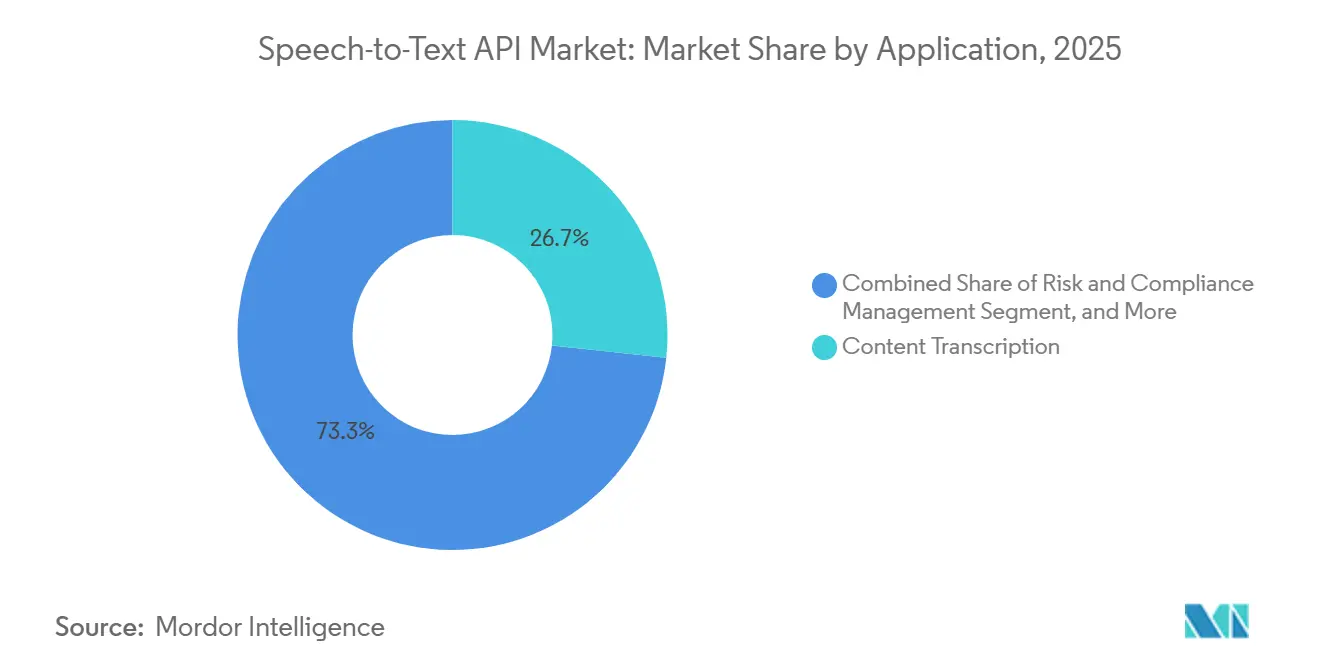

- Par application, la transcription de contenu représentait 26,68 % de la taille du marché des API de reconnaissance vocale en 2025, tandis que l'automatisation des flux de travail par la voix et la génération de notes devraient se développer à un CAGR de 22,78 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 18,88 % des revenus en 2025, tandis que la santé et les sciences de la vie devraient enregistrer le CAGR le plus élevé à 23,71 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 51,91 % des revenus du marché des API de reconnaissance vocale en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 21,98 % jusqu'en 2031.

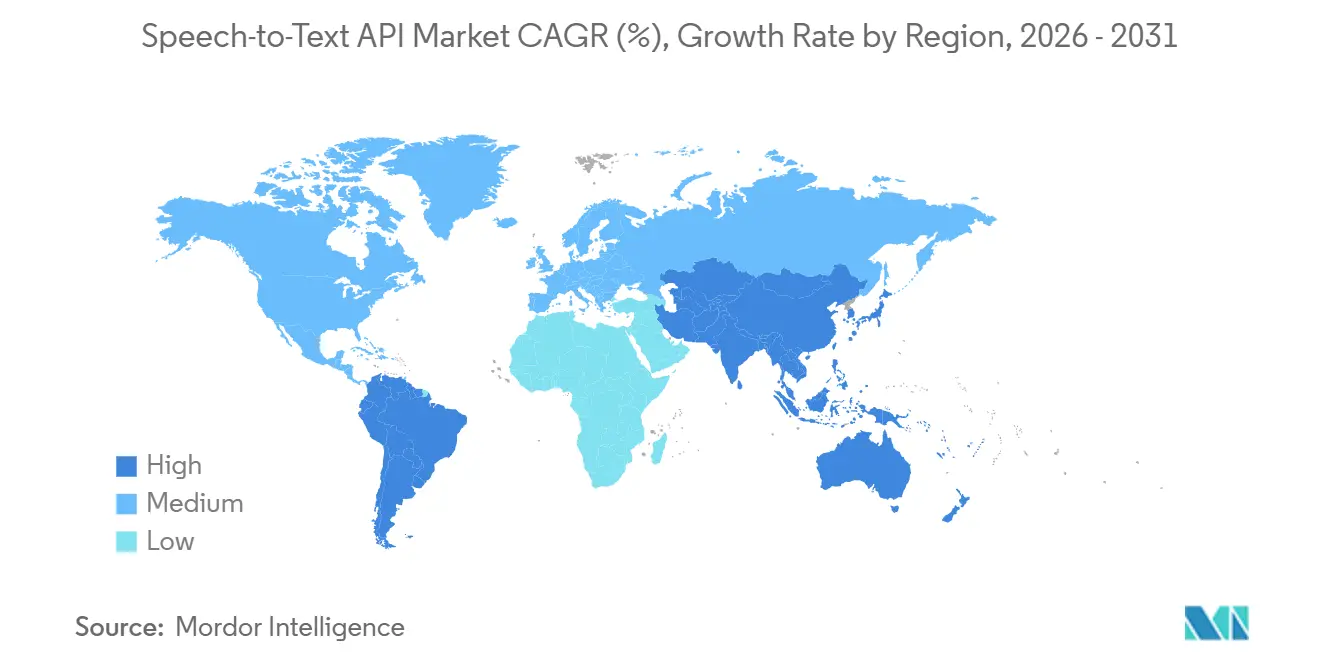

- Par géographie, l'Amérique du Nord représentait 32,44 % de la part du marché des API de reconnaissance vocale en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 22,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des API de reconnaissance vocale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante par les entreprises de l'IA conversationnelle et des agents vocaux | +4.8% | Mondial, avec la plus forte attraction en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Besoin croissant de transcription en temps réel dans les centres de contact et les réunions | +3.9% | Mondial, concentré en Amérique du Nord, dans l'UE, dans les pays clés d'Asie-Pacifique, en Inde, en Australie et au Japon | Court terme (≤ 2 ans) |

| Exigences de latence inférieure à 300 millisecondes pour les agents vocaux en production | +3.2% | Mondial, concentration des premiers adoptants en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des modèles de reconnaissance vocale multilingues et adaptés aux domaines | +2.8% | Pays clés d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud, avec des retombées sur les déploiements multilingues dans l'UE | Moyen terme (2-4 ans) |

| Accessibilité et conformité en matière de sous-titrage dans les médias numériques | +2% | Amérique du Nord et UE, avec une adoption en phase initiale en Asie-Pacifique | Court terme (≤ 2 ans) |

| Options de cloud souverain et de résidence régionale des données débloquant la demande réglementée | +1.6% | UE, Moyen-Orient et Afrique, Inde, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante par les entreprises de l'IA conversationnelle et des agents vocaux

Les dépenses des entreprises ont dépassé le stade de l'expérimentation, et ce changement soutient directement le marché des API de reconnaissance vocale. Une enquête menée en février 2026 par Rasa a révélé que 67 % des décideurs d'entreprise développaient activement ou élargissaient leurs programmes d'IA conversationnelle dans des secteurs tels que la finance, la santé, le commerce de détail, le gouvernement et les télécommunications, ce qui indique des cycles de déploiement en production plus rapides pour les systèmes à commande vocale.[1]Rasa, "Rapport 2026 sur l'état de l'IA conversationnelle", Rasa, rasa.com Le même rapport citait également des données McKinsey montrant que 88 % des entreprises utilisaient régulièrement l'IA générative pour au moins une fonction commerciale, soit une augmentation de 10 points de pourcentage d'une année sur l'autre, ce qui soutient un glissement plus large des budgets logiciels vers les flux de travail activés par l'IA. Dans le cadre de cette transition, les agents vocaux deviennent un modèle de déploiement standard, car la reconnaissance vocale est le point de départ des systèmes de routage, de résumé et d'action sur le marché des API de reconnaissance vocale. Cela augmente également les coûts de changement, car une entreprise qui standardise sur une seule couche de reconnaissance vocale étend souvent ce choix à l'orchestration, à la surveillance et aux flux de travail de conformité sur le marché des API de reconnaissance vocale. Le partenariat entre Deepgram et IBM annoncé en février 2026 montre comment les fournisseurs cherchent une distribution durable en intégrant les capacités de reconnaissance vocale directement dans les plateformes d'agents d'entreprise plutôt que de vendre la transcription comme un service distinct.

Besoin croissant de transcription en temps réel dans les centres de contact et les réunions

Le marché des API de reconnaissance vocale croît également parce que la transcription en temps réel devient un outil opérationnel essentiel dans les centres de contact et les réunions d'entreprise. Les acheteurs ne se concentrent plus uniquement sur la révision rétrospective des appels, car la transcription en direct prend en charge l'assistance aux agents, les contrôles de qualité automatisés, la surveillance de la conformité et le résumé post-appel pendant que l'interaction est encore active. Ce changement est important car le traitement en temps réel modifie la valeur commerciale de la transcription, qui passe d'un enregistrement de back-office à une couche de contrôle des flux de travail en direct au sein du marché des API de reconnaissance vocale. Les flux de travail des réunions évoluent dans la même direction, où la transcription est utilisée pour construire une mémoire organisationnelle consultable plutôt que de simples notes de réunion. Le lancement en avril 2026 par Otter.ai de son moteur de connaissance conversationnelle montre comment les données vocales sont transformées en un contexte d'entreprise structuré pouvant se connecter à d'autres outils de travail et élargir la valeur de chaque interaction enregistrée. En conséquence, les fournisseurs qui manquent de performances de diffusion en temps réel perdent du terrain sur le marché des API de reconnaissance vocale, car les processus de demande des entreprises traitent de plus en plus la transcription à faible latence comme une exigence de base plutôt qu'une fonctionnalité avancée.

Exigences de latence inférieure à 300 millisecondes pour les agents vocaux en production

La latence est devenue l'un des filtres techniques les plus clairs sur le marché des API de reconnaissance vocale, car les systèmes vocaux ont besoin d'une réponse quasi instantanée pour être utilisables dans de vraies conversations. Si la transcription arrive trop lentement, le reste de la pile vocale ralentit également, ce qui rend le service client, le routage des appels et l'assistance automatisée peu naturels. C'est pourquoi le marché des API de reconnaissance vocale évolue vers des modèles et des infrastructures capables de fournir une sortie en diffusion avec un délai très faible, même lorsque la précision reste élevée dans des conditions difficiles. Universal-3 Pro Streaming d'AssemblyAI, lancé en mai 2026, était positionné autour d'une latence de bout en bout inférieure à 200 millisecondes avec un taux d'erreur de mots de 8,14 % en anglais, ce qui montre comment les fournisseurs se font concurrence sur la vitesse et la qualité de la reconnaissance en même temps. Microsoft a également mis en avant l'efficacité des modèles et la précision multilingue lors de son introduction en avril 2026 de MAI-Transcribe-1, montrant que les grandes plateformes améliorent à la fois les performances et le débit à mesure que l'échelle de déploiement augmente.[2]Microsoft AI, "Reconnaissance vocale de pointe avec MAI-Transcribe-1", Microsoft AI, microsoft.ai Il en résulte un marché des API de reconnaissance vocale où les fournisseurs sans architectures de diffusion dédiées font face à des limites dans leur capacité à remporter des contrats de production en temps réel.

Expansion des modèles de reconnaissance vocale multilingues et adaptés aux domaines

La couverture multilingue passe d'une fonctionnalité premium à un critère d'achat de base sur le marché des API de reconnaissance vocale. Les entreprises mondiales ont besoin de systèmes de reconnaissance vocale capables de gérer plusieurs langues, accents et discours en langues mixtes dans les flux de travail du service client, du gouvernement et de la communication interne. Le lancement en avril 2026 par Deepgram de Flux Multilingual, avec détection automatique de la langue et commutation de code en temps réel dans 10 langues, reflète la façon dont les fournisseurs commerciaux répondent à cette demande sur le marché des API de reconnaissance vocale. Du côté de la recherche, Canary-1B-v2 de NVIDIA a montré qu'une reconnaissance vocale multilingue efficace dans 25 langues peut également prendre en charge des scénarios de déploiement en périphérie et privés, ce qui élargit l'ensemble adressable de charges de travail au-delà de l'inférence dans le cloud public.[3]arXiv, "Canary-1B-v2 et Parakeet-TDT-0.6B-v3, modèles efficaces et performants pour la reconnaissance automatique de la parole multilingue et la traduction automatique de la parole", arXiv, arxiv.org L'adaptation spécifique aux domaines se développe en parallèle, car les modèles généraux peinent encore avec le vocabulaire médical, réglementaire ou spécifique à une région, ce qui ouvre des opportunités pour les fournisseurs spécialisés sur le marché des API de reconnaissance vocale. Cela est particulièrement pertinent en arabe et dans d'autres environnements commerciaux moins standardisés, où les acteurs locaux peuvent encore concurrencer efficacement en offrant une couverture linguistique et des choix de déploiement que les fournisseurs mondiaux ne proposent pas de manière cohérente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dégradation de la précision selon les accents, la commutation de code, le bruit et les conversations croisées | -2.0% | Mondial, le plus sévère en Afrique, en Asie du Sud, au Moyen-Orient et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Confidentialité des données vocales, sécurité et charges de conformité | -1.7% | UE, États-Unis et secteurs réglementés mondiaux | Moyen terme (2-4 ans) |

| Limites de la loi européenne sur l'IA concernant l'inférence des émotions réduisant le potentiel de l'analyse vocale | -1.1% | UE, avec des effets de précédent pour le Royaume-Uni et les marchés réglementés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des coûts des GPU et de l'infrastructure d'IA pesant sur la tarification des API | -0.8% | Mondial, le plus aigu pour les fournisseurs d'API purs sans capacité de calcul captive | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dégradation de la précision selon les accents, la commutation de code, le bruit et les conversations croisées

Les lacunes en matière de précision restent une limite réelle sur le marché des API de reconnaissance vocale, en particulier en dehors des conditions audio anglaises claires. Des recherches présentées dans les actes de l'EACL 2026 via le benchmark AfriVox ont montré que les taux d'erreur de mots augmentaient fortement sur des ensembles d'évaluation à accents diversifiés, y compris l'anglais avec accent indien et africain, ce qui confirme que les performances en production peuvent diverger significativement des affirmations des fournisseurs sur les benchmarks. La commutation de code ajoute une autre couche de difficulté, et des recherches sur arXiv portant sur la parole mixte mandarin-anglais ont montré que les modèles de la famille Whisper pouvaient encore afficher des taux d'erreur mixtes supérieurs à 60 % sur des tâches de benchmark même lorsqu'ils fonctionnaient bien sur de l'audio monolingue. Pour les entreprises en Inde, en Asie du Sud-Est, au Moyen-Orient et en Afrique, cela signifie que le marché des API de reconnaissance vocale comporte encore des risques d'exécution lorsque le trafic réel contient des accents non standard, des locuteurs qui se chevauchent ou des changements de langue en milieu de phrase. Ces lacunes obligent souvent les acheteurs à ajouter une révision humaine, des couches de post-traitement ou des périmètres de déploiement plus étroits, ce qui affaiblit l'argument de rentabilité pour un déploiement à grande échelle sur le marché des API de reconnaissance vocale. Tant que les performances multilingues et robustes aux accents ne s'améliorent pas de manière plus cohérente, ce frein continuera de façonner l'évaluation des fournisseurs et la confiance des acheteurs.

Confidentialité des données vocales, sécurité et charges de conformité

La conformité reste un point de friction majeur sur le marché des API de reconnaissance vocale, car les données vocales contiennent souvent des informations personnelles, sensibles ou réglementées. Les équipes d'approvisionnement dans les secteurs de la santé, des services financiers, du gouvernement et de la collaboration d'entreprise ont besoin de clarté sur le lieu de traitement, la conservation, la suppression, les sous-traitants et les contrôles d'audit avant que le déploiement puisse avancer. Cette exigence ralentit l'intégration, car le marché des API de reconnaissance vocale ne vend pas seulement la précision des modèles, il vend également la confiance, la documentation et la discipline opérationnelle. C'est l'une des raisons pour lesquelles les options de déploiement souverain et privé gagnent en importance, car les grands fournisseurs de cloud ont continué à étendre l'infrastructure contrôlée par région pour les charges de travail réglementées en Europe et dans d'autres juridictions sensibles. Les cas d'utilisation dans le domaine de la santé font face à un obstacle supplémentaire, car les acheteurs attendent une protection contractuelle formelle autour des informations sur les patients, ce qui élève le niveau d'exigence pour les fournisseurs cherchant à se développer dans cette partie du marché des API de reconnaissance vocale. À mesure que les attentes en matière de conformité se renforcent, les fournisseurs sans solides accréditations d'audit, sans flexibilité de déploiement et sans processus transparents de gestion des données sont susceptibles de faire face à des cycles de vente plus longs et à un accès contractuel plus restreint.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent les revenus tandis que les services évoluent avec la complexité

Les solutions représentaient 70,23 % des revenus en 2025, ce qui montre que les API d'inférence de modèles, les licences SDK et les abonnements aux plateformes restaient le principal moteur commercial du marché des API de reconnaissance vocale. Cette domination reflète l'endroit où se situent encore la plupart des budgets des acheteurs, car les entreprises achètent d'abord l'accès aux modèles de reconnaissance, aux points de terminaison de diffusion et aux fonctionnalités de base de la plateforme avant de s'étendre vers des travaux d'implémentation plus approfondis. La couche des solutions bénéficie également d'une utilisation répétée, car chaque charge de travail en production, qu'il s'agisse de réunions, de centres de contact ou d'automatisation des flux de travail, génère une consommation récurrente d'API sur le marché des API de reconnaissance vocale. Le lancement en avril 2026 par Microsoft de MAI-Transcribe-1 a renforcé ce point en mettant en avant des taux d'erreur de mots moyens plus faibles dans 25 langues, une tarification horaire plus basse et une vitesse de traitement par lots plus rapide que l'ancienne approche Azure Fast, ce qui améliore l'économie des charges de travail de transcription à volume élevé. À mesure que l'efficacité des modèles s'améliore, les fournisseurs peuvent proposer des prix unitaires plus bas tout en élargissant le nombre de cas d'utilisation qui restent commercialement attractifs sur le marché des API de reconnaissance vocale.

Les services devraient se développer à un CAGR de 21,78 % jusqu'en 2031, ce qui indique que la complexité des entreprises augmente même si les API de base deviennent plus faciles d'accès. La croissance est liée aux déploiements réglementés, à l'adaptation aux domaines, aux engagements de disponibilité, à la documentation de conformité et au support d'architecture, qui vont tous au-delà du simple provisionnement d'API. En pratique, de nombreux acheteurs ont besoin d'une enveloppe de services autour de la technologie, car le déploiement en production comprend souvent l'adaptation du vocabulaire, la configuration de la sécurité, l'intégration des flux de travail et la conception de la gouvernance. Le partenariat de janvier 2026 entre Speechmatics et Sully.ai pour la transcription autonome axée sur la santé illustre comment les services gérés peuvent s'appuyer sur un moteur de reconnaissance vocale pour fournir des flux de travail cliniques avec différents modes de déploiement, y compris des options sur site et en cloud privé. Cela signifie que le secteur des API de reconnaissance vocale ne s'éloigne pas des solutions, mais qu'il attache plus de valeur de service aux déploiements où le coût de l'échec est élevé.

Par modèle de déploiement : le cloud est en tête tandis que les options hybrides et souveraines gagnent du terrain

Le déploiement basé sur le cloud représentait 59,11 % des revenus en 2025, et cette avance reflète la facilité d'intégration, la facturation à l'utilisation et l'accessibilité pour les développeurs qui ont contribué à développer le marché des API de reconnaissance vocale. Le cloud public reste le point d'entrée le plus simple pour les acheteurs qui souhaitent un déploiement rapide sans construire leur propre infrastructure de reconnaissance vocale. Il prend également en charge l'expérimentation à des niveaux d'engagement plus faibles, ce qui a été important pour les équipes produit et les entreprises numériques entrant sur le marché des API de reconnaissance vocale. Néanmoins, le cloud hybride et souverain devrait croître à un CAGR plus rapide de 22,43 % jusqu'en 2031, ce qui montre que les préférences de déploiement évoluent à mesure que l'utilisation en production s'étend. L'enquête d'entreprise 2026 de Rasa a révélé que 63 % des responsables de l'IA préféraient les architectures hybrides, tandis que seulement 17 % préféraient un déploiement entièrement basé sur le cloud, ce qui correspond à une demande plus forte des acheteurs pour le contrôle des charges de travail sensibles.

Les déploiements sur site et en cloud privé restent stratégiquement importants partout où la localisation des données, la politique de sécurité interne ou la réglementation sectorielle limite l'utilisation d'une infrastructure partagée. Dans ces contextes, le modèle de déploiement fait partie de la décision d'achat plutôt qu'un détail technique post-vente sur le marché des API de reconnaissance vocale. L'expansion du cloud souverain de Microsoft en Europe et l'initiative European Sovereign Cloud d'AWS montrent que les fournisseurs d'infrastructure investissent pour débloquer la demande des gouvernements et des secteurs critiques qui ne pouvaient pas facilement adopter les services de reconnaissance vocale en cloud public auparavant. Cette tendance soutient un changement plus large sur le marché des API de reconnaissance vocale, où l'échelle du cloud reste importante, mais la maîtrise de la flexibilité de déploiement devient un différenciateur concurrentiel plus fort. À mesure que le contrôle de la conformité s'intensifie, les fournisseurs capables de servir des environnements cloud public, hybride et privé sont susceptibles de rester mieux positionnés dans les secteurs réglementés.

Par taille d'organisation : les grandes entreprises fournissent la profondeur des revenus tandis que les PME stimulent la croissance de l'utilisation

Les grandes entreprises représentaient 51,91 % des revenus en 2025, ce qui montre que les contrats multi-postes, les grands volumes d'appels et les exigences formelles de service ancrent encore le marché des API de reconnaissance vocale. Ces acheteurs ont souvent besoin de la diarisation des locuteurs, de la gestion audio multicanal, du vocabulaire personnalisé, des journaux d'audit et d'un support garanti, ce qui oriente les dépenses vers les fournisseurs disposant de plateformes matures et d'équipes de livraison. La taille de ces déploiements rend également les entreprises importantes pour la visibilité des revenus, car l'utilisation est liée aux processus commerciaux en cours plutôt qu'à une expérimentation à court terme. Le rapport 2026 de Rasa, qui citait des données McKinsey montrant une utilisation régulière de l'IA générative par les entreprises dans toutes les fonctions commerciales, soutient l'idée que les grandes organisations continuent d'intégrer les outils d'IA dans les opérations quotidiennes. Sur le marché des API de reconnaissance vocale, cela se traduit généralement par une intégration plus profonde avec les services d'assistance, les systèmes de réunion, les couches d'analyse et les flux de travail de conformité.

Les petites et moyennes entreprises devraient se développer à un CAGR de 21,98 % jusqu'en 2031, et cette croissance reflète une barrière à l'entrée plus faible sur le marché des API de reconnaissance vocale. La tarification basée sur la consommation, l'intégration en libre-service et la documentation conviviale pour les développeurs ont facilité la tâche des petites entreprises pour tester et déployer des fonctionnalités vocales sans engagements initiaux importants. Le modèle d'accès orienté développeur d'AssemblyAI, y compris les crédits mis en avant dans son récapitulatif 2026, soutient ce plus large bassin d'expérimentation et de travail de production précoce. Néanmoins, la croissance des PME n'est pas purement une histoire de demande, car les options open source s'améliorent et peuvent plafonner les dépenses d'API hébergées à long terme à certains volumes. Cela crée une image mitigée pour le marché des API de reconnaissance vocale, où les clients plus petits augmentent l'étendue de l'utilisation, mais les fournisseurs doivent encore prouver suffisamment de valeur en termes de performance, de commodité et de gouvernance pour empêcher ces clients de s'auto-héberger à mesure que les charges de travail évoluent.

Par application : la transcription de contenu maintient la tête tandis que l'automatisation des flux de travail gagne en importance stratégique

La transcription de contenu représentait 26,68 % des revenus d'application en 2025, ce qui en fait le plus grand cas d'utilisation sur le marché des API de reconnaissance vocale. La catégorie reste importante car elle est déjà intégrée dans la production médiatique, la découverte juridique, les flux de travail de podcasts, les communications archivées et les processus de sous-titrage qui nécessitent une conversion fiable de la parole en texte. Son échelle provient de la profondeur des flux de travail et du volume d'utilisation régulier plutôt que d'une tarification premium, ce qui signifie qu'elle est importante mais aussi plus exposée à la pression de la marchandisation sur le marché des API de reconnaissance vocale. La mise à disposition générale en novembre 2025 par Google Cloud de Chirp 3, avec la diarisation des locuteurs, la détection automatique de la langue, l'adaptation de la parole et la réduction du bruit, montre comment les fournisseurs de plateformes continuent de renforcer la pile de transcription de base pour les charges de travail multilingues et de qualité production. Les exigences d'accessibilité soutiennent également ce segment, car la demande de sous-titrage s'étend au-delà des entreprises médiatiques aux contextes de communication publics, éducatifs et d'entreprise.

L'automatisation des flux de travail par la voix et la génération de notes devrait se développer à un CAGR de 22,78 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur le marché des API de reconnaissance vocale. Ce segment est important car la transcription n'est plus traitée comme le produit final, et devient plutôt le déclencheur de résumés, de mises à jour CRM, d'indicateurs de conformité, d'actions de planification et de création de notes structurées. Dans ce modèle, la valeur de la reconnaissance vocale augmente car elle alimente les systèmes opérationnels plutôt que de produire une transcription statique. Le lancement en avril 2026 par Otter.ai de son moteur de connaissance conversationnelle illustre comment les fournisseurs tentent de transformer les interactions orales en connaissances organisationnelles consultables et en résultats de travail connectés. Le marché des API de reconnaissance vocale évolue donc vers des applications où la capture du langage, l'extraction du contexte et l'automatisation des étapes suivantes se trouvent dans le même flux de travail, ce qui augmente l'importance stratégique des performances en temps réel et de la qualité de l'intégration.

Par secteur d'utilisation final : l'informatique et les télécommunications sont en tête tandis que la santé développe la dynamique la plus rapide

L'informatique et les télécommunications représentaient 18,88 % des revenus en 2025, ce qui reflète le rôle du secteur en tant qu'acheteur direct et facilitateur d'infrastructure pour le marché des API de reconnaissance vocale. Les fournisseurs de technologie, les prestataires de services, les plateformes de communication et les opérateurs de télécommunications déploient tous la reconnaissance vocale dans le service client, les outils internes et le développement de produits. Cela crée des dépenses concentrées, car les mêmes organisations qui construisent ou revendent des services numériques consomment également des API de reconnaissance vocale dans leurs propres opérations. Leurs exigences se concentrent souvent sur l'échelle, la disponibilité, la profondeur d'intégration et la gestion multilingue, ce qui en fait des acheteurs de référence importants sur le marché des API de reconnaissance vocale. La position du segment est également importante stratégiquement, car ces acheteurs influencent l'adoption en aval à travers les produits et plateformes qu'ils exposent aux utilisateurs d'entreprise.

La santé et les sciences de la vie devraient se développer à un CAGR de 23,71 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché des API de reconnaissance vocale. La croissance est portée par la transcription ambiante, l'automatisation de la documentation clinique et les flux de travail d'admission des patients, où la capture vocale réduit directement la charge administrative et aide à structurer les dossiers. Speechmatics et Sully.ai ont mis en avant cette direction en janvier 2026 à travers un partenariat axé sur la santé construit autour d'agents autonomes et de flux de travail de transcription clinique. La même annonce a noté de solides performances du modèle médical en termes de précision et de rappel des mots-clés médicaux, ce qui renforce que l'utilisation clinique dépend davantage de la précision du domaine que des scores de benchmark génériques. La BFSI, le gouvernement, l'éducation, les médias, le commerce de détail et le voyage restent des parties pertinentes du secteur des API de reconnaissance vocale, mais la santé est l'endroit où la conformité, la valeur des flux de travail et les gains de productivité mesurables se combinent actuellement le plus clairement.

Analyse géographique

L'Amérique du Nord représentait 32,44 % des revenus mondiaux en 2025, lui conférant la plus grande position régionale sur le marché des API de reconnaissance vocale. La région bénéficie d'une forte concentration de fournisseurs d'API, d'acheteurs de logiciels d'entreprise, d'adoption de technologies de santé et de déploiement précoce en production d'outils de communication activés par l'IA. La concurrence sur les prix est particulièrement visible ici, car les principaux fournisseurs ont lancé de nouveaux modèles vocaux et produits de diffusion en succession rapide, ce qui a augmenté le choix des acheteurs et la pression sur les marges en même temps. Le lancement en mai 2026 par OpenAI de GPT-Realtime-Whisper à 0,017 USD par minute a ajouté à cette pression sur les prix et a montré comment les offres vocales groupées influencent les attentes des acheteurs sur le marché des API de reconnaissance vocale. L'Amérique du Nord reste également une ancre majeure de la demande pour la transcription ambiante clinique et l'intelligence des réunions d'entreprise, ce qui contribue à maintenir à la fois le volume d'utilisation et la demande de fonctionnalités premium.

L'Asie-Pacifique devrait croître à un CAGR de 22,66 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des API de reconnaissance vocale. La demande est façonnée par la diversité linguistique, les programmes de numérisation gouvernementaux et l'externalisation des centres de contact à grande échelle dans des pays tels que l'Inde, les Philippines et la Malaisie. La région met également davantage l'accent sur les langues localisées, la parole en langues mixtes et la flexibilité du déploiement, ce qui donne aux fournisseurs régionaux la possibilité de concurrencer les grands fournisseurs mondiaux sur le marché des API de reconnaissance vocale. L'expansion en 2026 d'iFLYTEK en Asie du Sud-Est, notamment avec une capacité renforcée à Singapour et un positionnement d'IA souveraine localisée, reflète que la demande de déploiements alignés sur la région et de support linguistique continue d'augmenter.

L'Europe joue un rôle important mais plus complexe sur le marché des API de reconnaissance vocale, car la demande reste solide tandis que les attentes en matière de conformité continuent d'augmenter. Les options d'infrastructure souveraine et contrôlée par région de Microsoft et AWS aident les fournisseurs à répondre aux préoccupations des entreprises concernant la gestion des données, la résidence et le contrôle des achats. Le Moyen-Orient et l'Afrique montrent une opportunité émergente en Arabie saoudite et aux Émirats arabes unis, où la demande d'IA en langue arabe et les priorités de déploiement souverain renforcent les cas d'utilisation régionaux sur le marché des API de reconnaissance vocale. L'Amérique du Sud gagne également du terrain, notamment dans l'automatisation des centres de contact et les flux de travail des services financiers, car les offres localisées et les partenariats régionaux facilitent le déploiement de la reconnaissance vocale pour les acheteurs d'entreprise.

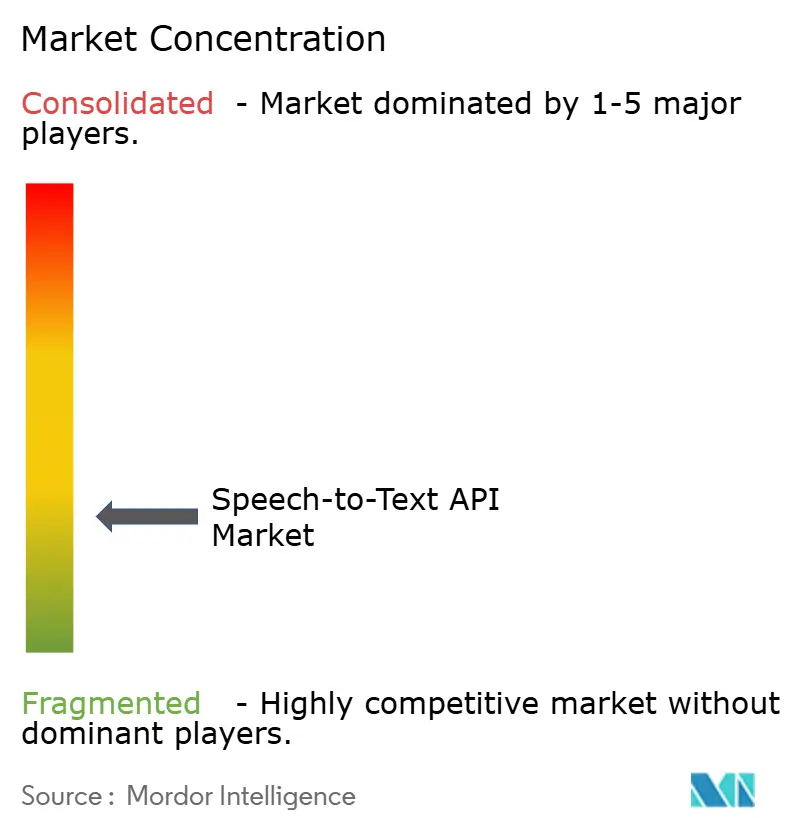

Paysage concurrentiel

Le marché des API de reconnaissance vocale présente une structure concurrentielle à trois niveaux composée d'hyperscalers, de fournisseurs d'IA d'entreprise établis et de spécialistes natifs de la reconnaissance vocale. Les hyperscalers tels qu'Alphabet, Amazon et Microsoft bénéficient d'une infrastructure captive, de vastes écosystèmes de développeurs et de la capacité de regrouper les fonctions de reconnaissance vocale avec des services d'IA adjacents. Les fournisseurs établis tels qu'IBM, Baidu et iFLYTEK apportent une portée d'entreprise, une familiarité régionale ou des atouts spécifiques à une langue qui comptent encore dans les environnements à fort processus d'approvisionnement. Les spécialistes tels que Deepgram, AssemblyAI, Speechmatics et Soniox se font concurrence plus directement sur la latence, la qualité de la reconnaissance, l'expérience des développeurs et les performances spécifiques aux flux de travail. Sur l'ensemble du marché des API de reconnaissance vocale, le principal changement concurrentiel est vers des piles vocales groupées où la transcription, le raisonnement et la sortie vocale sont proposés ensemble, ce qui peut réduire le pouvoir de tarification des services de transcription autonomes.

OpenAI a renforcé ce changement en mai 2026 lorsqu'il a lancé GPT-Realtime-Whisper, GPT-Realtime-2 et GPT-Realtime-Translate, intégrant la reconnaissance vocale en temps réel dans une offre d'agent vocal plus large plutôt que de la vendre uniquement comme un service distinct. AssemblyAI a répondu avec Universal-3 Pro Streaming, Medical Mode et une API d'agent vocal à tarif forfaitaire, montrant que les fournisseurs spécialisés défendent leur position grâce à une latence plus faible, un ajustement vertical et des modèles de tarification plus simples. Microsoft a ajouté MAI-Transcribe-1 dans sa pile d'IA plus large et a lié le modèle à des produits tels que Copilot Voice et Teams, ce qui montre comment l'intégration de plateforme est devenue un avantage de distribution majeur sur le marché des API de reconnaissance vocale. IBM a également étendu les capacités vocales dans watsonx Orchestrate via des intégrations partenaires, ce qui souligne que les plateformes d'orchestration deviennent des passerelles importantes pour l'adoption de la reconnaissance vocale.

Même avec une pression de regroupement plus forte, le marché des API de reconnaissance vocale présente encore des opportunités dans les déploiements réglementés, la documentation médicale, les environnements de cloud souverain et la couverture des langues à faibles ressources. Les fournisseurs capables de combiner l'auditabilité, le support de déploiement privé et de solides performances de diffusion peuvent encore commander une tarification différenciée lorsque les acheteurs ont besoin de plus qu'une transcription à faible coût. Nuance n'opère plus comme une force concurrentielle indépendante, car ses actifs de reconnaissance vocale ont déjà été absorbés par Microsoft, ce qui signifie qu'un profilage séparé du fournisseur surestimerait le nombre de joueurs indépendants. Ce changement rend la comparaison indépendante plus pertinente parmi les nouveaux fournisseurs tels que Cohere et d'autres plateformes spécialisées qui ciblent les cas d'utilisation d'entreprise où le contrôle du déploiement et la flexibilité des modèles restent importants.

Leaders du secteur des API de reconnaissance vocale

-

Alphabet Inc.

-

Amazon.com, Inc.

-

Microsoft Corporation

-

International Business Machines Corporation

-

Deepgram, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : OpenAI a lancé GPT-Realtime-Whisper le 7 mai 2026, un modèle de reconnaissance vocale en diffusion tarifé à 0,017 USD par minute, aux côtés de GPT-Realtime-2, raisonnement de classe GPT-5, 32 USD par million de jetons d'entrée audio, et GPT-Realtime-Translate prenant en charge plus de 70 langues d'entrée, entrant en concurrence directe avec Deepgram et AssemblyAI pour les pipelines d'agents vocaux en temps réel, Deutsche Telekom et Zillow figurent parmi les premiers partenaires en production.

- Mai 2026 : AssemblyAI a lancé Universal-3 Pro Streaming le 1er mai 2026, atteignant un taux d'erreur de mots de 8,14 % en anglais, le plus bas parmi les principaux fournisseurs de diffusion, avec une latence de bout en bout inférieure à 200 millisecondes ; la société a simultanément lancé un mode médical, réduisant les entités médicales manquées de plus de 20 %, et une API d'agent vocal à 4,50 USD par heure forfaitaire, environ 4 fois moins cher que l'API Realtime d'OpenAI.

- Avril 2026 : Deepgram a levé 130 millions USD lors d'un financement de série C à une valorisation de 1,3 milliard USD et a simultanément lancé Flux Multilingual, le premier modèle de reconnaissance vocale conversationnelle multilingue avec commutation de code en temps réel dans 10 langues.

- Avril 2026 : Otter.ai a lancé son moteur de connaissance conversationnelle le 28 avril 2026, intégrant la fonctionnalité client MCP permettant la recherche d'entreprise dans les outils externes, la messagerie IA et Otter pour ordinateur de bureau. La société avait dépassé 100 millions USD de revenus récurrents annuels en 2025.

Périmètre du rapport sur le marché mondial des API de reconnaissance vocale

Le marché des API de reconnaissance vocale comprend les API basées sur le cloud et sur site qui convertissent l'audio parlé en texte écrit pour des applications telles que la transcription, le sous-titrage, les commandes vocales et l'automatisation des centres d'appels. Il couvre les solutions de transcription en temps réel et par lots utilisées par les développeurs et les entreprises pour intégrer la reconnaissance vocale dans les applications, les flux de travail et les plateformes numériques.

Le rapport sur le marché des API de reconnaissance vocale est segmenté par composant (logiciels et services), modèle de déploiement (basé sur le cloud, sur site, hybride), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), application (transcription de contenu, gestion des centres de contact et de la relation client, génération de sous-titres et de légendes, détection et prévention des fraudes, gestion des risques et de la conformité, automatisation des flux de travail par la voix et génération de notes), secteur d'utilisation final (informatique et télécommunications, BFSI, santé et sciences de la vie, médias et divertissement, commerce de détail et e-commerce, gouvernement et défense, éducation, voyage et hôtellerie), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | |

| Services | Services professionnels |

| Services gérés |

| Basé sur le cloud |

| Sur site et cloud privé |

| Cloud hybride et souverain |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Transcription de contenu |

| Gestion des centres de contact et de la relation client |

| Génération de sous-titres et de légendes |

| Détection et prévention des fraudes |

| Gestion des risques et de la conformité |

| Automatisation des flux de travail par la voix et génération de notes |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Médias et divertissement |

| Commerce de détail et e-commerce |

| Gouvernement et défense |

| Éducation |

| Voyage et hôtellerie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Logiciels | |

| Services | Services professionnels | |

| Services gérés | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site et cloud privé | ||

| Cloud hybride et souverain | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Transcription de contenu | |

| Gestion des centres de contact et de la relation client | ||

| Génération de sous-titres et de légendes | ||

| Détection et prévention des fraudes | ||

| Gestion des risques et de la conformité | ||

| Automatisation des flux de travail par la voix et génération de notes | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Santé et sciences de la vie | ||

| Médias et divertissement | ||

| Commerce de détail et e-commerce | ||

| Gouvernement et défense | ||

| Éducation | ||

| Voyage et hôtellerie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché des API de reconnaissance vocale ?

Le marché des API de reconnaissance vocale était évalué à 2,44 milliards USD en 2025, a atteint 2,87 milliards USD en 2026, et devrait atteindre 7,21 milliards USD d'ici 2031 à un CAGR de 20,23 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les API de reconnaissance vocale ?

Le cloud hybride et souverain est le modèle de déploiement à la croissance la plus rapide, avec un CAGR projeté de 22,43 % jusqu'en 2031, car les entreprises cherchent un meilleur contrôle sur les données et la conformité.

Pourquoi la santé devient-elle un domaine de croissance majeur pour les API de reconnaissance vocale ?

La santé et les sciences de la vie devraient croître à 23,71 % jusqu'en 2031, car les fournisseurs utilisent des outils vocaux pour la documentation clinique, la transcription ambiante et les flux de travail d'admission des patients.

Quel domaine d'application se développe le plus rapidement ?

L'automatisation des flux de travail par la voix et la génération de notes devrait afficher la croissance la plus rapide à un CAGR de 22,78 %, reflétant le passage de la simple transcription aux flux de travail vocaux orientés vers l'action.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait croître le plus rapidement à 22,66 % jusqu'en 2031, soutenue par la demande multilingue, les programmes gouvernementaux de numérisation et la grande activité d'externalisation des centres de contact.

Quels sont les principaux risques que les acheteurs doivent surveiller lors de la sélection d'un fournisseur ?

Les principaux risques sont la perte de précision dans les discours avec accent ou bruités, les erreurs de commutation de code, les obligations de confidentialité des données et la nécessité d'options de déploiement conformes dans les environnements réglementés.

Dernière mise à jour de la page le: