Sprachdienstleistungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 75.53 Milliarden US-Dollar |

| Marktgröße (2031) | 96.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sprachdienstleistungsmarkt Analyse von Mordor Intelligence

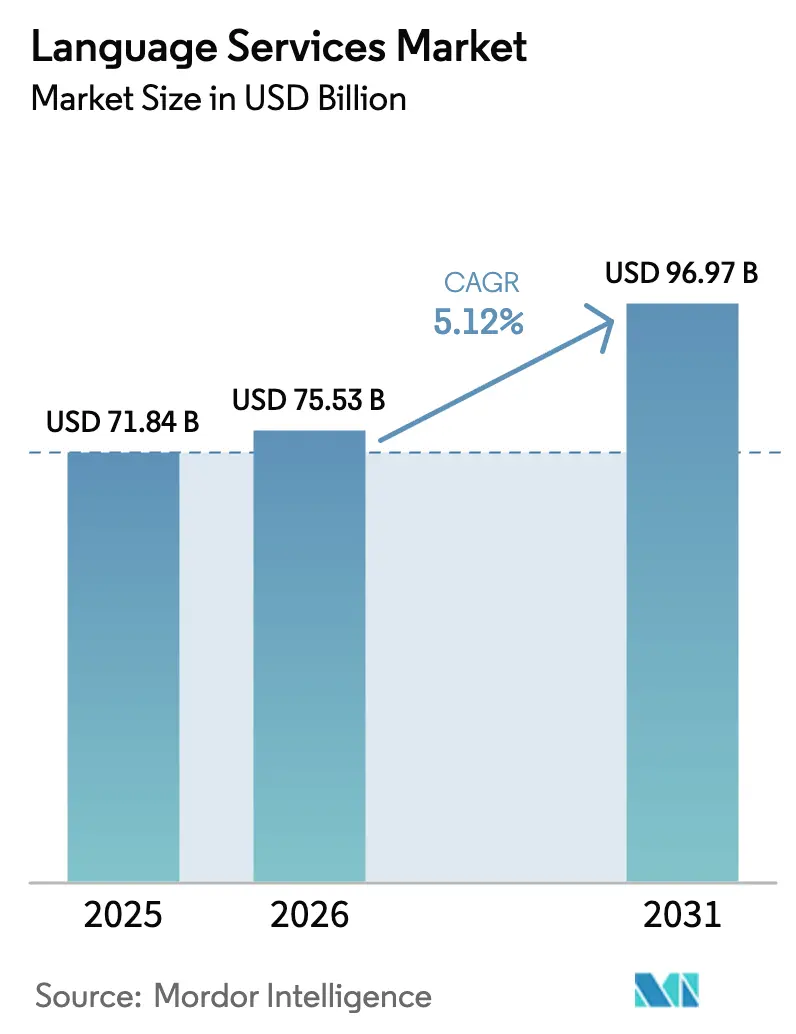

Die Größe des Sprachdienstleistungsmarkts wird für 2025 auf 71,84 Milliarden USD, für 2026 auf 75,53 Milliarden USD und bis 2031 auf 96,97 Milliarden USD prognostiziert, mit einem CAGR von 5,12 % von 2026 bis 2031. Steigende Globalisierungsziele, strenge mehrsprachige Compliance-Vorschriften und rasche Produktivitätssteigerungen durch große Sprachmodelle erweitern den adressierbaren Pool regulierter und kundenerfahrungsbezogener Inhalte. Anbieter, die proprietäre neuronale Engines mit professionellen Linguisten kombinieren, verarbeiten nun höhere Wortmengen zu niedrigeren Stückkosten – eine Entwicklung, die ein konsistentes mittleres einstelliges Wachstum unterstützt. Die Nachfrage profitiert auch vom grenzüberschreitenden E-Commerce und der Einführung von Sprachassistenten, die eine ständig verfügbare Lokalisierung erfordern und damit inkrementelle Ausgaben auf Plattformen mit Echtzeit-Workflows lenken. Die Wettbewerbsintensität nimmt zu, da Plattformanbieter Technologie, Domänenspezialisten und verwaltete Dienste kombinieren, was die Margen reiner Übersetzungsagenturen komprimiert und integrierte Anbieter belohnt.

Wichtigste Erkenntnisse des Berichts

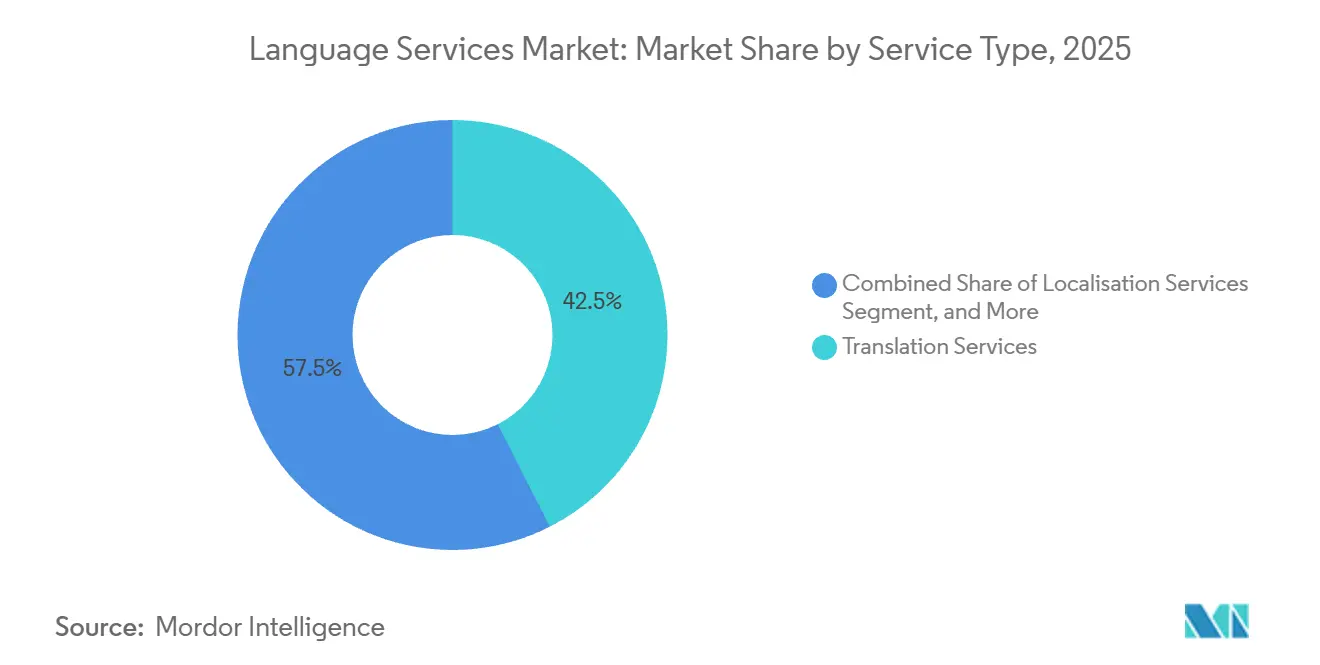

- Nach Dienstleistungsart sicherten sich Übersetzungsdienstleistungen 42,52 % des Umsatzes im Jahr 2025, während KI-gestützte Lokalisierung bis 2031 mit einem CAGR von 6,16 % voranschreiten soll.

- Nach Endnutzer-Branche trugen Biowissenschaften 18,36 % der Ausgaben im Jahr 2025 bei, während E-Commerce und Einzelhandel bis 2031 mit einem CAGR von 7,32 % wachsen soll.

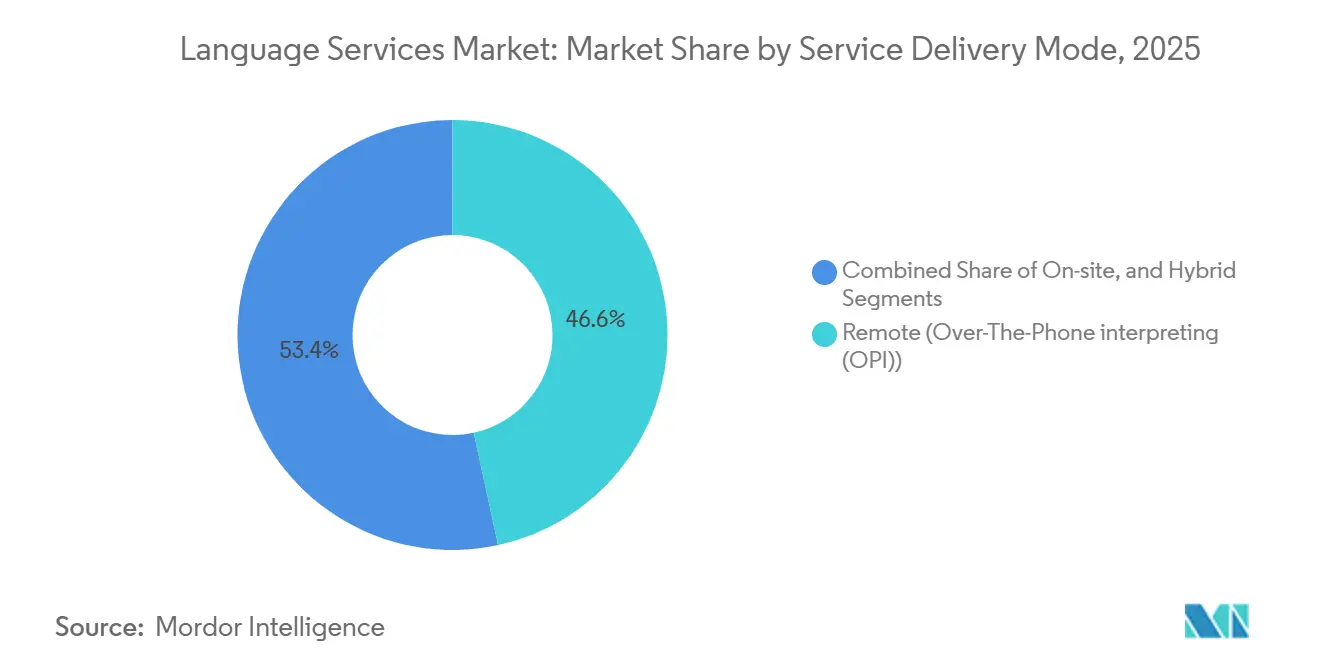

- Nach Bereitstellungsmodus hielt das Dolmetschen per Telefon 34,14 % des Umsatzes im Jahr 2025, und das Video-Remote-Dolmetschen wächst im Prognosezeitraum mit einem CAGR von 8,06 %.

- Nach Technologie repräsentierte die nachbearbeitete maschinelle Übersetzung 38,87 % der Investitionen im Jahr 2025, während KI-gestützte Lokalisierung mit einem CAGR von 7,82 % zunimmt.

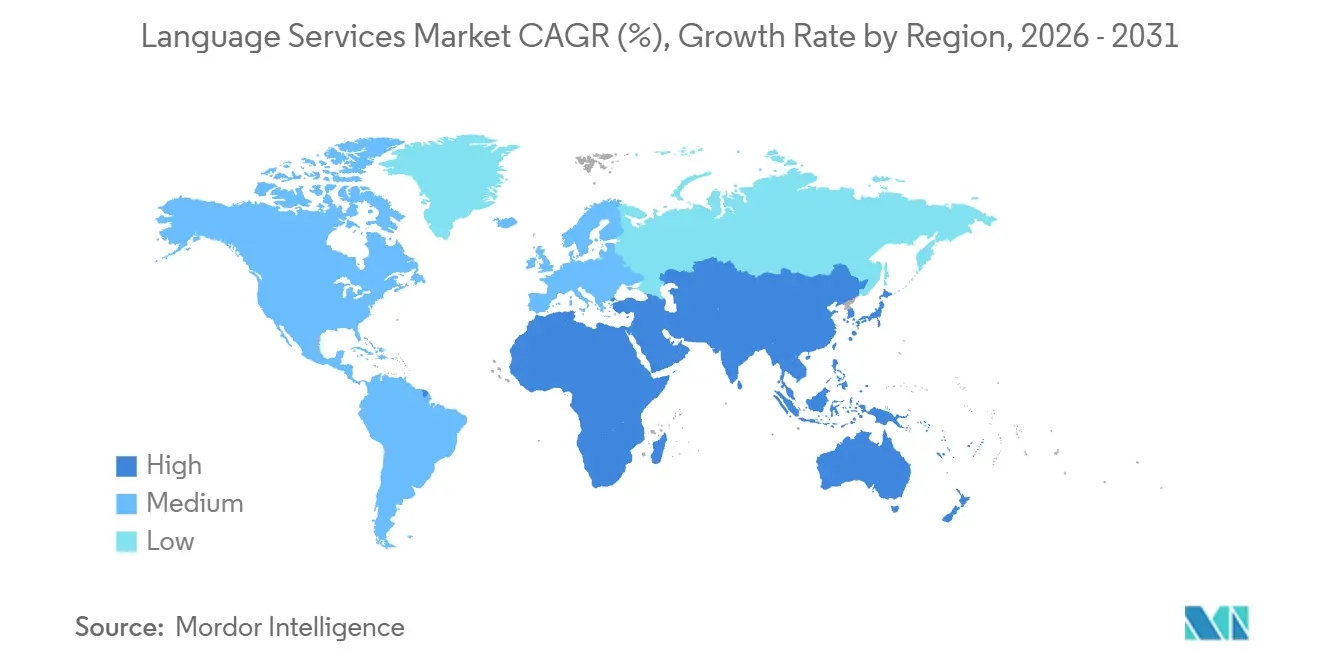

- Nach Geografie erzielte Nordamerika 37,26 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 7,36 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sprachdienstleistungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmens-Globalisierungswelle intensiviert die Nachfrage | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Explosionsartige mehrsprachige Erstellung digitaler Inhalte | +1.0% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Biowissenschafts-Compliance löst Premium-Dienste für regulierte Inhalte aus | +0.9% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Generative KI steigert Durchsatz und Margenausweitung | +1.3% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hyperpersonalisierte mehrsprachige Kundenerfahrung erfordert Echtzeit-Mikrolokalisierung | +0.7% | Global, am stärksten in Nordamerika, Europa und den E-Commerce-Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Aufstieg von Sprachassistenten in Schwellenmärkten erschließt massenhafte Audio-Lokalisierung | +0.6% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmens-Globalisierungswelle intensiviert die Nachfrage

Unternehmen, die grenzüberschreitende Umsätze anstreben, binden Lokalisierungsexperten in Design- und Produktteams ein und positionieren Übersetzung als Wachstumshebel statt als Kostenstelle. Muttersprachliche Checkout-Abläufe, Kundensupportportale und Compliance-Dokumentation reduzieren Abbruchraten und beschleunigen den Markteintritt, insbesondere in der fragmentierten südostasiatischen E-Commerce-Landschaft. Erfolgsgeschichten auf TransPerfects GlobalLink-Plattform zeigen, dass Kunden wie AIG die Inhaltsbearbeitungszeit um 20 % verkürzt und jährlich 250.000 USD durch Workflow-Automatisierung eingespart haben. Das Ergebnis ist eine strukturelle Verschiebung der Premium-Lokalisierungsnachfrage, die die Entwicklung des Sprachdienstleistungsmarkts auch bei schwankenden makroökonomischen Zyklen aufrechterhält. Anbieter mit globalen Linguistennetzwerken und ISO-konformen Sicherheitsprotokollen sichern sich mehrjährige Rahmenverträge, die einen vorhersehbaren Cashflow verankern.

Explosionsartige mehrsprachige Erstellung digitaler Inhalte

Streaming-Giganten, Spieleverlage und Social-Media-Plattformen veröffentlichen Titel und Episoden nun gleichzeitig in Dutzenden von Sprachen, was rein menschliche Kapazitäten überfordert. Hybride Workflows, die KI-Synchronisation und linguistische Nachbearbeitung kombinieren, verkürzen die Veröffentlichungszeiten um bis zu 70 % und die Kosten um 50 %, wie Deepdubs 80-Sprachen-Projekte belegen. Synthesias Plattform für synthetische Stimmen umfasst mehr als 130 Sprachen und verfügt über die ISO-42001-Zertifizierung, was Zuverlässigkeit auf Unternehmensniveau signalisiert. Diese Geschwindigkeit entkoppelt den Output von der Mitarbeiterzahl, erweitert die realisierbare Abdeckung auf Sprachpaare mit geringem Volumen und vergrößert den gesamten Sprachdienstleistungsmarkt. Generische Volumina stehen jedoch unter Margendruck, sodass Agenturen sich durch Domänenexpertise, kulturelle Transkreation und proprietäre KI-Engines differenzieren.

Strengere Biowissenschafts-Compliance löst Premium-Dienste für regulierte Inhalte aus

Die EU-Verordnung über klinische Prüfungen 536/2014 verpflichtet Sponsoren, Teilnehmermaterialien in jeder Mitgliedstaatssprache bereitzustellen, während die ICH-Leitlinien E3/E5/E6 die sprachübergreifende Konsistenz durchsetzen. Acolads Auftrag aus dem Jahr 2025 zur Übersetzung von EU-technischen Vorschriften in 23 Sprachen unterstreicht die Nachfrage des öffentlichen Sektors nach zertifiziertem, prüfungsfertigem Output. Biowissenschaftliche Kunden akzeptieren Preise, die 30–50 % höher pro Wort sind, um Linguisten zu sichern, die in Pharmakovigilanz und Geräteterminologie versiert sind, was eine widerstandsfähige Premium-Ebene innerhalb des Sprachdienstleistungsmarkts schafft. Anbieter, die validierte Terminologiedatenbanken und sichere Workflow-Rückverfolgbarkeit anbieten, gewinnen diese Ausgaben und sichern sich gegen Preiskompression an anderer Stelle ab.

Generative KI steigert Durchsatz und Margenausweitung

Große Sprachmodelle liefern Erstübersetzungen, die weniger Bearbeitungen erfordern, und steigern die Produktivität von Linguisten im Kundenbetrieb laut McKinsey um 30–45 %. DeepLs Finanzierungsrunde über 300 Millionen USD und eine Bewertung von 2 Milliarden USD unterstreichen das Vertrauen der Investoren, dass kontextuelle neuronale Engines veraltete statistische Modelle verdrängen werden. Translateds Lara-Engine erzielte 2025 40 % höhere Bewertungen in menschlichen Evaluierungen und 76 % Qualitätsgewinne bei ressourcenarmen Sprachpaaren. Da die Kosten pro Wort sinken und die Qualität steigt, adressieren Anbieter profitabel bisher unwirtschaftliche Sprachen, erweitern die erreichbare Größe des Sprachdienstleistungsmarkts und wahren gleichzeitig die Margen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Open-Source-Maschinenübersetzung macht grundlegende Inhalte zur Massenware | -0.8% | Global, stärkste Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Talentknappheit bei Linguisten für Nischenbereiche | -0.6% | Global, akut in Nordamerika und Europa für medizinische, rechtliche und Patentspezialitäten | Langfristig (≥ 4 Jahre) |

| Strenge Datensouveränitätsgesetze schränken grenzüberschreitende linguistische Datensätze ein | -0.4% | Europa (DSGVO), China (PIPL), Indien (DPDP-Gesetz), mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende kundenseitige Integrationskosten erzeugen Reibung beim Anbieterwechsel | -0.3% | Global, hauptsächlich Unternehmenskunden in Nordamerika und Europa betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Open-Source-Maschinenübersetzung macht grundlegende Inhalte zur Massenware

Frei verfügbare neuronale Modelle wie Metas NLLB-200 und Google Translate erreichen bei gängigen Sprachpaaren nahezu menschliche Parität und ermöglichen es Unternehmen, Handbücher oder Rezensionen intern zu übersetzen.[1]Google, "Erweiterung der Assistentensprachen in Indien," google.com Dies untergräbt die Preissetzungsmacht bei Standardtexten und zwingt Agenturen, sich als Managed-Service-Partner zu positionieren, die offene Engines verfeinern, maschinelle Übersetzung in Content-Stacks integrieren und die Ausgabequalität zertifizieren. Obwohl höherwertige regulierte und kreative Projekte geschützt bleiben, schmälert die Margenkompression bei grundlegenden Inhalten das Gesamtwachstum im Sprachdienstleistungsmarkt.

Talentknappheit bei Linguisten für Nischenbereiche

Medizinische, rechtliche und Patentübersetzungen erfordern jahrelange Fachausbildung, doch das Angebot qualifizierter Linguisten hinkt der Nachfrage hinterher. Eine Lohninflation von 10–15 % bei spezialisierten Übersetzern in Nordamerika und Europa belastet die Rentabilität von Agenturen und kann zu Projektengpässen führen. Ressourcenarme Sprachen wie arabische Medizin- oder japanische Patentübersetzung sind von akutem Mangel betroffen, was die Kapazität der Anbieter zur Skalierung von Premium-Diensten einschränkt. Agenturen investieren in KI-gestütztes Mentoring, aber Qualitätssicherungsbeschränkungen halten die Anlaufzeiten lang und bremsen die Expansion des Sprachdienstleistungsmarkts strukturell.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Übersetzung verankert den Umsatz, KI-Lokalisierung beschleunigt sich

Übersetzungsdienstleistungen trugen 42,52 % des Umsatzes im Jahr 2025 bei und festigten ihre Rolle als grundlegende Triebkraft des Sprachdienstleistungsmarkts. Kunden verlassen sich darauf für Rechtsverträge, Produktdokumentation und Compliance-Einreichungen, und Anbieter haben automatisierte Qualitätssicherung, Desktop-Publishing und Terminologiemanagement integriert, um Layout und Markenton zu wahren. Der Wachstumsimpuls verlagert sich jedoch zur KI-gestützten Lokalisierung, die mit einem CAGR von 6,16 % voranschreitet und adaptiven Output liefert, der sich mit agilen Produktveröffentlichungen aktualisiert.

Lokalisierungs-Workflows bündeln nun kulturelle Anpassung, UI-Tests und Multimedia-Engineering und machen sie für Software-, Gaming- und E-Commerce-Launches unverzichtbar. Dolmetschdienstleistungen teilen sich in On-Demand-Remote-Kanäle und hochwertige Simultansitzungen für Konferenzen und Gerichte auf, während Untertitelungs- und Beschriftungsvolumina auf dem Rücken von Streaming und Unternehmensschulungen steigen. Premium-Transkreation gestaltet kreative Assets für Zielkulturen neu, erzielt höhere Honorare und stärkt die Differenzierung der Anbieter. Integrierte Angebote, die maschinelle Übersetzung, menschliche Nachbearbeitung und kulturelle Beratung unter einheitlicher Governance verbinden, erweitern weiterhin die Gesamtgröße des Sprachdienstleistungsmarkts.

Nach Endnutzer-Branche: Biowissenschaften führen den Anteil an, E-Commerce treibt das Wachstum

Biowissenschaften erfassten 18,36 % der Ausgaben im Jahr 2025, gestützt durch mehrsprachige Kennzeichnung, Pharmakovigilanzberichte und klinische Studienmaterialien, die von der FDA und der EMA gefordert werden.[2]FDA, "Regulatorische Übersetzungsanforderungen," US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov Der Bedarf an Prüfpfaden und terminologischer Präzision unterstützt Premium-Preisgestaltung und vorhersehbare Nachfrage und schützt den Umsatz in wirtschaftlichen Abschwüngen.

E-Commerce und Einzelhandel soll mit einem CAGR von 7,32 % wachsen, da grenzüberschreitende Marktplätze Produktbeschreibungen, Zahlungsabläufe und Kundensupport-Skripte nahezu in Echtzeit lokalisieren müssen. Da regionale Zahlungsvorschriften zunehmen, wird eine genaue Übersetzung für die Checkout-Compliance und die Steigerung der Konversionsrate unerlässlich und vergrößert den Marktanteil des Sprachdienstleistungsmarkts im Einzelhandel. Medien und Unterhaltung, Rechts- und Finanzwesen und Patente sowie IT und Telekommunikation fügen diversifizierte Volumenströme hinzu, während Regierungsprojekte wie Acolads EU-Regulierungsvertrag Skalierungsmöglichkeiten im öffentlichen Sektor für Übersetzungen veranschaulichen.

Nach Bereitstellungsmodus: Telefonisches Dolmetschen dominiert, Video-Remote-Dolmetschen steigt durch visuellen Kontext

Das Dolmetschen per Telefon hielt einen Anteil von 34,14 % am Umsatz im Jahr 2025 und verankert den Sprachdienstleistungsmarkt, da Gesundheitsversorgungstriage-Leitungen, Notfallreaktionszentren und Contact-Center-Outsourcer auf sofortigen Sprachzugang angewiesen sind. Das Wachstum neigt sich jedoch zum Video-Remote-Dolmetschen, das mit einem CAGR von 8,06 % voranschreitet, da Krankenhäuser und Gerichte auf videobasierte Workflows umsteigen, die Gesichtsausdrucks-Hinweise, Dokumentenfreigabe auf dem Bildschirm und HIPAA-konforme Aufzeichnung bieten.

Anbieter, die in Streaming mit geringer Latenz, KI für die Dolmetscher-Planung und Qualitätsüberwachungs-Dashboards investieren, gewinnen einen überproportionalen Marktanteil im Sprachdienstleistungsmarkt. Vor-Ort-Sitzungen bleiben für diplomatische Gipfel und hochkarätige rechtliche Vernehmungen unverzichtbar, doch hybride Modelle, die persönliche Anwesenheit für Plenarsitzungen mit Remote-Überlaufkapazität kombinieren, dominieren nun große Veranstaltungen und erweitern die adressierbare Größe des Sprachdienstleistungsmarkts für infrastrukturbereite Anbieter.

Nach Technologie: Nachbearbeitete maschinelle Übersetzung führt die Einführung an, KI-Lokalisierung gewinnt an Dynamik

Die nachbearbeitete maschinelle Übersetzung hielt 38,87 % der Ausgaben im Jahr 2025 und spiegelt das Vertrauen von Unternehmen in menschlich verfeinertem neuronalem Output für Inhalte mit mittlerem Risiko wider. Der Workflow balanciert Geschwindigkeit und Markenton und stellt sicher, dass der Sprachdienstleistungsmarkt auch bei steigender Automatisierung eine beträchtliche menschliche Komponente behält.

KI-gestützte Lokalisierung, die mit einem CAGR von 7,82 % expandiert, bettet kontextuelles Gedächtnis und promptbasierte Steuerungen ein, sodass jeder Übersetzungszyklus die Kundenterminologie erlernt, Bearbeitungsschleifen verkürzt und die Marge steigert. Reine maschinelle Übersetzung löst Gist- oder nutzergenerierte Szenarien, während rein menschliche Wege bei Rechtsverträgen und Einwilligungsformularen bestehen bleiben. Der geschichtete Stack schafft ein Kontinuum, in dem Anbieter Kosten, Risiko und Bearbeitungszeit abstimmen und ein stetiges Wachstum im Sprachdienstleistungsmarkt aufrechterhalten.

Geografische Analyse

Nordamerika erzielte 37,26 % des Umsatzes im Jahr 2025, angetrieben durch pharmazeutische Einreichungen, grenzüberschreitende E-Discovery und Software-Globalisierung. Käufer in den Vereinigten Staaten zahlen Premium-Preise für zertifizierte Linguisten, was die durchschnittlichen Rechnungswerte im Sprachdienstleistungsmarkt anhebt. Kanadas föderaler Zweisprachigkeit treibt die Nachfrage nach Englisch-Französisch an, während Mexikos Nearshoring-Boom die englisch-spanische technische Dokumentation ankurbelt.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einem CAGR von 7,36 %. Die Einführung von Sprachassistenten, die mehr als 30 indische Sprachen abdecken, sowie japanische und koreanische staatliche Subventionen für kulturelle Exporte fügen hochvolumige Audio- und Untertitelungsarbeiten hinzu.[3]Google, "Google Translate: Abdeckung von 133 Sprachen." Google, 2024, google.com Chinas E-Commerce-Giganten lokalisieren Katalogeinträge und Chatbots in südostasiatische Umgangssprachen und steigern die regionale Größe des Sprachdienstleistungsmarkts. Australien und Neuseeland fungieren als Qualitätssicherungszentren, die eine 24-Stunden-Globallieferung unterstützen.

Europa bleibt ein beständiges Nachfragezentrum, da EU-Vorschriften mehrsprachige Verpackungen, klinische Studiendossiers und Kommunikation des öffentlichen Sektors in 24 Amtssprachen vorschreiben. Deutschland, Frankreich und das Vereinigte Königreich konzentrieren Spezialisten-Linguisten in den Bereichen Automobil, Chemie und Luxusgüter und wahren den hochwertigen Anteil des Kontinents am Sprachdienstleistungsmarkt. Der Nahe Osten und Afrika sowie Südamerika tragen inkrementelles Aufwärtspotenzial bei, da Saudi-Arabiens Vision 2030, die brasilianische Einzelhandelsliberalisierung und südafrikanische Initiativen im Bereich der öffentlichen Gesundheit arabische, portugiesische und afrikanische Sprachprojekte erschließen.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren etwa ein Drittel des globalen Umsatzes, doch Nischen-Disruptoren florieren weiterhin. TransPerfect verzeichnete 2024 einen Umsatz von 1,23 Milliarden USD und tätigte 2025 mehrere Akquisitionen, um seine Medien-Lokalisierungsbreite zu vertiefen. RWS gab bekannt, im Vorjahr 1 Billion Wörter übersetzt zu haben, was Skaleneffekte belegt, die für Boutique-Agenturen unerreichbar sind. Der Appetit von Private-Equity-Investoren zeigte sich, als EQT Keywords Studios für 2,1 Milliarden GBP (2,6 Milliarden USD) kaufte und damit das cashgenerierungspotenzial der Gaming-Lokalisierung bestätigte.

Technologie bleibt das entscheidende Schlachtfeld. Anbieter mit proprietären neuronalen Engines, tiefer Integration in Content-Management-Ökosysteme und ISO-42001-KI-Governance-Zertifizierungen erhalten ihre Preissetzungsmacht. Start-ups wie Wordly greifen die Live-Event-Interpretation mit automatisierten Untertiteln mit Untersekundenlatenz an und zwingen etablierte Anbieter, in Sprache-zu-Sprache-KI zu investieren.

Chancen in unerschlossenen Bereichen umfassen KI-beschleunigtes Linguisten-Training, Annotation von Sprachkorpora für ressourcenarme Sprachen und Compliance-Automatisierung – Bereiche, in denen kleinere Spezialisten einen dauerhaften Marktanteil im Sprachdienstleistungssektor sichern können.

Marktführer im Sprachdienstleistungsbereich

TransPerfect Global Inc.

RWS Holdings plc

Lionbridge Technologies Inc.

LanguageLine Solutions

Welocalize Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Translated erweiterte seine Lara-KI-Engine auf 200 Sprachen und berichtete von 40 % höheren Bewertungen in menschlichen Evaluierungen und bis zu 76 % Qualitätsgewinnen bei ressourcenarmen Sprachpaaren.

- November 2025: Wordly überschritt weltweit 4.000 Kunden und 5 Millionen Nutzer und verdoppelte die Mitarbeiterzahl gegenüber dem Vorjahr.

- November 2025: TransPerfect eröffnete sein erstes Büro in Saudi-Arabien in Riad, um Kunden im Nahen Osten im Einklang mit der Vision 2030 zu bedienen.

- Oktober 2025: RWS gab bekannt, in den vorangegangenen 12 Monaten 1 Billion übersetzte Wörter verarbeitet zu haben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Sprachdienstleistungsmarkt als jede entgeltliche Tätigkeit, die schriftliche oder gesprochene Inhalte von einer Sprache in eine andere überträgt, einschließlich Übersetzung, Dolmetschen, Lokalisierung, Untertitelung, Captioning, Desktop-Publishing, Transcreation und verwandter Multimedia-Adaptionen. Einnahmen aus eigenständigen Sprachlern-Apps, reinen maschinellen Übersetzungs-APIs, die ohne menschliche Aufsicht verkauft werden, sowie generischer Software zur Verarbeitung natürlicher Sprache werden in dieser Gesamtsumme nicht berücksichtigt.

Reine NLP-Softwarelizenzen, Fremdsprachenunterricht und Werbetexte, die von Grund auf neu erstellt werden, liegen außerhalb des Geltungsbereichs dieses Berichts.

Segmentierungsübersicht

- Nach Dienstleistungsart

- Übersetzungsdienstleistungen

- Lokalisierungsdienstleistungen

- Dolmetschdienstleistungen

- Untertitelung und Beschriftung

- Desktop-Publishing

- Transkreation

- Sonstige Dienstleistungsarten

- Nach Endnutzer-Branche

- Biowissenschaften

- Medien und Unterhaltung

- Rechts- und Finanzwesen und Patente

- E-Commerce und Einzelhandel

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Fertigung und Industrie

- Sonstige Endnutzer-Branchen

- Nach Bereitstellungsmodus

- Vor-Ort

- Remote

- Dolmetschen per Telefon

- Video-Remote-Dolmetschen

- Hybrid

- Nach Technologie

- Nur-Mensch

- Reine maschinelle Übersetzung

- Nachbearbeitete maschinelle Übersetzung

- KI-gestützte Lokalisierung

- Sonstige Technologien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest Asien-Pazifik

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter in Gesundheitssystemen, Lokalisierungsmanager in Gaming-Studios sowie regionale LSP-Inhaber in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche bestätigten die Nutzungsraten von Video-Remote-Dolmetschen, klärten KI-gestützte Post-Editing-Rabattkurven und unterzogen den vorläufigen Nachfragepool, den wir aus der Desk-Research aufgebaut hatten, einem Stresstest.

Desk-Research

Wir begannen mit der Erfassung globaler Angebots- und Nachfragesignale anhand öffentlich zugänglicher erstklassiger Quellen wie UN-Comtrade-Versandcodes für Druckmaterial, dem Kulturdatensatz von Eurostat, den Beschäftigungstabellen für Dolmetscher des US Bureau of Labor Statistics sowie den jährlichen LSP-Rankings von Nimdzi Insights und CSA Research. Ergänzenden Kontext lieferten Branchenverbände wie die American Translators Association und Translators Without Borders sowie Beschaffungsportale der Justiz, die Vertragswerte für Gerichtsdolmetschen veröffentlichen.

10-K-Berichte, IPO-Unterlagen und Investorenpräsentationen von Unternehmen lieferten Hinweise auf durchschnittliche Verkaufspreise (ASP), während Pressemitteilungen zu großen mehrsprachigen Medienstarts uns halfen, Projektvolumina zu benchmarken. Diese offenen Quellen wurden durch kostenpflichtige Feeds von D&B Hoovers (Finanzdaten mittelgroßer LSPs) und Dow Jones Factiva (Deal-Flow und Expansionsnachrichten) angereichert. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Quellen flossen in die Datenvalidierung ein.

Marktgröße & Prognose

Wir rekonstruierten die Ausgangsbasis mithilfe eines Top-down-Modells, das den globalen BIP-gewichteten Content-Output mit beobachteten Sprachabhängigkeitsquoten abgleicht, die anschließend durch handelsgewichtete Migrationsströme angepasst werden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups der führenden LSPs sowie stichprobenartige ASP × Wortzahl-Audits verankerten die Zwischensummen. Zu den wichtigsten Variablen zählen durchschnittliche Dolmetschtarife pro Minute, hochgeladene digitale Videostunden je Region, grenzüberschreitende E-Commerce-Bestellvolumina, das Wachstum internationaler Patientenaufnahmen sowie die Penetrationsrate von KI-gestütztem Post-Editing. Die Prognosen verwenden eine multivariate Regression, die diese Treiber mit Makroindikatoren verknüpft, ergänzt durch Szenarioanalysen für eine rasche KI-Adoption. Lücken bei granularen Anbieterdaten wurden durch konservative Mittelpunktschätzungen geschlossen, die in Expertengesprächen geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: automatisierte Anomaliescans, Varianzprüfungen durch leitende Analysten anhand unabhängiger KPIs sowie ein Freigabemeeting. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch Akquisitionen über USD 500 Millionen, wesentliche regulatorische Änderungen oder plötzliche Verschiebungen bei der KI-Preisgestaltung ausgelöst werden.

Warum Mordors Ausgangsbasis für Sprachdienstleistungen Vertrauen verdient

Veröffentlichte Marktdaten weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Service-Mix, geografische Zusammenfassungen und die Behandlung von KI-Umsätzen wählt. Unsere disziplinierte Abgrenzung, die jährliche Aktualisierung und die Dual-Track-Modellierung verringern diese Streuung für Kunden, die einen verlässlichen Planungsanker benötigen.

Zu den wesentlichen Treibern dieser Lücken zählen Wettbewerber, die Sprachlern-Apps einbeziehen, On-site-Dolmetschen ausschließen oder eine aggressive KI-getriebene ASP-Erosion weit vor einer verifizierten Adoption anwenden. Währungsumrechnungsjahre und unterschiedliche Aktualisierungszyklen verstärken die Unterschiede zusätzlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 71,82 Mrd. (2025) | Mordor Intelligence | - |

| USD 71,53 Mrd. (2024) | Regionalberatung A | Mix schließt Desktop-Publishing und Untertitelung aus |

| USD 71,77 Mrd. (2022) | Globale Beratung B | Ausgangsbasis aus Vorjahren, keine Inflationsanpassung |

| USD 75,5 Mrd. (2024) | Branchenverband C | Enthält Umsätze aus Sprachlern-Software |

Zusammenfassend lässt sich sagen, dass Mordors ausgewogene Kombination aus geprüften öffentlichen Daten, gezielter Expertenvalidierung und transparenter Variablenauswahl eine Ausgangsbasis liefert, die nachvollziehbar, replizierbar und für unsere Kunden schlicht vertrauenswürdig ist.

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Sprachdienstleistungsmarkt bis 2031 erwartet?

Es wird prognostiziert, dass die Branche einen CAGR von 5,12 % verzeichnet und von 75,53 Milliarden USD im Jahr 2026 auf 96,97 Milliarden USD bis 2031 anwächst.

Welcher Bereitstellungsmodus expandiert am schnellsten?

Das Video-Remote-Dolmetschen schreitet mit einem CAGR von 8,06 % voran, da Gesundheitsversorgungs- und Rechtsumgebungen dem visuellen Kontext Priorität einräumen.

Warum repräsentieren Biowissenschaften den größten Branchenanteil?

Regulatorische Vorgaben von Behörden wie der FDA und der EMA erfordern zertifizierte mehrsprachige Dokumentation und treiben 18,36 % der Ausgaben im Jahr 2025 an.

Wie beeinflusst generative KI die Marktökonomie?

Große Sprachmodelle steigern die Produktivität von Linguisten um bis zu 45 % und ermöglichen es Anbietern, mehr Volumen zu bearbeiten und gleichzeitig die Margen zu schützen.

Welche Region bietet das höchste zukünftige Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einem CAGR von 7,36 %, angetrieben durch die Expansion lokalisierter Sprachassistenten und staatlich geförderte Inhaltsexportprogramme.

Ist der Markt stark konsolidiert?

Nein, es herrscht eine moderate Konzentration vor; die fünf größten Anbieter halten etwa ein Drittel des Umsatzes, was Raum für spezialisierte Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: