Marktgröße und Marktanteil für natürliches Sprachverstehen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

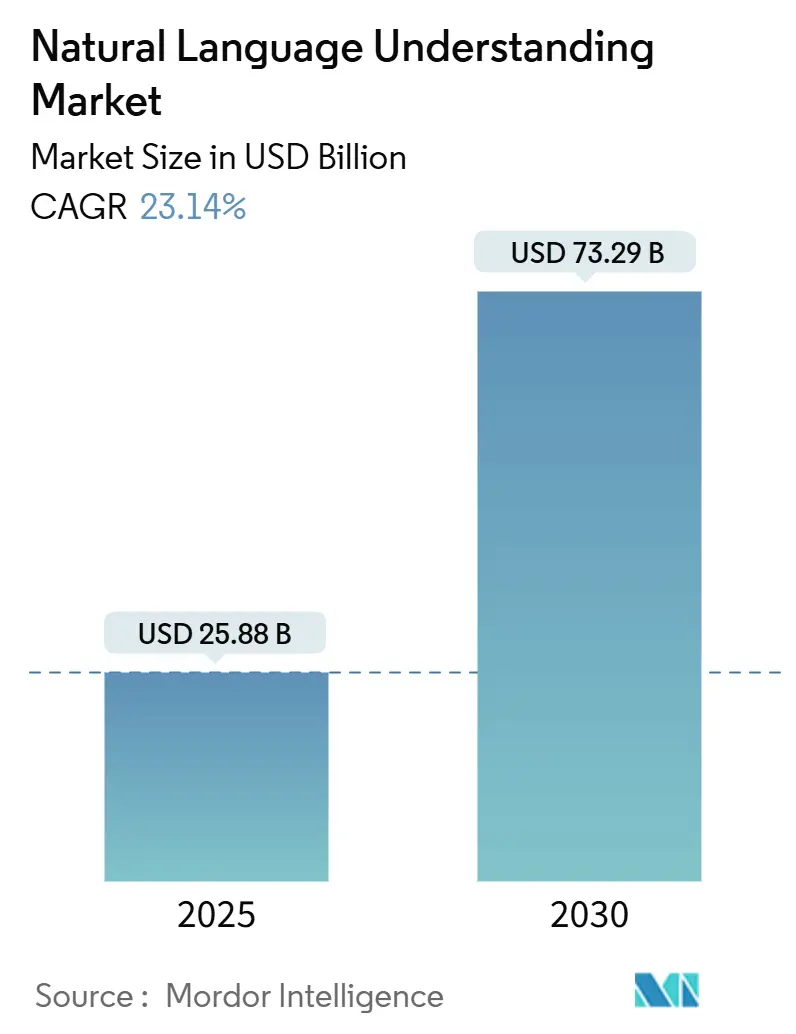

| Marktgröße (2025) | 25.88 Milliarden US-Dollar |

| Marktgröße (2030) | 73.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natürliches Sprachverstehen von Mordor Intelligence

Die Marktgröße für natürliches Sprachverstehen wird im Jahr 2025 auf 25,88 Milliarden USD geschätzt und soll bis 2030 einen Wert von 73,29 Milliarden USD erreichen, was einer CAGR von 23,14 % entspricht. Intensivierte Investitionen in konversationelle KI, rasche Fortschritte bei domänenspezifischen großen Sprachmodellen und eine breitere Bereitstellung datenschutzfreundlicher Edge-KI-Lösungen stützen dieses Wachstum. Unternehmen wechseln von regelbasierten Sprachtools zu kontextuellen Verständnisplattformen, die nuancierte Absichten erfassen, hyperpersonalisiertes Engagement fördern und repetitive Wissensarbeit eliminieren. Strategische Partnerschaften zwischen hyperscaligen Cloud-Anbietern und spezialisierten KI-Unternehmen beschleunigen die Wertschöpfungszeit, während staatliche Anreize für souveräne KI die mehrsprachige Forschung und Entwicklung in der Asien-Pazifik-Region und Europa vorantreiben. Ein verstärkter regulatorischer Fokus auf den Datenschutz ergänzt die Nachfrage nach On-Premises- und Hybrid-Bereitstellungen, die sensible Arbeitslasten sichern, ohne auf Skalierbarkeit zu verzichten.

Wichtigste Erkenntnisse des Berichts

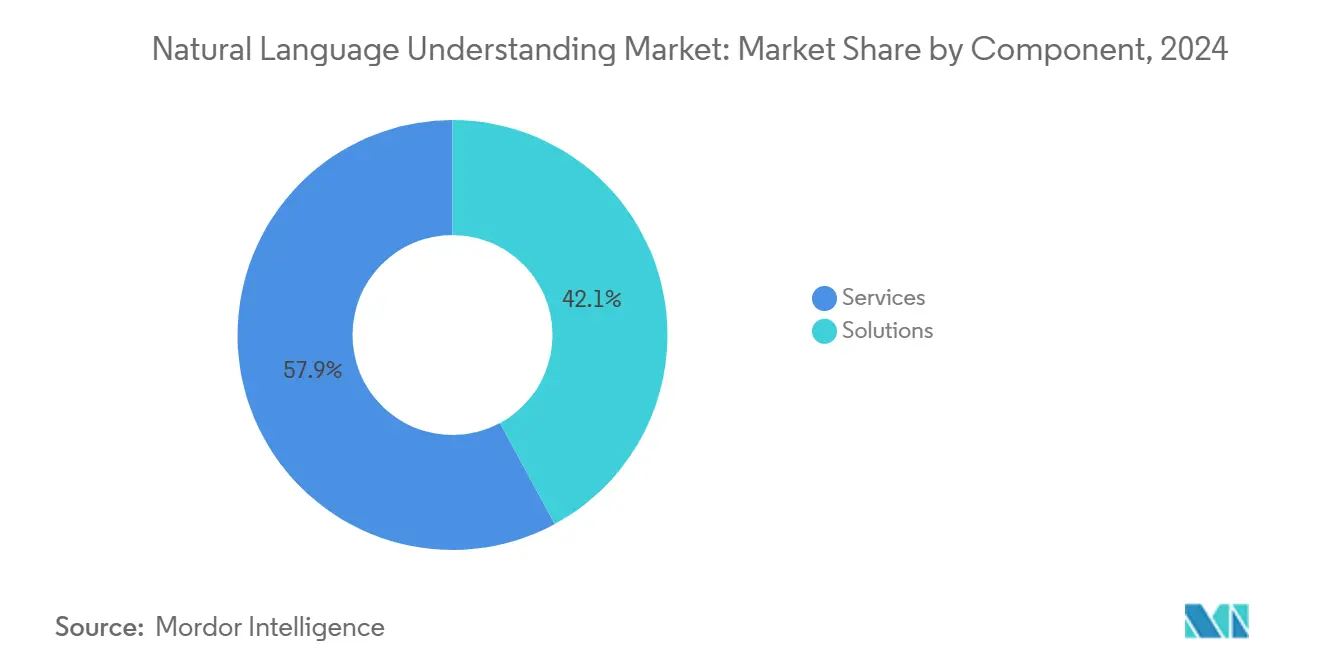

- Nach Komponente führten Dienstleistungen mit einem Anteil von 57,89 % am Markt für natürliches Sprachverstehen im Jahr 2024; Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 23,63 % wachsen.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2024 einen Anteil von 63,42 % an der Marktgröße für natürliches Sprachverstehen und wird voraussichtlich bis 2030 mit einer CAGR von 23,74 % wachsen.

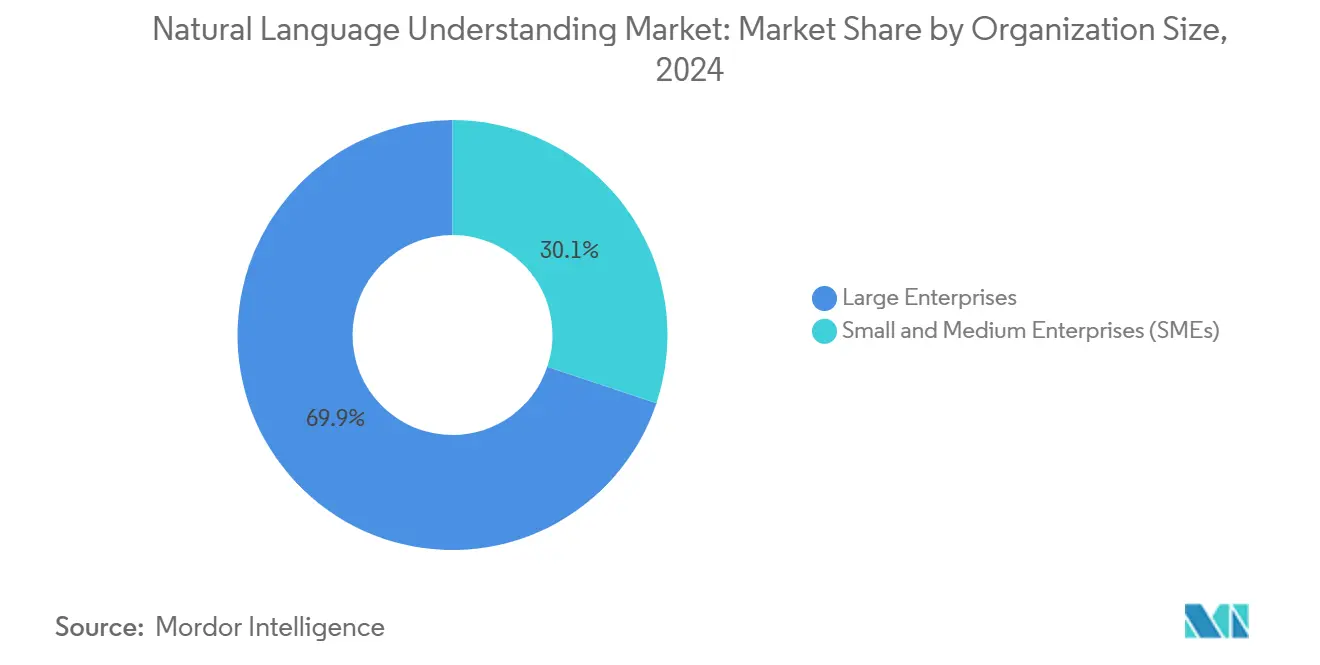

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2024 69,86 % des Umsatzanteils, während kleine und mittlere Unternehmen die höchste prognostizierte CAGR von 23,69 % bis 2030 verzeichneten.

- Nach Branchenvertikale hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2024 einen Anteil von 25,91 % am Markt für natürliches Sprachverstehen, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 24,76 % das schnellste Wachstum im gleichen Zeitraum verzeichnen dürften.

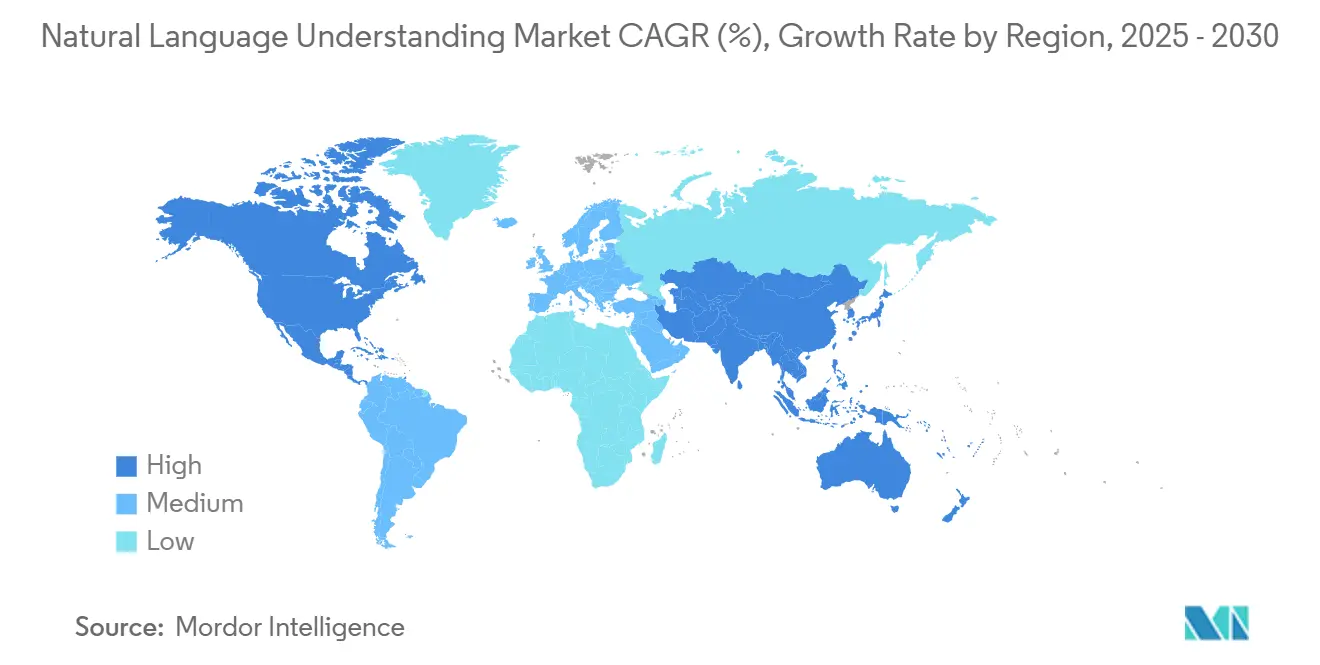

- Nach Geografie entfielen auf Nordamerika im Jahr 2024 36,73 % des Umsatzanteils, während der asiatisch-pazifische Raum die höchste prognostizierte CAGR von 24,11 % bis 2030 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für natürliches Sprachverstehen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung sprachgesteuerter Anwendungen | +4.2% | Global, stark in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau des mehrsprachigen digitalen Kundensupports | +3.8% | Global, ausgeprägt in Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von natürlichem Sprachverstehen in Edge-KI-Geräte | +3.5% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigte Investitionen in konversationellen Handel | +3.1% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Domänenspezifische große Sprachmodelle gewinnen an Bedeutung | +2.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenschutzfreundliche föderierte Lerntechniken | +2.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung sprachgesteuerter Anwendungen

Unternehmen integrieren zunehmend Sprachschnittstellen in Fertigungs-, Gesundheits- und Außendienstabläufe, um Hände freizuhalten und die Aufgabenausführung zu beschleunigen. Kontextbewusste Bereitstellungen im Markt für natürliches Sprachverstehen ermöglichen präzise Anweisungen, passen sich domänenspezifischer Terminologie an und reduzieren die Dokumentationszeit für Kliniker um mehrere Stunden pro Schicht. Amazon meldete im Jahr 2024 einen Anstieg der unternehmensweiten Spracharbeitslasten auf Alexa for Business um 340 %.[1]Amazon Web Services, "Alexa for Business - Unternehmens-Sprachlösungen," aws.amazon.com Hersteller fügen sprachgeführte Qualitätsprüfungen hinzu, während Krankenhäuser die klinische Umgebungsdokumentation einsetzen, die Gesprächsnotizen zuhört, versteht und in konformen Formaten ablegt.

Ausbau des mehrsprachigen digitalen Kundensupports

Globale Marken müssen Kunden bedienen, die zwischen Sprachen und Dialekten über verschiedene Kanäle wechseln. Echtzeit-Spracherkennung, kontextuelle Übersetzung und die Handhabung kultureller Nuancen sind mittlerweile grundlegende Anforderungen. Transcosmos erzielte im Jahr 2024 eine Verbesserung der Bereitstellungserfolgsquoten um 60 %, nachdem Modelle auf domänenspezifischen Support-Korpora für mehr als 200 Kunden trainiert wurden.[2]Transcosmos, "Globale mehrsprachige Kundensupport-Lösungen," transcosmos.co.jp Finanzinstitute nutzen mehrsprachige Betrugswarnung-Bots, die sowohl Umgangssprache als auch formelle Sprache analysieren können, wodurch das Vertrauen in unterversorgten Regionen gestärkt und das grenzüberschreitende Wachstum beschleunigt wird.

Integration von natürlichem Sprachverstehen in Edge-KI-Geräte

Latenzempfindliche und datenschutzkritische Anwendungsfälle verlagern die Inferenz in Richtung lokaler Rechenkapazität. Siemens aktivierte im Jahr 2024 Edge-basierte Lösungen für natürliches Sprachverstehen auf Fabrikböden und ermöglichte so Predictive-Maintenance-Warnungen auch bei Netzwerkausfällen.[3]Siemens, "KI in der Fertigung und Geschichten zur industriellen Automatisierung," siemens.com Automobilhersteller integrieren bordeigene Interpreter für Navigation und Diagnose, während Medizingerätehersteller sicherstellen, dass geschützte Gesundheitsinformationen die Einrichtung nie verlassen. Hybride Designs kombinieren Cloud-skaliges Training mit geräteseitiger Inferenz, wodurch Bandbreitenkosten gesenkt und strenge Compliance-Anforderungen erfüllt werden.

Beschleunigte Investitionen in konversationellen Handel

Einzelhändler verlassen sich nun auf dialoggesteuerte Storefronts, die implizite Bedürfnisse ableiten und komplexe Bestellungen orchestrieren. Walmarts konversationelles Einkaufserlebnis für Lebensmittel, das Mitte 2024 eingeführt wurde, hat die Kundenzufriedenheit im Vergleich zur formularbasierten Bestellung um 45 % gesteigert. Engines für natürliches Sprachverstehen analysieren Ernährungs-, Geschenk- oder Abonnementabsichten, empfehlen relevante Bundles und füllen Warenkörbe in weniger Interaktionen. Der daraus resultierende Anstieg bei Konversion und Warenkorbgröße festigt den konversationellen Kauf als maßgeblichen Umsatzhebel.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an kontextreichen Trainingsdaten | -2.8% | Global, ausgeprägt in spezialisierten Domänen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensouveränitätsvorschriften | -2.4% | Europa, Nordamerika und asiatisch-pazifische Jurisdiktionen mit strengen Regeln | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Annotation und Modellwartung | -2.1% | Global, höher in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung und Bedenken hinsichtlich der Erklärbarkeit | -1.8% | Global, mit erhöhter Kontrolle in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an kontextreichen Trainingsdaten

Anspruchsvolle Systeme erfordern Korpora, die regulatorischen Fachjargon, klinische Berichte oder Finanzdiskurse im Kontext erfassen. Gesundheitsprojekte müssen die Vollständigkeit gegen HIPAA-Beschränkungen abwägen, die die Datenmenge begrenzen, die Entwickler zusammenführen können. Finanzteams sehen sich ähnlichen Vertraulichkeitsbarrieren gegenüber, was die Einführung von Risikosprach-Parsern verlangsamt, die Compliance-Einreichungen rationalisieren könnten. Der daraus resultierende Datenengpass begrenzt Genauigkeitsgewinne und verlängert Entwicklungszyklen.

Hohe Kosten für Annotation und Modellwartung

Die fachkundige Kennzeichnung von Nischenterminologie kostet 50–150 USD pro Stunde, was frühe Budgets über die Prognosen hinaus treibt, insbesondere bei regulatorischen Inhalten, die mehrere Prüfergenehmigungen erfordern. Nach der Markteinführung erfordern Modelle eine kontinuierliche Aktualisierung, um neue Gesetze oder sich entwickelnde Redewendungen widerzuspiegeln. Gesundheitsdienstleister berichten, dass sie bis zu 40 % ihrer KI-Betriebsbudgets für laufende Aktualisierungen aufwenden. Die finanzielle Belastung kann die Ausweitung auf weitere Sprachen oder Geschäftsbereiche verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren, Plattformen beschleunigen sich

Dienstleistungen erzielten im Jahr 2024 einen Marktanteil von 57,89 % im Bereich natürliches Sprachverstehen, da Unternehmen auf Beratung, Anpassung und verwalteten Support setzten, um komplexe Bereitstellungen zu bewältigen. Lösungen skalieren jedoch mit einer CAGR von 23,63 %, was das Aufkommen vortrainierter Domänenmodelle widerspiegelt, die die Entwicklungszeiten erheblich verkürzen. Die Marktgröße für Dienstleistungen im Bereich natürliches Sprachverstehen bleibt in spezialisierten Datenvorbereitung-Engagements und kontinuierlichen Optimierungsverträgen verankert. Gleichzeitig demokratisieren Low-Code-Tools die Experimentierfreude und ermöglichen es Citizen Developern, Bots ohne vollständige Entwicklungsteams aufzusetzen.

Die Nutzung verwalteter Dienste steigt, da CIOs die Modelloptimierung und -überwachung auslagern. Microsoft verzeichnete im Jahr 2024 einen Anstieg der verwalteten Azure Cognitive Services-Vereinbarungen mit Gesundheits- und Finanzclients um 180 %. Lösungsanbieter bündeln nun Pipeline-Visualisierung, Bias-Erkennung und Governance-Module und schaffen so integrierte Umgebungen, die Feedback-Schleifen verkürzen und Compliance durchsetzen.

Nach Bereitstellungsmodus: Cloud-Skalierung trifft auf aufkommende Edge-Anforderungen

Cloud-Installationen hielten im Jahr 2024 einen Anteil von 63,42 % an der Marktgröße für natürliches Sprachverstehen und sind bis 2030 auf eine CAGR von 23,74 % ausgerichtet, angetrieben durch elastische Kapazität und nutzungsbasierte Abrechnung. Strenge Latenz-Service-Level-Vereinbarungen und Datensouveränitätsmandate erhalten On-Premises-Cluster in Banken und Behörden aufrecht. Hybride Paradigmen gewinnen an Boden: Modelle werden zentral trainiert und exportieren dann komprimierte Gewichte für die Feldinferenz. GE Vernova demonstrierte dieses Muster im Jahr 2024 an industriellen Turbinen, indem Fehlererkennungs-Interpreter lokal betrieben wurden, während Erkenntnisse zur flottenweit übergreifenden Analyse in die Cloud aggregiert wurden.

Cloud-Anbieter vermarkten nun Confidential-Compute-Knoten, regionale Replikation und „Train-in-Place”-Tools, um regulierte Kunden zu überzeugen. Edge-Hardware-Anbieter fügen KI-Beschleuniger hinzu, die Sprache oder Text offline analysieren und Updates synchronisieren, sobald die Konnektivität wiederhergestellt ist. Das Zusammenspiel von Cloud-Reichweite und Edge-Autonomie wird die Architekturen der nächsten Generation definieren.

Nach Unternehmensgröße: KMU demokratisieren fortschrittliche Fähigkeiten

Großunternehmen beherrschten im Jahr 2024 mit einem Marktanteil von 69,86 % den Markt für natürliches Sprachverstehen, dank ihrer umfangreichen Datenpools und Integrationskompetenz. Kleine und mittlere Unternehmen expandieren mit der schnellsten Rate und verzeichnen eine CAGR von 23,69 %, da Abonnementpreise, API-first-Tools und Marktplatz-Plug-ins die Einstiegshürden senken. Die Marktgröße für natürliches Sprachverstehen im KMU-Segment profitiert von Einstiegspaketen, die Intent-Bibliotheken und regulatorische Voreinstellungen bündeln und es Support-Teams ermöglichen, innerhalb von Wochen mehrsprachige 24/7-Agenten einzuführen.

Unternehmenskäufer skalieren weiterhin domänenübergreifende Rollouts und automatisieren die Schadenbearbeitung, Vertragsüberprüfung und das Wissens-Mining der Belegschaft. Die ISO-27001-Zertifizierung bleibt ein entscheidender Faktor bei der Anbieterauswahl in beiden Segmenten. Start-ups tendieren zu Cloud-Instanzen mit integrierter Governance, während globale Banken weiterhin On-Premises-föderierte Cluster für die Betrugsanalyse bevorzugen.

Nach Branchenvertikale: Gesundheitswesen überholt das Wachstum des BFSI-Sektors

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2024 einen Marktanteil von 25,91 % im Markt für natürliches Sprachverstehen, indem sie Dokumentenanalyse für Compliance und konversationelle Authentifizierung nutzten. Das Segment nutzt auch die Echtzeit-Handelsüberwachung, die riskante Phrasen über verschiedene Kanäle hinweg kennzeichnet. Der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich bis 2030 mit einer CAGR von 24,76 % wachsen und damit die Marktgröße für natürliches Sprachverstehen bei der klinischen Spracherfassung, mehrsprachigem Triage-Chat und automatisierter Forschungszusammenfassung steigern.

Einzel- und E-Commerce-Marken setzen auf dialogorientierte Einkaufserlebnisse, die höhere Konversionsraten erzielen. Targets Einführung von KI-Agenten im Jahr 2024 reduzierte das Call-Center-Volumen um 40 % und steigerte die Zufriedenheitswerte. Telekommunikationsanbieter nutzen Intent-Analysen zur Vorhersage von Kundenabwanderung, während Regierungen trotz langer Beschaffungszyklen Bürgerservice-Bots erproben. Fertigungsanlagen integrieren textuelle Sensorprotokolle in Vorhersagemodelle, um Ausfallzeiten zu verhindern.

Geografische Analyse

Nordamerika führte den Markt für natürliches Sprachverstehen im Jahr 2024 mit einem Marktanteil von 36,73 %, angetrieben durch umfangreiche Risikokapitalinvestitionen, Forschungszentren und klare KI-Leitlinien, wie dem NIST-Rahmenwerk für KI-Risikomanagement. Bundesgesundheitsprogramme und branchenspezifische Vorschriften fördern eine verantwortungsvolle Einführung, ohne Innovationen zu bremsen. Kanada investiert 443 Millionen CAD (327 Millionen USD) in mehrsprachige Zentren für natürliche Sprachverarbeitung, die öffentliche Dienste und private Unternehmen bedienen. Mexikos Fintech-Boom katalysiert spanischsprachige Sprachverstehen-Engines für das Kunden-Onboarding und die Betrugsabwehr.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 24,11 %, angetrieben durch souveräne KI-Agenden, boomenden E-Commerce und eine enorme sprachliche Vielfalt. Chinas Provinzregierungen finanzieren domänenspezifische Modelle für Smart-City-Dienste, während Japan Pflegeroboter subventioniert, die kontextuelle Sprache verstehen können. Indiens dreisprachige Commerce-Apps erfordern die gleichzeitige Analyse von Englisch, Hindi und Regionalsprachen, was den Markt für natürliches Sprachverstehen erweitert. Singapur investiert 500 Millionen SGD (370 Millionen USD) in verantwortungsvolle KI und hat Modell-Audit-Sandboxes eingeführt, um kommerzielle Pilotprojekte zu beschleunigen.

Europa balanciert Innovation mit strengen Datenschutznormen, die im EU-KI-Gesetz verankert sind. Unternehmen bevorzugen tendenziell On-Premises- oder Private-Cloud-Bereitstellungen zum Schutz von Bürgerdaten. Deutschlands Industrie-4.0-Programm fördert Fabrikboden-Chatbots, und die Regulierungsbehörden des Vereinigten Königreichs fördern erklärbare Compliance-Bots im Finanzbereich. Im Nahen Osten und Afrika strebt die Vereinigten Arabischen Emirate an, bis 2031 25 % der KI-gestützten öffentlichen Transaktionen zu erreichen, was arabischsprachige Sprachverstehen-Initiativen vorantreibt. Südamerika, angeführt von Brasilien und Argentinien, skaliert portugiesische und spanische Modelle zur Unterstützung des grenzüberschreitenden Einzelhandels und des digitalen Bankwesens.

Wettbewerbslandschaft

Der Markt für natürliches Sprachverstehen weist eine moderate Konzentration auf, wobei hyperscalige Plattformen die Infrastruktur dominieren, während spezialisierte Anbieter vertikale Nischen besetzen. Etablierte Softwareunternehmen integrieren native Sprachverständnisfunktionen, um ihre Portfolios zu verteidigen, und senken damit die Differenzierung eigenständiger Tools. Strategische Allianzen prägen die Markteinführungsstrategien, wie das Beispiel von Microsoft und OpenAI zeigt, die ihre Co-Engineering-Zusammenarbeit ausweiten, um große Sprachmodelle in Produktivitätssuiten zu integrieren.

Reine KI-Start-ups konzentrieren sich auf medizinische Diktiersysteme, rechtliche Vertragsüberprüfung oder mehrsprachige Callcenter-Analysen und nutzen kuratierte Korpora, um die Genauigkeit generalistischer Systeme zu übertreffen. Zertifizierungen rund um Datenverarbeitung, Bias-Kontrollen und Audit-Protokollierung werden zu einem wichtigen Ausschreibungserfordernis, was gut kapitalisierte Anbieter begünstigt, die in Compliance investieren können. Die Preisgestaltung verlagert sich von Lizenzgebühren hin zu verbrauchsbasierten, ergebnisgebundenen Strukturen, die an Genauigkeit oder Bearbeitungszeitreduzierungen geknüpft sind.

Die Investitionstätigkeit bleibt lebhaft. OpenAIs Series-C-Finanzierungsrunde über 6,6 Milliarden USD im Oktober 2025 begründet eine Bewertung von 157 Milliarden USD zur Unterstützung spezialisierter Unternehmensangebote. Anthropics Finanzierungsrunde über 4 Milliarden USD im Juni 2025 unterstreicht den Appetit auf sicherere konversationelle KI. Cloud-Giganten schichten benutzerdefinierte Modelldienste auf und ermöglichen es Kunden, proprietäre Daten zu verfeinern, ohne sie außerhalb der Mandantengrenzen preiszugeben. Der Wettbewerb dreht sich nun um die Geschwindigkeit der Anpassung, regulatorische Zusicherungen und nachweisbaren ROI für Geschäftsbereichsnutzer.

Marktführer im Bereich natürliches Sprachverstehen

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

International Business Machines Corporation

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: OpenAI schloss eine Series-C-Finanzierungsrunde über 6,6 Milliarden USD ab, die das Unternehmen mit 157 Milliarden USD bewertet und die Erlöse für den Ausbau unternehmenstauglicher domänenspezifischer Sprachmodelle verwendet.

- September 2025: Microsoft fügte Microsoft 365 Copilot erweitertes natürliches Sprachverstehen hinzu und ermöglichte so die automatisierte Inhaltserstellung und Dokumentenanalyse in Word, Excel und PowerPoint für Unternehmenskunden.

- August 2025: Amazon Web Services stellte Amazon Bedrock Custom Models vor, mit denen Organisationen Basismodelle mit proprietären Daten verfeinern können, während vollständige Datenschutz- und Sicherheitskontrollen gewahrt bleiben.

- Juli 2025: Google Cloud erweiterte Vertex AI um auf Gesundheitswesen, Finanzen und Einzelhandel ausgerichtete Sprachmodelle, die integrierte regulatorische Compliance-Funktionen umfassen.

Berichtsumfang des globalen Marktes für natürliches Sprachverstehen

Der Bericht über den Markt für natürliches Sprachverstehen ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premises und Cloud), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Branchenvertikale (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Einzel- und E-Commerce, Gesundheitswesen und Biowissenschaften, Telekommunikation und IT, Medien und Unterhaltung, Regierung und öffentlicher Sektor, Fertigung und weitere Branchenvertikalen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Software-Tools |

| Plattformen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premises |

| Cloud |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Telekommunikation und IT |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Fertigung und weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Lösungen | Software-Tools | |

| Plattformen | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Einzel- und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Telekommunikation und IT | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung und weitere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum im Markt für natürliches Sprachverstehen an?

Der Markt wächst mit einer CAGR von 23,14 %, hauptsächlich aufgrund der Einführung von Sprachanwendungen (Beitrag von +4,2 % zur CAGR), der Ausweitung des mehrsprachigen Kundensupports (+3,8 %), der Edge-KI-Integration (+3,5 %) und der Investitionen in konversationellen Handel (+3,1 %). Diese Treiber adressieren gemeinsam den Unternehmensbedarf an Automatisierung, Personalisierung und globalem Kundenengagement.

Wie setzen kleine Unternehmen die Technologie für natürliches Sprachverstehen ein?

Kleine und mittlere Unternehmen setzen natürliches Sprachverstehen bis 2030 mit einer CAGR von 23,69 % ein und nutzen dabei cloudbasierte Abonnementmodelle, vorkonfigurierte Lösungen und Low-Code-Plattformen, die große Vorabinvestitionen überflüssig machen. Diese Unternehmen implementieren in erster Linie die Automatisierung des Kundendienstes und domänenspezifische Anwendungen, die einen sofortigen ROI ohne umfangreiche Anpassungen bieten.

Welche Branchen profitieren am meisten von natürlichem Sprachverstehen?

Banken und Finanzdienstleistungen führen derzeit mit einem Marktanteil von 25,91 % und nutzen natürliches Sprachverstehen für die Compliance-Automatisierung und Betrugserkennung. Das Gesundheitswesen wächst mit einer CAGR von 24,76 % am schnellsten und implementiert die Automatisierung der klinischen Dokumentation sowie Patientenengagement-Systeme. Einzel-, Telekommunikations- und Fertigungsbranche profitieren ebenfalls erheblich durch konversationellen Handel und Anwendungen zur Betriebseffizienz.

Welche Herausforderungen haben Organisationen bei der Implementierung von Systemen für natürliches Sprachverstehen?

Die primären Herausforderungen umfassen den Mangel an kontextreichen Trainingsdaten (Auswirkung von -2,8 % auf die CAGR), insbesondere in spezialisierten Domänen mit Datenschutzbeschränkungen, sowie hohe Kosten für fachkundige Annotation und Modellwartung (Auswirkung von -2,1 %). Organisationen kämpfen auch mit der Integrationskomplexität, was erklärt, warum Dienstleistungen 57,89 % des Marktes ausmachen, da Unternehmen Implementierungsexpertise suchen.

Wie verändert Edge-Computing die Landschaft des natürlichen Sprachverstehens?

Edge-Computing ermöglicht die Echtzeit-Sprachverarbeitung ohne Cloud-Konnektivität und adressiert Latenz- und Datenschutzbedenken für unternehmenskritische Anwendungen. Organisationen wie GE Vernova und Siemens haben Edge-basiertes natürliches Sprachverstehen für industrielle Anwendungen implementiert, während Automobilhersteller Sprachfähigkeiten direkt in Fahrzeuge integrieren. Dieser hybride Ansatz kombiniert Cloud-skaliges Training mit lokaler Inferenz für optimale Leistung.

Welche jüngsten Entwicklungen prägen die Zukunft der Technologie für natürliches Sprachverstehen?

Jüngste Entwicklungen umfassen bedeutende Finanzierungsrunden (OpenAIs Series C über 6,6 Milliarden USD, Anthropics Finanzierungsrunde über 4 Milliarden USD), Unternehmensintegration (Microsoft 365 Copilot), benutzerdefinierte Modellplattformen (Amazon Bedrock), branchenspezifische Lösungen (Googles Vertex-AI-Vertikalmodelle) sowie spezialisierte Anwendungen für das Gesundheitswesen (Nuance Dragon Medical One) und Rechtsdienstleistungen (Expert.ai Cogito-Plattform). Diese Fortschritte machen natürliches Sprachverstehen zugänglicher, anpassbarer und branchenrelevanter.

Seite zuletzt aktualisiert am: