音声テキスト変換API市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.87 十億米ドル |

| 市場規模 (2031) | 7.21 十億米ドル |

| 成長率 (2026 - 2031) | 20.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

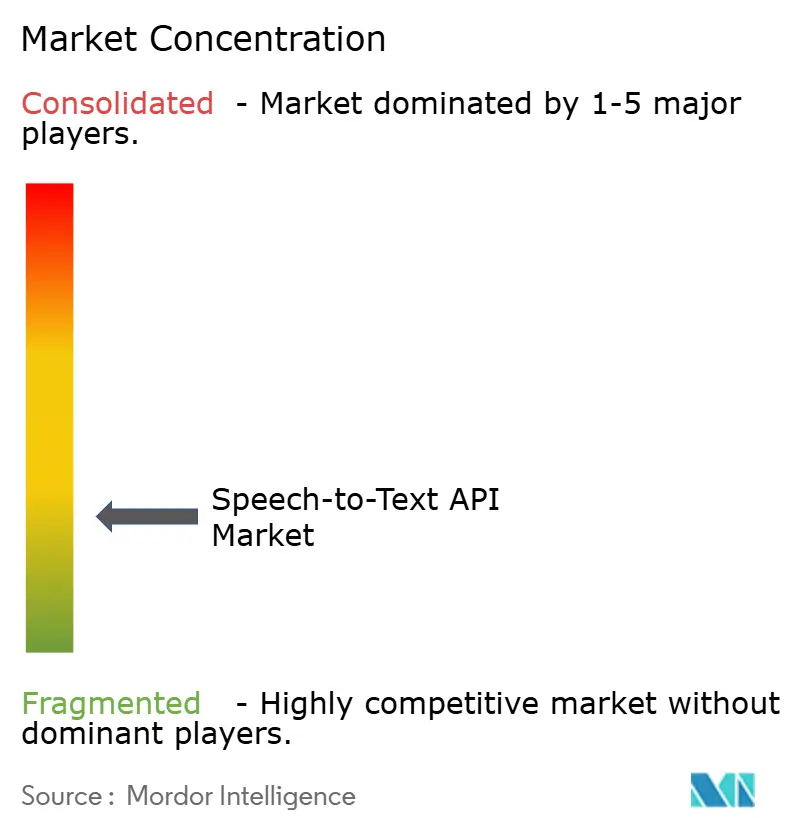

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声テキスト変換API市場分析

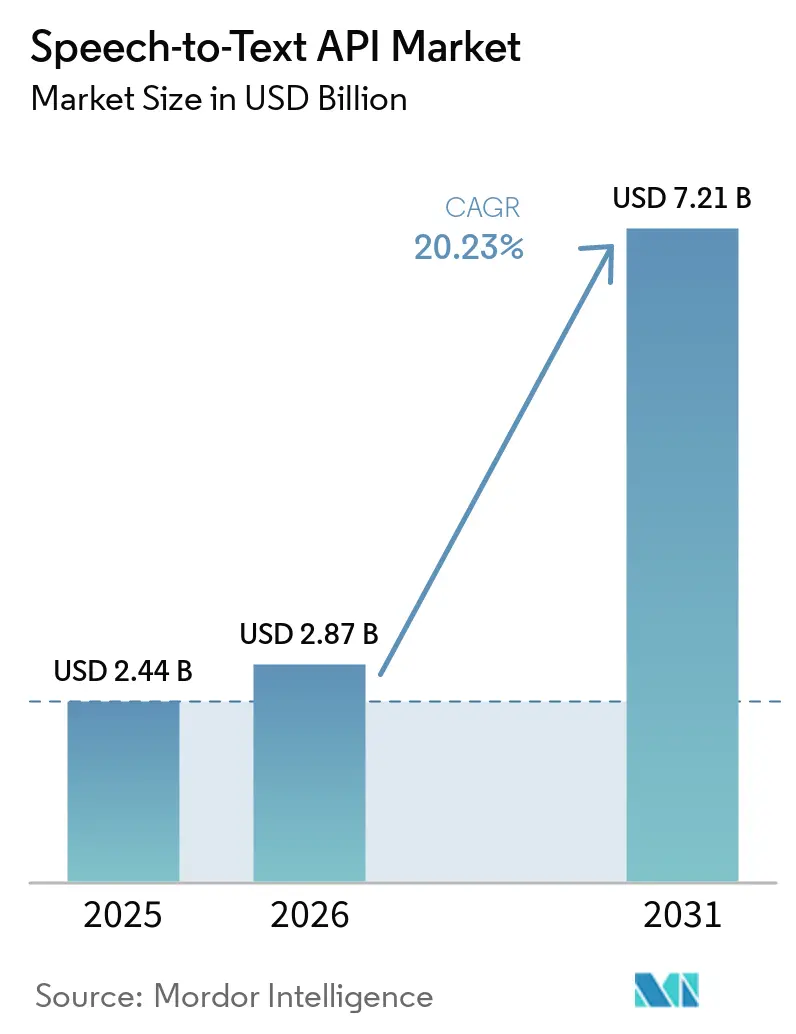

音声テキスト変換API市場規模は2025年に24億4,000万米ドルと評価され、2026年の27億米ドルから2031年には72億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は20.23%です。この拡大の背景にある核心的な変化は、エージェント型AIシステムの入力レイヤーとしての音声テキスト変換APIの役割であり、下流の推論、自動化、および応答品質が高速かつ正確な音声キャプチャに依存しています。音声テキスト変換API市場はまた、会話型AIへの企業支出の強化、音声エージェントの本番利用の拡大、および会議・サービスワークフロー・顧客インタラクションにおけるリアルタイム文字起こしへの需要増加からも恩恵を受けています。競争圧力はスタンドアロンの文字起こしを超えて移行しており、ベンダーは音声認識、推論、およびテキスト音声変換を統合された音声スタックにパッケージ化することが増えており、これが音声テキスト変換API市場における価格設定と契約構造を再形成する可能性があります。同時に、購買者はレイテンシ、多言語サポート、デプロイメント制御、およびコンプライアンス対応をより重視するようになっており、これが音声テキスト変換API市場全体のベンダー選定基準を変化させています。こうした状況は引き続き成長の余地を生み出していますが、規制された環境、騒音の多い環境、および大規模な企業デプロイメントにおける信頼性を証明する必要があるプロバイダーにとっては、参入障壁も高まっています。

主要レポートのポイント

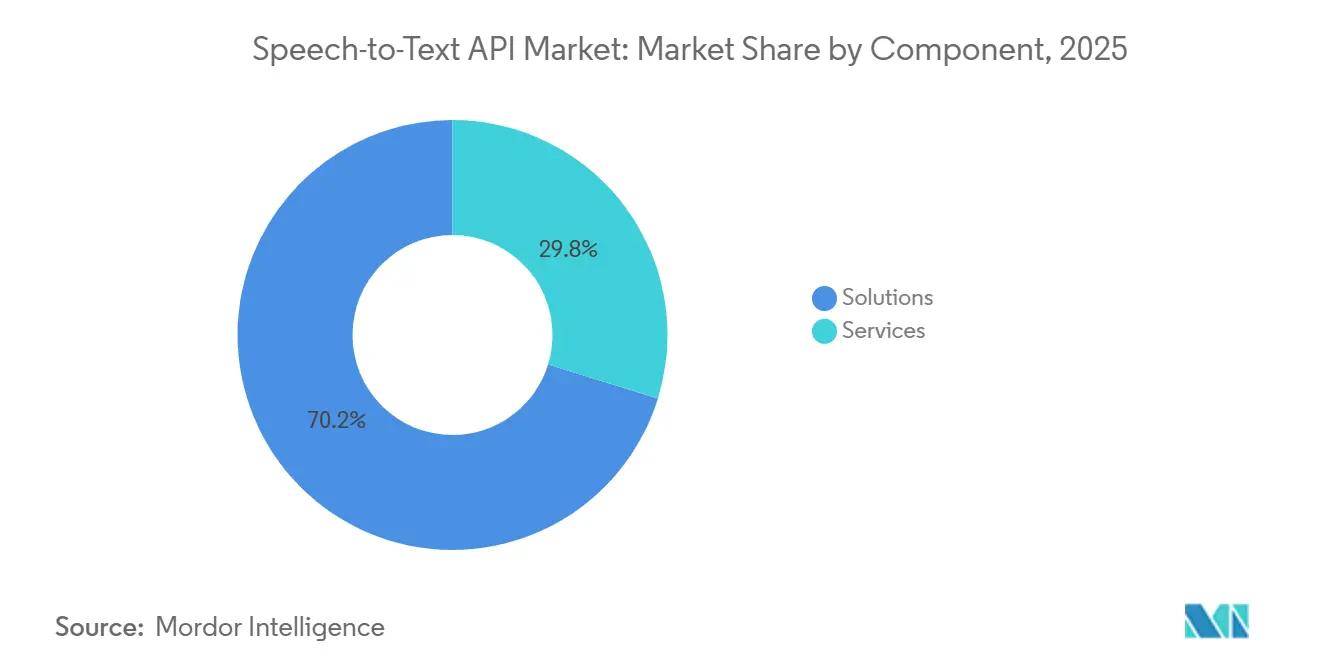

- コンポーネント別では、ソリューションが2025年の音声テキスト変換API市場収益の70.23%を占め、サービスは2031年まで年平均成長率21.78%で拡大する見込みです。

- デプロイメントモデル別では、クラウドベースのデプロイメントが2025年の音声テキスト変換API市場収益の59.11%を占め、ハイブリッドおよびソブリンクラウドは2031年まで年平均成長率22.43%で拡大する見込みです。

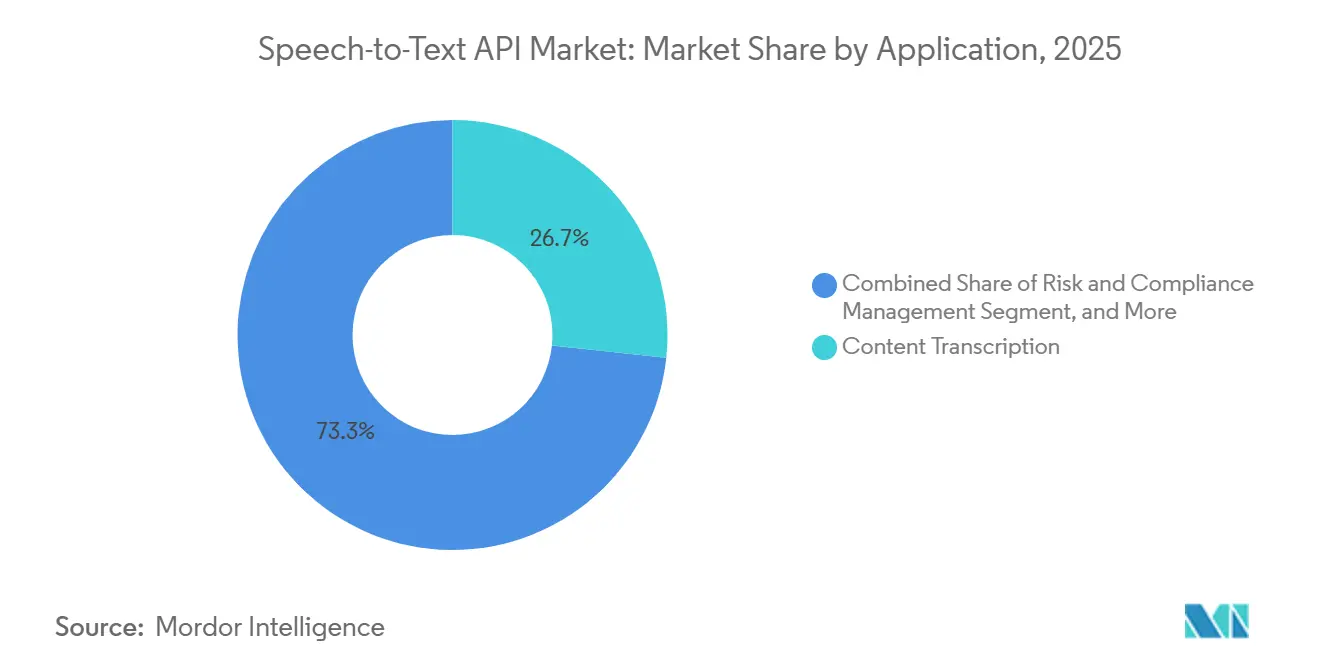

- アプリケーション別では、コンテンツ文字起こしが2025年の音声テキスト変換API市場規模の26.68%のシェアを占め、音声対応ワークフロー自動化およびノート生成は2031年まで年平均成長率22.78%で拡大する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の収益の18.88%を占め、ヘルスケアおよびライフサイエンスは2031年まで最高の年平均成長率23.71%を記録する見込みです。

- 組織規模別では、大企業が2025年の音声テキスト変換API市場収益の51.91%を占め、中小企業は2031年まで年平均成長率21.98%で成長する見込みです。

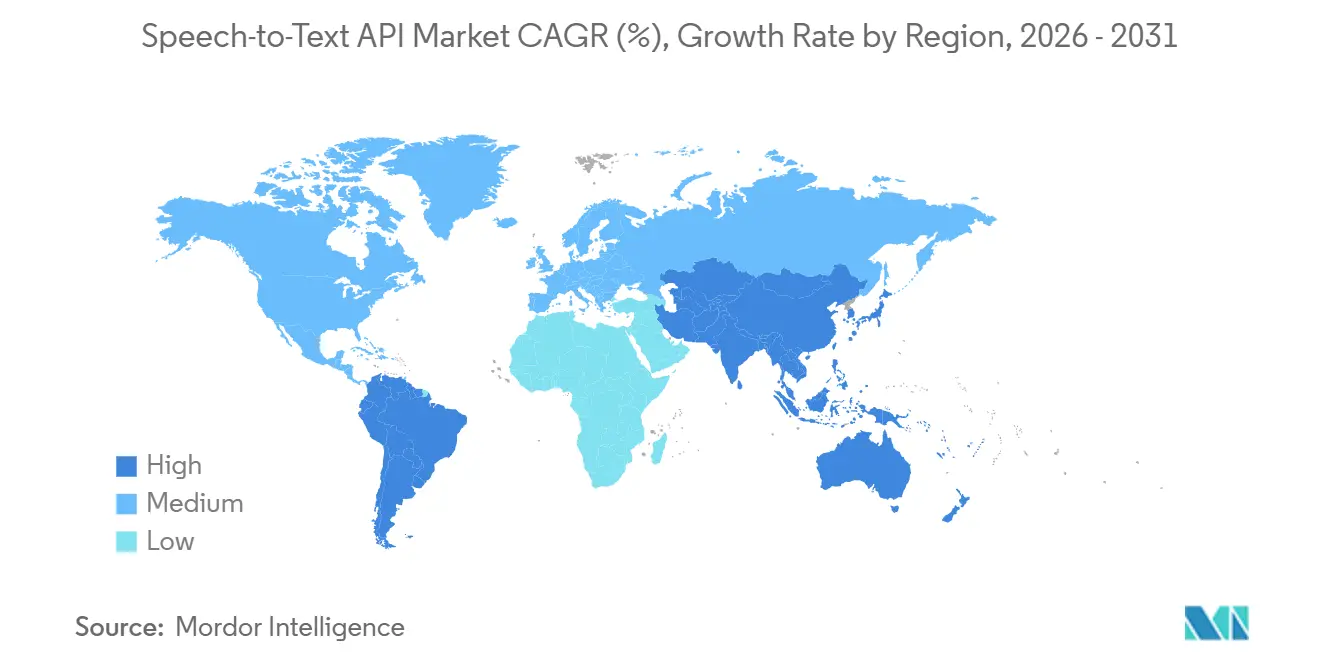

- 地域別では、北米が2025年の音声テキスト変換API市場シェアの32.44%を占め、アジア太平洋地域は2031年まで年平均成長率22.66%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル音声テキスト変換API市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 会話型AIおよび 音声エージェントの企業導入の増加 | +4.8% | グローバル、北米および西欧で最も強い牽引力 | 短期(2年以内) |

| コンタクトセンターおよび会議における リアルタイム文字起こしへの需要の増大 | +3.9% | グローバル、北米、EU、APACコア、 インド、オーストラリア、日本に集中 | 短期(2年以内) |

| 本番音声エージェントに対する 300ミリ秒未満のレイテンシ要件 | +3.2% | グローバル、アーリーアダプターは北米および EUに集中 | 中期(2年~4年) |

| 多言語および ドメイン調整済み音声モデルの拡大 | +2.8% | APACコア、中東・アフリカ、南米、 EU多言語デプロイメントへの波及あり | 中期(2年~4年) |

| デジタルメディアにおける アクセシビリティおよびキャプションコンプライアンス | +2% | 北米およびEU、APACでは初期段階の導入 | 短期(2年以内) |

| 規制された需要を解放する ソブリンクラウドおよび地域データ居住オプション | +1.6% | EU、中東・アフリカ、インド、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

会話型AIおよび音声エージェントの企業導入の増加

企業支出は実験段階を超えて移行しており、その変化は音声テキスト変換API市場を直接的に支えています。Rasaが2026年2月に実施した調査では、企業の意思決定者の67%が金融、ヘルスケア、小売、政府、通信などのセクターにわたって会話型AIプログラムを積極的に拡大またはスケールアップしていることが示されており、これは音声対応システムの本番展開サイクルの加速を示しています。[1]Rasa、「2026年会話型AI現状レポート」、Rasa、rasa.com同レポートはまた、企業の88%が少なくとも1つのビジネス機能に生成AIを定期的に使用しており、前年比10ポイント増加したというマッキンゼーのデータを引用しており、これはAI対応ワークフローへのソフトウェア予算のより広範なシフトを裏付けています。その移行の中で、音声エージェントは標準的なデプロイメントパターンになりつつあります。なぜなら、音声テキスト変換API市場においてルーティング、要約、およびアクション実行システムの出発点となるのが音声認識だからです。これはまた切り替えコストを高めます。なぜなら、単一の音声レイヤーを標準化した企業は、音声テキスト変換API市場においてオーケストレーション、モニタリング、およびコンプライアンスワークフロー全体にその選択を拡張することが多いからです。2026年2月に発表されたDeepgramとIBMのパートナーシップは、プロバイダーが文字起こしを別個のユーティリティとして販売するのではなく、音声機能を企業エージェントプラットフォームに直接組み込むことで、持続的な流通を追求していることを示しています。

コンタクトセンターおよび会議におけるリアルタイム文字起こしへの需要の増大

音声テキスト変換API市場はまた、リアルタイム文字起こしがコンタクトセンターおよび企業会議における中核的な業務ツールになりつつあるため、成長しています。購買者はもはや事後的な通話レビューだけに注目しているわけではなく、ライブ文字起こしがインタラクションがまだ進行中の間に、エージェントガイダンス、自動品質チェック、コンプライアンスモニタリング、および通話後の要約をサポートするからです。このシフトが重要なのは、リアルタイム処理が音声テキスト変換API市場内で文字起こしの商業的価値をバックオフィスの記録からライブワークフロー制御レイヤーへと変化させるからです。会議ワークフローも同じ方向に進化しており、文字起こしは単純な会議メモではなく、検索可能な組織的記憶を構築するために使用されています。Otter.aiが2026年4月に発表した会話型ナレッジエンジンは、音声データが他のワークプレイスツールと連携し、記録された各インタラクションの価値を拡大できる構造化された企業コンテキストに変換されている様子を示しています。その結果、リアルタイムストリーミングパフォーマンスを欠くベンダーは音声テキスト変換API市場で地位を失いつつあります。なぜなら、企業の調達プロセスが低レイテンシ文字起こしを高度な機能ではなく基本要件として扱うようになっているからです。

本番音声エージェントに対する300ミリ秒未満のレイテンシ要件

レイテンシは音声テキスト変換API市場において最も明確な技術的フィルターの一つとなっています。なぜなら、音声システムは実際の会話で使いやすいと感じさせるためにほぼ即時の応答が必要だからです。文字起こしの到着が遅すぎると、音声スタックの残りの部分も遅くなり、カスタマーサービス、通話ルーティング、および自動アシスタンスが不自然に感じられます。これが音声テキスト変換API市場が、困難な条件下でも精度を高く保ちながら非常に低い遅延でストリーミング出力を提供できるモデルとインフラへとシフトしている理由です。AssemblyAIが2026年5月に発表したUniversal-3 Pro Streamingは、英語全体で8.14%の単語誤り率を持つ200ミリ秒未満のエンドツーエンドレイテンシを中心に位置付けられており、ベンダーが速度と認識品質の両方で同時に競争していることを示しています。Microsoftもまた、2026年4月のMAI-Transcribe-1の導入においてモデル効率と多言語精度を強調しており、デプロイメント規模が拡大するにつれて主要プラットフォームがパフォーマンスとスループットの両方を改善していることを示しています。[2]Microsoft AI、「MAI-Transcribe-1による最先端の音声認識」、Microsoft AI、microsoft.aiその結果、目的に特化したストリーミングアーキテクチャを持たないベンダーは、リアルタイム本番契約を獲得する能力に限界が生じる音声テキスト変換API市場となっています。

多言語およびドメイン調整済み音声モデルの拡大

多言語カバレッジは音声テキスト変換API市場においてプレミアム機能から基本的な購買基準へと移行しています。グローバル企業は、カスタマーサービス、政府、および社内コミュニケーションワークフロー全体で複数の言語、アクセント、および混合言語音声を処理できる音声システムを必要としています。Deepgramが2026年4月に発表したFlux Multilingualは、10言語にわたる自動言語検出とリアルタイムコードスイッチングを備えており、商業ベンダーが音声テキスト変換API市場においてその需要にどのように応えているかを反映しています。研究面では、NVIDIAのCanary-1B-v2が25言語にわたる効率的な多言語音声認識がエッジおよびプライベートデプロイメントシナリオもサポートできることを示しており、パブリッククラウド推論を超えてアドレス可能なワークロードのセットを広げています。[3]arXiv、「Canary-1B-v2およびParakeet-TDT-0.6B-v3、多言語ASRおよびASTのための効率的かつ高性能なモデル」、arXiv、arxiv.orgドメイン固有のチューニングは並行して発展しています。なぜなら、汎用モデルは依然として医療、規制、または地域固有の語彙に苦労しており、それが音声テキスト変換API市場における専門プロバイダーの余地を開いているからです。これはアラビア語やその他の標準化が進んでいない商業環境において特に関連性が高く、ローカルプレイヤーがグローバルプロバイダーが一貫して提供できない言語カバレッジとデプロイメントの選択肢を提供することで、依然として効果的に競争できます。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アクセント、コードスイッチング、 ノイズ、およびクロストークにわたる精度の低下 | -2.0% | グローバル、アフリカ、南アジア、中東、 東南アジアで最も深刻 | 長期(4年以上) |

| 音声データのプライバシー、セキュリィ、 およびコンプライアンスの負担 | -1.7% | EU、米国、およびグローバルな規制セクター | 中期(2年~4年) |

| 感情推論に関するEU AI法の制限による 音声アナリティクスの上昇余地の縮小 | -1.1% | EU、英国およびAPAC規制市場への先例効果あり | 長期(4年以上) |

| APIの価格設定を圧迫する GPUおよびAIインフラコストの変動 | -0.8% | グローバル、自社コンピュートを持たない 純粋なAPIプロバイダーに最も深刻 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

アクセント、コードスイッチングノイズ、およびクロストークにわたる精度の低下

精度のギャップは音声テキスト変換API市場における実際の制限として残っており、特にクリーンな英語音声条件以外では顕著です。AfriVoxベンチマークを通じて2026年のEACL議事録で発表された研究では、インドおよびアフリカのアクセント付き英語を含むアクセント多様な評価セットで単語誤り率が急上昇したことが示されており、本番パフォーマンスがベンダーのベンチマーク主張から大きく乖離する可能性があることが確認されています。コードスイッチングはさらなる困難の層を加えており、北京語と英語の混合音声に関するarXivの研究では、Whisperファミリーのモデルが単言語音声では良好なパフォーマンスを示す場合でも、ベンチマークタスクで60%を超える混合誤り率を記録する可能性があることが示されました。インド、東南アジア、中東、およびアフリカの企業にとって、これは実際のトラフィックに非標準的なアクセント、重複する話者、または文中の言語変換が含まれる場合、音声テキスト変換API市場が依然として実行リスクを抱えていることを意味します。これらのギャップは購買者に人間によるレビュー、後処理レイヤー、またはより狭いデプロイメント範囲の追加を強いることが多く、音声テキスト変換API市場における大規模展開のコスト効率の根拠を弱めます。多言語およびアクセントに対して堅牢なパフォーマンスがより一貫して改善されるまで、この抑制要因はベンダー評価と購買者の信頼を形成し続けるでしょう。

音声データのプライバシー、セキュリティ、およびコンプライアンスの負担

コンプライアンスは音声テキスト変換API市場における主要な摩擦点であり続けています。なぜなら、音声データには個人的、機密的、または規制された情報が含まれることが多いからです。ヘルスケア、金融サービス、政府、および企業コラボレーション環境の調達チームは、デプロイメントを進める前に処理場所、保持、削除、サブコントラクター、および監査管理について明確にする必要があります。その要件はオンボーディングを遅らせます。なぜなら、音声テキスト変換API市場はモデルの精度を販売しているだけでなく、信頼、文書化、および運用規律も販売しているからです。これが、大手クラウドプロバイダーがヨーロッパおよびその他の機密性の高い管轄区域における規制されたワークロードのためにリージョン制御インフラの拡大を続けている中で、ソブリンおよびプライベートデプロイメントオプションが重要性を増している理由の一つです。ヘルスケアのユースケースは追加のハードルに直面していす。なぜなら、購買者は患者情報に関する正式な契約上の保護を期待しており、これが音声テキスト変換API市場のその部分でスケールアップを目指すベンダーの参入障壁を高めるからです。コンプライアンスへの期待が厳しくなるにつれて、強力な監査資格、デプロイメントの柔軟性、および透明なデータ処理プロセスを持たないプロバイダーは、より長い販売サイクルとより狭い契約アクセスに直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが収益をリードし、サービスが複雑性とともにスケール

ソリューションは2025年の収益の70.23%を占めており、モデル推論API、SDKライセンス、およびプラットフォームサブスクリプションが音声テキスト変換API市場の主要な商業エンジンであり続けていることを示しています。この優位性は、ほとんどの購買者予算がまだどこにあるかを反映しています。なぜなら、企業はより深い実装作業に拡大する前に、まず認識モデル、ストリーミングエンドポイント、およびコアプラットフォーム機能へのアクセスを購入するからです。ソリューションレイヤーはまた、繰り返し使用から恩恵を受けます。なぜなら、会議、コンタクトセンター、またはワークフロー自動化のいずれにおいても、すべての本番ワークロードが音声テキスト変換API市場内で定期的なAPI消費を生成するからです。Microsoftが2026年4月に発表したMAI-Transcribe-1は、25言語にわたる平均単語誤り率の低下、より低い時間単価、および以前のAzure Fastアプローチよりも高速なバッチ速度を強調することでその点を強化しており、大量文字起こしワークロードの経済性を改善しています。モデル効率が向上するにつれて、プロバイダーは音声テキスト変換API市場において商業的に魅力的なユースケースの数を拡大しながら、より低い単価を提供できます。

サービスは2031年まで年平均成長率21.78%で拡大する見込みであり、コアAPIへのアクセスが容易になっても企業の複雑性が増していることを示しています。成長は規制されたデプロイメント、ドメインチューニング、稼働時間のコミットメント、コンプライアンス文書化、およびアーキテクチャサポートに結びついており、これらはすべて基本的なAPIプロビジョニングを超えています。実際には、多くの購買者がテクノロジーの周囲にサービスラッパーを必要としています。なぜなら、本番デプロイメントには語彙適応、セキュリティ設定、ワークフロー統合、およびガバナンス設計が含まれることが多いからです。Speechmaticsが2026年1月にSully.aiとのヘルスケアに特化した自律型スクライビングのためのパートナーシップは、マネージドサービスが音声エンジンの上に位置して、オンプレミスおよびプライベートクラウドオプションを含む異なるデプロイメントモードで臨床ワークフローを提供できることを示しています。これは音声テキスト変換API産業がソリューションから離れているのではなく、失敗のコストが高いデプロイメントにより多くのサービス価値を付加していることを意味します。

デプロイメントモデル別:クラウドがリードし、ハイブリッドおよびソブリンオプションが地位を獲得

クラウドベースのデプロイメントは2025年の収益の59.11%を占め、そのリードは音声テキスト変換API市場をスケールアップするのに役立った統合の容易さ、使用量ベースの課金、および開発者のアクセシビリティを反映しています。パブリッククラウドは、独自の音声インフラを構築せずに迅速なデプロイメントを望む購買者にとって最もシンプルな入口であり続けています。また、より低いコミットメントレベルでの実験をサポートしており、これは音声テキスト変換API市場に参入する製品チームとデジタルビジネスにとって重要でした。それでも、ハイブリッドおよびソブリンクラウドは2031年まで22.43%というより速い年平均成長率で成長する見込みであり、本番利用が拡大するにつれてデプロイメントの好みが変化していることを示しています。Rasaの2026年企業調査では、AIリーダーの63%がハイブリッドアーキテクチャを好み、完全なクラウドベースのデプロイメントを好むのはわずか17%であることが判明しており、これは機密性の高いワークロードに対する制御への購買者需要の強まりと一致しています。

オンプレミスおよびプライベートクラウドは、データローカライゼーション、内部セキュリティポリシー、またはセクター規制が共有インフラの使用を制限する場所では戦略的に重要であり続けています。そのような設定では、デプロイメントモデルは音声テキスト変換API市場において販売後の技術的詳細ではなく、購買決定の一部となります。Microsoftのヨーロッパにおけるソブリンクラウドの拡大とAWSのヨーロッパソブリンクラウドイニシアチブは、インフラプロバイダーが以前はパブリッククラウドの音声サービスを容易に採用できなかった政府および重要セクターからの需要を解放するために投資していることを示しています。このトレンドは音声テキスト変換API市場におけるより広範なシフトを支持しており、クラウドスケールは依然として重要ですが、デプロイメントの柔軟性の所有がより強力な競争上の差別化要因になりつつあります。コンプライアンスの精査が増すにつれて、パブリッククラウド、ハイブリッド、およびプライベート環境を提供できるベンダーは、規制された業種全体でより良いポジションを維持できる可能性があります。

組織規模別:大企業が収益の深みを提供し、中小企業が利用成長を牽引

大企業は2025年の収益の51.91%を占めており、マルチシート契約、大量の通話ボリューム、および正式なサービス要件が依然として音声テキスト変換API市場を支えていることを示しています。これらの購買者は多くの場合、話者分離、マルチチャンネル音声処理、カスタム語彙、監査ログ、および保証されたサポートを必要とし、これが成熟したプラットフォームと提供チームを持つベンダーへの支出を押し上げます。これらのデプロイメントの規模はまた、使用が短期的な実験ではなく継続的なビジネスプロセスに結びついているため、企業を収益の可視性にとって重要にします。Rasaの2026年レポートは、企業の88%がビジネス機能全体で生成AIを定期的に使用しているというマッキンゼーのデータを引用しており、大規模組織がAIツールを日常業務に移行し続けているという見方を支持しています。音声テキスト変換API市場では、これは通常、サービスデスク、会議システム、アナリティクスレイヤー、およびコンプライアンスワークフローとのより深い統合に変換されます。

中小企業は2031年まで年平均成長率21.98%で拡大する見込みであり、その成長は音声テキスト変換API市場への参入障壁の低下を反映しています。消費量ベースの価格設定、セルフサービスのオンボーディング、および開発者に優しいドキュメントにより、小規模企業が大きな初期コミットメントなしに音声機能をテストおよびデプロイすることが容易になっています。AssemblyAIの開発者向けアクセスモデル(2026年の振り返りで強調されたクレジットを含む)は、この広い実験と初期本番作業のプールを支持しています。それでも、中小企業の成長は純粋な需要の話ではありません。なぜなら、オープンソースのオプションが改善されており、特定のボリュームでの長期的なホスト型APIの支出を制限する可能性があるからです。これは音声テキスト変換API市場に複雑な状況を生み出しており、小規模顧客が利用の幅を広げる一方で、プロバイダーはワークロードがスケールするにつれてそれらの顧客がセルフホスティングに移行しないよう、十分なパフォーマンス、利便性、およびガバナンス価値を証明する必要があります。

アプリケーション別:コンテンツ文字起こしがリードを維持し、ワークフロー自動化が戦略的重要性を獲得

コンテンツ文字起こしは2025年のアプリケーション収益の26.68%を占め、音声テキスト変換API市場において最大のユースケースであり続けています。このカテゴリが大きいのは、メディア制作、法的ディスカバリー、ポッドキャストワークフロー、アーカイブされたコミュニケーション、および音声からテキストへの信頼性の高い変換を必要とするキャプションプロセスにすでに組み込まれているからです。その規模はプレミアム価格設定ではなくワークフローの深さと安定した使用量から生まれており、これは重要ではあるものの、音声テキスト変換API市場内でコモディティ化の圧力にもさらされやすいことを意味します。GoogleクラウドのChirp 3の2025年11月の一般提供リリース(話者分離、自動言語検出、音声適応、およびノイズ除去を含む)は、プラットフォームベンダーが多言語および本番グレードのワークロードのためにコア文字起こしスタックを強化し続けていることを示しています。アクセシビリティ要件もこのセグメントを支持しています。なぜなら、キャプション需要はメディア企業を超えて公共、教育、および企業コミュニケーション設定にまで広がっているからです。

音声対応ワークフロー自動化およびノート生成は2031年まで年平均成長率22.78%で拡大する見込みであり、音声テキスト変換API市場において最も成長の速いアプリケーション領域となっています。このセグメントが重要なのは、文字起こしがもはや最終製品として扱われず、代わりに要約、CRM更新、コンプライアンスフラグ、スケジューリングアクション、および構造化されたノート作成のトリガーとなるからです。そのモデルでは、音声認識の価値は静的な文字起こしを生成するのではなく、運用システムに供給するため上昇します。Otter.aiが2026年4月に発表した会話型ナレッジエンジンは、ベンダーが音声インタラクションを検索可能な組織的知識と連携した作業成果に変換しようとしている様子を示しています。したがって、音声テキスト変換API市場は言語キャプチャ、コンテキスト抽出、および次のステップの自動化が同じワークフローに存在するアプリケーションへと移行しており、これがリアルタイムパフォーマンスと統合品質の戦略的重要性を高めています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信がリードし、ヘルスケアが最速のモメンタムを構築

ITおよび通信は2025年の収益の18.88%を占めており、音声テキスト変換API市場における直接の購買者とインフライネーブラーの両方としてのセクターの役割を反映しています。テクノロジーベンダー、サービスプロバイダー、コミュニケーションプラットフォーム、および通信事業者はすべて、カスタマーサービス、内部ツール、および製品開発において音声認識を展開しています。これは集中した支出を生み出します。なぜなら、デジタルサービスを構築または再販する同じ組織が、自社の業務全体でも音声APIを消費するからです。彼らの要件は多くの場合、スケール、稼働時間、統合の深さ、および多言語処理を中心としており、これが彼らを音声テキスト変換API市場における重要なリファレンス購買者にしています。このセグメントの位置はまた戦略的に重要です。なぜなら、これらの購買者は企業ユーザーに公開する製品とプラットフォームを通じて下流の採用に影響を与えるからです。

ヘルスケアおよびライフサイエンスは2031年まで年平均成長率23.71%で拡大する見込みであり、音声テキスト変換API市場において最も成長の速いエンドユーザーセグメントとなっています。成長は、音声キャプチャが管理負担を直接軽減し、記録の構造化を支援するアンビエントスクライビング、臨床文書自動化、および患者受付ワークフローによって推進されています。SpeechmaticsとSully.aiは2026年1月に、自律型エージェントと臨床スクライビングワークフローを中心に構築されたヘルスケアに特化したパートナーシップを通じてこの方向性を強調しました。同発表では、精度と医療キーワードリコールに関する強力な医療モデルのパフォーマンスも指摘されており、臨床利用が汎用ベンチマークスコアよりもドメイン精度に依存していることを強化しています。BFSI、政府、教育、メディア、小売、および旅行は音声テキスト変換API産業の関連部分であり続けていますが、ヘルスケアはコンプライアンス、ワークフロー価値、および測定可能な生産性向上が現在最も明確に組み合わさっている分野です。

地域分析

北米は2025年のグローバル収益の32.44%を占め、音声テキスト変換API市場において最大の地域的ポジションを持っています。この地域はAPIプロバイダー、企業ソフトウェア購買者、ヘルスケアテクノロジーの採用、およびAI対応コミュニケーションツールの早期本番デプロイメントの高密度な集中から恩恵を受けています。価格競争はここで特に顕著です。なぜなら、主要ベンダーが新しい音声モデルとストリーミング製品を矢継ぎ早に発表し、購買者の選択肢と同時にマージン圧力を高めたからです。OpenAIが2026年5月に発表したGPT-Realtime-Whisperの1分あたり0.017米ドルという価格は、その価格圧力を加え、バンドルされた音声オファリングが音声テキスト変換API市場における購買者の期待にどのように影響しているかを示しました。北米はまた、臨床アンビエントスクライビングと企業会議インテリジェンスの主要な需要アンカーであり続けており、使用量と高付加価値機能の需要の両方を維持するのに役立っています。

アジア太平洋地域は2031年まで年平均成長率22.66%で成長する見込みであり、音声テキスト変換API市場において最も成長の速い地域ブロックとなっています。需要は言語的多様性、政府のデジタル化プログラム、およびインド、フィリピン、マレーシアなどの国々における大規模なコンタクトセンターアウトソーシングによって形成されています。この地域はまた、ローカライズされた言語、混合言語音声、およびデプロイメントの柔軟性をより強く重視しており、これが地域ベンダーに音声テキスト変換API市場でより大きなグローバルプロバイダーと競争する余地を与えています。iFLYTEKの2026年の東南アジアへの拡大(シンガポールの能力強化とローカライズされたソブリンAIポジショニングを含む)は、地域に合わせたデプロイメントと言語サポートへの需要が引き続き高まっていることを反映しています。

ヨーロッパは音声テキスト変換API市場において重要ではあるがより複雑な役割を担っています。なぜなら、需要は堅調である一方でコンプライアンスへの期待が高まり続けているからです。MicrosoftとAWSのソブリンおよびリージョン制御インフラオプションは、ベンダーがデータ処理、居住、および調達管理に関する企業の懸念に対処するのを支援しています。中東・アフリカはサウジアラビアとアラブ首長国連邦で新興の機会を示しており、アラビア語AIの需要とソブリンデプロイメントの優先事項が音声テキスト変換API市場における地域のユースケースを強化しています。南米もまた、特にコンタクトセンター自動化と金融サービスワークフローにおいて、ローカライズされたオファリングと地域パートナーシップが企業購買者にとって音声デプロイメントを容易にするにつれて、牽引力を得ています。

競争環境

音声テキスト変換API市場は、ハイパースケーラー、確立された企業向けAIベンダー、および音声ネイティブスペシャリストからなる3層の競争造を持っています。Alphabet、Amazon、およびMicrosoftなどのハイパースケーラーは、自社インフラ、広範な開発者エコシステム、および音声機能を隣接するAIサービスとバンドルする能力から恩恵を受けています。IBM、Baidu、およびiFLYTEKなどの確立されたベンダーは、調達が重視される環境で依然として重要な企業リーチ、地域的な親しみやすさ、または言語固有の強みをもたらします。Deepgram、AssemblyAI、Speechmatics、およびSonioxなどのスペシャリストは、レイテンシ、認識品質、開発者エクスペリエンス、およびワークフロー固有のパフォーマンスでより直接的に競争しています。音声テキスト変換API市場全体で、主要な競争上のシフトは文字起こし、推論、および音声出力が一緒に提供されるバンドルされた音声スタックへと向かっており、これがスタンドアロンの文字起こしサービスの価格決定力を低下させる可能性があります。

OpenAIは2026年5月にGPT-Realtime-Whisper、GPT-Realtime-2、およびGPT-Realtime-Translateを発表することでそのシフトを強化し、リアルタイム音声認識を別個のユーティリティとして販売するのではなく、より広範な音声エージェントオファリングの中に位置付けました。AssemblyAIはUniversal-3 Pro Streaming、Medical Mode、およびフラットレートの音声エージェントAPIで応答し、スペシャリストベンダーが低レイテンシ、垂直チューニング、およびシンプルな価格モデルを通じてポジションを守っていることを示しました。MicrosoftはMAI-Transcribe-1をより広範なAIスタックに追加し、Copilot VoiceやTeamsなどの製品にモデルを結びつけており、プラットフォーム統合が音声テキスト変換API市場における主要な流通上の優位性になっていることを示しています。IBMもまたパートナー統合を通じてwatsonx Orchestrateの音声機能を拡大しており、オーケストレーションプラットフォームが音声採用の重要なゲートウェイになりつつあることを強調しています。

より強いバンドル圧力があっても、音声テキスト変換API市場には規制されたデプロイメント、医療文書、ソブリンクラウド環境、および低リソース言語カバレッジにおける機会領域が依然として存在します。監査可能性、プライベートデプロイメントサポート、および強力なストリーミングパフォーマンスを組み合わせることができるベンダーは、購買者が低コストの文字起こし以上のものを必要とする場合に、差別化された価格設定を維持できます。Nuanceはその音声資産がすでにMicrosoftに吸収されているため、独立した競争力として機能しなくなっており、別個のベンダープロファイリングは独立したプレイヤーの数を過大評価することになります。そのシフトにより、デプロイメント制御とモデルの柔軟性が重要な企業ースケースをターゲットとするCohere等の新しいプロバイダーやその他のスペシャリストプラットフォームの間での独立した比較がより関連性を持つようになります。

音声テキスト変換API産業リーダー

Alphabet Inc.

Amazon.com, Inc.

Microsoft Corporation

International Business Machines Corporation

Deepgram, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:OpenAIは2026年5月7日にGPT-Realtime-Whisperを発表しました。これは1分あたり0.017米ドルで価格設定されたストリーミング音声テキスト変換モデルであり、GPT-Realtime-2、GPT-5クラスの推論(100万音声入力トークンあたり32米ドル)、および70以上の入力言語をサポートするGPT-Realtime-Translateとともに提供され、リアルタイム音声エージェントパイプラインでDeepgramおよびAssemblyAIとの直接競争に参入しました。Deutsche TelekomおよびZillowは初期の本番パートナーの一つです。

- 2026年5月:AssemblyAIは2026年5月1日にUniversal-3 Pro Streamingを発表し、主要なストリーミングプロバイダーの中で最低となる英語全体で8.14%の単語誤り率を達成し、200ミリ秒未満のエンドツーエンドレイテンシを実現しました。同社は同時に、医療エンティティの見逃しを20%以上削減するMedical Modeと、OpenAIのリアルタイムAPIより約4倍安い1時間あたり4.50米ドルのフラットレートの音声エージェントAPIも発表しました。

- 2026年4月:Deepgramは13億米ドルの評価額でシリーズCとして1億3,000万米ドル調達し、同時に10言語にわたるリアルタイムコードスイッチングを備えた初の多言語会話型音声認識モデルであるFlux Multilingualを発表しました。

- 2026年4月:Otter.aiは2026年4月28日に会話型ナレッジエンジンを発表し、外部ツール、AIチャット、およびOtter for Desktopにわたる企業検索を可能にするMCPクライアント機能を組み込みました。同社は2025年に年間経常収益1億米ドルを突破していました。

グローバル音声テキスト変換API市場レポートの範囲

音声テキスト変換API市場には、文字起こし、キャプション、音声コマンド、およびコールセンター自動化などのアプリケーション向けに音声音声を書き言葉テキストに変換するクラウドベースおよびオンプレミスのAPIが含まれます。開発者と企業がアプリ、ワークフロー、およびデジタルプラットフォームに音声認識を組み込むために使用するリアルタイムおよびバッチ文字起こしソリューションの両方をカバーしています。

音声テキスト変換API市場レポートは、コンポーネント(ソフトウェアおよびサービス)、デプロイメントモデル(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、および中小企業)、アプリケーション(コンテンツ文字起こし、コンタクトセンターおよびカスタマー管理、字幕・キャプション生成、不正検出・防止、リスクおよびコンプライアンス管理、音声対応ワークフロー自動化およびノート生成)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、メディアおよびエンターテインメント、小売・Eコマース、政府および防衛、教育、旅行およびホスピタリティ)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウドベース |

| オンプレミスおよびプライベートクラウド |

| ハイブリッドおよびソブリンクラウド |

| 大企業 |

| 中小企業 |

| コンテンツ文字起こし |

| コンタクトセンターおよびカスタマー管理 |

| 字幕・キャプション生成 |

| 不正検出・防止 |

| リスクおよびコンプライアンス管理 |

| 音声対応ワークフロー自動化およびノート生成 |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 小売・Eコマース |

| 政府および防衛 |

| 教育 |

| 旅行およびホスピタリティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| デプロイメントモデル別 | クラウドベース | |

| オンプレミスおよびプライベートクラウド | ||

| ハイブリッドおよびソブリンクラウド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | コンテンツ文字起こし | |

| コンタクトセンターおよびカスタマー管理 | ||

| 字幕・キャプション生成 | ||

| 不正検出・防止 | ||

| リスクおよびコンプライアンス管理 | ||

| 音声対応ワークフロー自動化およびノート生成 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| メディアおよびエンターテインメント | ||

| 小売・Eコマース | ||

| 政府および防衛 | ||

| 教育 | ||

| 旅行およびホスピタリティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

音声テキスト変換API市場の現在の規模と見通しは?

音声テキスト変換API市場は2025年に24億4,000万米ドルと評価され、2026年に27億米ドルに達し、年平均成長率20.23%で2031年までに72億1,000万米ドルに達する見込みです。

音声テキスト変換APIにおいて最も速く成長しているデプロイメントモデルはどれですか?

ハイブリッドおよびソブリンクラウドは最も速く成長しているデプロイメントモデルであり、企業がデータとコンプライアンスに対するより多くの制御を求める中、2031年まで年平均成長率22.43%が見込まれています。

ヘルスケアが音声認識APIの主要な成長分野になりつつある理由は何ですか?

ヘルスケアおよびライフサイエンスは2031年まで23.71%で成長する見込みです。なぜなら、プロバイダーが臨床文書、アンビエントスクライビング、および患者受付ワークフローに音声ツールを使用しているからです。

最も速く拡大しているアプリケーション領域はどれですか?

音声対応ワークフロー自動化およびノート生成は、単純な文字起こしからアクション指向の音声ワークフローへのシフトを反映して、年平均成長率22.78%で最速の成長を記録すると予想されています。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋地域は多言語需要、政府デジタル化プログラム、および大規模なコンタクトセンターアウトソーシング活動に支えられ、2031年まで22.66%で最速の成長が見込まれています。

ベンダーを選定する際に購買者が注意すべき主なリスクは何ですか?

主なリスクは、アクセントのある音声や騒音の多い音声における精度の低下、コードスイッチングエラー、データプライバシーの義務、および規制された環境におけるコンプライアンスに準拠したデプロイメントオプションの必要性です。

最終更新日: