Marktgröße und Marktanteil für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

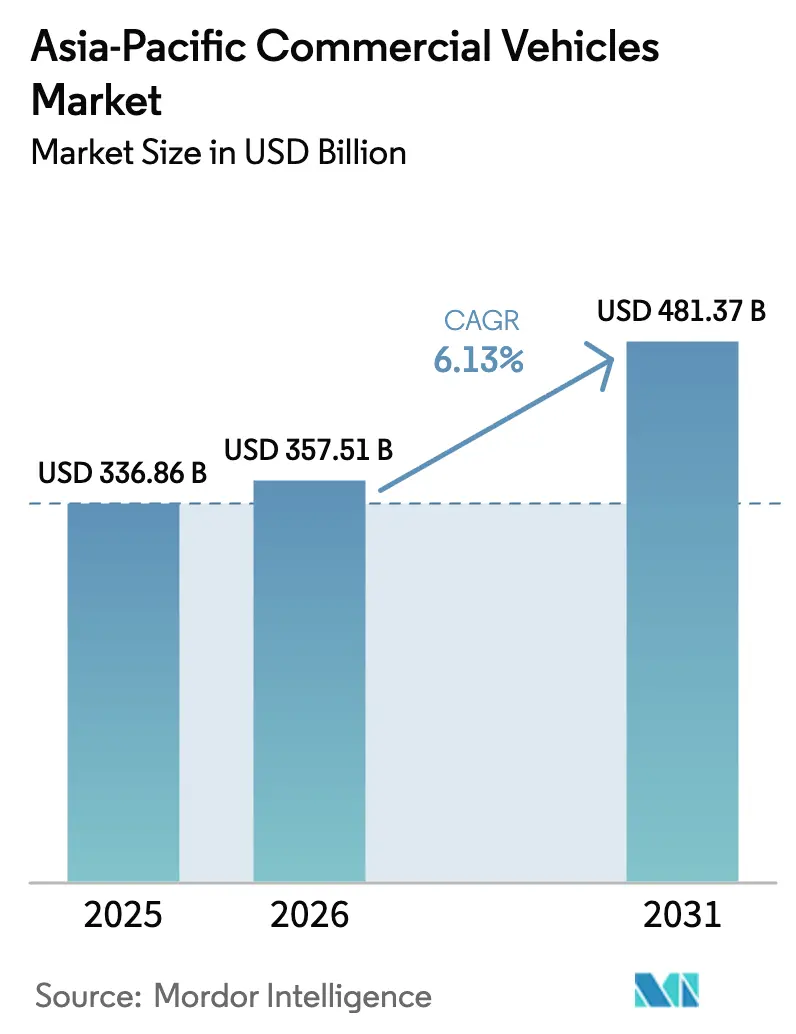

| Marktgröße im Basisjahr (2025) | 336.86 Milliarden US-Dollar |

| Marktgröße (2026) | 357.51 Milliarden US-Dollar |

| Marktgröße (2031) | 481.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum wird voraussichtlich von 336,86 Milliarden USD im Jahr 2025 auf 357,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,13 % über den Zeitraum 2026–2031 einen Wert von 481,37 Milliarden USD erreichen. Starke E-Commerce-Aktivitäten, synchronisierte Infrastrukturkorridore und verschärfte städtische Emissionsvorschriften gestalten die Flottenentscheidungen in der gesamten Region neu. Leichte Nutzfahrzeugtransporter gewinnen bei Betreibern der letzten Meile an Beliebtheit, die eine flexible Nutzlastkapazität schätzen, während Verbrennungsmotormodelle im Fernfrachtverkehr nach wie vor dominieren, jedoch durch batterie-elektrische und Brennstoffzellen-Alternativen unter Druck geraten. China verfügt über Skalenvorteile durch vertikal integrierte Lieferketten, während Indien aufgrund industrieller Anreize und neuer Schnellstraßenverbindungen ein schnelleres Wachstum verzeichnet. Wettbewerbsstrategien drehen sich nun um die vertikale Batterieintegration, Flotte-als-Dienstleistung-Verträge und branchenübergreifende OEM-Technologiepartnerschaften.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten leichte Nutzfahrzeug-Pickups mit einem Marktanteil von 34,26 % am Markt für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum im Jahr 2025, während leichte Nutzfahrzeugtransporter bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Antriebsart entfielen im Jahr 2025 61,73 % der Marktgröße für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum auf Verbrennungsmotoren; Elektromodelle wachsen bis 2031 mit einer CAGR von 6,22 %.

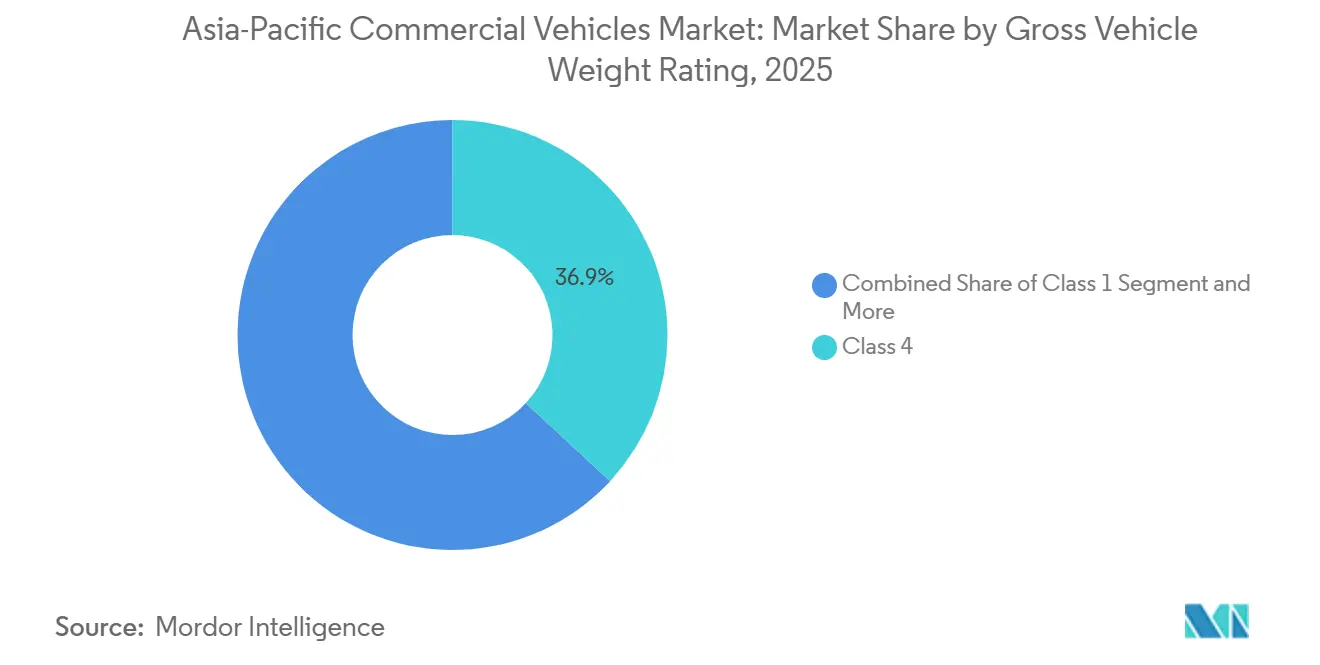

- Nach zulässigem Gesamtgewicht erfassten Klasse-4-Fahrzeuge im Jahr 2025 36,87 % des Volumens, während Klasse-1-Plattformen voraussichtlich mit einer CAGR von 6,25 % wachsen werden.

- Nach Endverbrauchsbranche repräsentierten Logistik und E-Commerce im Jahr 2025 44,46 % der Nachfrage und werden bis 2031 mit einer CAGR von 6,17 % steigen.

- Nach Land dominierte China im Jahr 2025 mit 38,74 % des regionalen Volumens; Indien wird bis 2031 voraussichtlich mit einer CAGR von 6,19 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt die Nachfrage nach Transportern und Pickups für die letzte Meile | +1.5% | Global, mit Schwerpunkt in China, Indien und städtischen Ballungsräumen in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Strengere CO₂- und NOx-Vorschriften beschleunigen die Flottenerneuerung | +1.2% | China, Japan, Südkorea, mit Ausstrahlungseffekten auf ASEAN-6 | Mittelfristig (2–4 Jahre) |

| Infrastrukturförderung erweitert Transportrouten | +0.9% | Indien, Indonesien, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| OEM-geführte Batteriewechsel-Ökosysteme senken die Gesamtbetriebskosten | +0.8% | China, Indien, Singapur | Mittelfristig (2–4 Jahre) |

| Digitale Frachtabgleichplattformen steigern die Anlagenauslastung | +0.7% | Indien, China, Indonesien | Mittelfristig (2–4 Jahre) |

| Wasserstoffkorridor-Pilotprojekte für schwere Nutzfahrzeuge im Fernverkehr | +0.4% | Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt die Nachfrage nach Transportern und Pickups für die letzte Meile

Im Jahr 2025 erreichte die Online-Einzelhandelsdurchdringung in Südostasien einen erheblichen Anteil am Gesamtumsatz, was zu einem deutlichen Anstieg der Bestellungen für zusätzliche leichte Nutzfahrzeuge mit jedem Prozentpunkt Zuwachs beim E-Commerce-Anteil führte. China verarbeitete im Jahr 2025 ein immenses Volumen an Expresspaketen, unterstützt durch eine beträchtliche Flotte von Transportern und Pickups. Gleichzeitig haben Indiens Schnellhandels-Hubs ihre Flotten im selben Jahr erheblich ausgebaut.

Strengere CO₂- und NOx-Vorschriften beschleunigen die Flottenerneuerung

Die National-VI-b-Grenzwerte in China, die Bharat-Stage-VI-Upgrades in Indien und die ausgeweiteten Niedrigemissionszonen in Südkorea zwingen Betreiber dazu, Diesel-Lkw aus der Zeit vor 2015 früher auszumustern und in konforme Modelle zu investieren, die den Zugang zu umsatzstarken städtischen Korridoren sichern.[1]„Durchführungsbestimmungen für die National-VI-b-Normen”, Ministerium für Industrie und Informationstechnologie, miit.gov.cn Nachrüstkosten, die je Fahrzeug erheblich variieren, und gewichtsbasierte Steuerstrafen in Japan haben die Berechnungen zugunsten des Leasings neuerer Fahrzeuge verschoben [2]„Revisionen der gewichtsbasierten Steuer 2024”, Ministerium für Land, Infrastruktur, Verkehr und Tourismus, mlit.go.jp . Thailand hat eine Frist für die Abschaffung der Euro-III-Norm bis 2028 festgelegt, was eine Welle vorzeitiger Ersatzbeschaffungen ausgelöst hat.

Infrastrukturförderung erweitert Transportrouten

Indiens PM-Gatishakti-Programm hat in kurzer Zeit ein bedeutendes Netz von Schnellstraßen geschaffen, die durchschnittlichen Frachtzeiten erheblich verkürzt und die Nachfrage nach schweren Nutzfahrzeugen gesteigert. Ebenso haben Indonesiens Ausbau der Trans-Sumatra-Mautstraßen und Thailands Modernisierungen des Östlichen Wirtschaftskorridors die Transitzeiten effektiv verkürzt und den Einsatz schnellerer Fahrzeugklassen begünstigt.

OEM-geführte Batteriewechsel-Ökosysteme senken die Gesamtbetriebskosten für Stadtbusse

CATLs EVOGO und Sun Mobilitys Stationen haben den Busbetrieb revolutioniert und die Ausfallzeiten erheblich reduziert. Dank ihrer standardisierten Packschnittstellen ermöglichen diese Stationen schnelle Batteriewechsel, steigern die Effizienz und minimieren Unterbrechungen. Durch die Abkehr von herkömmlichen Lademethoden können Flottenoperatoren höhere Auslastungsraten und größere betriebliche Flexibilität genießen. Darüber hinaus könnte dieser bahnbrechende Ansatz die Gesamtbetriebskosten langfristig erheblich senken und stellt eine finanziell kluge Wahl für Flottenoperatoren dar, die den Wandel hin zu nachhaltiger Mobilität unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für elektrische Nutzfahrzeuge | -0.9% | Global, mit starken Auswirkungen in Indien, Indonesien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Halbleitern und Komponenten in der Lieferkette | -0.6% | Global, mit Schwerpunkt in den Fertigungszentren Japans und Südkoreas | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen für Diesel-Fahrzeuge in städtischen Niedrigemissionszonen | -0.5% | China, Japan, Südkorea, Singapur, mit Ausweitung auf Bangkok, Jakarta, Manila | Mittelfristig (2–4 Jahre) |

| Begrenztes LFP-Lithiumangebot in Indonesien verzögert die Lokalisierung | -0.3% | Indonesien, mit Ausstrahlungseffekten auf die Batteriefertigungspläne in Malaysia und Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für elektrische Nutzfahrzeuge

Im Jahr 2025 sind elektrische Nutzfahrzeuge deutlich teurer als ihre Diesel-Pendants. Diese Preislücke stellt eine erhebliche Herausforderung dar, insbesondere in aufstrebenden ASEAN-Märkten, in denen der Zugang zu zinsgünstiger grüner Finanzierung begrenzt ist. Die hohen Anschaffungskosten für Elektrofahrzeuge behindern deren Einführung, insbesondere bei kleinen und mittleren Unternehmen (KMU), die diese Märkte überwiegend bevölkern. Während Indiens FAME-II-Initiative die Unterstützung auf Elektrobusse ausweitet, vernachlässigt sie das Segment der leichten Nutzfahrzeuge. Infolgedessen wenden sich städtische Lieferoperatoren zunehmend Batterie-als-Dienstleistung-Leasingverträgen zu, da diese im Vergleich zum direkten Fahrzeugkauf eine flexiblere und wirtschaftlichere Wahl darstellen.

Engpässe bei Halbleitern und Komponenten in der Lieferkette

Aufgrund eines Mangels an Automobil-Chips sehen sich mehrere Automobilhersteller mit Verzögerungen bei der Einführung neuer Modelle und der Implementierung fortschrittlicher Fahrerassistenzfunktionen konfrontiert. Diese Knappheit hat die Lieferkette der Automobilindustrie gestört und wirkt sich auf Produktionspläne und technologische Fortschritte in der gesamten Branche aus. Sowohl Isuzu als auch Hino haben Produktionskürzungen für 2025 angekündigt und begründen dies mit einem eingeschränkten Angebot an Wechselrichtern und Batteriesteuergeräten aus Gießereien in Taiwan und Südkorea. Diese Lieferkettenprobleme verdeutlichen die anhaltende Abhängigkeit von Halbleiterfertigungszentren in Asien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: E-Commerce verändert den Mix bei leichten Nutzfahrzeugen

Leichte Nutzfahrzeug-Pickups hielten im Jahr 2025 einen Marktanteil von 34,26 % am Markt für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum als vielseitige Arbeitstiere in ländlichen Gebieten. Der Nutzen des Teilsegments im Bau- und Landwirtschaftsbereich hält die Nachfrage stabil, obwohl das Wachstum hinter geschlossenen Transportern zurückbleibt. Leichte Nutzfahrzeugtransporter werden voraussichtlich überholen und bis 2031 mit einer CAGR von 6,15 % aufgrund des Schwungs bei der Zustellung auf der letzten Meile wachsen. Im Markt für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum vollziehen Busse den Übergang zu batterie-elektrischen Modellen, wie der erhebliche Einsatz neuer elektrischer Stadtbusse in China auf mittlere Sicht verdeutlicht. Während schwere Nutzfahrzeuge die Fernverkehrskorridore dominieren, wird ihre Elektrifizierung durch Herausforderungen beim Batteriegewicht behindert. Im Gegensatz dazu setzen mittelschwere Nutzfahrzeuge auf reichweitenverlängerte Hybride, die auf Regionalrouten zugeschnitten sind.

In den letzten Jahren haben Toyota, Hino und Mitsubishi Fuso ihre Forschungs- und Entwicklungsanstrengungen unter dem Dach der Commercial Japan Partnership Technologies Corporation gebündelt, um die Entwicklung von Brennstoffzellenprodukten zu beschleunigen. Kürzlich nutzte BYD seine vertikal integrierten Batterien, um die Eigentumskosten zu senken und Logistikausschreibungen in ganz Südostasien zu gewinnen. Tata Motors erzielte einen Meilenstein durch den Verkauf einer beträchtlichen Anzahl von Ace-EV-Einheiten und sicherte sich damit einen nennenswerten Anteil am städtischen Segment der letzten Meile in Indien, was die schnelle Akzeptanz von Elektrofahrzeugen unter 1,8 Tonnen unterstreicht.

Nach Antriebsart: Elektrisch gewinnt trotz Dominanz des Verbrennungsmotors

Verbrennungsmotoren hielten im Jahr 2025 einen Anteil von 61,73 % am Markt für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum, gestützt durch die Leistungsfähigkeit von Diesel im Fernverkehr. Der elektrische Antrieb steigt dennoch mit einer CAGR von 6,22 %, da die Packkosten unter 100 USD pro Kilowattstunde sinken und Batteriewechselnetzwerke Reichweitenbedenken beseitigen. Im Jahr 2025 dominierten batterie-elektrische Fahrzeuge den Markt für elektrische Nutzfahrzeuge und repräsentierten den überwiegenden Teil der Verkäufe, wobei der Schwerpunkt auf städtischen Transportern und Linienbussen lag. Gleichzeitig rückten Brennstoffzellen-Lkw, angeführt von Japan und Südkorea, in die Phase kommerzieller Pilotprojekte vor. Für Flotten, die vor einer vollständigen Elektrifizierung zurückschrecken, stellen Hybrid- und Plug-in-Hybrid-Varianten eine praktikable Nachrüstoption dar.

Im Bereich der Verbrennungsmotoren hält Diesel weiterhin einen erheblichen Anteil. Im Gegensatz dazu behauptet Compressed Natural Gas (CNG) eine nennenswerte Präsenz in Indien und Pakistan, gestützt durch günstige Kraftstoffökonomie. Der verbleibende Marktanteil verteilt sich auf Benzin und LPG, überwiegend bei leichteren Pickups und Transportern, wo die Emissionsvorschriften weniger streng sind.

Nach zulässigem Gesamtgewicht: Klasse 4 führt, Klasse 1 beschleunigt

Klasse-4-Fahrzeuge erfassten im Jahr 2025 36,87 % der Marktgröße für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum und überbrücken die Logistik zwischen Hafen und Lager. Klasse-1-Plattformen werden voraussichtlich mit einer CAGR von 6,25 % wachsen, da sich Mikro-Fulfillment-Hubs in dicht besiedelten Städten vervielfachen.

Tatas Ace EV beweist, dass Klasse-1-Elektrofahrzeuge bei hoher Auslastung Kostenparität erreichen können. In naher Zukunft plant BYD den Export seiner mittelreichweitigen Klasse-4-Elektrofahrzeuge nach Thailand und Indonesien, was die wachsende Akzeptanz im regionalen Vertrieb unterstreicht.

Nach Endverbrauchsbranche: Logistik dominiert, Bauwesen hinkt hinterher

Logistik- und E-Commerce-Nutzer dominierten im Jahr 2025 mit 44,46 % der Nachfrage und verzeichneten ebenfalls eine robuste CAGR von 6,17 % bis 2031, was die Dynamik des digitalen Einzelhandels widerspiegelt. Finanzierungslücken bei Projekten haben die Erneuerungszyklen für Ausrüstungen verlangsamt, wodurch Bau und Bergbau hinter anderen Sektoren zurückbleiben.

Öffentliche Verkehrsbetriebe vollziehen zunehmend den Übergang zu emissionsfreien Flotten als Reaktion auf städtische Vorschriften. Versorgungsunternehmen und kommunale Dienste, beeinflusst durch Lärm- und Emissionsbeschränkungen in Wohngebieten, tragen einen kleineren Anteil zum Markt bei.

Geografische Analyse

Chinas Synergien aus heimischem Lithiumabbau, Zellenproduktion und Endmontage bieten erhebliche Kostenvorteile gegenüber globalen Wettbewerbern. Seit der Einführung der National-VI-b-Emissionsvorschriften hat China, das im Jahr 2025 38,74 % des regionalen Volumens hielt, einen schnelleren Austausch der Diesel-Flotte erlebt, was zu einem erheblichen Anstieg der Neuzulassungen von Elektrobussen geführt hat. In Indien haben die PM-Gati-Shakti-Schnellstraßen die Frachtzeiten deutlich verkürzt und eine starke Nachfrage nach schweren Nutzfahrzeugen ausgelöst, die bis 2031 voraussichtlich mit einer robusten CAGR von 6,19 % wachsen wird. Gleichzeitig unterstreicht Tatas Erfolg mit dem Ace EV die wachsende Lebensfähigkeit kompakter Elektrofahrzeuge in dicht besiedelten Ballungsräumen [3]„Ace EV Meilenstein-Mitteilung”, Tata Motors, tatamotors.com .

Japan und Südkorea führen Wasserstoffinitiativen an, decken einen erheblichen Teil der Mehrkosten für Brennstoffzellen-Lkw und bauen Betankungsinfrastruktur auf. Modernisierungen des Östlichen Wirtschaftskorridors in Thailand haben zu einem deutlichen Anstieg der Lkw-Zulassungen in Schlüsselregionen geführt. Indonesiens Trans-Sumatra-Mautstraße hat Fernstrecken erheblich verkürzt und die Nachfrage nach mittelschweren Nutzfahrzeugen angekurbelt. In Australien unterstützt die Clean Energy Finance Corporation Wasserstoffstationen, um die Einführung von Brennstoffzellen-Lkw in den kommenden Jahren zu erleichtern.

Vietnams neu hinzugefügte Spuren auf dem Nord-Süd-Expressway haben die Frachtzeiten zwischen Hanoi und Ho-Chi-Minh-Stadt erheblich verkürzt und eine Verlagerung vom Küstenschifffahrt zum Straßentransport für Fracht gefördert. Unterdessen verlassen sich die Philippinen, Bangladesch und Pakistan weiterhin auf importierte gebrauchte Diesel-Lkw, wobei Pakistan aufgrund staatlicher Kraftstoffsubventionen CNG-Lkw bevorzugt.

Wettbewerbslandschaft

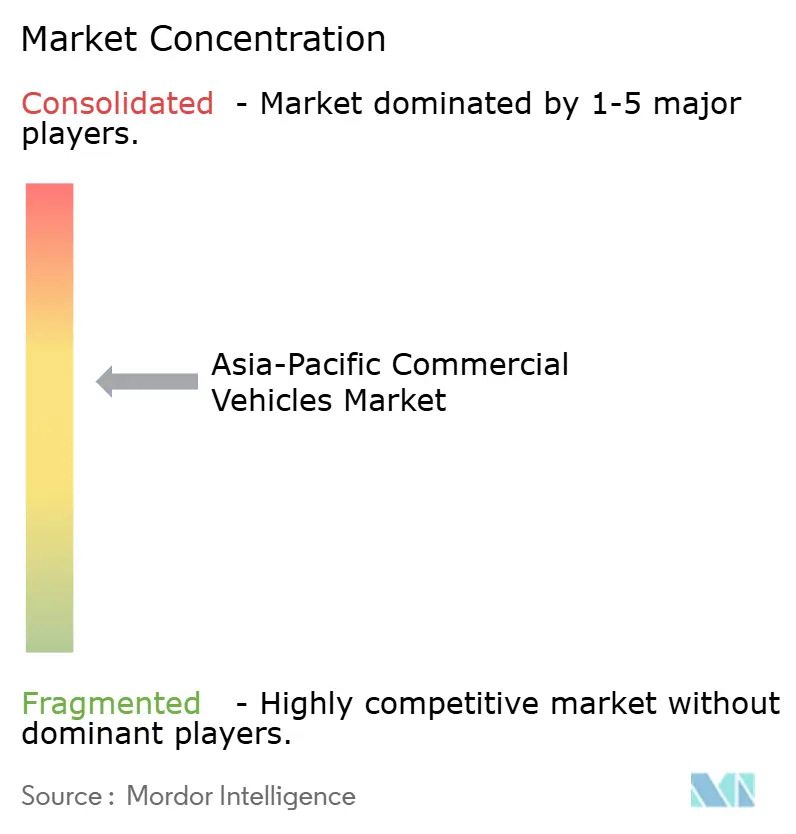

Im Markt für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum ist die Landschaft mäßig fragmentiert, wobei die führenden OEMs einen erheblichen Anteil am Marktvolumen halten. Zu den wichtigsten Strategien zur Aufrechterhaltung des Marktanteils gehören die vertikale Batterieintegration, kollaborative Forschungs- und Entwicklungskonsortien sowie das Angebot von Flotte-als-Dienstleistung-Paketen. Toyota, Hino und Mitsubishi Fuso haben ihre Technologiebudgets gebündelt mit dem Ziel, in den kommenden Jahren erhebliche Reduzierungen der Entwicklungskosten pro Einheit zu erzielen.

BYD nutzte seine interne Batterieversorgung, um Logistikverträge in Thailand, Indonesien und Malaysia zu gewinnen und dabei Kostenmetriken zu erzielen, die traditionelle Diesel-Wettbewerber unterbieten. Hyundai hat Fortschritte bei der Brennstoffzellenhaltbarkeit patentiert, während Isuzu und Volvo zusammengearbeitet haben, um elektrische mittelschwere Plattformen zu entwickeln, die auf Japan und Australien zugeschnitten sind.

Innovationen wie digitale Zwillinge, Over-the-Air-Updates und die Einhaltung der ISO-26262-Sicherheitsstandards werden zu wichtigen Differenzierungsmerkmalen im Markt. Foton und Ashok Leyland nutzen Softwarelösungen, um Wartungsausfallzeiten zu minimieren. Gleichzeitig kombinieren regionale Akteure wie DRB-HICOM und Esemka kostengünstige Montagemethoden mit Partnerschaften chinesischer Batterielieferanten, um budgetbewusste Flotten zu bedienen.

Marktführer der Branche für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum

Anhui Ankai Automobile Co. Ltd.

Dongfeng Motor Corporation

Isuzu Motors Limited

Toyota Motor Corporation

Wuling Motors Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Toyota, Hino und Daimler Truck begannen mit der Integration von Mitsubishi Fuso und Hino unter einer einzigen Holdinggesellschaft und positionierten sich für eine Tokioter Börsennotierung zur Finanzierung von Wasserstoff- und autonomer Forschung.

- Juni 2025: Tata Motors stellte den Tata Ace Pro EV und den Intra EV vor, jeweils ausgestattet mit fortschrittlicher Telematik und größerer Nutzlast für die städtische Logistik.

Berichtsumfang des Marktes für gewerbliche Fahrzeuge im asiatisch-pazifischen Raum

Der Umfang des Berichts umfasst Fahrzeugtyp (Busse, Schwere/Mittelschwere/Leichte Nutzfahrzeuge, Pickups und Transporter), Antrieb (Elektrisch und Verbrennungsmotor), Gewichtsklasse (Klasse 1 und mehr), Endverwendung (Logistik, Bauwesen, öffentlicher Nahverkehr, Versorgungsunternehmen und Sonstige) sowie Geografie (Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand und übriger asiatisch-pazifischer Raum).

| Busse |

| Schwere Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Leichte Nutzfahrzeug-Pickups |

| Leichte Nutzfahrzeugtransporter |

| Elektrisch | Batterie-elektrisch |

| Brennstoffzellen-elektrisch | |

| Hybrid-elektrisch | |

| Plug-in-Hybrid-elektrisch | |

| Verbrennungsmotor (ICE) | Diesel |

| CNG | |

| Benzin | |

| LPG |

| Klasse 1 (< 1,8 t) |

| Klasse 2 (1,8 – 3,5 t) |

| Klasse 3 (3,5 – 7,5 t) |

| Klasse 4 (7,5 – 16 t) |

| Klasse 5 (> 16 t) |

| Logistik und E-Commerce |

| Bauwesen und Bergbau |

| Öffentlicher Nahverkehr |

| Versorgungsunternehmen und kommunale Dienste |

| Sonstige (Landwirtschaft, Einzelhandel) |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Übriger asiatisch-pazifischer Raum |

| Nach Fahrzeugtyp | Busse | |

| Schwere Nutzfahrzeuge | ||

| Mittelschwere Nutzfahrzeuge | ||

| Leichte Nutzfahrzeug-Pickups | ||

| Leichte Nutzfahrzeugtransporter | ||

| Nach Antriebsart | Elektrisch | Batterie-elektrisch |

| Brennstoffzellen-elektrisch | ||

| Hybrid-elektrisch | ||

| Plug-in-Hybrid-elektrisch | ||

| Verbrennungsmotor (ICE) | Diesel | |

| CNG | ||

| Benzin | ||

| LPG | ||

| Nach zulässigem Gesamtgewicht (Tonnageklasse) | Klasse 1 (< 1,8 t) | |

| Klasse 2 (1,8 – 3,5 t) | ||

| Klasse 3 (3,5 – 7,5 t) | ||

| Klasse 4 (7,5 – 16 t) | ||

| Klasse 5 (> 16 t) | ||

| Nach Endverbrauchsbranche | Logistik und E-Commerce | |

| Bauwesen und Bergbau | ||

| Öffentlicher Nahverkehr | ||

| Versorgungsunternehmen und kommunale Dienste | ||

| Sonstige (Landwirtschaft, Einzelhandel) | ||

| Nach Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst leichte, mittelschwere und schwere Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Dazu gehören leichte Nutzfahrzeug-Pickups, leichte Nutzfahrzeugtransporter, mittelschwere Nutzfahrzeuge, schwere Nutzfahrzeuge sowie mittel- und schwere Busse.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterie-Elektrofahrzeuge) und FCEV (Brennstoffzellen-Elektrofahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder Batterie-Elektrofahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und geringere Motorgeräusche. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre gleichwertigen Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und umfasst im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) sowie mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitzplätze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Verkehrsmittel, das typischerweise ein großes Fahrzeug bezeichnet, das für den Transport von Fahrgästen über lange Strecken konzipiert ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Hybrid-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie transportieren zwischen fünf und sieben Personen und bieten auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familien-Pkw, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.