Marktgröße und Marktanteil für räumliches Computing

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

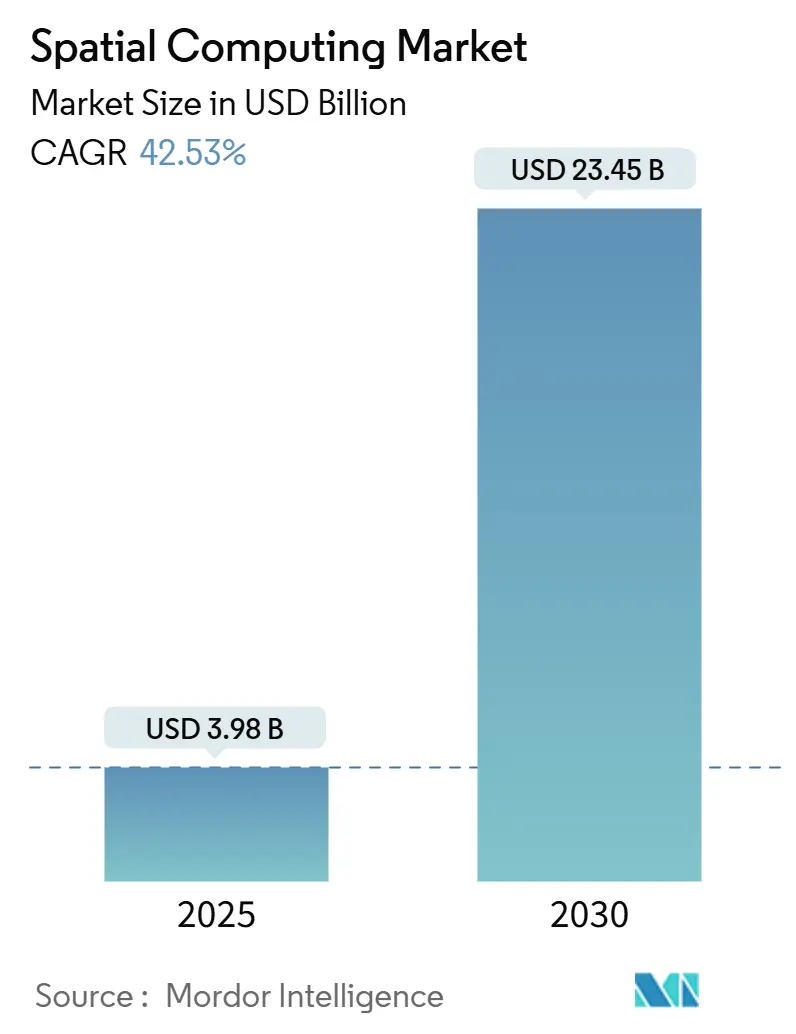

| Marktgröße (2025) | 3.98 Milliarden US-Dollar |

| Marktgröße (2030) | 23.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 42.53% CAGR |

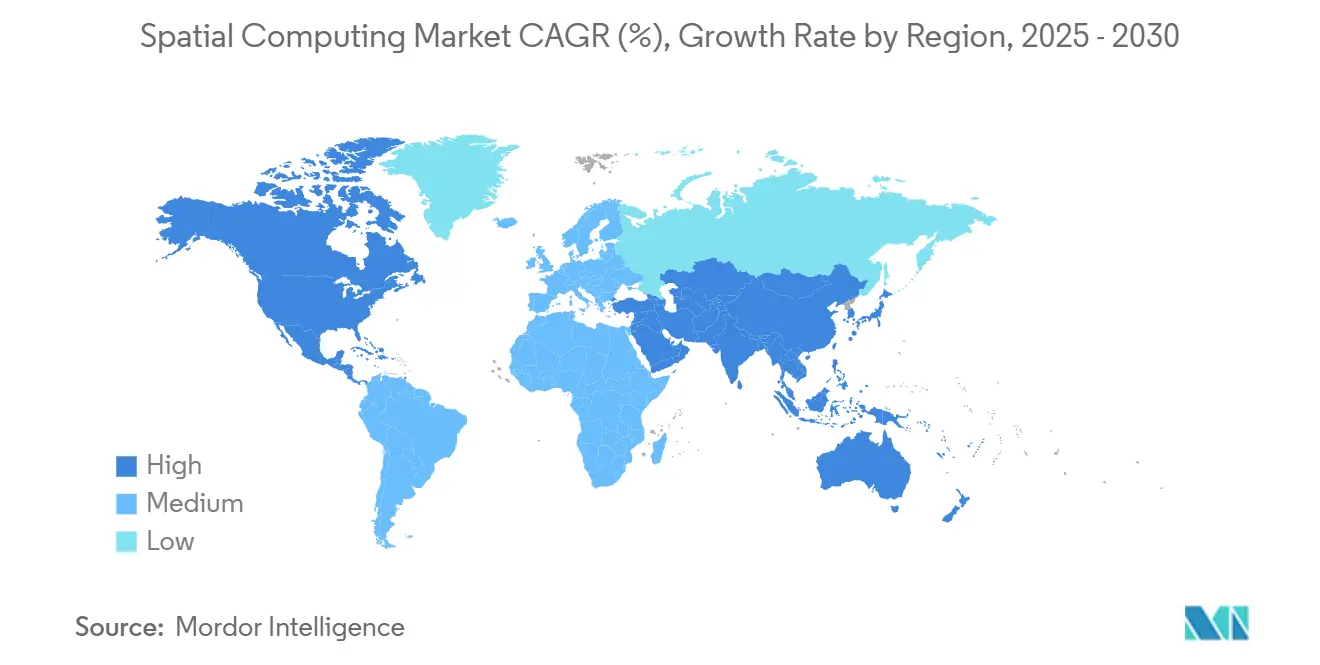

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

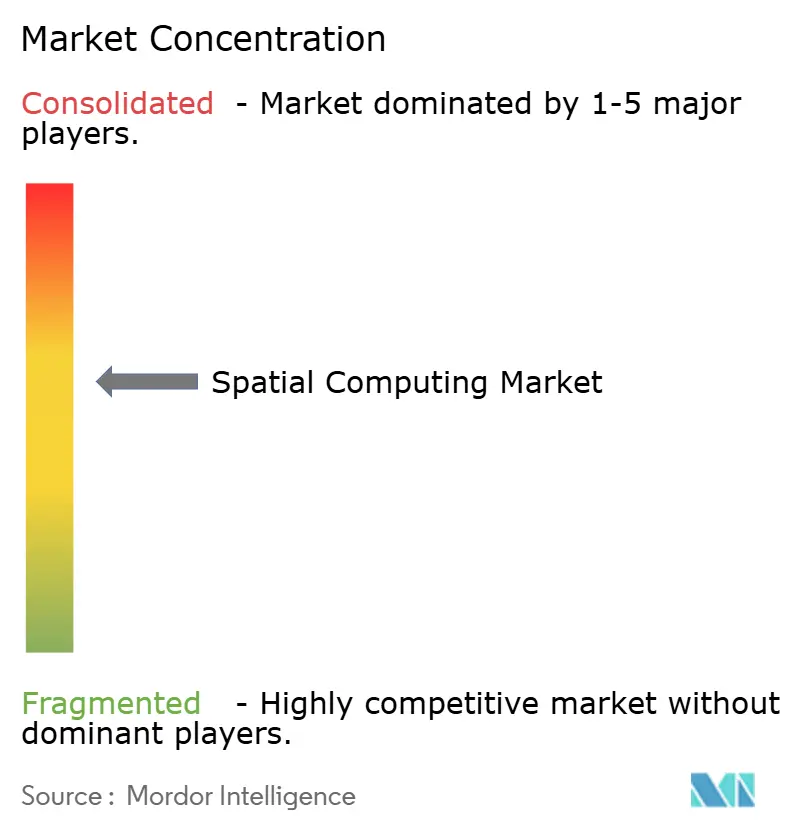

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für räumliches Computing von Mordor Intelligence

Die Marktgröße für räumliches Computing wird im Jahr 2025 auf 3,98 Milliarden USD geschätzt und soll bis 2030 einen Wert von 23,45 Milliarden USD erreichen, bei einer CAGR von 42,53 % während des Prognosezeitraums (2025–2030).

Diese steile Entwicklung ist verankert in sinkenden Headset-Preisen, einer wachsenden 5G-Abdeckung und dem zunehmenden Unternehmenseinsatz digitaler Zwillinge. Hardware behält ihre führende Position, doch Dienstleistungen entwickeln sich rasch weiter, da Unternehmen Integrationsunterstützung, Cloud-Rendering und verwaltete Angebote suchen. Plattformanbieter betten nun KI in Wahrnehmungs-Engines ein, während Telekommunikationsunternehmen in Edge-Knoten investieren, die die Latenz von Bewegung bis Photon unter 20 Millisekunden senken. Auch die regulatorische Klarheit beim Datenschutz in wichtigen Regionen verbessert das Käufervertrauen und überführt viele Pilotprojekte in vollständige Rollouts [1]NVIDIA Blog, "NVIDIA erweitert Omniverse Blueprint für KI-Fabrik-Digitale-Zwillinge mit neuen Ökosystem-Integrationen und Entwicklungswerkzeugen," nvidia.com.

Wichtigste Erkenntnisse des Berichts

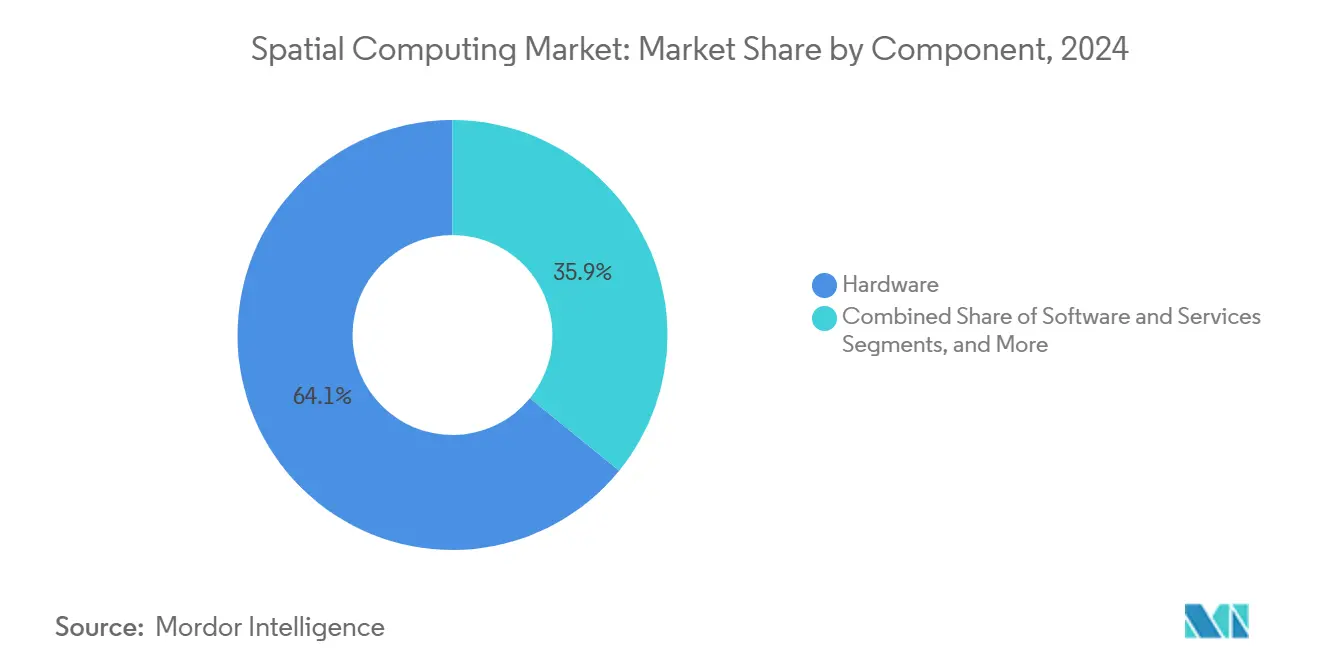

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 64,12 % auf Hardware im Markt für räumliches Computing; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 44,02 % wachsen.

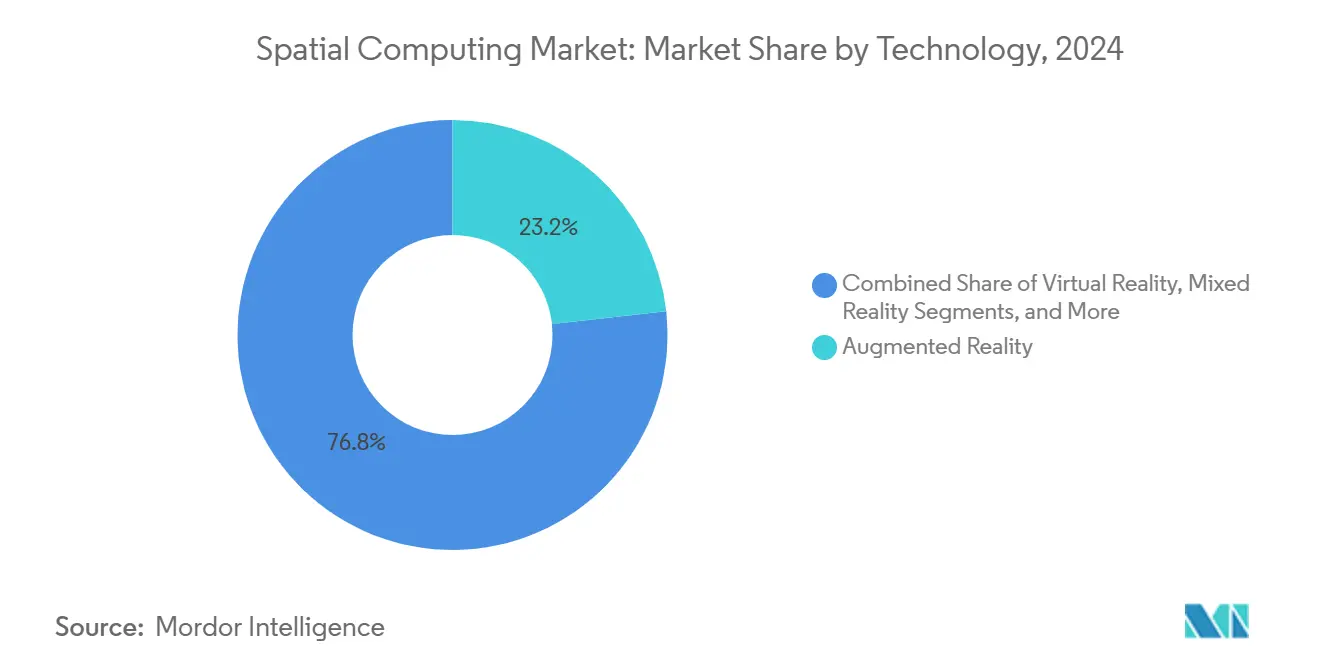

- Nach Technologie entfiel im Jahr 2024 ein Marktanteil von 23,24 % auf Augmented Reality im Markt für räumliches Computing; Künstliche Intelligenz wird bis 2030 voraussichtlich mit einer CAGR von 43,56 % wachsen.

- Nach Endnutzer hielt Gaming und eSports im Jahr 2024 einen Anteil von 18,11 % am Marktvolumen für räumliches Computing, während Architektur/Bauwesen bis 2030 mit einer CAGR von 43,96 % voranschreitet.

- Nach Geografie entfielen im Jahr 2024 39,45 % des Umsatzes auf Nordamerika; für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 44,12 % prognostiziert.

Globale Markttrends und Erkenntnisse für räumliches Computing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkende Massenmarkt-XR-Headsets | +8.5% | Global, mit frühen Gewinnen in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-gestützte Vernetzung mit extrem niedriger Latenz (5G/6G) | +7.2% | Nordamerika und EU führend, asiatisch-pazifischer Raum als Kernexpansionsgebiet | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Rollouts digitaler Zwillinge | +6.8% | Global, konzentriert in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Ökosystemeffekte des Apple Vision Pro | +5.1% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| GEOINT-gestützte räumliche Datenfusion | +3.4% | Staatliche Sektoren weltweit | Langfristig (≥ 4 Jahre) |

| Akkreditierungsvorschriften für chirurgische Simulationen | +2.7% | Entwickelte Märkte mit fortgeschrittenen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkende Massenmarkt-XR-Headsets fördern die Verbraucherakzeptanz

Preisverfall zeichnet die Marktlandschaft für räumliches Computing neu. Snapdragon XR2+ Gen 2 ermöglicht eine 4,3K-pro-Auge-Optik und senkt gleichzeitig die Stücklistenkosten, wodurch die durchschnittlichen Straßenpreise für Headsets unter 1.000 USD gedrückt werden. Der niedrigere Einstiegspreis erweitert die adressierbare Basis über Unternehmenspiloten hinaus auf Privathaushalte und spiegelt die Diffusionskurve des Smartphones wider. Samsungs gemeinsames Programm mit Google und Qualcomm für Mixed-Reality-Brillen soll 2026 Verbraucherkanäle beliefern und die Nachfrage weiter verstärken. Höhere Stückzahlen ermöglichen es Chipsatzherstellern wiederum, bessere Waferpreise auszuhandeln, was einen positiven Kreislauf der Erschwinglichkeit verstärkt [2]Qualcomm, "Qualcomm beschleunigt neue Welle von Mixed-Reality-Erlebnissen mit Snapdragon XR2+ Gen 2," qualcomm.com.

Edge-gestützte Vernetzung mit extrem niedriger Latenz transformiert Echtzeit-Anwendungen

5G-Standalone-Bereitstellungen decken nun die meisten großen Ballungsräume in den Vereinigten Staaten, Deutschland, Südkorea und China ab und beschleunigen Echtzeit-Anwendungsfälle im Markt für räumliches Computing. Verteilte Edge-Knoten senken die Roundtrip-Latenz auf unter 20 Millisekunden – ein kritischer Schwellenwert für übelkeitsfreie Extended Reality. Industrieunternehmen erproben private 5G-Slices für koordinierte Robotik und Fernunterstützung, während Gesundheitsdienstleister Teleoperations-Systeme über dedizierte Multi-Access-Edge-Compute-Cluster testen. Normungsgremien haben KI-gestütztes Routing in frühe 6G-Entwürfe integriert, was signalisiert, dass Intelligenz am Funkrand nativ und nicht nachträglich hinzugefügt sein wird [3]MIT Technology Review Insights, "KI-gestützte 6G-Netzwerke werden digitale Interaktionen neu gestalten," technologyreview.com.

Unternehmensweite Rollouts digitaler Zwillinge beschleunigen die industrielle Transformation

Mehr als 40 % der Hersteller aus dem Global-2000-Index unterhalten mittlerweile mindestens einen Produktions-Digitalen-Zwilling, was die Akzeptanz im Markt für räumliches Computing stärkt; viele betreiben diese auf NVIDIA Omniverse, das mit Siemens- oder SAP-Datenhubs verbunden ist. Automobilkonzerne wie Hyundai modellieren gesamte Montagelinien, erkennen Engpässe bei Zykluszeiten und validieren die Roboterchoreografie Monate vor der Auslieferung der Hardware. Nachgewiesener ROI – 10–15 % Reduzierung von Ausfallzeiten und bis zu 30 % schnellere Produktiteration – hat Finanzteams überzeugt, mehrjährige Budgets für räumliches Computing freizugeben. Integrationsberatungen verzeichnen infolgedessen einen Umsatzanstieg bei Simulationsorchestrierung und Datenbetriebs-Dienstleistungen.

Ökosystemeffekte des Apple Vision Pro katalysieren Entwicklerinnovationen

Der Hand- und Augen-Tracking-Stack des Vision Pro bietet neue Eingabe-Primitive, die Entwickler auf plattformübergreifende Engines portieren können. Gesundheitsstudios erproben Trainingsmodule für Arthroskopie und Herzeingriffe, während Medienunternehmen volumetrische Sportübertragungen prototypisieren. Obwohl die anfänglichen Stückzahlen eine Nische bleiben, steigert das Gerät das Verbraucherbewusstsein und zieht Risikokapital in periphere Werkzeugketten wie Photogrammetrie-Kits und räumliche Audio-Plug-ins. Konkurrierende Anbieter beschleunigen ihre Veröffentlichungszyklen, was das Plattformrennen heiß hält und die Softwarenachfrage im gesamten Markt für räumliches Computing anheizt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Hardware-Investitionskosten | -4.8% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lücken beim Datenschutz und in der Cybersicherheit | -3.6% | EU (DSGVO-Konformität), Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fehlende plattformübergreifende Standards für räumliche Karten | -2.9% | Global, mit Auswirkungen auf die Interoperabilität | Langfristig (≥ 4 Jahre) |

| Thermische und Akku-Grenzen bei Wearables | -2.1% | Mobile und kabellose Anwendungen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware-Investitionskosten begrenzen den Umfang der Unternehmensbereitstellung

Vollständige räumliche Projekte im Markt für räumliches Computing erfordern nach wie vor 50.000–500.000 USD für Headsets, Sensoren, Render-Server und Software. Kleine Unternehmen zögern, Kapital ohne nachgewiesene Amortisationszeiten einzusetzen. Geräteleasing hilft, doch kurze Erneuerungszyklen erschweren die ROI-Modellierung. Europäische Käufer sehen sich mit zusätzlichen Ausgaben konfrontiert, um DSGVO-Hosting-Anforderungen zu erfüllen, was häufig die Kolokalisation von Edge-Geräten in zertifizierten Rechenzentren bedeutet und 10–15 % zu den budgetierten Ausgaben hinzufügt [4]XRSI, "XRSI Datenschutz-Rahmenwerk," xrsi.org .

Lücken beim Datenschutz und in der Cybersicherheit gefährden das Unternehmensvertrauen

XR-Systeme erfassen biometrische Merkmale wie Blickvektoren und Handgeometrie, die Betriebsgeheimnisse oder Gesundheitszustände offenbaren könnten. Aktuelle Sicherheits-Stacks verschlüsseln selten alle Telemetriedaten, was Schwachstellen bei der Übertragung und im Ruhezustand hinterlässt. Compliance-Teams fordern durchgängige Kontrollen, bevor sie Rollouts genehmigen, was die Abschlussgeschwindigkeit verlangsamt. Branchengruppen haben Rahmenwerke vorgeschlagen, doch kein globaler Standard erreicht die umfassende Abdeckung des Zahlungskarten-PCI-DSS, was zu einer uneinheitlichen Einführung und lückenhafter Durchsetzung führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Grundlage ermöglicht Dienstleistungswachstum

Hardware liefert nach wie vor den Großteil des Umsatzes im Jahr 2024 mit 64,12 % des Marktanteils für räumliches Computing, was auf kostspielige Head-Mounted Displays, optische Engines und Tiefensensoren zurückzuführen ist. Apple Vision Pro und HoloLens 2 werden beide zu Preisen über 2.000 USD angeboten, was die durchschnittlichen Verkaufspreise in die Höhe treibt. Das Marktvolumen für räumliches Computing, das allein auf Hardware entfällt, stieg 2025 auf 2,55 Milliarden USD. Dienstleistungen skalieren jedoch schneller und wachsen bis 2030 mit einer CAGR von 44,02 %, da Unternehmen Cloud-Rendering, verwaltete Geräteflotten und Echtzeit-Kollaborationswerkzeugketten nachfragen.

Systemintegratoren bündeln Omniverse, Unity und SAP-Konnektoren in schlüsselfertige Angebote und erschließen Annuitätsströme, die einmalige Hardware-Margen bei weitem übertreffen. Anbieter monetarisieren zudem Abonnements für digitale Zwillinge und KI-Inferenz-APIs, die auf Cloud-GPUs statt auf lokalen Kernen laufen. Da die durchschnittlichen Verkaufspreise für Headsets sinken, stützen Dienstleistungserlöse die Gewinn- und Verlustrechnungen der Anbieter und verlagern den Wettbewerb hin zur Plattformbindung.

Nach Technologie: Führungsposition von Augmented Reality steht vor KI-Disruption

Augmented Reality hielt 2024 einen Anteil von 23,24 % am Umsatz im Markt für räumliches Computing, dank seines Modells der Überlagerung der realen Welt, das sich nahtlos in Wartungs- und Schulungsabläufe einfügt. AR-gestützte Montage sparte einigen Luft- und Raumfahrtwerken bis zu 25 % an Arbeitsstunden. Unterdessen skalieren KI-Engines, die das Szenenverständnis antreiben, mit einer CAGR von 43,56 % – dem schnellsten Wert innerhalb der Taxonomie. Räumliche Kartierung, Objektsegmentierung und prozedurale Asset-Generierung stützen sich alle auf Transformer-Modelle, die mit synthetischen Daten trainiert wurden, und verlagern den Wertschöpfungsstapel in Richtung KI-Middleware.

Virtual Reality behält eine starke Stellung in eSports und Design-Reviews, während Mixed Reality optisches Durchsehen mit Umgebungsokklusion für Gesundheitswesen und Verteidigung verbindet. Weiter unten kartieren Computer-Vision- und SLAM-Algorithmen Räume für die Roboternavigation, und Cloud-/Edge-Rendering ermöglicht es leistungsschwächeren Geräten, fortgeschrittene Grafiken zu streamen. KI verbessert die AR-Genauigkeit, während VR-Welten zu Zwillingsstellvertretern für KI-Simulationen werden und Innovationen in jede Schicht des Marktes für räumliches Computing zurückführen.

Nach Endnutzer-Branche: Gaming-Dominanz weicht Unternehmensanwendungen

Gaming und eSports lieferten 2024 einen Anteil von 18,11 % am Umsatz im Markt für räumliches Computing, dank Hardware der Quest-Klasse und etablierter Distribution über Steam VR. Wettbewerbstitel wie Echo VR bestätigen die Nachfrage nach 90-Hz-Spielen mit niedriger Latenz, die robuste Rendering-Stacks erfordern. Doch Architektur/Bauwesen eilt mit einer CAGR von 43,96 % voran, da Bauunternehmen BIM-Daten auf Baustellen überlagern und Wochen an Nacharbeitszyklen einsparen.

Das Gesundheitswesen übernimmt patientenspezifische holografische Planungswerkzeuge, während Automobil-OEMs Kabinenkonzepte in Tagen statt Monaten iterieren. Energieunternehmen erstellen digitale Zwillinge von Offshore-Plattformen für die vorausschauende Wartung, und der Einzelhandel erprobt interaktive Planogramme, die den Warenkorbwert steigern. Regierungsbehörden testen GEOINT-Fusion für die Katastrophenschutzplanung. Jeder Anwendungsfall unterstreicht, wie immersive Visualisierung Entscheidungsschleifen beschleunigt und greifbaren ROI jenseits der Unterhaltung erschließt.

Geografische Analyse

Nordamerika erfasste 2024 einen Anteil von 39,45 % am Umsatz im Markt für räumliches Computing, angetrieben durch Metas Ausgaben von 100 Milliarden USD für Reality Labs und Microsofts HoloLens-Verträge mit Verteidigungs- und Unternehmenskunden. US-amerikanische Cloud-Giganten stellen elastische GPU-Farmen bereit, und Telekommunikationsunternehmen wie Verizon betreiben private 5G-Slices für Industriecampusse. Kanada trägt KI-Rahmenwerke aus Montrealer Forschungszentren bei, während Mexikos Maquiladora-Korridor digitale Zwillinge einsetzt, um Automobil-Lackierstraßen zu optimieren.

Der asiatisch-pazifische Raum ist der Wachstumsschwerpunkt und schreitet bis 2030 mit einer CAGR von 44,12 % voran. Chinas Metaverse-Aktionsplan zielt darauf ab, bis 2025 drei bis fünf globale Champions zu fördern, indem zinsgünstige Darlehen in Headset-Fabriken und Content-Studios gelenkt werden. Japan investiert in die Konvergenz von Robotik und AR und verbindet kollaborative Roboter mit räumlichen Benutzeroberflächen auf dem Fabrikboden. Südkorea überschreitet 90 % 5G-Bevölkerungsabdeckung und ermöglicht cloud-gerendertes XR-Gaming in Cafés. Indiens 850 Millionen Smartphone-Nutzer werden leichte AR-Brillen erhalten, die an Handgeräte gekoppelt sind, und damit energiehungrige eigenständige Geräte überspringen.

Europa hält sich stabil, angetrieben durch Deutschlands Industrie-4.0-Fördermittel, die Omniverse-Fabriken bei BMW und Schaeffler mitfinanzieren. Die Fintech-Labore des Vereinigten Königreichs testen volumetrische Handels-Dashboards, während Frankreichs Luft- und Raumfahrtlieferanten Mixed Reality für Flügelmontageinspektionen nutzen. Strenge DSGVO-Vorschriften erzwingen lokale Edge-Knoten und fördern ein regionales Dienstleistungsökosystem rund um konformes Hosting. Lateinamerika sowie der Nahe Osten und Afrika befinden sich in einem früheren Stadium, doch mobile AR-Kampagnen im Einzelhandel und in der Landwirtschaft deuten auf einen wachsenden Appetit auf kosteneffiziente räumliche Erlebnisse hin.

Wettbewerbslandschaft

Räumliches Computing bleibt halbkonsolidiert. Meta führt die Verbraucherlieferungen mit Quest und Ray-Ban-Smart-Brillen an. Microsoft behält seine Unternehmensglaubwürdigkeit durch HoloLens und Mesh-Software. Apples Einstieg mit Vision Pro setzt neue Maßstäbe für Premium-Optik und freihändige Benutzeroberflächen. Google konzentriert sich auf Android XR, um eine breitere Hardware-Vielfalt zu fördern, während NVIDIA Omniverse als neutrales, GPU-beschleunigtes Rückgrat für industrielle digitale Zwillinge positioniert.

Qualcomms Referenzdesigns und Snapdragon-Chipsätze verschaffen ihm Einfluss bei mehreren OEMs, von Samsung bis PICO. Start-ups besetzen Nischen: Varjo verkauft pixeldichte Headsets für die Luftfahrtausbildung; Magic Leap umwirbt das Gesundheitswesen; und Augmodo zielt mit Computer-Vision-Überlagerungen auf Einzelhandelsanalysen ab. Patentanmeldungen stiegen 2024–2025 um 28 % im Jahresvergleich, was einen Wettlauf um Wellenleiter, foveales Rendering und dynamisches verteiltes Computing widerspiegelt.

Strategische Partnerschaften nehmen zu. Qualcomm, Samsung und Google entwickeln gemeinsam XR-Silizium und Software-Stacks. NVIDIA schließt sich Siemens und SAP an, um Omniverse mit industriellen ERP-Systemen zu synchronisieren. Rockwell Automation integriert Omniverse-APIs in Emulate3D. Diese Allianzen bündeln Forschungs- und Entwicklungsrisiken und beschleunigen die Unternehmenstraction, insbesondere dort, wo Kunden einen einzigen Ansprechpartner erwarten.

Marktführer der Branche für räumliches Computing

Meta Platforms Inc. (Reality Labs)

Microsoft Corporation

Google LLC (Alphabet Inc.)

Sony Group Corporation

HTC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: PICO ist eine Partnerschaft mit Blender eingegangen, um quelloffene 3D-Werkzeuge in unternehmensweite XR-Pipelines zu integrieren.

- Juli 2025: CREAL sicherte sich 8,9 Millionen USD, um Lichtfeld-Displays für dünne AR-Brillen zu miniaturisieren.

- Juli 2025: Augmodo sammelte 37,5 Millionen USD ein, um räumliche Commerce-Analysen für stationäre Geschäfte auszubauen.

- Juni 2025: NVIDIA begann mit dem Aufbau einer industriellen KI-Cloud in Deutschland mit 10.000 GPUs zur Unterstützung von Omniverse-Workloads.

- Mai 2025: HUMAIN und NVIDIA kündigten eine 500-MW-KI-Fabrik-Initiative in Saudi-Arabien an, die mit Vision 2030 abgestimmt ist.

- März 2025: NVIDIA erweiterte sein Omniverse Physical AI OS durch neue Ansys-, SAP- und Siemens-Schnittstellen.

Berichtsumfang des globalen Marktes für räumliches Computing

| Hardware | Head-Mounted Displays (HMD) |

| Sensoren und Kameras | |

| Haptische Geräte und Controller | |

| Edge- und KI-Chipsätze | |

| Software | Räumliche SDK / Engines |

| XR-Betriebssysteme | |

| Plattformen für digitale Zwillinge | |

| Dienstleistungen | Systemintegration und Beratung |

| Verwaltete Dienste und Support-Dienste |

| Augmented Reality |

| Virtual Reality |

| Mixed Reality |

| Künstliche Intelligenz |

| Digitale Zwillinge |

| Internet der Dinge |

| Computer Vision und SLAM |

| Cloud- / Edge-Rendering |

| Gesundheitswesen | Chirurgische Planung und Simulation |

| Fernzusammenarbeit und Schulung | |

| Automobilindustrie | |

| Gaming und eSports | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Energie und Versorgungsunternehmen | |

| Unterhaltungselektronik | |

| Einzelhandel und E-Commerce | |

| Architektur / Bauwesen | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | Head-Mounted Displays (HMD) |

| Sensoren und Kameras | ||

| Haptische Geräte und Controller | ||

| Edge- und KI-Chipsätze | ||

| Software | Räumliche SDK / Engines | |

| XR-Betriebssysteme | ||

| Plattformen für digitale Zwillinge | ||

| Dienstleistungen | Systemintegration und Beratung | |

| Verwaltete Dienste und Support-Dienste | ||

| Nach Technologie | Augmented Reality | |

| Virtual Reality | ||

| Mixed Reality | ||

| Künstliche Intelligenz | ||

| Digitale Zwillinge | ||

| Internet der Dinge | ||

| Computer Vision und SLAM | ||

| Cloud- / Edge-Rendering | ||

| Nach Endnutzer-Branche | Gesundheitswesen | Chirurgische Planung und Simulation |

| Fernzusammenarbeit und Schulung | ||

| Automobilindustrie | ||

| Gaming und eSports | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Versorgungsunternehmen | ||

| Unterhaltungselektronik | ||

| Einzelhandel und E-Commerce | ||

| Architektur / Bauwesen | ||

| Regierung und öffentlicher Sektor | ||

| IT und Telekommunikation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für räumliches Computing heute?

Er erzielte 2025 einen Umsatz von 3,98 Milliarden USD und soll bis 2030 einen Wert von über 23,45 Milliarden USD erreichen, bei einer CAGR von 42,53 %.

Welches Segment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 44,02 %, da Unternehmen Cloud-Rendering, Integration und verwaltete Lösungen nachfragen.

Welche Region weist das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit 44,12 % pro Jahr wachsen, gestützt auf 5G-Abdeckung und öffentliche Investitionen.

Was treibt die Unternehmensausgaben an?

ROI durch digitale Zwillinge, geringere Ausfallzeiten und schnellere Iteration sowie die Verfügbarkeit von Edge-Knoten, die Latenzanforderungen erfüllen.

Was hemmt die Akzeptanz?

Hohe anfängliche Hardware-Kosten und ungelöste Datenschutzstandards bleiben die stärksten Bremsen bei groß angelegten Bereitstellungen.

Wer sind die wichtigsten Marktteilnehmer?

Meta, Microsoft, Apple, Google, NVIDIA und Qualcomm dominieren, während Varjo und Magic Leap Spezialnischen besetzen.

Seite zuletzt aktualisiert am: