Hyperscale Computing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

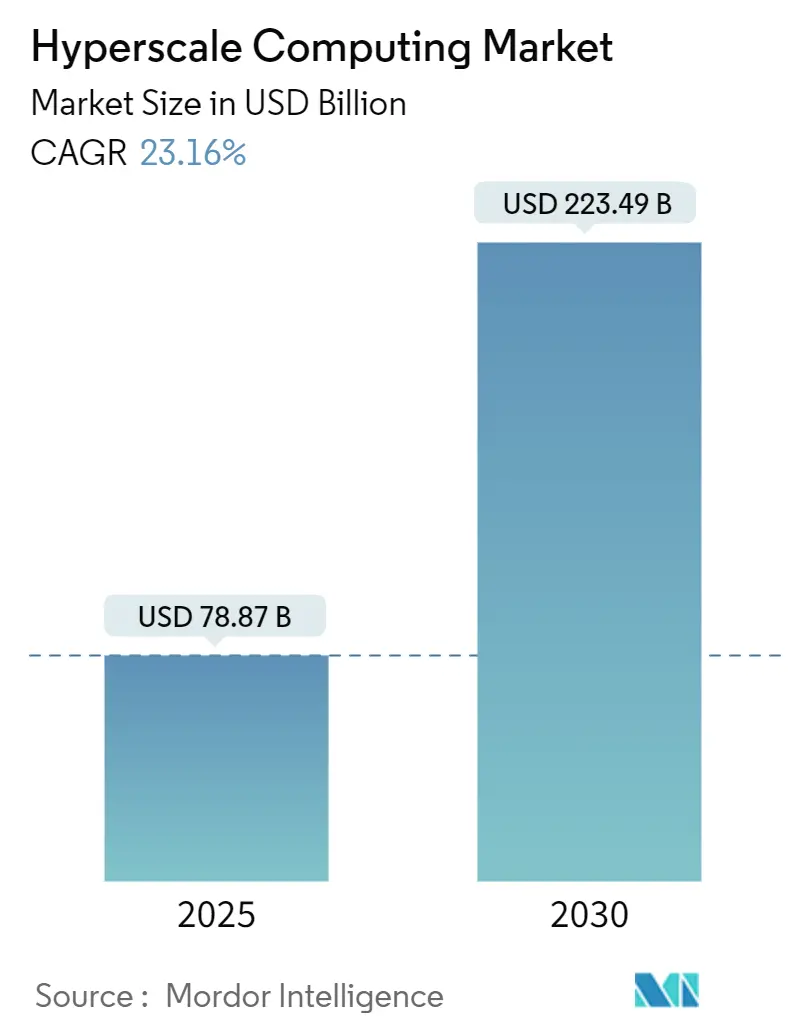

| Marktgröße (2025) | 78.87 Milliarden US-Dollar |

| Marktgröße (2030) | 223.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hyperscale Computing Marktanalyse von Mordor Intelligence

Die Größe des Hyperscale Computing Marktes betrug im Jahr 2025 78,87 Milliarden USD und wird bis 2030 auf 223,49 Milliarden USD ansteigen, was einer CAGR von 23,16 % entspricht. Die enge Abstimmung zwischen generativen KI-Workloads, Vorschriften für souveräne Clouds und unternehmensweiten Cloud-First-Vorgaben beschleunigt den Wechsel von veralteten Serverräumen hin zu flüssigkeitsgekühlten, GPU-dichten Campusanlagen, die für Lasten im Multi-Gigawatt-Bereich ausgelegt sind. Betreiber reagieren mit vertikal integrierten Ausbauprojekten, die Lieferketten verkürzen, die Leistung pro Watt verbessern und die Gesamtbetriebskosten senken. Innovationen wie chipletbasierte Prozessoren, Erneuerbare-Energien-Anlagen vor Ort und Wärmerückgewinnungssysteme verbessern die Kapitalrendite und stärken gleichzeitig die Nachhaltigkeitsbilanz. Gleichzeitig treiben Engpässe im Stromnetz in erstklassigen Ballungsräumen und verschärfte Wassernutzungsvorschriften die Expansion in Sekundärmärkte voran und fördern die Einführung von Tauchkühlungs- und Direktkühlungsarchitekturen für Chips.

Wichtigste Erkenntnisse des Berichts

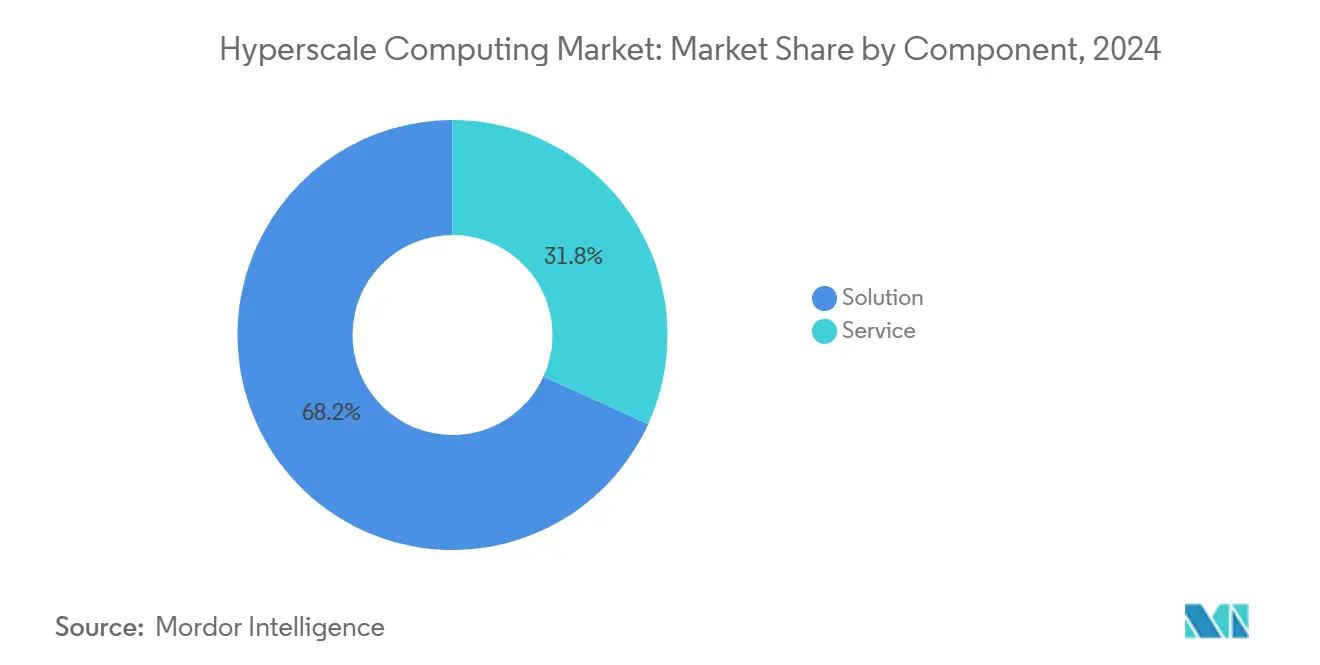

- Nach Komponente entfielen im Jahr 2024 68,21 % des Hyperscale Computing Marktanteils auf Lösungen, während Dienstleistungen bis 2030 mit einer CAGR von 24,11 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 72,59 %; KMU werden voraussichtlich mit einer CAGR von 25,26 % bis 2030 stark zulegen.

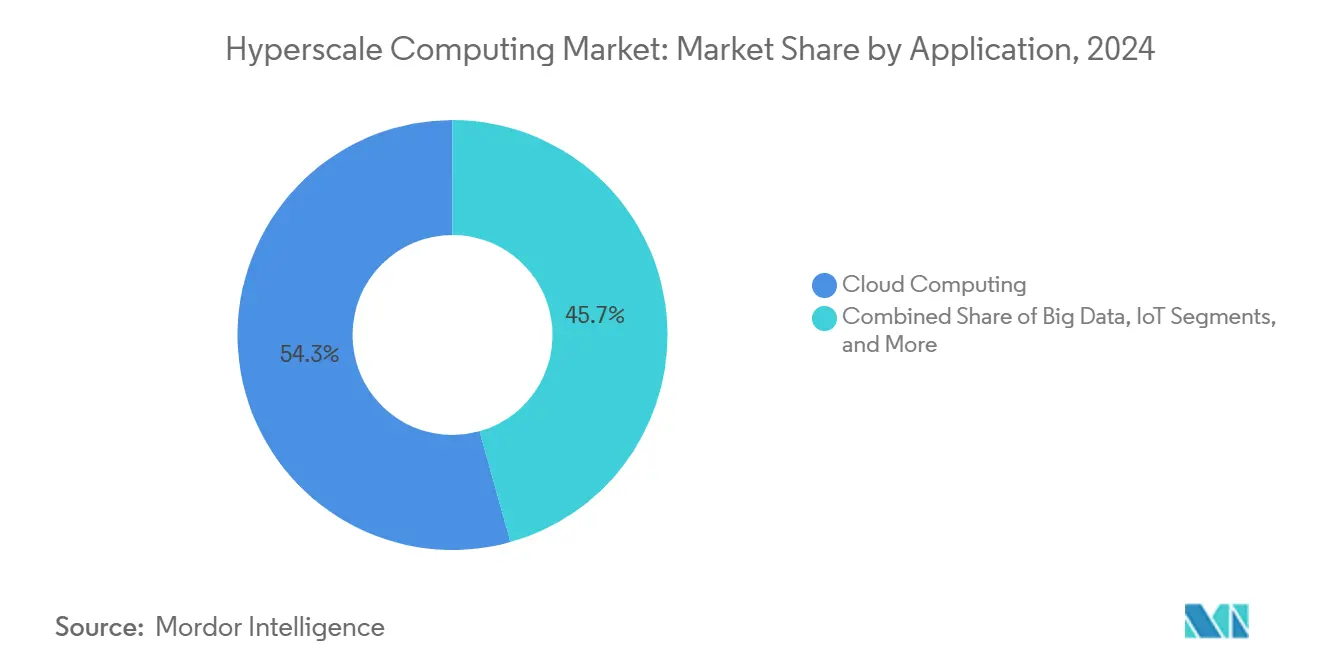

- Nach Anwendung entfielen im Jahr 2024 54,34 % der Bereitstellungen auf Cloud Computing, während die IoT-Infrastruktur zwischen 2025 und 2030 mit einer CAGR von 24,19 % expandieren soll.

- Nach Endnutzer führte IT und Telekommunikation im Jahr 2024 mit einem Anteil von 28,63 %; für das Gesundheitswesen wird bis 2030 eine CAGR von 23,64 % prognostiziert.

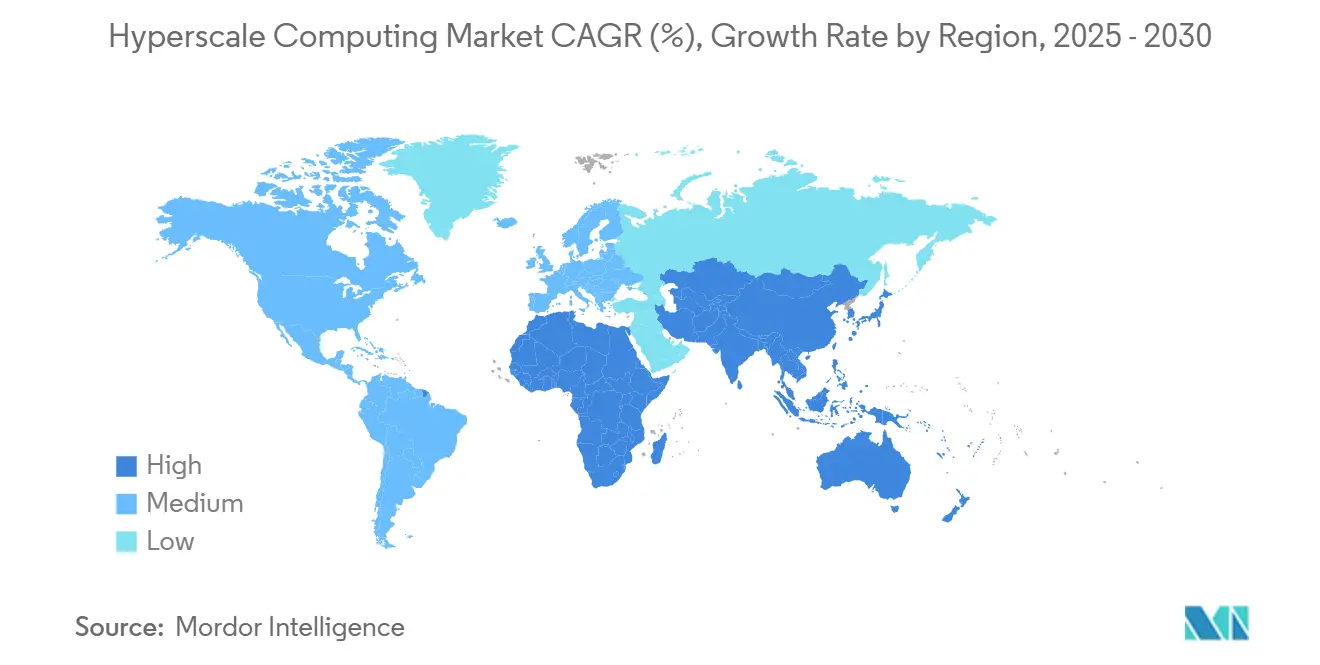

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 41,59 %, doch der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 23,86 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Hyperscale Computing Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Cloud-First-Digitaltransformation | +4.2% | Global; am stärksten in aufstrebenden Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Explosionsartige GPU-Nachfrage für generative KI-Workloads | +5.8% | Kernregionen Nordamerika und EU; Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu HPC als Dienstleistung | +3.1% | Weltweit; KMU-Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mandate für souveräne Clouds | +2.9% | Kernregion asiatisch-pazifischer Raum; Naher Osten; Ausstrahlungseffekte auf Afrika | Langfristig (≥ 4 Jahre) |

| Erneuerbare Energien vor Ort und Wärmerückgewinnung | +1.8% | Führend in den nordischen Ländern; sekundäre Ballungsräume in Nordamerika | Langfristig (≥ 4 Jahre) |

| Chipletbasierte Serverarchitekturen | +2.2% | Global; verankert in fortgeschrittenen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige GPU-Nachfrage für generative KI-Workloads

Die plötzliche Skalierung der Modelltrainingsinfrastruktur – veranschaulicht durch xAIs Sprung von 100.000 auf mehr als 1 Million GPUs innerhalb weniger Monate – zwingt Betreiber dazu, Campusanlagen rund um hochdichte Racks, optische Verbindungen und Flüssigkühlkreisläufe neu zu gestalten. Zweckgebundene KI-Cluster wie Metas Cerebras-Bereitstellung liefern eine 18-fach schnellere Inferenz und unterstreichen den Leistungsvorteil der Spezialisierung. [1]Cerebras Systems, „Meta arbeitet mit Cerebras für beschleunigte Inferenz zusammen”, cerebras.aiDie Finanzierungsgeschwindigkeit ist ebenso bemerkenswert: Oracles 4,5-Gigawatt-Leasingvertrag mit OpenAI verankert die größte einzelne Rechenkapazitätsreservierung, die je verzeichnet wurde. Diese Dynamiken verkürzen Projektzeitpläne und werten den Hyperscale Computing Markt auf, da Unternehmen sich beeilen, schwer verfügbare GPU-Kapazitäten zu sichern.

Cloud-First-Digitaltransformation

Post-pandemische Betriebsmodelle drängen selbst risikoaverse Branchen zu Cloud-nativen Stacks und ersetzen stufenweise Kapitalausgaben durch elastischen, OPEX-freundlichen Verbrauch. Unternehmensvorstände betrachten Hyperscale-Verfügbarkeitszonen als Rückgrat für ausfallfreie Kundenerlebnisse, datengestützte Entscheidungsfindung und schnelle Softwareentwicklung. Die vertikale Integration durch führende Anbieter reduziert die Bereitstellungskomplexität und ermutigt Nachzügler, geschäftskritische Workloads zu migrieren. Dieser säkulare Schwung hält das zweistellige Wachstum weit in den Prognosezeitraum hinein aufrecht.

Wechsel zu HPC als Dienstleistung

Unternehmen, die historisch durch Investitionsausgaben eingeschränkt waren, nutzen nun Supercomputing-Kapazitäten auf Abruf, unterstützt durch vereinfachte Schnittstellen und workloadspezifische Dienstleistungskataloge. Programme wie die europäische SHAPE-Initiative senken technische Hürden für KMU, während Edge-Plattformen Teraflop-Rechenleistung in die Nähe von Sensoren und Fertigungslinien bringen. Das Ergebnis ist eine wachsende adressierbare Basis für den Hyperscale Computing Markt, wobei Abonnementverträge dauerhafte, mehrjährige Einnahmequellen für Anbieter schaffen.

Mandate für souveräne Clouds

Regulierungsbehörden verankern die inländische Datenlokalisierung und fördern so nationale Vorreiter und Joint Ventures. Die Vision-2030-Partnerschaft Saudi-Arabiens, die Aramco, Microsoft und Armada verbindet, inauguriert die erste industrielle verteilte Cloud und liefert eine Latenz von unter fünf Millisekunden in Energieanlagen. [2]Armada, „Aramco, Microsoft, Armada kündigen industrielle verteilte Cloud an”, armada.aiSupermicros 20-Milliarden-USD-Allianz mit DataVolt veranschaulicht, wie Hardwarelieferanten vom Aufwärtspotenzial erzwungener regionaler Ausbauprojekte profitieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Multi-Gigawatt-Engpässe im Stromnetz | -2.1% | Ballungsräume in Nordamerika; europäische Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Vorschriften zum Wasserverbrauch | -1.4% | Wasserarme Regionen; westliche Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückskosten in Sekundärballungsräumen | -0.8% | Sekundärmärkte in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Druck zur Offenlegung von Scope-3-Lieferketten-CO₂-Emissionen | -0.9% | EU-Unternehmen; globale multinationale Konzerne | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Multi-Gigawatt-Engpässe im Stromnetz

Lokale Versorgungsunternehmen haben Schwierigkeiten, einzelnen Campusanlagen eine dauerhafte Versorgung von 200–300 MW bereitzustellen, was Genehmigungen verzögert und Netzanschlussgebühren in die Höhe treibt. Minnesotas Vorschlag für ein „Mega-Center” würde eine Leistung in Höhe des gesamten Stromverbrauchs aller Haushalte des Bundesstaates beanspruchen und verdeutlicht die Lücke zwischen digitalem Bedarf und Netzbereitschaft. Betreiber reagieren, indem sie energiereiche Regionen wie die Dakotas wählen und durch Allianzen wie TerraPower-Sabey kleine modulare Kernreaktoren erproben, die bis 2030 in Betrieb gehen sollen. [3]TerraPower, „Natrium-Reaktor-Zusammenarbeit mit Sabey Data Centers”, terrapower.com

Verschärfte Vorschriften zum Wasserverbrauch

Flüssigkühlung für KI-Klassen kann 3–5 Mal mehr Wasser verbrauchen als herkömmliche Luftkühlsysteme. Regionen wie der amerikanische Südwesten verhängen strenge Verbrauchsobergrenzen und zwingen Anbieter zur Einführung geschlossener oder kältemittelbasierter Alternativen. Microsoft hat sich zu „wasserfreien” Rechenzentren bis 2026 verpflichtet und signalisiert damit einen Branchenwandel hin zu Recycling- und Wärmerückgewinnungskonzepten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen den Infrastrukturausbau an

Das Lösungssegment erzielte 68,21 % des Gesamtumsatzes im Jahr 2024, da Betreiber Großkapital in Server, hochbandbreitige Netzwerke und Solid-State-Speicher investierten, die für KI-Trainingscluster optimiert sind. Diese Dominanz spiegelt die hohe Anfangsinvestitionsintensität von Hyperscale-Campusanlagen wider, wo ein einzelnes Gebäude Hardware im Wert von 2–3 Milliarden USD beherbergen kann. Anbieter spezifizieren zunehmend GPU-Einschübe mit integrierten Kühlplatten und optischen Transceivern, um Latenz zu reduzieren und die Rack-Dichte zu erhöhen. Gleichzeitig beschleunigt sich der Dienstleistungsumsatz, da Unternehmen verwaltete DevOps-, Observability- und regulatorische Compliance-Overlays benötigen, um den vollen Wert der reinen Rechenkapazität zu erschließen.

Der Schwung verlagert sich, da professionelle Dienstleistungsteams anwendungsspezifische Pipelines für föderiertes Lernen, Echtzeit-Betrugserkennung und genomische Workflows entwickeln. Diese Engagements stützen eine CAGR von 24,11 % für Dienstleistungen und übertreffen das Hardwarewachstum, obwohl die absolute Dollarbasis kleiner bleibt. Die Kombination aus schlüsselfertigen Racks und Lebenszyklusmanagement schafft Kundenbindung, erhöht die Wechselkosten und untermauert mehrjährige Verbrauchsverpflichtungen. CoreWeaves 10-Milliarden-USD-Übernahme von Core Scientific verdeutlicht, warum vertikale Integration Leasingkosten eliminieren und bis 2027 jährliche Einsparungen von 500 Millionen USD erzielen kann.

Nach Unternehmensgröße: KMU treiben die Dienstleistungsadoption voran

Großunternehmen machten 72,59 % der Ausgaben im Jahr 2024 aus, dank etablierter IT-Budgets, globaler Präsenz und komplexer hybrider Cloud-Umgebungen, die Petascale-Durchsatz erfordern. Sie setzen dedizierte Zonen für latenzempfindliche Workloads wie algorithmischen Handel und immersives Medien-Streaming ein. Dennoch stellen KMU, gestärkt durch nutzungsbasierte HPC-Dienste, die am schnellsten wachsende Gruppe im Hyperscale Computing Markt mit einer CAGR von 25,26 % dar. Die OECD bezeichnet die Demokratisierung der Cloud als wesentlich für die industrielle Wettbewerbsfähigkeit, wobei Hersteller edgebasierte visuelle KI einsetzen, um Defekte in Echtzeit zu erkennen.

Dienstleister schnüren branchenspezifische Pakete, die die Orchestrierungskomplexität hinter grafischen Portalen verbergen und es einem Biotech-Startup ermöglichen, 10.000-Knoten-Molekülsimulationen ohne eigenen Cluster durchzuführen. Infolgedessen können KMU-Verträge klein beginnen, weisen jedoch steile jährliche Wachstumsraten auf, sobald Proof-of-Concept-Ergebnisse den ROI bestätigen. Großunternehmen hingegen optimieren die Workload-Platzierung zwischen On-Premises-, Colocation- und Hyperscale-Umgebungen, um Datengravitation, Governance und Latenz in Einklang zu bringen.

Nach Anwendung: IoT-Infrastruktur beschleunigt Edge-Bereitstellung

Cloud Computing hielt im Jahr 2024 einen Anteil von 54,34 %, da Webdienste, SaaS-Back-Ends und Data-Lake-Analysen weiterhin die Nachfrage ankerten. Dennoch verzeichnet die IoT-Infrastruktur die höchste CAGR von 24,19 %, da 41,6 Milliarden vernetzte Geräte Betreiber dazu zwingen, Rechenleistung näher an Endpunkte zu verlagern. Smart-Factory-Rollouts platzieren Mikro-Rechenzentren an der Fertigungslinie, um maschinelle Bildverarbeitungs-QA-Schleifen unter 5 Millisekunden zu unterstützen, während 5G-Netzwerk-Slicing eine Fahrzeugkommunikation mit niedriger Latenz ermöglicht.

Hyperscale-Architekten reagieren mit modularen 800-kW-Edge-Knoten, die mit GPU-fähigen Inferenzkarten und robuster Flüssigkühlung ausgestattet sind. Hierarchische Steuerungsebenen verbinden diese Knoten mit regionalen Hubs und ermöglichen eine richtliniengesteuerte Workload-Migration basierend auf Kosten, Kohlenstoffintensität oder Nachfragespitzen. Das Zusammenspiel zwischen zentralisierter Analytik und verteilter Inferenz erschließt neue Einnahmequellen für Hyperscale-Betreiber und verkürzt Innovationszyklen für industrielle, Einzel- und Behördennutzer.

Nach Endnutzer: Gesundheitswesen führt KI-getriebenes Wachstum an

IT und Telekommunikation generierten im Jahr 2024 mit 28,63 % den größten Nachfrageanteil, was die entscheidende Rolle von Hyperscale-Diensten bei Streaming, Gaming und mobilen App-Back-Ends widerspiegelt. Das Gesundheitswesen weist jedoch mit einer CAGR von 23,64 % das stärkste Wachstum auf, da KI-basierte Diagnostikbildgebung, multimodale elektronische Patientenakten und Populationsgenomik den Rechenbedarf in die Höhe treiben. NYU Langone leitet bereits täglich Terabytes genomischer Daten in cloudbasierte Beschleuniger für die Präzisionsonkologie, während Corti souveräne klinische Assistenzmodelle in europäischen Krankenhausnetzwerken einsetzt.

Finanzdienstleistungsunternehmen setzen Inferenzcluster ein, um die Kreditrisikobewertung und die Analyse zur Bekämpfung von Geldwäsche zu beschleunigen, während Einzelhändler Computer-Vision-Regalverfolgung mit Echtzeit-Aktionen über Edge-Server kombinieren. Das nuancierte Compliance-Umfeld jeder Branche – HIPAA, PCI-DSS, DSGVO – schafft Beratungs- und verwaltete Sicherheitsadjazenzfelder für Dienstleister und stärkt die mehrschichtige Umsatzgenerierung im Hyperscale Computing Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 41,59 %, gestützt durch tiefe Kapitalmärkte, robuste Glasfaserinfrastrukturen und staatliche Anreize, die steigende Versorgungsengpässe ausgleichen. AWS' 11-Milliarden-USD-Ausbau in Georgia, Microsofts globale Rechenzentrumsallokation von 80 Milliarden USD – davon mehr als die Hälfte für US-Campusanlagen vorgesehen – und Metas 65-Milliarden-USD-Prometheus-Megaprojekt veranschaulichen das Investitionstempo. Dennoch drängt die Übertragungsleitungsüberlastung in Northern Virginia und dem Silicon Valley neue Kapazitäten in erneuerbare-energiereiche Standorte wie Nord- und Süddakota, unterstützt durch Bundesinitiativen, die öffentliches Land für Rechenzentren mit sauberer Energie öffnen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 23,86 % das schnellste Wachstum, angetrieben durch Mandate für souveräne Clouds, die Digitalisierung der Fertigung und eine wachsende KI-Adoption in Japan, Südkorea und Südostasien. AWS verpflichtete sich zu 15 Milliarden USD für japanische Einrichtungen, während Oracle eine Erweiterung der Tokioter Region um 8 Milliarden USD zur Bedienung regulierter Workloads bestätigte. In China reservierte Alibaba trotz Exportkontrollhemmnissen 53 Milliarden USD für die inländische Infrastruktur und stärkt damit den intraregionalen Wettbewerb. Schwellenländer nutzen Greenfield-Ausbauprojekte, um veraltete IT zu überspringen und lokale Talentökosysteme zu fördern.

Europa, der Nahe Osten und Afrika (EMEA) weisen eine gemischte Dynamik auf. Westeuropäische Staaten verschärfen Umweltvorschriften – Deutschland schreibt nun Machbarkeitsstudien zur Wärmerückgewinnung für neue Rechenzentren vor –, was Kapazitätserweiterungen dämpft, aber Innovationen bei der Abwärme-Fernwärmeversorgung stimuliert. Mitglieder des Golfkooperationsrats setzen Staatsfondsmittel ein, um KI-first-Campusanlagen zu schaffen, wie die Pipeline direkt flüssiggekühlter Anlagen von Supermicro-DataVolt in Saudi-Arabien zeigt. Subsahara-Afrika bleibt noch in einem frühen Stadium, ist jedoch für eine rasche Entwicklung bereit, sobald Unterseekabellandungen und stabile Stromversorgung zusammenkommen.

Wettbewerbslandschaft

Die Marktkonzentration nimmt zu, da die vier größten US-amerikanischen Cloud-Anbieter bis 2026 voraussichtlich 50 % der globalen Kapitalausgaben für Rechenzentren auf sich vereinen werden, indem sie proprietäre Chips, maßgeschneiderte Verbindungen und enorme Einkaufsmacht nutzen. Strategische Deals unterstreichen ein KI-zentriertes Wettrüsten: AMDs 4,9-Milliarden-USD-Übernahme von ZT Systems sichert einen direkten Zugang zum Rack-Level-Design für GPU-intensive Knoten. IBMs HashiCorp-Kauf integriert Multi-Cloud-Automatisierung in sein Portfolio, während SoftBanks 6,5-Milliarden-USD-Übernahme von Ampere Computing auf ARM-basierte Effizienz setzt.

Disruptoren konzentrieren sich auf Nischenleistung oder geografische Lücken. CoreWeaves Fußabdruck von 1,3 GW nach der Fusion verleiht dem Unternehmen Verhandlungsmacht bei GPU-Beschaffung und Stromverträgen und positioniert es als spezialisierte Alternative für KI-native Workloads. Nscale sammelt gemischte Fremd- und Eigenkapitalrunden ein, um Campusausbauten in Asien zu finanzieren und Mieter im Maßstab von ByteDance zu gewinnen. Patentanmeldungen steigen rund um Chiplet-Packaging, Flüssig-Luft-Wärmetauscher und Near-Memory-Computing, was zeigt, wo sich Ingenieurtalente und Kapital bündeln.

Nachhaltigkeitsnachweise entwickeln sich zu einem Wettbewerbsvorteil. Betreiber veröffentlichen stündliche Kohlenstoffintensitäts-Dashboards und unterzeichnen 24×7-Kaufverträge für erneuerbare Energien. Einige, wie Google, experimentieren mit geothermischen Pilotprojekten, während Microsoft bis 2030 einen wasserpositivem Betrieb anstrebt. Die Integration von Edge-Mikronetzen und die Fernwärmeversorgung benachbarter Immobilienprojekte differenzieren Anbieter weiter und mindern regulatorische Risiken.

Führende Unternehmen der Hyperscale Computing Branche

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

Alibaba Group Holding Limited (Alibaba Cloud)

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Acumera erwarb Scale Computing, um die Edge-Computing-Fähigkeiten über verteilte Unternehmensstandorte hinweg zu vertiefen.

- Mai 2025: Nutanix und Pure Storage schlossen eine strategische Allianz, um integrierte Stack-Lösungen für geschäftskritische Bereitstellungen bereitzustellen.

- Januar 2025: STACK Infrastructure eröffnete eine 1-GW-Campusanlage in Northern Virginia und erweiterte damit die Präsenz im weltgrößten Cloud-Korridor.

- Januar 2025: Compass Datacenters verpflichtete sich zu 10 Milliarden USD für eine Campusanlage in Mississippi und unterstreicht damit den Schwung in Sekundärmärkten.

Berichtsumfang des globalen Hyperscale Computing Marktes

| Lösung |

| Dienstleistung |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Cloud Computing |

| Big Data |

| IoT |

| Sonstige Anwendungen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Medien und Unterhaltung |

| Einzel- und E-Commerce |

| Gesundheitswesen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | ||

| Dienstleistung | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Anwendung | Cloud Computing | ||

| Big Data | |||

| IoT | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Informationstechnologie und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Einzel- und E-Commerce | |||

| Gesundheitswesen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatzwert wird Hyperscale Computing im Jahr 2030 erreichen?

Es wird erwartet, dass der Hyperscale Computing Markt bis 2030 einen Wert von 223,49 Milliarden USD erreicht.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 24,11 %, da Unternehmen verwaltete Lösungen und Cloud-native Entwicklungsunterstützung nachfragen.

Warum adoptieren KMU Hyperscale-Ressourcen so schnell?

Nutzungsbasiertes HPC eliminiert hohe Kapitalausgaben und ermöglicht es kleineren Unternehmen, Supercomputing für KI, Simulation und Analytik zu nutzen.

Welche geografische Region weist bis 2030 die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 23,86 %, angetrieben durch Mandate für souveräne Clouds und die Digitalisierung der Fertigung.

Welches wesentliche Hemmnis schränkt neue Campusanlagen in erstklassigen Ballungsräumen ein?

Engpässe im Stromnetz erschweren die Sicherung von Anschlüssen im Bereich mehrerer hundert Megawatt und drängen Projekte in Sekundärmärkte.

Wie begegnen Betreiber Bedenken hinsichtlich des Wasserverbrauchs?

Anbieter setzen auf geschlossene und Tauchkühlsysteme und verpflichten sich zu Designzielen für „wasserfreie” oder wasserpositive Rechenzentren.

Seite zuletzt aktualisiert am: