Marktgröße und Marktanteil für Raumfahrttechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 305.01 Milliarden US-Dollar |

| Marktgröße (2031) | 396.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raumfahrttechnologie von Mordor Intelligence

Die Marktgröße für Raumfahrttechnologie wird voraussichtlich von 288,58 Milliarden USD im Jahr 2025 und 305,01 Milliarden USD im Jahr 2026 auf 396,48 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,39 % zwischen 2026 und 2031 entspricht. Kommerzielle Betreiber gestalten eine ehemals staatlich dominierte Domäne um und lenken privates Kapital in Breitbandkonstellationen im niedrigen Erdorbit (LEO), In-Orbit-Wartung und Weltraumtourismus. Wiederverwendbare Startsysteme senken die Kosten pro Kilogramm, softwaredefinierte Satelliten verdrängen feste Nutzlasten, und Käufer im Bereich der nationalen Sicherheit beschaffen widerstandsfähige, proliferierte Konstellationen anstelle einer Handvoll aufwendiger Raumfahrzeuge. Betreiber, die ihre Kapitalausgaben auf diese Veränderungen ausrichten, erschließen neue Einnahmequellen, auch wenn die regulatorische Aufsicht in Bezug auf Trümmerminimierung, Exportkontrollen und Startgenehmigungen zunimmt.

Wichtigste Erkenntnisse des Berichts

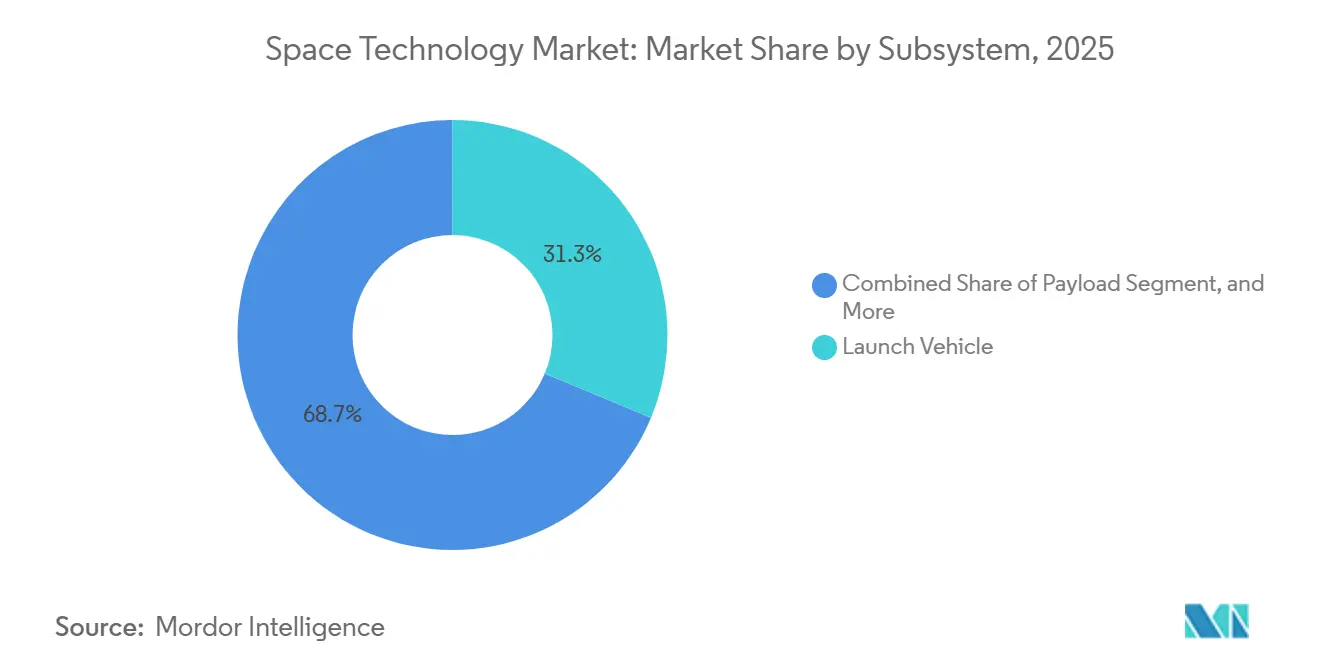

- Nach Subsystem führte Trägerraketenhardware mit 31,28 % des Umsatzes im Jahr 2025, während Nutzlastausrüstung bis 2031 mit einer CAGR von 6,17 % wächst.

- Nach Endverwendung hielten kommerzielle Unternehmen 46,48 % des Umsatzes im Jahr 2025 und expandieren bis 2031 mit einer CAGR von 6,06 %.

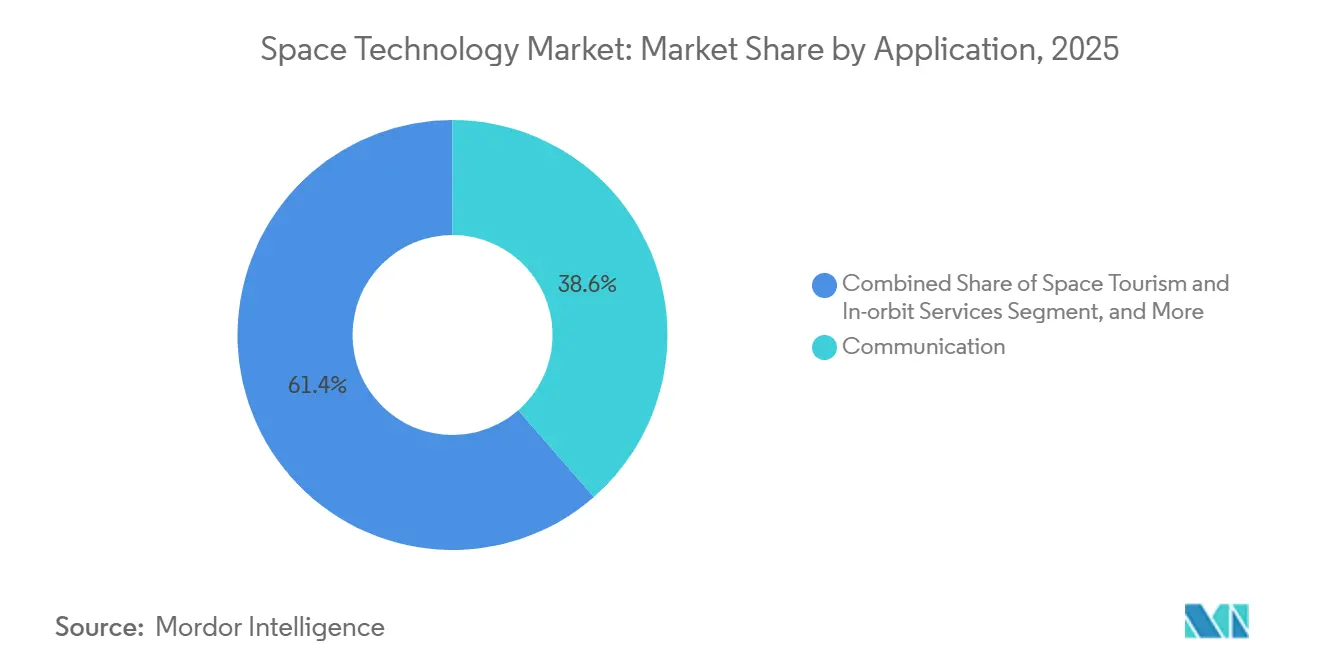

- Nach Anwendung behielt Kommunikation im Jahr 2025 einen Umsatzanteil von 38,57 %, während Weltraumtourismus und In-Orbit-Dienste mit 5,96 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Orbittyp erfassten LEO-Plattformen 55,06 % der Aktivitäten im Jahr 2025 und steigen bis 2031 mit einer CAGR von 5,91 %.

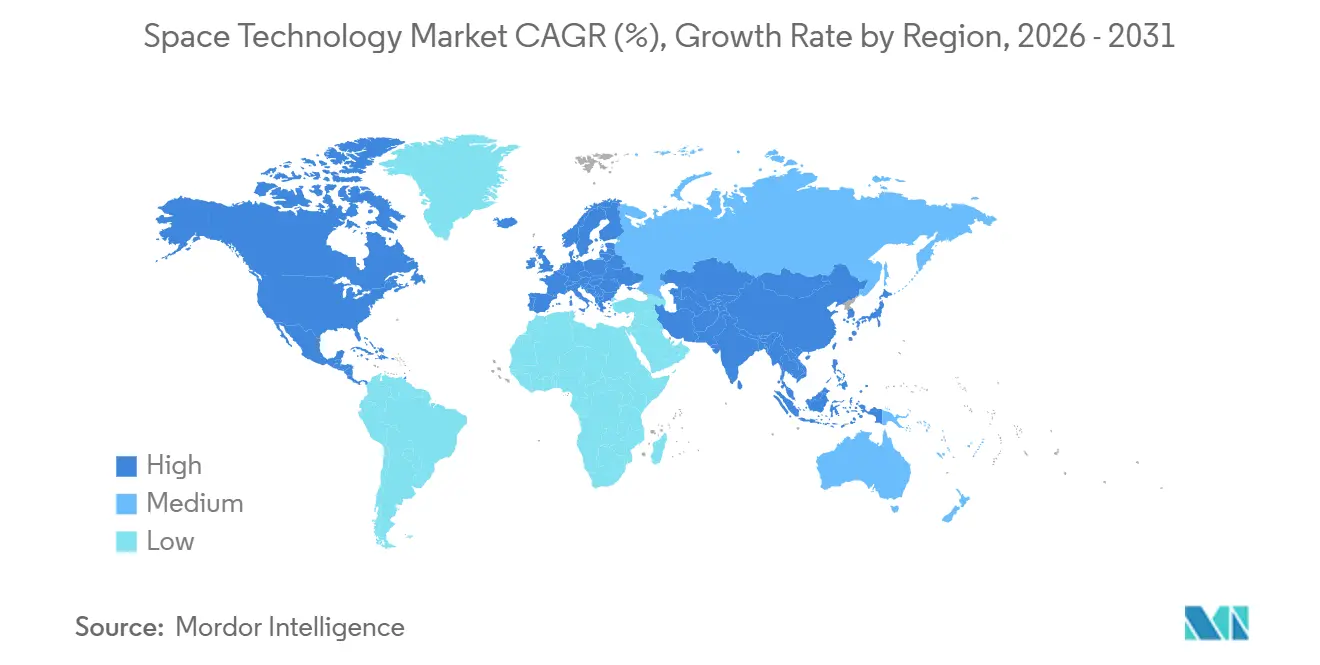

- Nach Geografie dominierte Nordamerika mit 40,12 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit 6,29 % bis 2031 den schnellsten Zuwachs verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Raumfahrttechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch sinkende Startkosten durch wiederverwendbare Trägerraketen | +1.20% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende staatliche Investitionen in Raumfahrtprogramme | +1.00% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierung ermöglicht erschwingliche Satellitenkonstellationen | +0.90% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fokus auf nationale Sicherheit durch widerstandsfähige Raumfahrtarchitekturen | +0.70% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Hochdurchsatz-Satellitenbreitband | +0.60% | Global, ländliche und unterversorgte Regionen | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Weltraumtourismus und In-Orbit-Diensten | +0.40% | Nordamerika, Naher Osten, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch sinkende Startkosten durch wiederverwendbare Trägerraketen

Falcon-9-Erststufen absolvierten 2025 23 Wiederflüge, senkten die marginalen Startpreise auf rund 28 Millionen USD pro Mission und bewiesen, dass Hardware wiederholte Wiedereintritts- und Landezyklen ohne größere Überholung überstehen kann.[1]Gwynne Shotwell, „Falcon 9 Wiederverwendungs-Meilensteine”, SpaceX, spacex.com Rocket Lab führte 2024 die hubschraubergestützte Boosterbergung ein, verkürzte die Überholungszeit auf unter 30 Tage und gab Kleinstellitenbetreibern den benötigten Takt.[2]Peter Beck, „Bergung von Electron-Boostern”, Rocket Lab, rocketlabusa.com Blue Origins New Glenn, dem sieben Starts für die nationale Sicherheit zugesprochen wurden, ist für 25 Flüge ausgelegt und zielt auf einen Preis von unter 50 Millionen USD pro Schwerlastmission ab. Die Kostenkompression setzt Kapital für die Satellitenauffüllung frei, macht häufige Erneuerungszyklen wirtschaftlich und verkürzt die Zeitspanne von der Entwicklung bis zum Orbit.

Steigende staatliche Investitionen in Raumfahrtprogramme

Die NASA-Mittelzuweisung für das Haushaltsjahr 2026 stieg um 7 % auf 27,2 Milliarden USD und finanziert die Artemis-Mondlogistik, Erdwissenschaftsmissionen und kommerzielle Besatzungsverträge.[3]NASA-Haushaltsamt, „Antrag für das Haushaltsjahr 2026”, NASA, nasa.gov Die Europäische Weltraumorganisation (ESA) sicherte sich bis 2027 eine Aufstockung um 17 % auf 17,5 Milliarden EUR (19,8 Milliarden USD) und reservierte Mittel für Ariane-6-Flüge, die sichere Kommunikationskonstellation IRIS² und Initiativen zur Trümmervermeidung. Indien erhöhte sein Budget für das Raumfahrtministerium um 12 % auf 130 Milliarden INR (1,56 Milliarden USD), um den bemannten Gaganyaan-Flug zu finanzieren und Startlizenzen für private Unternehmen zu öffnen. Staatliche Ausgaben sind nicht mehr ausschließlich wissenschaftlich motiviert; sie verankern nun kommerzielles Breitband, Klimaüberwachung und Überwachung auf Verteidigungsniveau.

Miniaturisierung ermöglicht erschwingliche Satellitenkonstellationen

Die Verkleinerung von Komponenten ermöglicht es Betreibern, Multifunktionsnutzlasten in Busse unter 500 kg zu integrieren. Planet Labs betreibt mehr als 200 Fünf-Kilogramm-Bildgeber, die tägliche globale Abdeckung für Landwirtschafts- und Versicherungskunden liefern. Softwaredefinierte Funkgeräte ermöglichen es einem Raumfahrzeug, über mehrere Frequenzbänder zu senden, ohne neue Hardware zu benötigen, was die Entwicklungszyklen verkürzt. Optische Intersatelliten-Links, die auf Starlink Gen2 eingesetzt werden, leiten den Datenverkehr durch den Weltraum, reduzieren die Latenz und schützen Daten vor bodengestütztem Jamming. CubeSat-Bausätze mit einem Preis unter 100.000 USD sind für Universitäten und Start-ups erschwinglich, was die Beteiligung erweitert, aber die Überlastung in beliebten LEO-Bahnen verstärkt.

Fokus auf nationale Sicherheit durch widerstandsfähige Raumfahrtarchitekturen

Die kommerzielle Raumfahrtstrategie der U.S. Space Force lenkt die Beschaffung auf proliferierte Konstellationen, die Fähigkeiten auf Hunderte von Einheiten verteilen und Gegnern Einzelschuss-Abschussoptionen verweigern. Europa spiegelt diesen Ansatz mit dem IRIS²-Programm wider, das eine sichere regionale Abdeckung unabhängig von nicht-europäischen Anbietern bereitstellen wird. Verteidigungsbehörden im Asien-Pazifik-Raum finanzieren souveräne Verfolgungs- und Aufklärungsnetzwerke zur Ergänzung importierter Dienste, was die Grundnachfrage nach Start-, Nutzlast- und Datenanalyseverträgen erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Orbitale Trümmer, Überlastung und Lücken im Weltraumverkehrsmanagement | -0.80% | Global, akut in überlasteten LEO-Orbits | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionsausgaben und Forschungs- und Entwicklungsausgaben | -0.60% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Engpässe und ITAR-Exportkontrollen | -0.40% | Nordamerika, Europa, verbündete Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Startfenster und Startplatzkapazität | -0.30% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Orbitale Trümmer, Überlastung und Lücken im Weltraumverkehrsmanagement

Die FCC verkürzte die zulässige Deorbit-Zeit für in den USA lizenzierte Raumfahrzeuge von 25 Jahren auf 5 Jahre, aber die Durchsetzung im Ausland ist lückenhaft, was zu asymmetrischer Compliance führt. Die freiwillige Charta der ESA für null Trümmer strebt bis 2030 trümmerneutrale Missionen an, doch die Finanzierung für die aktive Entfernung bleibt ungewiss. Astroscales COSMIC-Mission wird 2026 versuchen, magnetisches Andocken und kontrollierten Wiedereintritt durchzuführen; Erfolg könnte Kostenbenchmarks für die obligatorische Beseitigung setzen. Betreiber berichten von zunehmenden Ausweichmanövern in sonnensynchronen Bahnen, die Treibstoff verbrauchen und die Lebensdauer verkürzen.

Hohe anfängliche Investitionsausgaben und Forschungs- und Entwicklungsausgaben

Ein einzelner GEO-Telekommunikationssatellit kostet nach wie vor 250 Millionen bis 400 Millionen USD, und ein Breitband-LEO-Netzwerk erfordert Milliarden, bevor Einnahmen fließen. Private Investitionen stiegen 2023 auf 12,5 Milliarden USD, konzentrierten sich jedoch auf Unternehmen in der Spätphase, sodass Pioniere auf staatliche Zuschüsse oder geduldige Family Offices angewiesen sind. Blue Origin hat rund 2,5 Milliarden USD in New Glenn investiert, ohne bisher eine Umsatzmission geflogen zu haben. Lange Zertifizierungszyklen in der Antriebs- und Wärmemanagementtechnik verlängern die Gewinnschwellenhorizonte und schrecken Neueinsteiger ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subsystem: Nutzlastaufrüstungen beschleunigen kommerzielle Flexibilität

Nutzlastausrüstung ist auf dem Weg, alle anderen Subsysteme mit einer CAGR von 6,17 % zu übertreffen. Betreiber bevorzugen rekonfigurierbare Transponder, die Spektrum oder Strahlmuster im Orbit verschieben können, was die Unsicherheit der Marktnachfrage mindert und schrittweise Einnahmequellen unterstützt. Trägerraketenhardware, obwohl sie 31,28 % des Umsatzes im Jahr 2025 hält, steht unter Margendruck, da wiederverwendbare Raketen niedrige Preise standardisieren. Bodennetzwerke des Orbitsegments schwenken auf cloudgehostete Antennen als Dienst um, während neue Raumfahrthäfen in Schottland und Oman darauf abzielen, regionale Nachfrage zu erfassen. Softwaredefinierte Satelliten integrieren optische Links und bordeigene Verarbeitung und machen sie zum Mittelpunkt der Kapitalausgaben.

Der Übergang steigert die Marktgröße für Raumfahrttechnologie bei Nutzlasten im Verhältnis zu Boostern und erhöht gleichzeitig den Marktanteil für Raumfahrttechnologie von Unternehmen, die softwaredefinierte Elektronik liefern. Anbieter optischer Intersatelliten-Links, Hersteller von 3D-gedruckten HF-Komponenten und Designer von bordeigenen KI-Chips skalieren, um Auftragsbücher zu erfüllen, die sich bis in die zweite Hälfte des Jahrzehnts erstrecken.

Nach Endverwendung: Kommerzielle Käufer treiben Volumen und Innovation

Kommerzielle Kunden machen bereits fast die Hälfte des Marktumsatzes aus und wachsen schneller als zivile Behörden und Streitkräfte. Direktes Gerät-zu-Gerät-Breitband, abonnementbasierte Erdbildgebung und Cloud-Relay-Dienste geben Unternehmen vorhersehbare wiederkehrende Einnahmequellen und unterstützen die private Finanzierung anstelle einzelner staatlicher Ankerverträge. Verteidigungsbehörden bleiben in absoluten Dollar-Beträgen entscheidend, lagern jedoch zunehmend Starts und gehostete Nutzlasten an kommerzielle Anbieter aus, um Terminsicherheit zu gewährleisten.

Folglich steigt die Marktgröße für Raumfahrttechnologie, die mit kommerzieller Aktivität verbunden ist, schneller als staatliche Programme, und Unternehmen, die diese Nachfrage erfassen, erweitern ihren Marktanteil für Raumfahrttechnologie durch Dienstleistungsbündelung – Start, Satellit, Bodensegment und Analytik unter einem Vertrag.

Nach Anwendung: Kommunikation reif, Tourismus und Wartung im Aufstieg

Kommunikationsnutzlasten dominieren, stehen aber vor Substitutionsbedrohungen durch Glasfaser und terrestrisches 5G-Backhaul, was GEO-Betreiber dazu veranlasst, In-Orbit-Rekonfiguration und Hochdurchsatzarchitekturen einzuführen. Weltraumtourismus, der 2026 suborbitale Flüge wieder aufnimmt, und In-Orbit-Wartung, validiert durch Missionsverlängerungsfahrzeuge, eröffnen neue Einnahmequellen. Erdbeobachtung fragmentiert sich weiterhin in optische, SAR- und thermische Nischen, die jeweils auf sektorspezifische Analytik abgestimmt sind.

Diese Verschiebungen verteilen die Marktgröße für Raumfahrttechnologie auf aufkommende Vertikalen um und veranlassen etablierte Unternehmen, ihren Marktanteil für Raumfahrttechnologie mit hybriden Geschäftsmodellen zu verteidigen, die Datenzustellung mit analytischen Erkenntnissen oder Lebensverlängerungsdiensten koppeln.

Nach Orbittyp: LEO-Wirtschaftlichkeit dominiert, aber MEO und GEO passen sich an

LEO bleibt der Wachstumsmotor und bietet eine Latenz unter 30 ms sowie schnelle Ersatzzyklen. MEO-Systeme wie O3b mPOWER bedienen Mobilitätsmärkte, die einen höheren Durchsatz pro Raumfahrzeug erfordern, während GEO-Betreiber die Lebensdauer mit elektrischem Antrieb verlängern und auf softwaredefinierte Nutzlasten umsteigen, die LEO-Agilität nachahmen. Projekte im sehr niedrigen Erdorbit tauschen höheren Luftwiderstand gegen noch niedrigere Latenz, erfordern aber häufige Lageregelung.

Das Ergebnis ist ein geschichtetes Orbitalökosystem, in dem jede Höhe unterschiedliche Latenz-, Abdeckungs- und Kapazitätskompromisse adressiert, was sicherstellt, dass der Markt für Raumfahrttechnologie mehrere Architekturen statt eines einzigen dominanten Ansatzes aufnimmt.

Geografische Analyse

Nordamerika behält die Führung aufgrund der Stärke von Pentagon-Startverträgen, NASA-Ausgaben und tiefen Risikokapitalpools, die in Kalifornien, Colorado und Florida konzentriert sind. Regulierungsbehörden, insbesondere die FCC und die FAA, gestalten Einsatztakte durch Regeln zu orbitalen Trümmern und Startsicherheit. Kanada kooperiert bei Mondgateway-Modulen und investiert in SAR-Konstellationen, während Mexiko seinen ersten im Inland gebauten Satelliten in Zusammenarbeit mit akademischen Institutionen vorantreibt.

Asien-Pazifik liefert die höchste regionale CAGR, da Indien kommerzielle Starts liberalisiert und China das weltweit geschäftigste Startprogramm durchführt. Japans H3-Rakete kehrt mit Verträgen aus den Vereinigten Arabischen Emiraten und dem Inland zum Flug zurück, Südkoreas Nuri-Programm baut souveräne Startkapazitäten auf, und südostasiatische Nationen finanzieren Startanlagen und Bodensegmente. Nahöstliche Regierungen, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, investieren Budgets in Milliardenhöhe, um Volkswirtschaften zu diversifizieren und einheimische Satellitenherstellung zu fördern.

Europas Ariane 6 stellt autonome Schwerlastkapazitäten wieder her, und die bevorstehende IRIS²-Konstellation unterstreicht den Vorstoß des Kontinents nach strategischer Unabhängigkeit. Die britische Zertifizierung des SaxaVord-Raumfahrthafens eröffnet Möglichkeiten für Polarorbits, während die Null-Trümmer-Initiativen der ESA Designregeln in den Mitgliedstaaten beeinflussen. Afrika und Südamerika bleiben kleiner, investieren aber in Bodeninfrastruktur und Mitfahrmissionen zur Unterstützung der Landwirtschafts- und Forstüberwachung.

Wettbewerbslandschaft

Startdienste weisen eine moderate Konzentration auf, da SpaceX rund 60 % der weltweiten Missionen beherrscht, aber Satellitenherstellung, Bodennetzwerke und wertschöpfende Analytik sind auf Hunderte von Lieferanten verteilt. Wiederverwendbarkeit, vertikale Integration und softwaredefinierte Nutzlasten bilden die dominanten Wettbewerbshebel.

United Launch Alliance tauscht die nicht wiederverwendbare Delta IV Heavy gegen die teilweise wiederverwendbare Vulcan Centaur aus, Blue Origin investiert in 25-Flug-New-Glenn-Hardware, und Amazon baut ein vertikal integriertes Kuiper-Ökosystem auf. Kleine Startanbieter verfolgen dedizierte Fracht unter einer Tonne, obwohl die Rentabilität von einer höheren Flugkadenz abhängt.

Die Konsolidierung beschleunigt sich, da finanzschwache Unternehmen fusionieren, um Herstellung, Start und Analytik zu kombinieren. Frühe Anwender von Trümmerminimierungshardware sichern sich regulatorisches Wohlwollen und Orbitalslots und schaffen so einen Compliance-Schutzwall. Anmeldungen von geistigem Eigentum konzentrieren sich auf Antrieb, Autonomie und optische Kommunikation und signalisieren, wo künftiger Wert entstehen wird.

Marktführer in der Raumfahrttechnologiebranche

Space Exploration Technologies Corp. (SpaceX)

Airbus SE

Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SES erhielt die uneingeschränkte EU-Genehmigung für die Übernahme von Intelsat im Wert von 3,1 Milliarden USD und stärkte damit Europas Wettbewerbsposition gegenüber LEO-Breitbandanbietern.

- April 2025: Amazons Projekt Kuiper startete seine ersten operativen Satelliten und leitete den Aufbau einer Konstellation aus 3.232 Raumfahrzeugen für globale Breitbandabdeckung ein.

- März 2025: Rocket Lab kündigte seine Absicht an, Mynaric zu übernehmen und Laserkommunikationsnutzlasten in seine Photon-Plattform zu integrieren, um schlüsselfertige Konstellationen anzubieten.

- März 2025: Die NASA wählte SpaceX Starship im Rahmen ihres Launch Services II-Vertrags aus und validierte damit das Schwerlastfahrzeug für staatliche Wissenschaftsmissionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Raumfahrttechnologiemarkt als den aggregierten Wert, der durch die Entwicklung, Herstellung, den Start und den Betrieb von Raumfahrzeugen, Trägerraketen und deren bordeigenen Nutzlasten entsteht, die jenseits der Erdatmosphäre für Kommunikation, Navigation, Erdbeobachtung, Erkundung und aufkommende Tourismustätigkeiten eingesetzt werden. Laut Mordor Intelligence belief sich der Markt im Jahr 2025 auf USD 290,45 Milliarden und soll bis 2030 USD 392,73 Milliarden erreichen.

(Ausschluss aus dem Geltungsbereich) Einnahmen aus Verbrauchersatellitenschüsseln, FernsehAbonnements und rein terrestrischen Verteidigungssystemen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Subsystem

- Orbitsegment

- Startplattform

- Trägerrakete

- Nutzlast

- Nach Endverwendung

- Zivil (staatliche Raumfahrtbehörden)

- Kommerziell

- Militär und Nachrichtendienste

- Nach Anwendung

- Kommunikation

- Erdbeobachtung

- Navigation und Positionierung

- Weltraumforschung / Wissenschaftsmissionen

- Weltraumtourismus und In-Orbit-Dienste

- Nach Orbittyp

- Niederer Erdorbit (LEO)

- Mittlerer Erdorbit (MEO)

- Geostationärer Orbit (GEO)

- Hochelliptischer Orbit und jenseits von GEO

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest von Afrika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Rest von Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Umfragen mit Launch-Aggregatoren, Satelliten-OEM-Ingenieuren, Antriebsstart-ups und Beschaffungsbeauftragten in Nordamerika, Europa und Asien ermöglichten es uns, Preiskurven, Verschiebungen im Nutzlastmix und Auslastungsraten zu überprüfen und Lücken zu schließen, die öffentliche Daten vor der abschließenden Triangulation hinterlassen haben.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen von NASA, ESA, JAXA und der U.S. Space Force, die jährliche Startzahlen, Inventare orbitaler Anlagen und Haushaltslinien aufführen. Branchenverbände wie die Satellite Industry Association und Euroconsult-Berichte lieferten Versandmengen und typische Satellitenmassen, während Zollstatistiken grenzüberschreitende Ströme von Starthardware validierten. Unternehmensfinanzdaten von D&B Hoovers und Transaktionsnachrichten in Dow Jones Factiva bestätigten offengelegte Startverträge, und Patentanalysen von Questel verfolgten die Einführungszeitpläne von Antriebstechnologien. Diese Quellen und viele weitere offene Referenzen bildeten die Grundlage unserer sekundären Evidenzbasis.

Unser Team destillierte dieses Material in Kernvariablen – weltweite erfolgreiche Starts, Kosten pro Kilogramm in den niedrigen Erdorbit und kommerzieller Anteil an den manifesten Nutzlasten –, die dann verwendet wurden, um jede Modellannahme zu hinterfragen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit erfassten Startmanifesten und öffentlichen Haushaltsmitteln, multipliziert mit verifizierten durchschnittlichen Vertragswerten; selektive Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartige ASP x Volumen, verfeinern die Gesamtwerte. Zu den wichtigsten Eingaben gehören die jährliche Startkadenz, die Durchdringung wiederverwendbarer Raketen, die mittlere Satellitentrockenmassse, Effizienzgewinne beim Antrieb, regulatorische Fast-Track-Genehmigungen und angekündigte Konstellationsgrößen. Multivariate Regression kombiniert mit Szenarioanalysen prognostiziert die Nachfrage und verknüpft die Elastizität des Startkostenrückgangs mit dem Ausbau von Konstellationen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, eine hochrangige Peer-Review und Varianzprüfungen anhand von Indikatoren wie Versicherungsprämien und Satelliten-Auftragsbestandsdaten. Mordor-Analysten aktualisieren das Modell jedes Jahr und öffnen es erneut, wenn ein wesentliches Ereignis eintritt, wie z. B. eine anhaltende Serie von Startfehlern, bevor es versandt wird.

Warum Mordors Raumfahrttechnologie-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Umfangsdefinitionen, Eingabegranularität, Währungsjahre und Aktualisierungszyklen variieren.

Unser disziplinierter, startzentrierter Geltungsbereich und die Dual-Path-Modellierung halten die Abweichung gering und wahren gleichzeitig die Transparenz. Zu den wichtigsten Treibern von Abweichungen gehören, ob Bodenausrüstung gebündelt wird, wie kommerzielle Dienstleistungserlöse zugerechnet werden und der Zeitpunkt, zu dem Wechselkurse eingefroren werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 290,45 Mrd. (2025) | Mordor Intelligence | - |

| USD 494,3 Mrd. (2025) | Global Consultancy A | Bündelt Bodenstationen und nachgelagerte Datendienste; geht von einer konstanten ASP-Inflation von 9 % aus |

| USD 613 Mrd. (2024) | Industry Association B | Fügt staatliche F&E-Budgets sowie interne Militärgehälter hinzu; älteres Basisjahr erhöht den Vergleich |

Folglich bietet Mordors regelmäßig aktualisierte, variablengesteuerte Basislinie Entscheidungsträgern eine ausgewogene Kennzahl, die nachvollziehbar, reproduzierbar und frei von versteckten Geltungsbereichserweiterungen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Raumfahrttechnologie im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 305,01 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 396,48 Milliarden USD erreichen.

Welches Subsystem wächst bis 2031 am schnellsten?

Nutzlastausrüstung führt mit einer CAGR von 6,17 % dank der Nachfrage nach softwaredefinierten und rekonfigurierbaren Satelliten.

Warum gewinnen kommerzielle Kunden Marktanteile?

Direktes Gerät-zu-Gerät-Breitband, Erdbildgebungsabonnements und gehostete Nutzlasten ermöglichen es Unternehmen, Zwischenhändler zu umgehen, was den kommerziellen Umsatz auf eine CAGR von 6,06 % treibt.

Was treibt die Senkung der Startkosten voran?

Wiederverwendbare Booster wie Falcon 9 und geplante New-Glenn-Flüge senken die Grenzpreise und ermöglichen es Konstellationen, mehr Satelliten pro ausgegebenem Dollar einzusetzen.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik wächst mit einer CAGR von 6,29 %, da Indien Startlizenzen liberalisiert und China den weltweit geschäftigsten Startplan aufrechterhält.

Seite zuletzt aktualisiert am: